זירות להלוואות חברתיות – בלנדר, eLoan ,BTB, Tarya – ריכזנו כאן כל מה שצריך לדעת – מי הן הזירות האלו? מי עומד מאחוריהן? כמה כסף הם הלוו? מה הריבית שהן גובות מהלווים ומה התשואה שהן מספקות למשקיעים? מה המוטו שלהן? מה היתרונות והחסרונות ועוד. המדריך הזה, לצד המדריך הראשי (הכולל גם סקירה על מצב החברות, ריבית מלווה, ריבית לווה ועוד) הלוואות חברתיות – השקעה מעניינת למלווה; פתרון נוח ללווה, יספקו לכם תובנות (שלא תמצאו בשום מקום אחר) על התחום.

עדכון יולי 2016 – העדכון כולל את השינויים בחצי השנה הראשונה (היקף אשראי, ריבית ועוד), לתמונה מלאה על הזירות בתחום, לרבות – עובדים, מנהלים, בעלי שליטה ועוד קראו בעדכון הראשוני (תחית 2016 – נמצא בהמשך כתבה זו)

מה התרחש בשוק ההלוואות החברתיות בארץ ובעולם במחצית הראשונה של 2016? מי הן הזירות הבולטות בארץ? כמה מימון הם נתנו, ובאיזו ריבית? ומה הרייבת שהם נותנים למשקיעים שלהם?

המחצית הראשונה של 2016 הייתה תקופה סוערת בזירה העולמית של ההלוואות החברתיות. ענקית ההלוואות החברתיות, Lending Club,חברה אמריקאית שנחשבת לאחת מהחלוצות בענף, צנחה משווי של 10 מיליארד דולר ל־1.8 מיליארד דולר.

הירידה הדרמטית הזו באה על רקע התפטרותו של מנכ"ל החברה לאחר שמכר הלוואות למשקיע חיצוני, בניגוד למדיניות החברה.

אפשר להגיד שהפרשה הזו מאתגרת את המודל החדש שמציעה הזירה הזו, אבל זה לא אומר שהמודל קרס, אחרי הכל יש צורך אמיתי בהלוואות זולות יותר, ויש צורך אמיתי בהשקעות סולידיות עם תשואה נאה (במיוחד כשהאפיקים הסולידיים לא מייצרים תשואה על רקע הריבית האפסית). אלא שהרגולציה תצטרך להיות צמודה יותר, יהיה צורך בהסדרה ופיקוח של התחום, בדומה למערכת הבנקאית.

ואיך כל זה השפיע על הזירה הישראלית? נכון לעכשיו החברות הישראליות טוענות שהן לא הושפעו מהפרשה, ב- B2B מסכימים הפרשה היא קשה כי המנכ"ל המייסד של לנדינג קלאב ביצע עבירה חמורה אבל זה קורה גם בחברות מתחומים אחרים. הם מאשרים שמפקידים וגורמים בשוק פנו לחברה והעלו שאלות, אבל בשורה התחתונה לא הורגשה כלל ירידה בפעילות. בכל מקרה, לדעתם זה לא פוגע במודל הP2P לפיו הם פועלים אלא להפך, כי המודל דואג לכך שהמפקידים של לנדינג קלאב לא נפגעו כלל – רק החברה עצמה ובעלי המניות. בבלנדר אומרים שפרשה כמו זו של לנדינג קלאב לא אפשרית מבחינתם, כי אופן הפעולה של בלנדר שונה לחלוטין. למרות זאת החברה מסכימה שהפרשה הדגישה שוב שניהול תקין וביקורות פנימיות חשובות מאוד בתחום ההלוואות החברתיות, לכן בבלנדר מקפידים על ביקורות פנימיות קפדניות שכוללות בין היתר תקינה וגופים חיצוניים המפקחים על פעילות החברה. בחברה ביקשו להדגיש כי בלנדר נבחרה לאחרונה להשתתף בתכנית ELITE של הבורסה בלונדון, המאתרת ומטפחת חברות אותן זיהתה כבעלות פוטנציאל להנפקה, ואולי גם זו תשובה לאתגר שהציבה בפניהם הפרשה. גם ב- Eloan התחילו בתהליך של כניסה לבורסה, לאחרונה פורסם שהחברה מעוניינת להתמזג לתוך שלד בורסאי,ולהפוך לחברה ציבורית. ב- Eloan סרבו להתייחס לעניין, אבל אישרו שהם נמצאים בעיצומו של התהליך וכי הסיבה לכך הוא רצון להיות שקופים יותר. לא ברור אם זה קשור ללנדינג קלאב או לא, אבל אפשר להעריך שיש קשר לרכישת 19.9% מהחברה על ידי מיטב דש. בחברה טוענים כי הם לא רואים שינוי או השפעה בעקבות פרשת לנדיג קלאב, ובשונה ממודלים אחרים כמו של לנדינג קלאב ואחרים בישראל, ב-eLoan המלווה הפרטי מחוייב לפזר את כספו. כך כל מלווה משקיע בין 100 ₪ – 1,000 ₪ לכל הלוואה. בנוסף, כספי החברה מנוהלים בחשבון נאמנות של זיו האפט בנפרד מכספי החברה.

בטריא אומרים שפרשת לנדינג קלאב עשתה להם רק טוב. הבאז שיצרה הפרשה הציף את האלטרנטיבה של הלוואות חברתיות, והמשקיעים של טריא הציפו שאלות שאפשרו לטריא להסביר למה אצלם זה לא יכול לקרות.

הנתונים שהעבירו החברות מחזקים את הטענה שלהן שהפרשה לא פגעה בפעילות במחצית הראשונה של 2016, אבל כנראה שלא נוכל לדעת אם הצמחיה שלהן הייתה גדולה יותר לולא פרשת לנדינג קלאב.

חזרנו לחברות המובילות בזירת הלוואות החברתיות, כדי לבדוק איפה הן עומדות היום בהשוואה ל- 2015 והאם יותר ישראלים, מלווים ולווים, אימצו את האלטרנטיבה החדשה בשוק ההלוואות:

BTB:

הנהלת החברה- לא חלו שינויים בהנהלה, לאחרונה עשינו גיוס נוסף ממשקיע פרטי לפי שווי של 100 מיליו שקלן. זהו גיוס שני לאחר שמשקיע פרטי קודם השקיע בחודש אוגוסט 2015. מטרות כספי הגיוס- פיתוח טכנולוגי, שיווק ובחינת יציאה לחול- שמנו לנו ליעד להיכנס למדינה אירופאית כלשהי בשנה הקרובה. ההשקעות בוצעו באמצעות הקצאות מניות.

מספר עובדים- גייסנו 5 עובדים נוספים.

מנגנון הפעולה – הוספנו שיפור נוסף בתנאי ההלוואות ללווים שהם אנשי ובעלי עסקים קטנים ובינוניים, באמצעות הארכת תקופת ההלוואות מתקופה של 3-5 שנים ל- 6 שנים. המטרה היא להגביר את התחרות מול הבנקים וקרנות הסיוע לעסקים בערבות המדינה. אנחנו בוחנים כל לווה לגופו, לעומת מוסדות אחרים שפוסלים לעתים לווים על סמך תחום פעילות או נתונים היסטוריים לא רלוונטיים.

אתר האינטרנט- כחלק ממהלך אסטרטגי שיווקי כולל עדכנו את גם את האתר וחידדנו את השפה השיווקית ואת המסרים שלנו.

הטכנולוגיה עליה אתם מתבססים- בנינו מערכת ניהול כספי הלוואות חדשה אשר מציגה את הנתונים בצורה מאוד ברורה וחדשנית עבור המפקידים כדי להגדיל את השקיפות שלנו ולאפשר לכל לקוח להיות מעודכן בצורה ישירה ופשוטה בכל רגע נתון.

מה היקף ההלוואות שנתתם במחצית הראשונה של 2016?

ניתנו כ-18 מיליון שח. בשנת 2015 ניתנו כ-20 מיליון שקל.

האם חל שינוי בביטחונות?

לא, BTB איננה דורשת בטחונות כשעבודים מהלווים

מהי הריבית הממוצעת של הלווים והמלווים במחצית הראשונה של 2016?

הריבית הממוצעת היא 7.25%. מדובר בריבית שקלית קבועה ולכן היא מקבילה ל5.75% בריבית משתנה על פי הפריים בבנק (לרוב מחיר קיבוע הריבית הנו כ1.5% לשנה).

האם חל שינוי בגובה העמלה לאתר?

לא, איננו גובים כיום עמלה מהמפקידים כלל, הלווים משלמים לנו עמלה בגובה 1% לשנה ובתוספת מע"מ.

כמה מלווים ולווים הצטרפו במחצית : סה"כ נוספו מאות מפקידים ולווים יחד, כאשר מספר ההלוואות שלנו עומד על כ- 10 ביום בסכום ממוצע של 250 אלף שקל ללווה ואנו גדלים בכ- 200 אלף שקל ביום.

גם המפקידים הקיימים שלנו מוסיפים עוד ועוד הפקדות .

היעד שלנו בארץ להגיע ל100 מיליון ש"ח מחזור הלוואות עד סוף שנת 2016.

בלנדר- BLENDER:

הנהלת החברה: לא חל שינוי, בראש חברת בלנדר עומדים שלושה יזמים:ד"ר גל אביב, בועז אביב, וברק גור.

מספר העובדים: ללא שינוי, כ- 30 עובדים

מנגנון הפעולה: בבלנדר אפשר לבקש הלוואה באמצעות אפליקציית בלנדר בטלפון הנייד או באמצעות האתר שלנו. התהליך אינטרנטי לחלוטין ללא צורך בשליחים או פקסים, כאשר מרבית הלווים מקבלים את ההלוואה תוך 24 שעות

אתר האינטרנט: אנחנו ממשיכים לפתח את האתר והאפליקציה במטרה להציע שירותים חדשניים למשתמשים. פיתחנו ממשק משתמש חדש ונוח עוד יותר ניהול תיק ההלוואות.

הטכנולוגיה עליה אתם מתבססים: אנו ממשיכים לפתח את הטכנולוגיה של בלנדר, המאפשרת לנו להציע הלוואות אטרקטיביות מהטלפון הנייד או המחשב

מה היקף ההלוואות שנתתם במחצית הראשונה של 2016?

ניתנו הלוואות בסכום של כ- 18מיליון ש”ח. בשנת 2015 ניתנו הלוואות בסך של כ-23 מיליון ₪

האם חל שינוי בביטחונות? קרן הביטחון המועמדת לטובת המלווים ממשיכה לגדול בעקביות ולשמור על המלווים.

מהי הריבית הממוצעת של הלווים והמלווים במחצית הראשונה של 2016?

בבלנדר הלווים בוחרים את ריבית ההלוואה שלהם, ריביות אלו נעות בין 4.5% ל7.6% לבחירת הלווה ובהתאם למצבו הפיננסי.

בשנה החולפת המלווים בבלנדר נהנו מ IRR שנע בין 5% ל 6%.

האם חל שינוי בגובה העמלה לאתר? לא

Eloan:

הנהלת החברה: בחודש אפריל האחרון, עופר כרמל מונה כמנכ"ל חברת eLoan . כרמל כיהן בעבר כמנכ"ל חברת ERN, העוסקת בתחום אבטחת פירעון תשלומים עם מחזור אבטחה של כ 4.2 מיליארד שקל בשנה.

אתר האינטרנט: אין שינוי

הטכנולוגיה עליה אתם מתבססים: המודל שלנו הינו מודל חיתום סטטיסטי המשלב גם בדיקה פיננסית וניתוח התנהגות של הלקוחות באתר. אנו עובדים על שיפור המודלים הקיימים בחברה ואנו רואים שיפור משמעותי בכמות ובאיכות הלווים שלנו.

מה היקף ההלוואות שנתתם במחצית הראשונה של 2016? 21 מיליון שקל בשווי הלוואות. אין מקור להשואה ל- 2015, מאז ההקמה ניתנו בשווי הלוואות בשווי למעלה מ-35 מיליון שקל

האם חל שינוי בביטחונות? לא. הלוואות באתר הן ללא בטחונות.

מהי הריבית הממוצעת של הלווים והמלווים במחצית הראשונה של 2016?

התשואה הממוצעת למשקיע המשוערת הינה כ-6.5%

האם חל שינוי בגובה העמלה לאתר? לא. כיום הריבית על ההלוואה מתחילה ב-3.6% ריבית אפקטיבית שנתית.

כמה מלווים ולווים הצטרפו במחצית ? הצטרפו עוד 1000 המחצית, 2400 מלווים, וכ-1900 הלוואות

TARYA:

הנהלת החברה: הנהלת החברה נותרה ללא שינוי

מספר העובדים: ללא שינוי, מספר העובדים עומד על 15

מנגנון הפעולה: עקרונות מנגנון הפעולה הקיים נשמרים אך טריא ממשיכה לשפר ולשכלל אותו שכן עיקר מאמצינו מושקעים בפיתוח יכולות טכנולוגיות נוספות או שדרוג הקיים.

אתר האינטרנט: שדרוג מתמיד של האתר ופיתוח יכולות חדשות לשמירה על כספי המשקיעים ושיפור מתמיד של השקיפות

הטכנולוגיה עליה אתם מתבססים: טריא מבוססת על טכנולוגיות מעולם הביון והתעשיות הבטחוניות שמוטמעות בפעם הראשונה בעולם בעולם הפיננסי. למעשה טריא היא החברה היחידה שיש ברשותה מערכת חיתום אוטונומית וייחודית אשר מוכרת שירותי חיתום לגופים מוסדיים.

מה היקף ההלוואות שנתתם במחצית הראשונה של 2016?: למעלה 40 מיליון ש"ח. סך ההלוואות שטריא נתנה מיום הקמתה עומד על כ-75 מיליון ש"ח.

האם חל שינוי בביטחונות? : לא, טריא כיום היא חברת ה- P2P היחיד בעולם שכל תיק של מלווה כולל בין 25%-50% הלוואות עם בטחונות.

מהי הריבית הממוצעת של הלווים והמלווים במחצית הראשונה של 2016?

הריבית נותרה ללא שינוי. ממוצע למלווים של 5.7% וללווים ממוצע של 6.3%.

האם חל שינוי בגובה העמלה לאתר? לא

כמה מלווים ולווים הצטרפו במחצית ? כ-2600 לווים ומלווים חדשים

עדכונים קודמים:

עדכון ינואר 2016:

השנה החולפת הייתה שנת הפריצה של ההלוואות החברתיות בישראל, ונראה שהשנה הקרובה תמשיך לבטא צמיחה מרשימה בפעילות החברות בתחום, אם כי, באופן יחסי למערכת הבנקאית עדיין מדובר בהיקפים נמוכים מאוד.

בשנה האחרונה שתי פלטפורמות חדשות של הלוואות המונים ( פחטפרמות להלוואות חברתיות ) קמו, כאשר בשוק כיום קיימות ארבע זירות להלווואת חברתיות עיקריות. למרות הבאז אנחנו עדיין לא מכירים מספיק את הפעילות ואת הזירות האלו – מה הן מספקות לנו? מי עומד מאחוריהן? האם הרעיון החברתי המוצלח מתורגם לשטח?

נתחיל בזה שהלוואות חברתיות / הלוואות המונים, אלו הלוואות בין פרטיים ללא תיווך הבנק. הרעיון הוא שדרך הלוואות חברתיות ייחסך התיווך של הבנק, אם כי, גם הזירות גובות את הקופון שלהן (סביב 1%). הלוואות חברתיות עשויות להיות השקעה טובה – אתם משקיעים בכמה הלוואות (מפזרים בין הלוואות שונות, וכך הסיכון קטן), ואתם אמורים לקבל תשואה סבירה ביחס לאגרות חוב ולאפיקים סולידיים אחרים. אך מצד המשקיעים יש כמובן סיכון לא קטן – מה יקרה עם החייבים לא ישלמו? מה יקרה אם החברה/ הזירה תקלע לבעיות פיננסיות?

מול המלווה יש את הלווה שמקבל הלוואה מפול של משקיעים (וכל החזר שלו מתורגם להחזר אצל כמה משקיעים). על פי מה שהחברות אמרו לנו, הן בוחנות בקפידה את הלווים, אבל זה עדיין לא תעודת ביטוח. בקיצור יש משקיעים באג"ח ומולם מנפיקי חוב – אנשים משקיעים בהלוואות חברתיות (כמו השקעה באג"ח) ואחרים לוקחים הלוואות חברתיות (כמו הלוואה מהבנק).

הלוואות חברתיות, עם כל החברתיות שבדבר ולמרות שלכאורה אלו הלוואות בין עמית לעמית – (per to peer p2p), הרי בפועל אלו הלוואות בין אנשים זרים לחלוטין, ואם כך, אז מי בעצם מבטיח שהם לא יברחו עם הכסף?

כאן, תוכלו להעמיק על תחום ההלוואות החבריות, לרבות היתרונות והחסרונות, הריבית, עמלת התיווך ועוד.

מי אתן – הזירות להלוואות חברתיות?

אחד הפרמטרים החשובים ביותר במודל ההלוואות החברתיות הוא השקיפות, כיוון שההצלחה של הפלטפורמה מבוססת על אמון במערכת. לכן החלטנו לבדוק מי אותן זירות להלוואות חברתיות ולקבל עליהם מידע רחב יותר מזה שנמצא באתר הזירה, לרבות כמה לקוחות הצטרפו השנה? כמה הלוואת ניתנו השנה ולמי?, מה עושים כשהלווה לא משלם?,

התשובות לשאלות מציירות תמונה ברורה יותר לגבי היקף הפעילות של הזירות להלוואות חברתיות והמגמה להמשך.

כל החברות שיתפו פעולה וענו על השאלות ברמת פרוט ושקיפות משתנה. שלוש החברות שפונות לקהל הלקוחות הפרטיים טוענות לכתר החברה המובילה בישראל להלוואות חברתיות, אבל לפחות מבחינת סכום ההלוואות שניתנו, חברת Blender מובילה ב-2015 עם הלוואת בסך של 23 מיליון שקלים. מצד שני, אותה חברה בחרה לא לענות על השאלה איזה נתח תופסים המלווים הגדולים שהם מעל 0.5 מיליון שקל מסך ההלוואות, וזה מעלה תהייה האם המלווים שלBlender הם המונים או שמדובר במספר מלווים גדולים?. בכל מקרה, מהתשובות עולה מגמה של גידול בהיקף הפעילות של החברות וגידול במספר המצטרפים כלווים ומלווים, אם כי, עדיין מדובר על מספרים מאוד קטנים ביחס למערכת הבנקאית

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

BTB : הלוואות לבעלי עסקים

פעילה מ- 2.2014

מי אתם בעצם, מי בעלי שליטה? – בעלי השליטה בחברה הם עו"ד שלומי תורג'מן ואלון כץ.

בעלי מניות חשובים במיוחד בחברה הם חברי הדירקטוריון בו חברים בכירי שוק ההון, הבנקאות, הכלכלה והמשפט:כמו יו"ר הדירקטוריון גיל גזית, אשר נמנה על מקימי מדרוג ושימש כמנכ"ל החברה, ד"ר יעל בנימיני, עד לאחרונה בכירה בבנק לאומי לישראל, שימשה מנכ"לית החברות הריאליות של הבנק וכיום דירקטורית בחברה וחברה בוועדת אשראי. מר אלי קדוש, בכיר לשעבר בבנק ישראל ומנהל מחלקת מטבע חוץ של הבנק וכיום דירקטור ויו"ר וועדת אשראי , ד"ר עדי אייל מומחה בתחום של כלכלת רשת, מרצה בכיר מן המניין באונ' בבר אילן ודירקטור ודני כרוסט,דירקטור בשרביט וסמנכ"ל בניסקו ודירקטור בחברה.

כמה עובדים בחברה? – לחברה כ-20 עובדים בשלל תפקידים: מתכנתים, אנליסטים, תפעול, ניהול קשרי לקוחות, שיווק, וועדת אשראי ועוד.

איך המערכת שלכם עובדת? (מעבר לאתר, קצת על המנגנון) – הציבור מלווה את כספו ללווים שונים שהם אנשי עסקים או בעלי עסקים וזאת באופן אוטומטי לחלוטין. כל אחד יכול, באמצעות העברה בנקאית לחשבון הנאמנות של החברה להפקיד כל סכום, החל מ 500 ש"ח. כל מפקיד נהנה מכמה הגנות:

פיזור גבוה- כדי לצמצם את הסיכון, מתחלק הסכום של המפקיד ללווים שונים שנמצאו מאושרים על ידי BTB. שאיפת המערכת היא לפיזור מקסימלי ל 10-100 לווים ואף יותר. כיום הממוצע הוא כ-30 לווים לכל מלווה. הלווה עצמו מחזיר את ההלוואה ב 36 -60 תשלומים שווים. אם נותן ההלוואה בוחר למחזר את כספי ההחזר להלוואות נוספות, הפיזור גדל עוד ועוד.

חיתום איכותי- כל לווה נבדק על ידי מערכות BTB הבודקות תנאי סף שונים באופן ממוכן תוך התמקדות בנורמטיביות – התנהלות עבר בחשבונות בנק, הוצל"פ ועוד. לאחר בדיקה זו, בוחנים האנליסטים של BTB את הנתונים הכספיים של הלווה אותם על הלווה לאמת במסמכים. תשובה סופית ביחס לכל בקשת הלוואה ניתנת בתוך 3 ימי עסקים מרגע קבלת המסמכים הנדרשים לבדיקה.

הגנה משפטית- במקרה של כשל בהחזר בהלוואה כלשהי, תממן BTB את ההליך המשפטי ללא עלות מצד נותן ההלוואה מול הלווים.

פיקדון לערבות הדדית- כל מפקיד מפריש 1% מסכום ההפקדה לפיקדון ערבות הדדית, ובמקרה של כשל בהחזר ההלוואה, הרי שעד להסדרת הנושא מול הלווה, או בדרכים משפטיות, ישולם החזר ההלוואה מהפיקדון לערבות הדדית ובמידה ובמסגרת ההליכים המשפטיים תגבה BTB את הכספים, יושבו הכספים לפיקדון לערבות הדדית.

נזילות- במהלך התקופה נותן ההלוואה יכול למכור את הלוואותיו או חלק מהן לנותני הלוואה אחרים אשר המערכת מאתרת ומחליפה ביניהם ללא כל עלות ובאופן אוטומטי.

מה היקף ההלוואות שנתתם מאז ההקמה, וב-2015? באמצעות הפלטפורמה ניתנו עד היום כ-27 מיליון שקל הלוואות , בשנת 2015 ניתנו כ-20 מיליון שקל.

האם אתם לוקחים ביטחונות? הלוואות באמצעות BTB ניתנות ללא שעבודים או ריתוקים כספיים, הלווה נדרש לחתום על שטר חוב, להחזיר את ההלוואה באמצעות המחאות הניתנות מראש ולהביא לפחות ערב אחד.

מהי הריבית הממוצעת של הלווים? עד היום הריבית הממוצעת היא 7.45%- זו ריבית שקלית קבועה להלוואות עד 5 שנים, כלומר כאשר הפריים מטפס ההלוואה איננה, לרוב בבנקים מחיר קיבוע ריבית הוא 1.5% ולכן הריבית מקבילה לריבית פריים בגובה 6% (כולל).

מה התשואה של המלווים? ממוצע 7.45%.

מהן רוב ההלוואות? צמודות, שקליות? מה הסכומים? מאיזה ענפים, איזה גודל של עסקים? כל ההלוואות שניתנו הן בריבית שקלית קבועה.

איננו סקטוריאליים והלווים שלנו יכולים להיות בעלים של עסקים מכל תחום ובכל גודל, אנשי העסקים נדרשים להוכיח ניסיון עסקי בן שנתיים לפחות, עליהם לעמוד בבדיקות הנורמטיביות ונבדקת יכולת ההחזר בפועל. תחומי העיסוק של הלווים שלנו רחבים ומגוונים, בין הלווים שלנו ניתן למצוא אנשי עסקים בעלי היקף משמעותי וגם קוסמטיקאיות, בעלי מפעלים, מעצבים, יבואנים ויצואנים ומכל תחום אחר.

מה הפרופיל של המשקיעים/ מלווים, איך הם מגיעים אליכם? יש לנו מפקידים גדולים וקטנים – מ-500 ש"ח ועד מיליון שקל כיום, יש לנו מלווים רבים שמפקידים בהוראות קבע חודשיות. המלווים עצמם בכל הגילאים – צעירים ומבוגרים. יש הורים רבים שחוסכים לילדיהם או לנכדים. עיקר הגידול הוא באמצעות חבר מביא חבר, אנשים מספרים על זה לחבריהם ולבני משפחה.

איזה נתח תופסים המלווים הגדולים שהם מעל 0.5 מיליון שקל מסך ההלוואות?

פחות מ5% מכמות המפקידים. רוב המפקידים הם בסכומים הנעים בין 10,000 ל100,000 ₪.

איך אתם בודקים את העסקים שפונים אליכם בבקשת הלוואה?

כל בעל עסק חייב להוכיח ניסיון עסקי בן שנתיים לפחות, לאחר מכן נבדק הלווה על ידי מערכות BTB הבודקות תנאי סף שונים באופן ממוכן, לאחר בדיקות אלו, עובר הלווה למערך הבדיקה הפנימי של BTB הכולל צוות אנליסטים הבוחנים את הנתונים הכספיים של הלווה. משך התהליך הוא 3 ימי עסקים מקבלת המסמכים הנדרשים לבדיקה.

מה שיעור הלווים שאתם מאשרים מסך הפניות שלכם?

כיום סטטיסטית כ 1 מ 4 פונים מקבל אישור.

כמה מלווים/משקיעים יש נכון ל- 2015

מאות רבות.

כמה מצטרפים בכל חודש? מלווים ולווים?

כיום יש לנו 5-10 הפקדות חדשות מידי יום, ומשקיע חדש מידי יום, יש לנו כ 5 לווים חדשים שמבקשים הלוואה מדי יום.

מה שיעור הלווים שפיגרו בתשלומים? תנו דוגמה ל-3 מקרים שהיה פיגור בתשלומים, ואיך התמודדתם עם המקרים.

פחות מחצי אחוז עד היום, כל המקרים מלבד אחד שהוא חדש, הוסדרו בזכות הערבים ואף מפקיד לא נפגע היות והפיקדון משלם כבר את ההחזר כולל הריביות עוד ביום שנודע על הפיגור.

דוגמא ראשונה: לווה מאילת אשר לאחר ההלוואה התגרשה, סגרה את עסקה ושקעה בדיכאון, היינו עם הלווה בקשר רציף ולבסוף משפחתה ואחותה סייעו ללווה לשלם סכום כספי משמעותי ולהמשיך בהסדר תשלומים ביחס להלוואה.

מקרה אחר של הלוואה הוא סוחר רכבים מאזור הדרום אשר לקח הלוואה של 300,000 ₪ ולהלוואה היו שני ערבים: סוחר רכב חבר ואדם נוסף. אצל הלווה חלו שינויים ומצבו הפיננסי לא אפשר את החזר ההלוואה, בעקבות שיחות שלנו עם הלווה והערבים ופעולות שננקטו, הגיעו כל השלושה למשרדי החברה והערב סוחר הרכב התחייב לשלם את ההלוואה עד שהלווה יחזור למצב כלכלי בו יוכל להמשיך ולשלם.

מהם היתרונות שלכם על פני החברות האחרות?

ראשית, BTB היא חברת ה P2P הגדולה בישראל וסכום ההלוואות שנתנה הוא הגבוה ביותר. כמו כן, ההלוואות ב BTB ניתנות בסכומים גדולים יותר (50-500 אלף ש"ח) לתקופות ארוכות (3-5 שנים) ובריבית שקלית קבועה. ההלוואות ב BTB הן הלוואות הוגנות ולא ניתן לקבל הלוואות שכאלו בשום מוסד פיננסי ללא שעבודים, לא בבנקים ואף לא בקרן בערבות המדינה. כלפי המפקידים אנו ב100% הצלחה של החזרי כל התשלומים של כל ההלוואות, בתשואה הוגנת והגבוה ביותר בין פלטפורמות ה- P2P (7.45% שנתי עד כה),ללא עמלות ובמיסוי נוח- 15% מס מקוזז במקור.

יתרון חשוב נוסף הוא בנזילות הגבוהה, אנו הצלחנו למכור את התיקים של מי שהזדקק לכספו במהירות רבה- לא יותר משבועיים ולרוב תוך יום אחד וללא כל עלות.

eLoan: הלוואות לפרטיים

פעילה מ- 2012

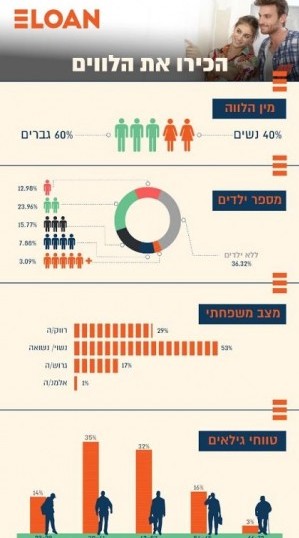

מי אתם בעצם, מי בעלי שליטה? כמה עובדים בחברה? eLoan הינה החברה המובילה להלוואות חברתיות בישראל בעלת צוות ניהולי בכיר, עם ניסיון עשיר בתחום הפיננסי, החיתום והטכנולוגיה. הטכנולוגיה של eLoan מבוססת על מתודולוגיות חיתום מתקדמות ומוכחות המשלבות אלגוריתם בנקאי, מימון המונים ו-Big Data.

כיום, ישנם 12 עובדים בחברה.

באפריל 2015 בית ההשקעות מיטב דש רכש 19.9% מהחברה.

איך המערכת שלכם עובדת? (מעבר לאתר, קצת על המנגנון)

eLoan מקשרת בין אנשים שרוצים ללוות כסף לאנשים המעוניינים להשקיע את כספם בהלוואות. כאשר היא דואגרת לתת את הסביבה הבטוחה לאותם אנשים המעוניינים להשקיע או לקחת הלוואה. זאת תוך שימוש בכלים מתקדמים וידניים לפיזור חכם של ההלוואה, בדיקת יכולת החזר, טיפול בגבייה וכן את תנאי האשראי ההוגנים והטובים ביותר בשוק ההלוואות בישראל. eLoan אינה מרוויחה מהריבית אלא רק מעמלה סמלית על העסקה.

מה היקף ההלוואות שנתתם מאז ההקמה, וב-2015? מאז ההקמה הענקנו למעלה מ-23 מיליון ש"ח בשווי הלוואות כאשר עיקר הפעילות שלנו קיבלה תאוצה מיולי 2015 שמאז גיוסו למעלהמ-12 מיליון ש"ח.

מהן העלויות של המלווים והלווים דרכם (עלויות מעבר לריבית)? הריבית הממוצעת נעה באזור ה- 6.5%. כאשר אנחנו גובים מהמשקיעים (המלווים) במערכת 0.5%

האם אתם לוקחים ביטחונות? לא אנחנו לא לוקחים בטחונות. הלווים במערכת חותמים על שטר חוב.

מהי הריבית הממוצעת של הלווים? באזור ה-6.5%-7% כאשר הריבית מתחילה מ-3.6% וישנם 25 דירוגים ללווים.

מה התשואה של המלווים? התשואה הממוצעת מאז ההקמה הינה 5.39%.

מה גובה העמלה לאתר? העמלה ניגבת גם מהלווים וגם ומהמשקעים. כאשר המשקיעים משלמים עמלה קבועה בסך 0.5% ואילו העמלה בעבור הלווים תלויה בדירוג האשראי האינדיבידואלי של מבקש ההלוואה.

מהן רוב ההלוואות? צמודות, שקליות? מה הסכומים? מאיזה ענפים, איזה גודל של עסקים?

אנחנו לא מעניקים לעסקים אלא רק לאנשים פרטיים. ההלוואות הינן צמודות מדד, שקליות. אנו מעניקים הלוואות בין 5,000 – 50,000 ₪ בין חצי שנה – ועד 5 שנים.

מה הפרופיל של המשקיעים/ מלווים, איך הם מגיעים אליכם?

הלווים מגיעים כיום בעיקר מהפעילות שלנו און-ליין ושיתופי פעולה שלנו. הם בעיקר אנשים שהבינו שאפשר לצרוך כסף באופן שונה וחכם, שלא חייבים לשלם ריבים גבוהות.

איזה נתח תופסים המלווים הגדולים שהם מעל 0.5 מיליון שקל מסך ההלוואות?

נתח נמוך מאד. אי-לון מתאימה למשקיעים קטנים כמו גדולים.

איך אתם בודקים את העסקים/אנשים שפונים אליכם בבקשת הלוואה?

כל בקשת הלוואה נבדקת תוך 15 דקות, באמצעות חיתום דיגיטלי מתקדם, וכלי ניתוח מוכחים. כמו כן, יש בידנו טכנולוגיה מתקדמת של בנק API שבו הלקוח מעניק לנו גישה לחשבון הבנק שלו, ואנו שולפים את הנתונים הדרושים לנו לבדיקות ללא מגע יד אדם. בנוסף לכך, החיתום מול הלקוחות נעשות באופן דיגיטלי, כך שאין צורך אפילו לצאת מהבית בכדי לקבל את ההלוואה.

מה שיעור הלווים שאתם מאשרים מסך הפניות שלכם?

כיום אנחנו מאשרים 15% מהבקשות.

כמה מלווים/משקיעים יש נכון ל- 2015

2200 נרשמו לאתר.

כמה מצטרפים בכל חודש? מלווים ולווים?

נתונים אלו שמורים במערכת, אבל קצב הצמיחה הוא חסר תקדים. ביולי 2015 היינו עם 9 מיליון ש"ח בשווי הלוואות בעוד שבפברואר 2016 אנחנו כבר למעלה מ-23 מיליון ש"ח שווי הלוואות.

מה שיעור הלווים שפיגרו בתשלומים? תנו דוגמה ל-3 מקרים שהיה פיגור בתשלומים, ואיך התמודדתם עם המקרים.

כיום ישנם 1.63% הלוואות בפיגור שהן מטופלות, וישנם כ-0.5% מהלוואות הנמצאות בתהליכים של צווי עיקול.

ראשית, חשוב להבין כי כל משקיע במערכת מקבל פירוט און-ליין בדבר כל הלוואה שנכנסת לפיגור.

מהם היתרונות שלכם על פני החברות האחרות?

שקיפות ופשטות – באי-לון מדברים במונחים פשוטים, בעבור הלווים ובעבור המשקיעים.

אין התחייבות ואין עמלות נסתרות. אין קנסות יציאה ואין עמלות יציאה.

עדכון הנתונים המספרים בזמן אמת – רק באי-לון ניתן לראות את כל הנתונים על הלווים בזמן אמת, כמה הלוואות עלו, כמה מומנה, מה קצב המימון של ההלוואה.

Tarya: פועלת בתוך ארגונים

פעילים מ 8.2014

מי אתם בעצם, מי בעלי שליטה? כמה עובדים בחברה? טריא היא לטענת הנהלתה – חברת ההלוואות החברתיות הגדולה בישראל. החברה הוקמה על ידי אייל אלחיאני, אסף שלוש וורדה לוסטהויז ולחברה עשרה עובדים. רובם מועסקים בפיתוח.

איך המערכת שלכם עובדת? (מעבר לאתר, קצת על המנגנון) טריא היא לפני הכל חברת טכנולוגיה עם יתרונות ברמה העולמית. בפעם הראשונה בעולם, הטמיעה טריא טכנולוגיה מעולם הביון והמודיעין בעולם הפיננסי, דבר המאפשר לה יכולות חיתום מהמתקדמות בעולם. בנוסף, מעצם היותה חברת היי-טק, לטריא גמישות טכנולוגית המאפשרת לה לייצר שינוי חברתי מעמיק באמצעות הפלטפורמה.

מה היקף ההלוואות שנתתם מאז ההקמה, וב-2015? היקף השוק כולו – כ-100 מיליון ש"ח בשנה. בשנת 2015 נתנה טריא הלוואות בגובה של 24 מיליון ש"ח, וסך ההלוואות שנתנה מאז הקמתה – 31 מיליון שקל.

מהן העלויות של המלווים והלווים דרכם (עלויות מעבר לריבית)?

העלות היא 1% לכל אחד מהצדדים (העלות האפקטיבית מעט גבוהה יותר)

האם אתם לוקחים ביטחונות? טריא היא גוף ה P2P היחיד בעולם שבו כמעט כל תיק של מלווה כולל מרכיב של 25% בטחונות.

מהי הריבית הממוצעת של הלווים?

הריבית הממוצעת של הלווים עומדת על כ- 6%

מה התשואה של המלווים?

התשואה הממוצעת של המלווים עומדת על כ- 5%-5.5%

מה גובה העמלה לאתר?

גובה העמלה של טריא עומד בין 0.5%-1%

מהן רוב ההלוואות? צמודות, שקליות? מה הסכומים? מאיזה ענפים, איזה גודל של עסקים?

כל ההלוואות הן שיקליות, לא צמודות. הסכום הממוצע של הלוואה עומד על כ-27,000 ש"ח. כל ההלוואות בטריא נתנות לאנשים פרטיים בלבד או עוסק מורשה.

מה הפרופיל של המשקיעים/ מלווים, איך הם מגיעים אליכם?

טריא נהנית ממוניטין ישראלי ובינ"ל חזקים. בשל כך, וכמעט ללא השקעה בשיווק (ולא ההשקעה בפרסום כלל) נהנית מזרם חזק ומתמשך של לווים ומלווים איכותיים שמאפשרים את הצמיחה הגדולה ביותר בשוק הישראלי.

איזה נתח תופסים המלווים הגדולים שהם מעל 0.5 מיליון שקל מסך ההלוואות?

טריא מתגאה בכך שהיא הפלטפורמה של הציבור ובשביל הציבור. הצמיחה של טריא היא אורגנית ומרכיב המלווים הגדולים בטריא עומד על פחות מ-20 אחוזים.

איך אתם בודקים את העסקים/אנשים שפונים אליכם בבקשת הלוואה?

כאן טמונה הטכנולוגיה ויתרון התחרותי של טריא. מערכת החיתום של טריא נשענת על טכנולוגית ביון מהמתקדמות בעולם ומאפשרת לייצר פרופיל סיכון הרבה יותר רחב ולכן מדויק של מבקשי ההלוואה.

מה שיעור הלווים שאתם מאשרים מסך הפניות שלכם?

כיום אנחנו מאשרים כ-20 אחוזים מהפונים אל טריא לבקשת הלוואה.

כמה מלווים/משקיעים יש נכון ל- 2015

אלפים בודדים.

כמה מצטרפים בכל חודש? מלווים ולווים?

בין עשרות למאות בכל חודש.

מה שיעור הלווים שפיגרו בתשלומים? תנו דוגמה ל-3 מקרים שהיה פיגור בתשלומים, ואיך התמודדתם עם המקרים.

שיעור הפיגור בתשלומים עומד על פחות מ- 1%. שיעור הגבייה בטריא עומד על למעלה מ-70%. הגישה של טריא, "מנגנון הגבייה היהודית", מציג אחד משתי אפשרויות:

אפשרות 1: לקוח מתחמק. לקוח שמפגר בתשלום ועבר לתהליך הגבייה אך הוא אינו קואופרטיבי, כלומר מתחמק משיחות, לא מגיב לסמסים ומתעלם. במקרה של לקוח כזה אנו נאלצים לגבות את החוב באמצעים משפטיים לרבות עיקולים על חשבונות, עיכוב יציאה מהארץ והוצאה לפועל. לשמחתנו, מדובר על אחוזים בודדים.

אפשרות 2: לקוח מחויב. טריא מבינה שלכל לקוח יכול לקרות משהו שיכניס אותו למצב כלכלי לא פשוט. לקוח שמפגר בהחזר אך מביע מחויבות להחזר ופועל כדי לשוב למסלול החזר ההלוואה, מקבל מעטפת שלמה שמטרתה לסייע לו לעבור את המהמורה הכלכלית בשלום יד ביד.

מהם היתרונות שלכם על פני החברות האחרות?

למרות שטריא היא החברה הגדולה והצומחת בישראל כל השחקנים בישראל מובלים על ידי אנשים רציניים וטובים.

Blender– הלוואות לפרטיים

פעילים מסוף 2014

מי אתם בעצם, מי בעלי שליטה? כמה עובדים בחברה? בראש חברת בלנדר (BLENDER) עומדים שלושה יזמים:ד"ר גל אביב, בועז אביב, וברק גור. בין חברי הדירקטוריון דורון אביב, גיורא עופר, דב קוטלר ואלון ליפשיץ, כולם בעלי ניסיון ומוניטין רב. החברה מעסיקה כ 30 עובדים בישראל ומחוצה לה ומשרדיה ממוקמים ברמת גן.

לאחרונה נבחרה חברת בלנדר ע"י KPNG כאחת מהחברות המבטיחות בעולם בתחום הפינטק (טכנולוגיה פיננסית). בנוסף, זכתה בלנדר בתחרות שקיים משרד התעשייה והמסחר הבריטי, ונבחרה כחברה מובילה בתחום הפינטק. התחרות נערכה כחלק מעידוד שיתוף פעולה עסקי בין אנגליה וישראל. ד"ר גל אביב, מנכ"ל בלנדר, נבחר ע"י עיתון גלובס, כאחד מ-40 הצעירים המבטיחים מתחת לגיל 40.

איך המערכת שלכם עובדת? (מעבר לאתר, קצת על המנגנון)

בלנדר הוא פלטפורמה אינטרנטית המפגישה בין אנשים המעוניינים לתת הלוואה ולקבל ריבית אטרקטיבית על הכסף הפנוי שלהם, ובין אנשים הזקוקים להלוואה זמינה בקלות ובמהירות. המערכת עושה את החיבור ביניהם, מאמתת את היכולות הפיננסיות שלהם, מתאמת בין הציפיות שלהם ו"מייצרת" הלוואה בין המלווה והלווה. התוצאה: ריבית גבוהה יותר לנותני ההלוואה, וריבית נמוכה יותר ללווים.

הטכנולוגיה הייחודית של BLENDER, מאפשרת לבצע התאמה מרבית בין צרכי הלווה (מקבל ההלוואה) לבין המלווה (מעמיד ההלוואה), וכל זאת בהתאם לסכום ההלוואה הנדרש, תקופת החזר ההלוואה וסכום ההחזר החודשי. BLENDER פיתחה את מערכת DirectMatch – מערכת ייחודית המפזרת באופן אוטומטי את כספו של כל אחד מהמלווים על פני מספר רב שלהלוואות, פיזור זה יוצר בטחון. בנוסף המערכת מקצה סכום לקרן הביטחון להגנה על כספי המלווים.

החברה מציעה גם את ReBlendTM, מוצר המאפשר ללקוחות המלווים את כספם לבצע קניה ומכירה של תיקי ההלוואות ובכך מציע אפשרות לחסכון נזיל.

מה היקף ההלוואות שנתתם מאז ההקמה, וב-2015?

מאז ההקמה: כ-27 מיליון ₪

בשנת 2015 : כ-23 מיליון ₪

מהן העלויות של המלווים והלווים דרכם (עלויות מעבר לריבית)?

לווים – בלנדר גובה עמלת דמי טיפול של 2.5% או 200 ₪, הגבוה ביניהם, הפרוסה לאורך כל חיי ההלוואה. ללא עמלות נסתרות, ללא פערי ריבית, וללא המצאות יצירתיות, עמלה שקופה ויחידה. כמו כן את ההלוואה ניתן לפרוע בכל רגע ללא שום עלות.

מלווים – דמי טיפול בגובה 1% מכל אחד מההחזרים.

האם אתם לוקחים ביטחונות?

לא

מהי הריבית הממוצעת של הלווים?

הריבית קבועה, לא צמודה והיא נקבעת על ידי הלווים עצמם.

מה התשואה של המלווים?

כ-6%

מהן רוב ההלוואות? צמודות, שקליות? מה הסכומים? מאיזה ענפים, איזה גודל של עסקים?

בבלנדר ניתנות הלוואות עד לגובה של 50,000 שקל למשק בית או לאנשים פרטיים. משך ההלוואה הוא עד 3 שנים.

כל ההלוואות נושאות ריבית שנתית פשוטה וקבועה (ללא הצמדה) כאשר סכום ההחזר ידוע מראש ונשאר קבוע לכל אורך חיי ההלוואה.

הסיבות ללקיחת הלוואה בבלנדר מגוונות וכוללות סגירת מינוס, סגירת הלוואה יקרה, מימון חופשה, שיפוץ, אירוע משפחתי ועוד.

מה הפרופיל של המשקיעים/ מלווים, איך הם מגיעים אליכם?

מלווים: בעיקר גברים, גילאי 25-50, מצב סוציו אקונומי טוב, רובם מגיעים בעקבות המלצות של מלווים אחרים.

איזה נתח תופסים המלווים הגדולים שהם מעל 0.5 מיליון שקל מסך ההלוואות?

לא ניתנה תשובה

איך אתם בודקים את העסקים/אנשים שפונים אליכם בבקשת הלוואה?

חברת BLENDER בודקת את מבקשי ההלוואה תוך שימוש במערכות המבצעות בדיקה קפדנית ויסודית של כל הלווים. המערכת מבוססת על אלגוריתמים מתמטיים ייחודיים, פרי פיתוח החברה בשילוב מודלים בנקאים מוכחים.

מה שיעור הלווים שאתם מאשרים מסך הפניות שלכם?

לא ניתנה תשובה

כמה מלווים/משקיעים יש נכון ל- 2015

כ 6,000.

כמה מצטרפים בכל חודש? מלווים ולווים?

כמה מאות מלווים וכמה מאות לווים.

מה שיעור הלווים שפיגרו בתשלומים? תנו דוגמה ל-3 מקרים שהיה פיגור בתשלומים, ואיך התמודדתם עם המקרים.

בזכות קרן הביטחון עד היום לא היה מקרה בו מלווה הפסיד מכספו בעקבות פיגור של לווה.

מהם היתרונות שלכם על פני החברות האחרות?

ידע וניסיון: דירקטוריון המורכב מכירי המשק והמערכת הפיננסית וביניהם גיורא עופר, לשעבר מנכ"ל בנק דיסקונט, דב קוטלר, לשעבר מנכ"ל קבוצת ישרכראט ודורון אביב, יו"ר קבוצת הבניה אביב, אשר מביאים לחברה ידע וניסיון רב לצד גב כלכלי איתן. רונית פרוכטמן מכהנת כסמנכ"ל אשראי וניהול סיכונים בבלנדר, לרונית נסיון רב בתפקידים בכירים באשראי צרכני, מארצות הברית JP Morgan Chase ומאירופה CitiBank EMEA. בישראל רונית כיהנה כסמנכ"ל אשראי וניהול סיכונים בויזה כאל ובתפקידי יעוץ בישראכרט ובבנקים אירופאיים.

איתנות פיננסית: כולל השקעה של קרן ההשקעות בלאמברג, מקרנות הפינטק המובילות בעולם.

צמיחה מהירה: מאז הקמתה של בלנדר, ניתנו הלוואות בסך 27 מיליון ש"ח.

עליונות טכנולוגית: חברת בלנדר נבחרה ע"י KPMG כאחת מחברות הפינטק המבטיחות לשנת 2015.

נוחות:הפיתוחים הטכנולוגיים הייחודיים של בלנדר מאפשרים ללקוח לבצע את כל תהליך הרישום וקבלת ההלוואה באמצעות אתר האינטרנט של החברה והטלפון הסלולרי, אין צורך לפגוש שליח ולחתום על מסמכים. מדובר בגוף היחידי בארץ שבו לא צריך לפגוש פקיד/שליח/נציג של החברה.

ללווים: הלקוחות קובעים את הריבית, ניתן לסגור את ההלוואה בכל נקודת זמן, בלחיצת כפתור אחת וללא קנסות או עמלות.

למלווים: נזילות – רק לבלנדר מערכת ReBlendTM המאפשרת למלווים ליהנות מנזילות ולמכור את הלוואתם בשוק המשני וקרן ביטחון צוברת להגנה על המלווים למקרה שאחד הלווים יתקשה בהחזר ההלוואה שלו.