חוק המזומן משמע – פחות מזומנים, פחות שיקים, יותר אמצעי תשלום. אבל גם השקים שכן יהיו יעברו מהפכה.

עירית מנדלסון, מנהלת מחלקת חשבות ומערכות תשלומים וסליקה, הציגה את פעילותו של בנק ישראל בתחום מערכות התשלומים במיוחד בנוגע לחידושים באמצעי התשלום בכלל ולצמצום השימוש באמצעי תשלום מבוססי נייר בפרט. ההצגה הזו חשובה על רקע כניסת חוק המזומן לתוקפו.

השיק החדש – איך יראה השיק על רקע חוק המזומן

בנק ישראל נוקט במספר פעולות לעידוד השימוש באמצעי תשלום אלקטרוניים מתקדמים ומופחתי סיכונים וליישום סעיפי חוק מזומן המתייחסים לשיקים.

לכן פעל הבנק לעדכון התקן על פיו מודפסים שיקים בישראל, כך שבשיק המודפס במקור ללא הגבלת סחירות (ללא הגבלה של "מוטב בלבד" בשיק) מופיעה טבלה בגב השיק אשר תנחה את המשלם או המקבל לגבי המידע שהם נדרשים לציין בגב השיק.

מגבלות החוק בנוגע לעסקאות בשיקים

עסקאות בין אנשים פרטיים – אדם שאינו עוסק, לא יקבל שיקים בסכום של מעל 5,000 שקל, לכל מטרה, כאשר שם מקבל התשלום אינו מופיע עליהם. האיסור מוטל הן על כותב השיק, והן על מקבל השיק.

עסקאות בין עוסקים – עוסק, לא יוכל לתת או לקבל, לכל מטרה, שיקים בכל סכום, ששם מקבל התשלום אינו מופיע עליהם. האיסור מוטל הן על כותב השיק, בין אם הוא עוסק או לא, והן על מקבל השיק.

הסבת שיקים – חל איסור להסב שיקים או לקבל שיקים מוסבים, כאשר השם ומספר הזהות של המסב לא מופיעים על גבי השיק.

שיק דחוי שיופקד בבנק למשמרת לפני ה-01/07/2019 יחשב כשיק שהופקד לפני תחילת החוק והמגבלות לא יחולו עליו.

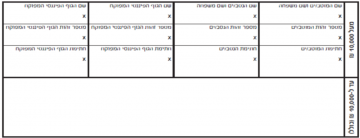

שינוי תקן השיק האחיד – בהתייחס לגב השיק – נועד לתת מענה להגבלות על הסבות השיקים בהתאם לחוק לצמצום השימוש במזומן:

מותרת הסבה אחת בלבד בין לקוחות פרטיים/בתי עסק – בסכום שמעל 10,000 שקל, כאשר הנסב ומספר זהותו נדרשים להיות רשומים על גב השיק. ניתן להסב מעבר לפעם אחת אם בהיסב השני השיק הועבר לתאגיד בנקאי, לבנק הדואר או לבעל רישיון למתן שירותי פיקדון ואשראי לשם פירעונו.

במהלך השנים האחרונות הוביל וקידם בנק ישראל נושאים רבים במערך התשלומים, ביניהם את תחום כרטיסי החיוב – על מנת לאפשר חלופה לשימוש באמצעי תשלום מבוססי נייר אנונימיים שהשימוש בהם מוגבל על פי החוק לצמצום השימוש במזומן. בנק ישראל פועל להסרת החסמים ויצירת התשתית שתאפשר ביצוע פעולות הן בדביט והן בחיוב נדחה, (שימוש בכרטיס משולב) תוך מתן שליטה ללקוח בבחירת סוג העסקה.

בתוך כך אנו עדים לעליה ניכרת בשנים האחרונות בשימוש בכרטיסי החיוב המידי, עליה של כ-30% הן במספר העסקאות והן בסכומן המצטבר השנתי בין השנים 2016-2017.

הטמעת תקן ה-EMV, תקן המאפשר תשלום חכם בבתי עסק שבנוסף להיותו תקן מאובטח לביצוע עסקאות בכרטיסי חיוב, יהווה תשתית לתשלומים חכמים באמצעות קרבה.

בנק ישראל ממשיך בקידום רפורמות במערך התשלומים ונוקט בצעדים תשתיתיים נוספים אשר השפעתם תורגש בשנים הקרובות, בין היתר קידום תשלומים ללא מגע. הטכנולוגיה מאפשרת לבצע תשלום באמצעות הצמדת כרטיס חיוב/ טלפון חכם/ שעון חכם/ צמיד אלקטרוני וכיוב' לקורא לשם ביצוע התשלום. דוגמה לכך קיימת בשירותי Apple Pay, Samsung Pay, Android Pay.

החוק להגבלת שימוש במזומן – כל מה שצריך לדעת