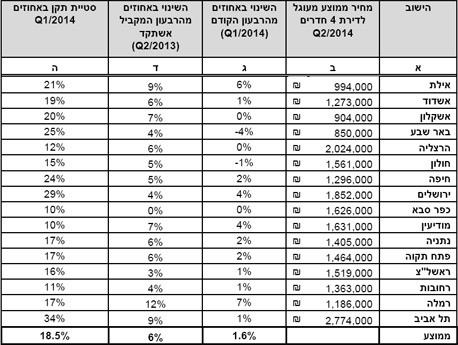

השמאי הממשלתי מפרסם היום כי ברבעון השני של השנה נרשמה עלייה של 1.6% במחירי הדירות לעומת הרבעון הראשון. בהשוואה לרבעון השני של 2013 מדובר בעלייה של 6%. טל אלדרוטי השמאי הממשלתי הראשי, טוען בסקירתו כי מחירי דירות בנות 4 חדרים, בערים הגדולות רק עלו. מדובר בסקירה שנערכה ב-16 ערים מרכזיות בישראל. ע"פ הסקירה תוכנית מחיר מטרה ותוכנית מע"מ אפס לא יצרה שינוי במחירי הדירות, אך נרשמה האטה חדה בהיקפי העסקאות, בעיקר בדירות חדשות. ככלל, נשמרת המגמה שאפיינה את השתנות המחירים בשנה האחרונה: עלייה מתונה ומינורית הנעה בין 1% ל-2% ברבעון.

קרן נאמנות חדשה לאי.בי אי (IBI ) – אי.בי.אי (A1) סל 10/30/60 מגודרת מט"ח. לפחות 60% מהשווי הנקי של נכסי הקרן יהיו חשופים לאגרות חוב שהונפקו על ידי המדינה או בערבות או בפקדונות ומזומנים. שיעור החשיפה של נכסי הקרן לאג"ח קונצרני לא יעלה על 30% מהשווי הנקי של נכסי הקרן. שיעור החשיפה של נכסי הקרן למניות לא יעלה על 10% מהשווי הנקי של נכסי הקרן.

כמו כן, מעדכן מנהל הקרן כי שיעור חשיפת הקרן למטבע חוץ תגודר בעיקר באמצעות ביצוע עסקאות באופציות ובחוזים עתידיים הנסחרים בארץ ובחו"ל, כך שהחשיפה האמורה לא תפחת מ- (מינוס 3%) מהשווי הנקי של נכסי הקרן ולא תעלה על 3% מהשווי הנקי של נכסי הקרן.

שיעור החשיפה לאג"ח שאינו בדירוג השקעה לא יעלה על 10% מהשווי הנקי של נכסי הקרן.

הדס ארזים מעלה דמי ניהול בקרן הדס ארזים (2B) 20/80 (מספר קרן: 5115852). שיעור השכר מהשווי הנקי השנתי הממוצע של נכסי הקרן, לפני השינוי היה 0.7% והחל מ-1 בספטמבר יועלה השכר ל-0.9%.

מחירי הדירות ממשיכים לעלות. ברבעון השני של 2014 עלו מחירי הדירות בממוצע ב-1.6% בהשוואה לרבעון הראשון של השנה. במהלך השנה האחרונה עלו מחירי הדירות ב-6%. – כך עולה מנתוני השמאי הממשלתי הראשי טל אלדרוטי . השמאי בחן במסגרת סקירה רבעונית את מחירי דירות מגורים בנות ארבעה חדרים ב-16 ערים מרכזיות ברחבי המדינה, והתוצאה כאמור – עליות מחירים.

עליות אלו מתרחשות למרות כוונת שר האוצר יאיר לפיד והממשלה בכלל להילחם במחירי הדירות, ולמרות הקיפאון בשוק הדירות בחודשים האחרונים על רקע תוכנית מע"מ אפס. תוכנית זו אמורה להוזיל לזוגות צעירים את מחירי הדירות (אותם זכאים לא יישלמו מע"מ), והיא גורמת לכך שרוכשים רבים יושבים על הגדר וממתינים שהתוכנית הזו תיושם. בינתיים, השוק קפוא, והחשש הגדול הוא שכאשר אותם רוכשים יחזרו לשוק, יירשמו ביקושים גדולים והמחירים יעלו!

בנק ישראל יפרסם היום את ריבית חודש ספטמבר. כנראה שהבנק ייאלץ להתחשב במצב המשק בטח מאז תחילת הלחימה וסימני המיתון כפי שמעידים הנתונים והמדדים השונים של המשק עקב הלחימה בעזה, וכן על רקע ירידה שנרשמה ביצוא ובצמיחה. הבוקר נסחר הדולר בעלייה של 0.18% ל-4.52 שקלים לדולר, והיורו התחזק ב-0.1% ל-4.68 שקלים ליורו. חלק מהכלכלנים מבתי ההשקעות השונים התבטאו בכך שהנגידה דר' קרנית פלוג לא תוריד את הריבית ותחכה עם זה לסוף השנה. אם זאת, יכול להיות שהיא עוד תפתיע.

בנק ישראל מפרסם היום כי המדד המשולב למצב המשק בחודש יולי ירד ב-0.02. ההרעה בהתפתחות המדד יחסית לחודשים קודמים, בהם המדד עלה בקצב של 0.1 עד 0.2 אחוז לחודש, משקפת חלק מההשלכות הכלכליות של המצב הביטחוני. לירידת המדד החודש תרמו במיוחד ירידות ביצוא השירותים (בשל פגיעה בתיירות הנכנסת), ביבוא מוצרי צריכה ותשומות לייצור, ובהתחלות הבנייה. לירידת המדד תרמו גם אומדנים על פיהם מדדי הפדיון במסחר והשירותים ירדו בחודש יולי.[לעומת זאת, לעליית המדד תרמה עלייה ביצוא הסחורות. החודש לא היו עדכונים של ממש בנתוני המדד לחודשים הקודמים (לוח 1). לוח 2 מציג את התפתחות רכיבי המדד בחודשים האחרונים.

לוח 1: עדכונים לאחור במדד המשולב

|

עדכון משולב (באחוזים)

|

נתון קודם

|

נתון חדש

|

|

יולי

|

|

0.02-

|

|

יוני

|

0.10

|

0.11

|

|

מאי

|

0.19

|

0.15

|

|

אפריל

|

0.11

|

0.08

|

המצב לא ברור, מצד אחד ריביות נמוכות, מצד שני העולם משדר שיאים חדשים במניות וחשש לנפילות שערים בשוק המניות, בעיקר האמריקאי, למרות העוצמה והחוזק שהוא מפגין. אם כך נשאלת השאלה לאן לנתב את הכסף. הבוקר החלטנו בהון להון לבדוק תשואות של קרנות שמורכבות מ= 90/10, בד"כ קרנות מהסוג הזו, המדיניות שלהם היא לנסות להשיג תשואה עודפת על פני מדד אג"ח כללי, לפיכך יש השקעה במניות אך היא לא עולה על 10% מהשווי הנקי של נכסי הקרן. באשר לחשיפה למט"ח, גם כאן כל קרן לגופה ויש לבדוק בכל קרן את פורטפוליו ההשקעות. הקרנו שבחרנו מהשווי הנקי של נכסי הקרן 4 שיעור חשיפת נכסי הקרן לאג"ח שאינן בדירוג השקעה 3 לא יעלה על 10% מהשווי הנקי של נכסי הקרן.

סידור הקרנות בטבלה הוא בסדר יורד של תשואה מתחיל השנה. הראשונה נתנה את התשואה הגבוהה ביותר.

מכיוון שאנחנו לא יועצי השקעות ואין לראות בדברים המלצה להשקעה כזו או אחרת חשוב שתבדקו: סוג השקעה ומה רמת הסיכון שמוכנים ליטול, מבחינת מניות אג"ח וכדומה. ביצועי הקרן לאורך זמן במונחי תשואה וסטיית תקן – ככל שסטיית התקן של הקרן גבוהה יותר כך התנודתיות שלה גבוהה יותר ונחשבת למסוכנת יותר, בדיוק כמו במניות. וכמובן עליות שכן לכל קרנות הנאמנות ישנן הוצאות תפעול הנובעות מניהול הקרן. קרנות בעלות רמת סיכון גבוהה תהיינה הם הוצאות גבוהות יותר.

קרן נאמנות או תעודת סל?

עוד בנושא חדשות קרנות נאמנות

| |

| |

מתחילת השנה |

מתחילת החודש |

תשואה יומית |

מנהל השקעות |

מנהל הקרן |

חשיפת מניות |

חשיפת מטח |

ענף |

שם קרן הנאמנות |

|

|

|

|

|

|

| |

9.75%

|

2.18%

|

0.19%

|

מודלים |

מודלים |

10% |

120% |

אגח בארץ-כללי |

מודלים אג"ח |

.1 |

|

|

|

|

|

| |

9.4%

|

0.68%

|

0.21%

|

מודלים |

מודלים |

10% |

10% |

אגח בארץ-כללי |

מודלים (!) 10/90 |

.2 |

|

|

|

|

|

| |

8.5%

|

0.56%

|

0.22%

|

KZI |

מודלים |

10% |

30% |

אגח בארץ-כללי |

! אג"ח KZI |

.3 |

|

|

|

|

|

| |

7.85%

|

-0.18%

|

0.14%

|

מגדל |

מגדל |

10% |

30% |

אגח בארץ-חברות והמרה

חברות והמרה בסיכון גבוה |

HIGH YIELD מגדל ! אג"ח |

.4 |

|

|

|

|

|

| |

5.98%

|

0.36%

|

0.08%

|

אקסלנס |

אקסלנס |

10% |

10% |

אגח בארץ-חברות והמרה

חברות והמרה אחר |

אקסלנס (!) מבחר קונצרני |

.5 |

|

|

|

|

|

| |

5.79%

|

0.34%

|

0.05%

|

אניגמה |

מיטב דש |

10% |

30% |

אגח בארץ-כללי |

אניגמה תיק מנוהל 10/90 |

.6 |

|

|

|

|

|

| |

5.2%

|

0.61%

|

0.04%

|

מגדל |

מגדל |

10% |

30% |

אגח בארץ-כללי |

(!) מגדל פלוס 10/90 |

.7 |

|

בנק דיסקונט מציע ללקוחות חדשים פטורים והטבות בעמלות עד 5 שנים או מענק הצטרפות עד 2,000, כך הוא לפחות מפרסם בימים אלו. בנוסף, נהנים המצטרפים החדשים לבנק מחבילת WELCOME בתנאים ייחודיים ב- 3 החודשים הראשונים מפתיחת החשבון, המציעה:

הלוואת WELCOME – הלוואה בגובה של עד 20,000 ש"ח ובהחזר של עד 36 חודש – תוקף ההצטרפות להלוואה עד ה-31/03/15

פיקדון שקלי בריבית משתנה ל- 18 חודשים עם תחנות מדי רבעון עם ריבית שנתית ברבעון הראשון P-2%

אשר עולה בשיעור קבוע של 0.15% בכל רבעון.

מינימום נהפקדה לפיקדון: 50 אלף ש"ח.

מדריכים וכלים פיננסים:

מדריך פיקדון – כל מה שצריך לדעת על פיקדונות לפני שמשקיעים בהם

מזרחי טפחות מציעים למצטרפים חדשים חשבון עו"ש לשכירים מועדפים למעבירי משכורת חודשית של 7,000 ₪ ומעלה ליחיד או 10,000 ₪ לזוג שכירים. ההטבות שאלו יקבלו הם:

- מענק בסך 1,500 ₪ בעו"ש או בכרטיס האשראי – קבלת ההטבות מותנית בהעברת משכורת חודשית של 7,000 ₪ ומעלה ליחיד או 10,000 ₪ ומעלה לזוג בחשבון משותף ובביצוע 8 פעולות יזומות בחודש בחשבון או חיוב של 2,000 ₪ ומעלה בכרטיס אשראי המונפק על ידי הבנק.

או

או

- הלוואה עד 30,000 ₪ ללא ריבית והצמדה

או

- הטבה משולבת של מענק בסך 1,000 ₪ והנחה של 60% בעמלות – בהטבה משולבת (מענק של 1,000 ש"ח והנחה של 60% בעמלת "פעולה ע"י פקיד" ובעמלת "פעולה בערוץ ישיר) ההנחה אינה חלה על עמלת המינימום ועמלת מסלול.

- הנחה על מגוון פעולות בניירות ערך

- הטבת שער ברכישה והמרה של מט"ח. 60% הנחה על עמלת חליפין

- החזר עבור הוצאות העברת החשבון מהבנק הקודם

- הטבה לבחירה מבין הבאות: חשבון עו"ש ללא עמלות בסיסיות בעו"ש למשך 3 שנים/ מענק בסך 1,500 ₪ בעו"ש או בכרטיס האשראי/ הטבה משולבת של מענק בסך 1,000 ₪ והנחה של 60% בעמלות/ הלוואה עד 30,000 ₪ ללא ריבית והצמדה לתקופה של עד 24 חודשים

- מסלול אוברדרפט בלי ריבית – יתרת המינוס מתקזזת עם יתרת הפלוס

בבנק איגוד מציעים חשבון עו"ש לשכירים למעבירי משכורת חדשה מעל 7,000 ₪ נטו ליחיד או 9,000 ₪ לזוג נטו אשר במשך 3 השנים הראשונות, יבצעו לפחות 8 פעולות בחשבון בחודש או חיוב חודשי של 2,000 ₪ בכרטיס אשראי של בנק אגוד (סכום החיוב החודשי בכרטיס אשראי המינימלי לקבלת ההטבות, צמוד למדד המחירים לצרכן הידוע ביום ההצטרפות לתכנית מהשנה הרביעית ואילך, הטבת ביטול עמלות העו"ש מותנות בביצוע חיוב חודשי של 5,000 ₪ בכרטיס אשראי של בנק אגוד (50% הנחה בשימוש של 2,500 ₪ בחודש), את ההטבות הבאות:

-

חשבון עו"ש ללא עמלות בגין פעולות ע"י פקיד (עד 10 פעולות בחודש) ופעולות בערוצים ישירים (עד 30 פעולות בחודש)

למשך 6 שנים מיום ההצטרפות לתוכנית (מתבצע באמצעות מנגנון זיכוי)

- 3% ריבית שנתית על הפלוס (למשך 3 שנים, עד גובה משכורת)

-

0% ריבית על המינוס (למשך 3 שנים, עד גובה משכורת, ריבית שתשולם על הפלוס חייבת במס כדין)

רף מקסימלי לקבלת הטבות ריבית זכות וריבית חובה – משכורת עד סך של 30,000 ₪

דודי מייזליק, מנהל אגף משכנתאות בבנק מרכנתיל: "מניתוח נתוני משרד האוצר עולה כי העיכוב באישור תוכנית מע"מ אפס גורמת לפלח שוק משמעותי להמתין עם רכישת הדירה עד אישור החוק. ההשפעה על השוק אינה מסתכמת רק אצל רוכשי הדירות החדשות, היא באה לידי ביטוי גם אצל רוכשי דירות יד שניה ומשקיעים וזאת בשל אי הוודאות בשוק לגבי מחירי הדירות לאחר כניסת החוק לתוקף. תחום המשכנתאות לדיור הינו בעל זיקה ישירה לקצב מכירת הדירות. ניתן להניח כי בחודשים הקרובים תחול התמתנות גם בקצב נטילת ההלוואות החדשות.

למיתון בשוק הדיור השפעה גם על יכולתם של בעלי דירות המבקשים למכור את הנכס. זמן המכירה מתארך, הם נאלצים להתגמש במחיר, וכפועל יוצא פונים לבנקים לצורך הגדלת סכומי ההלוואות או קבלת הלוואות גישור".

לאור העובדה כי כנראה שחזית ההכנסות של משרד האוצר לשנת 2015 צפויה לרדת ב־1־2 מיליארד שקל, כפי שמתברר בימים האחרונים בעקבות פרסום נתוני הצמיחה החדשים האם האוצר צפוי להעלות מסים על כלל הציבור? לא ברור, נכון לעכשיו, באוצר טרם גיבשו תחזית הכנסות סופית משום שהכלכלן הראשי של המשרד יואל נווה שוהה בחו"ל, כך מדווחים בכלכליסט, ובכל זאת באותר שוברים את הראש מה לעשות לאור הנתונים החדשים שהתקבלו מפרסומי הלמ"ס. כלכליסט מדווח שאחד הפתרונות הוא העלאת המס שמשלמת חברת החשמל על הפחם שהיא רוכשת לייצור חשמל, מה שאמור להכניס לקופת המדינה 1.6 מיליארד שקל בשנה. למעשה, זוהי הטלת מס על הציבור, בעקיפין, שכן הדבר יתגלגל לתעריפי החשמל. אם זה יקרה כמובן שכולנו נספוג.

גם בבנק ישראל חוששים כי הממשלה לא תצליח לעמוד בתקרת גירעון של 3%, שאותה מבקש שר האוצר יאיר לפיד לקבוע. בבנק סבורים כי ללא העלאות מסים וקיצוצים תקציביים, הגירעון יגדל ל־3.5% לפחות. כאשר אם המשק ייכנס להאטה משמעותית, הגירעון עלול לטפס אף ל־4%. כלומר כדאי להתחיל לחסוך…

כך או אחרת, תקציב המדינה אמור לגדול בשנה הבאה ב־7.5–8 מיליארד שקל, שצריכים להתחלק בין משרדי הממשלה השונים — זהו לב הדיון על עיצוב סדרי העדיפויות של הממשלה. וכמו בכל שנה, הדיון ייפתח בכמות הכסף שיתווסף השנה למערכת הביטחון.

בנק דיסוקנט פרסם היום את הדוחות הכספיים שלו בהם הוא מספר כי הרווח הנקי של הבנק הסתכם ברבעון השני בכ-192 מיליון שקל, לעומת 263 מיליון שקל ברבעון המקביל אשתקד, ירידה בשיעור של 27%, אבל שלא תטעו, זאת על רקע הפרשה גדולה לפיצויי פרישה של עובדים. הבנק עדיין לא ממש מפסיד.

בנטרול השינויים בעתודה לפיצויים, בעיקר בשל ההפרשה לתוכנית פרישה של עובדים, היה הרווח ברבעון השני מסתכם בסך של 313 מיליון שקל, עלייה של 19.0%. התשואה נטו להון המיוחס לבעלי המניות של הבנק הסתכמה ברבעון ב-6.3%, לעומת 9.0% ברבעון המקביל אשתקד. בנטרול השינויים האמורים, היתה התשואה ברבעון השני מסתכמת ב-10.3%.

במחצית הראשונה של שנת 2014 הסתכם הרווח הנקי בסך של 357 מיליון שקל, לעומת 526 מיליון שקל בתקופה המקבילה אשתקד. בנטרול שינויים בעתודה לפיצויים היה מסתכם הרווח הנקי במחצית הראשונה של שנת 2014 בסך של 478 מיליון שקל.התשואה נטו להון המיוחס לבעלי המניות של הבנק הסתכמה במחצית הראשונה של שנת 2014 ב-5.8%, לעומת 9.0% בתקופה המקבילה אשתקד. בנטרול השינוי האמור, היתה התשואה במחצית הראשונה של השנה מסתכמת ב-7.8%.

בבנק כאמור אומרים כי התוצאות במחצית הראשונה וברבעון השני של שנת 2014, הושפעו מהשינויים בעתודה לפיצויים, בעיקר בשל תוכנית הפרישה, מהפרשה לירידת ערך איגרות חוב מסוג TRUPS (אשר נובעת מהיערכות אי די בי ניו יורק ליישום בזל III בארה"ב) ומירידה בתרומה של הבנק הבינלאומי. מנגד, הושפעו התוצאות מירידה משמעותית בהפרשה להפסדי אשראי, כתוצאה מגביית חובות.

במקביל לאישור התוצאות הכספיות לרבעון השני, אישר היום דירקטוריון הבנק, את התוכנית האסטרטגית של דיסקונט לחמש השנים הבאות (2019-2015). התוכנית בנויה על שלושה נדבכים מרכזיים – התייעלות נרחבת, צמיחה במגזר הקמעונאי והטמעת תרבות ארגונית תומכת שינוי.

בין השאר כוללת התוכנית הקטנת מצבת כח אדם בקבוצת דיסקונט, בלמעלה מ-1,000 עובדים, מתוכם כ-700 עובדים עד סוף שנת 2017. צמצום זה נשען בעיקר, על פרישה טבעית של כ-600 עובדים במהלך תקופת התוכנית, ועל תוכנית פרישה מוקדמת, במסגרתה יפרשו כ-250 עובדים מהבנק במהלך השנה הקרובה.

בדוחות הכספיים המתפרסמים היום נערכה הפרשה בגין תוכנית הפרישה המתוכננת וזאת ללא צורך בגיוס הון. התוכנית כוללת שינוי והשטחת המבנה הארגוני במטרה לייעל ולפשט תהליכים שונים ולקצר את זמן התגובה ללקוח. צמצום שטחי הנדל"ן של הקבוצה, בין היתר, לאור הקטנת מצבת כוח האדם. בנוסף, תתבצע בחינה קפדנית לניצול יעיל ואפקטיבי של נכסי הנדל"ן של הקבוצה, לצד חיסכון בהוצאות רכש והוצאות אחרות. וכן, התאמת גודלה של רשת הסניפים ואופיה לאתגרים החדשים של הקבוצה. בשלב ראשון הוחלט על סגירת 10 סניפים בבנק ובהם סניפי הקונספט "דיסקונט בדרך שלך" הממוקמים במרכזי קניות מרכזיים.