מעודכן ל-07/2022

שני כתבי אישום נפרדים הוגשו כנגד הנאשמים בסאם עוקה וראמי יוסף, תושבי ירושלים, לבית משפט השלום בירושלים, במסגרת פרשת "מעבר לפינה" אשר עניינה בקבוצה עבריינית שפעלה להפצתן של אלפי חשבוניות פיקטיביות. כתבי האישום מייחסים לשניים, כל אחד לפי חלקו, עבירות שמטרתן להביא לכך שאחרים יתחמקו או ישתמטו מתשלום מע"מ, עבירות מס לפי פקודת מס הכנסה וכן מיוחסת לנאשם ראמי יוסף עבירת זיוף מסמכים.

מכתבי האישום עולה כי עוקה ויוסף עבדו כחלק מקבוצה עבריינית אשר פעלה בין השנים 2015-2011, לצורך ביצוע עבירות מס, עבירות הלבנת הון ועבירות נוספות באמצעות הפצת חשבוניות פיקטיביות. לצורך כך הוקמו על ידי הקבוצה עשרות חברות קש אשר נרשמו בבעלותם של אנשי קש, באמצעותן הופצו החשבוניות.

כתב האישום מייחס לבסאם עוקה כי פעל להוצאתן של 844 חשבוניות פיקטיביות באמצעות מספר חברות בסך כולל של 73,267,128 שקל, כאשר סכום המע"מ בגינן עומד הוא 11,007,816 שקל. הנאשם עשה זאת ביודעו כי לא בוצעה עבודה בפועל ובמטרה להביא לכך שאחרים ישתמטו או יתחמקו מתשלום מס. בנוסף, מואשם עוקה כי לא דיווח על הכנסותיו כחוק.

כתב האישום כנגד ראמי יוסף מייחס לו כי פעל להפצתן של 1,325 חשבוניות פיקטיביות באמצעות חמש חברות שונות בסכום כולל של 119,835,281 שקל, כאשר סכום המע"מ בגינן עומד על 18,423,363 שקל. הנאשם עשה זאת ביודעו כי לא בוצעה עבודה בפועל ובמטרה להביא לכך שאחרים ישתמטו או יתחמקו מתשלום מס. כמו כן, מואשם הנ"ל שלא דיווח לרשויות המס על הכנסותיו כנדרש בחוק. עוד מואשם יוסף ביצירת מסמכים הנחזים להיראות כפרוטוקולי אסיפה כללית, אישורי העסקת עובדים, אישורי דיווחים לרשויות המס ועוד ביודעו כי תוכנם כוזב. את המסמכים הכוזבים מסר לחברי הקבוצה העבריינית לצורך הגשתם לרשויות ולגופים שונים במטרה ליצור מצג שווא של התנהלות עסקית לגיטימית.

משרד הכלכלה מקצה 20 מיליון שקל לתוכנית סיוע לעסקים קטנים ובינוניים שיקדמו דיגיטציה של העסק. במסגרת התוכנית ייהנו עסקים מהשתתפות של עד חצי מיליון שקל, לעסק שיבצע השקעות לקידום המחשוב ואשר יביאו לגידול בפריון וישפרו את כושר התחרות של עסקים אלו. מטרת התוכנית הינה ייעול התפעול של העסקים והקלה בניהול התהליכים, באופן שיביא לשיפור התוצאות העסקיות, זאת באמצעות שימוש בכלים דיגיטליים ומערכות מחשוב.

ביחס למדינות ה-OECD רמת הפריון של העסקים בישראל נמוכה, ובמשרד הכלכלה סבורים כי שימוש בדיגיטציה יכול לשפר מדדים אלו.

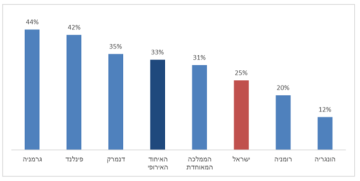

סקר של הלמ"ס למדידת רמת הדיגיטציה של העסקים בישראל (סקר שימושים בטכנולוגיות מידע ותקשורת ICT והגנת סייבר בעסקים) שפורסם בנובמבר 2011, הראה כי רמת הדיגיטציה של העסקים בישראל נמוכה בהשוואה למדינות באירופה.

כן ניתן לראות בסקר כי שיעור העסקים המשתמשים במערכת CRM (מערכת לניהול קשרי לקוחות) עומד על 25% בלבד בישראל לעומת ממוצע של 33% במדינות האיחוד האירופי.

במחקר שנערך במשרד הכלכלה והתעשייה לצורך השוואה בינלאומית של הפער הדיגיטלי בענפיה אירוח, האוכל והמסחר, עולה שישראל נמצאת מתחת לממוצע האיחוד האירופי בכל סוגי הטכנולוגיות שנבחנו.

על מנת לסייע לעסקים קטנים ובינוניים להטמיע כלים דיגיטליים ומערכות מחשוב, להעלות את המודעות ליתרון בשימוש בכלים אלו ולהפחית את החשש מהסיכון הנתפס אל מול העלויות הנדרשות, יצאה כאמור הסוכנות לעסקים בתוכנית.

הסיוע לעסקים שיזכו, יינתן כהשתתפות בגובה של 40% מהוצאות מוכרות ועד לתמיכה של 500,000 שקל, בהוצאות שנוטלים על עצמם אותם עסקיים המתחייבים להטמיע תהליכי מחשוב חדשניים. התוכנית תומכת בעסקים מתחומי המסחר והשירותים והתעשייה המסורתית, בעלי מחזור כספי שנתי של עד 100 מיליון שקל.

לדברי שרת הכלכלה והתעשייה, האלופה במיל., אורנה ברביבאי: "משרד הכלכלה ממשיך ללוות את העסקים גם בתהליך היציאה ממשבר הקורונה, ומסייע להם לצמצם פערים שנוצרו בתחום הדיגיטל. הסיוע הכספי, אשר יינתן לעסקים, יביא לשיפור פעילותם של העסקים ולהעלאת הפריון במשק באמצעות מינוף דיגיטלי".

נעמי הימיין-רייש, סגנית מנהל הסוכנות לעסקים קטנים והבינוניים: "העסקים בישראל בכלל והקטנים והבינוניים בפרט, משתמשים פחות בכלים דיגיטליים לעומת מקביליהם ב-OECD. התכנית תסייע להעלות את המודעות בקרב העסקים לחשיבות שבשימוש בכלים אלו והסיוע הממשלתי יסייע בכניסה לתהליכים אלו. בעקבות הצלחת המסלול בשנים קודמות, הורחבה התכנית גם לעסקים מתחום המסחר והשירותים, מתוך תקווה לראות כמה שיותר עסקים המעוניינים להטמיע מערכות מחשוב שיאפשרו להם להתנהל בצורה יעילה יותר ולשפר את הפריון".

מעודכן ל-07/2022

הריבית בארה"ב תישאר גבוהה למשך תקופה ארוכה יחסית, בניגוד למה ששוק האג"ח מגלם. גם בבנק ישראל יעדיפו להותיר את הריבית גבוהה יחסית כדי לוודא ריסון של האינפלציה. כך מעריכים כלכלני בית ההשקעות פסגות, בראשות באסטרטג הראשי אורי גרינפלד.

לדבריהם, הודעת הפד בשבוע שעבר שמה באור הזרקורים את הפער שנוצר בין שוק המניות לשוק האג"ח. בשוק האג"ח האמריקאי נדמה שהמשקיעים מצפים לשינוי כיוון של מדיניות הפד ולהפחתת ריבית כבר במהלך הרבעון הראשון של 2023. כדי שזה אכן יקרה חייבים להתממש שני תנאים: הראשון הוא שהאינפלציה בארה"ב תרד באופן משמעותי ותהיה נמוכה מ-5% (כיום 9.1%). השני הוא ששוק העבודה יהיה הרבה פחות הדוק מכפי שהוא כיום כך שהלחצים לעליית שכר ילכו וייעלמו. על מנת ששני התנאים הללו אכן יתממשו עד הרבעון הראשון של שנה הבאה, הכלכלה האמריקאית חייבת לעבור תהליך של מיתון עמוק, כולל בשוק הנדל"ן שתורם כיום לבדו כמעט 4% לאינפלציה. לדברי כלכלני פסגות, תהליך כזה לא בדיוק עומד בקנה אחד עם שוק המניות שמתמחר אמנם תהליך של האטה אבל לא של מיתון עמוק כאשר ההערכות בקרב המשקיעים הן שרווחי החברות ימשיכו לגדול גם במהלך השנה הקרובה.

בפסגות מוסיפים כי הניתוק בין שוק המניות לשוק האג"ח אינו נדיר כל כך והוא קורה בדרך כלל בנקודות זמן בהן המדיניות של הבנק המרכזי צפויה להשתנות. עם זאת, לאחר החלטת הריבית בשבוע שעבר ודבריו של יו"ר הפד ג'רום פאואל, לאחריה נדמה שהשינוי הצפוי במדיניות הפד קרוב יותר לזה ששוק המניות מתמחר. פאואל הדגיש שבפד נחושים להילחם באינפלציה וכי הסיכון שבלעשות מעט מדי (כלומר לא להעלות את הריבית מספיק) ולהשאיר את הכלכלה עם סביבת אינפלציה גבוהה באופן קבוע הוא סיכון גדול מדי. בכך, פאואל למעשה מודה שהפד מבין שאין ברירה אלא לגרום לשיעור האבטלה לעלות באופן אקטיבי ומתמשך, תהליך שלוקח בדרך כלל זמן ארוך. לכן, סביר להניח שהריבית בארה"ב תמשיך לעלות וחשוב יותר, תיוותר גבוהה למשך תקופה ארוכה יחסית.

גם פה בישראל התמונה די דומה. בנק ישראל צפוי להמשיך ולהעלות את הריבית בחודשים הקרובים כדי להילחם באינפלציה. יתרה מכך, גם כשהאינפלציה תראה סוף סוף סימני עצירה (כנראה בתחילת 2023) בבנק ישראל יעדיפו להותיר את הריבית גבוהה באופן יחסי כדי לוודא הריגה ולא יסתכנו בהפחתת ריבית מוקדמת מדי. המשמעות היא שהצרכן הישראלי שכיום סובל מהעלייה ביוקר המחיה שגם כך גבוה, יאלץ להתמודד בעתיד הנראה לעין גם עם עלויות אשראי גבוהות יותר במשכנתאות או בכל הלוואה אחרת. לכן, ענפים שבהם השימוש באשראי הוא גבוה יותר כמו ענף הרכב צפוי לסבול מהאטה משמעותית יותר. בנוסף, נתוני היצוא הראו שהפגיעה בענף הטכנולוגיה העולמי בא לידי ביטוי גם במשק הישראלי וסביר להניח שההאטה בקטר הצמיחה הישראלי תמשיך גם בחודשים הקרובים. תהליך זה עשוי לתמוך בהיחלשות של השקל ובעליה נוספת של יוקר המחיה דרך מחירי היבוא.

מעודכן ל-07/2022

גל ההתייקרויות ששוטף את ישראל לא נעצר, אבל נקודת אור אחת, גם אם זמנית, בכל זאת נמצאה. מחיר הדלק עומד לשנות כיוון ולרדת אחרי חודשים ארוכים של עלייה, עד מעל 8 שקלים של ליטר, שיא של עשור.

על פי הודעת משרד האנרגיה, מחצות הלילה שבין ראשון לשני (31.7.2022-1.8.2022) יעודכנו מחירי מוצרי הדלק הנמצאים בפיקוח, כך שהמחיר המרבי לליטר בנזין 95 אוקטן נטול עופרת לצרכן בתחנה בשירות עצמי (כולל מע"מ) לא יעלה על 6.58 שקל לליטר, ירידה של 1.5 שקל מעדכון קודם. תוספת בעד שירות מלא תעמוד על 21 אגורות לליטר (כולל מע"מ), ללא שינוי מעדכון קודם.

המחיר המרבי לליטר בנזין 95 אוקטן נטול עופרת לצרכן בתחנה בשירות עצמי באילת (ללא מע"מ) לא יעלה על 5.63 שקל לליטר, ירידה של 1.27 שקל מעדכון קודם. תוספת בעד שירות מלא תעמוד על 18 אגורות (ללא מע"מ), ללא שינוי מעדכון קודם.

הירידה החדה במחיר נובעת משתי סיבות. האחת, הירידה במחירי הנפט בחודש האחרון, כנראה על רקע חששות מפני מיתון עולמי שיאט פעילות. השנייה, בגלל הפחתה זמנית של הבלו על הדלק עד סוף אוגוסט, כך שכאמור לפחות חלק מהירידה במחיר היא זמנית.

וכך מסביר את הירידה חן בר יוסף, מנהל מינהל הדלק והגז במשרד האנרגיה: "הירידה שנרשמה במחירי הבנזין החודש, הינה הירידה החדה ביותר בישראל בחודש אחד. הירידה הקודמת, בהיקף של שקל, הייתה בראשית הקורונה באפריל 2020. כמו כן, ירידה של 86 אגורות הייתה ב'משבר הסאבפריים' בשנת 2008. הסיבות המרכזיות לירידה הן קודם כל הפחתה במיסים, אשר נובעת מההחלטה על ירידה במס הבלו וירידה בהתאמה של מרכיבי המע"מ. כל אלו ירדו רק בחודש אוגוסט ויעלו חזרה בתחילת ספטמבר. הירידה במחיר הבנזין עצמו נמשכת לאורך כל החודש במחירי ובמוצרי הדלק בעולם. הירידה במחירי הבנזין הייתה המשמעותית ביותר ונובעת בין השאר מחששות בשווקים ממיתון והאטה בכלכלה העולמית, גם בגלל העלאות ריבית של הבנקים המרכזיים בעולם, בעקבות עליית מחירים וזינוק באינפלציה העולמית".

מעודכן ל-07/2022

שילוב של צמיחה סבירה עם אינפלציה גבוהה באירופה צפויים לדחוף את הריבית מעל התחזיות הנוכחיות, ונראה, שהשווקים קלטו רק את מה שהם רצו לשמוע מהמסר שניסה להעביר ה-FED, שכן תגובת השוק מעלה סיכון להגברת ריסון מוניטארי בהמשך. כך מעריכים כלכלני בית ההשקעות מיטב בראשות הכלכלן הראשי אלכס זבז'ינסקי.

לדבריהם, נתוני התמ"ג באירופה ברבעון השני מותירים משקיעים בדילמה. האם להאמין לסקרים שמצביעים על התדרדרות בפעילות או לנתוני הצמיחה שעלתה ברבעון השני ב-0.7% )שיעור שנתי של כ-2.8%), לעומת התחזית לצמיחה של 0.2% ואף השתפרה לעומת הרבעונים הקודמים.

צמיחה די גבוהה נרשמה בספרד, איטליה וצרפת. רק בגרמניה המשק לא צמח, אך זאת לאחר עדכון משמעותי לנתון הצמיחה לרבעון הראשון מ-0.2% ל-0.8%. בשלב זה לא התפרסמו פרטים על רכיבי הצמיחה.

הצמיחה היחסית גבוהה באירופה משתלבת עם העלייה בקצב האינפלציה בגוש האירו בחודש יולי מ-8.6% ל-8.9% ושל אינפלציית הליבה מ-3.7% ל-4%. נתונים אלה מדגישים שתחזיות הריבית הגלומות באירופה שמשקפות עליית ריבית רק עד לכ-0.9% נמוכה מדי. מדוע שריבית ה-ECB תעלה הרבה פחות מריבית ה-FED כאשר המשק האירופאי צומח מהר יותר והאינפלציה באירופה דומה לארה"ב? להערכת מיטב, הריבית באירופה תעלה עד סוף השנה לכ-1.25%-1.50% ותמשיך לעלות גם ב-2023.

ארה"ב: ירידה בצמיחה בארה"ב לא משקפת רק הרעה כלכלית

ארה"ב רשמה צמיחה שלילית בשיעור שנתי של 0.9% ברבעון השני לאחר צמיחה שלילית של 1.6% ברבעון הראשון. זה לא אומר שהמשק האמריקאי נמצא במיתון אותו קובעת הוועדה המקצועית על סמך מגוון פרמטרים ובאיחור רב. אולם, לא רק מנגנון הקביעה, אלא גם נתוני התמ"ג בעצמם לא בהכרח מאשרים שהמשק במיתון. הנתונים משקפים לצד האטה ברורה בפעילות גם שינוי במבנה הצמיחה אחרי הקורונה שבחלקה צפוי להישאר ובחלקה משקף תהליך חזרה לנורמאליות:

- התרומה לצמיחה של צריכת מוצרים, השקעות בנכסים קבועים, הצריכה הציבורית והשינויים במלאים הייתה שלילית ברבעון השני. מנגד, התרומה של צריכת שירותים ויצוא נטו לא רק הייתה חיובית, אלא גם עלתה לעומת הרבעונים הקודמים.

- אפשר להתייחס אל הירידה בצריכת מוצרים כאל ביטוי להרעה במצבו של הצרכן או כתגובתו לעלייה באינפלציה. אולם, גם ברבעון השני, למרות הירידה, צריכת מוצרים עדיין הייתה גבוהה יותר ממה שהיה צפוי אלמלא הקורונה. נראה, שלא רק קשיי הצרכנים גרמו לירידה בצריכת מוצרים, אלא גם תהליך התאמה בלתי נמנע לדפוסי צריכה שגרתיים. באותה מידה, גידול בצריכת שירותים, שעדיין נמוכה מהמגמה, מבטא לפחות בחלקה חזרה לנורמאליות.

- חלק מהשינויים בתרומת ההשקעות לתמ"ג מבטאים תגובה להאטה בצמיחה, אך חלקם משקפים שינוי מבני כתוצאה מהמגפה. כך, ההשקעות בבנייה למגורים ירדו בתגובה לעליית ריבית והתקררות בשוק הנדל"ן. לעומת זאת, התרסקות ההשקעות במבנים שלא למגורים אחרי הקורונה מבטאת בין היתר ירידה בבניית משרדים ומרכזי קניות עם מעבר לפעילות מרחוק. ירידה חדה בהשקעות בכלי התחבורה משקפת ככל הנראה גם קשיים בשרשרת ההספקה.

- לעומת זאת, המעבר לשימוש מוגבר בטכנולוגיה והזזת שרשרת ההספקה אל תוך ארה"ב בעקבות הפחתה בגלובליזציה, גורמים להשקעות גבוהות בהרבה מהמגמה ארוכת הטווח בציוד IT, בציוד תעשייתי, בתוכנה ובמחקר ופיתוח.

האינפלציה בארה"ב ובעולם לא עומדת לרדת

השוק "חוגג" ירידה צפויה באינפלציה, כפי שמתבטא בירידה בתשואות האג"ח ועליות חדות במניות, אך הנתונים לא ממש תומכים בציפיות להתמתנות מהירה בעליית מחירים:

- באירופה האינפלציה גם בחודש יולי הפתיעה שוב למעלה. במדינות מזרח אירופה בהן האינפלציה התחילה לעלות עוד במחצית הראשונה של 2021 היא עדיין עולה למרות עלייה משמעותית בריבית.

- בארה"ב מדד המחירים של התמ"ג עלה הרבה מעל התחזית ברבעון השני ומעל הרבעון הקודם. קצב האינפלציה PCE Core עלה ביולי ל-6.8% לעומת 3% בחודש הקודם, כאשר מדד הליבה עלה מעל התחזית ל-4.8%.

- עלויות כוח העבודה ממשיכות להתייקר. Employment Cost Index עלה ברבעון השני מעל התחזית והקצב השנתי שלו הגיע ל-5%, הגבוה ביותר מאז שהתחיל להתפרסם בשנת 2000. ללא ירידה בעלות יחידת העבודה (עלות העבודה ליחידת תפוקה) אין סיכוי לירידה משמעותית באינפלציה.

לדברי כלכלני מיטב, דברי נגיד ה-FED אחרי החלטת הריבית נתפסו ע"י המשקיעים, לפחות על פי תגובת השווקים, כהרגעה לחשש מפני תהליך הידוק מוניטארי משמעותי נוסף, אבל המסקנה שלהם הפוכה.

לדבריהם, בנסיבות הנוכחיות ל-Forward guidance אין משמעות כי הבנק המרכזי לא יכול בעצמו לדעת מה הוא יעשה לא רק בעוד שנה, אלא אפילו בפגישה הבאה. השנה האחרונה הוכיחה זאת מעל כל ספק. בנסיבות הקיימות בנקים מרכזיים יכולים להבטיח רק דבר אחד – שהם יעשו כל מאמץ להוריד אינפלציה. זה בדיוק מה שאמר נגיד ה-FED מספר פעמים במסיבת העיתונאים. על מסר זהה אף בצורה יותר תקיפה חזרו נגידי ה-FED האחרים שהתבטאו אחרי ההודעה. רק הדיבורים של הנגיד על רמת ריבית "נייטרלית" שריבית ה-FED כביכול כבר הגיעה אליה, היו מבלבלים ולהערכת כלכלני מיטב לא מוצדקים. השוק לא רק "מצא" בדברי הנגיד הבטחה "יונית" שלהערכתנו לא הייתה שם, אלא לקח אותה כמה צעדים קדימה. ריבית ה-FED שמגולמת כעת בחוזים לסוף 2023 עומדת על כ-2.7%, נמוכה ביותר מ-1% מה-DOTs של ה-FED שהתפרסם בחודש יוני, עוד לפני הפתעת מדד המחירים האחרון. הקלה משמעותית בתנאים הפיננסיים שחלה לאחרונה, במיוחד אחרי הודעת ריבית ה-FED, דווקא מעלה סיכון להידוק מוניטארי משמעותי יותר. תשואת האג"ח ל-5 שנים ירדה בכ-0.5% תוך פחות משבועיים, כאשר הריבית הריאלית לתקופה זו ירדה אף ב-0.6%. ההקלה בשוק האג"ח הממשלתיות השתלבה עם הקלה בערוצים אחרים – עליות חדות במניות, ירידה במרווחים של אג"ח קונצרניות והחלשות הדולר. ספק שה-FED מעוניין בשלב זה בהקלה בתנאים הפיננסיים. לא רק שוק העבודה, שבינתיים לא מראה סימני חולשה, מקשה על ה-FED להתמודד עם האינפלציה. ה-FED צריך לגרום לירידה בביקוש נומינאלי. אחרת לעסקים אין תמריץ להוזיל מחירים. בינתיים, התמ"ג הנומינאלי עלה ברבעון השני ב-7.8% והיה בין הגבוהים ב-30 השנים האחרונות. ירידה בביקוש ריאלי של 0.9% (ירידה בתמ"ג ריאלי) לעומת גידול בנומינאלי של 7.8% עוד עשויים להגדיל סך רווחי החברות האמריקאיות. בעדכון הבא של נתוני התמ"ג נוכל לברר זאת.

באשר לשוק המניות אומרים במיטב כי הוא משקף ירידה באינפלציה בלי פגיעה משמעותית ברווחיות החברות. תסריט זה אפשרי, אך לצדו יש עוד לא מעט תסריטים פחות חיוביים בעלי סיכויים גבוהים להתממש. לא בטוח שאפשר לקרר את האינפלציה בלי לפגוע משמעותית בפעילות הכלכלית בפרט בשוק העבודה ולהוביל לירידה ברווחיות החברות. כדאי לשים לב שהירידה במחירי התמ"ג מובילה בדרך כלל לירידה ברווחיות החברות. במיטב אופטימיים יחסית ומעריכים שהסיכון למיתון שיפגע משמעותית ברווחיות החברות לא גבוה יחסית. אולם, תת הערכה של הסיכון לעליית ריבית והשפעתו על שוק המניות משקפת להערכתם פוטנציאל לפגיעה בו אם וכאשר התשואות יעלו.

ישראל: ההתמתנות בקצב הרכישות באשראי מעידה על חזרה ל"נורמליות"

באשר לישראל אומרים במיטב כי קצב הגידול של הרכישות בכרטיסי אשראי במחירים קבועים המשיך להתמתן בהתאם למגמה הקיימת באינדיקאטורים האחרים לצריכה הפרטית במשק. יחד עם זאת, הקצב עדיין גבוה יחסית ומצביע להערכת כלכלני מיטב יותר על חזרה ל"נורמליות" מאשר על קשיים כלכליים או על חששות הצרכנים. כמו כן נרשמה האטה בקצב הגידול של יצוא שירותי ההיי-טק. גם קצב הגידול של סך יצוא השירותים התמתן. אולם, עדיין מדובר בקצב גבוה. ההיקפים של כל סוגי האשראי במשק המשיכו לצמוח בקצב הגבוה ביותר מאז שנת 2007. קצב הגידול של האשראי הצרכני והמשכנתאות (סכום האשראי) אף הואץ (הנתונים עד חודש מאי). יחד עם זאת, קצב הגידול במספר הלוואות משכנתא ממשיך לרדת בחודש יוני ומסמן התקררות בשוק הנדל"ן.

הקורלציה בין שוק האג"ח המקומי לאמריקאי עומדת לאחרונה ברמה מאוד גבוהה. באופן כללי, הקשר אמור להיות נתמך ע"י מדיניות דומה של הבנקים המרכזיים בשתי המדינות. אולם, לא בטוח שהמדיניות אכן תהיה דומה. כעיקרון, בנק ישראל מנהל מדיניות שמתבססת על השיקולים המקומיים. הגורם העיקרי שאמור לחבר את המדיניות של בנק ישראל אל ה-FED הנו שער החליפין של השקל ביחס לדולר. אולם, השקל בשנים האחרונות הפסיק להגיב לפערי הריביות בין ישראל לארה"ב. הקורלציה בין פערי התשואות ל-10 שנים בין ארה"ב לישראל לבין שערו של השקל הפכה מחיובית לשלילית. שערו של השקל תלוי בעיקר בכיוון של שוק המניות האמריקאי בגלל פעילות הגידור של המוסדיים.

מצב זה מאפשר לבנק ישראל לנהל מדיניות מוניטארית יותר עצמאית. לעניין זה, הירידה האחרונה בתשואות האג"ח בישראל, שהייתה בעיקר תוצאה של ירידת התשואות האמריקאיות, לא כל כך תואמת את הנסיבות המקומיות. הכלכלה המקומית נראית טוב יותר מהאמריקאית. האינפלציה צפויה להתחיל לרדת בחודשים הקרובים בארה"ב, אך בישראל היא צפויה עדיין להיות בכיוון מעלה.

במיטב מעריכים כי המהלך בשווקים "שהועתק" לישראל מארה"ב העביר את סיכון האינפלציה והריבית בישראל מקיצוניות כלפי מעלה לקיצוניות כלפי מטה:

- ציפיות האינפלציה ירדו בחדות ובטווחים הבינוניים והארוכים אף מתחת לרמות בסוף 2021. רק שאז תחזית הקונצנזוס והתחזית של בנק ישראל לאינפלציה בשנת 2022 עמדה מתחת ל-2% לעומת התחזיות לאינפלציה של כ-5% ואף יותר הקיימות היום.

- תשואות האג"ח השקלית ל-5 ירדה לרמה של כ-2.2% גבוהה רק ב-0.25% מעל התשואה השוטפת של האג"ח בריבית משתנה וב-0.35% מעל המק"מ. להערכת כלכלני מיטב, התשואות באמצע העקום (כולל הצמוד) אינן מעניקות פיצוי מספיק בגין הסיכונים הקיימים.

אתה לא חייבים שתהיה לכם בהכרח עבודה עם שכר גבוה או ירושה משפחתית שמנה על מנת לשפר את המצב הכלכלי שלכם במצב בו אתם נמצאים וכדי לשפר את איכות החיים שלכם. עבור רובנו, כל מה שבאמת ניתן לעשות על מנת לראות יותר כסף בסוף החודש זה פשוט לדעת לנהל בצורה נכונה את הכספים שלנו – ניהול נכון של הוצאות והכנסות, השקעות ודרכים טובות יותר להתנהלות פיננסית. ניהול כספים חכם ומשופר יעזור לכם ולמשפחה שלכם לא רק לשרוד, אלא לחיות ואף לשגשג עם כל הקשיים והאתגרים שיוקר המחייה בישראל מציב לפתחנו.

הגיע הזמן לעשות חשבון

מה שאתם צריכים לרכוש עבורכם ועבור בני המשפחה שלכם זה רכישת השכלה פיננסית – משהו שלצערנו עדיין לא מלמדים כל כך טוב, אם בכלל, בבתי הספר והתיכונים כשיעור הכנה לחיים האמיתיים. רובנו לא נולדנו עם כישורים פיננסים באופן שיטיב לנו בצורה טבעית בהתנהלות חיינו, ולכן יש צורך ללמוד את זה מחדש, ובמיוחד לאור השינויים במדינה המשפיעים על איכות החיים והרגלי הצריכה של משפחה בישראל.

רוצים לרכוש השכלה פיננסית? כל מה שאתם צריכים זה להמשיך בכתבה זו ולקרוא עוד באתר זה. רכישת השכלה פיננסית מומלצת ואף הכרחית לכל משק בית בישראל!

בצעו מעקב מסודר אחר ההוצאות החודשיות שלכם

למרות שמדובר בכלל בסיסי שאמור להיות בגדר אלף- בית של כל מנהל משק בית, רבים מאיתנו נוטים לזלזל ולהתעלם ממנו. במהלך כל חודש אנחנו קונים, רוכשים ומבזבזים כסף מבלי לעשות חישוב נכון כמה עד כה הוצאנו, על מה הוצאנו וכמה נשאר לנו להוציא. יש דברים שהם הכרחיים, ובדרך כלל נמצאים ברשימת ההוצאות הבסיסיות והשגרתיות. יש דברים שנופלים עלינו ללא צפיה מראש – אירוע משפחתי, תיקון לרכב וכל מני דברים הכרחיים שאינם בשגרה, יש כמות של כסף שאנחנו רוצים לחסוך או לשמור בצד לחיסכון ארוך טווח, ויש כמובן הוצאות המיועדות ל"בזבוזים"- פינוקים ומותרות לנו ולבני משפחתנו.

הקדשת טיפה תשומת לב לכסף שלנו

אם עד עכשיו לא ממש הקדשתם תשומת לב לכמה אתם מוציאים ומכניסים מדי חודש, כדאי שהדבר הראשון שתצטרכו לעשות זה לבנות טבלת הוצאות והכנסות אישית למשפחה שלכם. כך תדעו בגדול כמה תהיה המסגרת שלכם, מהן הגבולות ומה היעדים אליהם אתם רוצים להגיע, למשל לצמצם בדברים שאינם הכרחיים ולחסוך עבור דברים חשובים וטובים יותר. רכישת השכלה פיננסית הינה חובה לכל משפחה בישראל שרוצה לחיות טוב ללא לחצים ודאגות!

יצירה של תקציב ריאלי

על סמך טבלת הוצאות והכנסות משפחתית, תוכלו בראש ובראשונה להעריך כיצד תיראה רמת החיים שלכם. יש המון משפחות בישראל שלא סוגרות את החודש, כיוון שאין התאמה בין אורח החיים שלהם וכמה הם מרשים לעצמם להוציא, לבין התקציב הריאלי שלהם שהם יכולים בפועל להרשות לעצמם.

כאשר אתם יוצרים טבלת הוצאות והכנסות, עוד לפני שאתם מסמנים לעצמכם מטרות, בצורה טבעית מתפתחת אצלכם עם הזמן הערכה רבה יותר לכסף, מה שמוביל לצריכה חכמה ומושכלת יותר. לאחר מכן תוכלו לסמן מטרות ולשאוף ליעדים של חסכון וצמיחה כלכלית טובה יותר.

גופים חיצוניים כדוגמאות חברות הביטוח השונות והמגוונות או לחילופין חברות האשראי הפרטיות, מעניקים לאזרחים מסוימים את האפשרות לקבל משכנתא חוץ בנקאית שכן, מדובר על מצב בו הבנקים הרגילים אינם מעוניינים בהענקת המשכנתא או שלחילופין מדובר על מצב בו יש צורך בלקיחת משכנתא על נכס נוסף. לפני מספר שנים נכנסה לחוק רפורמה חדשה שתפקידה להעניק לגופים נוספים את האפשרות להעניק לכל אותם אזרחים משכנתא לפרק זמן ארוך כנגד שיעבוד הנכס מטעם משרד האוצר.

יחד עם זאת, חשוב לציין כי התהליך מאחורי קבלת החלטת המשכנתא מול גופים חיצוניים זהה לתהליך הסטנדרטי שכולנו מכירים בבנקים הרגילים, אך בהתלוות אל פחות בירוקרטיה. על כן, חשוב לציין כי לכל גוף חיצוני תנאים ייחודיים משלו ולכן, טרם בחירת הגוף החיצוני שיעניק לכם משכנתא, ההמלצה המרכזית תהיה לבצע השוואה באמצעות יועץ משכנתאות. ישנן לא מעט חברות המעניקות הלוואות בגודל של עד 60% משווי הנכס בעוד שישנן כאלו המעניקות הלוואות עד 75% משווי הנכס השני. נוסף על האמור, מדובר על חברות המתלוות אל עמלות וריביות שונות ולכן חשוב להכיר את קשת המחירים הרחבה בענף טרם ביצוע הבחירה.

היתרונות והחסרונות מאחורי משכנתא חוץ בנקאית

תחילה, חשוב לציין כי ללקיחת משכנתא חוץ בנקאית לא מעט יתרונות בולטים, כאשר אחד מהיתרונות המובילים הוא העובדה כי הגופים החיצוניים אינם נמצאים תחת אותו המצב בו נמצאים הבנקים, דבר שהופך את קבלת האישור לפשוטה הרבה יותר. יחד עם זאת, ניכר כי מדובר על הפתרון הנפוץ והאידיאלי ביותר עבור כל אותם אנשים שהבנק סירב להעניק להם משכנתא מסיבות כאלו ואחרות. יחד עם זאת, ניתן לומר בצורה חד משמעית כי בשונה מהתהליך בבנקים הרגלים, משכנתא חוץ בנקאית מתלווה אל בירוקרטיה פחותה יותר בצורה משמעותית.

האם כדאי לקחת הלווה חוץ בנקאית?

מיותר לציין כי עבור כל אותם אנשים שסורבו בקבלת המשכנתא מהבנק או לחילופין כאלו המעוניינים בלקיחת משכנתא נוספת לצורך רכישת נכס נוסף, ניכר כי מדובר על מצב הנתון תחת לא הרבה ברירות. יחד עם זאת, חשוב לוודא כי אתם אכן מקבלים תמורה הולמת עבור ההוצאה הכספית שלכם בעת בה אתם בוחרים בלקיחת משכנתא חוץ בנקאית. כאמור, ההמלצה המרכזית תהיה להתייעץ עם יועץ משכנתאות מיומן במטרה להבטיח כי אתם אכן מסוגלים לעמוד בהחזרי ההלוואה הכספיים ועוד מגוון פרמטרים נוספים שיעניקו לכם את האפשרות לגבש דעה סולידית יותר טרם לקיחת המשכנתא. כמו כן, כאשר מדובר על יועץ משכנתא מחיר, ניכר כי גם כאן קשת המחירים היא רחבה במיוחד ולכן, חשוב שתבצעו מחקר גם לפני העת בה אתם בוחרים את יועץ המשכנתאות שלכם.

גופים חיצוניים כדוגמאות חברות הביטוח השונות והמגוונות או לחילופין חברות האשראי הפרטיות, מעניקים לאזרחים מסוימים את האפשרות לקבל משכנתא חוץ בנקאית שכן, מדובר על מצב בו הבנקים הרגילים אינם מעוניינים בהענקת המשכנתא או שלחילופין מדובר על מצב בו יש צורך בלקיחת משכנתא על נכס נוסף. לפני מספר שנים נכנסה לחוק רפורמה חדשה שתפקידה להעניק לגופים נוספים את האפשרות להעניק לכל אותם אזרחים משכנתא לפרק זמן ארוך כנגד שיעבוד הנכס מטעם משרד האוצר.

יחד עם זאת, חשוב לציין כי התהליך מאחורי קבלת החלטת המשכנתא מול גופים חיצוניים זהה לתהליך הסטנדרטי שכולנו מכירים בבנקים הרגילים, אך בהתלוות אל פחות בירוקרטיה. על כן, חשוב לציין כי לכל גוף חיצוני תנאים ייחודיים משלו ולכן, טרם בחירת הגוף החיצוני שיעניק לכם משכנתא, ההמלצה המרכזית תהיה לבצע השוואה באמצעות יועץ משכנתאות. ישנן לא מעט חברות המעניקות הלוואות בגודל של עד 60% משווי הנכס בעוד שישנן כאלו המעניקות הלוואות עד 75% משווי הנכס השני. נוסף על האמור, מדובר על חברות המתלוות אל עמלות וריביות שונות ולכן חשוב להכיר את קשת המחירים הרחבה בענף טרם ביצוע הבחירה.

היתרונות והחסרונות מאחורי משכנתא חוץ בנקאית

תחילה, חשוב לציין כי ללקיחת משכנתא חוץ בנקאית לא מעט יתרונות בולטים, כאשר אחד מהיתרונות המובילים הוא העובדה כי הגופים החיצוניים אינם נמצאים תחת אותו המצב בו נמצאים הבנקים, דבר שהופך את קבלת האישור לפשוטה הרבה יותר. יחד עם זאת, ניכר כי מדובר על הפתרון הנפוץ והאידיאלי ביותר עבור כל אותם אנשים שהבנק סירב להעניק להם משכנתא מסיבות כאלו ואחרות. יחד עם זאת, ניתן לומר בצורה חד משמעית כי בשונה מהתהליך בבנקים הרגלים, משכנתא חוץ בנקאית מתלווה אל בירוקרטיה פחותה יותר בצורה משמעותית.

האם כדאי לקחת הלווה חוץ בנקאית?

מיותר לציין כי עבור כל אותם אנשים שסורבו בקבלת המשכנתא מהבנק או לחילופין כאלו המעוניינים בלקיחת משכנתא נוספת לצורך רכישת נכס נוסף, ניכר כי מדובר על מצב הנתון תחת לא הרבה ברירות. יחד עם זאת, חשוב לוודא כי אתם אכן מקבלים תמורה הולמת עבור ההוצאה הכספית שלכם בעת בה אתם בוחרים בלקיחת משכנתא חוץ בנקאית. כאמור, ההמלצה המרכזית תהיה להתייעץ עם יועץ משכנתאות מיומן במטרה להבטיח כי אתם אכן מסוגלים לעמוד בהחזרי ההלוואה הכספיים ועוד מגוון פרמטרים נוספים שיעניקו לכם את האפשרות לגבש דעה סולידית יותר טרם לקיחת המשכנתא. כמו כן, כאשר מדובר על יועץ משכנתא מחיר, ניכר כי גם כאן קשת המחירים היא רחבה במיוחד ולכן, חשוב שתבצעו מחקר גם לפני העת בה אתם בוחרים את יועץ המשכנתאות שלכם.

מעודכן ל-07/2022

סימן חזק למיתון: התמ"ג של ארה"ב נפל בקצב שנתי של 0.9% ברבעון השני, חודש שני ברציפות של ירידה. כך על פי נתוני משרד המסחר האמריקאי. על פי התחזיות, התמ"ג היה אמור לטפס ב-0.3%.

סימן חזק למיתון: התמ"ג של ארה"ב נפל בקצב שנתי של 0.9% ברבעון השני, חודש שני ברציפות של ירידה. כך על פי נתוני משרד הכלכלה האמריקאי. על פי התחזיות, התמ"ג היה אמור לטפס ב-0.3%.

הירידה ברבעון השני באה לאחר ירידה של 1.6% בתמ"ג ברבעון הראשון. פירוש הדברים הוא שארה"ב מצויה באופן רשמי במיתון, שכן על פי ההגדרה המקובלת שני רבעונים רצופים של צמיחה שלילית פירושם מיתון.

הגורמים שלחצו על התמ"ג מטה ידועים ומשפיעים על הכלכלה האמריקאית והגלובלית כבר תקופה, ובהם אינפלציה גואה, העלאות ריבית ושיבושים בשרשרות האספקה.

רק אתמול (27 ביולי) העלה הפד את הריבית בארה"ב ב-0.75%, זו הפעם הרביעית ברציפות במאמץ לרסן את האינפלציה שהגיעה על פי מדד המחירים לצרכן לחודש יוני לקצב שנתי של 9.1%, שיא של ארבעים שנה.

אלא שהעלאות ריבית הן חרב פיפיות, בעיקר אם הן חדות ומהירות מדי. במצב כזה הריבית הגבוהה עלולה לחנוק את הצמיחה במשק. עם זאת, כאשר משק נמצא באמת במיתון גם ההשקעות נעצרות ואז מגיעה אבטלה ומהבחינה הזאת שוק העבודה האמריקאי הדוק.

זאת גם דעתם של יו"ר הפד ג'רום פאואל ושל שרת האוצר, לשעבר יו"רית הפד גנט ילן. כשנשאל על כך פאואל במסיבת העיתונאים שלאחר פרסום החלטת הריבית אמר כי הוא מכיר בכך שכלכלת ארה"ב נחלשת, אך לא סבור היא במיתון בגלל שוק העבודה החזק שלא עולה בקנה אחד עם הגדרה של מיתון.

מעודכן ל-07/2022

חברת הסלולר WECOM חוזרת לשוק ויש לה הצעה אטרקטיבית. החברה מציעה בחבילה אחת שיחות, הודעות, גלישה בארץ וגלישה בחו"ל במחיר קבוע של 49.90 שקל.

WECOM, לשעבר מרתון (אקספון( We4G כבר עשתה את זה בעבר, כשהציעה חבילות במחירים נמוכים במיוחד על מנת למשוך לקוחות. אלא שלאורך זמן האסטרטגיה הזו לא הצליחה – והביאה אותה לכדי פשיטת רגל.

מאז נמכרה החברה לקרן לירמרק וליניב לרנר, וכעת היא ממתגת את עצמה מחדש.

חבילות ההשקה יכללו 4 מסלולים לבחירת הלקוח:

- חבילת גלישה נצחית בישראל – 39.90 שקל לחודש

- חבילת גלישה נצחית בישראל ובחו"ל – 49.90 שקל לחודש

- חבילת גלישה נצחית ב 5G – 49.90 שקל לחודש

- חבילת גלישה נצחית ב 5G בישראל ובחו"ל – 59.90 שקל לחודש

החבילות הינן במחיר השקה ולזמן מוגבל ולאחר מכן, wecom תמשיך לשווק ללקוחותיה חבילות גלישה נצחית גם בארץ וגם בחו"ל, במחירים אטרקטיביים במיוחד.

אסף עופר, מנכ"ל wecom: "אני שמח להציג היום ללקוחותינו את השלב הבא במהפכת הסלולר בישראל. לראשונה בישראל, wecom מאפשרת ללקוחותיה להצטרף לחבילה המשתלמת ביותר בישראל, שמאפשרת גלישה נצחית גם בארץ וגם בחו"ל, במחיר קבוע. עבור משפחות ועסקים, מדובר בחיסכון של אלפי ₪ בשנה, בנוסף על השקט הנפשי שהגלישה לא תסתיים ושגם לפני טיסה לחו"ל, אין צורך לזכור להצטרף לחבילת גלישה לפני הנסיעה".

מעודכן ל-07/2022

פסגות: הפד נוטה אל הצד הנצי

לדברי גיא בית אור, הכלכלן הראשי של בית ההשקעות פסגות, "הפד העלה את הריבית ב-75 נ"ב לרמה של 2.25%-2.5% כאשר בהחלטה צוין כי הוועדה מצפה שהמשך מהלך של העלאות ריבית נדרש. בהצהרה נכתב, כרגיל כי הוועדה מחויבת מאוד (Strongly committed) להחזרת האינפלציה אל יעד ה-2.0%. בהצהרה של הפד היו כמה שינויים חשובים שמטים את הכף להערכתנו אל הצד הניצי יותר. כלומר, הדיון המרכזי כיום בשווקים הוא מתי הפד הולך לעצור, וזאת לאור היחלשות הנתונים הכלכליים במהלך השבועות האחרונים והדיבורים ההולכים וגוברים על מיתון.

ובכן, בהחלטה בפד בחרו לאזן. מצד אחד הם הכירו בכך שהנתונים הכלכליים נחלשו מעט לאחרונה, אך מצד שני הם הדגישו כי שוק העבודה עודנו חזק הם מבחינת תוספת המשרות והן מבחינת שיעור האבטלה הנמוך.

הצהרה זו היא חשובה שכן בפד רוצים לראות מהי "סביבת האינפלציה הבסיסית בארה"ב" וזו תלויה מאוד במגמות השכר במשק האמריקאי שכיום עולה בקצב של יותר מ-5.0%, מה שאומר שלחצי האינפלציה הבסיסיים במשק האמריקאי ממשיכים להיות מאוד גבוהים, גם ללא אפקט המזון והאנרגיה.

בפד ממשיכים לשים את הדגש על האינפלציה ומציינים כי הלחצים האינפלציוניים רוחביים וכי המלחמה מעלה את הסיכון האינפלציוני ובמקביל גם מעלה את הסיכון לפעילות הכלכלית.

אז מה היה לנו כאן? פד שמכיר בכך שהנתונים הכלכליים נחלשו, אך הדגש על האינפלציה גובר. אם נשווה זאת לרגע להחלטה הקודמת – אז בפד ציינו כי הפעילות הכלכלית משתפרת ואז בחרו להעלות את הריבית ב-75 נ"ב עם מתנגדת אחת שחשבה שעדיף להעלות ב-50 נ"ב. הפעם, בפד אומרים שהפעילות הכלכלית נחלשה, אבל הם עדיין הלכו על עוד 75 נ"ב והפעם לא היו מתנגדים כלל!

לפחות לנו זה נשמע מאוד ניצי – בפד ממשיכים להיות ממוקדים באינפלציה וגם בהצהרה נכתב כי מחזור העלאות הריבית יימשך וצמצום המאזן של הפד ימשיך כמתוכנן".

מזרחי טפחות: בדרך להעלאה של 0.5% בספטמבר

לדברי יוני פנינג, כלכלן השווקים של בנק מזרחי טפחות, "העלאת הריבית ב-0.75% על ידי הפד עקבית עם תחזיותינו, ובצד המתון של ציפיות השוק, אשר תימחר הסתברות של 13% להעלאה של אחוז שלם.

מהלך הצמצום המוניטארי, שהחל לפני קרוב ל-5 חודשים, נותן את אותותיו בכלכלה האמריקאית. העלייה בריבית המשכנתאות בארה"ב כבר הביאה את מכירות הבתים לקצב שנתי של 5.1 מיליון – הנמוך מאז סגרי הקורונה. הירידה הנגזרת בביקושים המקומיים עשויה בהחלט לגרור את המדינה למיתון, על פי נתוני התוצר שיפורסמו מחר.

אינפלציית הליבה בארה"ב כבר הראתה סימנים להתמתנות ביוני. וככל שהירידה במחירי האנרגיה והסחורות תימשך, סביר שנראה בקרוב התמתנות גם באינפלציה הכללית.

אנחנו ממשיכים לצפות להעלאה של 0.5% על ידי הפד בספטמבר. עם זאת, נצפה לדיון שיאתגר את ציפיות השוק להעלאות נוספות, ככל שיתמתנו הפעילות המקומית, והאינפלציה".

לומברד אודייר: הפד ינקוט צעדים זהירים יותר

לדברי ביל פאפאדקיס, אסטרטג מאקרו בבנק השוויצרי לומברד אודייר, "כשהפד מעלה את הריבית ב-75 נקודות בסיס והפגישה נחשבת בשווקים כלא מרגשת, אנו מבינים שאנו רק בתחילת הדרך של הידוק המדיניות. ההעלאה לא הפתיעה את השווקים, ותשומת הלב הוקדשה דווקא לשפה הסלחנית בה בחר פאואל להתייחס להאטה בצמיחה. ההערות של פאואל לאורך הפגישה והצהרת הפד מחזקים את הציפייה שלנו שהפד יעלה את הריבית בקצב איטי יותר עד ספטמבר. בהתחשב בהאטה בביקושים, היעדר סימנים להתחממות יתר של שוק העבודה, והירידה הצפויה ברף האינפלציה במהלך המחצית השנייה של השנה, הפד ניטרלי באופן יחסי, ואנו מצפים שהוא ינקוט צעדים זהירים יותר ככל שהמדיניות תהיה יותר הדוקה. אנו מצפים להעלאת ריבית נוספת של 50 נקודות בסיס בספטמבר, ובפגישות הבאות נראה העלאות של 25 נקודות בסיס בכל פעם".

מעודכן ל-07/2022

הפדרל ריזרב העלה את הריבית בארה"ב ב-0.75%, בהתאם לתחזיות. זוהי ההעלאה הרביעית ברציפות מאז החל הבנק המרכזי האמריקאי להעלות את הריבית בחודש מרץ, בניסיון לרסן את ההתפרצות האינפלציונית של החודשים האחרונים. מדד המחירים לצרכן לחודש יוני הראה קצב אינפלציה שנתי של 9.1%, שיא של ארבעים שנה.

השווקים ציפו לשיעור עלייה כזה, אם כי היו בין החזאים גם כאלה שצפו העלאה חדה אף יותר, בשיעור של 1%.

לאחר ההעלאה עומדת הריבית בארה"ב על 2.25%-2.5%, וההערכות הן שהיא תמשיך לעלות עד סוף 2022.

מעודכן ל-07/2022

גל ההתייקרויות במשק לא נעצר. מדי יום מצטרפת עוד חברת לרשימה המתארכת של חברות שמודיעות על העלאות מחירים, בנוסף לתעריפי החשמל, הדלק והמשכנתאות שמטפסים גם הם. (עליות המחירים כבר כאן – בכמה יגדלו ההוצאות שלכם?)

למרות זאת, ואולי בדיוק בגלל זה, הישראלים מגדילים את רכישותיהם בכרטיסי אשראי. על פי נתונים שפרסמה הלשכה המרכזית לסטטיסטיקה, בחודשים אפריל-יוני 2022 נרשמה עלייה של 3.2% בסך כל הרכישות בכרטיסי אשראי.

הנתונים על רכישות של צרכנים פרטיים בכרטיסי אשראי מתקבלים מכל חברות כרטיסי האשראי הפועלות בישראל, ומחולקים לפי ארבע קבוצות רכישה ראשיות ולפי ענפי משנה, בהתאם לסיווג בתי העסק על ידי חברות האשראי.

בקבוצת מוצרים ושירותים אחרים, המהווה 48% מסך הרכישות בשנת 2021, נרשמה עלייה של 2.2% בחישוב שנתי באפריל-יוני 2022. מזה בענף מחשבים ותוכנה נרשמה עלייה של 4.9% בחישוב שנתי, בענף ציוד ושירותי תקשורת עלייה של 4% בחישוב שנתי, בענף שירותי רפואה ותרופות עלייה של 3.1% בחישוב שנתי, בענף דלק, חשמל וגז עלייה של 2.2% בחישוב שנתי, בענף ספרים, ציוד משרדי ופרסום עלייה של 2% בחישוב שנתי, ובענף ציוד ושירותי תחבורה ירידה של 8.6% בחישוב שנתי.

בקבוצת מוצרי תעשייה, המהווה 17% מסך הרכישות בשנת 2021, חלה עלייה של 0.7% בחישוב שנתי באפריל-יוני 2022. מזה, בענף הלבשה והנעלה עלייה של 2.4% בחישוב שנתי, בענף הרהיטים יציבות בחישוב שנתי, ובענף מוצרי חשמל ואלקטרוניקה ירידה של 5.2% בחישוב שנתי.

בקבוצת המזון והמשקאות (כולל שירותי אוכל), המהווה 15% מסך הרכישות בשנת 2021, חלה עלייה של 6.9% בחישוב שנתי באפריל-יוני 2022. מזה, בענף שירותי טיסות, תיירות ואירוח עלייה של 85% בחישוב שנתי, בענף הביטוח עלייה של 7.9% בחישוב שנתי, בענף שירותי ממשלה ועירייה עלייה של 5.8% בחישוב שנתי, ובענף פנאי ובילוי עלייה של 3.2% בחישוב שנתי.

עליות המחירים כבר כאן – בכמה יגדלו ההוצאות שלכם?