מגדל משערכת את אג"ח סקיילקס, מירלנד, אולימפיה ואורכית בקרנות: מגדל 0A EX ! בונד 60 שקלי, מגדל 1B ! אג HIGH YIELD ובמגדל 1A ! אג”ח הזדמנויות

חברת מגדל מדווחת כי ביום 17.8.2015 החליט מנהל הקרן מגדל (1A)(!) אג"ח הזדמנויות – קרן נאמנות (מספר קרן: 5126511) לשנות את שווים של אורכית אג"ח א' (מס' בורסה: 1103209) ("אורכית א'"), מירלנד אג"ח ב' (מס' בורסה: 1108356) ("מירלנד ב'"), מירלנד אג"ח ב' חש 6/15 (מס' בורסה: 1135946) ("מירלנד ב' חש"), אולימפיה אג"ח ב' (מס' בורסה: 1790054) ("אולימפיה ב'"), אולימפיה אג"ח ג' (מס' בורסה: 1790062) ("אולימפיה ג'"), סקיילקס אג"ח ד-ל (מס' בורסה: 1134642) ("סקיילקס ד'") וסקיילקס אג"ח ו-ל (מס' בורסה: 1134659) ("סקיילקס ו'").

השינוי בשווי של אורכית א' נבע מהצעת רכש חדשה לנכסיה הבלתי מוחשיים של החברה אשר מקנה להם שווי גבוה משמעותית מאשר בשערוך הקודם.

השינויים בשווים של מירלנד ב' ו- מירלנד ב' חש נבעו משערוך שונה משער הבורסה בשל הערכת מנהל הקרן, כי מחיר זה חרג באופן קיצוני מהשווי שהיה צפוי לו בהתחשב בשווי שבו ניתן היה לממשו.

השינויים בשווים של אולימפיה ב' ו- אולימפיה ג' נבעו מעדכונים שניתנו על ידי מפרק החברה הנ"ל באסיפת מחזיקי האג"ח.

השינויים בשווים של סקיילקס ד' וסקיילקס ו' נבעו מהשינוי בשווין של מניות פרטנר, המשועבדות להבטחת פרעונם של האג"חים הנ"ל.

להלן מובא מידע בענינים אלה:

1. המחיר שנקבע לאורכית א': 21.98 אג'.

המחיר האחרון שנקבע לאורכית א' על ידי מנהל הקרן: 17.64 אג'.

שיעור השינוי בשווי אורכית א': כ-24.60%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי אורכית א': כ- 0.06%.

2. המחיר שנקבע למירלנד ב': 41.58 אג'.

המחיר האחרון שנקבע למירלנד ב' בבורסה: 84 אג'.

שיעור השינוי בשווי מירלנד ב': כ-(50.5%-).

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי מירלנד ב': כ- (0.01%-) .

3. המחיר שנקבע למירלנד ב' חש: 41.58 אג'.

המחיר האחרון שנקבע למירלנד ב' חש בבורסה: 84 אג'.

שיעור השינוי בשווי מירלנד ב': כ-(50.5%-).

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי מירלנד ב' חש: כ- (0.01%-) .

4. המחיר שנקבע לאולימפיה ב': 13.6 אג'.

המחיר האחרון שנקבע לאולימפיה ב' על ידי מנהל הקרן: 13.2 אג'.

שיעור השינוי בשווי אולימפיה ב': כ-3.03%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי אולימפיה ב': כ-0.01%.

5. המחיר שנקבע לאולימפיה ג': 13.6 אג'.

המחיר האחרון שנקבע לאולימפיה ג' על ידי מנהל הקרן: 13.2 אג'.

שיעור השינוי בשווי אולימפיה ג': כ-3.03%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי אולימפיה ג': כ- 0.01%.

6. המחיר שנקבע לסקיילקס ד': 74.79 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לסקיילקס ד' על ידי מנהל הקרן: 69.71 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי סקיילקס ד': כ- 7.29%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי סקיילקס ד': כ- 0.16%.

7. המחיר שנקבע לסקיילקס ו': 67.79 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לסקיילקס ו' על ידי מנהל הקרן: 63.18 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי סקיילקס ו': כ- 7.30%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי סקיילקס ו': כ-0.01%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מכל השינויים האמורים בשווין של אגרות החוב הנ"ל: כ-0.22%.

בנוסף לאמור לעיל, יצויין כי: שיעור ההשפעה המצרפית של כל השינויים בשווי אג"ח סקיילקס ד' (כולל השינוי הנוכחי), שחלו מאז הדוח האחרון שהגיש מנהל הקרן לגבי הקרן ביום 29.07.15 בדבר קביעת שווי נכס בקרן לפי הנחיות הדירקטוריון (אסמכתא: 2015-03-085017), על השווי הנקי של נכסי הקרן הינו כ-0.31%.

שיעור ההשפעה המצרפית של כל השינויים בשווי אג"ח סקיילקס ד' (כולל השינוי הנוכחי), שחלו מהיום בו הוא שוערך לראשונה על ידי מנהל הקרן, על השווי הנקי של נכסי הקרן הינו כ-0.72%.

מובהר בזה, כי דוח זה אינו כולל התייחסות לקרנות אחרות המנוהלות על ידי מנהל הקרן בהן ההשפעה של השינויים האמורים על השווי הנקי של נכסי הקרנות לא עלתה על 0.2%.

בנוסף מדווחת מגדל כי ביום 17.8.15 החליט מנהל הקרן מגדל (1B)(!) אג"ח High Yield (מספר קרן: 5118187) להעלות את שוויו של סקיילקס אג"ח ד-ל (מס' בורסה: 1134642) ("האג"ח"), שהונפק על ידי סקיילקס קורפוריישן בע"מ, המוחזק בקרן. ההחלטה האמורה התקבלה בעקבות עליית שווין של מניות פרטנר, המשועבדות להבטחת פירעונו של האג"ח.

להלן מובא מידע בענין זה:

המחיר שנקבע לאג"ח: 74.79 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לאג"ח על ידי מנהל הקרן: 69.71 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי האג"ח: כ-7.29%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי הנוכחי בשוויו של האג"ח הינו כ-0.04%.

שיעור ההשפעה המצרפית של כל השינויים בשווי האג"ח (כולל השינוי הנוכחי), שחלו מאז הדוח האחרון שהגיש מנהל הקרן לגבי הקרן ביום 01.04.15 בדבר קביעת שווי נכס בקרן לפי הנחיות הדירקטוריון (אסמכתא: 2015-03-072019), על השווי הנקי של נכסי הקרן הינו כ-0.23%.

שיעור ההשפעה המצרפית של כל השינויים בשווי האג"ח (כולל השינוי הנוכחי), שחלו מהיום בו הוא שוערך לראשונה על ידי מנהל הקרן, על השווי הנקי של נכסי הקרן הינו כ-0.13%.

מובהר בזה, כי דוח זה אינו כולל התייחסות לקרנות אחרות המנוהלות על ידי מנהל הקרן בהן ההשפעה של השינויים האמורים על השווי הנקי של נכסי הקרנות לא עלתה על 0.2%.

כמו כן, מגדל מדווחת כי ביום 17.8.2015 החליט מנהל הקרן מגדל (0A)(!) EX תל בונד 60 ושקלי (מספר קרן: 5104849) לשנות את שוויו של אולימפיה אג"ח ג' (מס' בורסה: 1790062) ("אולימפיה ג'"), שהונפק על ידי אולימפיה החזקות נדל"ן בע"מ, המוחזק בקרן. ההחלטה האמורה התקבלה בעקבות עדכון שמסר מפרק החברה הנ"ל באסיפת מחזיקי האג"ח.

להלן מובא מידע בענין זה:

המחיר שנקבע לאולימפיה ג': 13.6 אג'.

המחיר האחרון שנקבע לאולימפיה ג' בבורסה: 29.71 אג'.

שיעור השינוי המצרפי בשווי אולימפיה ג' (כולל השינוי הנוכחי) שחלו מהיום בו הוא שוערך לראשונה על ידי מנהל הקרן:

כ- (54.22%-).

שיעור ההשפעה המצרפית של כל השינויים בשווי אולימפיה ג' (כולל השינוי הנוכחי), שחלו מהיום בו הוא שוערך לראשונה על ידי מנהל הקרן, על השווי הנקי של נכסי הקרן, הינו: כ- (0.22%-).

מובהר בזה, כי דוח זה אינו כולל התייחסות לקרנות אחרות המנוהלות על ידי מנהל הקרן בהן ההשפעה של השינויים האמורים על השווי הנקי של נכסי הקרנות לא עלתה על 0.2%.

אנליסט אי.אמ.אס מדווחים כי ביום 17.08.2015 החליט מנהל הקרן אנליסט (0B)(!) אג"ח – קרן נאמנות (מספר קרן: 5110523) לשערך ולעדכן את מחיריהם של הנכסים שיפורטו להלן המוחזקים בקרן שלעיל, וזאת בהתאם למחירי עסקאות מחוץ לבורסה שביצע מנהל הקרן ביום 17.08.15 למכירת חלק מההחזקות בניירות הערך האמורים במחירים כפי שיפורטו כדלקמן:

1.שם האג"ח : אמפל-אמריקן אגח ב (מספר נייר: 1110378)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחיר האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.11%

כמו כן, ביום 22.09.13 החליטה הועדה לקביעת מחירים מיוחדים (להלן: "הועדה") לשערך לראשונה את האג"ח וקבעה את מחירו על: 7.22 אג' (מחירו לפני השערוך ע"י הועדה: 3.36 אג').

וביום 07.07.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 5.4 אג' (מחירו לפני השערוך ע"י הועדה:7.22 אג').

וביום 20.08.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 4.9 אג' (מחירו לפני השערוך ע"י הועדה: 5.4 אג').

וביום 4.12.14 נקבע בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על: 1 אג' (מחירו לפני השערוך: 4.9 אג').

2. שם האג"ח : אמפל אמריקן אגח ב חש 1/12 (מספר נייר: 1125624)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחירי האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.13%

כמו כן, ביום 22.09.13 החליטה הועדה לשערך לראשונה את האג"ח וקבעה את מחירו על: 7.22 אג' (מחירו לפני השערוך ע"י הועדה: 3.36 אג').

וביום 07.07.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 5.4 אג' (מחירו לפני השערוך ע"י הועדה:7.22 אג'.

וביום 20.08.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 4.9 אג' (מחירו לפני השערוך ע"י הועדה: 5.4 אג').

וביום 4.12.14 נקבע בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על: 1 אג' (מחירו לפני השערוך: 4.9 אג')

3. שם האג"ח : אמפל אמריקן אגח ב חש 1/13 (מספר נייר: 1127679)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחירי האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.07%

כמו כן, ביום 22.09.13 החליטה הועדה לשערך לראשונה את האג"ח וקבעה את מחירו על: 7.22 אג' (מחירו לפני השערוך ע"י הועדה: 3.36 אג').

וביום 07.07.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 5.4 אג' (מחירו לפני השערוך ע"י הועדה:7.22 אג'.

וביום 20.08.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 4.9 אג' (מחירו לפני השערוך ע"י הועדה: 5.4 אג').

וביום 4.12.14 נקבע בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על: 1 אג' (מחירו לפני השערוך: 4.9 אג')

4. שם האג"ח : אמפל אמריקן אגח ב חש 1/14 (מספר נייר: 1131184)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחירי האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.11%

כמו כן, ביום 06.02.14 התקבל הנייר האמור ונקבע לראשונה בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על 7.22 אג'.

וביום 07.07.14 החליטה הועדה לשערך את האג"ח וקבעה את מחירו על: 5.4 אג' (מחירו לפני השערוך ע"י הועדה:7.22 אג'.

וביום 20.08.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 4.9 אג' (מחירו לפני השערוך ע"י הועדה: 5.4 אג').

וביום 4.12.14 נקבע בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על: 1 אג' (מחירו לפני השערוך: 4.9 אג').

5. שם האג"ח : אמפלאמ ב חש2/15 (מספר נייר: 1134394)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחירי האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.06%

כמו כן, ביום 10.02.15 התקבל הנייר האמור ונקבע לראשונה בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על 1 אג'.

6. שם האג"ח: אמפל אמריקן אגח ג (מספר נייר:1120740)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחירי האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.26%

כמו כן, ביום 10.08.14 החליטה הועדה לשערך לראשונה את האג"ח וקבעה את מחירו על: 21 אג' (מחירו לפני השערוך ע"י הועדה: 21.55 אג').

ביום 26.08.14 בעקבות החלטת דירקטוריון החברה בשבתו כוועדה לקביעת מחירים מיוחדים הוחלט לשערך שוב את האג"ח ונקבע מחירו על 1 אג' (מחירו לפני השערוך ע"י הועדה: 21 אג').

ההשפעה המצטברת של כל השערוכים של אמפל אמריקן אג"ח ג' (מספר נייר:1120740) הינה: 0.25%

השפעה הכוללת של קביעת המחירים של השערוך שבוצע ביום 17.08.15 על מחירי הקרן הינה : 0.74%

החברה מציינת כי ניירות הערך שלעיל מוחזקים למועד דיווח זה בקרנות נוספות שבניהול מנהל הקרן, אך ככל שהשפעתה של קביעת מחירי ניירות הערך שלעיל על השווי הנקי של הקרנות הרלוונטיות אינה מהותית לא נדרש דיווח בהתאם להוראות הדין.

בנוסף מדווחת החברה כי ביום 17.08.2015 החליט מנהל הקרן אנליסט 25/75 (2C) קרן נאמנות (מספר קרן: 5104716) לשערך ולעדכן את מחיריהם של הנכסים שיפורטו להלן המוחזקים בקרן שלעיל, וזאת בהתאם למחירי עסקאות מחוץ לבורסה שביצע מנהל הקרן ביום 17.08.15 למכירת חלק מההחזקות בניירות הערך האמורים במחירים כפי שיפורטו כדלקמן:

1.שם האג"ח : אמפל-אמריקן אגח ב (מספר נייר: 1110378)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחיר האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.12%

כמו כן, ביום 22.09.13 החליטה הועדה לקביעת מחירים מיוחדים (להלן: "הועדה") לשערך לראשונה את האג"ח וקבעה את מחירו על: 7.22 אג' (מחירו לפני השערוך ע"י הועדה: 3.36 אג').

וביום 07.07.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 5.4 אג' (מחירו לפני השערוך ע"י הועדה:7.22 אג').

וביום 20.08.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 4.9 אג' (מחירו לפני השערוך ע"י הועדה: 5.4 אג').

וביום 4.12.14 נקבע בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על: 1 אג' (מחירו לפני השערוך: 4.9 אג').

2. שם האג"ח : אמפל אמריקן אגח ב חש 1/12 (מספר נייר: 1125624)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחירי האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.08%

כמו כן, ביום 22.09.13 החליטה הועדה לשערך לראשונה את האג"ח וקבעה את מחירו על: 7.22 אג' (מחירו לפני השערוך ע"י הועדה: 3.36 אג').

וביום 07.07.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 5.4 אג' (מחירו לפני השערוך ע"י הועדה:7.22 אג'.

וביום 20.08.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 4.9 אג' (מחירו לפני השערוך ע"י הועדה: 5.4 אג').

וביום 4.12.14 נקבע בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על: 1 אג' (מחירו לפני השערוך: 4.9 אג')

3. שם האג"ח : אמפל אמריקן אגח ב חש 1/13 (מספר נייר: 1127679)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחירי האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.07%

כמו כן, ביום 22.09.13 החליטה הועדה לשערך לראשונה את האג"ח וקבעה את מחירו על: 7.22 אג' (מחירו לפני השערוך ע"י הועדה: 3.36 אג').

וביום 07.07.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 5.4 אג' (מחירו לפני השערוך ע"י הועדה:7.22 אג'.

וביום 20.08.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 4.9 אג' (מחירו לפני השערוך ע"י הועדה: 5.4 אג').

וביום 4.12.14 נקבע בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על: 1 אג' (מחירו לפני השערוך: 4.9 אג')

4. שם האג"ח : אמפל אמריקן אגח ב חש 1/14 (מספר נייר: 1131184)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחירי האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.12%

כמו כן, ביום 06.02.14 התקבל הנייר האמור ונקבע לראשונה בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על 7.22 אג'.

וביום 07.07.14 החליטה הועדה לשערך את האג"ח וקבעה את מחירו על: 5.4 אג' (מחירו לפני השערוך ע"י הועדה:7.22 אג'.

וביום 20.08.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 4.9 אג' (מחירו לפני השערוך ע"י הועדה: 5.4 אג').

וביום 4.12.14 נקבע בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על: 1 אג' (מחירו לפני השערוך: 4.9 אג').

5. שם האג"ח : אמפלאמ ב חש2/15 (מספר נייר: 1134394)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחירי האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.08%

כמו כן, ביום 10.02.15 התקבל הנייר האמור ונקבע לראשונה בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על 1 אג'.

6. שם האג"ח: אמפל אמריקן אגח ג (מספר נייר:1120740)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחירי האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.03%

כמו כן, ביום 10.08.14 החליטה הועדה לשערך לראשונה את האג"ח וקבעה את מחירו על: 21 אג' (מחירו לפני השערוך ע"י הועדה: 21.55 אג').

ביום 26.08.14 בעקבות החלטת דירקטוריון החברה בשבתו כוועדה לקביעת מחירים מיוחדים לעניין הוחלט לשערך שוב את האג"ח וקבעה את מחירו על 1 אג' (מחירו לפני השערוך ע"י הועדה: 21 אג').

השפעה הכוללת של קביעת המחירים של השערוך שבוצע ביום 17.08.15 על מחירי הקרן הינה : 0.49%

החברה מציינת כי ניירות הערך שלעיל מוחזקים למועד דיווח זה בקרנות נוספות שבניהול מנהל הקרן, אך ככל שהשפעתה של קביעת מחירי ניירות הערך שלעיל על השווי הנקי של הקרנות הרלוונטיות אינה מהותית לא נדרש דיווח בהתאם להוראות הדין.

עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים, מפרסם סקירה מאקרו כלכלית שבועית, ומעריך כי מדד תשומות הבנייה יירד באוגוסט עד אוקטובר ב-0.1%

עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים, מפרסם סקירה מאקרו כלכלית וכותב: "על רקע המשך ירידת מחירי הדלק והחשמל ותוכניות הממשלה השונות להורדת יוקר המחיה אנחנו מעדכנים את תחזית האינפלציה כלפי מטה. על פי התחזית הראשונית: מדד אוגוסט יישאר ללא שינוי (ירידה בדלק, בתקשורת, ובאגרה שיקוזזו עם העלייה העונתית בסעיף הדיור והתרבות והבידור), מדד ספטמבר צפוי לרדת ב-0.4 אחוז (עונתיות של מינוס 0.2% בנוסף להפחתה המתוכננת של כ-7% במחיר החשמל) ומדד אוקטובר צפוי לעלות ב-0.2 אחוז. האינפלציה ב-12 החודשים הבאים צפויה לעמוד על כ-0.8 אחוז – מעט נמוך מהגבול התחתון של יעד בנק ישראל, ותמשיך לתמוך בריבית נמוכה".

עופר קליין וכלכלני הראל פיננסים מעריכים כי מדד תשומות הבנייה יירד באוגוסט עד אוקטובר ב-0.1%. במקביל להערכה זו, מעדכנים כלכלני הראל כי מדד המחירים לצרכן בתקופה זו (שלושה חודשים) יירד ב-0.2%. כמו כן, מעריכים בהראל כי סעיף הדיור שבמדד המחירים לצרכן יעלה בחודשים שבין יולי לאוקטובר ב-0.4% וגם מדד מחירי דירות בבעלות הדיירים יעלה ב-0.5%.

מדד תשומות הבנייה הצפוי – הראל פיננסים

קליין מתייחס גם לשווקים העולמיים וכותב: "בחו"ל – נמשיך לראות תנודתיות גבוהה בשווקים בסין. האינדיקאטורים הכלכליים שפורסמו השבוע היו מעורבים; ב-12 החודשים עד יולי גדל הייצור התעשייתי ב-6 אחוזים, מתחת לצפי. לעומת זאת המכירות הקמעונאיות גדלו ב-10.5 אחוזים, קרוב לצפי".

בהראל פיננסים מציינים כי "ביום שלישי שעבר הודיע הבנק המרכזי בסין על הגמשת שוק המט"ח; במקום ששער תחילת היום יקבע באופן שרירותי על ידי הבנק המרכזי, החל מיום שלישי שער היואן בתחילת כל יום, יהיה שער הסגירה של יום האתמול (רצועת השתנות של 2 אחוזים נותרה ללא שינוי). בתגובה נרשם פיחות של היואן מול הדולר בכ-3.3 אחוזים תוך יומיים.המהלך ביום שלישי מגיע כחלק מתהליך מתמשך ועל רקע בקשה שהגישה סין לפני כשנה לקרן המטבע הבינלאומית, לצרף את המטבע הסיני לרשימת המטבעות המוכרים כ"מטבע רזרבה" של קרן המטבע (המטבעות ב-SDR). קרן המטבע הודיעה לסין שעל מנת לקבל סטאטוס של "מטבע רזרבה", נדרשת הגמשה נוספת בשוק המט"ח. ועל כן, קרן המטבע בירכה על הודעת הבנק המרכזי הסיני מיום שלישי".

"להערכתנו, בהתחשב בכך שישנן רפורמות והתפתחות רגולטורית בשווקים הפיננסיים בסין, אך טבעי שנמשיך לראות גם בעתיד תנודתיות גבוהה יחסית בשווקים בסין. כל עוד הסביבה הכלכלית העולמית שברירית והשוק ימאן להפנים את השינויים המבניים בסין המשקיעה כיום פחות בתשתיות ובהגדלת ייצור, ומנסה יותר לתמוך בהגדלת ענפי השירותים בכלכלה – תימשך גם תגובתיות היתר לסין בשווקים בעולם", כותב קליין בסקירתו.

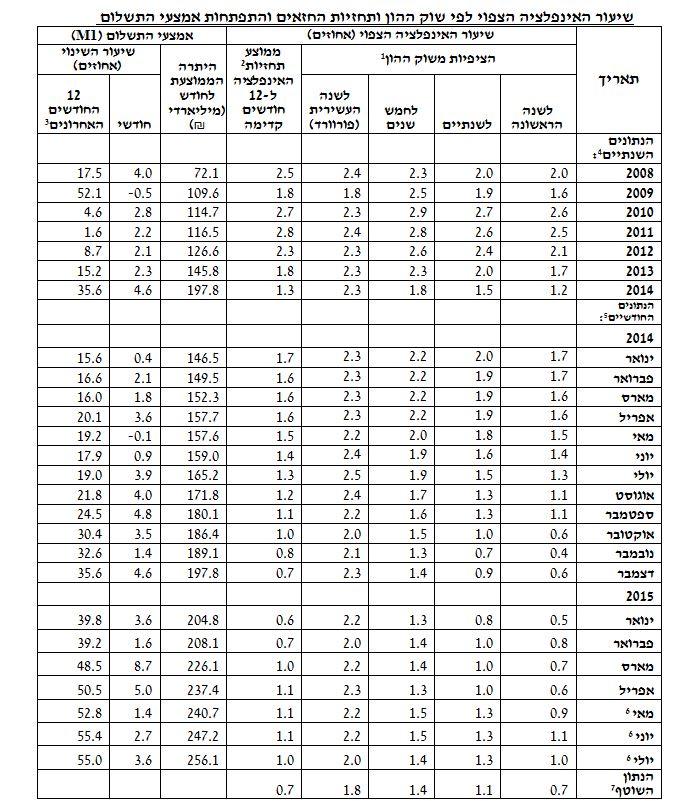

בנק ישראל מעדכן את תחזית האינפלציה לשנה הקרובה בהסתמך על שוקי ההון והכלכלנים של הבנקים והמוסדות הפיננסים. ממוצע תחזיות האינפלציה ל-12 חודשים קדימה עומד על 0.7%. זאת, בעוד שממוצע תחזיות האינפלציה ל-12 החודשים עמד ב-5 החודשים האחרונים על אחוז ומעלה. בנק ישראל מדווח כי הציפיות משוק ההון עומדות על 0.7% לשנה הראשונה, 1.1% לשנתיים ו-1.4% לחמש שנים. בנוסף מדווח בנק ישראל כי סך אמצעי התשלום עלה ב-3.6% ל-256.1 מיליארד שקל.

לחץ על התמונה להגדלה:

שיעור מדד המחירים הצפוי לפי שוק ההון ותחזיות החזאים והתפתחות אמצעי התשלום – אוגוסט

מגדל קרנות נאמנות מעלה את שווי סקיילקס אג"ח ד-ל בקרן מגדל (1A)י 10/90 M.Q.Modelשיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי הינו כ-0.06%

מגדל קרנות נאמנות מעלה את שווי סקיילקס אג"ח ד-ל בקרן מגדל (1A)י 10/90 M.Q.Model (מספר קרן: 5105572). על פי הדיווח החברה לבורסה, ביום 16.8.15 החליט מנהל הקרן להעלות את שוויו של סקיילקס אג"ח ד-ל (מס' בורסה: 1134642) ("האג"ח"), שהונפק על ידי סקיילקס קורפוריישן בע"מ, המוחזק בקרן. ההחלטה האמורה התקבלה בעקבות עליית שווין של מניות פרטנר, המשועבדות להבטחת פירעונו של האג"ח.

המחיר שנקבע לאג"ח: 69.71 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן). המחיר האחרון שנקבע לאג"ח על ידי מנהל הקרן: 67.16 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן). שיעור השינוי בשווי האג"ח: כ-3.80%. שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי הנוכחי בשוויו של האג"ח הינו כ-0.06%.

שיעור ההשפעה המצרפית של כל השינויים בשווי האג"ח (כולל השינוי הנוכחי), שחלו מאז הדוח האחרון שהגיש מנהל הקרן לגבי הקרן ביום 20.07.15 בדבר קביעת שווי נכס בקרן לפי הנחיות הדירקטוריון (אסמכתא: 2015-03-077430), על השווי הנקי של נכסי הקרן הינו כ-0.25%.

שיעור ההשפעה המצרפית של כל השינויים בשווי האג"ח (כולל השינוי הנוכחי), שחלו מהיום בו הוא שוערך לראשונה על ידי מנהל הקרן, על השווי הנקי של נכסי הקרן הינו כ-0.33%.

מגדל מבהירה כי הדיווח אינו כולל התייחסות לקרנות אחרות המנוהלות על ידי מנהל הקרן בהן ההשפעה של השינויים האמורים על השווי הנקי של נכסי הקרנות לא עלתה על 0.2%.

מנורה מבטחים קרנות נאמנות מדווחת כי ביום 17/08/2015 מוזגה הקרן מנורה (0B)(!) תיק אג"ח מדינה עם הקרן מנורה (0A)(!) תיק השקעות סולידי ללא מניות

מנורה מבטחים קרנות נאמנות ממזגת את הקרן מנורה מבטחים (0B)(!) תיק אג"ח מדינה עם הקרן מנורה מבטחים (0A)(!) תיק השקעות סולידי ללא מניות. מנהל הקרן מודיע כי ביום 17/08/2015 מוזגו הקרנות לעיל לקרן מנורה מבטחים (0A)(!) תיק השקעות סולידי ללא מניות (מספר קרן: 5108832).

דמי ניהול הקרן מנורה מבטחים (0B)(!) תיק אג"ח מדינה (מספר קרן: 5120092) עמד לפני המיזוג על 1.29%. דמי הניהול לאחר המיזוג יירדו מ-1.29% ל-1.24%.

על פי הדיווח, מנהל הקרן השלים את המיזוג ביום 17/08/2015בהתאם להוראות סעיף 100 לחוק השקעות משותפות בנאמנות, התשנ"ד-1994, באופן המפורט להלן:

1. הנאמנים של קרנות הנאמנות, מזרחי טפחות חברה לנאמנות בע"מ ויובנק חברה לנאמנות בע"מ, פיקחו על המיזוג.

2.במועד המיזוג העביר מנהל הקרן את כל הנכסים וההתחייבויות של קרן הנאמנות "מנורה מבטחים (0B)(!) תיק אג"ח מדינה (מספר קרן: 5120092) (להלן: "הקרן הנקלטת") לחשבון קרן הנאמנות "מנורה מבטחים (0A)(!) תיק השקעות סולידי ללא מניות" (מספר קרן: 5108832) (להלן: "הקרן הקולטת").

3.במועד המיזוג המיר מנהל הקרן את יחידות הקרן הנקלטת ליחידות בקרן הקולטת, באופן ששווי היחידות לאחר המיזוג, בידי מי שהחזיק ערב המיזוג ביחידות של אחת או יותר מהקרנות המתמזגות, לא השתנה כתוצאה מהמיזוג.

4. למיטב ידיעתו של מנהל הקרן הטיפול בשברים התבצע ע"י המפיצים כך שבעלי היחידות קיבלו את התמורה בגין השברים ביום המיזוג או יקבלו במועד מימוש היחידות על ידי המחזיק.

5. בהתאם לאישור שהתקבל מרשות המסים בישראל בדבר תוכנית המיזוג ובכפוף ובהתאמה להוראות כל דין, המרת יחידות הקרן הנקלטת ביחידות הקרן הקולטת פטורה ממס רווחי הון.

6. במועד המיזוג פקעו הסכם הקרן והתשקיף של הקרן הנקלטת, בוטלו יחידות הקרן הנקלטת, והקרן הנקלטת לא תהייה קיימת עוד.

7. הסכם הקרן וכן התשקיף של הקרן הקולטת נשארו בתוקף לאחר השלמת המיזוג.

8. להלן מחירי הפדיון ליוםֹ 16/08/2015 של כל אחת מהקרנות שהתמזגו:

בקרן "מנורה מבטחים (0B)(!) תיק אג"ח מדינה (מספר קרן: 5120092) עמד מחיר הפדיון ערב המיזוג על 2154.78. בקרן "מנורה מבטחים (0A)(!) תיק השקעות סולידי ללא מניות" (מספר קרן: 5108832) עמד מחיר הפדיון ערב המיזוג על 154.93.

מכאן, יחס ההמרה הינו כדלקמן:

כל יחידה בקרן "מנורה מבטחים (0B)(!) תיק אג"ח מדינה (מספר קרן: 5120092) מקנה למחזיק בה 13.9080875 יחידות בקרן הקולטת.

9. להלן פירוט מדיניות ההשקעות של הקרן הקולטת, נכון למועד פרסום דיווח זה:

בהתאם להסכם הקרן ובכפוף להוראות כל דין, שיעור החשיפה בקרן לאגרות חוב מכל סוג (למעט אגרות חוב להמרה שיוצרות חשיפה מנייתית), לרבות תעודות פיקדון ותעודות סל שנכס הבסיס שלהן הינו אגרות חוב או מדד אגרות חוב כאמור, לא יפחת מ- 50%.

שיעור החשיפה בקרן לנכסים סולידיים, כהגדרתם להלן, לא יפחת מ-75%.

"נכסים סולידיים" – הנכסים המפורטים להלן, כולם או חלקם:

א. אגרות חוב ממשלתיות (לרבות מק"מ);

ב. אגרות חוב קונצרניות, לרבות תעודות פקדון כאמור, המדורגות בדירוג AA ומעלה (או בדירוג מקביל לו); מקום שירד דירוג אג"ח כאמור המוחזקת בקרן לדירוג נמוך מ- AA באופן שהשקעות הקרן חרגו ממדיניות ההשקעות שלה, יתאים מנהל הקרן את השקעות הקרן למדיניות ההשקעות עד תום עשרה ימי מסחר לאחר היום שבו החלה החריגה.

ג. פקדונות ומזומנים בש"ח.

הקרן לא תיצור חשיפה למניות.

שיעור החשיפה בקרן למטבע חוץ, לא יעלה, בערכו המוחלט, על 10%.

הקרן עשויה ליצור חשיפה לאג"ח שאינן מדורגות בדירוג השקעה בשיעור שלא יעלה על 5%.

יתרת נכסי הקרן תושקע לפי שיקול דעתו הבלעדי של מנהל הקרן.

השווי הכולל של ניירות ערך חוץ, יחידות של קרנות חוץ ומטבע חוץ שיוחזקו בקרן, בתוספת החשיפה לנכס בסיס הנסחר בחו"ל באמצעות פעילות בנגזרים בבורסות בחו"ל, לא יעלה על 10% מהשווי הנקי של נכסיה.

הראל-פיא מורידים את שכר מנהל הקרן הראל (2B) תיק אג"ח + 15% - יעמוד לאחר השינוי על % 0.38; מנורה מעלה את שכר מנהל הקרן מנורה (1A) אופק (אג"ח מדינה + 10%)

הראל-פיא מורידים את שכר מנהל הקרן הראל (2B) תיק אג"ח + 15%. שיעור השכר עמד לפני השינוי על % 0.85 מהשווי הנקי השנתי הממוצע של נכסי הקרן ויעמוד לאחר השינוי על % 0.38 מהשווי הנקי השנתי הממוצע של נכסי הקרן. השינוי ייכנס לתוקף החל מיום 31/08/2015.

הראל פיא מציינים כי בהתאם להסכם הקרן, זכאי מנהל הקרן לקבל שכר שנתי מרבי השווה ל-4% מהשווי הנקי השנתי הממוצע של נכסי הקרן, אך כאמור לעיל, החל מהמועד הנזכר לעיל וכל עוד לא יוחלט אחרת על ידי מנהל הקרן, יקבל בפועל מנהל הקרן שכר שנתי השווה ל- 0.38% מהשווי האמור.

בנוסף דווח היום כי מנורה מעלה את שכר מנהל הקרן מנורה מבטחים (1A) אופק (אג"ח מדינה + 10%) (מספר קרן: 5119326). שיעור השכר עמד לפני השינוי על % 0.35 מהשווי הנקי השנתי הממוצע של נכסי הקרן, ויעמוד לאחר השינוי על % 0.48 מהשווי הנקי השנתי הממוצע של נכסי הקרן. השינוי ייכנס לתוקף החל מיום 01/09/2015 .

מיטב דש מפרסמים סיכום חודש יולי בקרנות הנאמנות המגייסות והמדממות, ומדווחים כי 6 מ-10 הקרנות המסורתיות המגייסות ביותר ביולי הן קרנות אג"ח קצרות עם הגבלת מח"מ

מיקי סבטליץ, מנהל קשרי יועצים של מיטב דש מפרסם סיכום חודש יולי בקרנות הנאמנות המגייסות והמדממות, ומדווח כי 6 מתוך 10 הקרנות המסורתיות המגייסות ביותר ביולי הן קרנות אג"ח קצרות עם הגבלת מח"מ.

במקום ה-1 בגיוסים בחודש ביולי 2015 הקרן "פסגות A1 עד 3 שנים 10/90" עם גיוס של כ-450 מיליון שקל. מנגד, הקרן הפודה ביותר ביולי היא "אקסלנס 00 כספית שקלית" עם פדיון של כ-290 מיליון שקל. הקרן המגייסת ביותר מתחילת 2015 היא: "אקסלנס A1 5/95" עם גיוס של יותר מ-1.2 מיליארד שקל, ומנגד – הקרן הפודה ביותר מתחילת השנה היא: "מיטב ישיר 00 כספית" עם פדיון של כ-3.65 מיליארד שקל.

כ-90 מיליון שקל זרמו לקרנות המחקות בסיכום חודש יולי – זאת בהובלת קרנות מחקות על מדדי אג"ח חברות שגייסו כ-250 מיליון שקל וקרנות מחקות על מדדי מניות בארץ ובחו"ל עם פדיונות של כ-290 מיליון שקל.

הפדיונות בקרנות המסורתיות הביאו לשחיקה בדמי הניהול – דמי הניהול הממוצעים בתעשיית קרנות הנאמנות בחודש יולי רשמו ירידה בעקבות הפרש שלילי שנוצר בין הקרנות המגייסות, שגייסו בדמי ניהול ממוצעים של 0.5%, לבין הקרנות הפודות שממוצע דמי הניהול בהן עמד על 0.65%. 10 הקרנות המגייסות ביותר בחודש יולי גייסו בדמי ניהול ממוצעים של 0.3%.

בחודש יולי קרן אחת עזבה את "מועדון המיליארד" שמונה בסיכום יולי 39 קרנות המנהלות כ-72.7 מיליארד שקל – ירידה קלה לעומת חודש יוני. רק 2 קרנות מ-10 הקרנות המגייסות ביותר החודש משתייכות ל"מועדון המיליארד" עם גיוס של כ-470 מיליון שקל. 10 קרנות מתוך 39 הן קרנות כספיות המנהלות כ-22.9 מיליארד שקל – ירידה של יותר מ-0.8 מיליארד שקל לעומת יוני.

בסיכום חודשי כ-65% מהקרנות רשמו פדיונות, כ-3.5% מ-869 הקרנות שסיכמו את החודש עם פדיונות, איבדו יותר מ-50 מיליון שקל כ"א.

סיכום חודשי – קרנות הנאמנות המגייסות והמדממות:

טבלת 10 הקרנות המגייסות, שגייסו ביחד כ-1.9 מיליארד שקל בסיכום חודשי, מכילה: 5 קרנות אג"ח כללי, 2 קרנות אג"ח חברות, קרן כספית, קרן אג"ח מדינה וקרן שקלית. מן הצד השני, טבלת 10 הקרנות הפודות שמהן נפדה כ-1.5 מיליארד שקל, מכילה 3 קרנות כספיות, 3 קרנות אג"ח כללי, 4 קרנות אג"ח מדינה.

קרנות אג"ח עם מניות IN , קרנות אג"ח ללא מניות OUT – קרנות מסורתיות ללא חשיפה למניות פדו החודש כ-2.1 מיליארד שקל. קרנות שיש להן חשיפה למניות עד 30% רשמו גיוסים של מ-260 מיליון שקל.

קרנות אג"ח מדינה, קבוצת הקרנות הפודה ביותר, רשמו החודש פדיונות של כ-1.6 מיליארד שקל. קרנות אג"ח מדינה ללא חשיפה מנייתית רשמו החודש פדיונות של כ-1.4 מיליארד שקל. כמו כן, קרנות אג"ח מדינה עם חשיפה של עד כ-10% מניות איבדו כ-280 מיליון שקל. כ-1.26 מיליארד שקל נפדו מקרנות אג"ח מדינה תחת הסיווג –אג"ח מדינה כללי, ובהמשך לכך כ-390 מיליון ש"ח נפדו מקרנות אג"ח מדינה צמודי מדד.

קרנות מניות בארץ ובחו"ל רשמו ביולי גיוסים של כ-340 מיליון שקל. הגיוסים התחלקו בין קרנות מניות בארץ שהובילו את הגיוסים עם כ-310 מיליון שקל אל מול קרנות מניות בחו"ל עם 40 מיליון שקל. מרבית הכספים נותבו לקרנות המחקות שהיוו כ-85% מכלל הגיוסים בקרנות המנייתיות.

כשהמס עולה והרווח נטו בהתאמה מצטמצם צפוי שמשקיעים יפנו להשקעות מסוג אחר; כשהמס על הבורסה עלה והרווח הצפוי נטו שהמשקיעים העריכו, נראה שהיתה העברת כספים משמעותית לשוק הנדל"ן – מחקר חדש של בנק ישראל לא אומר זאת בפרוש אבל גם לא פוסל זאת – המס על הבורסה לא השיג את המטרה (הגבייה לא גדלה) ומעבר לכך – הזרים כספים לשוק הנדל"ן וגרם לעליית מחירים – בקיצור, לא רק שהמטרה לא הושגה, היא גרמה לבעיה אחרת.

"מסלולי מס שונים לנכסים פיננסיים תחליפיים משפיעים רבות על כדאיות ההשקעה בהם, וכתוצאה מכך – על התפתחות מחיריהם", כותב ד"ר רועי שטיין מחטיבת המחקר של בנק ישראל, במחקר שבחן כיצד שיטת המיסוי על רווחי ההון בישראל משפיעה על תמחור הנכסים הפיננסיים ועל תיק הנכסים הפיננסיים של הציבור.הממצאים מלמדים כי העלאות המסים שהיו בישראל השפיעו על הרכב תיק הנכסים של הציבור – הקטינו את החזקותיו הישירות בנכסים פיננסיים ובתכניות חיסכון והגדילו במידה מובהקת את היקף ההחזקה בפקדונות עו"ש ופח"ק. בבחינת סך הגבייה מהמיסוי על רווחי הון מנכסים פיננסיים לא נמצא קשר חיובי בין שיעור המיסוי הסטטוטורי לבין שיעור הגבייה בפועל.

"המאפיין העיקרי של השיטה נעוץ בהפרדה בין שני מסלולי מיסוי – לנכסים נומינליים (לא-צמודים למדד) ולנכסים ריאליים (צמודים למדד). מתכונת דו-מסלולית זו הוחלה בהדרגה מתחילת 2003, לאחר דו"ח ועדת רבינוביץ' בעקבותיו יחידים חויבו לראשונה במס על רווחי הון. המיסוי על האפיקים הריאליים (אג"ח צמודות, מניות, ני"ע במט"ח ואופציות) עמד תחילה על 15%, והמיסוי על האפיקים הנומינליים (אג"ח שקלי ופיקדונות בבנקים) על 10%. שיעורי המיסוי הועלו מאז פעמיים, וכיום שיעור המס על האפיקים הריאליים עומד על 25%, ועל האפיקים הנומינליים על 15%.

"שיטת המיסוי הדו-מסלולית ייחודית לישראל, והיא נועדה לצמצם גבייה גבוהה במיוחד של מס אפקטיבי בתקופות שבהן האינפלציה מתגברת. מדינות רבות משתמשות במיסוי נומינלי אחיד, וכדי למנוע את עליית המס האפקטיבי בתקופות שבהן האינפלציה מתגברת, חלקן מפצות את המשקיעים על החזקות ארוכות טווח בנכסים פיננסיים באמצעות הפחתה מסוימת בשיעור המס הנומינלי.

ההשפעה על תמחור הנכסים הפיננסיים

"הבדלים במס על נכסים פיננסיים חלופיים עלולים להשפיע במידה ניכרת על הכדאיות היחסית של ההשקעה בהם, וכתוצאה מכך – על התפתחות מחיריהם. כאשר המס על הכנסות מהחזקת אג"ח צמודה למדד הוא 25% מהרווח הריאלי, והמס על הכנסות מהחזקת אג"ח לא-צמודה הוא 15% מהרווח הנומינלי, רק צירופי ריביות מסוימים מאוד יניבו תשלומי מס זהים על שתי האיגרות; בצירופי ריביות אחרים ההבדלים בתשלומי המס יהוו שיקול בהחלטות על השקעה בנכסים אלו, והם עלולים לעוות את מחירם (ראו איור). יתרה מכך: ההבדל הקיים, מבחינת בסיס ההצמדה של המיסוי, בין השקעות נומינליות מקומיות להשקעות בנכסים הנקובים במט"ח מתמרץ משקיעים לפעול בכיוון הפוך מהכיוון הרצוי למשק בתחום התנודתיות של שער החליפין והיציבות הפיננסית: בתקופות שבהן צפוי פיחות (ייסוף) של השקל התמריץ להשקעות בחו"ל גדל (קטן), ולכן שיטת המיסוי תורמת להאצת מגמת הפיחות (הייסוף). לבסוף, שיטת המיסוי בישראל משפיעה על תעשיית קרנות הנאמנות. בתעשייה זו ישנן קרנות "כספיות" שמאפשרות למשקיע לקבל תשואה עודפת יחסית להשקעה ישירה בסדרות המק"ם או האג"ח הלא-צמודות. יתרונן נובע משיטת המיסוי הדו-מסלולית: כאשר משקיע רוכש מק"ם הוא משלם מס של 15% על הרווח הנומינלי, וכשהוא רוכש קרן נאמנות פטורה הוא משלם מס של 25% על הרווח הריאלי. אם האינפלציה עומדת למשל על כ-2% ותשואת המק"ם על כ-2.5% לשנה, אזי בהחזקה דרך קרן נאמנות המשקיע משלם מס של 25% על 0.5% רווח ריאלי, כלומר 0.125%; בהחזקה ישירה לעומת זאת הוא משלם מס של 15% על 2.5% רווח נומינלי, היינו 0.375%. מכאן שגם לאחר ניכוי דמי הניהול (תשלום ששיעורו אינו עולה על 0.25% ובדרך כלל הוא נמוך מזה משמעותית), ההשקעה בקרן הנאמנות עדיין עדיפה על השקעה ישירה במק"ם. חשוב לזכור כי במכשירים סולידיים, תשואה עודפת, אפילו זעומה, משמעותית מאוד למשקיע.

ההשפעה על הרכבו והיקפו של תיק הנכסים הפיננסיים של הציבור

"שאלה נוספת שבחן המחקר נוגעת לאופן שבו השינויים שחלו בשיעורי המיסוי משפיעים על הרכבו של תיק הנכסים הפיננסיים של הציבור ועל היקפו, וכתוצאה מכך – על גביית המס בפועל. יש לבחון גורמים אלה, היות שתשלומי המס אינם רק פונקציה של שיעור המס עצמו אלא גם של שיעור ההחזקות של הציבור בנכסים פיננסיים חייבים במס ושל המידה שבה כדאי להתחמק מתשלומי המס.

"הממצאים מלמדים כי העלאות המסים בישראל השפיעו רבות על הרכב תיק הנכסים של הציבור – הן הקטינו את החזקותיו הישירות בנכסים פיננסיים ובתכניות חיסכון והגדילו במידה מובהקת את היקף ההחזקה בפיקדונות עו"ש ופח"ק. עוד נמצאה השפעה שלילית משמעותית על סך החזקותיו הישירות של הציבור בנכסים הפיננסיים החייבים במס. יתר על כן, ההעלאה האחרונה של שיעורי המיסוי, בתחילת 2012, האיצה את מגמת הירידה בהיקף ההחזקות הישירות של הציבור בנכסים אלו. ניתן אפוא להסיק כי ההעלאה האחרונה של שיעורי המס לא הגדילה בהכרח את סך גביית המסים של הממשלה, משום שכדאיות ההחזקה בנכסים פיננסיים פחתה ובסיס המס הצטמצם.

"כאשר בוחנים את שיעור הגבייה מהמיסוי על רווחי ההון מתכניות החיסכון, מוצאים כי היקף הגבייה אמנם גדל ביחס להיקף החזקותיו של הציבור, וכי הוא גדל פחות משיעור העלייה במס. יתר על כן, כאשר בוחנים את סך הגבייה מהמיסוי על רווחי הון מנכסים פיננסיים, אין מוצאים קשר חיובי בין שיעורי המיסוי לבין היקף הגבייה. ממצאים אלו מצביעים על כך ששיעורי המס הנוכחיים נמצאים בנקודה שממנה יתכן שהעלאתם תפחית את תקבולי המס. ואולם חשוב לציין כי נתוני הגבייה במחקר אינם מפורטים דיים לפי סוגי הנכסים, ולכן קשה להסיק מהממצאים האמפיריים מסקנות נחרצות.

מנהל הקרן מודיע בזאת, כי ועדת דירקטוריון מנהל הקרן, אשר הוסמכה לצורך קביעת שווי נכסים במקרים מיוחדים(להלן: "הוועדה"), החליטה כי בעקבות הסדר בין חברת סאני אלקטורוניקס בע"מ (להלן: "החברה") לבין מחזיקי האג"ח שהונפקו על ידה (להלן: "ההסדר") התקבלו בקרנות אג"ח סדרה ד' (מס' ני"ע 5550165)(להלן: "אג"ח ד'") ומניות של החברה (מס' ני"ע 5550157) (להלן: "מניות סאני") (להלן יקראו ביחד: "ני"ע סאני"). במקום ני"ע "סאני א' " (מספר ני"ע 5550090), "סאני ב' " (מספר ני"ע 5550108), "סאני ב' חש'" (מספר ני"ע 5550132) ו- "סאני ג' " (מספר ני"ע 5550116) (להלן יקראו ביחד: "האג"ח הישן").

השערוך תקף לקרנות הבאות: אקסלנס (1A) שכבות קונצרני + 10% – קרן נאמנות (מספר קרן: 5112313), אקסלנס (4B) שכבות מניות – קרן נאמנות (מספר קרן: 5124219) ואקסלנס (0A)(!) שכבות קונצרני – קרן נאמנות (מספר קרן: 5112396).

אקסלנס מדווחת כי ביום 16/08/2015, בעקבות קבלת ני"ע סאני ובהתאם לניתוחים כלכליים שהוצגו לוועדה, החליטה הוועדה לקבוע מנגנון שערוך ני"ע סאני מעיקרו ביחס למחיר שנרשם לו בעת קבלתו, בקובץ המצורף פורטו שיעורי השינוי ושיעורי השינוי המצטברים בשווי הנקי של נכסי הקרן כתוצאה מכלל השערוכים שנעשו לנכסים כאמור מהיום בו מנהל הקרן שיערך את שווים בהתאם למנגנון שקבע לראשונה וכן לאחר הדוח האחרון שהגיש בנושא.

אקסלנס מציינים כי ניירות הערך שלעיל מוחזקים למועד דיווח זה בקרנות נוספות שבניהול מנהל הקרן, אך השפעתה של קביעת מחירי ניירות הערך ע"י הוועדה על השווי הנקי של הקרנות הרלוונטיות אינה מהותית ואינה דורשת דיווח בהתאם להוראות הדין.

לחץ על התמונה להגדלה:

אקסלנס קרנות נאמנות שיערוך אגח סאני

מנורה מעלה את שווי סקיילקס אגח ד וסקיילקס אגח ו בכ-7% בשלוש קרנות

מנורה מבטחים קרנות נאמנות מעלה את שווי סקיילקס אגח ד וסקיילקס אגח ו בכ-7% בשלוש הקרנות הבאות: מנורה מבטחים 0B) EX)(!) תל בונד (מספר קרן: 5120274), מנורה מבטחים (0B)(!) אג"ח קונצרני ללא מניות (מספר קרן: 5113923) ומנורה מבטחים (0A)(!) אג"ח חברות פלטינום (מספר קרן: 5103049). זאת, בעקבות בחינת השווי של הנכסים המגבים של ניירות הערך שהונפקו על ידי החברה.

להלן מובא פירוט על שיעור השינוי הכולל בשווי הני"ע:

מחירו של סקיילקס אגח ד יועלה ב-7.05% לשיעור של 66.8 אג'.

מחירו של סקיילקס אגח ו יועלה ב-6.91% לשיעור של 65 אג'.

בקרן מנורה מבטחים 0B) EX)(!) תל בונד תסתכם סך ההשפעה בעליה בשיעור של 0.0686%.

בקרן מנורה מבטחים (0A)(!) אג"ח חברות פלטינום תסתכם סך ההשפעה בעליה בשיעור של 0.0871%.

בקרן מנורה מבטחים (0B)(!) אג"ח קונצרני ללא מניות תסתכם סך ההשפעה בעליה בשיעור של 0.1110%.

הראל-פיא מעלה שכר מנהל קרן בשלוש קרנות: הראל (0B) אג"ח משולבת, הראל (0B) אג"ח משולבת והראל (2B) מחקה 15/85

הראל-פיא מעלה שכר מנהל קרן בשלוש קרנות: הראל (0B) אג"ח משולבת, הראל (0B) אג"ח משולבת והראל (2B) מחקה 15/85

מנהל הקרן מודיע בזאת כי החל מיום 18/08/2015 יועלה שכרו כדלהלן:

שם הקרן: הראל (0B) אג"ח משולבת (מספר קרן: 5112966): שיעור השכר מהשווי הנקי השנתי הממוצע של נכסי הקרן: לפני השינוי: % 0.50. לאחר השינוי: % 0.55.

שם הקרן: הראל (0B)(!) נבחרת אג"ח (מספר קרן: 5231055): שיעור השכר מהשווי הנקי השנתי הממוצע של נכסי הקרן: לפני השינוי: % 0.55. לאחר השינוי: % 0.60.

שם הקרן: הראל (2B) מחקה 15/85 (מספר קרן: 5120365): שיעור השכר מהשווי הנקי השנתי הממוצע של נכסי הקרן: לפני השינוי: % 0.10. לאחר השינוי: % 0.15.

הראל פיא מציינים כי בהתאם להסכמי הקרן של הקרנות האמורות, זכאי מנהל הקרן לקבל שכר שנתי מרבי בשיעורים הגבוהים מהשיעורים המפורטים לעיל, אך כאמור לעיל, החל מהמועד הנזכר לעיל וכל עוד לא יוחלט אחרת על ידי מנהל הקרן, יקבל בפועל מנהל הקרן שכר שנתי בקרנות האמורות, בשיעורים המפורטים לעיל.