בנק ישראל מפרסם היום את נתוני ההחוב של משקי הבית, כך למשל יתרת החוב של משקי הבית גדלה בחודש יוני בכ-2.3 מיליארדי ש"ח לרמה של כ-419 מיליארדים (0.6%). יתרת החוב לדיור מסך החוב של משקי הבית עלתה בכ-1.6 מיליארדי ש"ח ועמדה בסוף יוני על כ-294.5 מיליארדים. אם זאת, מכיוון שהריבית ירדה והיא נמוכה כל כך, ההחזרים החודשיים יורדים גם הם. אלא אם לקחתם עוד משכנתא ועוד הלוואות בגלל הפיתוי הגדול של הריביות הנמוכות. שימו לב בטבלה את הירידה בריביות ב-4 החודשים האחרונים.

מבחינת משכנתאות, בחודש יולי חלה עלייה עונתית בביצועי המשכנתאות (נטילות של משכנתאות חדשות) של כ-5 מיליארדי ש"ח. ממוצע הביצועים מתחילת השנה עומד על כ-4.4 מיליארדים.

נטילת משכנתאות

הריבית ירדה עוד, ויש מי שיגיד שהאלטרנטיבה היחידה לכסף זה מניות. ואכן השווקים מתחילים לרשום שיאים חדשים, נכון שכשרושמים שיאים בבורסה יש חשש לנפילות. מצד שני בריבית נמוכה כל כך אין הרבה אלטרנטיבות לכסף. לכן, הבוקר החלטנו בהון להון לבדוק תשואות של קרנות גמישות. בד"כ בקרנות מהסוג הזה, נכסי הקרן מושקעים על פי שיקול דעתו המוחלט של מנהל הקרן. בנוסף, חשיפת נכסי הקרן למניות לא עולה בערכה המוחלט על 120% מהשווי הנקי של נכסי הקרן וכך גם לגבי חשיפת נכסי הקרן למט"ח ולאג"ח שאינו בדירוג השקעה. זאת ועוד יש לקחת בחשבון שהשווי הכולל של ניירות הערך בשווקים חו"ל ומטבע חוץ, שיוחזקו בקרן, בתוספת החשיפה לנכס בסיס הנסחר בחו"ל באמצעות פעילות בנגזרים בבורסות בחו"ל יכול לעלות על 10% מהשווי הנקי של נכסי הקרן. את הנתונים אספנו מהאתר funder . סידור הקרנות בטבלה הוא בסדר יורד של תשואה מתחיל השנה. הראשונה נתנה את התשואה הגבוהה ביותר.

מכיוון שאנחנו לא יועצי השקעות ואין לראות בדברים המלצה להשקעה כזו או אחרת חשוב שתבדקו: סוג השקעה ומה רמת הסיכון שמוכנים ליטול, מבחינת מניות אג"ח וכדומה. ביצועי הקרן לאורך זמן במונחי תשואה וסטיית תקן – ככל שסטיית התקן של הקרן גבוהה יותר כך התנודתיות שלה גבוהה יותר ונחשבת למסוכנת יותר, בדיוק כמו במניות. וכמובן עליות שכן לכל קרנות הנאמנות ישנן הוצאות תפעול הנובעות מניהול הקרן. קרנות בעלות רמת סיכון גבוהה תהיינה הם הוצאות גבוהות יותר.

| מתחילת השנה | מתחילת החודש | תשואה יומית | מנהל השקעות | מנהל הקרן | חשיפת מניות | חשיפת מטח | ענף | שם קרן הנאמנות | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

8.37%

|

7.13%

|

0.93%

|

מודלים | מודלים | 120% | 120% | גמישות | מודלים גמישה | .1 | ||||||

|

7.66%

|

7.77%

|

-0.04%

|

כוון | איילון | 120% | 120% | גמישות | כוון גמישה | .2 | ||||||

|

6.29%

|

-0.01%

|

0.79%

|

אנליסט | אנליסט | 120% | 120% | גמישות | אנליסט השקעות | .3 | ||||||

|

5.83%

|

0.27%

|

0.61%

|

אזימוט | מיטב דש | 120% | 120% | גמישות | אזימוט השקעות | .4 | ||||||

|

4.33%

|

0.12%

|

0.27%

|

הראל-פיא | הראל-פיא | 120% | 120% | גמישות | הראל ספיר | .5 | ||||||

|

4%

|

-0.35%

|

0.22%

|

הראל-פיא | הראל-פיא | 120% | 120% | גמישות | הראל אודם | .6 | ||||||

|

3.89%

|

1.68%

|

0.42%

|

מיטב דש | מיטב דש | 120% | 120% | גמישות | מיטב השקעות פלטינום | .7 | ||||||

|

3.67%

|

0.5%

|

0.03%

|

פסגות | פסגות | 120% | 120% | גמישות | פסגות גמישה ממוקדת | .8 | ||||||

|

3.15%

|

4.51%

|

0.39%

|

שוהם | מיטב דש | 120% | 120% | גמישות | מיטב שוהם (4D) גמישה | .9 | ||||||

|

2.84%

|

1.14%

|

0.31%

|

מיטב דש | מיטב דש | 120% | 120% | גמישות | מיטב LONG RUN | .10 |

הכלכלן הראשי של IBI תוהה האם המהלך הבא הוא קביעת רצפה לשער החליפין של השקל? לטענתו, ההחלטה משקפת חשש מפני הידרדרות נוספת כלפי מטה בפעילות ובאינפלציה, שכבר קודם להחרפה במצב הביטחוני הראו סימני חולשה, במקביל לתמיכה נוספת להחלשת השקל. עודהוא טוען כי קיים צפי ליציבות בריבית לתקופה ממושכת, כאשר המהלך הבא במידת הצורך יהיה קביעת רצפה לשע"ח של השקל.

"הוועדה המוניטארית החליטה להפתיע ולהפחית את הריבית לחודש ספטמבר ב-25 נ"ב ל-0.25%, בניגוד להערכת הקונצנזוס שהייתה להותרת הריבית ללא שינוי. אנו הערכנו כי הריבית תופחת בשלבים מאוחרים יותר של השנה כך שהופתענו מהעיתוי אך לא מהכיוון", אומרים ב-IBI.

הגורמים העיקריים שתמכו בהחלטה היו מקומיים ברובם, ושיקפו בעיקר חשש מפני הידרדרות נוספת כלפי מטה בפעילות ובאינפלציה, שכבר קודם להחרפה במצב הביטחוני הראו סימני חולשה. בין גורמים אלו ניתן למנות את:

-

המשך הירידה בסביבת האינפלציה- ירידה זו באה לידי ביטוי הן באינפלציה בפועל, שצפויה להישאר מתחת ליעד למשך תקופה לא מבוטלת, בנוסף להמשך הירידה בציפיות לאינפלציה. בחודשים האחרונים ציינו לא מעט בסקירות את החשש שעולה מטון הועדה לאפקט שלילי של הירידה בסביבת האינפלציה הנוכחית על הצריכה הפרטית ועל הציפיות לאינפלציה.

-

הצמיחה המתונה במשק טרום ההחרפה הביטחונית – הועדה מציינת בהודעה את החולשה בפעילות טרום ההחרפה הביטחונית, כפי שהיא באה לידי ביטוי בצמיחה הנמוכה ברביע השני. כזכור, בתגובה להודעת הריבית בחודש הקודם הופתענו מכך שהועדה ראתה יציבות יחסית בקצב הצמיחה, בעוד אנו הדגשנו את ההאטה הברורה שעלתה מהאינדיקטורים השוטפים לפעילות המשק. לפיכך, ניראה כי הועדה ראתה לנגד עיניה מרווח ביטחון מצומצם יותר בנוגע לפעילות המשקית ולכן חוששת מהחרפת ההאטה על רקע הימשכות ארוכה מהצפוי של ההידרדרות במצב הביטחוני.

-

תמיכה נוספת להחלשת השקל- אין ספק כי אחת המטרות העקירות של ההפחתה הנוכחית הייתה גורם ההפתעה וזאת בכדי לתמוך במגמת היחלשות השקל שנרשמה לאחרונה. יש לראות בכך שינוי מדיניות מצד בנק ישראל שעד לאחרונה ניסה למתן את התחזקות השקל ואילו לאחרונה פועל להחלישו. בעוד הפעילות המקומית סובלת בתקופה הנוכחית מהמצב הביטחוני, היחלשות השקל תמתן את הפגיעה במשק ע"י התמיכה ברווחיות היצוא.

-

מעבר לגורמים המקומיים ציינה הועדה את הצמיחה הגלובלית המתונה ואת הצפי להמשך מדיניות מרחיבה מצד הבנקים המרכזיים בעולם, גורמים שתומכים אף הם בהמשך מדיניות מרחיבה מקומית. שלא במפתיע ההתפתחויות בשוק הדיור לא מנעו את הפחתת ריבית וזאת בהתאם למדיניות בה נקט הבנק בשנים האחרונות, כלומר שימוש בכלי הריבית כתגובה למצב הכללי במשק ובמידת הצורך שימוש בצעדים מאקרו-יציבותיים לשוק הנדל"ן.

ומה מכאן?

במבט קדימה, סביר כי כל עוד שר החליפין של השקל נמצא ברמות הנוכחיות או נחלש מעבר לכך צפויה יציבות בריבית ברמתה הנוכחית לתקופה ממושכת. עם זאת, במידה ותתגבר הירידה בסביבת האינפלציה ותיבלם היחלשות השקל, כלי המדיניות הבאה שבידי הבנק יהיה קביעת שער רצפה לשער החליפין של השקל.

בנק ישראל הפחית את הריבית לספטמבר 2014 ב-0.25% ל-0.25% , שפל חסר תקדים – המשמעות היא שקשה עוד יותר להניב תשואה על ההשקעות, גם כך, התשואה על הפיקדונות וההשקעות הסולידיות כמעט אפסית; אך מנגד, דווקא הלווים יכולים במקרים מסוימים למחזר את ההלוואות בריביות נמוכות יותר, והכוונה בעיקר ללוקחי המשכנתאות. זה הזמן לבדוק אם אתם יכולים להוזיל את הריבית ובהתאמה את התשלומים החודשיים. מעבר לכך, אם אתם לוקחים משכנתא אז שהרי זו תקופה טובה – לא סביר שהריביות יהיו נמוכות יותר מאשר בתקופה זו. אחרי הכל, ריבית המשכנתא עוקבת אחרי הריבית במשק.

עם זאת, צריך לזכור שלרוב משכנתא נלקחת לטווח ארוך, והריבית צפויה להשתנות במשך השנים, ויש אחת לתקופה לבדוק אפשרות למחזר או לשנות את מרכיבי המשכנתא (ריבית קבועה, ריבית משתנה, תקופת המשכנתא ועוד) עלה.

הורדת הריבית אמורה להשפיע על משכנתאות קיימות, בעיקר בחלק המשתנה (לרבות החלק שהוא בריבית פריים/ צמוד לפריים); הפחתת הריבית עשויה להוזיל את התשלומים השוטפים. השפעה נוספת עשויה להיות משמעותית יותר והיא כאמור בדיקת חלופות או מיחזור המשכנתא.

מחזור משכנתא הוא תהליך שבו מסלקים משכנתא קיימת על ידי לקיחת משכנתא חדשה . זה כדאי כאשר מקבלים תנאים טובים יותר, וזה קורה פרקטית כאשר הריבית בזמן המיחזור נמוכה משמעותית מהריבית בעת לקיחת ההלוואה. הריבית היא אמנם הפרמטר העיקרי אבל יש משמעות לפרמטרים נוספים – מבצעים שונים, תקנות ומגבלות של בנק ישראל, מצב שוק הנדל"ן ומחירי הדירות.

מעבר להפחתת התשלומים בגין המשכנתא (תשלומים חודשיים) מיחזור משכנתא יכול גם להתאים מסיבות שונות למצבכם – הפחתת תשלומים במקביל להארכת טווח המשכנתא, או ההיפך – הקטנת זמן המשכנתא תוך כדי הגדלת התשלומים החודשיים; הפיכת המשכנתא לכזו עם תשלומים קבועים, משתנים וכו'.

אלא שמול העלות יש תועלת – קיימת לרוב עלות פירעון שמורכבת מתשלום עמלות על סילוק מוקדם, וכן יש עלויות נוספות לרבות – דמי פתיחת תיק, המצאת בטחונות לבנק, עלות הביטוח (שעשויה להשתנות בין התקופות ולהיות יקרה יותר).

המיחזור בשנים האחרונות הולך וגדל במקביל לירידה בריבית, עם זאת, ברור כי הממחזרים הם עדיין נתח קטן, ויש רבים שמחזור יקל עליהם בצורה משמעותית. לכן, מאוד כדאי בנקודת הזמן הזו לבדוק את כדאיות המחזור. חשוב, לבצע השוואה בין הצעות של הבנקים השונים וחברות הביטוח. כאשר ממחזרים לרוב מתחילים בקבלת הצעה מהבנק עצמו (הבנק בו יש משכנתא קיימת) בעיקר מכיוון שהעלויות השוטפות לרבות עלות פתיחת תיק אמורות להיות מאוד נמוכות. בשלב הבא, מומלץ לקחת הצעות מבנקים אחרים ואז לחזור לבנק בו קיימת המשכנתא – במקרים רבים, הבנק הזה מתיישר עם ההצעות שקיבלתם בחוץ

ד"ר קרנית פלוג נגידת בנק ישראל מפתיעה ומורידה את הריבית לשפל של 0.25%. בריבית כזו שנועדה לחמם את השוק ולהגביר את הביקושים, קשה לראות את מחירי הדירות יורדים – הרוכשים הפוטנציאלים שחלק גדול מהם יושב על הגדר בגלל תוכנית המע"מ אפס, יראו עוד מעט ריבית משכנתא עוד יותר נמוכה (וגם כך היא נמוכה מאוד) ויתפתו לרכוש דירה. זאת ועוד – רבים מחכים עכשיו לראות אם תוכנית מע"מ אפס תיושם או לא, ברגע שתהיה החלטה לגבי התוכנית, השוק צפוי להיות מוצף בביקושים שבמקביל לרידית נמוכה יכולים לגרום לעליית מחירים – התוצאה ההפוכה מזו שמבקש שר האוצר , יאיר לפיד, להשיג. על כל פנים, במקביל לפרסום הריבית, מסבירים בבנק ישראל את מצב המשק ואת השיקולים להוריד ריבית –

נתוני האינפלציה: מדד המחירים לצרכן עלה ביולי ב-0.1%, מעט למטה מתחזיות החזאים, שצפו בממוצע עלייה של 0.2%. עליות משמעותיות נרשמו בסעיף הפירות והירקות, בסעיף הדיור, ובסעיף התחבורה והתקשורת; ירידות משמעותיות נרשמו בסעיף ההלבשה וההנעלה ובסעיף הריהוט. האינפלציה ב-12 החודשים האחרונים מסתכמת ב-0.3%, לעומת 0.5% ב-12 החודשים שהסתיימו ביוני. הרכיבים המייצגים את המוצרים הסחירים במדד ירדו ב-12 החודשים האחרונים ב-1.3%; בקצב עלייתם של מחירי המוצרים הבלתי סחירים נרשמה ירידה נוספת, והם עלו ב-1.1% בלבד.

תחזיות האינפלציה והריבית: החודש נמשכה הירידה בציפיות לאינפלציה, מכל המקורות ולכל הטווחים. תחזיות החזאים ל-12 המדדים הקרובים – כמו גם הציפיות לאינפלציה לשנה הקרובה משוק ההון (מנוכה עונתיות) – ירדו לרמה של 1.1%, בשעה שהציפיות לשנתיים ירדו ל-1.3%. (בתקופה האחרונה קיים קושי לחשב את הציפיות לשנה מאחר שאין סדרות אג"ח צמודות למדד לטווח זה). הציפיות הנגזרות מהריביות הפנימיות של הבנקים ל-12 המדדים הבאים ירדו לרמה של 0.8%, מתחת לגבול התחתון של יעד האינפלציה. בהמשך לירידה המתמשכת הנראית מאז פרסום מדד אפריל בציפיות לטווחים הבינוניים נרשמה ירידה של כ-0.2 נק' אחוז, לרמה של כ-1.7%,; בציפיות לטווחים הארוכים נרשמה ירידה של כ-0.1 נק' אחוז, לרמה של 2%. על פי מרבית החזאים, כמו גם על פי המידע העולה מעקומי המק"מ והתלבור, לא צפויה הפחתה בריבית בנק ישראל בשלושת החודשים הקרובים.

הפעילות הריאלית: הנתונים שנוספו החודש על הפעילות הריאלית מצביעים על התמתנות בגידול הפעילות עוד לפני מבצע "צוק איתן". אינדיקטורים ראשונים ליולי מצביעים על התמתנות נוספת בעקבות המבצע; חלקה, בעיקר זה הנוגע לתיירות, עשוי להימשך זמן רב יחסית, ואילו ההתמתנות הקשורה בצריכה הפרטית צפויה להיות בעלת אופי זמני וייתכן שהצריכה תפצה על התמתנות זו בהמשך. על פי האומדן הראשון של החשבונאות הלאומית לרבעון השני, צמיחת התוצר האטה– ל-1.7% בלבד (נתוני החשבונאות הלאומית במונחים שנתיים, מנוכי עונתיות) – בעוד שצמיחת התוצר העסקי עלתה ל-2.3%. הירידה בצמיחה נובעת בעיקר מהתכווצות של 10.1% ביצוא (ללא יהלומים וחברות הזנק), בהובלת יצוא הסחורות, ומהתכווצות בהשקעה (1.6%, ללא או"מ), בעיקר בדיור. הצריכה הפרטית צמחה בשיעור נאה של 3.1%. המדד המשולב למצב המשק נותר ביולי ללא שינוי, לאחר שבחודשים הקודמים הוא צמח במתינות, והרעה זו משקפת בחלקה את השפעת המצב הביטחוני. יצוא הסחורות (ללא או"מ ויהלומים) עלה ביולי ב-1.1%, ורמתו דומה לממוצע החודשי של הרבעון השני. יבוא הסחורות (ללא יהלומים, או"מ וחומרי אנרגיה) ירד ביולי ב-1.8%. בשבוע הראשון של יולי גדל מספרן של כניסות התיירים במידה נאה בהשוואה לתקופה המקבילה אשתקד, אולם עם תחילת הלחימה חלה תפנית חדה, וכניסות התיירים ביולי היו בסך הכול נמוכות ב-26% יחסית ליולי אשתקד. אינדיקטורים שונים לגבי המסחר הקמעונאי מצביעים ברובם על ירידה בהיקף המסחר בעת הלחימה, וזו משקפת בעיקרה דחייה של רכישות שעשויות להתבצע לאחר מכן. כפי שקרה באירועים ביטחוניים קודמים, מדדי אמון הצרכנים לא הושפעו ככל הנראה מהמצב הביטחוני: המדדים של גלובס ושל בנק הפועלים עלו ביולי, ובמדד של הלמ"ס נמשכה ירידה, אך זו החלה עוד בחודשים הקודמים. מדד מנהלי הרכש לחודש יולי ירד לרמה של 46.8 נקודות, וזה חודשיים הוא מצביע על התכווצות בפעילות התעשייתית. סקר המגמות בעסקים של הלמ"ס מצביע על כך שפעילות המגזר העסקי ירדה ביולי; במדד האקלים הנגזר ממנו נרשמה ירידה, והוא מבטא קצב צמיחה חודשי של 0.22%.

שוק העבודה: הנתונים שהתווספו החודש ממשיכים להצביע על בלימת ההתרחבות בשוק העבודה. הנתונים של סקר כוח האדם לרבעון השני מראים כי שיעור האבטלה בקרב גילי העבודה העיקריים (25—64) עלה ב-0.2 נק' אחוז, ל-5.3%, תוך ירידה של 0.3 נק' אחוז בשיעור התעסוקה. שיעור האבטלה הכללי עלה בשיעור דומה, ל-6%, ללא שינוי בשיעור התעסוקה הכללי. במקביל נרשמה ירידה בממוצע שעות העבודה השבועיות למועסק, מ-36.1 ל-35.5 שעות, בין השאר כתוצאה מהתרחבות בתעסוקה החלקית על חשבון התעסוקה המלאה. במספר משרות השכיר נרשמה בחודשים מארס-מאי ירידה של 0.14% ביחס לשלושת החודשים הקודמים (דצמבר-פברואר, נתונים מנוכי עונתיות). השכר הנומינלי והשכר הריאלי עלו במארס-מאי ב-0.8% וב-0.7%, בהתאמה, יחסית לשלושת החודשים הקודמים (דצמבר-פברואר, נתונים מנוכי עונתיות). תקבולי מס הבריאות, המהווים אינדיקציה לסך תשלומי השכר במשק, ממשיכים להצביע על התרחבות התעסוקה, וביוני-יולי הם היו גבוהים (נומינלית) ב-4.3% לעומת התקופה המקבילה אשתקד.

נתוני תקציב הממשלה: הגירעון בפעילות המקומית של הממשלה (ללא אשראי נטו) הסתכם מתחילת השנה בכ-4.7 מיליארדי ש"ח, והוא נמוך בכ-2.6 מיליארדי ש"ח מהתוואי העונתי העקבי עם עמידה ביעד הגירעון ל-2014, מפני שרמת ההוצאות נמוכה מהתוואי העונתי התואם הוצאה של מלוא התקציב: ההוצאות המקומיות (ללא אשראי) בינואר-יולי היו נמוכות בכ-5.2 מיליארדי ש"ח מהתוואי, על אף חריגה של 0.6 מיליארד ש"ח ביחס לתוואי ההוצאות ביולי, כתוצאה מהקדמת תשלומים לספקים בדרום ותוספת לתקציב הביטחון. ההכנסות ממסים ביולי היו נמוכות בכ-1.4 מיליארד ש"ח מהתוואי העונתי התואם את תחזית ההכנסות, וכ-0.4 מיליארד מתוכם נובעים מדחיית המועד של תשלומי המסים לעסקים בדרום. נרשמה ירידה במסים העקיפים, וגביית המע"מ ברוטו ירדה ריאלית בכ-0.6% יחסית ליולי אשתקד (בניכוי שינויי חקיקה ודחיית הגבייה עקב הלחימה). הממשלה עדיין לא החליטה מה יהיה היקף התוספת לתקציב הביטחון בגין עלויות המבצע וכיצד זו תיפרס על פני השנים הקרובות.

שוק המט"ח: מאז הדיון המוניטרי שהתקיים ב-27/7/14, ועד ל-22/8/14, נחלש השקל מול הדולר ב-2.7%, מול האירו ב-1.4%, ובמונחי השער הנומינלי האפקטיבי הוא נחלש ב-1.7%. מתחילת השנה התחזק השקל במונחי השער האפקטיבי ב-0.4%.

שוקי ההון והכספים: גם החודש לא הייתה למצב הביטחוני השפעה ניכרת על השווקים הפיננסים. מאז הדיון המוניטרי שהתקיים ב-27/7/14, ועד ל-21/8/14, ירד מדד ת"א 25 ב-1.2%, כשהמגמה בשוקי המניות בעולם הייתה מעורבת. בשוק האג"ח הממשלתיות נרשמה החודש ירידת תשואות: העקום השקלי ירד בשיעור שמגיע עד 20 נ.ב. התשואה על אג"ח שקלית ל-10 שנים ירדה בכ-8 נ.ב, לרמה של 2.72%. מרווח התשואות בין אג"ח של ממשלת ישראל ל-10 שנים לאג"ח מקבילה של ממשלת ארה"ב הצטמצם לכ-24 נ.ב, רמה נמוכה בהשוואה לשנים האחרונות. לאורך עקום המק"מ נרשמה ירידת תשואות, והתשואה לשנה עומדת על 0.45%. פרמיית הסיכון של ישראל, כפי שהיא נמדדת על ידי מרווח ה-CDS ל-5 שנים, נותרה כמעט ללא שינוי, ברמה של 89 נ.ב, וזאת למרות מבצע "צוק איתן".

כמות הכסף: ב-12 החודשים שהסתיימו ביולי עלה המצרף המוניטרי M1 (המזומן שבידי הציבור + פיקדונות העו"ש) ב-19.0%, והמצרף M2 (M1 + הפיקדונות הלא-צמודים עד שנה) עלה ב-8.2%.

שוק האשראי: יתרת החוב של המגזר העסקי ירדה ביוני בכ-8 מיליארדי ש"ח (1.0%), לרמה של 777 מיליארד ש"ח, כתוצאה מירידה ביתרת האשראי הבנקאי ואג"ח החברות. ביולי הנפיק המגזר העסקי הלא-פיננסי אג"ח בהיקף של כ-2.7 מיליארדי ש"ח, לעומת ממוצע חודשי של 3.9 מיליארדי ש"ח מתחילת השנה. הצבירה בקרנות הנאמנות המתמחות באג"ח קונצרני, שנעשתה שלילית לאחר פרסום הודעת הריבית ליולי, לא התחדשה באוגוסט, ונראה שהפחתת הריבית באוגוסט הביאה בעיקר להסטה של כספים מקרנות כספיות לקרנות אג"ח מדינה. המרווחים בשוק האג"ח ירדו קלות לאחר עלייה בחודשיים הקודמים, ורמתם עדיין נמוכה. יתרת החוב של משקי הבית גדלה ביוני בכ-2.3 מיליארדי ש"ח (0.6%), לרמה של 419 מיליארדים; החלק שמהווה החוב לדיור ביתרה זו גדל ב-1.6%. בחודש יולי הסתכמו הנטילות של משכנתאות חדשות ברמה גבוהה – של כ-5 מיליארדי ש"ח – תוך שחלק ניכר ממדדי הסיכון הוסיפו לרדת לרמות נמוכות, לאחר שגם בחודשים הקודמים הם ירדו. הריבית על משכנתאות חדשות עלתה ביולי בשיעורים מתונים במסלולים הצמודים (0.02—0.04 נק' האחוז), ובמסלולים הלא-צמודים היא ירדה במתינות (0.05—0.09 נק' האחוז).

שוק הדיור: סעיף הדיור במדד המחירים לצרכן (שמתבסס על מחירי שכר הדירה) עלה ביולי ב-0.9%. ב-12 החודשים שהסתיימו ביולי עלה סעיף זה ב-2.2%, בדומה לשיעור הגידול השנתי שנרשם בחודשיים הקודמים. במחירי הדירות, הנמדדים על פי סקר מחירי הדירות של הלמ"ס ואינם נכללים במדד המחירים לצרכן, נרשמה במאי-יוני ירידה של 0.2%, לראשונה זה 8 חודשים. ב-12 החודשים שהסתיימו ביוני עלו המחירים ב-7.7%, לעומת 9% ב-12 החודשים שהסתיימו במאי. במספר הדירות החדשות שנותרו למכירה נרשמה בחודש יוני ירידה של 2.4% בהשוואה לחודש הקודם (נתונים מנוכי עונתיות). דחייה של מכרזי רמ"י בעקבות מבצע "צוק איתן", הסגר שמנע כניסת עובדים פלסטינים, השבתת אתרי בנייה בדרום ובשפלה עקב הלחימה, וחוסר הוודאות בנוגע להחלתו של מע"מ אפס על דירות חדשות – כל אלה עשויים להשפיע לרעה על הגידול בהיצע הדירות. ברבעון השני ירד מספר העסקאות בדיור ב-13%, והגיע לרמתו הנמוכה ביותר מאז השפל של 2011.

המשק העולמי: תמונת המצב העולה החודש מהנתונים שהתווספו על המשק העולמי ממשיכה להצביע על התאוששות מוגבלת, תוך האצה בצמיחה בארה"ב והתמתנות נוספת באירופה. המשק האמריקאי צמח ברבעון השני בשיעור של 4% (במונחים שנתיים), גבוה מהצפוי, אם כי גידול במלאים מסביר חלק גדול מהצמיחה. מדדי מנהלי הרכש מצביעים על המשך צמיחה ברבעון השלישי. במחצית השנה האחרונה עלה מספר המשרות החדשות לרמתו הגבוהה ביותר זה שמונה שנים, תוך שהשכר הממוצע ממשיך לעלות באופן מתון בלבד. תהליך ה-tapering צפוי להסתיים באוקטובר, והריבית – על פי ההערכות – עדיין אינה צפויה לעלות לפני המחצית השנייה של 2015. התוצר בגוש האירו לא צמח ברבעון השני (0%): התוצר של גרמניה ואיטליה התכווץ, והתכווצות זו קוזזה בידי צמיחה חיובית, בין השאר בספרד ובהולנד. שיעור האבטלה ירד במידה מתונה בלבד, 0.1 נק' אחוז, והוא עומד על 11.5%. המשבר באוקראינה משפיע לרעה על הסנטימנט באירופה. האינפלציה בגוש איננה מתאוששת, וב-12 החודשים שהסתיימו ביולי היא עומדת על 0.4%. ה-ECB הדגיש כי הוא מאיץ את ההכנות להפעלה אפשרית של תכנית הרחבה כמותית. מערכת הבנקאות ממשיכה להתמודד עם אתגרים משמעותיים, והחודש הודיעה ממשלת פורטוגל על תכנית חילוץ לאחד הבנקים הגדולים במדינה. ביפן הביאה העלאת המע"מ באפריל לפגיעה משמעותית בפעילות הכלכלית, והתוצר ברבעון השני התכווץ ב-6.8%. גברו ההערכות שהבנק המרכזי ירחיב את תכנית התמריצים שעליה הכריז מוקדם יותר השנה. המשקים המתעוררים הציגו החודש תמונה מעורבת; מרבית המדינות נהנו מהתנודתיות הנמוכה בשווקים ומהשיפור בכלכלת ארה"ב. בסין מסתמנת האטה מסוימת ברבעון השלישי ולחצי האינפלציה נותרו נמוכים, בהודו נמשכת התאוששות יציבה, בברזיל נראות השלכות של חוסר היציבות הפוליטית על הפעילות הכלכלית, ולמשבר באוקראינה יש השלכות שליליות על המצב הכלכלי ברוסיה. מחירה של חבית נפט ירד החודש בכ-6% ומדד הסחורות ללא אנרגיה ירד ב-2.3%.

הבנק הבינלאומי מציע ללקוחותיו פיקדון דולרי ל-41 חודשים עם שני מענקים בלתי תלויים על סל מניות אינטרנט הנסחרות בארה"ב.

המניות המרכיבות את הסל (כל מניה בסל במשקל שווה) – פייסבוק, יאהו, אמזון, Ebay, פרייסליין, טריפאדוויסור ובאידו.

על פי תנאי הפיקדון המובנה, יינתן מענק ראשון כפוף לתנאים הבאים:

נקבע חסם עליון לכל מניה בשיעור של 63% מעל השער היסודי .

תקופת הבדיקה הינה בת 40 חודשים, החל מיום 4.9.14 ועד ליום 3.1.18, במהלכה ייבדק בכל יום שער הסגירה של כל מניה לעומת החסם העליון שלה.

ביצוע מניה (יחושב בנפרד לכל מניה), קיימות 2 אפשרויות:

1.במקרה שכל שערי הסגירה של המניה במהלך תקופת הבדיקה לא פרצו את החסם העליון (לא היו שווים/גבוהים ממנו), ביצוע המניה יחושב כשיעור השינוי בפועל בין השער היסודי לבין השער החדש (מנקודה לנקודה).

2.במקרה שבמהלך תקופת הבדיקה אחד או יותר משערי הסגירה של המניה יהיה שווה או גבוה מהחסם העליון, יוחלף ביצועה בפועל של המניה בשיעור קבוע של 10% לכל תקופת הבדיקה (ללא קשר לביצוע המניה בפועל בתום תקופת הבדיקה מנקודה לנקודה, בין אם שלילי או חיובי).

שיעור השינוי של סל המניות הינו ממוצע חשבוני של כל ביצועי המניות כפי שחושבו (ביצוע בפועל או "השיעור הקבוע").

תנאי המענק:

במידה ששיעור שינוי הסל כפי שפורט לעיל הינו חיובי (גבוה מאפס) – הלקוח יזוכה במענק בשיעור של 100% משיעור שינוי הסל. לפיכך המענק המקסימאלי האפשרי הינו 62.99%.

במידה ששיעור שינוי הסל כפי שפורט לעיל הינו שלילי (נמוך מאפס/ "אפס") – לא יתקבל מענק.

המענק יהיה צמוד לשער הדולר היציג (כמפורט בתנאי הפיקדון).

מענק שני (קופון):

מועדי הבדיקה: נקבעו 8 מועדי בדיקה בתדירות של 5 חודשים לכל אחת מהמניות, החל מהתאריך 3.2.15 ועד התאריך 3.1.18.

התנאי לתשלום קופון: לגבי כל אחד ממועדי הבדיקה, נדרש ששערן של כל המניות במועד הבדיקה יהיה גבוה מהשער היסודי.

תנאי המענק: במידה שהתנאי מתקיים במועד בדיקה מסוים, ייצבר קופון בשיעור 0.5% עבור אותה תקופה, אחרת-לא ייצבר קופון.

תשלום הקופונים (ככל שנצברו), יתבצע בתום תקופת הפיקדון. כמו כן, המענק יהיה, צמוד לשער היציג של הדולר מיום 3.9.14 ליום 3.1.18.

מנהל קרן הנאמנות אי.בי.אי. (1A) 10/90 (מספר קרן: 5118310) מודיע על העלאת דמי הניהול בקרן החל מ-2 בספטמבר . שיעור השכר מהשווי הנקי השנתי הממוצע של נכסי הקרן: לפני השינוי היה 0.5% והחל מה-2 בספטמבר יעלו דמי הניהול ל-0.75%.

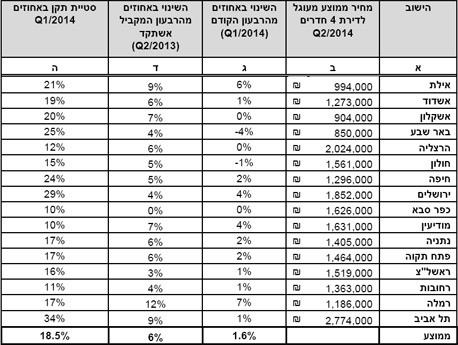

השמאי הממשלתי מפרסם היום כי ברבעון השני של השנה נרשמה עלייה של 1.6% במחירי הדירות לעומת הרבעון הראשון. בהשוואה לרבעון השני של 2013 מדובר בעלייה של 6%. טל אלדרוטי השמאי הממשלתי הראשי, טוען בסקירתו כי מחירי דירות בנות 4 חדרים, בערים הגדולות רק עלו. מדובר בסקירה שנערכה ב-16 ערים מרכזיות בישראל. ע"פ הסקירה תוכנית מחיר מטרה ותוכנית מע"מ אפס לא יצרה שינוי במחירי הדירות, אך נרשמה האטה חדה בהיקפי העסקאות, בעיקר בדירות חדשות. ככלל, נשמרת המגמה שאפיינה את השתנות המחירים בשנה האחרונה: עלייה מתונה ומינורית הנעה בין 1% ל-2% ברבעון.

|

|||

קרן נאמנות חדשה לאי.בי אי (IBI ) – אי.בי.אי (A1) סל 10/30/60 מגודרת מט"ח. לפחות 60% מהשווי הנקי של נכסי הקרן יהיו חשופים לאגרות חוב שהונפקו על ידי המדינה או בערבות או בפקדונות ומזומנים. שיעור החשיפה של נכסי הקרן לאג"ח קונצרני לא יעלה על 30% מהשווי הנקי של נכסי הקרן. שיעור החשיפה של נכסי הקרן למניות לא יעלה על 10% מהשווי הנקי של נכסי הקרן.

כמו כן, מעדכן מנהל הקרן כי שיעור חשיפת הקרן למטבע חוץ תגודר בעיקר באמצעות ביצוע עסקאות באופציות ובחוזים עתידיים הנסחרים בארץ ובחו"ל, כך שהחשיפה האמורה לא תפחת מ- (מינוס 3%) מהשווי הנקי של נכסי הקרן ולא תעלה על 3% מהשווי הנקי של נכסי הקרן.

שיעור החשיפה לאג"ח שאינו בדירוג השקעה לא יעלה על 10% מהשווי הנקי של נכסי הקרן.

הדס ארזים מעלה דמי ניהול בקרן הדס ארזים (2B) 20/80 (מספר קרן: 5115852). שיעור השכר מהשווי הנקי השנתי הממוצע של נכסי הקרן, לפני השינוי היה 0.7% והחל מ-1 בספטמבר יועלה השכר ל-0.9%.

מחירי הדירות ממשיכים לעלות. ברבעון השני של 2014 עלו מחירי הדירות בממוצע ב-1.6% בהשוואה לרבעון הראשון של השנה. במהלך השנה האחרונה עלו מחירי הדירות ב-6%. – כך עולה מנתוני השמאי הממשלתי הראשי טל אלדרוטי . השמאי בחן במסגרת סקירה רבעונית את מחירי דירות מגורים בנות ארבעה חדרים ב-16 ערים מרכזיות ברחבי המדינה, והתוצאה כאמור – עליות מחירים.

עליות אלו מתרחשות למרות כוונת שר האוצר יאיר לפיד והממשלה בכלל להילחם במחירי הדירות, ולמרות הקיפאון בשוק הדירות בחודשים האחרונים על רקע תוכנית מע"מ אפס. תוכנית זו אמורה להוזיל לזוגות צעירים את מחירי הדירות (אותם זכאים לא יישלמו מע"מ), והיא גורמת לכך שרוכשים רבים יושבים על הגדר וממתינים שהתוכנית הזו תיושם. בינתיים, השוק קפוא, והחשש הגדול הוא שכאשר אותם רוכשים יחזרו לשוק, יירשמו ביקושים גדולים והמחירים יעלו!

בנק ישראל יפרסם היום את ריבית חודש ספטמבר. כנראה שהבנק ייאלץ להתחשב במצב המשק בטח מאז תחילת הלחימה וסימני המיתון כפי שמעידים הנתונים והמדדים השונים של המשק עקב הלחימה בעזה, וכן על רקע ירידה שנרשמה ביצוא ובצמיחה. הבוקר נסחר הדולר בעלייה של 0.18% ל-4.52 שקלים לדולר, והיורו התחזק ב-0.1% ל-4.68 שקלים ליורו. חלק מהכלכלנים מבתי ההשקעות השונים התבטאו בכך שהנגידה דר' קרנית פלוג לא תוריד את הריבית ותחכה עם זה לסוף השנה. אם זאת, יכול להיות שהיא עוד תפתיע.