היצע קרנות החוץ שיעמוד לרשות המשקיעים הישראלים עומד לגדול, ואיתו גם אפשרויות ההשקעה. זאת לאחר שוועדת הכספים בראשות ח"כ אלכס קושניר אישרה את תיקון תקנות השקעות משותפות בנאמנות (הצעת יחידות של קרן חוץ).

כיום, תקנות השקעות משותפות בנאמנות, קובעות כי אחד התנאים לרישום למסחר של קרנות חוץ נסחרות בבורסה בישראל, נשען על הסדר בחוק ניירות ערך, בנוגע לרישום למסחר בבורסה בישראל של תאגידים הרשומים למסחר בבורסות המנויות בתוספות השנייה והשלישית לחוק ניירות ערך, מה שמכונה – הסדר הרישום הכפול.

בדברי ההסבר לתקנות שאושרו היום, צוין כי יישום הסדר הרישום הכפול אינו מתאים לרישום למסחר של קרנות חוץ נסחרות, מאחר שרשימת הבורסות המנויות בחוק ניירות ערך אינה משקפת בהכרח את הבורסות שראויות להיכלל בהסדר החל על קרנות חוץ נסחרות. "הסדר הרישום הכפול מתבסס על נאותות הדינים, הפיקוח בפועל ומשמעת השוק הקיימת בבורסות אלה בנוגע לתאגידים הנסחרים בהן, כאשר לא אלו השיקולים שיש לשקול בהכרח בנוגע לרישום למסחר של קרנות חוץ נסחרות".

כך קובעות התקנות שאושרו, תיקון של תקנות קרנות חוץ כך שבמסגרת התנאים למתן היתר למנהל קרן חוץ להציע יחידות של קרן חוץ נסחרת לציבור בישראל, תבחן הרשות את הבורסה מחוץ לישראל בה נסחרת קרן החוץ, חלף ההפניה לרשימת הבורסות בתוספות לחוק ניירות ערך לעניין הסדר הרישום הכפול. בחינה זו תתבסס על פרמטרים כמותיים כגון: היקף מסחר, מספר הקרנות הנסחרות ושווי הנכסים בכל בורסה, לצד הסתמכות על הדינים הרלבנטיים החלים על קרן החוץ וההכרות עם הרגולטור הרלבנטי של כל בורסה.

במסגרת דברי ההסבר, מצוין כי התיקון "יאפשר גמישות בשינוי רשימת הבורסות הרלבנטיות לרישום למסחר של קרנות חוץ בבורסה בישראל. באופן זה, תתאפשר התאמה מיטבית בין המצב המשפטי לבין המצב בפועל של הבורסות שמתאימות לפעילות זו".

39 קרנות חוץ כבר נסחרות

נציגי הרשות לניירות ערך ציינו בדיון כי בשנת 2017 תוקנו התקנות המאפשרות להציע לציבור בישראל קרנות חוץ, וכיום ישנן 39 קרנות כאלה, אשר נועדו לחשוף את ישראל להשקעות מהעולם ולחשוף גורמים מחו"ל לשוק ההון המקומי.

עוד ציינו ברשות כי התיקון יפתח את האפשרות לרישום למסחר של קרנות נאמנות שנסחרות בבורסות מובילות בארה"ב בתחום הקרנות הנסחרות, ובהן בורסת ניו-יורק, הנאסד"ק ובורסת BZX וכן בורסות מובילות באירופה, כגון בורסות יורונקסט והבורסות בלונדון, ברלין, ציריך, פרנקפורט ומילאנו, בכפוף לעמידה ביתר התנאים הקבועים בדין.

לבקשת יו"ר הוועדה, ח"כ אלכס קושניר וח"כ יצחק פינדרוס הציגו נציגי הרשות את רשימת התנאים הנדרשים מקרנות החוץ, על מנת לוודא שמירה על כספי המשקיעים הישראלים.

כך הציגו ברשות כי בין התנאים הנדרשים מקרנות החוץ: שווי כולל של הנכסים שבניהול מנהל קרן החוץ הוא 20 מיליארד שקל לפחות, מנהל הקרן מנהל לפחות 5 קרנות חוץ כאשר השווי הכולל של הנכסים המוחזקים בכל אחת מהקרנות הללו בשנתיים שקדמו לבקשה הוא לא פחות מ-500 מיליון דולר, הפקדת ערבות בנקאית ופיקדון בבנק ישראל, מינוי איש קשר בישראל, שווי נכסי קרן החוץ הוא חמישים מיליון דולר לפחות ויחידותיה מוצעות למכירה במדינה אירופית או בארה"ב לפחות 12 חודשים קודם לתחילת הצעתה לציבור בישראל. כן הקרן חייבת לעמוד בתנאי הדין השונים, ולקבל אישור גם במדינה בה היא פועלת על בסיס נתונים שונים.

התפתחויות מהחודשים האחרונים מעלות אי־ודאות כלכלית לנוכח השפעת המלחמה באוקראינה וההאטה בפעילות הכלכלית בסין, עקב העלייה בתחלואת הקורונה שם ותגובת המדיניות של הממשל הסיני. אלה מעמיקים את השיבושים בשרשרות הייצור העולמיות, מגבירים את לחצי האינפלציה בעולם ומובילים להאטה מסוימת בקצב הפעילות הכלכלית הגלובלית. במסגרת זו עלו רמות האינפלציה במדינות רבות בעולם ואלה צפויות להישאר בעתיד הקרוב ברמה גבוהה יחסית.

כך כותב הפיקוח על הבנקים בבנק ישראל, בראשות יאיר אבידן, במסגרת סקירה שפרסם על מערכת הבנקאות בשנת 2021. עוד מציין הפיקוח כי האינפלציה בישראל עלתה בהשוואה בין־לאומית באופן משמעותי פחות מאשר במדינות אחרות בעולם.

מעבר לכך, לדברי הפיקוח, בראייה צופה פני עתיד, צפויה מערכת הבנקאות הישראלית להמשיך ולהתמודד עם אתגרים וסיכונים רבים. הפיקוח על הבנקים ערך סקר סיכונים בקרב בכירי מערכת הבנקאות הישראלית. תוצאות הסקר מצביעות על־כך שסיכון הסייבר נותר הסיכון המטריד ביותר, על רקע התגברות אירועי הסייבר בשנה האחרונה. כן נותר הסיכון הטכנולוגי, שנובע מההתפתחות המהירה של הטכנולוגיה והשימוש בה לטובת הרחבת מגוון השירותים ללקוחות, כסיכון מטריד מאוד. סיכון מטריד נוסף הוא סיכון המודל העסקי, שנובע מההתפתחויות בתחומי החדשנות והדיגיטציה ועל רקע התגברות התחרות במערכת הבנקאות.

חלק מיוחד בדוח מוקדש לנושא החם של אשראי לדיור במערכת הבנקאית. לדברי הפיקוח על הבנקים, שנת 2021 היוותה שנת שיא בביצועי הלוואות למטרות מגורים ומגמה זו ממשיכה גם עם פתיחת שנת 2022. במהלך 2021 הועמד אשראי בסך של 1.116 מיליארד שקל, גידול של 29% ביחס לשנת 2020, ומספר עסקות המשכנתא האמיר לכ-130 אלף, גידול של 20% בהשוואה לשנה דאשתקד. אשראי זה שהועמד על־ידי מערכת הבנקאות הוא תוצאה של מספר העסקות הגבוה בשוק הדיור, שמהווה גם הוא שיא היסטורי. בסיכום בשנת 2021 נרכשו כ-151 אלף דירות, גידול של 40% בהשוואה לשנת 2020. הביצועים בחודשים פברואר ומרץ 2022 המשיכו להיות גבוהים ועמדו על 2.11 מיליארד שקל ו-4.13 מיליארד שקל, בהתאמה, נתונים שמהווים שיאים היסטוריים.

עוד לדברי הפיקוח, עיקר מקורה של פעילות האשראי למטרות מגורים ממשיך להיות עבור רכישת דירה יחידה ודירה חלופית (משקלן ממשיך להוות לאורך השנים האחרונות מעל 80% מהביצועים), גם על רקע הירידה בשיעור העסקות במסגרת תכנית "מחיר למשתכן" שאף־על־פי שהסתיימה, מבוצעות עדיין עסקות אשראי על דירות שנרכשו במסגרתה. עם זאת הודיע משרד הבינוי והשיכון בחודש פברואר 2022 כי כ-30 אלף יחידות דיור צפויות להיכלל בשנת 2022 במסגרת תכנית "דירה בהנחה", שמתוכן כ-10 אלף יחידות דיור הוגרלו במהלך מרץ 2022. ההיענות הגבוהה של משקי הבית שזכאים להירשם לתכנית, מעידה על הביקוש הגבוה לבעלות על דירת מגורים.

באשר לפעילות משקיעים בשוק הדיור אומר הפיקוח על הבנקים כי במהלך שנת 2021 הגיעה לשיאה פעילות המשקיעים שהקדימו רכישות לקראת העלאת מס הרכישה בנובמבר 2021. מסוף שנת 2021 התרחשה ירידה במשקל המשקיעים בעסקאות בשוק הדיור.

לדברי הפיקוח, הריבית המשוקללת על הלוואות חדשות לדיור המשיכה במגמת ירידה במהלך שנת 2021 ועלתה בכ-30 נ.ב. ל-2.48% במהלך הרבעון הראשון של שנת 2022 על רקע העלייה באינפלציה, בריבית בנק ישראל ובתשואות בשווקים.

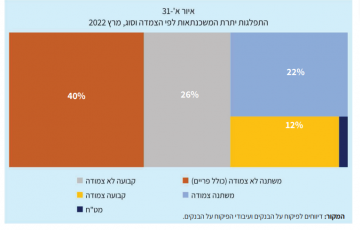

רק כרבע מיתרת המשכנתאות לא יושפעו משינויים בריבית ובאינפלציה

עוד אומר הפיקוח על הבנקים כי משקל ההלוואות בריבית קבועה שאינה צמודה עומד נכון לדצמבר 2021 על כרבע מיתרת המשכנתאות. משקל ההלוואות בריבית משתנה שאינה צמודה למדד (כולל את מסלול הפריים) עומד על כ-40% מסך היתרה; ומשקל המסלולים בריבית צמודה למדד עומד על 34% מסך היתרה. רוב המשכנתאות לא מורכבות מהלוואה במסלול ריבית קבועה לא־צמודה בלבד, אלא מתמהיל שכולל מספר מסלולים, שחלקם צמודים או שהריבית בהם משתנה. לכן צפויות העלייה במשתנים השונים שמשפיעים על ריבית המשכנתא, כמו מדד המחירים לצרכן, ריבית בנק ישראל והתשואות בשווקים, להשפיע על הלווים ועל רוב יתרת המשכנתאות (75%). התפתחויות אלה, בשילוב העלייה בשיעור ההלוואות בשיעור מינוף גבוה, צפויות להוביל עבור חלק ממשקי הבית לעלייה בהחזרי המשכנתא. עם זאת, ניתוח שנעשה במסגרת מבחן הקיצון האחיד שמבוצע על־ידי הפיקוח על הבנקים בכל שנה, מעלה כי על־אף נתוני המקרו והעלייה בהיקפי המשכנתאות, שיעור הלווים שעלולים להיכנס לקשיים מהתפתחויות אלה הוא אינו גבוה ואף אינו צפוי לפגוע ביציבות מערכת הבנקאות.

משקל האשראי לענף הבינוי והנדל“ן – 54% מסך האשראי הבנקאי לציבור

באשר לאשראי שמעמידה מערכת הבנקאות מציין הפיקוח על הבנקים כי האשראי לרוב ענפי המשק צמח במהלך שנת 2021, כאשר האשראי לענפי הבינוי והנדל"ן והאשראי לדיור הוביל בדומה לשנים האחרונות את צמיחת התיק והיווה 69% מהצמיחה במהלך 2021. בתוך כך גדל במהלך השנה משקלם של האשראי לענף הבינוי והנדל"ן בצירוף האשראי לדיור ל-54% מסך האשראי הבנקאי לציבור (בהשוואה ל-52% בשנת 2020), כאשר האשראי שהועמד לענף הבינוי והנדל"ן כמעט הכפיל את גודלו מאז שנת 2013. גידול משמעותי זה לווה בעלייה בסיכון האשראי בענף הבינוי והנדל"ן וזה על רקע התגברות התחרות בין התאגידים הבנקאיים. הגדלת תיאבון הסיכון כללה בין היתר הקלות בתנאי החיתום.

על רקע העלייה בסיכון כאמור, דרש הפיקוח על הבנקים ממערכת הבנקאות להגביר את תהליכי הניטור והבקרה על התפתחות הסיכון בענף זה, להתאים את ההפרשות הקבוצתיות בדוחות הכספיים לשנת 2021 ואילך ולתת בדוחות אלה גילוי איכותי וכמותי נאות על התגברות הסיכון בענף. כמו כן נמצא הפיקוח על הבנקים בתהליך היוועצות לגבי דרישה להקצאת הון נוספת בגין מימון קרקעות במינוף גבוה.

"לפני כמה חודשים בת הזוג שלי העבירה לי 50 אלף שקלים באפליקציה של הבנק. התברר שהייתה טעות בספרה אחת במספר הסניף, עוד באותו היום הודעתי לבנק שהייתה העברה שגויה, בת הזוג הודיעה לבנק שהעביר שהייתה העברה שגויה אבל לא ידענו בפני מה אנחנו עומדים. בבנק אמרו שיבקשו מהלקוח שקיבל את הכסף להחזיר אותו, אך אחרי פניות רבות מסרו שהאדם מבקש עוד זמן ואי אפשר לבטל את ההעברה. מדובר ב-50 אלף שקלים שהלכו לאיבוד, ועוד 15 אלף שקלים של הוצאות, אבדן ימי עבודה והתרוצצויות". כך סיפר עוז עובדיה, לקוח בנק הפועלים לוועדת המשנה לבחינת כשלים בצרכנות, בראשות ח"כ לימור מגן תלם, שקיימה היום דיון שבחן את ההגנה על צרכנים שביצעו העברה בנקאית עם פרט שגוי.

הדיון התקיים על רקע מקרים בהם צרכנים ביקשו להעביר כסף מחשבון הבנק שלהם, אך בעת ביצוע ההעברה טעו באחד מפרטי חשבון הבנק אליו ביקשו להעביר את הכסף (טעות במספר הבנק, הסניף או החשבון). כתוצאה מכך מגיע לעיתים הכסף לחשבון של אדם אחר ולא ניתן להחזירו למי שביצע את הטעות (טעות בהעברה בנקאית – איך מקבלים את הכסף חזרה, האם מחויבים להחזיר).

ח"כ מגן תלם פתחה את הדיון ואמרה כי הדבר יכול לקרות לכל אחד, ולא יכול להיות שהבנקים לא יסייעו ללקוחות. לדבריה, "הסוגיה מעוררת כעס על כך שהמערכת הבנקאית יודעת להגן על עצמה טוב אבל היא נכשלת בהגנה על הלקוחות. בהעברה צריך למלא את שם בעל החשבון, מספר חשבון ומספר סניף, אבל הבנק לא בודק את שם בעל החשבון ולא מבצע את ההצלבה עם השם – שזה משהו שהוא תקלה גדולה בעיני". ח"כ מגן תלם הוסיפה, כי ללקוח אין אינדיקציה שנעשתה טעות, וכשזה נודע לו הבנקים מתנערים מאחריות.

סגנית המפקח על הבנקים, עודדה פרץ, הודתה כי מדובר בסיפור מכעיס, אך ציינה כי מדובר במקים מאוד בודדים. לדבריה, בשנת 2021 בוצעו כמעט 40 מיליון העברות דיגיטליות ולפיקוח על הבנקים הגיעו רק 7 תלונות על העברות שגויות. היא הסבירה כי הבנק לא יכול להכניס יד לחשבון של מי שקיבל את הכסף ולא יכול להיות צד בעניין.

ח"כ מגן תלם הקשתה ושאלה מדוע הבנקים לא מבצעים הצלבה בין שם המוטב למספר החשבון, ופרץ השיבה כי הבנק לא יכול להחליט אם השם מספיק דומה כדי לאשר העברה או לא. "החשש הוא שאם היו עושים השוואת שמות אז הרבה העברות, שהיום זורמות ללא בעיה, היו נתקלות בתקלות ולא מבוצעות", הסבירה פרץ. באשר לפנייה של עובדיה, אמרה פרץ כי נמצא שהיא מוצדקת מאחר ובנק הפועלים לא פעל בהתאם לחוק ולא נתן לו את המידע בלי הצורך ללכת לבית משפט.

מנהל קשרי החוץ של איגוד הבנקים, טיבי רבינוביץ, אמר כי אם היו 5 העברות ביום אפשר היה לבצע הצלבה בין מספר לשם, אך כשיש מיליוני העברות המשמעות היא לעצור הכל, להשבית את העבודה ולהפסיק את כל ההעברות. היועצת המשפטית של איגוד הבנקים, לבנת קופרשטיין דאש, הוסיפה כי מספר הבנק יחד עם מספר הסניף והחשבון יוצרים קוד זיהוי ייחודי, ועם כל הצער עובדיה עשה שגיאה בקוד הזיהוי הייחודי. היא תהתה האם עבור שבעה מקרים, מתוך כ-40 מיליון העברות, צריך לשנות את השיטה.

נציגת משרד המשפטים, לירון מאוטנר לוגסי, אמרה גם היא כי הצלבה שכזו יכולה לעכב ולהפיל העברות רבות. לדבריה, "חוק שירותי תשלום ניסה לשפר את המצב הקיים, כשלפני חקיקת החוק הבנק יכול היה לומר ללקוח שאין לו יכולת לסייע, בעוד שהחוק החדש קבע שהבנק צריך לפעול במאמצים סבירים להחזרת הכסף ואם הדבר לא צלח הוא חייב להעביר ללקוח את כל המידע שיעזור לו לפעול מול הלקוח הסרבן באופן ישיר. אני מזדהה עם הקושי, אבל כשמסתכלים בראייה כוללת זה היה נראה האיזון הנכון".

מנכ"ל רשות ההסתדרות לצרכנות, עו"ד ירון לוינסון, אמר כי המפקח על הבנקים צריך לפתור את הבעיה ולהורות לבנקים להשיב את הכספים. הוא הוסיף כי נדמה שהמגמה היא שלא להתעסק עם כמה מקרים בודדים מתוך 40 מיליון העברות, אבל מדובר באנשים מבוגרים שנפגעים ונשארים מאוחר. לדבריו, כל מקרה כזה הוא משמעותי והוא עולם ומלואו וצריך ואפשר למצוא את הדרך לסייע לצרכנים.

עו"ד שלמה כהן, המייצג את הלקוח עובדיה, אמר כי הצלבה אכן תעלה כסף אבל אנחנו הלקוחות משלמים על זה. הוא הוסיף כי הפקיד בבנק שיבצע הצלבה יכול להפעיל שיקול דעת. הלקוח עוז עובדיה ביקש להתייחס לדברים שנאמרו, והשיב כי הוא סבור שיש לקוחות רבים שעושים טעויות ובכלל לא מנסים לפנות ולהתלונן. "אם הייתי מעביר רק 5,000 שקלים לא הייתי הולך להוציא עוד 15 אלף שקלים על הליך משפטי. לבנק לא אכפת מהלקוח".

ח"כ מגן תלם אמרה כי היא מאוכזבת מהתשובות שקיבלה הוועדה, שלמרות כל הטכנולוגיה מטילות את כל האחריות על הלקוח ששגה. "זה לא תקין ומכעיס", אמרה. היא הוסיפה: "הוועדה קוראת לפיקוח על הבנקים להנחות את הבנקים להימנע, מעתה והלאה, להנפיק מספרי חשבון זהים באותו בנק גם אם הסניפים שונים. הוועדה קוראת לפיקוח על הבנקים לבדוק אפשרות לבצע הצלבת נתונים בין שם המוטב למספר החשבון. לא השתכנעתי שזה נטל כזה גדול על הבנקים. הוועדה קוראת לבדוק אפשרות להוסיף מנגנון של הצלבה עם מספר טלפון נייד, ומבקשת להודיע ללקוח שהוא חייב לבדוק היטב את הפרטים. בנוסף מבקשת הוועדה להוסיף אפשרות של הזנת הפרטים המזהים פעמיים, כדי למנוע טעויות הקלדה".

עוד ביקשה ח"כ מגן תלם מהפיקוח על הבנקים, לבחון מנגנון של פיצוי ללקוחות שעשו טעות בתום לב, בטח אם מדובר במספר מצומצם של לקוחות. היא אף קראה לשקול להטיל סנקציות על בנקים שיפעלו שלא כדין, כמו במקרה של בנק הפועלים שסירב למסור לעובדיה פרטים על הלקוח שקיבל את הכסף, וסיכמה: "נעשה הכל לסייע לצרכנים ולדאוג שמקרים דומים לא יישנו".

טעות בהעברה בנקאית – איך מקבלים את הכסף חזרה, האם מחויבים להחזיר

בנק ישראל מאיץ את קצב עליית הריבית, ואנחנו לא פוסלים גם עלייה של 0.5% בהודעה הבאה, גם במחיר של התחזקות מסוימת בשקל. כך אומרים כלכלני הראל ביטוח ופיננסים בראשות ראש אגף כלכלה ומחקר, עפר קליין.

להערכתם, למרות השיח הגובר בעולם על האטה כלכלית, האינדיקטורים החזקים בדגש על שוק העבודה, תומכים בהמשך עלייה עקבית של הריבית גם בחודשים הקרובים.

לדבריהם, ההערכה נובעת מהצפי להמשך עליית האינפלציה בארץ עד לשיא של 4.8% בחודשים אוגוסט-אוקטובר, הצפי שגם הבנק האירופאי יצטרף למגמת עליית הריבית ביולי והצפי להמשך עליית ריבית במנות של 0.5% בארה"ב.

ארה"ב: הבנק המרכזי לא יעצור למרות ירידה בסנטימנט משקי הבית

באשר לתמונות המצב בעולם אומרים כלכלני הראל כי בארה"ב סנטימנט החברות ומשקי הבית יורד, אך זה לא יעצור את הבנק המרכזי. לדבריהם, מדד אמון הצרכנים (הראשוני) של אוניברסיטת מישיגן ירד בחדות במאי לאור השחיקה בכוח הקנייה של משקי הבית והצפי לעליית ריבית מהירה. עם זאת, עדיין מוקדם לדבר על האטה משמעותית של הצריכה הפרטית כאשר הנתונים הריאליים לא משקפים זאת, המכירות הקמעונאיות ממשיכות לצמוח עם 1.3% באפריל (ללא מכירות בתחנת דלק) וזאת לאחר עדכון כלפי מעלה של החודשיים הקודמים. הירידה בסנטימנט שלא מגובה בהאטה משמעותית באינדיקטורים הריאליים ובשוק העבודה לא תעצור את הבנק המרכזי מלהעלות את הריבית בחצי נקודת אחוז גם בשתי ההחלטות הבאות. יחד עם זאת, הירידה בסנטימנט מגבירה את הסיכוי להתערבות נוספת של הממשלה כגון הסרת המכסים על יבוא מסין. מגמה דומה ניתן לראות במדד אמון הקבלנים (NAHB) שירד במאי פעם נוספת ל-69 נקודות לאור העלייה בתשואות, בריבית והחששות מירידה בביקושים, אך הוא עדיין בטריטוריה חיובית מאוד, שכן כל ציון מעל 50 מצביע על התרחבות המלמד על המשך התרחבות.

סין – הריבית המרכזית עומדת לרדת

באשר לסין אומרים בהראל כי לאור ההאטה במדינה בכלל ובענף הדיור בפרט הבנק המרכזי בסין הפחית את ריבית הלוואות ל-5 שנים ב-0.15% ל-4.45% (ההפחתה הראשונה של הריבית הזו מאז 2019), כאשר הריבית הזו לרוב משמשת כבנצמארק להלוואות לדיור. חשוב לציין שהריבית המרכזית (בסין מספר ריביות) נותרה עדיין ללא שינוי על 3.7%, ובהראל מאמינים שלנוכח ההאטה בכלכלה הסינית נראה ירידה גם בריבית זו בחודשים הקרובים.

בריטניה עדיין לפני השיא

האינפלציה בבריטניה הגיעה ל-9% באפריל ולהערכת כלכלני הראל היא תמשיך לעלות בחודשים הקרובים. הזינוק בעלויות האנרגיה (חשמל, גז ודלק), מחירי הנופש ועליית המע"מ היו התורמים העיקריים לכך. נוסף על כך ה-Brexit החריף את המחסור בעובדים במספר ענפים והביא לגידול בעלויות השכר. כך השכר הממוצע עד אפריל עלה ב-4.2%. הנתונים תומכים בתוואי העלאת ריבית עקבית של רבע נקודת אחוז בכל ההחלטות עד לסוף השנה. יחד עם זאת, סביר שהבנק המרכזי יאט את הקצב, ואף יעצור בשנה הבאה לאור ההאטה הצפויה של הכלכלה ב-2023.

העיר נשר בדרך להתרחב. הוועדה המחוזית לתכנון ולבנייה חיפה אישרה למתן תוקף את תוכנית המתאר הכוללנית לעיר.

התוכנית שביוזמת אגף לתכנון מרחבי במינהל התכנון ועיריית נשר, כוללת תוספת של כ-10,500 יחידות דיור שייתנו מענה להיקף אוכלוסייה של 67,400 תושבים. כיום מתגוררים בעיר, השוכנת במורדות המזרחיים של הכרמל ונחשבת לחלק ממטרופולין חיפה, כ-26 אלף תושבים.

בנוסף ליחידות הדיור, התוכנית כוללת תוספת של כ-1,308,000 מ"ר עבור שטחי תעסוקה ומסחר, וכ-45,500 מ"ר עבור שטחים לצורכי ציבור. בחלק המערבי של העיר, התוכנית מקצה שטח לטובת הקמת אזור תעסוקה חדש, במקום אתר מחצבה "4 וחצי", שכבר לא נמצא בשימוש.

כמו כן, התוכנית כוללת פיתוח מרכז עסקים ראשי לאורך הרחובות דרך השלום ודרך בר יהודה. המרכז ישמש כמוקד ציבורי שוקק, ומגוון, ויתבסס על מערכת הסעת המונים.

בשל התנאים הטופוגרפיים של היישוב, התכנון כולל בין היתר דרגנועים שיחברו בין שכונות העיר ושטחי התעסוקה בנוסף לגשרים בין מתחם התעסוקה באתר המחצבה, לרכבל חיפה ולטכניון.

בהיבט התיירותי, התוכנית כוללת פיתוח והעצמה של מוקדי תיירות קיימים וחדשים בעיר, בהם פיתוח הפארק המטרופוליני בבריכות נשר ופיתוח שני מוקדי תיירות נוספים – פארק הגשרים בנחל קטיע, ומתחם קמפינג ותיירות במחצבת חרייבה, הממוקמת בלב פארק הכרמל.

בהיבט התחבורתי, התוכנית כוללת הקמת כביש עוקף חדש לנשר, צירי מערכת הסעת המונים, ונתיבי תחבורה ציבורית. כמו כן, מיקום חדש לתחנת הרכבת העתידית – 'רכבת העמק', שתקום בסמוך למרכז העיר.

מתכנן מחוז חיפה במינהל התכנון, רונן סגל: "מדובר בתוכנית בעלת חשיבות רבה המכוונת את עיקר תוספת יחידות הדיור החדשות לעיר באמצעות התחדשות עירונית בשכונות הוותיקות וחיזוק המרקם העירוני הקיים, ע"י תוספת שטחי תעסוקה ומסחר בלב העיר. התוכנית שומרת על עתודות הפיתוח של העיר לשנים קדימה, אך קובעת שהפיתוח בשטחים אלו ייעשה באופן מדורג וצמוד דופן לפיתוח הקיים ובממשק עם שטחי הטכניון הצמוד לעיר".

ראש עיריית נשר, רועי לוי: ״כאשר אני מסתכל על העיר נשר, אני רואה היסטוריה מפוארת, ציונות ובניין הארץ. אך זה טבעי שנפעל לקיים עתיד מפואר לא פחות. עתידה של נשר אושר היום בצורה סופית בצורת אישור תכנית המתאר העירונית, אישור הועדה לתוכנית הוא אבן דרך חשובה ביותר במטרה שלנו- להפוך את נשר למרכז של הצפון. לנו יש את עתודות הקרקע לבניה, לנו יש את החזון לתעשייה מובילה ואנו 'מחבקים' כל מי שמושיט יד לשיתוף פעולה. אני גאה לומר – נשר היום היא ההשקעה הטובה ביותר בצפון ואנו פה לוודא שכלל ההתפתחות תועיל גם לשכונות הוותיקות ולתושבים הקיימים".

בסוף שנת 2021 עמד החוב הממשלתי של מדינת ישראל על כ-1,044 מיליארד שקל, לעומת 984 מיליארד שקל בשנת 2020 בעוד שיחס החוב הציבורי לתוצר ירד מרמה של 71.7% לרמה של 68.8%. כך עולה מהדוח השנתי של יחידת החוב הממשלתי שפרסם החשב הכללי במשרד האוצר, יהלי רוטנברג.

לדברי רוטנברג בדוח, בהשוואה בינלאומית, הירידה ביחס החוב הציבורי לתוצר בולטת לטובה, הן בהשוואה למדינות מפותחות והן בהשוואה למדינות הייחוס של ישראל. האמור מצביע על חוסנה של הכלכלה הישראלית ועל יכולת התאוששותה המהירה ממשברים. אישוש נוסף לחוסן הכלכלי של המשק הגיע מאישור מחדש של דירוג האשראי של ישראל בשנים 2022-2021 על ידי שלוש חברות דירוג האשראי הגדולות, והעלאת תחזית הדירוג על ידי מודי'ס מ'יציבה' ל'חיובית' בחודש אפריל 2022.

ואומנם הדוח מציין כי בחודש מאי 2022, אישרה מחדש חברת דירוג האשראי S&P את דירוג האשראי של מדינת ישראל והותירה אותו על כנו, ברמה של AA- עם תחזית "יציבה". בחודש אפריל 2022, אישרה מחדש חברת דירוג האשראי מודי'ס את דירוג האשראי של מדינת ישראל ברמה A1, והעלתה את תחזית הדירוג ל-"חיובית" ובחודש פברואר 2022, אישרה מחדש חברת דירוג האשראי פיץ' את דירוג האשראי ברמה של A+, והותירה את תחזית הדירוג ברמה "יציבה".

ההתאוששות המהירה במשק הקטינה את צורכי המימון

עוד על פי הדוח, בשנת 2021 היו צורכי המימון נמוכים מהתחזיות בעיקר בשל ההתאוששות המהירה של המשק ממשבר הקורונה בדגש על הכנסות ממסים. בשל כך גייסה יחידת החוב ב-2021 כ-166 מיליארד שקל, לעומת 265 מיליארד שקל בשנת 2020.

היקף הוצאות הריבית בגין החוב הממשלתי בשנת 2021 עמד על כ-40.9 מיליארד שקל לעומת כ-38 מיליארד שקל בשנת 2020. על אף העלייה בסך הוצאות הריבית הנומינלית, נמשכת מגמת הקיטון בהוצאות הריבית ביחס לחוב וביחס לתוצר. שיעור הוצאות הריבית ביחס לחוב ירד לרמה של כ-3.9% בשנת 2021 משיעור של כ-4.1% בשנת 2020. שיעור הוצאות הריבית בשנת 2021 ביחס לתוצר ירד לרמה של כ-2.6%, זאת לעומת כ-2.7% אשתקד ולאחר ירידה עקבית בעשור האחרון.

בחודש מאי 2022, אישרה מחדש חברת דירוג האשראי S&P את דירוג האשראי של מדינת ישראל והותירה אותו על כנו, ברמה של AA- עם תחזית "יציבה". בחודש אפריל 2022, אישרה מחדש חברת דירוג האשראי מודי'ס את דירוג האשראי של מדינת ישראל ברמה A1, והעלתה את תחזית הדירוג ל-"חיובית" ובחודש פברואר 2022, אישרה מחדש חברת דירוג האשראי פיץ' את דירוג האשראי ברמה של A+, והותירה את תחזית הדירוג ברמה "יציבה".

באשר לעתיד מזכירים מחברי הדוח את הרפורמה באיגרות החוב המיועדות, שעל פיה מנגנון הבטחת תשואה עתיד להחליף החל מ-1 באוקטובר 2022 את הנפקת איגרות חוב מסוג "ערד". המנגנון החדש קובע כי לא תונפקנה אג"ח חדשות מסוג ערד לקרנות הפנסיה ובמקום זאת הקרנות ישקיעו את הכספים שיועדו להשקעה באיגרות אלו בשוק ההון. על כספים אלו תעניק המדינה הבטחת תשואה שנתית בשיעור של 5.15% צמודה למדד. המנגנון החדש צפוי לייעל את ניהול החוב הממשלתי, להעלות את התשואה לציבור בגין הכספים הנצברים בתיקים הפנסיוניים ולהקטין את ההוצאה הממשלתית ביחס להנפקת אג"ח מסוג ערד.

החשב הכללי, יהלי רוטנברג: "שנת 2021 התאפיינה בהתאוששות מהירה של המשק ממשבר הקורונה ובגידול בהכנסות הממשלה מעל לתחזיות המוקדמות אשר הובילו לירידה משמעותית בגירעון הממשלתי ולירידה ביחס החוב הציבורי לתוצר משיעור של 71.7% בשנת 2020 לשיעור של 68.8% בשנת 2021. הבעת האמון בכלכלה הישראלית באה לידי ביטוי בדוחות האחרונים של חברות דירוג האשראי ובעדכון תחזית האשראי של ישראל ל-"חיובית" על ידי חברת מודיס".

סגן בכיר לחשב הכללי וראש חטיבת המימון, גיל כהן: "ניהול החוב בשנתיים האחרונות דרש יכולת תגובה מהירה, הבנה עמוקה של השוק, גמישות מחשבתית ומקצועיות , שכן שנת 2020 התאפיינה בצרכי מימון גבוהים בסביבת אי-ודאות ואילו 2021 התאפיינה בצמיחה כלכלית וירידה חדה בצרכי המימון. תיקון החקיקה במסגרתו תוחלפנה אגרות החוב המיועדות בקרנות הפנסיה במנגנון הבטחת תשואה יאפשר ניהול חוב יעיל וגמיש יותר תוך העמקת שוק החוב המקומי והבינלאומי".

הכלכלנים בישראל מגיבים להחלטת הריבית של בנק ישראל אשר העלה את הריבית ב-0.4%, בקצה העליון של טווח תחזיות האנליסטים, ל-0.75%.

לדברי גיא בית אור, הכלכלן הראשי של בית ההשקעות פסגות, בנק ישראל הפתיע כאשר העלה את הריבית ב-40 נ"ב לרמה של 0.75% כאשר הצפי בשוק עמד על העלאה של 25 נ"ב.

לדבריו, בנק ישראל שם דגש בהחלטה על כך שהפעילות הכלכלית בישראל נמשכת ברמה גבוהה ובהחלטה הם ציינו כי למרות ההתכווצות בתוצר ברבעון הראשון של השנה, האינדיקטורים השוטפים מאותתים על פעילות איתנה וכי המשק עובד בקרבת הפוטנציאל שלו.

הם ממשיכים להדגיש כי שוק העבודה הישראלי ממשיך להיות הדוק וקרוב לתעסוקה מלאה ומפרטים כי עסקים במרבית הענפים ממשיכים להצביע על מחסור בעובדים כחסם המגביל את פעילותם השוטפת – זהו איתות מבחינת בנק ישראל שהם רואים את הסיכון בהתגברות לחצי השכר ומשם הדרך לאינפלציה גבוהה יותר סלולה.

ואכן, בנק ישראל אף החל להתייחס לעליות השכר – "… השכר במגזר העסקי מצוי ברמה הגבוהה במעט מהתוואי התואם את מגמתו לפני המשבר…" עם הזינוק המתמשך במשרות הפנויות בישראל, הלחץ לעליות השכר רק יעלה בחודשים הקרובים.

בנוסף, בבנק ישראל מציינים כי "ישנה דעיכה משמעותית בסיכון הכלכלי המקומי הנובע מהמשך מחזוריות גלי הקורונה…"

כלומר מבחינת בנק ישראל הגיע הזמן להתקדם ולהתמקד הרבה יותר בסיכונים הנובעים מהמלחמה באוקראינה ומההאטה בפעילות בסין עקב הסגרים. בבנק ישראל בעיקר מציינים את הסיכונים הללו כסיכונים אינפלציוניים ומובילים להאטה בכלכלה הגלובלית.

בכל הנוגע לסביבת המחירים בישראל, בבנק ישראל ציינו כי האינפלציה כמו גם רכיבי הליבה שלה מצויים מעל הגבול העליון וכי הציפיות מעוגנות באזור היעד, אם כי ירדו מאז ההחלטה האחרונה. בנוסף, הסיכונים האינפלציוניים מכיוון שוק הדיור ושוק המט"ח עלו – קצב עליית מחירי הדיור האיץ והשקל נחלש משמעותית מאז החלטת הריבית האחרונה.

בפסגות אומרים כי לפחות להערכתם נראה כי בנק ישראל מעוניין להצליח ולספק כמה שיותר העלאות ריבית שהוא יכול בפרק זמן קצר, ברוח המהלכים של הבנקים המרכזיים האחרים בעולם.

בוועדה ממשיכים לציין כי מהלך העלאות הריבית ימשיך להיות הדרגתי אך *קצב* העלאת הריבית יהיה תלוי בנתוני הפעילות ובהתפתחות האינפלציה.

להערכת כלכלני פסגות, בחודשים הקרובים האינפלציה השנתית בישראל תמשיך לעלות כאשר הסיכונים לאינפלציה ממשיכים להיות מוטים כלפי מעלה. במקביל, המשק הישראלי צפוי להמשיך ליהנות מרמת פעילות איתנה בטווח הקצר אך בפסגות מעריכים כי הזעזועים מהשווקים הפיננסיים בעולם צפויים להתחיל ולגבות מחיר מיצוא השירותים בישראל ולפגוע באפקט העושר של לא מעט ישראלים. בנוסף, העלאות הריבית כבר באות לידי ביטוי בעליית הריבית על המשכנתאות באופן שצפוי להוביל להתקררות הדרגתית בשוק הנדל"ן.

על כן, בשלב זה ממשיכים בפסגות להעריך כי בנק ישראל ימשיך מכאן והלאה בהעלאות של 25 נ"ב בכל פגישה אך לאחר הודעה זו, נראה כי הסיכונים להערכה זו מוטים כלפי מטה – כלומר, לאור הסיכונים האינפלציוניים המתגברים בישראל, ייתכן ובנק ישראל אף ירצה להאיץ את הקצב.

לדברי יוני פנינג, כלכלן שווקים בחדר המסחר של מזרחי טפחות, "גם לאחר ההעלאה, הריבית בישראל עדיין נמצאת בקצהו התחתון של טווח הריבית של הפד. החלטת הריבית התבקשה לאור ההתרחבות החריגה של האינפלציה מעל טווח היעד של בנק ישראל. עם זאת, כפי שבא לידי ביטוי בנתוני האינפלציה האחרונים, האינפלציה בישראל נובעת עדיין במידה רבה מגורמים חיצוניים, והיא מסמנת מדיניות נחושה למאבק באינפלציה בישראל.

"העלאת הריבית מגיעה למרות התכווצות התוצר ברבעון הראשון, לאור נתוני הצמיחה הגבוהים ברבעונים הקודמים. בנוסף, המצב הפוליטי הנוכחי יאפשר לממשלה, או לכזו שתחליף אותה בהמשך לעשות שימוש בגירעון הנמוך העומד לרשותה כדי לבצע הרחבה פיסקאלית, בהמשך.

"נציין כמובן כי כפי שהוכח היום בנתונים שפרסמה הלמ"ס, שוק התעסוקה המקומי במצב במצב של תעסוקה מלאה, ולמעלה מכך. דבר זה יאפשר המשך צמצום מוניטרי על ידי הבנק, בהחלטות הקרובות".

לדברי עו"ד שמואל שוב ממשרד עו"ד שוב ושות' המתמחה בנדל"ן, "בשנה האחרונה קודמו פרויקטי נדל"ן רבים על ידי יזמים, שקיבלו מהמערכת הבנקאית מימון במינוף גבוה לעתים גם על מלוא עלות הפרויקט, משום שהכסף היה זול מאוד בסביבת הריבית האפסית. עליית ריבית עשויה להחזיר את השוק לממדים של שפיות ולמנוע הצעות מטורפות ולא ריאליות מצד יזמים על קרקעות, במיוחד לאור העובדה כי בנק ישראל מגביל כיום את הבנקים במתן אשראי לענף הנדל"ן והיזמים נדרשים לשים יותר הון עצמי על כל פרויקט. מבחינת רוכשי הדירות, העלאת ריבית מייקרת עבורם את עלות מימון רכישת הדירה, דבר שעשוי לגרום להם לחשוב פעמיים על סוג הדירות שהם רוכשים. בסופו של דבר אני לא צופה דרמה של ממש בעקבות עליית הריבית היום, נראה השפעה מסוימת, אבל לא כזו שתרעיד את השוק".

לדברי אורי פז, מנכ"ל קבוצת מכלול מימון העוסקת באשראי חוץ בנקאי, "בנק ישראל מגיב להאצה בעליית המחירים במשק. אם אנחנו אכן בפני סדרה של העלאות ריבית בחודשים הקרובים, ייתכן וההשפעה על המגמות הריאליות בשוק בכלל והנדל"ן בפרט תתגבר. זה עשוי לבוא לידי ביטוי בירידה מסוימת בהיקף המשכנתאות שלוקח הציבור ולירידה גם בכמות העסקאות של משקיעים, וגם ברמת המינוף של יזמי הנדל"ן. יחד עם זאת, נכון לעכשיו ולמרות העלאת הריבית של היום, אנחנו עדיין בסביבת ריבית נמוכה והכסף עדיין זול באופן יחסי, כך שאני לא צופה תמורות מהותיות בשוק בטווח המיידי".

בנק ישראל העלה את הריבית במשק ב-0.4% לרמה של 0.75%. ההחלטה להעלות את הריבית, חודש שני ברציפות, היתה צפויה, אבל הציפיות לשיעור ההעלאה היו מגוונות ונעו מהעלאה בשיעור של 0.25% להעלאה של 0.5%, ונראה כי בנק ישראל בחר לנקוט מדיניות מחמירה יחסית.

בהחלטת הריבית הקודמת, בחודש מרץ 2022, העלה בנק ישראל את הריבית מ-0.1% ל-0.35%, לראשונה אחרי ארבע שנים, על רקע האצת האינפלציה.

בדברים שצירפה להחלטה הנוכחית הוועדה המוניטרית, בראשות הנגיד פרופ' אמיר ירון, נאמר כי "במשק הישראלי נמשכת פעילות כלכלית ברמה גבוהה. האינדיקטורים לפעילות במשק ממשיכים להעיד על רמה קרובה לפוטנציאל והשפעת המגפה על הכלכלה פחתה באופן משמעותי. עם זאת המלחמה באוקראינה וההאטה בפעילות הייצור בסין, מגבירות את לחצי האינפלציה ומובילות להאטה בקצב פעילות הכלכלה הגלובלית".

עוד ציינה הוועדה כי "האינפלציה בישראל מצויה מעל הגבול העליון של היעד, ועומדת בשנים-עשר החודשים האחרונים על 4%. עם זאת היא ממשיכה להיות נמוכה משמעותית מהאינפלציה במרבית המדינות המפותחות.

"הציפיות לאינפלציה לשנה הקרובה מצויות בסביבת הגבול העליון של היעד. הציפיות לטווחים הארוכים ממשיכות להיות מעוגנות בתוך תחום היעד.

"מאז החלטת המדיניות האחרונה השקל נחלש מול הדולר ב-4.6%, מול האירו ב-1.4% ובמונחי השער האפקטיבי ב-3%.

"הנתונים הכלכליים ממשיכים להצביע על פעילות איתנה, אף על פי שברבעון הראשון של 2022 התוצר התכווץ ביחס לרבעון הרביעי של 2021 ב-1.6% במונחים שנתיים, זאת לאחר זינוק של 15.6% ברבעון שלפניו.

"שוק העבודה ממשיך להיות הדוק וקרוב לתעסוקה המלאה שאפיינה את המשק טרם הקורונה. עסקים במרבית הענפים ממשיכים להצביע על מחסור בעובדים כחסם המגביל את פעילותם השוטפת.

"מגמת העלייה של מחירי הדירות ממשיכה להאיץ ואלו עלו בשנים-עשר החודשים האחרונים ב-16.3%".

לסיכום דבריה אמרה הוועדה המוניטרית כי "במשק הישראלי נרשמת פעילות כלכלית איתנה, המלווה בשוק עבודה הדוק תוך עלייה בסביבת אינפלציה. לכן, הוועדה החליטה להמשיך בתהליך הדרגתי של העלאת הריבית. קצב העלאת הריבית ייקבע בהתאם לנתוני הפעילות והתפתחות האינפלציה, זאת על מנת להמשיך ולתמוך בהשגת יעדי המדיניות".

החשב הכללי משיק קרן חדשה להלוואות בערבות מדינה. הקרן תסייע לעסקים קטנים ובינוניים באמצעות העמדת אשראי בערבות מדינה בהיקף של 6 מיליארד שקל לצורכי הון חוזר, הקמת עסקים והשקעות. בכך, תאפשר הקרן לאותם עסקים, שהם מנוע צמיחה מרכזי במשק, למצות את פוטנציאל ההתפתחות שלהם ואת תרומתם לתעסוקה ולתוצר.

הקמת הקרן אושרה על ידי ועדת הכספים של הכנסת בעקבות בקשתם של שר האוצר אביגדור ליברמן והחשב הכללי יהלי רוטנברג.

עסקים קטנים ובינוניים מהווים מרכיב מרכזי בכלכלת המדינה, וגורם חשוב להגדלת הצמיחה, העלאת כושר הייצור והשגשוג הכלכלי בה. קיומם של עסקים קטנים ובינוניים מגביר את התחרות בשוק, והם מהווים מקור משמעותי ליצירת מקומות תעסוקה חדשים, הן בשל מספרם הרב והן בשל פריסתם הגאוגרפית הרחבה, שעשויה לעודד תעסוקה במרכז ובפריפריה כאחד.

הקרן החדשה צפויה להגדיל את היצע וזמינות האשראי לעסקים קטנים ובינוניים, באמצעות שילובם לראשונה של נותני אשראי מכל הסוגים, בהם בנקים, חברות כרטיסי אשראי, נותני אשראי חוץ בנקאי בעלי רישיון מורחב ומפעילי מערכת לתיווך באשראי בעלי רישיון מורחב (חברות אשראי P2P).

בנוסף, בקרן יוכנסו שיפורים רבים לטובת העסקים הקטנים והבינוניים. כך למשל, צפויה הקלה בדרישת הבטוחות, פורטפוליו מסלולים מגוון, במסגרתו ייפתח מסלול הון חוזר לטווח קצר בתנאים מועדפים, מסלולי השקעה עם תקופת החזר אשראי ארוכה, מסלולים ייעודיים ליצואנים וחקלאים, שיפורים בחוויית הלקוח והנגשת המידע ועוד. היקף האשראי בקרן צפוי לעמוד בשלב הראשון על כ-6 מיליארד שקל, ולחשב הכללי שמורה הזכות להרחיב את היקף האשראי בפעימות נוספות בהתאם לביקושים. הקרן צפויה להתחיל את פעילותה בחודשיים הקרובים.

הקרן החדשה היא שדרוג של קרן ההלוואות לעסקים קטנים ובינוניים שמופעלת בחשב הכללי מאז שנת 2016 ומהווה המשך לקרן המיוחדת להתמודדות עם משבר הקורונה שסיימה את פעילותה בחודש אפריל 2022. החל משנת 2016, מועד תחילת פעילותה של הקרן הקיימת, העמיד החשב הכללי באמצעות הקרנות השונות להלוואות בערבות מדינה לעסקים קטנים ובינוניים אשראי בהיקף כולל של למעלה כ-34 מיליארד שקל, מתוכו כ-8 מיליארד שקל לכ-20 אלף עסקים במסגרת הקרן הרגילה וסך של למעלה מ-26 מיליארד שקלים ליותר מ-80 אלף עסקים במסגרת קרן הקורונה.

שר האוצר אביגדור ליברמן: "קרן ההלוואות החדשה תסייע מאוד לבעלי העסקים הקטנים והבינוניים. המדינה תסייע להם להתמודד עם צורכי תזרים המזומנים, להשקיע ולהתפתח ובמקביל תביא לשיפור משמעותי של התחרות בשוק האשראי, ותאפשר לחברות כרטיסי אשראי, לנותני אשראי חוץ בנקאיים ולחברות אשראי P2P להציע הלוואות בערבות מדינה. משרד האוצר מחויב לבחון ולמצות כל דרך במטרה לסייע לעסקים קטנים ובינוניים שמהווים מנוע צמיחה מרכזי במשק הישראלי".

החשב הכללי יהלי רוטנברג: "קרנות ההלוואה בערבות מדינה הן כלי סיוע עיקרי של המדינה לעסקים קטנים ובינוניים שמהווים מנוע צמיחה מרכזי במשק. הביקוש להלוואות במסגרת הקרנות מדגיש את שיתוף הפעולה ההדוק בין החשב הכללי למערכת הפיננסית בתמיכה בעסקים קטנים ובינוניים באמצעות ערבויות המדינה. לראשונה אנו מאפשרים למגוון גופים פיננסים להעמיד הלוואות לעסקים בערבות מדינה, וזו במטרה להגדיל את התחרות ולשפר את תנאי ההלוואות לעסקים".

החלטתם שהגיע הזמן לשדרג את המזרן הישן שלכם? מזל טוב! אך רכישת מזרן חדש אינה פעולה פשוטה כפי שהיא עשויה להיראות במבט ראשון. מדובר בקנייה גדולה ומשמעותית, כיוון שמדובר במוצר אשר אמור לשרת אתכם במשך שנים רבות. לפניכם מספר טיפים שיסייעו לכם לקנות אחד חדש ואיכותי במחיר שלא יקרע לכם את הכיס.

- בחרו בחנות אונליין

כשאתם רוכשים מוצר מחנות רגילה, המחיר שלו טומן בחובו גורמים רבים הרבה יותר מערכו הגולמי בלבד. למעשה, ברכישת המוצר אתם משלמים גם על שכירות החלל, הארנונה, חשבונות המים והחשמל ועוד. לעומת זאת, אם תבחרו לרכוש מזרן מחנות המתמחה במכירות מקוונות בלבד, תיווכחו בכך שמחירו נמוך הרבה יותר כיוון שהוא כולל את מחיר הפיתוח, הייצור והשינוע שלו בלבד.

חברות המתמחות בשיווק מוצרים אונליין בלבד ללא מכירה אופליין יכולות למכור מוצרים באיכות גבוהה בעלי מחירים נמוכים משמעותית מחברות אחרות המוכרות את מוצריהן בחנות פיזית. המזרן מגיע עד אליכם ללא דמי משלוח.

- בחרו בבאנדלים

באנדלים הם בעצם חבילות של בסיסי מיטה ומזרנים הנרכשים יחד. מחירו של באנדל נמוך בצורה משמעותית מזה של מיטה ומזרן הנמכרים בנפרד, ובכך הוא מאפשר לכם לשדרג את כל מערכת השינה שלכם באותה הזדמנות. בין אם אתם מחפשים מזרן זוגי או יחיד, תוכלו למצוא חבילות באנדלים מסוגים שונים, הכוללים גם מיטות מתכווננות ומזרנים תואמים בעיצוב מינימליסטי, נקי ומודרני.

- חשבו לטווח הרחוק

אנשים רבים עושים את הטעות של קניית מזרנים זולים כדי לחסוך כסף. זו אולי נראית כמו אסטרטגיה טובה וחסכונית, אך למעשה היא אינה משתלמת לטווח הרחוק. מחיר זול בצורה יוצאת דופן מעיד על מוצר באיכות נמוכה, שכנראה ידרוש מכם להחליף אותו לעיתים קרובות. זה לא אומר שאנו ממליצים לכם לקנות דווקא את המזרן היקר ביותר שבנמצא. הנקודה היא שתנסו לא להסתנוור ממחירים זולים באופן לא מוסבר, כיוון שקשה מאוד לייצר מזרן איכותי במחיר נמוך מאוד. הקפידו לרכוש את המזרן שלכם מחברה מוכרת העונה על תווי תקן מחמירים, שתבטיח שאתם קונים מוצר שישרת אתכם למשך שנים רבות.

- תקופת ניסיון זה לא מותרות

בין אם אתם קונים את המזרן שלכם בחנות פיזית או בצורה מקוונת, חשוב מאוד לעשות זאת מחברה שמציעה תקופת ניסיון משמעותית. בדיקה בת מספר דקות של מזרן בחנות אינה בהכרח משמעותית – ייתכן כי הוא מרגיש נוח באותו רגע, אך ברגע שתגיעו איתו הביתה תגלו שאתם סובלים מכאבי גב בבקרים או ששנתכם אינה רציפה ואיכותית. במקרה כזה, תאלצו לקנות אחד נוסף ולהפסיד כסף רב שלא לצורך. חברות כמו פנדה מציעות תקופת ניסיון ארוכה ביותר של 100 לילות, שבהם תוכלו לקבל את המזרן במשלוח עד הבית ולנסות אותו במשך לילות רבים, ללא צורך בניילון, וללא אותיות קטנות. לאחר פרק זמן זה, אם תרגישו כי המזרן אינו עונה על ציפיותיכם, תוכלו להחזיר אותו ולקבל החזר כספי מלא.

- בחרו בחומר עמיד

מזרנים מסויימים הם עמידים יותר מאחרים, ומחזיקים מעמד למשך שנים רבות יותר. מזרן ויסקו, לדוגמה, עשוי מחומרים סינתטיים איכותיים במיוחד, והוא אינו מתבלה לאורך זמן ארוך מאוד. מזרנים העשויים מחומרים טבעיים נוטים להיות מושפעים יותר מפגעי הזמן, ובכך הם חסכוניים פחות.

כשהמחירים בשוק עולים קוראים לזה אינפלציה. כשהמחירים בשוק יורדים בגלל שאין ביקוש כתוצאה ממיתון, קוראים לזה דפלציה. ואיך קוראים למצב שבו המחירים עולים למרות שאין ביקושים, הצמיחה שלילית והאבטלה גבוהה? קוראים לזה סטגפלציה, הֶלְחֵֶם של המלים סטגנציה (קיפאון) ואינפלציה, וזהו החשש הגדול של קובעי המדיניות הכלכלית בעולם באמצע 2022.

זה התחיל באינפלציה שהרימה ראש אחרי שנים רבות שהיתה שרויה בתרדמת. הסגרים הארוכים בעקבות משבר הקורונה המתמשך גרמו לשיבושים בשרשרות האספקה בעולם ולמחסור בחומרי גלם, שגרם לעליית מחירי הסחורות. המלחמה באוקראינה העצימה עוד את התהליך, בהיותן של רוסיה ואוקראינה ספקיות גדולות של כמה מחומרי הגלם החשובים, כגון נפט (רוסיה) וחיטה (אוקראינה). והתוצאה – אינפלציה.

אלא שקברניטי הבנקים המרכזיים, שבידיהם כלים לריסון האינפלציה, בחרו להתייחס אליה במשך חודשים ארוכים, כאשר הופיעה עוד ב-2021, כאל תופעה זמנית והיו משוכנעים שתיעלם ככל שהעולם יחזור לשגרה. אבל עם חלוף הזמן התברר שעליית המחירים גם מאיצה וגם מתפשטת לרכיבים נוספים במדד המחירים, ואז הבינו בצמרת הכלכלית העולמית, ובראשה הפדרל ריזרב, הבנק המרכזי האמריקאי, שצריך להגיב.

הכלי העיקרי שעומד לרשות הבנקים המרכזיים בכלל ולרשות הפד בפרט לצורך ריסון האינפלציה הוא הריבית. ככל שהריבית גבוהה, המחירים אמורים לרדת. אבל הריבית היא גם חרב פיפיות. מצד אחד, עשויה לסייע בריסון האינפלציה ומצד שני עלולה להחליש את הצמיחה כי מחיר הכסף – הלוואות, משכנתאות – עולה, מה שעלול לגרום לעצירה של ביקושים ולעלייה באבטלה כי חלק גדול מכוח האדם כבר לא נדרש. כלומר, לעיתוי הפעלת נשק הריבית יש חשיבות גדולה.

הפד התמהמה

במרץ 2022 הכריז הפד על העלאת ריבית ראשונה של 0.25% לאחר כמה שנים שבהן לא זזה מהרמות האפסיות שבהן שהתה. בישיבתו הבאה כבר העלה אותה בעוד 0.5%, וכעת ברור לכולם כי תוואי העלאות הריבית יימשך. אבל למרות זאת, נראה כי הפד התמהמה ואיחר בהפעלת כלי הריבית, והאינפלציה "ברחה" לו. האינפלציה בארה"ב נמצאת כעת בקצב שנתי של מעל 8%, שלא נראה כמותו זה כארבעים שנה. כדי להצליח במשימת ריסון האינפלציה יצטרך הפד לנקוט גישה מאוד אגרסיבית עם הריבית, מה שעלול לעלות לו בחניקת הצמיחה במשק האמריקאי וגרירתו להאטה, בשעה שמחיריהן של חלק מהסחורות ממשיכים להיות גבוהים.

אם אומנם זה מה שיקרה מחד, והעלאת הריבית לא תספיק כדי לרסן את המחירים מאידך, הרי שארה"ב תיקלע למצב של סטגפלציה, ועלולה לגרור אחריה את העולם כולו.

איך יוצאים מזה?

איך אפשר לצאת מסטגפלציה? מדובר בתהליך ארוך וכואב, שבו צריך לבחור מאחד משני צדי המשוואה – או לתת לאינפלציה להשתולל בתקווה שהצמיחה גם תתחדש, או לדרדר את המשק למיתון כבד ואז לשקמו בצורה נקייה, ללא חובות.

אחת מתקופות הסטגפלציה המפורסמות בהיסטוריה של ארה"ב, התרחשה בשנות ה-70, כאשר אמברגו שהטילו מדינות אופ"ק על הנפט הוביל לעלייה חדה במחירו, מה שליבה את האינפלציה וחנק את הצמיחה הכלכלית. יו"ר הפד היה אז פול וולקר אשר בחר להתמודד עם הסיטואציה באמצעות ריביות גבוהה למשך תקופה ארוכה. המדיניות שנקט וולקר שלחה לעברו חצי ביקורת מחודדים, אבל בסופו של התהליך נחלצה ארה"ב מהמצב הבעייתי.

טפסים הם רע הכרחי עבור רוב העסקים. הם יכולים להיות גוזלים זמן, מייגעים ופשוט מעצבנים. אבל יש דבר אחד יותר גרוע ממילוי טופס: אי יכולת למלא אותו כי צריך לחתום על הטופס בצורה אלקטרונית. למרבה המזל, יש כמה אפליקציות שמאפשרות לך לעשות בדיוק את זה! כל מה שאתה צריך זה הטלפון או הטאבלט שלך והאפליקציה תסרוק את החתימה שלך ותכניס אותה לטופס בצורה אלקטרונית כדי שתוכל להמשיך את היום שלך. חלק מהאפליקציות הללו מאפשרות לך לחתום על מסמכים בזמן אמת, מה שאומר שאין המתנה כלל! זה קל כמו לצלם את החתימה שלך על מסך המכשיר שלך.

מקרי שימוש בטופס מקוון:

- טפסים מקוונים עם חתימות משמשים לעתים קרובות עבור שירות לקוחות, סקרים, איסוף נתונים וטפסי הזמנה.

- כאשר צרכן ממלא טופס מקוון עם חתימה, הוא מסכים לתנאים וההגבלות של הטופס.

- לעתים קרובות נדרשת חתימה כאשר אדם מסכים לתנאים ולהגבלות או מספק מידע אישי.

- ניתן להשתמש בחתימה אלקטרונית במקום בחתימה פיזית לצורכי נוחות.

חלק מהאתרים דורשים חתימה לפני שניתן לשלוח את הטופס. בדרך כלל, זה כדי להבטיח שהמשתמש אינו בוט או תוכנית ששולחת את הטופס. הדרך הקלה ביותר להוסיף חתימה לטופס מקוון היא באמצעות תמונה של חתימתך בכתב יד. ניתן לעשות זאת על ידי צילום החתימה שלך, סריקה או העתקה והדבקה ממסמך אחר. טפסים מקוונים משמשים בהקשרים רבים ושונים. הם משמשים לאיסוף נתונים ומידע, לבקשת משוב או לחתימה על חוזה. יש צורך בחתימה המצורפת למסמך או להסכם. מי שחתום על המסמך צריך להיות מזוהה בדרך כלשהי וזה נעשה בדרך כלל על ידי שאלת שמו ותאריך הלידה שלו.

אפשר לקבל חתימה דיגיטלית בטופס מקוון

השימוש הנפוץ ביותר בכך הוא לצורך חתימה על חוזים או הסכמים. השימוש בחתימה דיגיטלית יכול להיות שימושי במצבים בהם החותם צריך לחתום ולשלוח את המסמך ללא צורך בעותק מודפס. זה גם מספק נתיב ביקורת והוכחות לכך שהאדם שחתם היה למעשה מי שהוא אומר שהוא. טפסים מקוונים הופכים פופולריים יותר ויותר בימינו. הם משמשים לעתים קרובות כדי לאסוף נתונים, לקבל משוב או לחתום על חוזים. אבל מה אם יש צורך בחתימה פיזית? חתימה דיגיטלית היא סוג של חתימה אלקטרונית שבאמצעותה ניתן לזהות את מי שחתם על המסמך. חתימות דיגיטליות משמשות לעתים קרובות בעסקאות מקוונות כמו בנקאות, מסחר אלקטרוני ואפילו עצומות מקוונות.

השימוש בחתימות דיגיטליות הפך לפופולרי עד כדי כך שמדינות מסוימות העבירו חקיקה שמכירה בהן כחתימות תקפות על מסמכי נייר. אבל איך זה עובד? חתימה דיגיטלית נוצרת על ידי שימוש באלגוריתם קריפטוגרפי אסימטרי ליצירת זוג מפתחות – מפתח ציבורי ומפתח פרטי.

לפרטים נוספים ביקרו באתר שלנו בכתובת easy2sign.co.il