נהגים שייכנסו לעיר ירושלים עם כלי רכב מזהמים בירושלים ישלמו מעתה קנס של 500 שקל לרכב בבעלות פרטית ו-1,000 שקל לרכב של תאגיד. זאת בעקבות אישור של ועדת הכלכלה של הכנסת לבקשת משרד התחבורה לתקן את צו התעבורה, העוסק בעבירת קנס שנועדה לסייע בהסדרת התנועה של כלי רכב בבירה, לשם צמצום זיהום האוויר הנובע מתחבורה בעיר. התיקון נועד לאפשר לעיריית ירושלים לאכוף, באמצעות קנסות, את איסור הכניסה לעיר לרכב מזהם.

ראש צוות חקיקה בעיריית ירושלים, עו״ד שמואל שפט, הציג את התוכנית ואמר כי הכוונה היא לקנוס רכב מזהם שייכנס לעיר, ולבצע אכיפה באמצעות מצלמות. לדבריו, האכיפה תבוצע כלפי כל כלי רכב במדינת ישראל שרשום ברישיון הרכב שהוא מזהם. הוא הוסיף כי בישראל קיימים כ-30 אלף כלי רכב כאלה, וכי בכניסה לעיר יוצבו תמרורים שיודיעו על כך. עוד ציין עו"ד שפט, כי רכב מזהם מוגדר כרכב דיזל ישן, שיוצר לפני שנת 2005, שיש בו פליטה מוגברת של חלקיקים.

עו"ד שפט אמר כי עיריית ירושלים עדכנה את התוכנית התחבורתית, הרחיבה את התוכנית לכל ירושלים, וקבעה כי הקנס לרכב בבעלות פרטית יעמוד על 500 שקל, ועל רכב בבעלות תאגיד 1,000 שקל.

מנהל הפרויקט מטעם העירייה, תומר שנהר, אמר כי יצאו מכתבים רשומים לכל בעלי הרכבים המזהמים, המעדכן אותם על כך שהם נדרשים לפעול בהתאם לחוק ולהתקין מסנן. הוא הוסיף כי את התקנת המסנן יסבסד המשרד להגנת הסביבה, בסכום של 3,000 או 6,000 שקל.

ראש אגף תחבורה במשרד להגנת הסביבה, אמיר זלצברג, הסביר ש"יש תשתית של חקיקה ארצית שעליה ירושלים מסתמכת, עבירות הקנס קבועות ואין פה מצב שכל עירייה קובעת גובה קנס אחר. אנחנו מסייעים לעיריית ירושלים, וגם מסייעים לבעלי הרכב הישן להפחית את הזיהום, בין היתר דרך סבסוד של יותר מחצי העלות. נכון להיום במדינת ישראל הותקנו כ-7,000 מסננים על רכבי דיזל מזהמים. במידה ופקח עוצר לבדיקה רכב מזהם הוא בודק במסופון את מספר הרכב, ולפי זה רואה אם הרכב המזהם מותקן בו מסנן או לא".

זלצברג הוסיף, כי בחיפה וירושלים מדובר בתוכניות שצריכות לצאת לפועל, אך זה לא על שולחן הדיונים באף עירייה אחרת. הוא ציין, כי "בשנים האחרונות הירידה בזיהום האוויר היא מתונה, ואני מקווה שהפרויקט שאנחנו מדברים עליו יפחית דרמטית את זיהום האוויר".

ח״כ אורי מקלב, שמילא את מקומו של היו"ר, הציע ליישם תוכנית להורדת כלי הרכב המזהמים מהכביש לגמרי, באמצעות גריטה. הוא ביקש ממשרד התחבורה לבחון לתקצב את התכנית ולאפשר לבעלי רכבים ישנים לקבל 6,000 שקל תמורת העברת הרכבים המזהמים לגריטה. זלצברג השיב, כי "הייתה תוכנית לגריטת רכבי דיזל, אך הנתונים היו מאכזבים, 7,000 התקינו מסננים ורק אלף הגיעו לגריטה". ח״כ מקלב אמר כי הוא מעדיף שלבעלי הרכבים תהיה אופציה להחליט בין גריטה להתקנת מסנן.

בתום הדיון אישר ח"כ מקלב את התקנות, כאמור, אך ביקש להמתין עם היישום מספר ימים כדי לקבל תשובה סופית מהמשרד להגנת הסביבה באשר לאפשרות הגריטה. התיקון צפוי להיכנס לתוקף בעוד כחודש.

המלחמה בין רוסיה לאוקראינה כבר העלתה את מחירי הנפט, החיטה וסחורות נוספות, והיא משפיעה על כיסי הצרכנים בכל העולם, אבל כעת היא מכה בצרכנים האמריקאים באחד המקומות שהכי כואבים להם – תחנת הדלק. לראשונה אי פעם חצה מחיר הגלון (3.78 ליטר) את רף 4 הדולרים, והוא עומד כעת על 4.17 דולר. בכך שובר מחיר גלון הדלק את השיא הקודם שנרשם בו ביולי 2008, אז עמד על 4.11 דולר.

רוסיה היא אחת מיצואניות הנפט הגדולות בעולם, ורוב התפוקה שלה מגיעה לאירופה ולאסיה, אבל מחיר הנפט נקבע בשוקי הסחורות הגלובליים, ולכן ההשפעה ניכרת בכל מקום.

הסנקציות שהוטלו על רוסיה בעקבות הפלישה לאוקראינה החריגו את הנפט, אבל מדינות נרתעות מרכישת נפט ממנה בגלל הסנקציות שהוטלו על סקטור הבנקאות במדינה והקושי בהעברת כספים.

מחיר הגלון הוא הסמלים המרכזיים של יוקר המחיה בארה"ב. האמריקאים עדיין מתבססים בעיקר על תחבורה אישית, והמרחקים שהם עוברים ברכביהם הפרטיים גדולים. על פי נתונים של משרד האנרגיה האמריקאי, הוצאה על דלק למכונית מהווה כ-4% מהצריכה הכוללת, כך שככל שהמחיר מתייקר, כך כיסיהם של הצרכנים האמריקאים. מידלדלים.

למחיר הגלון יש גם משמעות פוליטית בארה"ב, והוא ידוע כפרמטר שעלול להפיל נשיאים מהשלטון אם הוא גבוה בצורה חריגה.

נכון לעכשיו נראה כי הכיוון של מחיר הגלון הוא רק עוד למעלה, כך שלנשיא ביידן מחכה הרבה עבודה.

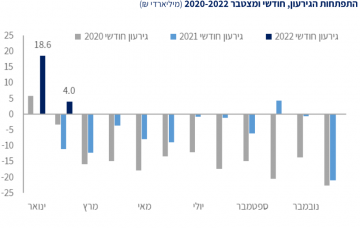

בחודש פברואר 2022 יובאו לישראל 23,258 כלי רכב (פרטיים) לעומת 15,181 בפברואר 2021. מדובר על עלייה בשיעור של 53.2%. כך עולה מנתונים שפרסמה רשות המסים על יבוא מוצרים בני קיימא. יבוא רכב מסחרי הסתכם ב-1,592 כלי רכב לעומת 1,352 בפברואר 2021, עלייה של 17.8%.

ברשות המסים מסבירים כי העלייה החדה ביבוא כלי רכב נוסעים נובעת מהקדמת יבוא בדצמבר 2020 ערב עדכון נוסחת מיסוי ירוק בנוסף לשינוי במיסוי כלי רכב היברידיים, על חשבון החודשים ברבעון ראשון 2021.

מתחילת השנה (חודשים ינואר-פברואר 2022) הסתכם יבוא כלי רכב נוסעים ב-45,072 לעומת 33,235 בתקופה המקבילה אשתקד, עלייה של 35.6%. יבוא כלי רכב מסחרי עלה ב-16.4% בתקופה זו והגיע להיקף של 2,821. העלייה נובעת בעיקרה מהשינוי במיסוי כלי רכב כאמור.

נתוני המגמה מצביעים על התמתנות ביבוא כלי רכב נוסעים החל מאוגוסט 2021.

ירידה ביבוא מוצרי חשמל ואלקטרוניקה

בכל הנוגע למוצרי חשמל ואלקטרוניקה, הרי שבחודש פברואר 2022 נרשמה ירידה ביבוא של מוצרי החשמל הלבנים לעומת פברואר 2021. במקררים, מכונות כביסה, מייבשי כביסה ומדיחי כלים חלה ירידה של 17.5%, 20.4%, 50.4% ו-8.5% בהתאמה.

במצטבר בחודשים ינואר-פברואר 2021 נמצא יבוא של מוצרי החשמל הלבנים בעלייה בהשוואה לתקופה מקבילה אשתקד, פרט למדיחי כלים. יבוא של מקררים, מכונות כביסה ומייבשי כביסה עלה ב-4.2%, 15.0% ו- 1.4% בהתאמה. יבוא של מדיחי כלים ירד, לעומת זאת, ב-21.7%.

ביבוא טלוויזיות נרשמה עלייה בשיעור של 54.8% בפברואר 2022 לעומת פברואר 2021. במצטבר העלייה מתונה יותר בשיעור של 21.3%.

הטיסות התחדשו, יבוא הסיגריות ירד

יבוא הסיגריות רשם ירידה של 1.4% בפברואר 2022, שנובעת ככל הנראה מעלייה ברכישות מחו"ל. בהכנסות ממס קנייה על יבוא סיגריות נרשמה ירידה בשיעור דומה של 1.5%.

ערך יבוא טבק אחר, הכולל טבק לעישון, טבק לנרגילות, טבק למקטרת, סיגרים ויחידות טבק לחימום, ירד אף הוא בפברואר 2022 בשיעור של 22.4% לעומת פברואר 2021. כאמור, חלק מהירידה מוסבר ע"י חזרה לרכישות בחו"ל. הכנסות ממס קנייה על טבק אחר ירדו בשיעור של 24.6%.

סה"כ ערך כלל היבוא בחודש פברואר 2022 הסתכם בכ –8.1 מיליארד דולר, עלייה של 28.6% לעומת ערך היבוא בפברואר 2021. העלייה מוסברת בחלקה ע"י גידול ביבוא בפרקים רבים, ביניהם כלי רכב ודלק.

נתוני מגמה מצביעים על עלייה בערך יבוא החל מיולי 2020.

מנתוני ינואר 2022 עולה כי נרשמה עליה בכמויות השיווק של בנזין וסולר בשיעורים של 23.1% ו- 12.6% בהתאמה. העלייה נובעת בעיקרה מצמצום בפעילות המשק בינואר 2021, בעקבות סגר והגבלות תנועה על רקע נגיף הקורונה.

הנמכת תקרות היא אחת הפעולות הנפוצות בשיפוצים ואפילו בכניסה לבית חדש כשהשיטה הנפוצה והמומלצת בדרך כלל היא לעשות את זה באמצעות עבודות גבס. אך למרות שמדובר בפעולה מאוד נפוצה, יש כמה עקרונות חשובים שצריך להבין לפני שמנמיכים תקרה, החל מכאלה שקשורים באיכות העבודה והתוצאה ועד כאלה שקשורים בבטיחות העבודה.

מתי צריך להנמיך תקרה, איך עושים את זה, כמה עולה להנמיך תקרה ואיך תוודאו שהנמכת התקרה שלכם תתבצע באופן הנדרש? לפניכם כל התשובות במדריך שיעשו לכם סדר ויסייע לכם להגיע את התקרה המושלמת.

סוגי הנמכות תקרה

הנמכת תקרה היא שם קצר למגוון פעולות וחומרי גלם שלוקחים חלק בתהליך. אפשר להבחין בין מספר סוגים של הנמכות תקרה כשבדרך כלל הפעולה מתבצעת באמצעות עבודות גבס אך יש יוצאים מן הכלל.

- חיפוי תקרה / טיח יבש

אחת העבודות הפשוטות ביותר ולמען האמת זה לא ממש הנמכה של התקרה. חיפוי תקרה נועד במקרים שבהם רוצים לצפות את התקרה בלוחות גבס ולהחליף את הצורך בשימוש בטיח מלכלך.

חיפוי תקרה מתאים כשישנה תקרת בטון או כאשר הטיח בתקרה הקיימת אינו תקין מסיבה כזאת או אחרת. חיבור לוחות באופן ישיר אל התקרה הקיימת או באמצעות פרופילים יכול להיעשות בתוך פרק זמן קצר מאוד וכמעט בלי לכלוך ולצפות את התקרה הקיימת באופן חלק.

- הנמכת תקרה כוללת

זאת ההנמכה הנפוצה ביותר שבמסגרתה מעוניינים להנמיך תקרה קיימת לגובה הרצוי. הפעולה יכולה להתבצע בשתי דרכים. הראשונה והנפוצה היא עבודות גבס והשנייה שמקובלת בעיקר במשרדים ושטחים מסחריים היא באמצעות התקנת תקרה אקוסטית.

- הנמכת תקרה למזגן

התקנת מזגן מרכזי או מיני מרכזי מחייבת הנמכה של התקרה על מנת שניתן יהיה להסתיר את התעלות של המיזוג באופן נאה.

גם הפעולה הזאת מתבצעת באמצעות הנמכת תקרה בגבס וחשוב לציין שבשנים האחרונות הנמכות תקרה דומות מבוצעות גם כדי להטמיע ספרינקלרים ותשתיות כאלה ואחרות.

- תקרה צפה

בשונה מההנמכות שציינו עד כה, המטרה של תקרה צפה הוא בעיקר ליופי ותקרה צפה מגבס בהחלט עומדת במשימה באופן הטוב ביותר.

בתקרה צפה אנו מנמיכים חלק מהתקרה באופן עיצובי שבשילוב עם תאורה מתאימה יכול להיות דבר שמשדרג באופן ניכר סלונים אך גם עסקים.

איך מנמיכים תקרות בגבס?

מאחר ש-90% ואף יותר מהנמכות התקרה הן באמצעות עבודות גבס, בחרנו למקד את ההסבר בשיטה הנפוצה כל כך, ולמרבה ההפתעה ישנם לעתים קרובות פערים בין האופן שצריך לבצע הנמכת תקרה בגבס לבין האופן שבו הנמכות תקרה מתבצעות בפועל.

כשמנמיכים תקרה בגבס צריך לקחת בחשבון שני שיקולים מרכזיים. הראשון הוא הבטיחות והשני הוא הנראות.

נושא הבטיחות הוא קריטי במיוחד אך אם עובדים לפי התקנים אז ניתן לומר שאפשר לישון בשקט. מנמיכים תקרה בגבס או בכל שיטה אחרת? וודאו שהיא עומדת בתקנים ואף דרשו מסמך שמאשר זאת או לפחות קבלה שמעידה על כך שהעבודה נעשתה על ידי בעל המקצוע.

בכל מה שקשור לנושא הנראות חשוב להדגיש שבניגוד לעבודות טכניות אחרות, עבודות גבס משלבות טכניקה עם רמה מסוימת של אומנות. כל עוד מבצעים הנמכה פשוטה, לא צריכים כישורים מיוחדים מלבד עבודה נכונה אך אם בחרתם בתקרה צפה או הנמכת תקרה למזגן, כדאי לוודא שאיש הגבס עובד באופן נכון ולפי טעמכם. תוכלו לוודא את זה באמצעות סקירת תיק העבודות שלו.

הנמכת תקרת גבס צריכה להיעשות באמצעות התקנת שלד עשוי מפרופילים מתאימים שעליהם מוצמדים לוחות הגבס באמצעות ברגים.

לאחר מכן צריך למרוח שפכטל ולהחליק הכל 3 פעמים ורק לאחר ייבוש סופי של החומר ניתן לשייף ולצבוע.

כמה עולה הנמכת תקרת גבס?

המחיר של הנמכת תקרת גבס משתנה בהתאם לסוג ההנמכות שעליהן פרטנו בתחילה, ובמידות של התקרה. לפניכם מחירים נפוצים של הנמכות תקרה שלקוחים מתוך מחירון עבודות גבס.

- חיפוי תקרה באמצעות גבס: החל מ-100 ש״ח לכל מטר רבוע.

- הנמכת תקרה פשוטה: החל מ-120 ש״ח לכל מטר עבודה.

- הנמכת תקרה למזגן: החל מ-130 ש״ח למטר.

- הנמכת תקרה צפה: החל מ-140 ש״ח למטר.

מה משפיע על מחיר הנמכת תקרה?

בוודאי שמתם לב שברשימת המחירים שהצגנו, רשמנו החל מסכום ספציפי. הסיבה היא שהמחירים אומנם נמדדים לכל מטר אך לא ניתן להשוות הנמכת תקרה של שני מטר להנמכת תקרה של 20 מטר וברור שככל שהתקרה גדולה יותר, כך המחיר לכל מטר ילך ויהיה זול יותר לעומת עבודות גבס קטנות שבהן המחיר יעלה באופן יחסי ככל שהתקרה קטנה.

בנוסף למחירים האלה צריך לשקלל תוספות שונות שאתם עשויים להיות מעוניינים בהן כדוגמת תאורה נסתרת או גלויה.

בעניין מחיר של הנמכת תקרת גבס חשוב לציין שאתם עשויים לקבל מספר הצעות מחיר שונות לחלוטין אך חשוב להבין על מה משלמים ומה מקבלים ובהחלט יכולים להיות מצבים שבהם הצעות מחיר גבוהות לא יספקו לכם תמורה טובה יותר וכבר היו מקרים שבהן הצעות מחיר יקרות הציגו מפרט פחות טוב מהצעות מחיר זולות יותר.

הדרך הטובה ביותר להבין איזו הצעת מחיר משתלמת היא לבקש מפרט עבודה לכל הנמכת תקרה וכך תוכלו לחשוף את ההצעות הטובות לעומת היקרות.

איך להזמין את איש הגבס הנכון?

אין ספק שכדי להנמיך תקרה חשוב לעבוד רק עם איש גבס מקצועי ואמין. לפניכם מספר עקרונות שיסייעו לכם לעשות את זה בלי להסתבך.

- עבדו רק עם איש גבס בעל המלצות ותיק עבודות מרשים שקולע לטעמכם.

- בטיחות בהנמכת תקרה היא ערך עליון. וודאו שההנמכה נעשית לפי התקנים ובקשו מסמך שמאשר זאת.

- בהנמכת תקרה בגבס צריך להבין אם העבודה כוללת הכל קומפלט לרבות 3 שכבות שפכטל ו-2 שכבות צבע.

- השוו מספר הצעות מחיר של אנשי גבס מומלצים והתמקדו במפרט העבודה כדי להבין איזו הצעה באמת יותר משתלמת.

- חלקו את התשלומים לפחות לשני חלקים – אחד בתחילה (בערך 30% מערך העבודה) ואחד בסיום העבודה.

- חתמו על הסכם עבודה שמאשר את כל ההסכמות לרבות העמידה בתקנים.

בסיכומו של דבר אין ספק שהנמכת תקרה היא אחת האפשרויות הטובות ביותר לשדרוג הדירה או העסק אך כדי לעמוד במשימה ולהשיג את התמורה הטובה ביותר לכספכם, עליכם להבין מה עושים ואיך זה מתבצע.

רק כך ניתן יהיה לכמת את המחיר ולענות על שתי המטרות – הנמכת תקרה איכותית במחיר הוגן ואטרקטיבי.

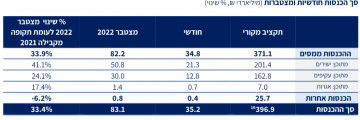

גירעון המדינה כאחוז מהתוצר ממשיך לקטון בפברואר ועומד על כ-2.2% תוצר, לעומת 3.2% בינואר. כך עולה מאומדן ראשוני שפרסם משרד האוצר.

במונחים מספריים מסתכם הגירעון ב-35 מיליארד שקל. בפברואר עצמו נרשם עודף לראשונה זה 15 שנה, אשר עמד על כ-4 מיליארד שקל, לעומת גירעון של 11 מיליארד שקל בפברואר אשתקד. מתחילת השנה נמדד עודף מצטבר של כ-22.6 מיליארד שקל לעומת גירעון של כ-11.2 מיליארד שקל בתקופה המקבילה אשתקד.

עיקר ההסבר לירידה בגירעון המצטבר ממשיך להיות הגידול החריג בהכנסות המדינה לצד הירידה המתמשכת בהוצאות תוכנית הסיוע הכלכלי, וזאת בשל התאוששות המשק.

הכנסות המדינה מתחילת השנה עמדו על כ-83.1 מיליארד שקל, המשקפים גידול של כ-33.4% לעומת התקופה המקבילה אשתקד. ההוצאות מתחילת השנה עמדו על כ-60.5 מיליארד שקל, והן משקפות קיטון של 17.6% לעומת התקופה המקבילה אשתקד.

בהודעה נפרדת פירט משרד האוצר את רכיב הכנסות המדינה ממסים בפברואר. אלה הסתכמו ב-34.8 מיליארד שקל, עלייה של 19% לעומת פברואר 2021. מתחילת השנה הסתכמו הכנסות המדינה ממסים ב-82.2 מיליארד שקל, עלייה של 23.7% לעומת התקופה המקבילה אשתקד.

עליית מחירי חומרי הגלם תביא את האינפלציה לחצות את קו ה-4% בחודשים הבאים. ההשפעה על מדד תשומות הבנייה תהיה משמעותית עוד יותר על רקע העובדה שכמחצית מהמדד מורכב מסחורות מיובאות. כך מעריכים כלכלני הראל ביטוח ופיננסים בראשות הכלכלן הראשי עפר קליין.

לדבריהם, הפגיעה בצמיחה הגלובלית תגיע גם היא לישראל, אך בשיעור מתון יחסית לאירופה לאור המומנטום החזק בכלכלה וחוזקו של שוק התעסוקה. בנוסף, לישראל תלות נמוכה יותר בשינויים קצרי טווח במחירי האנרגיה בעולם (תודות למאגר הגז, מחירי חשמל מפוקחים ומבנה המיסוי על הדלק) והמשקל הנמוך יותר של התעשייה בתוצר.

עוד אומרים בהראל כי למרות הירידות החדות בשוקי המניות בעולם והנהירה לדולר ("נכס חוף מבטחים"), השקל נותר חזק; מתחילת המלחמה השקל התחזק ב-2% מול סל המטבעות (פיחות של 2% מול הדולר מול ייסוף של 3% מול האירו). יצוא השירותים של ישראל, שעלה ב-38% ב-12 החודשים האחרונים (מנוכה עונתיות במונחים דולריים), הוא אחד מהגורמים המרכזיים לכך. להערכת כלכלני הראל, נתוני מאזן התשלומים לסוף 2021 (לפני עליות מחירי חומרי הגלם) שיתפרסמו בחמישי הקרוב ידגישו זאת. ברבעון הבא הנתונים יהיו הרבה פחות טובים.

אירופה: הצמיחה תיפגע, הריבית בינתיים לא תעלה

באשר לעולם אומרים בהראל כי זעזוע ההיצע בעולם כתוצאה מהמלחמה ממשיך להחריף. ההדים יורגשו בכל העולם עם אינפלציה גבוהה יותר וצמיחה נמוכה יותר מההערכות של לפני מספר שבועות.

הצמיחה באירופה תיפגע, אך לא מדובר על מיתון לאור המומנטום החיובי לאחר הסרת הגבלות הקורונה והיכולת של הממשלות הגדולות להרחיב את המדיניות הפיסקאלית.

על פי האומדן הראשוני, האינפלציה בגוש האירו עלתה ל-% בפברואר, כאשר מחירי האנרגיה תרמו כ-3.5 נקודות אחוז לכך. במחירים הנוכחיים, האינפלציה תמשיך ותעלה בחודשיים הקרובים. בהראל מעריכים כי בהחלטת הריבית בגוש האירו בחמישי הקרוב נראה עדכון חד כלפי מעלה בתחזית האינפלציה. למרות זאת הם סבורים שהבנק יאותת שכרגע שאין בכוונתו לצמצם את המדיניות המרחיבה לאור הסכנות לצמיחה ואי-היכולת שלו להשפיע על מחירי האנרגיה שהם המקור העיקרי לאינפלציה. בנוסף, להערכתם הבנק ידגיש שהוא מוכן להזרים נזילות למערכת הבנקאית האירופאית במידת הצורך לאור החשיפות למערכת הפיננסית הרוסית.

ארה"ב: הריבית תעלה במנות קטנות בגלל העלייה באינפלציה

באשר לארה"ב צופים כלכלני הראל כי הפגיעה בכלכלתה תהיה נמוכה יותר, לאור מקורות האנרגיה העצמאיים שלה, אך העלייה החדה במחירי הדלק תמתן את הגידול בצריכה הפרטית.

לדבריהם, צפויה עלייה עקבית בריבית בחודשים הקרובים ברבע נקודת אחוז בכל פעם. יחד עם זאת, להערכתם ההתרחשויות בעולם יקשו כרגע על הבנק המרכזי להעלות את הריבית במנות גדולות יותר גם כאשר האינפלציה תחצה את קו ה-8% בחודשים הקרובים.

יתרות מטבע החוץ של בנק ישראל הסתכמו בסוף חודש פברואר 2022 בסך 207,065 מיליון דולר, קיטון בסך של 1,692 מיליוני דולרים לעומת סוף החודש הקודם. מדובר בהמשך מגמה של ירידה שנרשמה גם בינואר 2022. רמת היתרות ביחס לתוצר המקומי הגולמי עמדה על 45.1%.

בבנק ישראל מספקים שני הסברים לקיטון ביתרות המט"ח:

א. שערוך יתרות מטבע חוץ בסך של כ-1,108 מיליון דולר.

ב. העברות הממשלה לחו"ל בסך של כ-838 מיליון דולר.

מאידך, אומרים בבנק ישראל, הקיטון קוזז בחלקו על ידי העברות המגזר הפרטי בסך של כ-254 מיליון דולר.

לאחרונה, על רקע המלחמה שפרצה בין רוסיה לאוקראינה, התחזק הדולר והוא נסחר כעת ברמה של כ-3.2 שקלים. זאת לאחר שבמשך השנה האחרונה נחלש המטבע האמריקאי ונע סביב רמות שקרובות ל-3 שקלים לדולר, מה שגרם לבנק ישראל לרכוש מט"ח בהיקף מצטבר של כ-30 מיליארד דולר בניסיון לייצב את המטבע.

שיעור האבטלה במשק עמד על 3.8% במחצית הראשונה של פברואר. כך פרסמה הלשכה המרכזית לסטטיסטיקה. מדובר בעלייה קלה לעומת שיעור בלתי מועסקים של 3.7% בנרשם במחצית השנייה של ינואר.

מבחינה מספרית מדובר על 161.6 אלף מובטלים כעת לעומת 155.4 אלף במחצית השנייה של ינואר.

שיעור המועסקים שנעדרו זמנית מעבודתם כל השבוע בשל סיבות הקשורות בנגיף הקורונה בשילוב עם הבלתי מועסקים עמד על 4.3%, לעומת 4.2% במחצית השנייה של ינואר.

שיעור הלא משתתפים בכוח העבודה שהפסיקו לעבוד בגלל פיטורים או סגירת מקום העבודה ממרץ 2020 בשילוב המועסקים הנעדרים זמנית מעבודתם כל השבוע בגלל סיבות הקשורות לנגיף הקורונה והבלתי מועסקים עמד על 5.5%, ללא שינוי לעומת המחצית השנייה של ינואר 2022.

287 אלף משקי בית ב-330 יישובים בפריפריה יוכלו להתחבר לסיבים אופטיים תוך שנה ושלושה חודשים לאחר זכו במכרז קופת התמרוץ של משרד התקשורת. 29% מהיישובים הזוכים הם מהמגזר הערבי, 37% מהמגזר החרדי ו-34% משקי בית יהודים לא חרדים ובערים מעורבות. כלל האזורים שזכו במכרז הם אזורים בהם פרישת הסיבים לא כדאית כלכלית וחברת בזק בחרה שלא לפרוש בהם סיבים.

בין הישובים הזוכים: בני ברק, אום אל-פאחם, מודיעין עילית, אשדוד, רהט, ביתר עילית, קלנסווה, בית שמש, כפר קרע, אכסאל, ערערה, טבריה, ניצנה, ארז ועוד.

לחברות הזוכות במכרז יינתן פרק זמן של שנה ושלושה חודשים מיום בו יתוקן רישיונן, להשלמת חובות הפרישה ולאספקת השירותים לכל דורש באזור, ולכן הצפי הוא לפרישה מאסיבית בשנת 2022, שתקרב את מדינת ישראל ליעד הנגשה של 70% ממשקי הבית, ומשאיר בקופת התמרוץ פחות מ-8% ממשקי הבית. משרד התקשורת יחייב את החברות הזוכות במכרז לספק למתחרותיהן שירות סיטונאי על גבי הרשת שתיפרש על ידן ולהציע שירותים לצרכנים, ובכך לקדם תחרות באזורי התמרוץ.

במסגרת מתווה הסיבים הקבוע בחוק שעבר בכנסת בדצמבר 2020 הוקמה קופת התמרוץ שאליה מופקדים 0.5% מהכנסות חברות התקשורת בשנה. בשנת 2021 הכנסות אלו עמדו על כ-84 מיליון שקל. 98% מסכום זה יחולק לחברות הזוכות במכרז שיעמדו במחויבויותיהן כמענקים לסבסוד עבור פרישת הרשת המתקדמת באזורי התמרוץ (כל אזורי התמרוץ כוללים כ-18% ממשקי הבית בישראל ואזורי התמרוץ הזוכים מהווים כ-11%). האזורים הזוכים מהווים כ-60% מאזורי התמרוץ.

האינטרנט המהיר והטכנולוגיה המתקדמת מהווים מנוע צמיחה משמעותי בפיתוח המשק והכלכלה במדינות רבות ברחבי העולם. מחקרים שנעשו במדינות בהן נפרשה רשת מתקדמת מבוססת סיבים אופטיים הראו כי בעקבות הפרישה חל גידול בתמ"ג ובפריון וצומצמו פערים כלכליים-חברתיים. המכרז הנוכחי הוא ראשון מתוך סדרת מכרזים שמטרתם לחבר את כל אזורי התמרוץ לרשת מתקדמת.

לדברי שר התקשורת, יועז הנדל, "אנחנו שמחים לבשר היום על האזורים הזוכים במכרז קופת התמרוץ שהוקמה במסגרת מתווה הסיבים, כדי לדאוג שאף יישוב מרוחק, ואף מגזר לא יישאר מאחור. קופת התמרוץ היא הפרחת השממה ב-2022. תשתיות מתקדמות ואינטרנט מהיר ביישובי הפריפריה, במגזר החרדי ובמגזר הערבי קריטיות לסגירת הפערים, והשתלבות בחברה ובכלכלה הישראלית. תוצאות המכרז הן בשורה מדהימה לפריפריה: שליש מכלל היזורים הזוכים הם במגזר הערבי. במגזר החרדי אנחנו נראה מהפכה של ממש שתפתח אפשרויות תעסוקה, חינוך והשכלה חדשות. תוך כשנה 97% מבתי האב באזורי התמרוץ במגזר החרדי יהיו נגישים לאינטרנט מהיר. כמעט כל איו"ש תיפרש בעקבות המכרז, והפרישה שם תעמוד על 90% ממשקי הבית באזורי התמרוץ. במסגרת המכרז הייתה לי הסמכות לתת תיעדוף לאזורים מסוימים והחלטתי לתת קדימות לאזורי הגבולות ובעקבות כך כ-70% מאזורי הגבולות ייפרשו. מדובר בלא לא פחות ממהפכה חברתית וכלכלית שתהווה מנוע צמיחה למשק כולו".

ההתפתחויות הגיאופוליטיות האחרונות מביאות גם את כלכלני בבית ההשקעות אי.בי.אי (IBI) לעדכן מעלה את תחזית האינפלציה שלהם לשנה הקרובה. לדברי רפי גוזלן, הכלכלן הראשי של אי.בי.אי, ההידרדרות הגיאו-פוליטית בעקבות הפלישה של רוסיה לאוקראינה מלבה את האינפלציה מצד מחירי הסחורות וזאת מחשש לשיבושים באספקת אנרגיה וסחורות חקלאיות. חששות אלו הובילו לעלייה חדה במחירי הספוט של מרבית הסחורות המרכזיות. המשק הישראלי אומנם מאופיין ברגישות נמוכה יחסית למחירי האנרגיה, גורם שמציב אותו עם אינפלציה נמוכה בהשוואה למרבית המדינות בשנה האחרונה, אך עליית המחירים האחרונה במקביל לעליית מחירי הסחורות החקלאיות מביאה את אי.בי.אי להעלות את את תחזית האינפלציה לשנה הקרובה בכ-0.5% כלפי מעלה מסביבה של 1.5%-2% (1.7%) לסביבה של 2%-2.5% (2.3%). עם זאת ובדומה לעולם, אומרים באי.בי.אי, תמהיל האינפלציה מגביר אמנם את הסיכון כלפי מעלה בטווח הקרוב, אך מוריד את הסיכון האינפלציוני לטווח הבינוני, שכן האינפלציה עד כה מיובאת ברובה ובנוסף ההתפתחויות עד כה בשוק העבודה ממשיכות לשקף עליית שכר בהתאם למגמה שנצפתה טרום המשבר ולא התאפיינה בלחצים אינפלציוניים משמעותיים.

מבחינת הריבית, אומרים באי.בי.אי, העלייה בציפיות לאינפלציה לטווח הבינוני לרמות של מעל ל-3% בימים האחרונים, תומכת בהעלאת הריבית באפריל. עם זאת, חשוב לציין כי מעבר להצהרות מצד הבנק על העלאה הדרגתית ולא מהירה בריבית, הרי שלבנק ישראל יש מרווח תמרון גבוה יותר מאשר זה של ה-FED, על רקע נקודת מוצא נוחה יותר מבחינת האינפלציה בפועל, והן על רקע רגישות נמוכה יותר למחירי האנרגיה. למרות זאת, התמחור בשוק הבין בנקאי כמעט ולא הושפע מההתפתחויות בעולם, והוא ממשיך לנוע סביב 4-5 העלאות עד לסוף השנה. להערכת אי.בי.אי, זהו תמחור אגרסיבי מדי בשלב זה ובבית ההשקעות מצפים לכ-2-3 העלאות בלבד עד לסוף השנה.

מעבר לעלייה באינפלציה, השווקים מתחילים לתמחר גם פגיעה בצמיחה

באופן כללי אומרים באי.בי.אי כי ההרעה במישור הגיאו-פוליטי היוותה גורם דומיננטי בהשפעתו על השווקים גם בשבוע החולף, תוך שהיא באה לידי ביטוי בירידה בנכסי הסיכון לצד עלייה במחירי הסחורות. החששות מפני התרחבות העימות הצבאי ומפני שיבושים בשוקי הסחורות מוסיפים להוות גורמי סיכון מרכזיים, בפרט לאחר הסנקציות החריפות שהוטלו על רוסיה והרטוריקה בימים האחרונים על אמברגו על הנפט הרוסי, שכבר החל לקבל ביטוי בדיסקאונט עמוק של מחיר הנפט הרוסי ביחס לברנט. צעדים אלו הובילו מחד לצניחת הרובל, להפסקת מסחר בנכסים רוסיים ולסגירת הבורסה הרוסית, ומאידך לירידות חדות בשוקי המניות, בפרט באירופה, תוך היחלשות של המטבעות האירופאיים, בפרט במזרח אירופה. המדדים המובילים באירופה צנחו בשיעור חד של 7%-10%, כך שבמקביל לירידה חדה בתשואות איגרות החוב הממשלתיות, נרשמה עלייה חדה בפרמיית הסיכון הגלומה במדדים אלו תוך ירידה במכפילים העתידיים לרמות דו ספרתיות נמוכות. למעט גלישה לתרחיש של מיתון חריף בגוש היורו, פרמיית הסיכון הנוכחית משקפת תמחור נוח במבט לטווח הבינוני. בעוד העלייה בפרמיית הסיכון באירופה מובנת על רקע הרגישות הגבוהה יותר למלחמה בין רוסיה לאוקראינה, היא בולטת מאוד בהשוואה לעלייה המתונה יחסית שנרשמה בארה"ב. לדברי אי.בי.אי, סביר להניח שהמשך הידרדרות במצב יגרור גם עלייה משמעותית יותר בפרמיית הסיכון בארה"ב, בפרט כאשר מתחילה להתחדד השונות בתגובה בין הבנקים המרכזיים, כלומר העלאת ריבית בארה"ב לעומת דחיית הצמצום המוניטארי בגוש היורו. להערכת אי.בי.אי, עד להתבהרות התגובה הרוסית לסנקציות החריפות סביר לצפות להמשך תנודתיות גבוהה בשווקים תוך עלייה רוחבית נוספת בפרמיית הסיכון בשווקים, שתבוא לידי ביטוי בלחץ שלילי על נכסי הסיכון (מניות ומרווחי אשראי), פוטנציאל לעלייה נוספת במחירי הסחורות והתחזקות של הדולר.

אחת הדרישות הראשונות של רשויות המס מן העוסק הפטור, היא הצהרת ההון.

הדרישה למילוי ולהגשה של הצהרת הון תגיע זמן קצר לאחר פתיחת תיק עוסק פטור במע"מ ובמס הכנסה, כאשר הצהרה זו אינה נוגעת כלל להכנסות העסק בשלב האמור.

הצהרת הון היא הצהרה המפרטת את כלל הנכסים, ההון העצמי, הקרנות והחסכונות של המצהיר, ומיועדת לאפשר לרשויות המס לערוך השוואה והתאמה בין מצב ההון להכנסות המוצהרות לאורך השנים.

הצהרת הון תכלול גם את הנכסים והון הרשומים על שם בן/בת הזוג, וכאלה הרשומים על שם ילדים אשר גילם מתחת לגיל 18.

חשיבות הצהרת ההון הראשונה לעוסק פטור

הצהרת הון נדרשת על ידי רשויות המס למילוי ולהגשה מדי חמש שנות מס.

הצהרת ההון הראשונה של כל עוסק פטור מכל סוג חשובה במיוחד, שכן היא שתהווה את הבסיס להשוואה בכל הצהרות ההון הבאות אחרי לאורך השנים. פערים גדולים בין הצהרות ההון יצטרכו להיות מגובים בהכנסות מוצהרות מתאימות.

מה חשוב לכלול בהצהרת הון

הצהרת ההון תכלול פירוט מלא של כל שווה ערך כסף הקיים ברשות המצהיר. בין הנכסים שחשובים להצהרה:

נכס נדל"ן- נכס נדל"ן אשר מצוי בבעלות מלאה או חלקית של העוסק. דירת מגורים, דירה להשקעה, בעלות על נכס מסחרי: חנות, משרד, בית מלאכה, קרקע להשקעה. ערכו של נכס הנדל"ן בהצהרת הון יהיה סכום רכישת הנכס, ולא תחשיב על פי שמאות עכשווית.

רכב פרטי- רכב פרטי או מספר רכבים המצויים בבעלות התא המשפחתי.

חסכונות והון– חסכונות בנק, סכום כסף בעובר ושב, קרנות השתלמות, קופות גמל ופנסיה, מטבע חוץ, הון אשר נצבר בביטוח חיים.

ניירות ערך– במידה וקיים תיק השקעות בניירות ערך ובמטבעות חוץ וקריפטו

רכוש פרטי– מכירי חשמל, תכשיטים, רהיטים וכל פריט יקר ערך אחר.

התחייבויות ומשכנתאות– יש לפרט בהצהרת הון לעוסק פטור, ולמעשה בכל הצהר הון, קיומה של משכנתא כנגד נכס נדל"ן, ו/או קיום של הלוואות והתחייבויות אחרות.

מתנות וירושות– מתנות שהתקבלו ללא תמורה מבני משפחה, לרבות נדל"ן והון.

נכסים והון בחו"ל– אחזקה ובעלות מלאה או חלקית על נכסים בחו"ל, חשבונות בנק בחו"ל.

הצהרת הון לעוסק פטור וכל עסק זעיר נדרשת להגשה בתוך120 ימים מרגע דרישת רשויות המס להצהרה כזאת.

ההצהרה תוגש על טופס רשמי של רשות המיסים ( טופס 1219 ניתן להורדה באתר רשות המיסים).

להצהרת ההון המדווחת יש להוסיף מסמכים ואסמכתאות לכלל ההצהרות המפורטות (דוגמת חוזה רכישת נכס נדל"ן, רישיון רכב ובעלות על כלי רכב, אסמכתאות למשכנתא והלוואות, קבלות בגין רכישת נכסים יקרי ערך).

מילוי הצהרת הון שניה והצהרות הון נוספות

בעת הגעת מועד המילוי של הצהרת ההון השנייה, ואף של אלה שיבואו אחריה, חשוב למלא את ההצהרה אל מול הצהרת ההון הראשונית שמולאה, ולבחון את התאמת הגידול בהון העצמי האישי אל מול ההכנסות המדווחות.

ניתן למלא הצהרת הון באופן עצמאי, אולם מדובר באחת ההצהרות המורכבות והחשובות, המגדירה את ההתנהלות אל מול רשויות המס לשנים ארוכות קדימה. עם הקמתו של עסק תחת רישום עוסק פטור, מומלץ לפנות להדרכה ולהכוונה של יועץ מס מקצועי מוביל בתחומו, המתמחה בניהול תיקי עוסק פטור.

יועץ מס ומנהל חשבונות מומחה יוכל לסייע לעסק בתהליכי ההקמה, התכנון הכלכלי, הרישום והדיווח של העסק אל מול רשויות המס, לקבוע מקדמות תשלום ריאליות לביטוח הלאומי לשמירה על זכויות העוסק ולהימנעות מצבירת חובות, למצות הטבות והקלות אפשריות במס, להגיש דיווחים שנתיים כנדרש, וכמובן למלא ולהגיש דו"ח הצהרת הון ראשונה וכן את אלו שיידרשו אחריה.

המלחמה באוקראינה מעלה את סיכון התגברות האינפלציה במשק. כך מעריכים כלכלני בית ההשקעות מיטב דש בראשות הכלכלן הראשי אלכס זבז'ינסקי. בשל כך, מעלים במיטב דש את תחזית האינפלציה ל-12 החודשים הבאים ל-3.2%.

לדבריהם, הסיבות העיקריות לעדכון הן מדד מחירי הסחורות של בלומברג שעלה בחודש האחרון בשיעור של כ-16%, העלייה הגבוהה ביותר מאז 1974. סחורות רבות התייקרו בעשרות אחוזים מתחילת השנה. מחיר הפחם שמשקלו בתעריף החשמל עומד על כ-20% עלה בכ-160%. כמו כן, ממש לא בטוח שהמחירים יחזרו בקרוב לרמות טרום המלחמה באוקראינה. רוסיה ככל הנראה תישאר תחת הסנקציות או חלקן. יצוין כי אף סנקציה שהוטלה עליה מאז 2014 לא הוסרה. ארה"ב אף שוקלת להפסיק רכישות נפט ומזוט ממנה. גם הספקת הסחורות מאוקראינה לא צפויה להתחדש בקרוב, בוודאי במקרה שרוסיה תכבוש אותה; קצב עליית מדד המחירים ליצרן באירופה עלה ל-30.6%. קיים קשר ארוך טווח בין מדד זה לבין מדד המחירים לצרכן ללא הדיור בישראל שמרמז שקיים סיכון לעלייה נוספת בקצב האינפלציה; בעקבות הרעה חריפה במצב הכלכלי, צפויה להגיע עלייה גדולה מאוקראינה ומרוסיה. גל עלייה משמעותי יגביר ביקושים בכלל ובפרט לדיור, במיוחד לדירות להשכרה שנמדדות במדד המחירים. כל אלה מתרחשים, לדברי כלכלני מיטב דש, כאשר בינתיים המשק צומח בקצב גבוה, תוך ביקושים מקומיים חזקים, התגברות האינפלציה ומדיניות מוניטארית מקילה מאוד.

שוק המניות המקומי יבלוט לטובה

עוד אומרים במיטב דש כי למרות שלא נכלל ב-MSCI Europe, שוק המניות המקומי צפוי להמשיך ולבלוט לטובה. לדבריהם, בשנה האחרונה זרמו קרוב ל-4 מיליארד דולר לשוק המניות בת"א כספי זרים, שיא של כל הזמנים. כניסת הזרים לשוק המניות המקומי עשויה לשקף ביצועים עודפים של כלכלת ישראל שצמחה בקצב כמעט הגבוה ביותר בעולם בשנה שעברה, מגזר טכנולוגיה מפותח, אינפלציה נמוכה יותר וסיכונים פיסקאליים קטנים יותר מאשר במדינות רבות. בחינת הפרמטרים העיקריים הנוכחיים, כגון מכפיל רווח, מכפיל הון ומכפיל מכירות (לפי בלומברג) של כל אחד ממדדי המניות העיקריים ביחס לשנים 2010-2022 מצביעה שהתמחור של מדד ת"א 125 ביחס למכפילי העבר לא שונה משמעותית בהשוואה למדדים העיקריים באירופה, יפן והשווקים באסיה וזול יותר מאשר בארה"ב.

באשר לעולם אומרים במיטב דש כי הנתונים הכלכליים האחרונים בארה"ב היו בסה"כ די טובים, אך למרות זאת האירועים האחרונים מעלים חשש שהתמונה עלולה להשתנות בחודשים הקרובים, והסיכונים לצמיחה התגברו: החרפת סיכון האינפלציה והשפעתו על הצמיחה; השפעת הרעה בתנאים הפיננסיים על הפעילות הכלכלית; ריסון מוניטארי; עלייה בסיכון הגיאופוליטי.

עם זאת, במיטב דש לא מעריכים שכל אלה ישנו את החלטת הפד להעלות ריבית. להערכתם, כדי לבלום את האינפלציה, ה-FED יצטרך להעלות ריבית לרמה גבוהה יותר ובמהירות גדולה יותר מהערכת השוק שמגלם כעת שהריבית תגיע לשיא ברמה של כ-2% בשנת 2023. לדבריהם, גישה זו של הבנק המרכזי האמריקאי נכונה הרבה יותר מאשר הרעיונות שקוראים לחכות עם עליית ריבית בגלל המלחמה.