הוועדה המחוזית לתכנון ובניה אישרה להפקדה את התכנית להתחדשות עירונית "פינוי-בינוי" ברחוב גולומב בשכונת קריית יובל בירושלים.את התכנית, המקודמת על ידי עיריית ירושלים, בשיתוף משרד הבינוי והשיכון ובאמצעות מינהלת להתחדשות עירונית בחברת מוריה, יזמו תושבי רחוב גולומב 23, אשר התארגנו לקידומה במתחם.

התוכנית הממוקמת ברחוב גולומב מול פארק דניה, כוללת פינוי של 112 יח"ד קיימות בבניין אחד בן 12 כניסות, ובינוי של 6 מבנים חדשים – בני 15 קומות ומגדל בן 31 קומות בצומת הרחובות גולומב –בוליביה. בנוסף, במסגרת הפרויקט יוקמו במתחם גני ילדים ומעונות יום, ולאורך חזית הפרויקט תוקם טיילת חדשה ופארק ציבורי פתוח.

בקשת נציגות הדיירים של רחוב גולומב – יזמי התוכנית, המיוצגים על ידי עו"ד מיכל ליבן, הייתה שעיריית ירושלים באמצעות המינהלת להתחדשות עירונית במוריה, המנהלת את הפרויקט במסלול רשויות מקומיות של משרד הבינוי והשיכון, יקדמו את התכנון המפורט עבור הדיירים וכי מכרז לקבלן מבצע ייערך רק לאחר השלמת תהליך התכנון. מתכונת זו הגבירה את הוודאות כי הפרויקט ייצא לפועל בסופו של דבר והקטינה את משקל הדיירים הסרבנים.

פרויקט גולומב מהווה פרויקט הדגל של המינהלת להתחדשות עירונית בכל נושא בחינת מערכות וטכנולוגיות ירוקות והוא ייבנה בסטנדרטים של בנייה ירוקה, זאת על מנת להוזיל את עלויות התחזוקה השוטפות במתחם. פרויקט גולומב הינו במסגרת 44 פרוייקטי "פינוי בינוי" המקודמים בירושלים, עם פוטנציאל בינוי של למעלה 11,000 יחידות דיור.

ניר ברקת, ראש העיר ירושלים: "המפתח להצלחה של פרויקטים ב'פינוי-בינוי' הוא התארגנות התושבים. כאשר היוזמה באה מהשטח זו חובה שלנו כמערכת העירונית לתת לתושבים את כל התמיכה שהם זקוקים לה, על מנת שהפרויקט ייצא לפועל ומשרד השיכון משתף אתנו פעולה בעניין הזה. אני מזמין תושבים נוספים לפנות אלינו. בירושלים קיים הפוטנציאל להקים באופן מיידי למעלה מ-30 אלף יחידות דיור, באמצעות התחדשות עירונית – בדרך זו נוכל להשאיר את הזוגות הצעירים בירושלים ולא לפגוע בשטחים ירוקים בעיר".

דורון נויוירט, מנכ"ל חברת מוריה: "אנו מברכים על אישור תכנית גולומב ורואים בכך צעד חשוב בקידומו של הפרויקט כולו. זה פרויקט יוצא דופן שכן הדיירים יזמו אותו והתארגנו בצורה מרשימה. לתפיסתנו, אין ספק שפרויקט בו הדיירים מתארגנים באופן עצמאי באמצעות מינהלת יהיה ישים יותר. המודל שלנו הוא לסייע למינהלות התושבים הבאות בתור לממש את הפרויקט שלהן".

אחד האקזיטים הגדולים בשוק המוקמי – KLA רוכשת את אורבטוק תמורת 3.4 מיליארד דולר – פרמיה של כ-10% על מחיר השוק. באופנהיימר סבורים שהרוכשת עשתה עסקה טובה.

סרגיי וסצ'נוק אנליסט בכיר של אופנהיימר אומר כי – "חברת אורבוטק (ORBK) היא המלצתנו החזקה לאורך כמעט עשור, היא מדורגת Outperform תקופה ממשוכת. החברה נרכשת על ידי חברת KLA-Tencor (KLAC) האמריקאית תמורת כ-69$ למניה. מדובר בעסקה במזומן ובמניות: KLAC משלמת על מניית ORBK סכום של 38.86$ במזומן ועוד 0.25 מניות KLAC. העסקה משקפת שווי של 3.4 מיליארד דולר, או 3.2 מיליארד דולר בנטרול מזומני אורבוטק.

"כמה תובנות בהקשר זה:

KLAC מעריכה את שוק היעד של ORBK בכ-2.5 מיליארד דולר. זה כפול מתחזית של אורבוטק עצמה ל-2020 שדיברה על הכנסות של 1.25 מיליארד דולר.

העסקה צפויה לתרום באופן מיידי לרווחיות KLAC, כאשר בנוסף צופה KLAC סינרגיות תפעוליות של 50 מ'$ ברמה שנתית

תמחור העסקה משקף למניית ORBK מכפילי רווח של 20 ל-2018 ושל 16.7 ל-2019.

KLAC הכריזה במקביל על תכנית רכישת מניות עצמית של 2 מיליארד דולר, שתיושם 12-18 חודשים לאחר השלמת רכישת אורבוטק – על מנת לנטרל את הדילול של הנפקת מניות במסגרת העסקה.

KLAC הנה השחקנית המובילה בתחום בקרת תהליכי ייצור השבבים – עם נתח שוק של 51%.

בעבר ניסתה KLAC להתמזג עם מתחרתה Lam Research (LRCX) בעסקה של מעל 10 מיליארד דולר, אך מיזוג זה נתקל בבעיה רגולטורית של הגבלים עסקים. לעסקת אורבוטק אמורות להיות פחות התנגדויות רגולטוריות, כיוון שאין חפיפה בין פעילויות של שתיהן, והן עוסקות בתחומים שונים לחלוטין. עדיין, צריך לקבל אישורים מכל המדינות, במיוחד מסון, שוק היעד המרכזי של אורבוטק.

מעניין כי מקור פעילות הצגים השטוחים (FPD) של אורבוטק היה דווקא ב-KLAC. אורבוטק רכשה את פעילות KLAC בתחום הצגים עוד ב-1995, ובנתה על בסיסה מנוע צמיחה משמעותי."

להערכת ארי וואלד, האסטרטג הטכני של אופנהיימר, תופעת הירידה במתאם בין סקטורים שונים של שוק המניות האמריקאי מדגישה את חשיבות בחירת אפיקי השקעה ספציפיים ברמת הסקטורים והמניות הבודדות, זאת בניגוד לתיזת השקעה בשוק הכללי. דוגמא בולטת לכך היא המתאם השלילי של מדד ה-S&P500 עם הסקטורים הדפנסיביים של תשתיות (Utilities) ונדל"ן (REIT) , שני סקטורים שמושפעים לרעה מעליית התשואות של אגרות החוב האמריקאיות. אפיקי השקעה מוטי דיווידנד מציגים באופן כללי ביצועי חסר לעומת שוק המניות הכללי, הן עקב מידת רגישות גבוהה לעליה בתשואות האג"ח והן עקב משקל חסר לסקטורים המובילים. לדוגמא, קרן הסל Vanguard High Dividend ETF (סימול: VYM) מחזיקה בנתח של 18% בסקטור הטכנולוגיה (לעומת משקל של 25% של הסקטור במדד ה-S&P500 ) הציגה ביצועי חסר במהלך השנה האחרונה. לעומת זאת, אפיקי השקעה בעלי ביטא גבוהה, כגון מגזרי הטכנולוגיה והפיננסים, רשמו ביצועי יתר הן לעומת המדד הרחב והן לעומת אפיקים סולידיים, כאשר הסקירה מדגישה בהקשר זה את קרן הסל PowerShares S&P 500 High Beta ETF (סימול: SPHB).

מבחינת החשיפה הגיאוגרפית, אנו ממשיכים להעדיף את שוק המניות האמריקאי על פני השווקים האירופאיים, וצופים המשך ביצועי חסר לקרן הסל מגודרת המטבע WisdomTree Europe Hedged Equity ETF(סימול: HEDJ). בסקטור הבריאות, האסטרטג הטכני של אופנהיימר מעדיף את מגזר המכשור הרפואי על פני מגזר התרופות, וממליץ על קרן הסל iShares US Medical Devices ETF (סימול: IHI) ועל מניותEW, IDXX ו-ISRG. בנוסף, הוא מדגיש פעם נוספת את תיזת ההשקעה במגזר התעבורה, הן באמצעות קרן הסל iShares Transportation Average ETF (סימול: IYT) והן באמצעות השקעה במניות החברות המובילות בתחום זה: חברת המשלוחים FedEx (סימול: FDX), שמדורגת Outperform באופנהיימר ונמנית על רשימת "אופקים רחבים" וחברת הרכבות Union Pacific (סימול: UNP).

גיל דטנר, אנליסט תקשורת וקמעונאות בלאומי שוקי הון, מפרסם היום תגובה ראשונית לדוחות ויקטורי:

4Q17A

4Q17E

Δ

Revenue

409

400

2%

Gross profit

100

96.7

3%

Gross margin

24.4%

24.2%

EBIT

12.0

10.8

11%

EBIT margin

2.9%

2.7%

Net Income

7.2

8.0

-9%

EPS

0.53

0.59

-10%

ויקטורי פרסמה תוצאות חזקות לרבעון הרביעי, שלמעט הרווח הנקי היו מעל הצפי שלנו, וזאת בשל הוצאות חד פעמיות של 1.4 מ' ש"ח ושיעור מס גבוה יחסית. מה שבלט לחיוב זה גידול נאה בחנויות הזהות, לצד שיפור ברווחיות.

המכירות גדלו ב-18.5%, על רקע צמיחה של 6% במכירות בחנויות הזהות, ופתיחה של שש חנויות חדשות במהלך 2017 – במיקומים שניתן להעריך כי מאופיינים במכירות למ"ר גבוהות. כמו כן, השקת אתר האינטרנט החדש תרמה לגידול בהכנסות, כאשר לפי הדוחות, מכירות האתר עמדו על כ-4% מסך המכירות ב-2017.

במבט קדימה, המכירות צפויות להמשיך לצמוח על רקע הצמיחה בשוק, הגידול בשטחי המסחר הממוצעים – כתוצאה מחנויות שנוספו במהלך 2017 – ובשל פתיחה של ארבע חנויות חדשות שמתוכננות ל-2018. מנגד, החברה מתכוונת לסגור שני סניפים בטווח הקצר.

רווחיות גולמית. שיעור הרווחיות עלה מ-24.2% ל-24.4%. לדעתנו מדובר בשיפור עקב גידול במחזור המכירות, וגם לאור תנאי תחרות יותר נוחים.

רווחיות תפעולית. הוצאות התפעול עמדו על 21.5% מסך המכירות, ללא שינוי בהשוואה לרבעון המקביל. סך הכל מדובר בתוצאה טובה, בהתחשב בעלייה בשכר המינימום ובהוצאות הקשורות להשקת האתר החדש. הרווחיות התפעולית השתפרה ל-2.9% מ-2.5%, כאשר הרווח התפעולי גדל ב-18.2%.

אנו מצפים לראות המשך שיפור ברווחיות בטווח הקצר, בשל הגידול במחזור המכירות, השיפור בפעילות המקוונת (החברה מעריכה כי האתר יגיע לאיזון תפעולי ב-2018) ולאור שיפור משמעותי בתנאים עם ישראכרט.

הרווח הנקי קטן ב-16%, נוכח הוצאות אחרות (פחת מואץ שקשור לסגירת שני סניפים), בהשוואה להכנסות אחרות ברבעון המקביל. כמו כן, שיעור המס ברבעון עמד על כ-30% בהשוואה לשיעור של 24% ברבעון המקביל.

שורה תחתונה. נושא הרווחיות היה מקור לדאגה בשלושת הרבעונים הראשונים של השנה, אך ברבעון האחרון אנו רואים שיפור במגמה – שלהערכתנו צפוי להימשך. זאת, בשילוב עם נתוני מכירות טובים, מכניסים שוב עניין למניה.

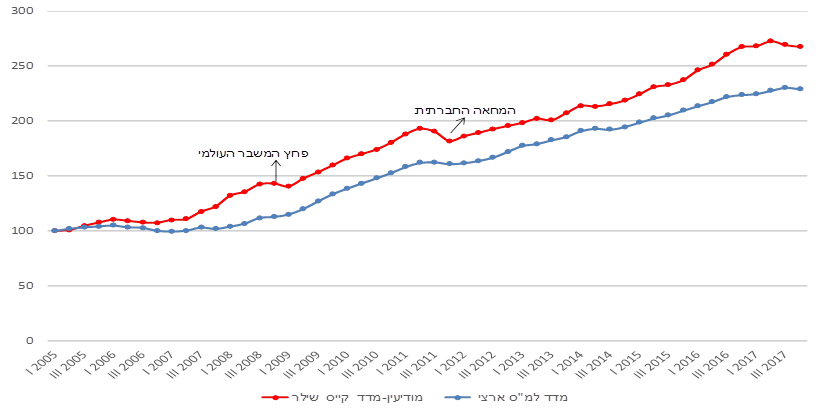

הכלכלן הראשי במשרד האוצר ערך סקירה מקיפה על מחירי הנדל"ן למגורים במודיעין, אחת הערים המבוקשות ביותר בעשור האחרון בקרב הזוגות הצעירים ומשפרי הדיור. העובדה לפיה פעילות המשקיעים במודיעין, גם בתקופת הגיאות בשוק הנדל"ן, היתה נמוכה משמעותית מאשר ברמה הארצית, מעלה שאלה, באיזו מידה עליית מחירי הדירות בעשור האחרון, כפי שמשתקפת ממדד הלמ"ס, תואמת את השתנות מחירי הדירות במודיעין.

בניתוח שנערך על בסיס כלל העסקאות במודיעין, כפי שמדווחות לרשות המסים, ובהתבסס על שיטת קייס-שילר נמצא כי בין השנים 2017-2005 עלו מחירי הדירות בעיר בשיעור חד של 168% (נומינלית) , גבוה מקצב עליית מחירי הדירות ברמה הארצית באותה תקופה. עם זאת, הפער בעליית המחירים בין מודיעין לרמה הארצית "נפתח" בשנים טרם פרוץ המשבר העולמי. יתכן והעליה הפחות חדה במחירי הדירות במודיעין בשנים שלאחר הורדת הריבית מוסברת לפחות בחלקה בהיותה של עיר זו יעד פחות "אטרקטיבי" עבור המשקיעים.

הממצאים העולים ממדד קייס-שילר לשני הרבעונים האחרונים של 2017 מצביעים על ירידת מחירים במודיעין, זאת לראשונה מאז תקופת המחאה החברתית. העליה החדה ברמת המינוף של הרוכשים, בפרט הזוגות הצעירים, כמו גם השדרוג "הצנוע" יותר של משפרי הדיור בעיר, עשויים לרמז כי ירידת מחירים זו אכן מבשרת על שינוי מגמה במחירי הדירות במודיעין.

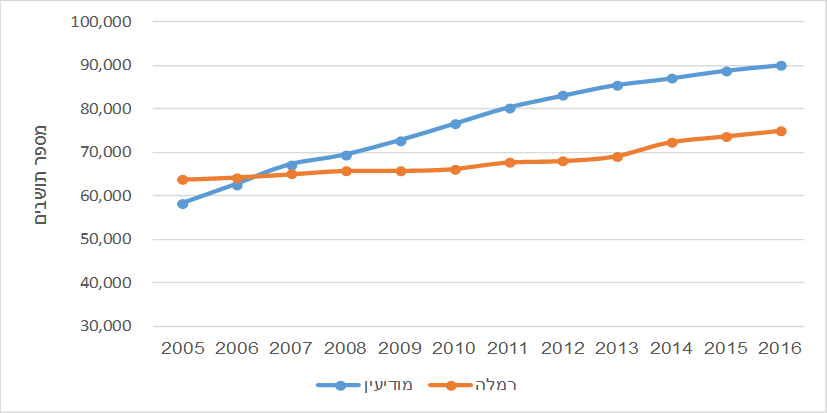

בין השנים 2016-2005 גדלה אוכלוסיית העיר בשיעור חד של 55%, מ-58 אלף תושבים בשנת 2005 ל-90 אלף תושבים בשנת 2016 (לפי נתוני הלמ"ס). הגידול המואץ באוכלוסיית מודיעין בולט במיוחד ביחס לערים אחרות באזור השפלה, דוגמת רמלה, כפי שניתן לראות בתרשים ש1: בעוד שבשנת 2005 הייתה אוכלוסיית מודיעין קטנה ב- 9% מאשר ברמלה, בשנת 2016 גבוה מספר תושבי מודיעין ב-20% מאשר ברמלה. בכך יש לציין התממש חששם של ראשי הערים הסמוכות למודיעין,לפיו הגידול באוכלוסיית מודיעין יפגע בקצב צמיחתן שלהן (אם כי מובן שקצב גידולן של הערים האחרות מושפע גם מגורמים אחרים).

הגידול המהיר באוכלוסיית מודיעין בעשור האחרון מוצא ביטוי גם במספר העסקאות לרכישת דירות בעיר, כאשר אלו הסתכמו בעשרים אלף דירות (חדשות ויד שניה). כאשר בוחנים כיצד התפתח מספר עסקאות זה על פני העשור האחרון, ניכרים היטב השינויים שחלו בשוק הנדל"ן ברמה הארצית, גם בעיר מודיעין עצמה: החל מהצניחה במספר העסקאות עם פרוץ המשבר העולמי, הגידול החד בעסקאות עם הורדת הריבית לרמות שפל, ועד לקיפאון בשוק בשנה האחרונה. ראה תרשים ש2. עם זאת, כפי שיפורט, השפעת חלק מאותם ארועים על מודיעין לא הייתה זהה לזו שנמצאה ברמה הארצית.

העובדה לפיה מודיעין מאופיינת בביקוש גבוה של הזוגות הצעירים, ובמקביל, בשיעור נמוך יחסית של משקיעים, מוצאת ביטוי בין היתר בנקודות זמן שונות בהן הגיעו רמות העסקאות בעיר לרמת השפל ולרמת השיא שלהן בעשור האחרון, בהשוואה לרמה הארצית. כך, הרמה הרבעונית הנמוכה ביותר של עסקאות במודיעין בעשור האחרון נרשמה במהלך הרבעון השלישי של 2011, אשר עמד בצל המחאה החברתית. סך העסקאות שבוצעו במהלך רבעון זה במודיעין עמד על 136 דירות בלבד, נמוך אף מרמת השפל הקודמת שנרשמה במהלך הרבעון האחרון של 2008, על רקע המשבר העולמי. מנגד, ברמה הארצית, חרף ירידה ניכרת במספר העסקאות בתקופת המחאה החברתית, עדיין לא ירדה היא אל מתחת לרמתה ברבעון האחרון של 2008. במקביל, בעוד שברמה הארצית, רמת השיא ההיסטורי במספר העסקאות נרשמה ברבעון השני של 2015, על רקע הקדמת רכישות של משקיעים טרם העלאת מס הרכישה, העובדה לפיה פעילות המשקיעים במודיעין פחות דומיננטית מאשר ברמה הארצית, מצאה ביטוי בין היתר ברמת עסקאות נמוכה יותר באותו רבעון בהשוואה לרמות שנרשמו במהלך מספר רבעונים בשנים 2010-2009, השנים במהלכן נרשמה עליית המחירים החדה ביותר (ברמה הארצית, עפ"י מדד הלמ"ס).

ממצא נוסף הראוי לציון בבחינת התפתחות העסקאות במודיעין בעשור האחרון, הינו הירידה המתונה שנרשמה במהלך ההמתנה לתכנית מע"מ אפס. כך, בעוד שברמה הארצית, סך הרכישות בתקופת ההמתנה למע"מ אפס היה גבוה ב-34% בלבד מרמת השפל שנרשמה ברבעון האחרון של 2008, במודיעין, רמת העסקאות בתקופת ההמתנה למע"מ אפס היתה גבוהה פי 2.4 מאשר עם פרוץ המשבר העולמי. ממצא עשוי לרמז על ספק גבוה יותר בקרב הרוכשים הפוטנציאליים בעיר מודיעין לגבי השפעת מהלך זה על הורדת מחירי הדירות, בהשוואה לאופן בו נתפשה השפעת תכנית זו על מחירי הדירות בקרב כלל הציבור. בהקשר זה יש לציין כי מאז הרבעון השלישי של 2016 ולפחות עד הרבעון האחרון של 2017, נמצאת רמת העסקאות במודיעין על רמה רבעונית הנמוכה מזו שנרשמה בעיר במהלך תקופת ההמתנה למע"מ אפס. ברמה הארצית נרשמה תופעה דומה רק בשני הרבעונים האחרונים של 2017.

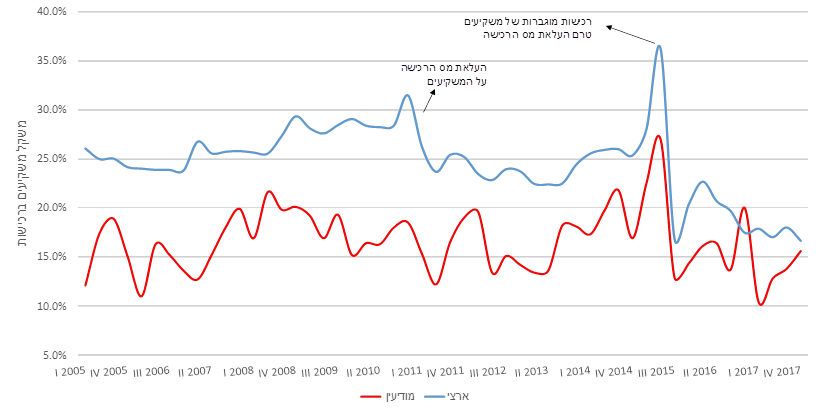

כפי שצוין, מודיעין "מזוהה" בעיקר עם רכישות של זוגות צעירים ומשפרי דיור, ובמידה פחותה של משקיעים, בהשוואה לרמה הארצית. עובדה זו מביאה לכך שאחד השינויים המהותיים ביותר בשוק הנדל"ן ברמה הארצית בשנתיים האחרונות- הירידה הדרמטית במשקל המשקיעים בסך העסקאות, פחות בולט במודיעין. כפי שניתן לראות בתרשים ש3, בעוד שבין הרבעון האחרון של 2017 לרבעון השני של 2015 (טרם הכבדת המיסוי על המשקיעים) צנח משקל המשקיעים ב-20 נקודות אחוז, במודיעין ירד משקלם ב-11 נקודות אחוז "בלבד". בכך, מאז המחצית השניה של 2017 דומה משקל המשקיעים ברמה הארצית לזה של מודיעין.

העובדה לפיה פעילות המשקיעים במודיעין, גם בתקופת הגיאות בשוק הנדל"ן, היתה נמוכה משמעותית מאשר ברמה הארצית, כאשר "תרומתם" של המשקיעים לעליית המחירים החדה בעשור האחרון, נתמכת במחקרים אמפיריים, מעלה שאלה, באיזו מידה עליית מחירי הדירות בעשור האחרון, כפי שמשתקפת ממדד הלמ"ס, תואמת את השתנות מחירי הדירות במודיעין. על מנת לענות על שאלה זו, מופו כלל העסקאות שנערכו במודיעין מאז שנת 2005 ועד תום 2017, ובאמצעות שימוש בשיטת קייס-שילר (הידועה גם כשיטת "המכירות החוזרות" נאמד השינוי במחירי הדירות במודיעין, ברמה הרבעונית בין השנים הנ"ל. יודגש כי מיפוי העסקאות התבצע בעזרת מאגרי המידע הפנימיים של רשות המסים, הכוללים מעבר לנתונים הגלויים לציבור, של מספרי הגושים והחלקות, גם את נתוני הזיהוי של הרוכשים והמוכרים. עניין זה הינו אקוטי ליצירת בסיס הנתונים. שכן, שיטת קייס-שילר מתבססת על התחקות אחר מחיר אותה הדירה בכל פעם "שחוזרת" היא לשוק. לפיכך, כאשר נעשים שינויים במספור הגושים והחלקות (בעגה המקצועית:פרצלציה) ייגרעו עסקאות אלו מהמדד, שכן, לא יתאפשר מעקב אחר אותה הדירה שעברה שינוי של מספר גוש/חלקה (בתרחיש גרוע יותר, בכתוצאה מפרצלציה יתכן מצב ובו דירה קיבלה ערך גוש-חלקה של דירה אחרת. לפיכך שימוש בבסיס נתונים כזה עלול ליצור מצב בו מבוצעת השוואה בין שתי דירות שונות) העובדה לפיה מאגרי המידע הפנימיים של רשות המסים כוללים גם פרטים מזהים על המוכרים ועל הרוכשים, מאפשרת "מעקב" אחר אותה הדירה, מעצם ההתחקות אחר רוכש הדירה, מהמועד בו רכש את הדירה, ועד למועד בו מכר אותה (וכן הלאה: מעקב אחר הרוכש "החדש", עד שהוא בתורו ימכור את אותה הדירה). מובן, שעצם אמידת מחירי הדירות בשיטת קייס-שילר מצמצמת אמנם את בסיס הנתונים רק לזה של דירות יד-שניה, אולם מאחר ובממוצע, בעשור האחרון, מרכזות עסקאות אלו כ-80% מסך העסקאות בדירות, יש במדד זה כדי לשקף את הנעשה בפלח השוק המשמעותי בשוק הנדל"ן.

הממצאים מלמדים כי עליית מחירי הדירות במודיעין בשנים 2017-2005 היתה בשיעור חד מזה העולה ממדד הלמ"ס. כך, בעוד שמדד הלמ"ס מצביע על עליה (נומינלית) של 129% בין תחילת שנת 2015 לסוף שנת 2017, עליית מחירי הדירות במודיעין בתקופה זו נאמדת ב-168%. עם זאת, כאשר מפלחים את התקופה לעיל לשתי תקופות: זו שעד פרוץ המשבר העולמי ולזו שלאחריו (כאשר יש לזכור שהמשבר העולמי הוא זה שהביא לירידה החדה בריבית) נמצא כי במודיעין עליית המחירים היתה פחות חדה בשנים שלאחר הורדת הריבית , בהשוואה לעליית המדד הארצי באותה תקופה. מנגד, נמצאו פערים גדולים בקצב עליית מחירי הדירות בשלוש השנים טרם פרוץ המשבר העולמי.

אין בידינו די נתונים כדי להסביר את הפערים בקצב העליה במחירי הדירות בין שתי התקופות לעיל, בין מודיעין לבין הרמה הארצית, בפרט את הפער בשנים טרם המשבר העולמי. בהקשר זה יש לציין כי עיקר הפער מתרכז בשנת 2008 עצמה. כך, בעוד שמחירי הדירות במודיעין רשמו עליה ממוצעת של 20% בהשוואה לשנת 2007, עלו מחירי הדירות עפ"י מדד הלמ"ס ב-7.6% "בלבד". אשר לתקופה שלאחר הורדת הריבית (2017-2008), יתכן והעליה הפחות חדה במחירי הדירות במודיעין (בהשוואה לרמה הארצית) מוסברת לפחות בחלקה בהיותה של עיר זו יעד פחות "אטרקטיבי" עבור המשקיעים.

הבחינה ארוכת הטווח של השתנות מחירי הדירות, יש בה כדי להקהות את הפערים בהשתנות מחירי הדירות בין מודיעין לבין הרמה הארצית בתקופה האחרונה, קרי שני הרבעונים האחרונים של 2017. כך,בעוד שברמה הארצית, עפ"י מדד הלמ"ס, מחירי הדירות הוסיפו לעלות גם ברבעון השלישי אשתקד, בקצב דומה לזה של הרבעון השני, ומואץ ביחס לרבעון הראשון, מדד קייס-שילר במודיעין מצביע על ירידה חדה יחסית, של 1.3%. עפ"י נתונים ארעיים של מדד הלמ"ס, ירידת המחירים הגיעה גם לרמה הארצית ברבעון האחרון אשתקד, כאשר שיעור הירידה דומה לזה שנרשם במודיעין באותו הרבעון

יתכן והקדמת ירידת המחירים במודיעין כבר ברבעון השלישי, מוסברת לפחות בחלקה בירידה החדה יותר במספר העסקאות בעיר, בפרט בקרב רוכשי דירה ראשונה. כך, בעוד שברמה הארצית ירדו רכישות אלו, "במחירי שוק" (דהיינו, בניכוי רכישות במסגרת מחיר למשתכן) בשנת 2017 בשיעור של 11% בהשוואה לשנת 2016, במודיעין שיעור הירידה כפול מזה. בהקשר זה יש לציין כי מודיעין הינה אחת הערים המבוקשות ביותר במסגרת מכרזי "מחיר למשתכן", כאשר במסגרת תכנית זו צפויות להימכר אלפי דירות.

מוקדם לקבוע האם ירידת מחירי הדירות במודיעין בחצי השנה האחרונה הינה בבחינת שינוי מגמה. יש שטוענים שבדומה למה שאירע לאחר המחאה החברתית, בעקבותיה נרשמה גם כן ירידת מחירים במשך שני רבעונים רצופים (בשיעור מצטבר של 5.8%), יתפרצו מחדש הביקושים עם תום המכירות במסגרת פרוייקט זה. קשה לקבוע באיזו מידה אכן מי שלא יזכה לרכוש דירה במסגרת תכנית זו יפנה לרכוש דירה "במחירי שוק", אולם ניתוח רמות המחירים ורמות השכר של רוכשי דירה ראשונה, כמו גם של משפרי הדיור במודיעין, מעלה ממצאים שיש בהם כדי להציב את הטענה לעיל בסימן שאלה.

בתרשים ש7 מוצגים מחירי הדירות שרכשו זוגות צעירים במודיעין בשלוש תקופות שונות במהלך העשור האחרון, ורמות השכר של משקי בית אלו. נציין כי בניתוח זה התמקדנו בפלח השוק של הדירות החדשות (ללא מחיר למשתכן") כדי להימנע מאפשרות לתמהיל שונה של רכישת דירות חדשות ודירות יד שניה במהלך שלוש תקופות אלו.

הממצאים מלמדים כי בעוד שבין השנים 2012-2008 לוותה עליית מחירי הדירות שרכשו הזוגות הצעירים במודיעין בעליה דומה ברמות השכר של אוכלוסיה זו , לפיכך לא חל שינוי ביחס בין מחיר הדירה הנרכשת לשכר למשק בית ("מספר משכורות לדירה"), הרי שבשנת 2017 כבר עומד יחס זה על 103 משכורות לדירה. שכן, לא רק שמחירי הדירות הוסיפו לעלות בשנים 2017-2012, אלא שהאוכלוסיה הצעירה הרוכשת דירות בעיר הינה פחות מבוססת מאשר בעבר. יתכן ובכך בא לידי ביטוי החשש של האוכלוסיה הפחות מבוססת שמא הדירה "תברח" להם. לחלופין, ממצא זה עשוי לרמז על תמיכה גבוהה יותר של ההורים במימון הרכישה (בהקשר זה נזכיר כי מאחר ומודיעין מתאפיינת בשיעור נמוך של משקיעים, פחות סביר להניח כי מדובר ברכישות של משקיעים, ב"מסווה" של דירה ראשונה). בהינתן מגבלות המימון של בנק ישראל, עליה מחודשת במחירי הדירות, תהיה מותנית בין היתר ברמות שכר גבוהות יותר של הזוגות הצעירים.

כאשר בוחנים את התפתחות היחס בין מחיר הדירה לשכר הרוכשים בקרב משפרי הדיור במודיעין, עולים ממצאים דומים, אף כי הגידול במספר המשכורות לדירה בשנים 2017-2012 מתון מזה של הזוגות הצעירים.

מאחר ולמשפרי הדיור יש מקור מימון נוסף בעת רכישת דירה חדשה (מעבר לזה הנובע מהשכר של משק הבית) – התמורה בגין הדירה שמכרו (בהתעלם מהאפשרות שלא כל התמורה עומדת לרשותם, שכן סביר להניח שלא נפרעה עדיין המשכנתא הקודמת במלואה), ניתחנו באיזו מידה, אם בכלל השתנה הפער בין מחיר הדירה שרכשו משפרי הדיור לבין מחיר הדירה שמכרו. דהיינו, מהי "עלות השדרוג" בעת רכישת הדירה החדשה. ממצאים אלו, מלמדים כי משפרי הדיור במודיעין בשנת 2017 צמצמו, ובאופן משמעותי, עלות זו. כך, בעוד שעלות השדרוג הממוצעת של משפרי הדיור במודיעין בשנת 2012 עמדה על 400 אלף ₪, הצטצממה עלות זו ל-300 אלף ₪ ב-2017. העובדה לפיה במהלך אותה תקופה עלו מחירי הדירות במודיעין (עפ"י מדד קייס-שילר לעיל) בשיעור ממוצע של 42% (לפיכך, בהיעדר שינוי התנהגות מצד משפרי הדיור, גם תוספת התשלום היתה אמורה לגדול בשיעור דומה), יש בה כדי להעצים את הירידה שחלה בעלות השדרוג של משפרי הדיור במודיעין בשנת 2017.

לסיכום, עפ"י האמידה, מדד קייס-שילר במודיעין מצביע על עליה חדה, בשיעור מצטבר של 168% במחירי הדירות בעיר בשנים 2017-2005, גבוה מעליית מחירי הדירות ברמה הארצית באותה תקופה (129%, עפ"י מדד הלמ"ס). עם זאת, הפער בין עליית מחירי הדירות במודיעין לבין עלייתם ברמה הארצית, נוצר בשלוש השנים שקדמו לפרוץ המשבר העולמי (2008-2005). יתכן והעליה הפחות חדה במחירי הדירות במודיעין בשנים שלאחר הורדת הריבית, מוסברת לפחות בחלקה בהיותה של מודיעין יעד פחות מועדף על ציבור המשקיעים. הממצאים העולים ממדד קייס-שילר לשני הרבעונים האחרונים של 2017 מצביעים על ירידת מחירים בעיר זו, זאת לראשונה מאז תקופת המחאה החברתית. העליה החדה ברמת המינוף של הרוכשים, בפרט הזוגות הצעירים, כמו גם השדרוג "הצנוע" יותר של משפרי הדיור, עשויים לרמז כי ירידת מחירים זו אכן מבשרת על שינוי מגמה במחירי הדירות במודיעין.

קרנות השתלמות הן מוצר ההשקעה הטוב ביותר – מקבלים הטבות עם ההפקדות (בדומה לחיסכון פנסיוני) כשמנגד מדובר בחיסכון שאפשר להנזיל אותו אחרי 6 שנים. כאן תוכלו להעמיק את הידע שלכם על קרנות השתלמות, וכאן על קרנות השתלמות לעצמאיים.

קרן ההשתלמות של מיטב דש מובילה את דירוג התשואות של קרנות ההשתלמויות מתחילת השנה עם תשואה של 0.63%, כשאחריה בדירוג – מנורה מבטחים עם תשואה של 0.49%. התשואות של קרנות ההשתלמות סבלו בפברואר מירידה של כ-1%, אחרי תשואות חיוביות בינואר.

הירידות מיוחסות כמובן לחולשה בשווקים – הן בשוקי המניות והן בשוקי האג"ח. בחודש פברואר אלטשולר שחם הוביל את הדירוג (עם מינוס של 0.83%, ואחריו אי.בי.אי (עם מינוס של 0.91%). המובילות בתשואות בחודשים ינואר פברואר (ראו טבלה) לא כיכבו בשנת 2017, כך שאולי התשואות אצלן (או אצל חלק מהן) מבטאות שינוי מגמה. המובילות של השנים האחרונות – אלטשולר וילין לפידות, בהסתכלות על החודשיים הראשונים הניבו תשואות מאכזבות, אבל חשוב להזכיר תשואות לחודשיים זה אולי משמעותי במיוחד עם מדוב על שינוי מגמה בקרנות (כתוצאה משינוי בתמהיל, או שינוי בשווקים שהקרן "תפסה" אותו). אבל בקרנות השתלמות שהן מכשיר השקעה בינוני וארוך טווח, חשוב גם להסתכל על טווח ארוך יותר.

מקום

מנהל הקרן

תשואה מתחילת השנה

היקף נכסים (מיליארדי שקלים)

1

מיטב דש

0.63%

7.8

2

מנורה מבטחים

0.49%

4.1

3

כלל ביטוח

0.39%

6.7

4

מגדל

0.34%

11.1

5

פסגות

0.34%

9.8

קרנות ההשתלמות המניתיות הסבו הפסדים גדולים יותר בחודש פברואר – סביב 2%, בהמשך לירידות בשווקים. בפברואר ירד מדד ת"א 35 שמכיל את 35 המניות הגדולות בבורסה בת"א שמועדפות להשקעה בגופים המוסדיים (ובמכשירים השונים לרבות קרנות ההשתלמות), ב-3%. מדד ת"א 90 ירד ב-4.5% אחרי עליות מרשימות בשנה שעברה.

כך או אחרת, בחודש מארס (עד כה) נרשם תיקון בשוק המניות, ונראה שלפחות בינתיים התשואות של קרנות ההשתלמות צפויות להיות שוב חיוביות.

מעבר לקרנות ההשתלמות נרשמו גם הפסדים בקופות הגמל להשקעה, וקופות הגמל בכלל, וכן בפוליסות חיסכון, קרנות הפנסיה ועוד. בימים הקרובים נעדכן בדירוגים של מכשירים אלו.

לא מפתיע – התחבורה הציבורית אצלנו ביחס לעולם בפיגור, ובכלל תחום התחבורה, ובעיקר התשתיות בתחבורה בארץ בפיגור לעומת המדינות המפותחות – אומרים את זה גם מכוני מחקר בינלאומיים וגם נציגי הקרן הבינלאומית – אבל זה כאמור לא מפתיע. הפקקים הולכים ומתארכים ומספר הרכבים בכבישים הולך וגדל – הצפיפות הזו, יוצרת קושי גדול לנסוע במרכז הארץ, ולא רק בשעות הבוקר, ובשעות היציאה מהעבודה. עם זאת, התחבורה הציבורית משתפרת – זה עדיין לא זה, יש עוד הרבה לאן להתקדם, אבל משרד התחבורה בשנים האחרונות משקיע המון בתשתיות חדשות גם בתוך הערים וגם בין הערים.

הבעיה – שלוקח זמן, הרבה זמן, עד שהדברים יסתדרו – הרכבת הקלה באזור המרכז תתעכב בכמה שנים טובות, כשבינתיים היעד הוא ל-2022, אבל יש סיכוי לא רע שזה לא תאריך סופי.

גם בנק ישראל מתריע על המצב, ומשווה אותנו…לאירופה.

התחבורה הציבורית בישראל ובאירופה

שיפור התחבורה הציבורית יתרום לתהליך התכנסותה של רמת החיים במשק לרמה הקיימת בשאר המדינות המפותחות.

נוסף להגדלת התקציב המוקדש בשנים האחרונות לתחבורה הציבורית על הממשלה לפעול ביתר שאת לשיפורה.

שביעות הרצון מהתחבורה הציבורית בשלוש הערים הגדולות בישראל נמוכה משביעות הרצון בערים מרכזיות באירופה.

מדד לעתירות השימוש בתחבורה הציבורית, המושפע מהמאפיינים הייחודיים של כל עיר, מראה כי רמתה במחוז תל אביב נמוכה מהממוצע בערים מרכזיות באירופה.

שיפור התשתיות לתחבורה הציבורית עשוי לתרום לתהליך התכנסותו של המשק לרמת החיים הקיימת במדינות המפותחות: הוא יתרום לצמיחה ולרמת החיים היות שהוא ישפר את ההתאמה בין עובדים לפירמות, יתמוך באוכלוסייה שמעוניינת להצטרף לשוק העבודה אך אינה יכולה לרכוש רכב פרטי, ויעניק למשתמשים ברכב פרטי חלופה איכותית. זאת ועוד, תחבורה ציבורית נרחבת ויעילה במטרופולינים תאפשר לקבץ אזורי תעסוקה ולהגדיל את צפיפות האוכלוסין, ולכך יש יתרונות כלכליים משמעותיים. ההשקעה בתשתיות לתחבורה ציבורית נובעת בעיקר ממדיניות ממשלתית, והממצאים בתיבה זו מראים כי אף שהממשלה הגדילה אותה בשנים האחרונות, עליה לפעול ביתר שאת לשיפור התשתיות.

ההשקעה והשימוש בתחבורה בישראל: תמונת מצב עדכנית

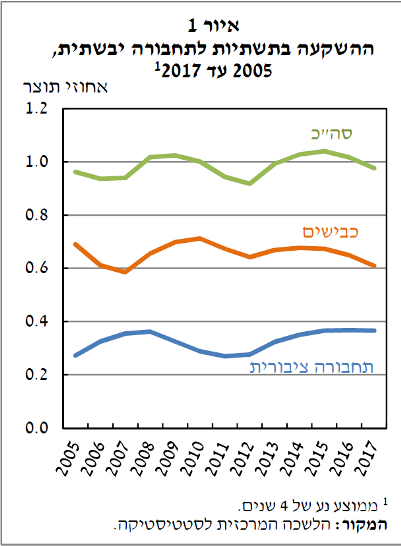

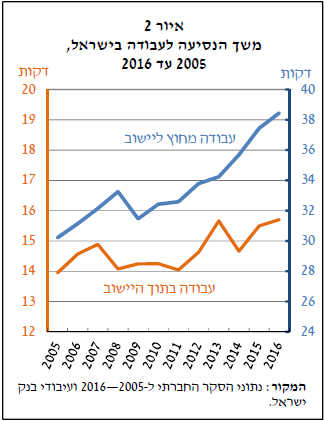

לאורך שנים עומדת ההשקעה בתחבורה יבשתית על כ-1% תוצר, מזה שני שלישים בכבישים ושליש בתחבורה ציבורית (בעיקר רכבות כבדות וקלות). בשנים האחרונות עלה במעט משקל ההשקעה בתחבורה ציבורית בזכות השקעה בפרויקטים תשתיתיים גדולים: קו הרכבת תל אביב-ירושלים והקו האדום של הרכבת הקלה בתל אביב (איור 1).

למרות ההשקעה שמתבצעת בשנים האחרונות גדל העומס על תשתיות התחבורה. מספר האנשים שנוסעים לעבודה עלה מאוד בעקבות הצמיחה הטבעית של האוכלוסייה, התרחבות פיזורה במרחב, והעלייה המרשימה בשיעור התעסוקה. בה בעת השתפרה התחבורה, והדבר עודד את הפיזור במרחב וגם כן הגדיל את העומס על התשתיות.

בשעה שאוכלוסיית הפרטים העובדים ביישוב מגוריהם גדלה בכ-34% בין 2006 ל-2016, אוכלוסיית הפרטים העובדים מחוץ ליישוב מגוריהם גדלה באותה תקופה בכ-53%. בהתאם לכך נתוני הסקר החברתי מצביעים על עלייה הדרגתית במשך הנסיעה לעבודה (איור 2). בקרב העובדים ביישוב מגוריהם יש עלייה קטנה יחסית, ונראה כי היא מבטאת בעיקר גידול בעומס על תשתיות התחבורה. לעומת זאת, בקרב העובדים מחוץ ליישוב מגוריהם ניכרת עלייה משמעותית יותר, והיא מבטאת הן את העומס על התשתיות והן את התרחקות המגורים ממקום העבודה. במקביל להתארכות במשך הנסיעה הולך וגובר שיעור המשיבים בחיוב לשאלה "האם משך הנסיעה מפריע לך?" על שיעור המשיבים בשלילה (איור 3).

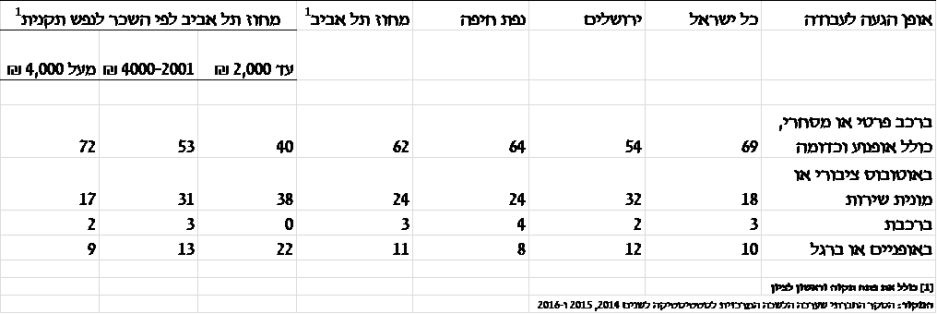

רוב מכריע של המועסקים במשק (69%) מגיע לעבודה במכונית פרטית, ורק 21% משתמשים לשם כך בתחבורה ציבורית (אוטובוס או רכבת); כצפוי, בערים הגדולות השיעור גבוה מ-21% משום שהתחבורה הציבורית בהן נרחבת יותר. ככל שהשכר עולה כך יורד שיעור המשתמשים באוטובוסים. נתון זה תומך בסברה שהפרטים בישראל משתמשים בתחבורה ציבורית בלית ברירה, כלומר מפני שאין ברשותם רכב פרטי.

אופן ההגעה לעבודה, 2014 עד 2016, באחוזים

התמונה המצטיירת מעידה כי יש צורך להגדיל את היקף ההשקעה בתשתיות תחבורה – בפרט תחבורה ציבורית – תוך הקפדה על תיאום בין אמצעי התחבורה השונים, מתוך מטרה לאזן באופן מיטבי בין העלות הכרוכה בשיפור התשתיות ובין הזמן שהתושבים מפסידים בנסיעה אל מקום העבודה וממנו.

התחבורה הציבורית בישראל ובאירופה

שביעות הרצון מהתחבורה הציבורית בשלוש הערים הגדולות בישראל נמוכה משביעות הרצון בערים מרכזיות באירופה, ונתונים אלה תומכים בסברה שהתחבורה הציבורית בישראל אינה נרחבת. הנתונים התקבלו מסקרים שנערכו בישראל ובאירופה, והנדגמים בהם נשאלו שאלות זהות לגבי שביעות הרצון מהיבטים שונים של החיים בעיר.

למרות הנתון על שביעות הרצון, ואף על פי שהתושבים כנראה משתמשים בתחבורה הציבורית בלית ברירה, הנתונים הגולמיים על שיעור המשתמשים בתחבורה הציבורית אינם מעידים כי קיים הבדל משמעותי בין שיעור המשתמשים בשלוש הערים הגדולות לבין הממוצע בערים גדולות ובינוניות באירופה.

אולם כאשר בוחנים גם את הגורמים המשפיעים על שיעור השימוש בתחבורה ציבורית ניתן לבנות מדד לעתירות השימוש – מדד המושפע מהמאפיינים הייחודיים של כל עיר. המדד תומך בטענה ששיעור השימוש בתחבורה הציבורית בישראל צריך להיות גבוה מזה שנמדד בפועל כדי לעמוד בסטנדרטים אירופיים.

המדד לעתירות השימוש בתחבורה הציבורית בְּעיר מתקבל מההפרש בין רמת השימוש בפועל לבין הרמה הצפויה לפי מאפייניה החברתיים-כלכליים של העיר. כדי להשוות בין רמות התחבורה הציבורית בערים גדולות ובינוניות בדקנו את עתירות השימוש בתחבורה הציבורית במחוז תל אביב וב-56 ערים גדולות ובינוניות בתשע ממדינות אירופה. את הנתונים על ישראל לקחנו מהסקר החברתי שעורכת הלמ"ס, ואת הערים באירופה בחרנו לפי זמינות הנתונים ב-Urban Audit, ובלבד שאוכלוסייתן גדולה מ-300 אלף נפש. ראשית מצאנו מהו שיעור האנשים שנוסעים לעבודה בתחבורה ציבורית, וזאת על יסוד נתוני הסקרים שבהם נשאלו הנדגמים כיצד הם מגיעים לעבודה. בשלב השני חזינו את השיעור באמצעות רגרסיה. לאחר מכן חישבנו את השארית (residual) – ההפרש בין השיעור בפועל לשיעור החזוי. כאשר מתקבל הפרש חיובי, הדבר עשוי להעיד כי התחבורה הציבורית בהן מתאפיינת בעתירות גבוהה.

המשתנים המסבירים כוללים (1) אפקטים דמוגרפיים: האוכלוסייה בעיר – השפעתה על השימוש בתחבורה ציבורית חיובית ומובהקת (+); האוכלוסייה במטרופולין (+) – העיר הגדולה במטרופולין מספקת ליישובים האחרים בו שירותים שונים ובפרט תחבורה ציבורית; מספר הסטודנטים לאלף תושבים (+); ושיעור משקי הבית שיש בהם אדם אחד (+). (2) אפקטים גיאוגרפיים: המשקעים (במיליליטר) (-). (3) אפקטים כלכליים: מחיר מכונית ביחס לתמ"ג (+); והתוצר לנפש מתוקן לכוח הקנייה, משתנה שהספרות בדרך כלל מוצאת כי יש לו קשר שלילי אולם כאן מצאנו כי הקשר בלתי מובהק. אין במודל משתנים לתשתית והתפעול של התחבורה הציבורית, ואנו מניחים שהם אינם מתואמים עם המשתנים במודל.

המדד לעתירות השימוש בתחבורה הציבורית בערים גדולות. עולה ממנו שעתירות השימוש במחוז תל אביב נמוכה מהממוצע – השימוש בפועל נמוך מהערך החזוי.

מהם הגורמים המשפיעים על השיעור החזוי במחוז תל אביב? ראשית, מחוז תל אביב מתאפיין באוכלוסייה רבה, ומטרופולין תל אביב נחשב לגדול בקנה מידה אירופי (העיר נמצאת במקום הרביעי מבין 56 הערים שנבדקו והמטרופולין נמצא במקום החמישי). אלה מגדילים את השיעור החזוי במידה רבה – 8.5% לעומת הממוצע האירופי. שנית, מחיר הרכב בישראל גבוה מהממוצע בערים שנבדקו, והדבר מגדיל את השיעור החזוי בכ-1.5% יחסית לממוצע האירופי. מצד שני, מחוז תל אביב כולל מעט מאוד משקי בית שיש בהם אדם יחיד – צרכנים מובהקים של תחבורה ציבורית – והדבר מקטין את השיעור החזוי בכ-6.3% לעומת הממוצע האירופי.

כדי לשמור על מקומו של מחוז תל אביב במדד העתירות יש להגיע למצב שבו 43% ממספר המתווספים למעגל התעסוקה יגיעו לעבודה בתחבורה ציבורית (לעומת 25% כיום). בישראל, ובפרט במטרופולין תל אביב, מספר המתווספים משמעותי, והדבר מצריך השקעה בתחבורה ציבורית.

יש להתייחס למדד העתירות בזהירות: ראשית, הוא מודד למעשה את רמת התשתיות והתפעול של התחבורה הציבורית יחסית לרמת התשתיות של אופני הגעה אחרים. שנית, כדי להחיל את הפרמטרים שהתקבלו במודל על נתונים ישראליים יש לבחון אם אפשר להשוות את ערכי המשתנים המסבירים בישראל למשתנים באירופה; אי-אפשר למשל להוסיף לבדיקה גם את ירושלים שכן ערכי המשתנים הדמוגרפיים בה שונים מהותית מהערכים בערים אירופיות. שלישית, האמידה מושפעת במידה רבה מגודל האוכלוסייה בעיר, ואנו קבענו אותו לפי השאלה אם שולי העיר מהווים שטח אורבני רצוף ומשולב בעיר ולא לפי ההגדרה השרירותית הרווחת – החלטה מִנהלית על גבולות העיר. את הגדרת תל אביב למשל שינינו וכללנו בה גם את מחוז תל אביב ואת פתח תקווה וראשון לציון.

סיכום

התיבה מאפיינת את המשתמשים בתחבורה בישראל ומוצאת כי משך הנסיעה למקום העבודה התארך בשנים האחרונות; ממצא זה תומך בסברה שהעומס על תשתיות התחבורה גדל. נוסף לכך התיבה מראה כי הפרטים שמשתמשים בתחבורה ציבורית כדי להגיע למקום העבודה נוטים להשתייך לרמה סוציו-אקונומית נמוכה; ממצא זה תומך בסברה שפרטים רבים בישראל משתמשים בתחבורה הציבורית בלית ברירה, כלומר מפני שאין ברשותם רכב פרטי. תושבי ישראל אינם שבעי רצון מהתחבורה הציבורית, ומדד לעתירות השימוש בתחבורה הציבורית במטרופולין תל אביב מעיד שהעתירות בו נמוכה יחסית למקובל באירופה. ממצאים אלה מעידים כי על הממשלה לפעול ביתר שאת לשיפור התחבורה הציבורית בישראל.

על-בד החברה השלישית בגודלה בעולם ביצור מגבונים לחים שאינם ממותגים, והספקית הגדולה בארה"ב ליצור טמפונים לא ממותגים, פרסמה את דוחותיה לרבעון הרביעי ולשנה שהסתיימה ב- 31 בדצמבר 2017.

ההכנסות ברבעון הרביעי של 2017 הסתכמו בכ- 352 מיליון שקל, ירידה של כ- 1.8% בהשוואה להכנסות של כ-358 מיליון שקלים ברבעון המקביל אשתקד. ההכנסות ב- 2017 הסתכמו בכ- 1.45 מיליארד שקל, ירידה של כ- 3.7% בהשוואה להכנסות של 1.51 מיליארד שקל ב- 2016. הירידה בהכנסות נובעת בעיקר מירידה במכירות במגזר המגבונים בארה"ב וקיטון במכירות במגזר המגבונים בגרמניה כתוצאה משחיקת שער האירו והדולר בשנת 2017. מכירות החברה באירופה גדלו ב- 5% במונחי אירו. בתקופת הדוח ירדו שערי המטבע הממוצעים של האירו והדולר מול השקל בכ- 4.4% ו- 6.3%, בהתאמה אל מול התקופה המקבילה אשתקד. בנטרול השינויים בשערי החליפין בשנת 2017 ישנה עליה של 1.6% בהכנסות עלבד ב- 2017 בהשוואה לתקופה המקבילה אשתקד.

הרווח הגולמי ברבעון הרביעי של 2017 הסתכם בכ-68.0 מיליון שקל (מהווים 19% מהמחזור), ירידה של כ- 8.6% בהשוואה לרווח גולמי של 74.5 מיליון שקל (שהיוו 21% מהמחזור) ברבעון המקביל אשתקד. הרווח הגולמי ב- 2017 הסתכם בכ-292 מיליון שקל (מהווים כ- 20% מהמחזור) ירידה של כ-10.5% לעומת 327 מיליון שקל (אשר היוו 22% מהמחזור) ב- 2016. הירידה בשיעור הרווח הגולמי נובעת בעיקר משחיקת שער האירו והדולר בשנת 2017.

הרווח התפעולי ברבעון הרביעי של 2017 הסתכם בכ-12.7 מיליון שקל (שהיוו כ- 4% מהמחזור), ירידה של כ-28% בהשוואה לרווח תפעולי של כ-17.6 מיליון שקל (שהיוו כ- 5% מהמחזור) ברבעון המקביל אשתקד. הרווח התפעולי ב- 2017 הסתכם ב- 69.3 מיליון שקל (שהיוו 5% מהמחזור), ירידה של כ-25% לעומת רווח תפעולי של 92.2 מיליון שקל (אשר היוו 6% מהמחזור) אשתקד. עיקר הירידה ברווח התפעולי נובעת בעיקר מהירידה ברווח הגולמי.

תוצאות הרבעון הרביעי של שנת 2017, כוללות הפסד מפעילות המפעל בדימונה בסך של כ- 5 מיליון שקל (וכ- 7 מיליון שקל בכל שנת 2017) והוצאות אחרות בגין הפחתת נכסים בהתאם להערכת שווי של כ- 3.2 מיליון שקל. בנטרול השפעות חד פעמיות אלו היה הרווח התפעולי ברבעון הרביעי מסתכם לסך של כ- 20.9 מיליון שקל לעומת 12.7 מיליון שקל בפועל. השפעת השחיקה בשערי המט"ח מול השקל בממוצע לשנת 2017 לעומת ממוצע שנת 2016 , הקטינה את הרווח התפעולי של החברה בכל שנת 2017 בכ- 11 מיליון שקל.

הרווח נקי של על בד ברבעון הרביעי של 2017 הסתכם בכ- 5.9 מיליון שקל המהווה 2% מהמכירות, ירידה של 44% לעומת רווח נקי של 10.6 מיליון שקל, המהווה 3% ברבעון המקביל ב- 2016. הרווח הנקי ב- 2017 הסתכם בכ-34.3 מיליון שקל, ירידה של כ-37% בהשוואה לרווח נקי של כ-54.6 מיליון שקל ב- 2016.

נכון ל-31.12.2017, ההון העצמי של על בד הסתכם בכ-507 מיליון שקל (כ-37% מהמאזן), וזאת לעומת הון עצמי של כ-502 מיליון שקל (כ-37% מהמאזן) בסוף שנת 2016. השינוי בהון העצמי בסך של כ- 4.6 מיליון שקל נובע מרווחים בתקופה בסך 34.3 מיליון שקל, מתשלום דיבידנד בסך 20 מיליון שקל, ומירידה בהתאמות נטו של קרנות ההון בגין עסקאות גידור, בגין הטבות לעובדים ובגין הפרשי תרגום בסך כולל של 9.7 מיליון שקל.

ה- EBITDA ברבעון הרביעי של 2017 הסתכם בכ-32.1 מיליון שקל, קיטון של כ-3.6% בהשוואה ל- EBITDA של כ- 33.3 מיליון שקל ברבעון המקביל. ה-EBITDA בשנת 2017 הסתכם בכ-135.1 מיליון שקל, קיטון של כ-12% לעומת כ-153.8 מיליון שקל בתקופה המקבילה.

אמנון ברודי, יו"ר על בד, ציין כי "שנת 2017 משקפת תקופת מעבר המלווה בהשקעות ובהכנסתם לפעילות של קווי ייצור חדשים בחברה. מפעל החברה בדימונה החל לפעול ועבר לייצור במהלך הרבעון הרביעי של השנה, ותפוקת הייצור בו בחודשים ינואר ופברואר 2018 כבר הגיעה ל 50% מיעד הייצור המלא של המפעל בתפוקה מלאה. אנו צופים המשך שיפור בתפוקות המפעל לאורך הרבעונים הקרובים, ושבעי רצון מכך שהמפעל בדימונה הגיע לאיזון תפעולי במהלך חודש פברואר 2018. בנוסף, בתחילת השנה הודענו על החלטת התייעלות אסטרטגית, הכוללת את העתקת פעילות המפעל לייצור מוצרי ספיגה מקנטקי למפעל החברה בצפון קרוליינה. אנו צופים כי היתרונות והסינרגיות של הפעילות המשותפת בצפון קרוליינה עשויים להיות מהותיים לחברה ולהביא לחסכון בעלויות ניהול, לוגיסטיקה ומשלוחים, ובנוסף אנו מאמינים כי נדע לייצר ערך נוסף גם ממכירת הנכסים בקנטקי. במקביל, פועלת החברה לקבלת מענקים ותמריצים מממשל המחוז בצפון קרוליינה. יתר על כן, כחלק מהרחבת פעילות המגבונים באירופה אנו משקיעים בשנת 2018 בהרחבת מבנה ובשני קווי ייצור מגבונים נוספים בגרמניה ובפולין בסך כולל של כ- 8 מיליון אירו אשר אנו בטוחים כי תהיה לכך תרומה חשובה לפעילותנו באירופה כבר ב-2018. בשנת 2017 הושפעו תוצאותיה הכספיות של על בד משער החליפין, ובמבט ל-2018 אנו מצפים כי עם הבשלת המהלכים האסטרטגיים שמבצעת החברה, סיום ההשקעות והמעבר לייצור בתפוקה גבוהה נדע למנף את היתרון הטכנולוגי והתחרותי שלנו לטובת צמיחה ושיפור הרווחיות".

אודות על-בד:

על-בד משואות יצחק בע"מ נוסדה בשנת 1985 ועוסקת במפעליה בישראל ובחו"ל ב-3 תחומי פעילות:

ייצור ושיווק מגבונים לחים עשויים בד לא ארוג במגוון אריזות ולמגוון שימושים.

החל משנת 2010 – ייצור ושיווק מוצרי היגיינה נשית (טמפונים) מסוגים שונים.

החל משנת 2012 – ייצור ושיווק מוצרי ספיגה.

במפעלה במשואות יצחק, עוסקת החברה בנוסף לייצור המגבונים גם בייצור בדים לא ארוגים המשמשים חומר גלם עיקרי בייצור מגבונים לחים במפעלי התאגיד.

במפעלה בדימונה, עוסקת החברה בייצור חומר גלם שטיף ופריק המיועד לייצור מגבונים לחים לטואלט.

מוצרי החברה נמכרים בכל רשתות השיווק המרכזיות באירופה ובארה"ב –בנוסף נמכרים המוצרים ליצרנים גלובליים כן למוסדות רפואיים שונים. המוצרים מאופיינים בחדשנות טכנולוגית ובעמידה בתקינה בינלאומית מחמירה. על-בד מעסיקה כ-900 עובדים במפעליה בישראל ועוד כ-800 עובדים במפעליה בחו"ל. החברה פועלת תוך שמירה והקפדה על נושאי איכות הסביבה, האחריות החברתית ואף זכתה בדירוג הזהב של מדד מעל"ה.

הטבה גדולה לעובדים – פחות שעות באותו השכר. החל מחודש אפריל 2018 שבוע העבודה בישראל מתקצר בשעה ויעמוד על 42 שעות שבועיות. כך על פי צו ההרחבה שנחתם על ידי שר העבודה והרווחה חיים כץ והחיל את ההסכמות שהוביל יו"ר ההסתדרות אבי ניסנקורן מול המעסיקים, על כלל המשק. המהלך לקיצור שבוע העבודה התאפשר בזכות הסכם קיבוצי כללי שנחתם לפני כשנה בין יו"ר ההסתדרות ניסנקורן לבין יו"ר נשיאות הארגונים העסקיים שרגא ברוש, ואומץ לפני כחודשיים על ידי שר האוצר משה כחלון. במילים אחרות, כמה פוליטקאים עשו סיבוב כדי לזכות באהדת הקהל – מי לא ישמח לעבוד פחות, אבל חוץ מפופוליזם זול, אין כאן באמת מהות אמיתית – כחלון צריך להתחזק – הסקרים לא מי יודע מה; חיים כץ עסוק בחקירות והוא נתפס מנותק מהעם עם ההשקעות שלו בקבוצת תשובה וכמות הדירות שיש לו. ניסנקורן לא באמת משיג הישגים אמיתיים, אז הנה ניצחון לכלום – WINWIN .

קיצור שבוע העבודה יבוצע ללא הפחתה בשכר והשכר השעתי יחושב מעתה על בסיס של 182 שעות עבודה לחודש, במקום 186 כפי שזה היה עד כה. משמעות המהלך היא בעצם העלאת התעריף השעתי והגדלת ערך השעה לעובדים בשיעור של מעל 2% – וזה עוד בהמשך להעלאת שכר המינימום בשנים האחרונות – בפועל, חברות מוטות כח אדם, לרבות רשתות קמעונאיות, רשות אופנה יסבלו מאוד מהמהלך הזה.

מדובר בפעם הראשונה מאז שנת 1995, שהעובדים בישראל נהנים מקיצור שבוע העבודה. בזכות השינוי הנוכחי, הישראלים יעבדו 50 שעות פחות בכל שנה, ויקבלו את אותו השכר. חשוב להדגיש – יום העבודה המקוצר בשבוע ייקבע על ידי כל מעסיק, בהתחשב בבקשות ובצרכי העובדים.

על רקע המהלך אמר ניסנקורן "המהלך של הפחתת שעת העבודה בשבוע מקדם את האיזון הראוי בין עבודה לפנאי וזהו צעד חשוב ראשון בדרך ליעד: להביא לכך ששבוע העבודה בישראל יעמוד על 40 שעות בלבד".

כץ מסר כי: "מדובר במהלך מבורך של יו"ר ההסתדרות אבי ניסנקורן לטובת העובדים במשק. יש להמשיך את המגמה לקיצור נוסף".

נשיא התאחדות התעשיינים ויו"ר נשיאות הארגונים העסקיים, שרגא ברוש, מסר בעקבות קיצור שבוע העבודה כי "אנו מברכים על קיצור שבוע העבודה בישראל. חשוב להבהיר, וזאת על מנת למנוע בלבול אצל העובדים, כי שבוע העבודה יקוצר בשעה, אך ורק לעובדים העובדים במשרה מלאה, והצו לא משפיע על עובדים במשרה חלקית או על חוק שכר המינימום במשק".

ברוש הוסיף ואמר כי "בראייה לטווח ארוך, עלינו לזכור שאם אנו רוצים בעתיד לשפר באופן משמעותי את השכר ובמקביל להפחית את שעות העבודה בישראל לממוצע במדינות ה- OECD, עלינו לפעול ביתר שאת להעלאת פריון העבודה שלנו, שעדיין נמוך ב- 25% משל העובדים באירופה וארה"ב. 25% הבדל הנו פער משמעותי, שמקשה על העלאת רמת החיים בישראל, וניתן לצמצם אותו רק על ידי השקעה מסיבית בהטמעת ציוד טכנולוגי מתקדם והכשרת כוח אדם טכנולוגי ברמה גבוהה למקצועות העתיד בתעשייה".

שאלות ותשובות –

האם נרוויח יותר בעקבות הפחתת השעה?

עקרונית לא. נעבוד פחות ונרוויח אותו הדבר. עם זאת, מעסיקים שיצטרכו שנשלים את השעות האלו יצטרכו לשלם על השעות הנוספות – כלומר אם לא נפחית את שעות העבודה נרוויח יותר.

אם אני עובד גלובלי?

במצב כזה ככל הנראה אין משמעות להפחתת שעות העבודה. אתה מקבל שכר בלי קשר לשעות העבודה שלך.

באיזה יום אעבוד שעה פחות?

המעסיק ייקבע בהתחשב בבקשות ובצרכי העובדים.

אני עובד מדינה, זה ישפיע עליי?

עובדי מדינה, בניגוד לרוב העובדים האחרים במשק, עובדים כבר כיום 42.5 שעות בשבוע, ולכן הם יירדו ל-4 שעות – כלומר חצי שעה פחות.

אני מורה. האם הקיצור חל גם עליי?

בעבודות שעובדים פחות מ-42 שעות, ההסכם הזה כמובן לא חל. המורים עובדים פחות ולכן הקיצור לא חל עליהם.

שכר מינימום לנוער – שלא יעבדו עליכם!

שכר מינימום – כל מה שצריך לדעת כדי לקבל את מה שמגיע לכם!

מענק העבודה גדל – האם מגיע לכם כסף?

פורמולה דיווחה על התוצאות ברבעון האחרון של 2017 ובשנת 2017 כולה – ההכנסות הגיעו לשיא של כ-367 מיליון דולר ברבעון הרביעי לשנת 2017 עם צמיחה של כ-21% לעומת הרבעון המקביל אשתקד.

כמו כן, מדווחת החברה על צמיחה של כ-22% בהכנסות לשנת 2017 לכ-1.4 מיליארד דולר.

על רקע התוצאות אמר גיא ברנשטיין, מנכ"ל פורמולה מערכות: "אנו שמחים לפרסם את תוצאות 2017 עם רבעון נוסף של צמיחה דו ספרתית בהכנסות". פורמולה היא חברת החזקות בתחום המיחשוב – מטריקס, ספאיינס ומג'יק.

מטריקס מסכמת את השנה עם צמיחה משמעותית בהכנסות ובשאר הפרמטרים – רווח גולמי, רווח תפעולי, רווח נקי ותזרים מזומנים מפעילות שוטפת. החברה מדווחת על הכנסות שיא של 766 מיליון שקל ברבעון הרביעי ו-2.86 מיליארד שקל בשנת 2017 כולה, ורושמת צמיחה של 11.9% ו-12.3%, בהתאמה, ביחס לתקופה המקבילה אשתקד. הרווח הנקי של מטריקס הסתכם בכ-39.2 מיליון שקל ברבעון הרביעי ובכ-123 מיליון שקל בשנת 2017 כולה, גידול של 40.9% ו-15.0% בהתאמה (בנטרול רווח חד פעמי שנרשם ברבעון הרביעי בשנת 2016). למטריקס כוח אדם מומחה ומיומן, איתנות פיננסית ותשתיות טכנולוגיה מתקדמות הממצבים אותה בחזית העולם הטכנולוגי, כמו גם בלב תהליכי הטרנספורמציה הדיגיטלית.

מג'יק מפרסמת תוצאות שיא עם הכנסה שנתית של 258 מיליון דולר ורווח תפעולי (Non-GAAP) של 35.1 מיליון דולר, ורושמת צמיחה של 28% ו-24%, בהתאמה, ביחס לתקופה המקבילה אשתקד. מג'יק נהנית מביקוש גובר למוצריה בכל קווי הפעילות ובכל הטריטוריות, ומספקת ללקוחותיה פתרונות אינטגרציה ופיתוח אפליקציות, מובייל, ביג-דאטה וענן, ועוד פתרונות ושירותים מבוקשים ביותר בתחום הטכנולוגיה. מג'יק מצפה להמשך צמיחה גם בשנת 2018 ומפרסמת תחזית הכנסות בטווח של 283-293 מיליון דולר, המשקפת גידול שנתי בטווח של 10%-13.6%.

סאפיינס פישלה ב-2017 עם תוצאות פושרות ואזהרת רווח. החברה רכשה בתחילת 2017 את StoneRiver ולאחרונה השלימה רכישתה של Adaptik. רכישות אלה מעניקות לסאפיינס פלטפורמות ביטוח מקיפות ותחרותיות בארה"ב שימצבו את החברה כספקית פתרונות תוכנה מובילה בשוק האמריקאי. חרף השנה המאתגרת שעברה החברה, משקפות תוצאותיה של סאפיינס לשנת 2017 צמיחה דו-ספרתית של כ-24.5% עם הכנסות של 269 מיליון דולר. תחזית ההכנסות (Non-GAAP) של סאפיינס לשנת 2018 בטווח של 280-285 מיליון דולר משקפת גידול שנתי בטווח של 3%-5%.

TSG (בשליטה משותפת עם התעשייה האווירית) מסכמת את השנה עם צמיחה דו ספרתית בהכנסות, ברווח הגולמי וברווח התפעולי לצד הגדלת מאמצי השיווק והמכירה ונקיטת צעדים אסטרטגיים למיצובה כמתחרה מובילה בענף הביטחון הלאומי וביטחון הפנים. זאת, יחד עם זכייתה שפורסמה לאחרונה במכרז של משרד הביטחון (IMOD), במסגרת תוכנית "צה"ל רשתי", בפרויקט המוערך במאות מיליוני שקלים להעתקת מערך התקשוב של צה"ל, מהווים בסיס איתן להמשך צמיחתה גם בשנת 2018.

אנו מרוצים מהתגובות הראשוניות שאנו מקבלים בעקבות השקת קו המוצרים והשירותים החדש של מיכפל – "מיכפל פנסיה" ו"מיכפל פנסיה פלוס". המוצרים והשירותים החדשים מאפשרים לכלל המעסיקים לדווח באופן אוטומטי על הפקדות הפנסיה וההשתלמות של עובדיהם לקרנות המתאימות, כנדרש על פי חוק מכל המעסיקים שמעסיקים למעלה מ-21 עובדים, החל מיום 1 בפברואר 2018, ולכאלו שמעסיקים עד 20 עובדים – החל מה-1 בפברואר 2019".

עיקרי תוצאות הרבעון הרביעי 2017

ההכנסות המאוחדות ברבעון הרביעי של 2017 צמחו בכ-21.2% להכנסות שיא של כ-366.5 מיליון דולר, בהשוואה לכ-302.3 מיליון דולר ברבעון המקביל אשתקד.

הרווח התפעולי המאוחד ברבעון הרביעי של 2017 הסתכם בכ-20.1 מיליון דולר, בהשוואה לכ-22.9 מיליון דולר ברבעון המקביל אשתקד. הרווח התפעולי המאוחד ברבעון נפגע מהירידה ברווח התפעולי של סאפיינס מכ-5.4 מיליון דולר ברבעון המקביל אשתקד לכ-1.3 מיליון דולר ברבעון הרביעי של 2017 (על בסיס IFRS), וזאת: (1) כתוצאה מיישום תכנית רה-ארגון וחסכון בעלויות שהחלה סאפיינס ברבעון השני בעקבות הפסקת פרויקט פיתוח משמעותי כפי שדווח בעבר ו-(2) בעקבות הארכת לוחות זמנים של פרויקט הטמעה משמעותי לבקשת הלקוח. העלויות בגין יישום התוכנית לרה-ארגון וחיסכון בעלויות והארכת לוחות הזמנים שתוארו לעיל הסתכמו בכ-4.2 מיליון דולר ברבעון הרביעי ובכ-8.1 מיליון דולר בשנת 2017 כולה. בנטרול איחוד תוצאותיה של סאפיינס, גדל הרווח התפעולי של פורמולה בכ-7.0% בהשוואה לרבעון המקביל אשתקד.

הרווח הנקי המאוחד לבעלי מניות פורמולה ברבעון הרביעי של 2017 הסתכם בכ-5.6 מיליון דולר, או 0.37 דולר למניה בדילול מלא, בהשוואה לכ-6.0 מיליון דולר, או 0.40 דולר למניה בדילול מלא, ברבעון המקביל אשתקד. הרווח הנקי ברבעון נפגע בכ-1.0 מיליון דולר עקב שערוך התחייבויותיה הפיננסיות של פורמולה, וזאת לעומת הכנסות מהפרשי שער של 1.1 מיליון דולר שנרשמו ברבעון המקביל אשתקד.

בנטרול הפרשי השער משערוך התחייבויותיה הפיננסיות השיקליות של פורמולה, גדל הרווח הנקי של פורמולה בכ-36% בהשוואה לתקופה המקבילה אשתקד.

עיקר תוצאות שנת 2017

ההכנסות המאוחדות בשנת 2017 צמחו בכ-22.2% לכ-1.35 מיליארד דולר, בהשוואה לכ-1.11 מיליארד דולר בתקופה המקבילה אשתקד.

הרווח התפעולי המאוחד בתקופה הסתכם בכ-73.7 מיליון דולר, בהשוואה לכ-88.5 מיליון דולר בתקופה המקבילה אשתקד. הרווח התפעולי המאוחד בשנת 2017 נפגע מהירידה ברווח התפעולי של סאפיינס מכ-24.8 מיליון דולר בשנת 2016 לרווח תפעולי של כ-1.1 מיליון דולר בשנת 2017 (על בסיס IFRS), וזאת: (1) כתוצאה מתהליך האינטגרציה עם StoneRiver; (2) כתוצאה מיישום תכנית רה-ארגון וחסכון בעלויות שהחלה סאפיינס ברבעון השני בעקבות הפסקת פרויקט פיתוח משמעותי כפי שדווח בעבר ו-(3) בעקבות הארכת לוחות זמנים של פרויקט הטמעה משמעותי לבקשת הלקוח. בנטרול איחוד תוצאותיה של סאפיינס, גדל הרווח התפעולי של פורמולה בשנת 2017 בכ-14% בהשוואה לתקופה המקבילה אשתקד.

הרווח הנקי המאוחד לבעלי מניות פורמולה בשנת 2017 הסתכם בכ-11.2 מיליון דולר, או 0.74 דולר למניה בדילול מלא, בהשוואה לכ-22.4 מיליון דולר, או 1.49 דולר למניה בדילול מלא, בתקופה המקבילה אשתקד. הירידה ברווח הנקי המאוחד מיוחסת בעיקר ל: (1) ירידה ברווח הנקי של סאפיינס מכ-19.8 מיליון דולר בשנת 2016 לכ-0.7 מיליון דולר בשנת 2017, ו-(2) הוצאות מימון בגין שערוך התחייבויותיה הפיננסיות השקליות של פורמולה, שהסתכמו בכ-6.5 מיליון דולר ב-2017, בהשוואה ל-0.8 מיליון דולר בתקופה המקבילה אשתקד.

בנטרול איחוד התוצאות של סאפיינס והוצאות המימון בגין שערוך ההתחייבויות הפיננסיות השיקליות של פורמולה, גדל הרווח הנקי של פורמולה בכ-27.6% בהשוואה לתקופה המקבילה אשתקד.

נכון ל-31 בדצמבר 2017, מחזיקה פורמולה מערכות במניות מטריקס (49.5%), סאפיינס (48.14%), מג'יק (47.12%), מיכפל (100%),TSG IT(50%) ו- Insync Staffing Solutions(90%).

הלשכה המרכזית לסטטיסטיקה לקחה שוב את תפקידה המרכזי והחלה לספק נתונים על הנתון החשוב ביותר בכלכלה המקומית – שוק הדיור. אז מדובר על נתונים חלקיים, חלקיים מאוד, אבל אחרי שהיינו בחשכה כל כך גדולה, גם זה משהו, וזה אמור להשתפר. חשוב לציין – חוסר המידע על שוק הדירות, מהווה סוג של א-סימטריה בין הקבלנים והגורמים המקורבים שיודעים את הנתונים ומנצלים אותו לטובתם, לבין רוכשי הדירות שאין להם מידע שניתן לנתח ולהסיק ממנו דבר לגבי שוק הדירות.

ובכן, על פי נתוני הלמ"ס – בשלושת החודשים האחרונים (נובמבר 2017- ינואר 2018) נרשמה ירידה של 5.3% בהשוואה לשלושת החודשים הקודמים להם (אוגוסט- אוקטובר 2017). לאחר ניכוי הגורמים העונתיים, מסתמנת באותה תקופה ירידה של 8.8%.

במרכיבי הכמות חלה:

ירידה של 4.0% במספר הדירות החדשות שנמכרו.

ירידה של 6.8% במספר הדירות שלא למכירה שהחלה בנייתן.

בלמ"ס מציינים – לאחר תקופה שבה לא פורסמו נתונים לגבי סך כל הדירות החדשות שנותרו למכירה, בהודעה זו נכללים מספר הדירות שנותרו למכירה ביוזמה פרטית וחודשי היצע לדירות ביוזמה פרטית.

נתונים אלה, בהודעה הנוכחית, מבוססים על סקר חודשי שעורכת הלמ"ס בקרב יזמים וקבלני בנייה (ואינם כוללים נתוני דירות שבהן הגורם המפתח הוא משרד הבינוי והשיכון). יש להבהיר, כי הנתונים כוללים דירות שהונפק להן היתר בנייה (כלומר, דירות ב"מחיר למשתכן" נכללות רק עם הונפק לפרויקט היתר).

בעקבות החשיבות שמייחסת הלמ"ס, ומתוך רצון לספק נתונים מהימנים לציבור הרחב, אנו שוקדים על מציאת חלופות למקורות המידע הקיימים כיום ומקווים שנוכל לחדש את פרסום הדירות שנותרו למכירה בכלל המשק.

בנוסף לעדכונים השוטפים, הנעשים בעקבות קבלת נתונים עדכניים יותר, קיימים הבדלים בין הנתונים המוצגים בהודעה הנוכחית לבין הנתונים שפורסמו עד כה. זאת כתוצאה מכמה שיפורים ושינויים שהוכנסו לתהליכי האיסוף, העיבוד והפרסום של הנתונים.

ההבדלים העיקריים הם: עיתוי המכירה של דירות שנמכרות "על הנייר" (קרי לפני התחלת הבנייה) נרשם לפי מועד המכירה בפועל (בשיטה הקודמת דירות אלה נרשמו כדירות שנמכרו בחודש התחלת הבנייה ולא קודם לכן); התאמה ושיפור במודלים הסטטיסטים שמטרתם השלמת נתונים חסרים; כחלק ממעבר למערכת טכנולוגית חדשה לאיסוף ולעיבוד של הנתונים, נעשה רענון של בסיס הנתונים ותיקון של חוסר דיוקים בסיווג מטרת בנייה של דירות חדשות למכירה או לא למכירה. את ריכוז השינויים ניתן לראות בלוח א' ותרשים א' בסוף ההודעה.

הסברים נוספים ניתן למצוא בסוף ההודעה.

הכמות המבוקשת של דירות חדשות

בשלושתהחודשים האחרוניםנובמבר 2017- ינואר 2018 עמדה הכמות המבוקשת של דירות חדשות (דירות חדשות ודירות שלא למכירה שהחלה בנייתן) על כ-9,400 יחידות, מתוכן כ-55% דירות חדשות שנמכרו לציבור הרחב והיתרה, כ-45%, דירות שלא למכירה שהחלה בנייתן (לשימוש עצמי של בעל זכויות הבנייה בקרקע, לקבוצות רכישה, להשכרה ועוד) (לוח 1, תרשימים 1, 2). לפיכך, נרשמה בכמות המבוקשת של הדירות החדשות ירידה של 5.3% לעומת שלושת החודשים הקודמים (אוגוסט-אוקטובר 2017). לאחר ניכוי הגורמים העונתיים, מסתמנת באותה תקופה, ירידה של 8.8%.

ב-12החודשיםהאחרונים (פברואר 2017- ינואר 2018) כ-27% מסך כל הכמות המבוקשת של דירות חדשות (דירות חדשות שנמכרו ודירות שלא למכירה שהחלה בנייתן) היו במחוז המרכז, 18% במחוז צפון, 17% במחוז תל-אביב וכ-7% בלבד במחוז ירושלים

בחינת נתוני המגמה של הכמות המבוקשת של דירות חדשות (דירות חדשות שנמכרו ודירות חדשות שלא למכירה שהחלה בנייתן), מראה כי המגמה בחודש ינואר ללא שינוי וזאת לאחר שבחודשים מאי 2016–דצמבר 2017 נרשמה ירידה של 1.6% בממוצע לחודש ועמדה על כ-3,640 דירות בממוצע לחודש. זאת לאחר שבחודשים ינואר– אפריל 2016 נרשמה עלייה של 0.2% בממוצע לחודש, ועמדה על רמה של כ-4,190 דירות בממוצע לחודש.

דירות חדשות שנמכרו

בשלושת החודשים האחרוניםנובמבר 2017-ינואר 2018 נמכרו כ-5,140 דירות חדשות, ירידה של 4.0% לעומת מספר הדירות החדשות שנמכרו בשלושת החודשים הקודמים (אוגוסט-אוקטובר 2017). לאחר ניכוי הגורמים העונתיים, מסתמנת באותה תקופה, ירידה של 12.1%.

ב-12 החודשים האחרונים (פברואר 2017- ינואר 2018) נרשמה ירידה של 21.2% במספר הדירות החדשות שנמכרו, בהשוואה ל-12 החודשים הקודמים (פברואר 2016- ינואר 2017).

כ-33% מן הדירות החדשות בתקופה פברואר 2017- ינואר 2018 נמכרו במחוז המרכז, כ18% במחוז חיפה ואילו במחוז צפון וירושלים נמכרו בכל אחד מן המחוזות כ-8% (תרשים 1 ולוח 2).

על פי נתוני המגמה, נרשמה ירידה של 1.6% בממוצע לחודש במספר הדירות החדשות שנמכרו בחודשים יולי 2015-ינואר 2018, ברמה ממוצעת של כ-2,290 דירות לחודש, לאחר עלייה של 4.0% בממוצע בחודשים יוני 2014 -יוני 2015, ברמה ממוצעת של כ-2,350 דירות לחודש .

דירות חדשות שלא למכירה שהחלה בנייתן

מספר הדירות שלא למכירה (דירות שנבנות לשימוש עצמי של בעל זכויות הבנייה בקרקע, לקבוצות רכישה, להשכרה ועוד) שהחלה בנייתן בחודשים נובמבר 2017-ינואר 2018 היה נמוך ב-6.8% בהשוואה לשלושת החודשים הקודמים (אוגוסט-אוקטובר 2017). לאחר ניכוי הגורמים העונתיים, מסתמנת באותה תקופה, ירידה של 6.2% (לוח 1).

ב-12 החודשים האחרונים (פברואר 2017- ינואר 2018) נרשמה ירידה של 17.4% במספר הדירות החדשות שלא למכירה שהחלה בנייתן, בהשוואה ל-12 החודשים הקודמים (פברואר 2016- ינואר 2017).

ב-12 החודשים האחרונים (פברואר 2017- ינואר 2018), החלה בנייתן של כ-2,740 דירות בקבוצות רכישה – דירה אחת לכל 8.4 דירות שמכרו קבלנים, לעומת 12 החודשים הקודמים (פברואר 2016- ינואר 2017), בהם החלה בנייתן של כ- 4,630 דירות בקבוצות רכישה – דירה אחת לכל 6.3 דירות שמכרו קבלנים.

בבחינה לפי מחוזות, ב-12 החודשים האחרונים (פברואר 2017- ינואר 2018), נמצא כי במחוז המרכז החלה בנייתן של כ-1,100 דירות בקבוצות רכישה – דירה אחת לכל 6.9 דירות שמכרו קבלנים ובמחוז תל אביב החלה בנייתן של כ-1,010 דירות בקבוצות רכישה – דירה אחת לכל 3.8 דירות שמכרו קבלנים.

דירות חדשות שנותרו למכירה וחודשי היצע (בבנייה ביוזמה פרטית בלבד)

בסוף ינואר 2018 מספר הדירות החדשות שנותרו למכירה בבנייה ביוזמה פרטית בלבד עמד על כ-22,838 דירות.

על פי נתוני המגמה, בסך הדירות החדשות שנותרו למכירה, חלה בחודשים יולי 2017- ינואר 2018 ירידה של כ-0.5% בממוצע לחודש.

על פי המספר הממוצע של דירות חדשות שנמכרו בשלושת החודשים האחרונים נובמבר 2017- ינואר 2018, מספר חודשי ההיצע, לבנייה פרטית בלבד, עומד על 13.3 חודשים.

הודעה על הכמות המבוקשת של דירות חדשות פברואר 2018 תפורסם ב-23 באפריל 2018.

פרסום נתוני "הכמות המבוקשת של דירות חדשות" מופק משילוב של נתונים המתקבלים ממשרד הבינוי והשיכון שבפיקוחו ושל נתונים שנאספים ומעובדים על ידי הלמ"ס עבור יתרת הבנייה במשק. ”הכמות המבוקשת של דירות חדשות” מורכבת מ“דירות חדשות שנמכרו”, ומ”דירות חדשות שלא למכירה" (לשימוש עצמי של בעל זכויות בנייה בקרקע, לקבוצות רכישה, להשכרה ועוד). בהשוואת הנתונים המתפרסמים על ידי הלמ"ס לנתונים אחרים, כגון "מספר דירות חדשות" שמפרסם משרד האוצר, יש להתחשב בהבדלים בין מקורות המידע, הגדרת האוכלוסיות ושיטות החישוב, הנובעים, בין השאר, ממתן מענה למטרות שונות ולצרכים שונים. השוני בהגדרות יכול לגרום להבדלים לא מבוטלים ברמת הנתונים החודשיים של שתי הסדרות, ואף לכיווני שינוי הפוכים לחודש נתון. הנתונים הינם ארעיים בלבד ועל פי ניסיון העבר עשויים להתעדכן, ובעיקר בשלושת החודשים האחרונים. העדכון נובע מדיווח המתקבל בפיגור שאת חלקו קשה להעריך מראש. ניתן היה לפרסם את נתוני הסקר בעיתוי מאוחר יותר, ובכך לצמצם את עדכון הנתונים, אבל בשל החשיבות שמייחסת הלמ"ס לפרסום נתונים שוטפים וזמינים בנושא זה שעומד במרכז ההתעניינות הציבורית, הלמ"ס מפרסמת אותם מוקדם יחסית, כחודש וחצי מתום התקופה הנסקרת. כאמור, בהודעה זו הוכנסו מספר שיפורים ושינויים. בלוח א' ניתן לראות את סיכום אחוזי השינוי בין הנתונים הנוכחים לבין הנתונים שפורסמו בהודעה הקודמת. תרשים א' מציג נתונים חודשיים של דירות חדשות שנמכרו, נתוני הפרסום הקודם אל מול הנוכחי. דירות חדשות שנמכרו "על הנייר" חושבו על בניינים שהחלה בנייתם החל מינואר 2015 ואילך.

כמות מבוקשת של דירות חדשות, לפי מטרה, נתונים מקוריים ואחוזי שינוי לעומת נתוני הפרסום הקודם.

שנה

כמות מבוקשת של דירות חדשות

אחוז שינוי

כמות מבוקשת של דירות חדשות

מספר מוחלט

דירות חדשות שנמכרו

אחוז שינוי

דירות חדשות שנמכרו

מספר מוחלט

דירות חדשות שלא למכירה שהחלה בנייתן

אחוז שינוי

דירות חדשות שלא למכירה שהחלה בנייתן

מספר מוחלט

2014

1.7

41,475

2.5

23,327

0.7

18,148

2015

0.5

51,556

1.9

32,540

-1.7

19,016

2016

-0.4

49,847

-2.4

29,594

2.8

20,253

2017

-1.2

40,864

-3.9

23,787

2.9

17,077

סה"כ

0.2

183,742

-0.5

109,248

1.1

74,494

הגדרות בסקרי הלמ"ס

התחלת בנייה – התחלת חפירת היסודות של בניין. מועד התחלת הבנייה של דירה הוא מועד התחלת הבנייה של הבניין שבו היא ממוקמת.

דירה חדשה שנמכרה – דירה חדשה שעמדה למכירה (ראו הגדרת דירה חדשה למכירה) ושנחתם לגביה חוזה מכירה, או ששולמו על חשבונה דמי קדימה. כולל דירות שנמכרו בעסקות משולבות.

דירה חדשה שנותרה למכירה – דירה חדשה שנבנתה למטרת מכירה ושבמועד הסקר לא היה קיים לגביה חוזה מכירה חתום או שלא שולמו על חשבונה דמי קדימה.

דירה חדשה שלא למכירה שהחלה בנייתה – דירה שנבנתה לשימוש עצמי של בעל הקרקע, ל"בנה ביתך", לקבוצת רכישה, להשכרה, להוסטל, לדיור מוגן או למעון, כולל אומדן לבנייה בלתי חוקית.

חודשי היצע – אומדן של מספר החודשים שיעברו עד שכל הדירות שנותרו למכירה בסוף חודש יימכרו, בהנחה שקצב מכירתן בחודשים אלו יהיה זהה לקצב המכירה שנרשם באותו חודש. המספר מחושב כיחס שבין מספר הדירות שנותרו למכירה בסוף חודש לבין מספר הדירות שנמכרו במהלך אותו חודש (בהנחה שנמכרה לפחות דירה אחת).

הסברים לגבי סקר מכירת דירות חדשות וסקר התחלות בנייה – למ"ס

נתוני התחלות וגמר בנייה מבוססים על דיווח לגבי היתרי בנייה המתקבל מרשויות מקומיות ומוועדות לתכנון ולבנייה מקומיות, ועל איסוף נתוני סקר טלפוני של הלמ"ס מקבלנים, מחברות בנייה, ממשרדי מכירת דירות וממשרד הבינוי והשיכון.

מקורות הנתונים של סקר התחלות וגמר בנייה:

סקר שדה של הלמ"ס – נחקרים חודש התחלת הבנייה וחודש גמר הבנייה עבור מרבית הבנייה. בניין שדווח על התחלת בנייתו, אך טרם דווח על גמר בנייתו ושלא הופסקה בנייתו, הוא בניין בבנייה פעילה.

משרד הבינוי והשיכון – קובץ מינהלי (כולל דירות שטרם הוחל בבנייתן).

דוח של משרד הפנים – על פי הדוח בנוגע לגזרי דין בגין בנייה ללא היתר, אומדים את הבנייה הבלתי חוקית. דירות אלו מוגדרות כדירות שנבנו שלא למטרת מכירה.

זקיפת נתונים – לגבי חלק הבנייה שאינה נכללת בסקר השדה של הלמ"ס, זוקפים נתונים של חודש ושנה של התחלה וגמר הבנייה.

סקר מכירת דירות חדשות נערך בלשכה המרכזית לסטטיסטיקה ובמשרד הבינוי והשיכון. בסקר של הלמ"ס הנתונים נאספים מידי חודש מהקבלנים וממשרדי המכירות של דירות באמצעות הטלפון בכל היישובים שבהם נבנות דירות למטרת מכירה לציבור הרחב. בסקר לא כלולות הדירות הנבנות שלא למטרת מכירה: בנייה להשכרה, בנייה עצמית ו"בנה ביתך". בסקר נכללות רק הדירות שקיבלו היתר בנייה.

הנתונים המתפרסמים חשופים לעדכונים מהסיבות הבאות: 1) פיגור בדיווח על היתרי בנייה מהוועדות המקומיות לתכנון ובנייה ; 2) פיגור באיתור המדווחים על מכירת הדירות החדשות; 3) ביטול עסקאות שדווחו בעבר; 4) ביטול בניינים שנמצאו כפולים. ניכוי כפולים – במהלך קליטת הנתונים נקלטים, לעיתים, רשומות כפולות לגבי אותו בניין. קיימים שני סוגים עיקריים של נתונים כפולים:

בין נתוני הבנייה המתקבלים בקובץ מנהלי ממשרד הבינוי והשיכון, לבין יתר נתוני הבנייה, המתקבלים דרך היתרי הבנייה מהוועדות המקומיות לתכנון ובנייה, שעבורם מתבצע סקר מעקב טלפוני של הלמ"ס. קליטת הנתונים הכפולים נובעת מתזמון שונה של קבלת הנתונים עבור שתי המערכות ומהקושי הקיים בזיהוי, בהיעדר מזהה משותף חד-ערכי.

בתוך נתוני הבנייה בסקר המעקב של הלמ"ס; מצד אחד ניתנים לעתים יותר מהיתר בנייה אחד לאותו בניין בעיתויים שונים ומזהים שונים (עבור חלקים שונים שלו, כגון, חפירה, קומת חניון תת-קרקעית, קומות על פני הקרקע), ומצד שני ייתכן וניתן היתר בנייה אחד עבור קבוצת בניינים באותו אתר, ללא מזהה בניין. כמו כן, מוּצָאים היתרים חדשים עבור שינויים במספר הדירות בבניין או בשטח שלו, ללא ציון קשר ודאי להיתר הבנייה המקורי, הנמצא בשלבי מעקב של הסקר של הלמ"ס.

ניכוי הכפולים מתבצע לעתים באיחור רב וגורם לעדכון משמעותי של נתונים שפורסמו בעבר.

נתוני הסקר מעודכנים בצורה שוטפת. לצורך השלמת הנתונים החסרים עוצבו מודלים סטטיסטיים מיוחדים שאמורים לשפר את מהימנות הנתונים המתפרסמים. שיטה זו נועדה לצמצם ככל האפשר הטיות אפשריות של נתוני הסקר. זקיפות שנעשו מוחלפות בנתונים שנאספו באיחור.

נתונים מנוכי עונתיות מחושבים באמצעות השיטה לניכוי עונתיות, X-12-ARIMA, אשר פותחה בלשכה המפקדית של ארצות הברית (US census bureau), ובעזרת שיטה שפותחה בלשכה המרכזית לסטטיסטיקה (למ"ס), המאפשרת אמידה בו-זמנית של השפעת תאריכי החגים ומספר ימי הפעילות הנהוגים בישראל. נתונים מנוכי עונתיות מתקבלים לאחר ניכוי השפעת העונתיות והשפעת חגים וימי פעילות מהנתונים המקוריים. נתוני מגמה נאמדים לאחר הסרת ההשפעה של אי-הסדירות ("רעשים") מהנתונים מנוכי העונתיות. נתונים מנוכי עונתיות ונתוני מגמה עשויים להשתנות מאחר והם מחושבים מחדש עם קבלת נתון מקורי נוסף מדי חודש או רבע שנה (ניכוי עונתיות עדכני – Concurrent Seasonal Adjustment).יוזכר, כי סדרות הסטטיסטיקה של ענף הבינוי מתאפיינות באי-סדירות גבוהה יחסית. מצב זה מקשה על ניתוח ההתפתחויות על סמך נתונים חודשיים מנוכי עונתיות, ועדיף לבחון את ההתפתחויות על פני תקופות ארוכות יותר. הסבר מפורט ומעודכן של תהליך ניכוי עונתיות ואמידת המגמה מופיע בפרסום "הגורמים העונתיים וגורמי ההתאמה מראש ל-2017, מגמות ל-2017-2013" (באתר הלמ"ס באינטרנט בלבד, בתוך: הגדרות, סיווגים ושיטות, תחת שיטות סטטיסטיות – סדרות עתיות). פרסומים נבחרים של הלמ"ס בנושאי בינוי – ניתן לראות באתר האינטרנט של הלמ"ס.

דוח אנליזה של בית ההשקעות אופנהיימר על חברת הפורקס וההשקעות במטבעות, מניות, מדדים ומכשירים פיננסים – Plus 500, מספק המלצה על אחת החברות הגדולות ביותר בארץ. מסתבר שבאופנהיימר סבורים שמדובר גם בחברה טובה וגם במניה טובה. הנה הסקירה –

לפני ימים ספורים קיימנו מפגש עם הנהלת חברת Plus 500 (PLUS LN), בהשתתפות מנכ"ל החברה, מר אסף אלימלך וסמנכ"ל הכספים של החברה, מר אלעד אבן-חן. Plus 500 נסחרת בבורסת ה-AIM הלונדונית החל מ-2013 ונסחרת כיום בשווי של כ-1.3 מיליארד פאונד. החברה מעסיקה כ-110 עובדים בישראל ועוד כמה מאות עובדים בחברות הבנות שלה בעולם. Plus 500 אינה מסוקרת באופנהיימר אך עם זאת, אנו מביאים לכם את הרשמים המרכזיים שלנו מהמפגש עם הנהלת החברה. אנו יוצאים ממפגש זה עם דיעה חיובית בנוגע למניית Plus 500, בשל קצבי הצמיחה הגבוהים, מנועי הצמיחה הפנימיים והחיצוניים שהיא מציגה, מדיניות ההחזרים הגבוהה לבעלי המניות והתמחור האטרקטיבי ביחס למתחרות. עם זאת, אנו מציינים כי לדעתנו, פרופיל הסיכון הרגולטורי בחברה הוא גבוה מהרגיל, בשל פעילותה בתחום חדש יחסית, בו הרגולטורים עוד בוחנים את "גבולות הגזרה" הרצויים.

תיאור כללי:

Plus 500 היא חברה ישראלית המפעילה פלטפורמה למסחר אינטרנטי בחוזי הפרשים (CFD). הפלטפורמה, שזמינה בכ-50 מדינות, מאפשרת מסחר בכ-2,200 נכסי בסיס מסוגים שונים – מניות, מדדים, סחורות, אופציות, תעודות סל ומטבעות דיגיטליים. חוזי הפרשים הם נגזרים שערכם נגזר משינויים בשווי נכס הבסיס. חוזים אלה מורכבים מקונה (Long) ומוכר (Short) ונסחרים בדרך כלל בחשבונות Margin. ברמה הגיאוגרפית, 76% מהכנסות החברה מגיעות מאירופה. הנהלת החברה מציינת כי Plus 500 היא חברת טכנולוגיה ואחת היחידות בתעשייה שמפתחת "In-House" את כל התוכנה שעליה עובדת הפלטפורמה, כמו גם את טכנולוגיית השיווק שלה.

המודל העסקי של Plus 500 מבוסס על כך שהיא מהווה תמיד את הצד השני (Counterparty) בעסקאות של הלקוחות שלה ובנוסף, מספקת להם מינוף בהיקף משתנה, בהתאם לנכס הבסיס – יחס של 1/10 על מניות, יחס של 1/5 על אופציות, יחס של 1/300 על מט"ח וכדומה. הכנסות החברה מגיעות מ-2 גורמים מרכזיים – Overnight Charges (ריבית שנלקחת על מינוף הלקוחות) ו-Spread (מרווחים בין ה-Bid ל-Ask בנכסי הבסיס). החברה מדגישה שבאופן כללי, היא לא מרוויחה מהפסדים של הלקוחות שלה, כאשר ב-2017 תרומת הפסדים אלו לתוצאותיה הייתה אפסית.

בשל תחום הפעילות שבו היא פעילה, Plus 500 צריכה להתמודד על שיעור נטישה (Churn Rate) גבוה מאוד, ולחפות עליו בגיוס תמידי של לקוחות חדשים. באופן כללי, שיעור הנטישה של החברה הוא גבוה מ-50%, אך הוא נמצא בירידה – מ-66% ב-2016 ל-55% ב-2017. החברה מציינת שכ-53% מההכנסות שלה ב-2017 הגיעו מלקוחות שפעילים למעלה משנה.

יתרון תחרותי מוביל של Plus 500 הוא הנוכחות שלה בתחום המובייל. החברה הוציאה גרסה ל-IOS כבר ב-2010 וגרסה לאנדרואיד ב-2012 וכיום, היא מניבה למעלה מ-75% מההכנסותיה דרך המובייל.

תוצאות כספיותלשנת 2017:

– הכנסות: 437$ מיליון, צמיחה של 33% לעומת 2016.

– רווח תפעולי: 258.8$ מיליון, צמיחה של 71% לעומת 2016. מרווח תפעולי של 59% (לעומת 45.7% ב-2016).

– EPS: 1.75$, לעומת 1.02$ ב-2016.

– תזרים מזומנים מפעילות שוטפת: 212 מיליון דולר, צמיחה של 95% בהשוואה ל-2016.

– יתרת מזומנים: 241.9$ מיליון.

– משתמשים חדשים: 246,946, צמיחה של 136%.

– משתמשים פעילים: 317,175, צמיחה של 103%.

– ARPU (הכנסה ממוצעת מלקוח): 1,379$, לעומת 2,103$ ב-2016.

– AUAC (עלות ממוצעת לרכישת לקוח): 474$, לעומת 1,195$ ב-2016.

כפי שניתן לראות בנתונים לעיל, שנת 2017 הייתה שנה מצויינת עבור Plus 500 – מספר לקוחות החברה הוכפל, ההכנסות עלו ביותר מ-30%, כשהרווח למנייה צמח ביותר מ-70%. תוצאות חזקות אלו הגיעו למרות תנודתיות נמוכה יחסית בשווקים, כשמבחינת החברה, זוהי אינדיקציה לעמידות המודל העסקי שלה וליכולתה להציג צמיחה גם ללא תלות ברמת הוולטיליות. מנוע צמיחה מרכזי עבור Plus 500 ב-2017 היה תחום המטבעות הדיגיטליים, שכמובן ריכזו עניין רב בשל הנסיקה במחירם. החברה מעריכה שכ-15% מההכנסות שלה ב-2017 הגיעו מתחום המטבעות הדיגיטליים. למרות הצמיחה הגבוהה והכפלת בסיס הלקוחות, ההוצאות התפעוליות של החברה עלו ב-2017 ב-1% בלבד (ר' טבלה).

אסטרטגיית שיווק:

כאמור, החברה פועלת עם מערכת שיווק פנימית, שמייעדת ROI של 100% לפחות. כך לדוגמה, אם שווי של לקוח (Lifetime Value) הוא 1,000 דולר, החברה תהיה מוכנה להוציא עליו לא יותר מ-500$, כמובן לאחר התאמה לעלות הרכישה ול-Conversion Rate. כשליש המלקוחות של החברה מגיעים ישירות לאתר שלה, שיעור שעולה בשנים האחרונות, וכמובן מהווים את דרך השגת הלקוח היעילה והזולה ביותר. כ-53% מהלקוחות של Plus 500 מגיעים דרך ערוצי האונליין השונים (גוגל, פייסבוק, יאהו, בינג ועוד) והשאר, כ-14%, מגיעים דרך Affiliates – גופים חיצוניים, כמו אתרים פיננסיים (בלומברג, Investing.com, אתרים ישראלים ועוד), שמפנים Traffic מהפלטפורמות שלהם ל-Plus 500. בשנת 2017 הוצאות השיווק של Plus 500 הסתכמו בכ-117 מיליון דולר, מתוכם כ-12 מיליון אירו הוצאו על מתן חסות לקבוצת הכדורגל אתלטיקו מדריד.

ניהול סיכונים:

בשל העובדה שהחברה לא "מכסה" את עצמה בנכסי הבסיס, חלק ניכר מהאסטרטגיה העסקית שלה מבוסס על ניהול סיכונים. אלו חלק מהצעדים שמבצעת החברה על מנת למזער את הנזק האפשרי שלה מפוזיציות של לקוחות:

– החברה שואפת לייצר גידור טבעי בפוזיציות של לקוחות שלה, כלומר ליצור מצב בו חשיפת ה-Long וחשיפת ה-Short פחות או יותר מתאזנות.

– ניהול מגבלה (Threshold) פנימי לכל פוזיציה, כאשר במקרים מסויימים (ולפי הנהלת החברה – נדירים) החברה גם יכולה לסרב לקבל פוזיציות חדשות. לדוגמה, במקרה של יותר מדי חוזי Long על הביטקוין, החברה יכולה תיאורטית לסרב לקחת פוזיציות חדשות על המטבע.

– החברה מיישמת Negative Balance Protection, כלומר לא מאפשרת ללקוחות להמר על כסף שאין להם בחשבון.

– מגבלה פנימית של Plus 500 קובעת כי לקוח בודד לא יכול לקחת יותר מ-30% מהמגבלה לכל פוזיציה. בנוסף, יש כמובן מגבלה על שיעור החשיפה ללקוח בודד, כאשר ב-2017 הלקוח הגדול ביותר היווה כ-0.4% מכלל החשיפה.

– החברה פועלת בפלטפורמה אינטרנטית בלבד ולא ניתן להעביר פקודות/להפקיד כסף דרך נציגי מכירות. בכך, החברה מגנה על עצמה מפני תלונות על גישה "אגרסיבית" מדי של נציגי המכירות שלה, שכאמור אינם קיימים.

– Plus 500 נמנעת כמעט לחלוטין מחלוקת כספי בונוס, פרקטיקה מוכרת בתעשייה שנמצאת תחת בחינה מדוקדקת של הרגולטור. נכון להיום, החברה נוהגת בפרקטיקה זאת רק בהיקף מצומצם בבריטניה ובאוסטרליה.

נכון לעכשיו, אסטרטגיית ניהול הסיכונים של Plus 500 מוכיחה את עצמה, כאשר ב-2017 היא הרוויחה ב-86% מימי המסחר (חשוב לציין שוב – הרווח הוא לא מהפסדי לקוחות אלא מריביות ומ-Spread), עם רווח מקסימאלי של כ-10 מיליון דולר, לעומת הפסד מקסימאלי של כ-4 מיליון דולר (ר' גרף). למרות שלא סיפקה דיווח רשמי על 2018, הנהלת החברה מציינת כי גם העלייה בתנודתיות ב-2018 לא השפיעה משמעותית על תוצאותיה, וכי השנה הנוכחית התחילה בצורה חיובית.

רגולציה:

Plus 500 חשופה לסיכון רגולטורי לא מבוטל, שנובע מכך שהיא פועלת בשוק צעיר יחסית, בו "גבולות הגזרה" הרגולטוריים עוד לא ממש ברורים. בשל זאת, החברה נאלצת לעיתים להתמודד עם שינויים משמעותיים בסביבה הרגולטורית. ההשפעה האפשרית של רגולציה על החברה הומחשה במאי 2015, אז הרגולטור הפיננסי בבריטניה (FCA) הכריח את החברה להקפיא כ-55% מהחשבונות שלה בשל אי עמידה בתקנות של מניעת הלבנת הון (AML), בין השאר בנושאי בדיקה, דוקומנטציה ועוד. מניית החברה איבדה כמעט 70% משוויה בשל פרשה זאת, אך מאז הכפילה את עצמה פי יותר מ-5. הנהלת Plus 500 ביצעה בדיקה מקיפה של נהלי ה-AML שלה ואף ביצעה בהן התאמות ושינויים, כך שיעמדו בדרישות ה-FCA.

כפי שניתן לראות בטבלה למטה, הנהלת Plus 500 מנסה "להקדים" את הרגולטור בצעד אחד ובכך, להגן על עצמה במידה מסויימת מפני הסיכון הרגולטורי. כך לדוגמה, ב-2016 ה-FCA הוציא מגבלות על היקף המינוף המותר בחוזיCFD, כמו גם איסור על ירידה ל-Negative Credit ועוד. החברה יישמה את חלק מהתקנות עוד לפני כן (כמו למשל מדיניות של מניעת Negative Credit) ולכן, הושפעה פחות מהתקנות החדשות.

תחרות:

מבחינת תחרות, חברות ציבוריות שמתחרות עם Plus 500 הן החברות הבריטיות IG Group (IGG LN), ו-CMC (CMCX LN). IGG היא חברה בריטית ותיקה עם היקף פעילות שגדול בכ-50% משל Plus 500 ושפעילה מעבר לתחום ה-CFDs, גם באופציות בינאריות וב-Forex. CMCX היא חברה קטנה יותר, עם כמחצית מהיקף המכירות של Plus 500, שגם היא פעילה בתחום ה-Forex. חברה נוספות הפעילה בתחום, אך מהווה תחרות פחות ישירה, היא החברה האמריקאית ו-Gain Capital (GCAP).

תמחור:

כפי שניתן לראות בטבלה למטה, מניית Plus 500 מתומחרת בדיסקאונט גדול בהשוואה למתחרות שלה, ובמיוחד בהשוואה ל-IGG. בגרף למטה ניתן לראות שתמחור זה אינו מוסבר ביתרון פונדמנטלי של IGG על Plus 500 ולמעשה,ההיפך הוא הנכון – Plus 500 צומחת בקצב גבוה יותר, נהנית משיעורי רווחיות טובים יותר ואף מייצרת מזומן בצורה יעילה יותר. לפי הנהלת Plus 500, פערי התמחור המשמעותיים בינה לבין IG נובעים ממספר גורמים – העובדה שמניית החברה נסחרת בבורסת ה-AIM ולא בבורסה הראשית, מה שמקטין אחזקות Benchmark של משקיעים, סיקור מוגבל של אנליסטים ובנוסף, גם דיסקאונט שהחברה מקבלת ממשקיעים בשל היותה ישראלית. בנוגע להנפקה אפשרית בבורסה האמריקאית, החברה מציינת שזה יהיה מאתגר בשל העובדה שמסחר בחוזי CFD אסור לפי תקנות ה-Dodd-Frank ולכן, השוק הבריטי (הפתוח הרבה יותר), הוא המתאים יותר לחברה מסוגה.

דיבידנד:

Plus 500 נוקטת במדיניות דיבידנד נדיבה במיוחד. בשנת 2017 החברה שילמה לבעלי המניות שלה דיבידנד של כ-1.69 למנייה (0.88 דולר דיבידנד רגיל ועוד 0.635 דולר דיבידנד מיוחד), עלייה של 91% בהשוואה להיקף הדיבידנד ב-2016ותשואת דיבידנד של כ-10.8%. בנוסף, החברה ביצעה בשנה האחרונה רכישה עצמית של מניות בהיקף של 7.5 מיליון דולר.

שורה תחתונה:

Plus 500 היא חברה בתנופה חזקה מאוד, שבאה לידי ביטוי בצירוף מסיבי של לקוחות חדשים, ביחד עם צמיחה גבוהה בהכנסות וברווח הנקי. החברה נהנית ממנועי צמיחה פנימיים, שנובעים מהגידול בלקוחות תחום ה-CFD (בין השאר בגלל העניין המוגבר בתחום המטבעות הדיגיטליים), וכן ממנועי צמיחה נוספים, כמו כניסה לשווקים חדשים. החברה נכנסה לאחרונה לשוק הסינגפורי, שוק CFD גדול ואטרקטיבי. מניית Plus 500 מתומחרת בשמרנות, עם מכפילי רווח ו-EV/EBITDA חד-ספרתיים. בעוד התמחור השמרני יכול להיות מוסבר בגורם הסיכון הרגולטורי, קשה להסביר מדוע מניית החברה מתומחרת בדיסקאונט עמוק בהשוואה למתחרה IGG, שמציגה שיעורי רווחיות וצמיחה נמוכים משמעותית משל Plus 500. הנהלת Plus 500 נוקטת במדיניות דיבידנד נדיבה במיוחד, שבאה לידי ביטוי בתשואת דיבידנד דו ספרתית (!), ביחד עם תוכנית Buyback. אנו יוצאים מהמפגש עם הנהלת החברה עם דיעה חיובית בנוגע למניית Plus 500, שמציגה להערכתנו יחס סיכוי-סיכון אטרקטיבי. למרות דעתנו החיובית על המנייה, אנו מציינים כי פרופיל הסיכון הרגולטורי בחברה הוא גבוה מהרגיל, בשל פעילותה בתחום חדש יחסית, בו הרגולטורים עוד בוחנים את "גבולות הגזרה" הרצויים. משקיעים פוטנציאליים צריכים לקחת סיכון זה בחשבון.