ועדת שרים לחקיקה אישרה היום את הצעת החוק שנועדה לעודד הקמה של קרנות ריט חדשות, שלראשונה תוכלנה להשקיע בהקמת פרויקטים של דיור להשכרה לטווח ארוך

ועדת שרים לחקיקה אישרה היום את הצעת החוק שנועדה לעודד הקמה של קרנות ריט חדשות, שלראשונה תוכלנה להשקיע בהקמת פרויקטים של דיור להשכרה לטווח ארוך.

בכך יתאפשר לרתום את שוק ההון לסייע בפתרון מצוקת הדיור, תוך הגדלת היצע הדירות למגורים. הצעת החוק מטפלת גם בשחרור חסמים שזוהו בהקמה של קרנות ריט, בעקבות הניסיון שנצבר בנושא ברשות המסים, לרבות קביעה כי כלל פיזור האחזקה בקרן ייבחן באופן מדורג וכן דחיית מס שבח בהעברת מקרקעין מוטבים לקרן.

שר האוצר משה כחלון: "הטיפול במשבר הדיור חייב לכלול פתרון לשוכרי הדירות במקביל ליצירת היצע מאסיבי של דירות לרכישה. שוק מוסדי הינו הכרחי ליצירת מלאי משמעותי של דירות לשכירות ארוכת טווח כחלק מהפתרון הכולל של משבר הדיור."

בנוסף דווח כי ועדת שרים לחקיקה אישרה את תוכנית שרת המשפטים ושר האוצר לבחינת הסדרי החוב בישראל. שר האוצר, משה כחלון: " מטרת החוק לשים סוף לפגיעה המתמשכת בציבור כתוצאה מריבוי הסדרי חוב בשנים האחרונות, ולהעניק הגנה טובה יותר לחוסכים. הכללים שקובעת הצעת החוק מטילים אחריות וחבות כלפי מי שאינם יכולים לעמוד בחובותיהם והתחייבויותיהם לציבור כנדרש. התופעה שבה בעלי השליטה נהנים מרווחים ודיבידנדים ולא עומדים במחויבויותיהם לציבור, אינה מקובלת. לכן יובטח שחברה תעמוד בחובותיה לציבור".

הממשלה אישרה היום את הצעת שר האוצר, משה כחלון, לתיקון חוק תכנון ובנייה, כך שיו"ר הוועדות המחוזיות יהיו נציגי שר האוצר

הממשלה אישרה היום את הצעת שר האוצר, משה כחלון, לתיקון חוק תכנון ובנייה, כך שיו"ר הוועדות המחוזיות יהיו נציגי שר האוצר, להבדיל מהמצב הקיים היום בו יו"ר הוועדות המחוזיות הינם הממונים על המחוזות.

הצעת חוק זו הינה בהמשך להחלטת הממשלה שנתקבלה לפני כחודש בנושא התאמת מבנה הנדל"ן והתכנון בממשלה לצורך התמודדות עם משבר הדיור. במסגרת החלטת הממשלה האמורה נקבעו, בין היתר, הוראות בעניין העברת מנהל התכנון ולשכות התכנון המחוזיות ממשרד הפנים למשרד האוצר, לרבות העברה של שטח הפעולה תכנון ובנייה בכללותו והעברה לשר האוצר של סמכויות שר הפנים לפי חוק תכנון ובנייה.

תיקון חקיקה זה, שאושר היום בממשלה, יקדם את העברת הוועדות המחוזיות למשרד האוצר, ויביא לכך כי יו"ר הוועדות המחוזיות יתמקדו בקידום תכניות בלבד, ללא תפקידים מוניציפאליים נוספים.

עיקרי החוק: קביעת נציג שר האוצר כיושב ראש המועצה הארצית לתכנון ובנייה וכן יושב ראש הועדה הארצית לתכנון ובנייה של תשתיות לאומיות. וכן קביעה כי נציגי שר האוצר יהיו יושבי ראש הוועדות המחוזיות לתכנון ובנייה וזאת חלף הממונים על המחוזות במשרד הפנים המכהנים כיום.

בנוסף יעלה מספר נציגי הממשלה במועצה הארצית לתכנון ובנייה מ-11 ל-12 על מנת שמשרד הפנים ייצג את הנושאים עליהם הוא אמון. כמו כן, הוספת נציג שר הפנים לות"ל לוועדה לדיור לאומי וכן לוועדות המחוזיות ובנוסף לוועדה לשמירת הסביבה החופית ולוועדה לשמירה על קרקע חקלאית ושטחים פתוחים.

בנק ישראל מדווח כי סך ביצועי המשכנתאות לחודש יוני הסתכם בכ-7 מיליארד שקל; הנתונים כוללים מחזור משכנתאות בהיקף של 218 מיליוני שקל ביוני

בנק ישראל מעדכן היום את סך ביצועי המשכנתאות בחודש יוני 2015 בהתפלגות על פי מסלולי הצמדה שונים. סך ביצועי המשכנתאות לחודש יוני גדל והסתכם ב-6.99 מיליארד שקל – עלייה של כ-1.2 מיליארד שקל ביחס לנתוני מאי 2015, שבו עמד סך ביצועי המשכנתאות על 5.75 מיליארד שקל. כמו כן, מדובר בגידול של כ-2.4 מיליארד שקל ביחס לחודש יוני 2014.

בנק ישראל מדווח כי רוב המשכנתאות ניתנו בריבית קבועה (3.885 מיליארד שקל) והיתר ניתנו בריבית משתנה (3.1 מיליארד שקל). סך המשכנתאות שניתנו בצמוד למדד הסתכמו ב-2.13 מיליארד שקל, אולם רובן אינן צמודות מדד – 4.8 מיליארד שקל (לעומת 3.87 מיליארד שקל במאי 2015).

בנק ישראל מדווח כי הנתונים כוללים מחזור משכנתאות במסגרת המהלך לעידוד מחזור הלוואות משכנתה לזכאים בהיקף של 62 מיליוני שקל בינואר 2015; היקף של 232 מיליוני שקל בפברואר 2015; היקף של 320 מיליוני שקל במרץ 2015; היקף של 224 מיליוני שקל באפריל 2015; היקף של 233 מיליוני שקל במאי 2015 והיקף של 218 מיליוני שקל ביוני 2015.

בנק ישראל מזכיר כי המהלך לעידוד מחזור הלוואות משכנתא לזכאים, הוארך ב-3 חודשים, עד ל-31/8/15. בסוף 2014 הודיעו בנק ישראל ומשרד הבינוי על קידום מהלך לעידוד פירעון מוקדם, או מחזור, של הלוואות משכנתא של המדינה לזכאים. הלוואות אלו ניתנו בריביות גבוהות מאלו שנהוגות כיום בשוק המשכנתאות, ולכן אין שום הצדקה כלכלית שלא למחזר (להחליף את המשכנתא) או לפרוע. הסלוגן של בנק ישראל היה פראייר מי שלא ממחזר. בנק ישראל דאג שניתן יהיה למחזר בקלות ביעילות, ובזול – העמלה היחידה שתיגבה היא עמלת שינוי תנאי ההלוואה, שלא תעלה על סך של 120 שקל. חוץ מזה, אגף שוק ההון, ביטוח וחיסכון במשרד האוצר, פרסם חוזר חשוב בעניין לפיו – חברת הביטוח שמנהלות את פוליסת ביטוח חיים שנרכשה במקביל למשכנתא, תאפשר ללווה המבקש למחזר את המשכנתא, להמשיך את הכיסוי הביטוחי הקיים באותם תנאים, ללא צורך בחיתום רפואי.

במשרד האוצר סבורים כי העלייה ביוקר המחיה בישראל נעוצה בהתחזקות השקל בשנים האחרונות. לשיטתם, כאשר משווים מחיר מוצרים בחו"ל למחיר בישראל, בגלל חוזקו של השקל המחיר כאן גבוהה יותר. וכך כותבים באוצר: "בחינת הגורמים לעלייה זו מראה כי היא נבעה במידה רבה מתיסוף חד שנרשם בשקל במהלך אותה תקופה. כלומר, דווקא תיסוף השקל, אשר הפחית את מחירי המוצרים המיובאים לישראל ושיפר את מצבו של הצרכן הישראלי, תרם לעלייה ביחס המחירים.

ההסבר לכך הוא שיחס המחירים מבטא את מחירו של סל מוצרים אחיד בדולרים. לכן, גם במידה והמחיר הנקוב בשקלים של מוצר בישראל לא ישתנה או אף ירד, בעת תיסוף מחירו הדולרי של אותו מוצר יעלה ויוקר המחייה, כפי שהוא נמדד ביחס המחירים, יגדל. במילים אחרות, עקב התחזקות השקל מוצרים בחו"ל נהיו זולים לצרכן הישראלי, וייתכן שהדבר יצר אצל ישראלים המבקרים בחו"ל, או משווים מחירים לחו"ל, תפישה לפיה המחירים בישראל עלו משמעותית, למרות שבפועל במקרים רבים רק תרגום המחיר בחו"ל למונחים שקליים הוא שהשתנה".

בחינת רמת המחירים היחסית של קבוצות מוצרים ספציפיות מראה העלייה ביחס המחירים הייתה כללית והתבטאה כמעט בכל קבוצות המוצרים הנכללות במדד; ו- (ב) קיימת שונות רבה ברמת המחירים וכי קטגוריות מסוימות אכן מאופיינות ברמות מחירים גבוהות במיוחד, בניגוד לקטגוריות אחרות. כך, מוצרי המזון התאפיינו ברובם ברמת מחירים גבוהה ב-2011 (מלבד פירות וירקות), זאת בניגוד למשל לשירותים הממשלתיים שהם זולים יחסית בישראל. ענף התחבורה בישראל מתאפיין ברמת מחירים גבוהה, זאת על רקע שיעורי המיסוי על רכבים פרטיים ועל דלק. כמו כן, ענף התקשורת התאפיין ברמת מחירים גבוהה ב-2011, אך מאז התרחשו שינויים משמעותיים בענף (בעיקר כניסת שחקנים חדשים לתחום הסלולר) שבאו לידי ביטוי בירידות מחירים.

מיטב דש: "מעריכים שבנק ישראל יעשה כל מאמץ כדי לא לאפשר לשקל להתחזק עוד יותר מול סל המטבעות ויתכן ויוריד ריבית בסוף החודש; הרגיעה ביוון ובסין תפחית סיכוי זה"

החברות התעשייתיות מדווחות על ירידה בהזמנות ושחיקת רווחיות היצוא. כך מציינים הבוקר מיטב דש בסקירה שבועית שמפרסם אלכס זבז'ינסקי. מיטב דש מציינים בסקירה כי "בסקר הערכת מגמות בעסקים לחודש יוני נרשמה הטבה בהערכות של המגזר העסקי . המדד הכללי של הסקר חזר לנקודה של ערב צוק איתן. חל שיפור בהערכות בענף השירותים, הבנייה והמלונאות. לעומת זאת, בתעשייה ובמסחר הקמעונאי המצב לא השתפר. בענף הבינוי נרשמה ההערכה הגבוהה ביותר מאז תחילת הסקר".

מיטב דש מציינים כי "המגמה המדאיגה ביותר נרשמה בהערכות לגבי היצוא בתעשייה. חלה ירידה חדה לא רק בדיווח על ההזמנות ליצוא בפועל, אלא גם בציפיות להזמנות בשלושת החודשים הקרובים. בשני הדיווחים, הירידה לעומת החודש המקביל אשתקד הייתה החדה ביותר מאז תחילת הסקר".

"בתשובה לשאלה מהי המגבלה להרחבת היצוא, ציינו החברות מחסור בהזמנות ושחיקה ברווחיות שקשורה בין היתר להתחזקות השקל. יש לציין שרמת המגבלה שקשורה לשחיקת רווחיות היצוא עדיין לא חמורה כפי שהייתה לפני שנה, כשהשקל היה חזק יותר ביחס לדולר. בסה"כ, נתוני הסקר תואמים את הירידה ביצוא התעשייתי בפועל בחודשים האחרונים", כותבים מיטב דש.

בנוסף מציינים מיטב דש, כי נתוני משרות שכיר והשכר הממוצע מצביעים על האטה בקצב הגידול במשרות ועלייה בגידול בשכר. "בדומה לארה"ב, גם בישראל נחלש הקשר בין רמת האבטלה לקצב השינוי בשכר הממוצע. ירידה באבטלה הובילה אומנם לעלייה בקצב הגידול בשכר הממוצע, אך בעבר אפילו ברמת אבטלה גבוהה יותר השכר היה עולה מהר יותר לעומת המצב היום", כותב זבז'ינסקי. "שיעור הגידול בסך השכר במשק, שהוא הכוח המניע את הביקושים, התמתן בשנים האחרונות לעומת המצב לפני המשבר. מנגד, מדד אמון הצרכנים בישראל עלה בחודש יוני ונמצא ברמות יחסית גבוהות יחסית לעבר".

מיטב דש מעריכים כי התחזקות השקל משאירה על השולחן את האפשרות להורדת הריבית ע"י בנק ישראל: "השקל כבר הספיק להתחזק בכ-2.8% מול סל המטבעות מאז הודעת הריבית האחרונה של בנק ישראל. בשבוע שעבר פרסם בנק ישראל שהוא רכש קרוב ל-2 מיליארד דולר בחודש יוני, הסכום החודשי הגבוה ביותר מאז ינואר 2011. יחד עם זאת, קצב רכישות המט"ח המצטבר ב-12 החודשים האחרונים עדיין נמוך יותר מאשר בשנים הקודמות בהן בנק ישראל באמת הצליח להשפיע במידה מסוימת על שערו של השקל מול הסל", כותב זבז'ינסקי.

"אנו מעריכים שבנק ישראל יעשה כל מאמץ כדי לא לאפשר לשקל להתחזק עוד יותר מול סל המטבעות ויתכן ויוריד ריבית בסוף החודש, כפי שהערכנו בסקירה הקודמת. יחד עם זאת, הרגיעה ביוון ובסין תפחית סיכוי זה. למדיניות זיגזג של בנק ישראל היו תקדימים, כאשר הנגיד פישר שינה כיוון הריבית ארבע פעמים בפרק זמן של כשנה וחצי בשנים 2007-2008", כותבים מיטב דש.

בנוסף מציינים מיטב דש כי ציפיות האינפלציה ירדו – הצמודים הבינוניים-ארוכים אטרקטיביים יותר: "השבוע יתפרסם מדד המחירים לצרכן לחודש יוני שלהערכתנו יעלה ב-0.3%. בשבוע האחרון חלה ירידה חדה במחירי הנפט והסחורות והמתכות בעולם (מחיר הנפט ירד בתחילת החודש בכ-8% במונחי שקל), אך מחירי הסחורות החקלאיות עלו. בעקבות הירידה במחירי הנפט, הורדנו את התחזית למדד של חודש אוגוסט ב-0.1% ל-0.2%", כותב זבז'ינסקי. "כמו כן, דווח על הוזלת מוצרי חלב בעקבות הוזלת מחיר החלב ומוצרי חלב המפוקחים. ההוזלה תשפיע על המדדים של חודש יולי ואוגוסט. מנגד, היו דיווחים על התייקרות הבשר. לא שינינו את התחזית למדד של חודש יולי והיא עומדת על 0.2%".

"בעקבות זאת, ירדו ציפיות האינפלציה הגלומות בשוק האג"ח, בדומה למדינות האחרות. הציפיות ירדו בעיקר לטווחים הקצרים והבינוניים. אנו הורדנו את תחזית האינפלציה לשנה ל-1.3% אך ממליצים לתת העדפה קלה לטובת האפיק הצמוד בתיק", כותבים מיטב דש.

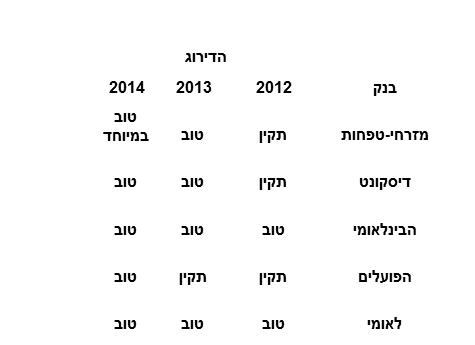

בנק ישראל מדרג את איכות טיפול הבנקים בלקוחותיהם, כפי שהוא משתקף מטיפולו בתלונות הציבור: בשנת 2014 בנק מזרחי טפחות דורג בדרוג הגבוה ביותר - "טוב במיוחד"

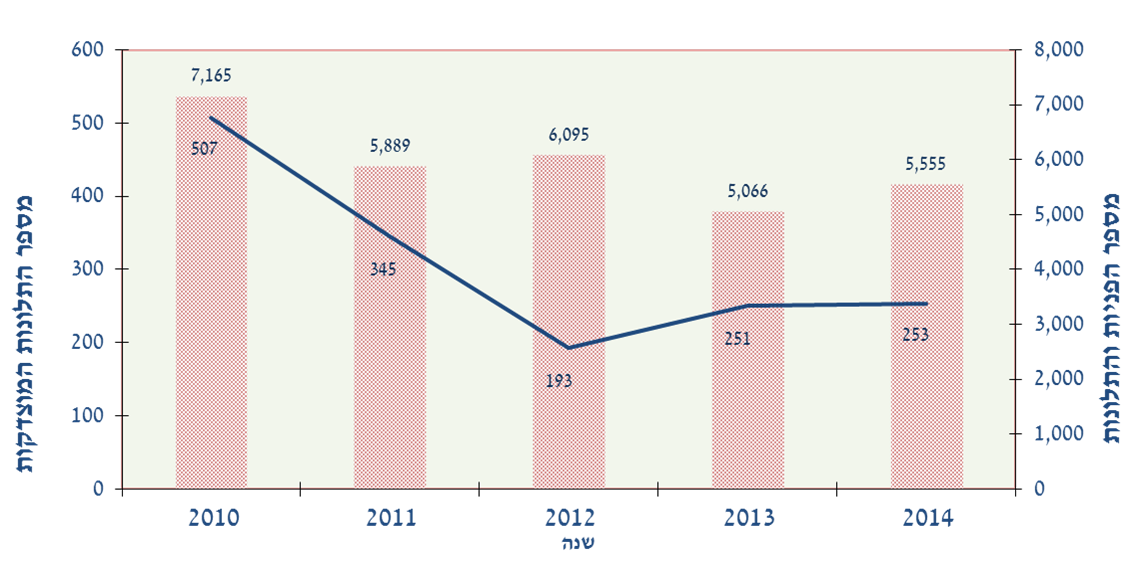

בנק ישראל מפרסם נתונים בדבר טיפול הפיקוח על הבנקים בפניות הציבור ובתלונותיו בשנת 2014, ומדרג את איכות טיפול הבנקים בלקוחותיהם, כפי שהוא משתקף מטיפולו בתלונות הציבור. בשנת 2014 בנק מזרחי טפחות דורג בדרוג הגבוה ביותר – "טוב במיוחד", וארבעה בנקים דורגו על ידי הפיקוח בדרוג זהה (דיסקונט, הבינלאומי, הפועלים ולאומי) – "טוב".

עוד נמסר מהפיקוח על הבנקים כי בשנת 2014 , הבנק הבינלאומי הציג את שיעור התלונות המוצדקות הנמוך ביותר מבין חמשת הבנקים הגדולים. בבנק לאומי לעומת זאת, נרשם שיעור התלונות המוצדקות הגבוה מבין חמשת הבנקים הגדולים. הירידה במספר התלונות המוצדקות מוסברת, בין היתר, בנכונות הבנקים להיענות לדרישותיהם של הלקוחות ולתת מענה לטענות הלקוח או לפתור את המחלוקת ללא התערבותו של הפיקוח על הבנקים. הפיקוח על הבנקים מעודד פתרון מחלוקות ומתן מענה לבעיות של לקוחות באופן ישיר על ידי הבנקים ובמקרים אלה מתייתר הצורך בהכרעה בתלונה.

הפיקוח על הבנקים מוסמך לברר את תלונות הציבור בכל תחומי הפעילות של התאגידים הבנקאיים – הבנקים וחברות כרטיסי האשראי. פעילות זו, שעליה אחראית היחידה לפניות הציבור שבפיקוח על הבנקים, משתלבת עם כלים נוספים שמפעיל הפיקוח על הבנקים לקידום ההוגנות והשקיפות ביחסי בנק-לקוח.

בשנת 2014 טופלו ביחידה לפניות הציבור 5,555 פניות ותלונות בכתב. מהן 4,023 תלונות כנגד התנהלות התאגידים הבנקאיים. יתר הפניות בכתב עסקו בבקשות לקבלת מידע על זכויות צרכניות, שאלות בדבר מדיניות הפיקוח ובירורים שונים. בנוסף, ניתן מענה לכ-20,300 פניות טלפוניות.

התלונות שטופלו ב-2014 עסקו ברובן באמצעי תשלום (19% מהתלונות), בחשבונות עובר ושב (18% מהתלונות) ובנושאים הקשורים לאשראי לדיור (11% מהתלונות). פילוח התלונות המוצדקות לפי הגורם לכשל העלה כי הסיבה העיקרית להן נעוצה באי ציות ובגורם האנושי.

בעקבות התערבות הפיקוח על הבנקים שילמו התאגידים הבנקאיים ללקוחותיהם סך כולל של כ-3.6 מיליון שקלשקלשקל במסגרת תלונות פרטניות לעומת 1.5 מיליון שקל בשנה הקודמת. בנוסף הוטל עיצום כספי בסך של 200,000 שקל על בנק דיסקונט בגין אי קיום עמדה של היחידה לפניות הציבור. כמו כן, בעקבות התערבות הפיקוח על הבנקים הוחזרו כ-720,000 שקל ללקוחות מקבלי רנטות ופנסיות לנפגעי הנאצים אשר נגבו מהם עמלות בניגוד לתעריפון העמלות שקבע הבנק לפעילות זו.

באפריל 2015 נכנסה לתוקף הוראת ניהול בנקאי תקין בנושא טיפול בפניות הציבור, בהתאם לעקרונות שקבע ה-OECD לצורך הגנה על צרכנים של שירותים פיננסיים. ההוראה מחייבת את התאגידים הבנקאיים לטפל בתלונות לקוחותיהם באופן אפקטיבי וזאת באמצעות הסדרת המעמד, האחריות והתפקיד של נציבי תלונות לקוחות בתאגידים בנקאיים ושל המערכים הכפופים להם. מטרת ההוראה היא להבטיח טיפול הוגן ויעיל של תאגידים בנקאיים בתלונות של לקוחותיהם, ולשמור על רמת הגינות גבוהה ביחסים שבין הבנקים ולקוחותיהם. הרקע להוראה הוא הניסיון שמלמד כי את מרבית התלונות ניתן לפתור באופן יעיל יותר באמצעות נציב תלונות ציבור פנימי והרצון שהיחידה לפניות הציבור בפיקוח על הבנקים תשים דגש על טיפול בתלונות בעלות אופי מהותי אשר משליכות על לקוחות רבים. ההוראה קובעת כי התאגיד הבנקאי יטפל בתלונת לקוח בתוך 45 ימים לכל היותר. אם הלקוח סבור כי תלונתו לא טופלה כיאות או שהתאגיד הבנקאי לא השיב במגבלת הזמן, באפשרותו לפנות ליחידה לפניות הציבור שבפיקוח על הבנקים לצורך בדיקת המקרה.

הנה דירוג הבנקים –

מזרחי טפחות – השירות הטוב ביותר

והנה שיעור התלונות שנמצאו מוצדקות –

תלונות על הבנקים

מנתוני בנק ישראל עולה – הריבית ביולי במשכנתאות בריבית שקלית קבועה 2.33% לעומת 2.22% חודש קודם; הריבית הצמודה הממוצעת – 2.05% לעומת 1.96% בחודש קודם

ריבית המשכנתא בחודש יולי עלתה. אחרי תקופה ממשוכת של ירידה בריבית המשכנתא, החלה ריבית המשכנתא לעלות, בעקבות הביקושים הגדולים לדירות לקראת העלאת מס הרכישה ובעיקר בשל ירידות המחירים בשוק האג"ח.

ירידות המחירים באג"ח בחודשיים האחרונים ובהתאמה עליית התשואה האפקטיבית באגרות החוב, מלמדים שמקורות המימון מתייקרים, לרבות המקורות למימון משכנתאות, ולכן חלה עלייה בריבית במיוחד במסלול הריבית הקבועה.

הריבית הממוצעת השקלית הקבועה שבה נלקחו משכנתאות למימוש בחודש יולי היתה 2.33%, לעומת 2.22% בחודש הקודם – כך עולה מנתוני בנק ישראל. ריבית המשכנתא הקבועה לטווח של מעל 25 שנה היתה בממוצע – 3.79%, לעומת 3.55% בחודש שעבר; ריבית המשכנתא הממוצעת ל-20 עד 25 שנים היתה 3.56% לעומת 3.36% בחודש הקודם. . בפועל, כפי שניתן לראות בטבלה – ריבית המשכנתא עלתה לכל תקופות המשכנתא.

| ממוצע | מעל 25 | מעל 20 ועד 25 | מעל 15 ועד 20 | מעל 10 ועד 15 | מעל 5 ועד 10 | עד 5 שנים | תוקף הריבית החל מ- | תקופה לפרעון |

| שנה | שנים | שנים | שנים | שנים | חודש הדיווח | |||

| 2.05 | 2.59 | 2.55 | 2.29 | 2.01 | 1.69 | 1.90 | 12/07/2015 | 30/06/2015 |

| 1.96 | 2.57 | 2.45 | 2.26 | 2.00 | 1.77 | 1.75 | 11/06/2015 | 31/05/2015 |

| 2.06 | 2.67 | 2.59 | 2.37 | 2.14 | 1.81 | 1.85 | 11/05/2015 | 30/04/2015 |

| 2.12 | 2.79 | 2.71 | 2.47 | 2.20 | 1.85 | 1.86 | 13/04/2015 | 31/03/2015 |

| 2.29 | 2.84 | 2.79 | 2.54 | 2.24 | 1.85 | 2.12 | 11/03/2015 | 28/02/2015 |

| 2.44 | 2.87 | 2.79 | 2.58 | 2.24 | 1.85 | 2.37 | 11/02/2015 | 31/01/2015 |

במקביל, חלה עלייה בריבית המשכנתא הצמודה למדד. על פי נתוני בנק ישראל הריבית הממוצעת עלתה ל-2.05% , לעומת 1.96% בחודש הקודם. הריבית הצמודה למדד הממוצעת למשכנתאות מעל 25 שנים עלתה קלות ל-2.59%, לעומת 2.57% בחודש הקודם; ריבית המשכנתא הצמודה הממוצעת לתקופה של 20 עד 25 שנים עלתה ל-2.55% לעומת 2.45% בחודש הקודם. גם בריבית הצמודה, העלייה בריבית היא לאורך כל התקופות –

| ממוצע | מעל 25 | מעל 20 ועד 25 | מעל 15 ועד 20 | מעל 10 ועד 15 | מעל 5 ועד 10 | מעל 1 ועד 5 | עד שנה | תוקף הריבית החל מ- | תקופה לפרעון |

| שנה | שנים | שנים | שנים | שנים | שנים | חודש הדיווח | |||

| 2.33 | 3.79 | 3.56 | 3.33 | 2.87 | 2.43 | 2.74 | 1.15 | 12/07/2015 | 30/06/2015 |

| 2.22 | 3.55 | 3.36 | 3.08 | 2.68 | 2.30 | 2.56 | 1.14 | 11/06/2015 | 31/05/2015 |

| 2.23 | 3.59 | 3.39 | 3.13 | 2.73 | 2.35 | 2.58 | 1.21 | 11/05/2015 | 30/04/2015 |

| 2.26 | 3.70 | 3.49 | 3.24 | 2.83 | 2.39 | 2.71 | 1.21 | 13/04/2015 | 31/03/2015 |

| 2.35 | 3.81 | 3.66 | 3.38 | 2.98 | 2.52 | 2.76 | 1.33 | 11/03/2015 | 28/02/2015 |

| 2.45 | 3.98 | 3.82 | 3.43 | 3.01 | 2.55 | 3.02 | 1.49 | 11/02/2015 | 31/01/2015 |

פועלים – המדד עלה ב-0.2%

מדד המחירים לצרכן בחודש יוני יעלה ב-0.2% – כך סבורים כלכלני בנק הפועלים. "האינפלציה מוסיפה להיות נמוכה בהשפעת גורמים עולמיים כמו מחירי הסחורות והנפט, עלייה בתחרותיות במשק, מדיניות ממשלתית וכן השקל החזק", כותבים בפועלים ומוסיפים – "תנאים אלו יהיו עמנו ברובם גם בשנה הקרובה, אם כי כנראה לא באותה עוצמה, שכן מחירי הנפט נמוכים בנקודת הבסיס וכן קשה להניח התחזקות נוספת של השקל. המדיניות הממשלתית צפויה להמשיך לפעול להפחתת יוקר המחייה, אך קשה לתרגם את זה להשפעה על האינפלציה. מנגד, שוק העבודה נמצא בתעסוקה מלאה, שכר המינימום עלה וצפוי להמשיך לעלות ואלו יעלו מעט את האינפלציה".

בפועלים צופים עלייה של 1.2% במדד המחירים לצרכן ב-12 החודשים הקרובים.

לידר – המדד עלה ב-0.2%

בבית ההשקעות לידר שוקי הון סבורים גם כן שהמדד ביוני יעלה ב-0.2% – "אנו צופים מדד של 0.2% בחודש יוני, 0.1% ביולי, ואפס באוגוסט (ואולי 0.1% -). התחזית שלנו לאינפלציה בחודשים יולי אוגוסט נמוכה מהקונצנזוס. התחזית שלנו לוקחת בחשבון את הייסוף שחל בשקל והירידה הניכרת במחירי הנפט. הנעלם הגדול הינו עד כמה התקרבות לתעסוקה מלאה תשפיע על האינפלציה.

"בנק ישראל רכש 1.95 מיליארד דולר בחודש יוני בניסיון להאט את הייסוף בשקל. בנק ישראל מנסה 'לקנות זמן' עד להעלאת ריבית בארה"ב. במידה והאינפלציה תפתיע כלפי מטה חודשיים רצוף, הריבית עשויה לרדת.

אקסלנס – מדד יוני עלה ב-0.3%

"בדומה לשני המדדים האחרונים, גם הפעם אנו מעריכים שסעיף הדיור יהיה זה שייתם את הטון" כותבים כלכלני אקסלנס ומוסיפים – " אמנם, הסעיף אכזב בחודש אפריל ולא הצליח להפתיע כלפי מעלה בחודש מאי, אך להערכיתנו תחילת נקיטה של פעולות מצד הממשלה למלחמה בעליית המחירים בשוק הדיור החודש (העלאת מס הרכישה המוטל על רוכשי דירה שנייה) עשויה בטווח המיידי "לתדלק" את העלייה במחירי השכירות, וזאת מתןך חשש בעלי הדירות מפני נקיטת פעולות מגבילות נוספות בשוק מצד הממשלה. מלבד מחירי הדיור גם סעיף ההלבשה וההנעלה צפוי להשפיע לחיוב על המדד הכללי, שכן עונתית נוהג הסעיף לעלות בחדות בחודש יוני"

להערכת אקסלנס גם מדד חודש יולי צפוי לעלות ב-0.3%. "על אף התחזקות שערו של השקל מול הדולר מאז החלטת הריבית האחרונה, נותר מחיר הדלק בתחנות בחודש יולי ללא שינוי כמעט, זאת בתמיכת העלייה במחירי הנפט בסוף חדש יוני בהשוואה למחירם בסוף חודש מאי.

"מכאן שלהערכתינו לא צפוי סעיף התחבורה והתקשורת להפתיע כלפי מטה, אלא להיפך, זאת בנוסף למחירי התרבות והבידור, אשר צפויים להיות מושפעים לחיוב מתחילתה של תקופת הקיץ ויציאת ילדי בתי הספר והגנים לחופש הגדול, מה שעשוי לתמוך בעליית מחירי טיסות, נסיעות ואירועי תרבות ופנאי בכל רחבי הארץ. בנוסף, עונתית סעיף הדיור נוהג לעלות בחודש יולי ועל כן אנו מעריכים שגם לו צפויה להיות השפעה חיובית על המדד בחודש זה"

באקסלנס מעריכים כי האינפלציה ב-12 החודשים הבאים: 1.6%

|מדדי אפריל ומאי, שעלו בהתאם לציפיות המוקדמות, חיזקו את ההערכה שהאינפלציה חזרה לתוואי העונתי המאפיין אותה בשנים האחרונות (להוציא את השנה שעברה). גם בחטיבת המחקר של בנק ישראל התייחסו לעניין זה והעלו את תחזית האינפלציה לשנה הקרובה. כיום, הגורם המרכזי אותו אנו יכולים לסמן ככקטליזטור לירידת מחירים הוא התחזקותו המשמעותית של שער השקל מול סל המטבעות ומול הדולר בפרט. למרות זאת אנו מעריכים שההשפעה הישירה על המדד, דרך סעיף הדלקים, תהיה קטנה יחסית. מצד שני עלינו לזכור שלדולק השפעה עקיפה על המדד הכללי. הישארותו ברמה נמוכה לאורך זמן בהחלט עשויה להביא להתמנות במחירי המוצרים המיובאים, אשר מושפעת לשלילה גם כך מהגמגום הכלכלי במדינות רבות ברחבי העולם. למרות הייסוף של השקל בתחזיתנו הנוכחית איננו מעניקים עדיין משקל משמעותי להיחלשות הדולר שכן אנחנו מעריכים שהמגמה תוכל להשתנות ברבעון האחרון של השנה לאחר העלאת הריבית בארה"ב.

"מלבד ההתחזקות בשער המטבע המקומי אנו מתקשים להצביע על גורם מסויים שיכול להוות סממן לעלייה או ירידה משמעותית של המחירים בחודשים הקרובים. לכן לא אחת שואלים אותנו – מדוע התחזית שלנו גבוהה ביחס לקונצנזוס?

"התשובה הינה פשוטה: אמנם התחזית גבוהה מהקונצנזוס, אך אינה גבוהה ביחס לשנים קודמות (אפילו נמוכה במעט). מלבד שנת 2014, בה התקבלה דפלציה של 0.2%, שיעור האינפלציה השנתית הנמוך ביותר ב-5 השנים האחרונות היה בשנת 2012 והסתכם ב-1.6%. חזרה לתוואי העונתי משמעותה חזרה לשינויי המחירים הממוצעים שהתקבלו בעבר. ללא לחצים לעליות או ירידות מחירים, כדוגמת אלו בהן חזינו במהלך שנת 2014 ובפתיחת השנה הנוכחית (ירידות במחירי הדלק, המים והחשמל) ובתמיכת הצריכה הפרטית הגבוהה בארץ, אנו בהחלט רואים מקום לאינפלציה חיובית ב-12 החודשים הבאים ואף אפשרות חזרה של האינפלציה אל מרכז היעד בהמשך".

יצירות – מדד של 1.1% בשנה הקרובה

כלכלנית המאקרו של בית ההשקעות יצירות, איילת ניר, סבורה שהמדד בשנה הקרובה יהיה 1.1%. "התמסורת בין שוק המט"ח למדד המחירים לצרכן מתחלקת ל-2 חלקים", כותבת ניר בסקירה מעודכנת – "תמסורת מיידית, המוערכת בכ- 5%, ותמסורת המתבצעת בטווח הבינוני יותר ומוערכת בכ- 7%. מכאן שאם יתייצב שערו של השקל ברמתו הנוכחית, הרי שהדבר צפוי לגרוע מהתחזית לאינפלציה הצפויה בשנה הקרובה כ- 0.25%. לאור האמור, עדכנו את תחזית המדד שלנו ל-12 החודשים הקרובים לרמה של 1.1%".

פסגות – מדד יולי עלה ב-0.3%

בבית ההשקעות פסגות סבורים שמדד חודש יוני עלה ב-0.3%. להערכתם, "סעיף ההלבשה וההנעלה יעלה ב-6.5% בשל סיבות עונתיות", עוד מעריכים כלכלני פסגות – "סעיף הפירות והירקות ירד, אם כי בצורה מתונה יחסית. הקיטון בהיצע הפירות והירקות בשל המשבר בענף החקלאות בחודשים האחרונים עשוי ללחוץ את המחירים כלפי מעלה בחודשים הקרובים.

"מחירי הנסיעות לחו"ל יעלו ב-1.7%. הדלק יעלה קלות (0.1%). עלייה במחיר הבנזין בחודש האחרון קוזזה על ידי ירידה בשער הדולר הקובע"

תחזית פסגות למדד חודש יולי – עלייה של 0.2%. "סעיף הדיור יעלה ב-0.7% בחודש יולי בעיקר בשל סיבות עונתיות כאשר בחודשי הקיץ היקף החוזים המתחדשים גדל", כותבים כלכלני פסגות, "מחירי הנסיעות לחו"ל וטיסות בארץ יעלו ב-3.4% בשל חופשת הקיץ. סעיף ההלבשה וההנעלה ירד ב-8.1% מסיבות עונתיות. סעיף הפירות והירקות יעלה ב-2.6%, מעט יותר מהעלייה העונתית בסעיף בעיקר בשל צמצום ההיצע בענף החקלאות".

בפסגות סבורים שהמדד ב-12 החודשים הקרובים יעלה ב-0.9%. (התחזית מבוססת על שע"ח 3.87 ו-65.5$ לחבית נפט Brent).

הראל – מדד יוני עלה ב-0.2%

בבית ההשקעות הראל מדגישים כי לאחרונה נרשמה ירידה משמעותית בציפיות לאינפלציה. "נוצר מצב מעניין, מצד אחד השווקים מקבלים את תחזית בנק ישראל שהריבית תעלה מהר יותר ממה שציפו קודם לכן, ולכן ראינו את המשך עליית עקום התשואות, אך מצד שני השווקים לא מפנימים את תחזית האינפלציה הגבוה של בנק ישראל ומגלמים ציפיות אינפלציה נמוכות מאוד", כותבים כלכלני הראל ומוסיפים – " להערכתנו, ירידת הציפיות לאינפלציה יחד עם נתוני היצוא החלשים והתחזקות השקל, יצננו את תחזית בנק ישראל שצפויה להתעדכן כלפי מטה".

המתיחות סביב יוון והירידות החדות בסין הביאו לפדיונות של כ-1.2 מיליארד שקל בקרנות המסורתיות מתחילת החודש. כך מדווח מיקי סבטליץ, מנהל קשרי יועצים של מיטב דש. אלה, נחלקים בין פדיונות של כ-1.02 מיליארד שקל בקרנות המנוהלות לבין כ-150 מיליון שקל בקרנות המחקות.

סבטליץ מוסר כי הקרנות המחקות ממשיכות במגמת הפדיונות, אם כי בקצב נמוך יותר מהקצב היומי הממוצע בחודש הקודם. זאת, בהובלת קרנות מחקות על מדדי אג"ח ממשלתי (140 מ' שקל) וקרנות מחקות על מדדי אג"ח שקלי (50 מ' שקל). מן הצד השני נרשמו גיוסים בקרנות המחקות על מדדי אג"ח קונצרני (70 מ' שקל). הקרנות הכספיות איבדו כ-150 מיליון שקל מתחילת יולי.

מתחילת החודש המסחר התאפיין במגמה חיובית, אם כי בתנודתיות גבוהה מאוד על רקע המשבר ביוון והירידות החדות במדדי המניות בסין. למרות ההשפעות הגלובליות, בישראל נרשמו עליות שערים במדדי המניות ואגרות החוב הממשלתיות והקונצרניות. ובכל זאת, המסחר בשוק המקומי התנהל תוך מתיחות רבה ומעקב אחר המתרחש באירופה ובסין. המשקיעים המשיכו לסגור פוזיציות למרות העליות. זאת, בעקבות אי-הוודאות לפתרון המשבר עם יוון. התוצאה: פדיונות בסכום של כ-1.2 מיליארד שקל בקרנות המסורתיות מתחילת החודש בהובלת קרנות אג"ח מדינה וקרנות אג"ח כללי. כך, עפ"י אומדנים והערכות שבוצעו ע"י כלכלני מיטב דש.

קרנות אג"ח כללי, בדגש על קרנות מעורבות עם חשיפה מנייתית1, קרנות 10/90 וכו', רשמו החודש פדיונות של כ-370 מיליון שקל, ירידה חדה של קצב הפדיונות הממוצע לעומת השבוע האחרון של יוני.

אגרות החוב הקונצרניות נסחרו במגמה חיובית – מדדי התל-בונד 20,40,60 רשמו עליות של עד כ-1.1%. בהמשך לכך, מדד קונצרני כללי עלה ב-0.4%. בעקבות התשואות החיוביות באפיק, קרנות אג"ח קונצרני רשמו גיוסים של כ-40 מיליון שקל, המתחלקים לגיוסים של כ-70 מיליון שקל בקרנות המחקות מול פדיון של כ-30 מיליון שקל בקרנות המנוהלות.

אגרות החוב הממשלתיות רושמות החודש עליות שערים: מדד ממשלתי כללי עלה מתחילת החודש ב-0.4% בהובלת השחרים לטווח ארוך שזינקו ב-1.5%. למרות העליות שנרשמו החודש באפיק הממשלתי, קרנות אג"ח מדינה המשיכו לאבד נכסים. זאת, לאחר פדיונות של כ-590 מיליון שקל, מה שמעביר אותן רשמית אל רשימת האפיקים הפודים מתחילת השנה.

המשך פדיונות באפיק השקלי: הקרנות הכספיות רשמו מתחילת החודש פדיונות של כ-150 מיליון שקל. בהמשך לכך, נרשמו פדיונות של כ-80 מיליון שקל בקרנות השקליות.

קרנות אג"ח חו"ל רשמו החודש פדיונות של כ-90 מיליון שקל. זאת, בעקבות תנודתיות גבוהה באגרות החוב הממשלתיות בארה"ב ובגרמניה ולמרות פיחות השקל אל מול הדולר שנרשם מתחילת החודש.

עליות שערים במדדי המניות: מדד ת"א 25 ות"א 100 רשמו החודש תשואה של עד כ-0.6%. בהמשך לכך, מדד ת"א 75 רשם מתחילת החודש עליות שערים קלות. הקרנות המנייתיות1 פתחו את חודש יולי עם פדיונות של כ-70 מיליון שקל. קרנות מניות חו"ל איבדו כ-80 מיליון שקל, כ-30 מיליון שקל מתוכם נפדו מהקרנות המחקות. קרנות מניות בישראל רשמו החודש גיוסים של כ-10 מיליון שקל, המתחלקים לגיוסים של כ-40 מיליון שקל בקרנות המחקות ופדיונות של כ-30 מיליון שקל בקרנות המנוהלות.

תעשיית הקרנות מנהלת נכון ל-09.07.15 כ-246.7 מיליארד שקל, הקרנות המסורתיות (בנטרול הקרנות הכספיות) מנהלות כ-214.3 מיליארד שקל והקרנות הכספיות שמנהלות כ-32.4 מיליארד שקל.

בדיקת אלדר שיווק ונדל"ן מראה כי מחירי הדירות בגני תקווה עלו בכ-10% ברבעון הראשון 2015 לעומת המקביל אשתקד; המחירים רמת גן עלו בכ-7.5%

באיזה יישוב בבקעת אונו והסביבה התייקרו הכי הרבה מחירי הדירות? מניתוח של מחלקת המחקר והאסטרטגיה של אלדר שיווק נדל"ן, שהתבססה על נתוני משרד הבינוי, עולה כי גני תקווה מובילה בעליות מחירי הדירות. המחיר הממוצע לדירה בבקעה ובסביבה עמד על 1.987 מיליון שקל, עלייה של 6.3% לעומת הרבעון הראשון ב-2014.

מהבדיקה עולה כי ברבעון הראשון של 2015 התייקרו מחירי הדירות בגני תקווה בכ-9.9% לעומת התקופה המקבילה של 2014. המחיר הממוצע לדירה בגני תקווה עמד על 2.283 מיליון שקל לעומת מחיר של 2.096 מיליון שקל בתקופה המקבילה.

לדברי דליה טוריסקי, סמנכ"לית השיווק של חברת רותם שני, הבונה את פרויקט רותם שני בגני תקווה, "היצע הדירות החדשות הגדול ביותר באזור בקעת אונו והסביבה נמצאת בגני תקווה. המחירים הגבוהים ביישובים הוותיקים באזור גורם ליותר ויותר זוגות צעירים ומשפרי דיור לרכוש אצלנו דירה חדשה בשכונה הכי יפה בבקעה, מאחר והם מחפשים דירות מרווחות בסביבה ירוקה ובמחירים אטרקטיביים. השכונה נבנית בסמוך לקריית החינוך ומושכת בעיקר משפחות צעירות שחשובה להם איכות חיים ורמת החינוך וההשקעה בתלמידים".

עוד עולה מהבדיקה כי מחיר דירה ממוצע ברמת גן עלה מ-1.697 מיליון שקל ברבעון הראשון של 2014 ל-1.809 מיליון שקל ברבעון הראשון של 2015 – עלייה של 7.5%.

ביהוד עלה המחיר הממוצע לדירה ב-4.9% ברבעון הראשון של 2015 לעומת התקופה המקבילה ב-2014. ממחיר ממוצע של 1.867 מיליון שקל לדירה למחיר של 1.942 מיליון שקל.

צפונית לגני תקווה נמצאת פתח תקווה. המחיר הממוצע לדירה בעיר עמד על 1.835 מיליון שקל ברבעון הראשון של 2015 לעומת מחיר ממוצע של 1.776 מיליון שקל – עלייה של 4.2%. מנגד, באור יהודה נרשמה עלייה קלה של 1.2% במחיר הממוצע לדירה, כאשר המחיר בסוף הרבעון הראשון של 2015 עמד על 1.68 מיליון שקל לעונת מחיר ממוצע של 1.674 מיליון שקל בתקופה המקבילה אשתקד.

גם בקריית אונו נרשמה ירידה של 0.6% במחיר הממוצע לדירה. ביישוב הגדול בבקעת אונו עמד המחיר הממוצע לדירה על 2.075 מיליון שקל ברבעון הראשון של 2015, אלא שברבעון המקביל המחיר עמד 2.107 מיליון שקל. עוד עולה מהבדיקה כי המחיר הממוצע בגבעת שמואל בסוף הרבעון הראשון של 2015 עמד על 2.287 מיליון שקל.

מיטב דש קרנות נאמנות מעלה שווי אופציות בשתי קרנות: מיטב (5A) מניות ת"א 100 פלוס ותטא (6F) ניהול חוזים ואופציות ממונפת

מיטב דש קרנות נאמנות מעלה שווי אופציות בקרנות מיטב (5A) מניות ת"א 100 פלוס ותטא (6F) ניהול חוזים ואופציות ממונפת.

מנהל הקרן מיטב (5A) מניות ת"א 100 פלוס (מספר קרן: 5103692) החליט על העלאת שווי האופציה TA25 P1720 Jul-15 המוחזקת בקרן בשיעור של 6.29%. מיטב דש קרנות נאמנות מדווחת כי הסיבה לשינוי הינה כי לדעת מנהל הקרן, השווי שנקבע לאופציה הנ"ל בבורסה חרג באופן קיצוני מהשווי שנקבע לנכס הבסיס שלה. שיעור הירידה בשווי הנקי של נכסי הקרן כתוצאה מהשינוי בשווי האופציה הינו 0.27%.

כאמור, בנוסף מדווחת מיטב דש קרנות נאמנות כי מנהל הקרן תטא (6F) ניהול חוזים ואופציות ממונפת (מספר קרן: 5109798) החליט על העלאת שווי האופציה TA25 C1530 Jul-15 המוזקת בקרן בשיעור של 7.68%.

שיעור הירידה בשווי הנקי של נכסי הקרן שלעיל כתוצאה מהשינוי בשווי האופציה הינו: 0.55%. גם במקרה זה, הסיבה לשינוי היה כי לדעת מנהל הקרן, השווי שנקבע לאופציה הנ"ל בבורסה חרג באופן קיצוני מהשווי שנקבע לנכס הבסיס שלה.

יונתן כץ וכלכלני לידר: "התחזית שלנו לאינפלציה ביולי אוגוסט נמוכה מהקונצנזוס; התחזית שלנו לוקחת בחשבון את הייסוף שחל בשקל והירידה הניכרת במחירי הנפט"

מסתמן שיפור באופטימיות בסקטור העסקי, בפרט בענפי הבנייה, השירותים והתיירות. כך מציינים הבוקר יונתן כץ וכלכלני לידר בסקירת מאקרו שבועית שמפרסם בית ההשקעות. לידר מציינים כי בתעשייה מסתמן דשדוש עם ירידה בהזמנות, גם ליצוא וגם לשוק המקומי.

לידר מוסיפים כי השכר הממוצע כמעט ולא הושפע מעדכון שכר מינימום, למעט בסקטור הציבורי. כמו כן, נרשמהעלייה חדה בגביית מע"מ מקומי מהווה אינדקטור חיובי לצריכה הפרטית בחודש יוני.

לידר שוקי הון מתייחסים למדד המחירים לצרכן, וכותבים: "אנו צופים מדד של 0.2% בחודש יוני, 0.1% ביולי, ואפס באוגוסט (ואולי 0.1% -). התחזית שלנו לאינפלציה בחודשים יולי אוגוסט נמוכה מהקונצנזוס. התחזית שלנו לוקחת בחשבון את הייסוף שחל בשקל והירידה הניכרת במחירי הנפט. הנעלם הגדול הינו עד כמה התקרבות לתעסוקה מלאה תשפיע על האינפלציה.

לידר מתייחסים בנוסף למדיניות המוניטארית וכותבים: "בנק ישראל רכש 1.95 מיליארד דולר בחודש יוני בניסיון להאט את הייסוף בשקל. בנק ישראל מנסה "לקנות זמן" עד להעלאת ריבית בארה"ב. במידה והאינפלציה תפתיע כלפי מטה חודשיים רצוף, הריבית עשויה לרדת.

בעולם: מדד מנהלי הרכש בארה"ב (ISM), מצביע על התרחבות עם גידול בהזמנות, גם בתעשייה וגם בענפי השירותים. בסוף החודש צפוי תיקון של גורמי עונתיות בנתוני התוצר בארה"ב אשר צפוי להביא לעדכון כלפי מעלה. קרן המטבע הורידה את תחזית הצמיחה הגלובלית השנה ל – 3.3% (מ – 3.5%) אך ממשיכה לצפות 3.8% ב – 2016 .

לידר מציינים כי התקדמות לקראת הסכם בין יוון ו – EU תרמה להתחזקות היורו ולעליית תשואות בארה"ב. בנוסף כותבים לידר כי אחזקות במניות מהוות פחות מ – 15% מסך הנכסים הפיננסיים של משקי הבית הסינים.