השאלה המשפטית שעמדה במרכז הדיון היא, חברה פרטית המבצעת רכישה עצמית של מניות אחד מבעלי המניות – מהי תוצאת המס הנובעת מפעולה זו? באופן ספציפי – האם מצב דברים זה מקים אירוע מס לבעלי המניות הנותרים, אשר מניותיהם לא נרכשו?

משרד התיירות בראשות השרה אורית פרקש-הכהן, ממשיך לסייע לתעשייה ומפרסם כעת את הנוהל שגיבש לתשלום מענקים למלונות, אשר הכנסתם נפגעה כתוצאה מהעדרה של תיירות נכנסת ומההשפעה הכלכלית של התפשטות נגיף הקורונה.

נוכח החשיבות בשימור תשתית מלונאית לכלכלה הישראלית ולמנופי הצמיחה במשק, ובהמשך להון שהושקע בהקמת התשתית המלונאית, החליטה הממשלה בחודש אוגוסט השנה שמשרד התיירות ייתן מענקים בסכום כולל שלא יעלה על 300 מיליון שקלים, מחודש יוני 2020 עד מאי 2021. זאת במטרה לשמר את התשתית המלונאית בישראל בעת תקופת המשבר ולהבטיח את המשך קיומה לתקופה שלאחר חלוף המשבר.

על אף שההחלטה התקבלה בחודש אוגוסט, המענק טרם חולק בשל מחלוקת אודות התנאים לקבלת הפיצויים. עם כניסתה של השרה פרקש-הכהן לתפקיד, פנו אליה נציגי התאחדות המלונות בבקשה לתקן את כללי החלוקה שמתנה את המענק באי קבלת פיצוי או הנחה על ארנונה. זאת במטרה לכסות על הפגיעה הרחבה ולחלק את המענקים באופן ראוי לאותם בעלי עסקים, קטנים וגדולים, שנפגעו. נוהל זה הוא פרי שיתוף פעולה פורה עם ראשי התאחדות המלונות.

לאחרונה אושר בישיבת הממשלה תיקון, שלפיו התנאים לקבלת המימון מאפשרים לכל בתי המלון בישראל זכאות ליהנות מהסיוע הייעודי. זאת מאחר שכל הענף נפגע כלכלית באופן אנוש במשבר הקורונה. ההחלטה מתחשבת במגמת העלייה בתיירות הנכנסת לישראל בשנים האחרונות ולוקחת בחשבון את ההשקעות הרבות שנעשו בעקבות כך.

המענק המקסימלי בשתי הפעימות הראשונות הוא 650 שקל לחדר לחודש למלון שהכנסתו נפגעה ביותר מ-40% מתיירות חוץ ובפעימה השלישית, בשנת 20201, מענק מקסימום של 200 שקל לחדר לחודש. כלומר מלון ממוצע של כ-400 חדרים שיהיה זכאי למענק המקסימלי יקבל מענק סיוע של כ-2.2 מליון שקל.

יש לציין שכרגע אין מקורות תקציביים המוקצים במפורש למענק זה. ולכן מתן המענק עדיין מותנה בקיומו של תקציב מתאים שיועמד לרשות המשרד ועד לסכום של 300 מיליון שקל. במידה שייווצר חוסר תקציבי ולא יועבר הסכום המלא חלוקת המענקים תתבצע באופן יחסי לזכאות בין כל מגישי הבקשות שבקשתם אושרה.

לפי הנוהל, מתקן מלונאי יחשב ככזה הכולל 11 חדרים או יותר, המספק בתמורה שירותי לינה לאורחים עוברים ושבים ולפרקי זמן קצובים, וכן שירותים נלווים ובכלל זה שירותי הסעדה, בילוי ופנאי. הנוהל כולל, בין היתר, תנאי סף, קריטריונים לקבלת המענקים וחלופות.

הנוהל מחולק ל-3 פעימות:

פעימה ראשונה- סיוע בגין החודשים יוני – יולי 2020.

פעימה שניה- סיוע בגין החודשים אוגוסט – דצמבר 2020.

פעימה שלישית – סיוע בגין החודשים ינואר – מאי 2021.

שרת התיירות, אורית פרקש-הכהן: "ענף התיירות אשר ספג מכה קשה, זקוק למענק על ההפסדים שספג בגלל סגירת התיירות. עם כניסתי לתפקיד, יזמתי תיקון של כללי הסיוע לענף המלונאות של 300 מיליון שקלים אשר אושרו כבר בגל הראשון – כך שגם מלונות קטנים יותר – וגם אם קיבלו סיוע בארנונה – עדיין יוכלו ליהנות מכספי הסיוע. כעת אנחנו מפרסמים את מתווה החלוקה, אני מזמינה את המלונאים, קטנים כגדולים להגיש בקשה ולקבל את התמיכה לה הם זקוקים".

מנכ"ל משרד התיירות, אמיר הלוי: "אני מודה לצוות המקצועי של בכירי המשרד אשר עמלו על פרטי הנוהל בחודשים האחרונים על מנת שיוכל לצאת אל הפועל ולתת מענה לתעשייה שנפגעה".

נפתחה האפשרות להגשת בקשות למענק הוצאות לעסק קטן עם ירידה של 25% בפעילות לחודשים ספטמבר-אוקטובר 2020

בקרוב- מענקי סיוע לעצמאיות שהיו בחופשת לידה ב-2019 ולמשרתי מילואים

אלו הנקודות החשובות אליהם יש לשים לב השבוע על פי כלכלני בנק הפועלים.

חנויות הרחוב מורשות לפתוח מהיום, אך ההשפעה על הפעילות הכלכלית לא צפויה להיות גדולה, כיוון שחלקם הגדול פעל עוד קודם לכן. ההוצאות בכרטיסי אשראי התייצבו בשבועות האחרונים, והצריכה הפרטית, שהיא הרכיב הגדול ביותר בתוצר, ממתנת את הפגיעות של המשק. נתוני השכר הממוצע במשק ממשיכים להראות שהעובדים שהוצאו לחל"ת מאופיינים בשכר נמוך במידה ניכרת מהממוצע, ולכן השכר הממוצע במשק עלה באוגוסט בשיעור חד של 8.2% לעומת שנה שעברה. כמו כן ניתן לראות שבענפים בהם משרות השכיר כלל לא ירדו, כמו בהיי-טק, השכר הממוצע המשיך לעלות. גם במגזר הציבורי השכר המשיך לעלות. זה כנראה השוני העיקרי בין המשבר הנוכחי לקודמיו, הפגיעה באוכלוסייה במשבר זה אינה אחידה. קיימת שכבה גדולה באוכלוסייה שלא נפגעה בהכנסותיה, שכבה נוספת, שמאופיינת בהכנסה נמוכה מהממוצע, שהכנסתה לאחר קבלת דמי האבטלה והמענקים נפגעה אך במעט, ושכבה שלישית, בעיקר בעלי עסקים קטנים, שנפגעה מאוד. חלק גדול ממשקי הבית הגדילו בתקופה הזו את החיסכון שלהם, ולזה תהיה השפעה לאחר סיום המגיפה – סביר שנראה עליה בצריכה של מוצרי בני קיימא, תרבות ופנאי.

הגירעון התקציבי עלה ב-12 החודשים האחרונים (עד אוקטובר) לשיעור של 10.1% מהתמ"ג. ההכנסות ממסים ירדו מתחילת השנה בשיעור של 4.0% לעומת התקופה המקבילה אשתקד, שיעור ירידה נמוך מאוד, ביחס לפגיעה בפעילות הכלכלית. ההכנסות ממסים ישירים ירדו רק ב- 2.2%, ירידה מתונה שהושפעה גם היא מהשכר הנמוך שמאפיין את העובדים בחל"ת. בצד ההוצאות, הממשלה הוציאה בפועל עד כה 64% מכלל התוכנית הכלכלית להתמודדות עם הקורונה, ובחודשיים שנותרו עד סוף השנה היא לא תצליח למצות את מלוא התכנון. הגירעון התקציבי ימשיך להערכתנו לגדול ויגיע לכ- 13% מהתמ"ג השנה. בשלב זה קשה לראות מה עשוי להקטין את הגירעון במחצית הראשונה של 2021: תכניות הסיוע הממשלתי ימשכו, וההכנסות ממסים ימשיכו לרדת ככל שהמשבר יתארך. בינתיים בנק ישראל מסייע לממשלה לממן את הגירעון הגבוה ולקנות זמן יקר –המימון הוא זול כי שיעור החיסכון של משקי הבית גבוה והם מחזיקים את השקלים שבנק ישראל "מדפיס". הנכס העיקרי של הממשלה נותר האמון הגבוה של הציבור בשקל, ובמערכת הפיננסית בכלל.

בנק ישראל רכש בחודש אוקטובר ב- 3.4 מיליארד שקל אג"ח ממשלתיות וכמיליארד שקל אג"ח קונצרניות. בחודשיים האחרונים קצב רכישות האג"ח הממשלתיות האט מעט. מכסת רכישות איגרות החוב הממשלתיות עומדת על 85 מיליארד שקל, מהם בוצעו עד כה 37 מיליארד. היתרה בסכום של 48 מיליארד שקל צפויה להספיק, בקצב הרכישות שמתחילת המשבר, עד אמצע 2021.

בנק ישראל רכש באוקטובר גם מט"ח בהיקף של 531 מיליון דולר ומתחילת השנה כ- 15 מיליארד. שער החליפין של השקל מול סל המטבעות מתנהל ברצועה צרה יחסית (כשלושה אחוזים) בחצי השנה האחרונה, תוך רכישות גדולות של הבנק המרכזי שמונעות מגמה של ייסוף. עיקר התנודתיות בתוך הרצועה נובע מהשפעות של שוקי המניות בעולם על ניהול חשיפת המט"ח של הגופים המוסדיים.

התנודתיות בתשואות הארוכות גדלה ושיפוע עקום התשואות הפך תלול יותר – פער התשואה בין איגרת החוב בעלת המח"מ הארוך ביותר של 18.4 שנים (347) לבין איגרת החוב לטווח של כחמש שנים (825) הגיע ל- 1.5%, לעומת 1.2% בסוף אוגוסט. עליית התשואות משקפת להערכתנו את צרכי המימון הגדולים של הממשלה, בעוד שברמת התשואות הנוכחיות המוסדיים מעדיפים לא להגדיל חשיפה לאיגרות אלו. אנו מעריכים כי בנק ישראל לא יאיץ את רכישות האג"ח כל עוד העלייה בתשואות היא מתונה, ולכן לא מן הנמנע שנראה את התשואות ממשיכות לעלות בחודש הקרוב.

האם האינפלציה זולגת ממחירי הנכסים למחירי הסחורות? משבר הקורונה פגע בביקושים, אולם בדרך הוא גם שיבש את צד ההיצע. התוצאה בטווח הקצר הייתה ירידה בשיעורי האינפלציה בעולם ובישראל. המדיניות המוניטרית המרחיבה לא העלתה את האינפלציה, אך היא כן השפיעה על מחירי הנכסים, החל ממניות ועד לנדל"ן. בחודשים האחרונים אנו רואים עלייה גם במחירי הסחורות החקלאיות והמתכות התעשייתיות. מחירי הסחורות החקלאיות לדוגמה עלו מהשפל בתחילת השנה בכ- 20%, והמתכות ב- 35%. צריך לזכור שהאינפלציה עדיין מושפעת יותר ממחירי שירותים מאשר סחורות: בישראל לדוגמה שני הסעיפים המרכזיים בעלי המשקל הגבוה הם דיור ותחבורה ותקשורת. משבר ארוך מעלה את הסיכויים שנראה גם השפעה על מחירי הדיור לדוגמה (שכר-דירה). אנו מעריכים לכן שהאינפלציה תיוותר נמוכה מאוד בשנה הקרובה, אך הסיכויים לאינפלציה גבוהה יותר בטווח הבינוני עלו.

בעולם

ג'ו ביידן נבחר לנשיא ה-46 של ארה"ב. לאחר בחירות צמודות וספירת קולות ארוכה מהרגיל, ביידן הוכרז על ידי רשתות התקשורת בארה"ב כנשיא החדש. המפלגה הדמוקרטית הצליחה לשמור על הרוב בבית הנבחרים, והקרב על הרוב בסנאט טרם הוכרע. הנשיא טראמפ עדיין לא הודה בהפסד ויתכן שעדיין יבחר לנהל מערכה בבית המשפט. הסיכויים לשינוי בתוצאה נראים כעת נמוכים. הדמוקרטים שולטים עתה בבית הנבחרים ובסנאט יש שוויון. שוקי המניות בעולם רשמו עליות שערים חדות בשבוע האחרון, ולא היינו ממהרים לייחס זאת לבחירה של ביידן. אותם ההסברים שטוענים שביידן טוב לשווקים, יכלו בנקל להסביר גם את ההיפך מכך. היעדר שליטה מלאה בסנאט לדוגמה, מעוררת עתה דווקא אופטימיות שהדמוקרטים לא יוכלו לממש את מצע הבחירות שתמך בהעלאת מסים. באותה נשימה, זה גם לא מאפשר להם להרחיב את תכנית הסיוע הכלכלי. השורה התחתונה היא שהשווקים היו מוצאים סיבה לעלות תחת כל בחירה, ואת הסיבות לכך צריך לחפש במחוזות אחרים, ובעיקר במדיניות המוניטרית המאוד מרחיבה.

עלייה חדה במספר הנדבקים היומיים בקורונה בארה"ב- הרמה הגבוהה בעולם. עד כה נדבקו בארה"ב קרוב לעשרה מיליון אנשים. בחודש האחרון נרשמת החמרה בהתפשטות הקורונה בארה"ב, שהגיעה בימים האחרונים לשיא של כ- 126 אלף מקרים חדשים ביום. בחירתו של ביידן לנשיאות עשויה להיות נקודת המפנה בטיפול של ארה"ב בווירוס הקורונה, אם כי יעברו עוד חודשיים לפחות עד שהוא יכנס לבית הלבן.

למרות העלייה בהדבקות, עליות חדות נרשמו בשבוע האחרון במרבית מדדי המניות בעולם. בשבוע האחרון מדד הנסדק עלה ב- 9%, ומדדי הדאו ג'ונס וה- S&P500 עלו בכ- 7% כל אחד. באירופה, מדד היורוסטוקס 50 עלה ב- 8%. גם במרבית מדדי המניות באסיה נרשמו עליות שבועיות נאות, כאשר הניקיי 225 עלה בכ- 6%, ומדדי המניות העיקריים בסין עלו בכ- 2-4%. מדד ה- VIX ירד מרמה של כ- 40 נקודות לפני שבוע ל- 25 נקודות בסוף השבוע האחרון.

מדד מנהלי הרכש הגלובלי המשולב לענפי התעשייה והשירותים עלה באוקטובר לרמה של 53.3 נקודות והוא מצביע זה החודש הרביעי ברציפות על התרחבות בפעילות. עם זאת, למרות המומנטום החיובי בפעילות הכלכלית הריאלית בתעשייה והשירותים בעולם, סביר להניח שמגמה זו תיחלש בחודשים הקרובים על רקע החזרה של סגרים ומגבלות על תנועה ומסחר במדינות ובערים רבות בעולם.

הפתעה חיובית בדו"ח התעסוקה של ארה"ב לחודש אוקטובר. מספר המשרות החדשות בחודש אוקטובר הגיע ל- 638 אלף, ושיעור האבטלה ירד בשיעור חד מ- 7.9% בספטמבר ל- 6.9% באוקטובר. שיעור ההשתתפות בכוח העבודה עלה מ- 61.4% בספטמבר ל- 61.7% באוקטובר, אך הוא עדיין נמוך משמעותית מרמה של 63.4% שנרשמה בפברואר טרם משבר הקורונה. סך המועסקים נמוך בכ-10 מיליון מהרמה טרם המשבר. גם מדדי מנהלי הרכש שפורסמו בשבוע האחרון מעידים על המשך ההתאוששות של הכלכלה האמריקנית. בשתי החברות המפרסמות את מדדי מנהלי הרכש, המדדים למגזר התעשייה והשירותים נמצאים במגמת התרחבות כבר מספר חודשים. מדדי מנהלי הרכש של IHS Markit לחודש אוקטובר הגיעו ל- 53.4 נקודות במגזר התעשייה ו- 56.9 נקודות במגזר השירותים. מדד מנהלי הרכש של ה- ISM בתעשייה עלה יותר מהצפוי לרמה של 59.3 נקודות באוקטובר, כשהמדד לרכיב ההזמנות החדשות עלה בצורה חדה לרמה של 67.9 נקודות.

ריבית הפד ותוכנית הרכישות של הפד נותרו כצפוי ללא שינוי, אך יו"ר הפד ציין שנשקלים צעדי הרחבה נוספים ע"י הבנק המרכזי. בהודעת הפד נאמר שהפעילות הכלכלית מתאוששת, אך היא עדיין נמוכה משמעותית מרמתה טרם משבר הקורונה. יו"ר הפד ציין כי כלכלת ארה"ב זקוקה לתמיכה תקציבית ומוניטרית נוספת, ושבמידה והגל החדש של הדבקות מהקורונה יוביל להאטה משמעותית בפעילות הכלכלית ייתכנו צעדים מוניטריים נוספים.

בגוש האירו חזרתן של המגבלות כבר ניכרת בפעילות הכלכלית. מדד מנהלי הרכש למגזר התעשייה בגוש האירו אומנם הצביע על המשך המומנטום החיובי בתעשייה כשהמדד לאוקטובר עלה לרמה של 54.8 נקודות, אך המדד למגזר השירותים מצביע זה החודש השני ברציפות על התכווצות בפעילות. כמו כן, החודש נבלמה העלייה שנרשמה מזה מספר חודשים במדד הסנטיקס לפעילות הכלכלית בגוש האירו, ונתוני ספטמבר הצביעו על ירידה של 2.0% במכירות הקמעונאיות לעומת חודש אוגוסט.

רגע לפני הסגר השני, הרחבה מוניטרית נוספת באנגליה. הבנק המרכזי בבריטניה הותיר את הריבית ללא שינוי אך הגדיל את תוכנית רכישות האג"ח ב-150 מיליארד פאונד לסכום של 895 מיליארד, והאריך את תוקפה עד סוף שנת 2021. במקביל, שר האוצר הודיע על הארכת התוכנית לתמיכה בעסקים שלא יפטרו עובדים עד סוף חודש מרץ הקרוב. החל ממחר, ולמשך ארבעה שבועות לפחות, בריטניה נכנסת לסגר בפעם השנייה. הסגר יקשה עוד יותר על עסקים להתכונן לעזיבת האיחוד האירופי, כאשר בו בזמן נמשכת אי-הוודאות באשר לגיבוש הסכם יציאה מסודר מול האיחוד האירופי.

לאחר שלא נמצא פתרון לנושא התשלום לעובדים הנדרשים להיכנס לבידוד, מוסדות ההסתדרות אישרו היום (א') את בקשת יו"ר ההסתדרות ארנון בר-דוד להכריז סכסוך עבודה כללי במשק.

ברקע ההכרזה על הסכסוך עומדת דרישת ההסתדרות להסדיר את התשלום לעובדים הנדרשים לשהות בבידוד נוכח מגיפת הקורונה. כזכור, בסוף יולי פסל בג"צ את ההסדר שלפיו ימי הבידוד של העובדים נחשבו לימי מחלה על בסיס תעודת מחלה גורפת שהנפיק משרד הבריאות, אך נעתר והסכים להאריך זמנית את תקופת ההסדר. בסוף ספטמבר הגיעו ההסתדרות, האוצר והמעסיקים להסכמות בנוגע לאופן חלוקת נטל התשלומים על ימי הבידוד, אולם בסופו של דבר המתווה לא הועלה להצבעה בכנסת.

חרף מאמצי ההסתדרות להסדיר את הסוגייה מול כלל הגורמים הרלוונטיים במשק, בשלב זה לא נמצא פתרון, דבר המותיר את כלל ציבור העובדים במדינה בסיטואציה בלתי אפשרית תוך פגיעה קשה ביכולת הקיום היום-יומית שלהם. מחד, העובדים נדרשים לשהות בבידוד בשל הוראות המדינה, ומנגד תשלום שכרם בתקופת הבידוד אינו מוסדר כלל החל מתאריך 28 באוקטובר.

ההסתדרות דורשת כי עד שתוסדר הסוגייה סופית, לא יפגע שכרם של העובדים הנדרשים לשהות בבידוד.

נזכיר כי בשבוע שעבר העביר יו"ר ההסתדרות בר-דוד מכתב לראש הממשלה בנימין נתניהו ולשר האוצר ישראל כ"ץ, בדרישה למצוא פתרון מיידי להסדרת התשלום על ימי הבידוד. בשבוע שחלף, למרות הצעות ופתרונות שהוצעו על ידי יו"ר ההסתדרות, לא נפתרו המחלוקות.

עוד בנושא זכויות עובדים

המשמעות של סיכסוך העבודה היא שאם בתוך שבועיים לא יימצא פתרון, ההסתדרות רשאית להשבית את המשק, ולמרות שרק יצאנו מסגר שני- להשבית שוב את המשק.

יו"ר ההסתדרות ארנון בר-דוד אמר: "המאבק הוא למען כל העובדים בכל רחבי מדינת ישראל, ובפרט למען העובדים המוחלשים. זהו אינו מאבק רק של העובדים המאוגדים. המתווה לתשלום ימי הבידוד אליו הגענו הוא מאוזן ולא נותן פתח לניצול, וחבל שהוא הפך לפארסה על גב העובדים שנותרו חשופים. מטרת הסכסוך היא לאפשר לנו לפעול תחילה מול מקומות עבודה שינצלו את הכאוס ואכן יורידו שכר לעובדים. אם נראה שהדבר הופך לתופעה רחבה, לא נהסס להשבית את המשק"

"סוגיית ימי הבידוד היא נושא חוצה מגזרים – ונוגעת לכלל העובדים במדינה, גם במגזר הציבורי וגם בפרטי. לא יעלה על הדעת שכל הנטל ייפול על צד אחד בלבד, זה של העובדים, ולכן צריך שכל הצדדים יתחלקו בו בצורה מאוזנת", אמר יו"ר ההסתדרות ארנון בר-דוד במהלך ישיבת בית נבחרי ההסתדרות שהסתיימה לפני דקות אחדות ונערכה בצורה מקוונת ב"זום".

"הצעת החוק בנוגע לימי הבידוד, שעליה עבדה ההסתדרות עם האוצר בשיתוף המעסיקים, היא הוגנת ולא נותנת פתח לניצול. חבל שהיא הפכה לפארסה על גב העובדים. אני קורא לכולם להתעשת ולגמור את הסיפור הזה כי אי אפשר להשאיר את העובדים חשופים. אני כיו"ר הסתדרות לא אתן לפגוע בעובדים במדינת ישראל ולהשאיר אותם חשופים לכל גחמה. מתחילת משבר הקורונה ההסתדרות התנהלה באחריות ובממלכתיות ואפשרה לכל ממשלה כזאת או אחרת את השקט להתנהל ולפעול תחת הנגיף ובמשבר הכלכלי שנוצר. האיזון נמצא גם עכשיו, בהצעת החוק שהעברנו".

בר-דוד הדגיש כי "מטרת סכסוך העבודה שהכרזנו היום היא לא להשבית את המדינה אלא להגן על העובדים. אני קורא למעסיקים, גם במקומות העבודה הלא-מאוגדים שאין בהם הסכמי עבודה מיטיבים, להכיר בימי הבידוד כימי מחלה ולא לפגוע בעובדיהם. אני פונה גם לעובדים שלא מאוגדים ומדגיש – סכסוך העבודה נוגע גם לכם ונועד לשמור עליכם. ההסתדרות היא הבית של כל העובדים בישראל – אלה שמאוגדים וגם אלה שלא, רק יחד בסולידריות נוכל להגן על זכויות הציבור".

יו"ר ההסתדרות ציין: "נפעל תחילה מול מקומות עבודה שינצלו את הכאוס ואכן יורידו ימי עבודה ושכר לעובדים, אך אם העניין הזה יתרחב ויהפוך לתופעה, לא אהסס להשבית את המשק, כולל מקומות גדולים וחיוניים. אני קורא למעסיקים לגלות אחריות, לנשוך שפתיים עד שיימצא פתרון, ולא לנצל את הוואקום שנוצר מאי החקיקה".

הושגה הסכמה: המדינה והמעסיקים יישאו במשותף בעלות ימי הבידוד

אגרנות כפייתית (OCD) מדברת על הפרעה טורדנית כפייתית, כאמור אחת כזו שבה יש בהחלט שולטים בסיפור אבל זה לא בני האדם אלא החפץ ששולט בהם. למה הם אוגרים כל כך הרבה? מה יש להם לעשות עם החפץ? אלו הן רק חלק מהשאלות שתופענה כאשר אחד מיקיריכם יתעקש על החפץ ויוותר על המפגשים והשהייה במחיצתכם. האדם שלא יכול להיפטר מהחפצים וללא קשר לצורך ולהכרחיותם ייכנס למצוקה רגשית קשה, לבושה איומה וכל אלה יחד ייקחו אותו הרחק מקרבת אדם ועמוק יותר ויותר אל סכנת האגירה – רוצים לעזור לו? החדשות הפחות טובות זה שאם סבלנותכם פקעה מזמן החפץ לא הולך לשום מקום ואיתו גם האגרן. איך בכל זאת עושים את זה נכון? מפנה דירות מקצועי מדבר אתכם על הכול.

למה אנשים אוגרים דברים?

המון אנשים ידברו אתכם על פינוי דירה מאגרנות כפייתית בהיבט הפיזי של העניין אבל מה על פינוי דירה מאגרנות כפייתית ברגישות ועד כמה זה מהותי להצלחת המשימה? בדיוק כמו הקורונה כך גם האגרנים שנוטים "להיטיב" עם משברים דווקא בזמן זה כאמור, האי וודאות לא רק משפיע על המכלול הרגיל באוכלוסייה אלא בפרט ובאופן אבסורדי דווקא על אנשים שמצאו באגירה מזור וביטחון. נשמע לכם מוזר? מה הקשר בין אגירה לבין ביטחון עצמי ולמה האגרן הוא לא אותו אדם ללא החפץ? מסתמן כי המנגנונים הפסיכולוגיים של האגירה הולכים וגוברים עם הזמן והם הסיבה גם למה שנותן "כוח לאגרן" לא להפסיק לאגור לעולם. אספנות במילה עדינה זו אגירה לכל דבר, אגירה של הכול מהכול והרבה ממה שאפשר עד מצב של מתן מקום ראשון לחפץ ואיבוד הפונקציונאליות בסביבה הטבעית של האגרן ודווקא מהמקום הזה מסתמן שרק פינוי רגשי יפתור את הבעיה.

כיצד מזהים תסמיני אגרנות כפייתית?

זה לא חדש, הסטטיסטיקה מזמן שאמרה את דבר וכיום כחמישה אחוז מבני האדם בישראל סובלים מאגרנות יתר כאשר שכיחות הבעיה היא פי שניים בקרב גברים. לרוב הסימפטומים יופיעו כבר בגיל הבגרות של האדם ורק לאחר שיעברו כמה שנים הבעיה תצוף ותדרוש טיפול. כמו כן בעיית האגירה באה לידי ביטוי במאסף של חפצים שאין בהם צורך ובסופו של דבר מסבים מצוקה קשה למי שאוגר אותם. כמו כן חווה האגרן בעיות קשות בפן האסתטי, לרוב תתפסו כי הוא כועס, עוין רוב הזמן ואיכות החיים שלו נפגמת נוכח ריבוי החפצים המאיימים על חרותו הנפשית והפיזית. האגרן עקשן, יש לו אמנות משל עצמו ולרוב אם אין לכם ניסיון אתם לא תניעו אותו ממשימותיו, לא משנה כמה פעמים תפנו את הבית תמיד תחזרו לאחר תקופה ותמצאו את החפצים מאיימים על הסביבה ובפרט עליו. האם האגרן מרגיש טוב עם עצמו שהוא אוגר? יש אומרים שכן. האם אתם מרגישים רע עם מישהו שחייו הולכים ונגמרים נוכח האגירה הבלתי נגמרת? אולי כאן חשוב לכם לדבר עם מפנה שמבין דבר אחד או שניים על פינוי רגיש.

עוד בנושא תוכן ממומן

הקשר בין רגישות סבלנות ואגרנות כפייתית

"מסתמן כי המתכון להצלחה בכל דבר זה לאהוב אנשים, להבין אותם ולגשת אליהם מהמקום שנוח ונכון להם" אומר שי פינוי דירה – מפנה דירות מקצועי מעל לשני עשורים. שי מייצג לא מעט פינויים ומעבר להנעת החפץ ממקום אחד למשנהו שי מבין את צרכיו של האגרן אבל הכי חשוב מבין את ליבו ומעשיו. במסגרת פועלו והרגל יומו שי פועל בשיתוף עם גורמי הרווחה ולעיתים קרובות מספק ייעוץ לדרגים הגבוהים ביותר כיצד להתנהל בהיבט הרגשי אל מול האגרן המעדיף לא פעם את החפץ על פני הכול. אז אם גם אתם רוצים לדעת מאיפה זה מתחיל, המאמר שלפניכם לא ידבר על המובן מאליו, המאמר לא ידבר על הנעת האשפה לאתרי האשפה וגם לא על מיון הקפדני של החפצים אלא על לב ליבו של האדם האוגר. מי באמת מסתתר מאחורי החפץ? זה מובן מאליו שכבר במסגרת פגישת הייעוץ יעלו נושאי הלוגיסטיקה של הפינוי אבל לפני הכול ידובר אודות ההתמודדות והמענה לאגרן שמפחד להיפרד מהחפץ וצריך את העזרה הראשונית והרגישה.

אז אם לבחור מפנה? זה בטח מפנה רגיש שמדבר אתכם הרבה מעבר להיבט הפיזי של הפינוי הדירות.

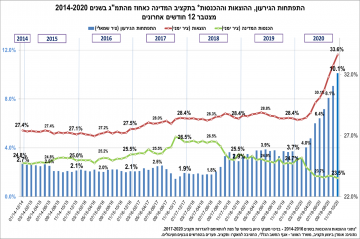

כצפוי על רקע משבר הקורנה המתמשך, בו הכנסות המדינה קטנו באופן משמעותי לאור הקטנת פעילות המסחר באפן דרמטי וההכנסות ממיסים עקיפים, מתפרסם עומק הגירעון המצטבר לשנת התקציב 2020, בחודשים ינואר – אוקטובר נמדד גירעון בסך 122.7 מיליארד ש"ח. כשהגירעון המצטבר ב-12 החודשים האחרונים (נובמבר 2019 – אוקטובר 2020) עומד על 10.1% מהתמ"ג (גירעון בסך 1.137 מיליארד ₪).

בפעילותה התקציבית של הממשלה בחודש אוקטובר נמדד גירעון בסך של 20.3 מיליארד שקל, לעומת חודש אוקטובר אשתקד בו נמדד גירעון תקציבי בסך של 6.7 מיליארד שקל.

החל מחודש מרץ החלו להתבטא ההשפעות של משבר הקורונה על המשק הישראלי ועל הפעילות התקציבית. משבר הקורונה משפיע באופן משמעותי הן בצד ההוצאות והן בצד ההכנסות, השפעה המתבטאת בעליה בהוצאות הממשלה ומנגד בירידה בהכנסות ממסים, ובכך שהביטוח הלאומי אינו מפקיד עודף הכנסות על הוצאות שנוצר מפעילותו עד לסוף חודש אוקטובר, על מנת לשמור יתרות לחודשים הבאים בהם צפוי המוסד לסיים בגירעון תזרימי. כנגזרת מההשפעות אלו גדל הגירעון למימון כפי שיפורט בהמשך.

הגירעון המצטבר לשנת 2020 – בחודשים ינואר עד אוקטובר נמדד גירעון בסך 122.7 מיליארד ₪ לעומת גירעון בסך 8 מיליארד ₪ בתקופה המקבילה אשתקד. הגירעון המצטבר ב-12 החודשים האחרונים (נובמבר 2019 – אוקטובר 2020) עומד על 10.1% מהתמ"ג (גירעון בסך 137.1 מיליארד ₪).

סך כל הוצאות הממשלה מתחילת שנת 2020 הסתכמו ב-381.1 מיליארד שקל לפי הפירוט הבא: הוצאות משרדי הממשלה 336.7 מיליארד שקל, מתוך זה 51.1 מיליארד בגין הוצאות המיועדות להתמודדות עם משבר הקורונה, כלומר הוצאה שלא הייתה צפויה מראש. עוד נכללים בהוצאות תשלומי ריבית על החוב הממשלתי 25.5 מיליארד שקל, ופירעון קרן וריבית למוסד לביטוח לאומי 18.9 מיליארד שקל.

לצורך השוואה, בחודשים ינואר–אוקטובר בשנה שעברה הסתכמו סך הוצאות הממשלה ב-325.0 מיליארד שקל, כך שמתחילת שנת 2020 חל גידול של 17.3% לעומת התקופה המקבילה אשתקד. בנטרול הוצאות להתמודדות עם "משבר הקורונה" חל גידול של 1.5% לעומת הביצוע בתקופה המקבילה אשתקד. מכאן שסך ההוצאות עד כה המיועדות להתמודדות עם משבר הקורונה הינו 51.2 מיליארד שקל.

סך הכנסות הממשלה בחודשים ינואר–אוקטובר הסתכמו ב-258.4 מיליארד שקל, מה שמהווה קיטון נומינלי של 10% לעומת ההכנסות בתקופה המקבילה אשתקד.

סך הכנסות הממשלה הסתכמו בחודש אוקטובר ב-24.6 מיליארד שקל. סך גביית המסים בחודש אוקטובר הסתכמה ב-24.1 מיליארד שקל. הכנסות ממסים ישירים בסך 13.4 מיליארד שקל. הכנסות ממסים עקיפים בסך 10.5 מיליארד שקל. והכנסות מאגרות בסך 0.5 מיליארד שקל.

עצמאים בעלי עסקים עם מחזור של עד 300 אלף שקלים אשר מחזור הפעילות שלהם בחודשים ספטמבר-אוקטובר 2020 נפגע בשל התפרצות נגיף הקורונה לפחות ב- 25% לעומת התקופה המקבילה ב- 2019, יכולים להגיש החל מהיום בקשות לקבלת מענק הוצאות לעסק קטן, זאת במסגרת תוכנית רשת ביטחון כלכלית. המקדמות למענק זה ששולמו במהלך החודשים אוקטובר-נובמבר, היו כזכור על חשבון המענק עבור תקופה זו, ויקוזזו ממנו.

שר האוצר, ישראל כ״ץ: ״רשת הביטחון הכלכלית אותה פרשנו, פועלת היטב ותמשיך לסייע לציבור ככל שידרש. אמשיך לפעול לפתיחת העסקים והמסחר כמו שפעלתי לפתיחת חנויות הרחוב. כפי שהתחייבתי – אני מפקח באופן אישי על הביצוע. אני קורא לבעלי העסקים להקפיד על ההנחיות הבריאותיות כדי לשמור על תחלואה נמוכה ולאפשר את המשך פעילות המשק.״

למענק הוצאות לעסק קטן יכולים להגיש בקשה עצמאים יחידים, שבין השאר, חלה ירידה של לפחות 25% במחזור הפעילות העסקית שלהם בחודשים ספטמבר-אוקטובר 2020 בהשוואה לתקופה המקבילה ב-2019, ושמחזור פעילותם הממוצע לחודש בשנת המס 2019 היה בין 1,500 ₪ ל- 25,000 ₪. סכום המענק הוא בגובה של עד 6,000 ₪ כמפורט:

- עד 100 אלף ש״ח מחזור שנתי – 3,000 ש״ח.

- – 100-200 אלף ש״ח מחזור שנתי – 4,000 ש״ח.

- – 200-300 אלף ש״ח מחזור שנתי – 6,000 ש״ח.

להגשת בקשה למענק ניתן ללחוץ כאן- להגשת בקשה

רשות המיסים: נפתחה הגשת הבקשות למענק הוצאות עבור יולי-אוגוסט

בית המשפט המחוזי בחיפה קבע לאחרונה, בניגוד לעמדת רשות המסים ופסיקת העבר, כי גישתה של רשות המיסים בכל הקשור לסיווג עסקאות של רכישה עצמית של מניות על ידי חברה ולאופן המיסוי של בעלי המניות הנותרים בחברה, אינה תואמת עקרונות יסוד בדיני המס ואין לקבלה. להחלטה זו עשויה להיות השפעה משמעותית על מגוון רחב של חברות, לרבות בדיוני שומות המתנהלים בימים אלה.

רכישה עצמית של מניות חברה (Stock Repurchase או Share Buyback) היא פעולה המבוצעת על ידי החברה עצמה, בה היא רוכשת מבעלי המניות כולם או חלקם מניות אשר הוצעו בעבר על ידי החברה והיוו חלק מההון המונפק שלה, תוך שימוש בעודפים העומדים לרשותה. ישנם שיקולים שונים לביצוע פעולה של רכישה עצמית, בין היתר, שינוי במבנה ההון של החברה, הדיפת השתלטות עוינת על החברה, העברת מסר מרגיע לציבור המשקיעים, הגדלת הרווח למניה והתשואה להון, שינוי יחס האחזקות בין בעלי המניות ללא צורך לבצע עסקאות מכירה וקנייה של מניות בין בעלי המניות בחברה, ועוד.

פסק הדין ניתן בערעור שהגישו בעלי המניות בחברת בית חוסן בע"מ נגד פקיד שומה עכו. בית חוסן היא חברה משפחתית המחזיקה בנכס בנהריה המשמש כבית אבות. בשנת 2013 החברה נכנסה להסכם על חלק מהשטח וקיבלה בתמורה 7 דירות בבנין שנבנה. אחת מבעלי המניות הביע חילוקי דעות לגבי העסקה, כך ששאר בעלי המניות בחברה רכשו מבעלת המניות את חלקה בחברה, ובגין זה נדרשו על-ידי פקיד השומה לתשלום מס בשנת 2018.

חוק החברות, תשנ"ט 1999 מגדיר "חלוקה", "רכישה" וכן "דיבידנד" באופן המאפשר פעולה של רכישה עצמית של מניות על ידי החברה, תוך קביעה כי רכישה עצמית מהווה חלוקה של רווחי החברה לפי דיני החברות ובהתאם לכך כפופה לעמידה בתנאי "מבחן הרווח" ובמבחן "יכולת הפירעון" כהגדרתם בסעיף 302 לחוק החברות. התוצאה הנובעת מפעולת הרכישה העצמית היא שהמניות הנרכשות אינן עוד חלק מההון המונפק של החברה (הן נמחקות או הופכות ל"רדומות", כלומר אינן מקנות זכויות כלשהן כל זמן שהן בבעלות החברה). כפועל יוצא, שיעור האחזקה של כל אחד מבעלי המניות הנותרים עולה באופן יחסי לאחזקותיו, אך מנגד שווין הכלכלי של המניות המוחזקות על ידם פוחת לאור ההפחתה בעודפי החברה, ששימשו לצורך רכישת המניות על יד החברה.

במישור דיני המס, לאור הדמיון הקיים בין האופן והתנאים לחלוקת דיבידנדים בחברה לבין האופן והתנאים לביצוע רכישה עצמית, נבחנו לאורך השנים היבטי המס של פעולת רכישה עצמית תוך בחינת השאלה האם רכישה עצמית צריך שתהיה זהה בתוצאת המס לחלוקת דיבידנד או שמא יש להתייחס אליה כאל אירוע שיש לחייבו במישור ההוני בלבד.

פסק הדין של השופטת אורית וינשטיין תוקף חזיתית את העמדה המחמירה של רשות המסים בחוזרים הכתובים שלה ביחס לעסקאות של רכישה עצמית של מניות שאינה נעשית פרו-רטה. בפסיקתה, השופטת וינשטיין מבטלת את טענות רשות המסים המתבססת על שני פסקי דין קודמים בנושא, פס"ד ברנובסקי ופס"ד בר-ניר, שהתבססו על פרסומים של ד"ר גדעון קריב, שכללו תכנון מס מאוד מלאכותי ומשליכה אותם באופן אוטומטי על כל עסקת רכישה עצמית כך שבעלי מניות שנותרו בחברה נתקלים בדרישות מס של מיליוני שקלים בגין 'רווח רעיוני' למרות שלא מימשו את מניותיהם, ואנו נאלצים לנהל שומות ודיונים משפטיים על כל עסקת רכישת עצמית.

בית המשפט הכריע כי ככלל, אירוע רכישה עצמית לא יוצר אירוע מס בידי בעלי המניות הנותרים שלמעשה לא קיבלו כספים לידיהם, ואין מדובר בעסקה מלאכותית, כפי שרשות המסים טוענת חדשות לבקרים. פסק הדין מעביר ביקורת חריפה על עמדת רשות המסים בסוגיה זו, המבוססת על חוזר 2018\9, וקובע כי עמדה זו איננה תואמת עקרונות יסוד בדיני המס, לפיהם יש למסות בעלי מניות בהיעדר של מימוש הרווח.

לפסק הדין השלכות משמעותיות, הן בתיקים המתנהלים כיום בפקידי השומה השונים והן ביחס לתכנוני מס עתידיים המבוססים רכישה עצמית של מניות. עמדת פקידי השומה כי מדובר בנושא רוחבי אשר יש לטפלו בהתאם לעמדת רשות המיסים, כפי שמשתקפת בחוזר מס הכנסה בנושא כמפורט לעיל, מתערערת בצורה משמעותית בעקבות פסק הדין. סביר להניח שפקיד השומה יערער על ההחלטה לבית המשפט העליון אשר צפוי להסדיר נושא זה.

רכישה עצמית – היבט המס; מי מרוויח מרכישה עצמית והאם יש לשלם מס כאשר חברה קונה מניות של עצמה?

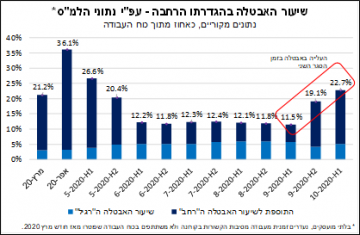

בסקירת המקרו השבועית של אגף הכלכלה בלאומי, מציינים ד"ר גיל מיכאל בפמן ויניב בר לעלייה החדה בשיעור האבטלה במהלך תקופת הסגר השני "שיעור האבטלה ה"רחב" עלה בחדות במהלך הסגר השני. כך, במחצית הראשונה של אוקטובר עמד שיעור האבטלה ה"רחב" על 22.7%, רמה גבוהה ביותר מ-10 נקודות אחוז בהשוואה לרמה שלפני הסגר – 11.5% במחצית הראשונה של ספטמבר. מדובר בעלייה חדה של כ-466 אלף מובטלים, להיקף אבטלה כולל של כ-938 אלף מובטלים, בדומה להיקף האבטלה מחודש מאי, לאחר היציאה מהסגר הראשון. עם זאת, יש לציין שהיקף המובטלים בזמן הסגר הראשון היה גבוה יותר באופן משמעותי, והסתכם בכ-1.5 מיליון מובטלים. זאת, כפי הנראה, כיוון שהסגר הראשון היה הדוק יותר הן מבחינת השבתה נרחבת של הפעילות במשק והן מבחינת הגבלות התנועה (מגבלת 100 המטרים), וכן כיוון שהמשק היה ערוך טוב יותר בעת הנוכחית להתמודד עם תקופה של סגר, כפי שגם צוין על-ידי חטיבת המחקר של בנק ישראל. יחד עם זאת, יש לזכור, כי נתונים אלה אינם מנוכים מהשפעות עונתיות ולכן נדרשת זהירות בהשוואה בין חודשי השנה השונים.

לסיכום יצויין כי "הסגר השני הוביל לכניסה של מאות אלפי מובטלים נוספים למעגל האבטלה, התפתחות אשר צפויה להמשיך להכביד על הביקושים המקומיים לצריכה, שאיננה צריכה שוטפת. יש לציין כי כל עוד ההגבלות על הפעילות נמשכות, תוך רמה גבוהה של אי-ודאות בנוגע למידת חומרתן, במקביל להמשך התמיכה הממשלתית במובטלים, נראה כי שיעור האבטלה הרחב יישאר ברמה גבוהה יחסית. להערכתנו, שיעור האבטלה ה"רחב" בכלל המשק (גילאי 15 ומעלה) יעמוד על למעלה מ-15% בסיכום השנה (בממוצע שנתי), ויישאר ברמה דו-ספרתית גם במהלך 2021. הערכות אלה, מדגישות את החשיבות של גיבוש תכנית ממשלתית צופה פני עתיד, שמטרתה יצירת תשתית להתאוששות כלכלית מהירה, בעתיד, לאחר השתלטות על התפשטות התחלואה."

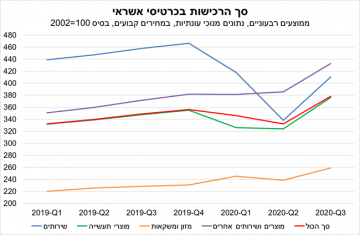

כמו כן הסקירה כוללת התייחסות להיקף הרכישות בכרטיסי אשראי; "הנתונים מלמדים כי בשני הרביעים הראשונים של השנה, היקף הרכישות ירד ב-3% וב-4%, בהתאמה. יש לציין שהירידה ברכישות ברביע הראשון של השנה הושפעה מההגבלות על טיסות לחו"ל שנכנסו לתוקף כבר בפברואר, לפני ההתפשטות הנרחבת של נגיף הקורונה בישראל, אך בעיקר מהסגר הראשון שחל בחלקו בשבועיים האחרונים של מרץ, והשפיע על הפעילות ברביע כולו.

"מנגד, הנתונים מלמדים על עלייה חדה של כ-14% ברכישות ברביע השלישי של 2020 לעומת הרביע השני של השנה, אשר התאפיין בהגבלות משמעותיות יותר על הפעילות. יש לציין שהעלייה בפעילות חלה על אף הסגר השני שחל במהלך חגי תשרי, והשפיע על השבועיים האחרונים של הרביע השלישי. זאת, כאמור, בניגוד להשפעת הסגר הראשון של הרביע הראשון של השנה. ההבדל נובע, כפי הנראה, מכך שהסגר השני התאפיין בהגבלות פחות חמורות בהשוואה לסגר הראשון, וכן כיוון שנקודת ההשוואה (הפעילות ברביע השני) הייתה נמוכה יותר. עלייה זו, ברבעון השלישי, צפויה להשתקף גם בגידול בצריכה הפרטית ברבעון השלישי (נתון שיתפרסם בעוד כשבועיים) לאחר הירידה ברבעון השני.

לסיכום הנושא יצוין כי "היקף הרכישות בכרטיסי אשראי בתחום השירותים נותר נמוך בהשוואה לסוף 2019, ולמעשה טרם התאושש מהשפעות משבר הקורונה. ממצא זה מדגיש את חוסר האחידות בפגיעה של משבר הקורונה בפעילות הכלכלית, אשר הייתה משמעותית יותר בתחומי השירותים, כגון: שירותי טיסות, תיירות ואירוח ופנאי ובילוי. ככל שתהליך הקלת ההגבלות יתעכב, הדבר צפוי להכביד על היקף הרכישות, בדגש על תחום השירותים."

בנושא המדד לבחינת מצב המשק המשולב מציינים בפמן ובר כי "שיעור השינוי השנתי של המדד המשולב (רביע מול מקבילו בשנה הקודמת) מצביע על העמקת ההתכווצות בפעילות הכלכלית ברביע השלישי של השנה, לרמה של מינוס 2.9% לעומת מינוס 2.1% ברביע השני של השנה.

"מדובר בנתון חריג במיוחד אשר מבטא את השפעתו השלילית של משבר הקורונה על המשק המקומי. זאת, בייחוד אם מביאים בחשבון את קצב הצמיחה לפני פרוץ משבר הקורונה אשר עמד על כ-3%, שהוא קצב הצמיחה הפוטנציאלי של המשק (לפחות עד פרוץ המשבר)."

"במבט קדימה, אנו מעריכים כי שנת 2020 תסתכם בירידה של 5.5% בתוצר המקומי של ישראל, כאשר בשנה הבאה צפויה, בתרחיש מרכזי, של חזרה הדרגתית לפעילות, צמיחה של 5.8% על רקע ההתאוששות בפעילות. במקרה של התאוששות איטית מהצפוי, ככל שהמצב הבריאותי במדינה יצריך הטלה של הגבלות משמעותיות על הפעילות לרבות סגרים נוספים, הצמיחה בשנה הבאה צפויה להיות איטית יותר, בסדר גודל של כ-3%."

חברת הלוגיסטיקה של עלי אקספרס, צ'איינאו (Cainiao) החלה לאחרונה בפיילוט לקראת יום הרווקים הסיני, שחל ב11/11, וישפר משמעותית את חווית הלקוחות בישראל. במסגרת זו יאוחדו משלוחים שנרכשו בחנויות שונות בעלי אקספרס, והם יישלחו ללקוחות בארץ באריזה אחת, וימסרו באמצעות חברת דואר ישראל. משלוחים נמוכים מ-75 דולר יאוחדו בסין, כל עוד לא יעברו יחד את תקרת המע"מ. החבילה תקבל בסין מספר מעקב חדש, והלקוחות יקבלו על כך הודעה בסיום הכנת ההזמנות. כך לקוחות שהזמינו מספר חבילות, יוכלו להגיע ליחידת המסירה פעם אחת, על מנת לאסוף מספר חבילות, ולא מספר פעמים.

בשבוע הבא תחל עונת הקניות, המתפרשת על חודשים נובמבר-דצמבר, כאשר יום הרווקים הסיני שחל ב-11/11 הוא החג הגדול והמשמעותי בין חגי הקניות, וכולל הוזלות ענק על מגוון מוצרים. מדי שנה תקופה זו שוברת שיאי מכירות, כאשר ביום הרווקים הסיני 2019 בוצעו באתרי קבוצת עלי באבא קניות בהיקף של 38.3 מיליארד דולר. חברת דואר ישראל צופה שבכל תקופת חגי הקניות יוזמנו לישראל כ-15 מיליון חבילות, ונערכה מבעוד מועד להרחבת מערך המיון, הקליטה והמסירה של החבילות.

לוקאס דווליט, מנהל התרחבות גלובלית בשווקי ישראל, מרכז ומזרח אירופה בעלי אקספרס אמר "הלוגיסטיקה הפכה לגורם מבדל בשוק הסחר המקוון, שמשנה את כללי המשחק ומבחין בין עסק אחד למשנהו. שיתוף הפעולה הוא הוכחה למאמצים של עלי אקספרס להתרחבות גלובלית עם התאמות לוקליות לקראת פסטיבל הקניות הגלובלי שיערך ב11/11. עלי אקספרס עובדת עם צ'איינאו ועם שותפים לוגיסטיים כמו דואר ישראל, על מנת לקצר את זמני האספקה מרחבי העולם, כאשר מוצרים נבחרים צפויים להגיע השנה ללקוחות במהירות גבוהה מאי פעם".

גלעד תירוש, סמנכ"ל הסחר בדואר ישראל "זהו מהלך נוסף של ענקית הסחר עלי אקספרס, שמטרתו לשפר את חווית השירות. בשנה האחרונה הידקנו את שיתוף הפעולה עם עלי באבא, באמצעות צ'אינאו, אשר שלחה משלוחים לישראל בשילוח ישיר מסין, במהלך שקיצר משמעותית את הזמנים, משלב ההזמנה ועד המסירה ללקוחות בארץ. בנוסף שופרו הממשקים הדיגיטליים, שמאפשרים מעקב מלא אחר הפריט, משלב ההזמנה ועד מסירתו ב-1,400 נקודות ברחבי הארץ". לדברי תירוש, "שיתוף הפעולה הוכיח את עצמו בתקופת הקורונה, כאשר היו עיכובים כלל עולמיים בהטסות, ועדיין משלוחים שהגיעו לישראל בשילוח ישיר של צ'אינאו (Ali Express Standard Shipping) הגיעו מהר יותר".

עלי אקספרס, הוא האתר הבינלאומי של קבוצת עלי באבא, ומורכב ממאות אלפי חנויות. Ali Express Standard Shipping הוא על פי רוב משלוח בתשלום של דולרים בודדים, כאשר זו האופציה המהירה והזולה מול חברות השילוח הפרטיות. למרות גודלה, ישראל נחשבת אחת המדינות המובילות בהזמנות מעלי אקספרס פר נפש, ולכן ההשקעה הרבה שמשקיעה הענקית הסינית בחווית שירות ללקוחות שכוללת אתר בעברית, תשלום בשקלים, שילוח מהיר לבחירת הלקוח ומקב מלא על חבילות וכעת איחוד מספר חבילות עד לשווי 75 דולר.

יום הרווקים הסיני – מה כדאי לכם לקנות ואיפה?

בלאק פריידי 2020 – המדריך: מה כדאי לכם לקנות ואיפה?

קבינט הקורונה החליט לאפשר את פתיחת חנויות הרחוב החל מיום א׳ ה-8.11.2020. כאשר בכל חנות יהיו עד 4 לקוחות בלבד בכל זמן נתון ובהתאם להנחיות ה״תו הסגול״.

היום תובא לוועדת השרים להכרזה על אזור מוגבל החלטה לגבי הערים האדומות.

במקביל לפתיחת החנויות יגובשו הגבלות לבלימת העלייה בתחלואה, וכן תובא הצעה בעניין בדיקות שגרתיות לצוותי עובדים. דיון בנושא יתקיים בנפרד. כמו כן, נקבע למקד גם את המאמצים בהגדלת היקף הנבדקים ועטיית מסיכות.

ראש הממשלה בנימין נתניהו בתום קבינט הקורונה: ״אנחנו כינסנו עכשיו את קבינט הקורונה. בדיוק כפי שהבטחנו בישיבה הקודמת, אנחנו נפתח את חנויות הרחוב ביום ראשון הקרוב. אנחנו מאפשרים ארבעה לקוחות בכל עת, לא יותר מזה. אנחנו גם יודעים שיש עלייה מסויימת בתחלואה, ולכן אם אנחנו נראה בסוף השבוע הבא, לקראת השלב השלישי הגדול, שיש עלייה בתחלואה, אנחנו נצטרך לעצור ואולי אפילו להדק את ההגבלות. בשלב זה זו ההחלטה שלנו – פותחים את החנויות, מאפשרים ארבעה לקוחות. ואני מבקש מכולם לכבד את הכללים הללו.״

היום מתחיל השלב השני ביציאה מהסגר

הסגר השני משפיע לרעה על נתוני התעסוקה

ד"ר גיל בפמן, הכלכלן הראשי של לאומי, מפרסם היום בסקירתו עקב הבחירות כי "אנו עדיין לא יודעים מי הזוכה בבחירות לנשיאות או איזו מפלגה תשלוט בסנאט, וכן יודעים שהנשיא דונלד טראמפ מאיים לערער על התוצאה, בטענות על "הונאה" עקב ההצבעות בדואר, מה שעלול להביא כבר בקרוב להתגוששות משפטית. עדיין נותר לספור מספר גדול של הצבעות דואר במשך הימים ואף השבועות הקרובים, כאשר הנשיא טראמפ יצא נגד קבלת קולות אלו, אף שנשלחו במועד, ביום הבחירות או לפניו. ניתוח מאפייני ההצבעה בדואר, שעדיין לא נספרה, נוטה להצביע על אזורים המאופיינים ברוב דמוקרטי ככאלו שתרם נמנו. במצב זה, וגם לנוכח צעדיו האפשריים של הנשיא, ישנה בעיה של ממש בכך שלא נדע את התוצאות במשך ימים או אפילו שבועות וגם התהליך עצמו להמשך הדרך לא יהיה ברור במשך תקופה לא קצרה.

הנשיא טראמפ כבר הצהיר כי יבקש מבית המשפט העליון להפסיק את הספירות הללו של הקולות שהגיעו בדואר אך לא נמנו עד מוצאי יום הבחירות. לעומתו, סגן הנשיא מייק פנס לא חזר על טענותיו של טראמפ על ניצחון או על קריאות לגבי הונאה, וגל "המיינסטרים" הרפובליקני שותק עד כה בעניין. מה שנראה די ברור לעת עתה הוא "שהגל הכחול" של ניצחון סוחף של הדמוקרטיים בקונגרס ובנשיאות איננו מתממש. נראה שהתרחיש הטוב ביותר עבור הדמוקרטים הוא שהם יהיו בסופו של דבר עם 50 מושבים בסנאט, מתוך 100, ועם סגנית הנשיא קמלה האריס, שתצביע את ההצבעה הקובעת בסנאט, בהנחה שמר ביידן ינצח במרוץ לנשיאות.

גם אם ביידן ינצח, נראה שיכולת החקיקה של מדיניות כלכלית תצטרך להתחשב מאוד בכל הקשת הפוליטית שבמפלגה הדמוקרטית, שהינה מגוונת ביותר. התקוות להוצאות תשתית גדולות, עם דגש רב מאוד על "השקעות ירוקות", נראה לא סביר לנוכח העומס התקציבי האדיר שזה יגרור. במידה והרפובליקנים יצליחו לשמור על כוחם בסנאט, הסיכוי להשיג עסקה פיסקלית דו-מפלגתית בנושאים שונים באמצעות קונצנזוס בקונגרס יהיה נמוך ויהיה צורך לפעול במסלולים "עוקפים". מבחינת שוק המניות של ארה"ב, מדובר בחדשות טובות יחסית, משום שהסיכוי להעלאות מיסים שונות, בהיקפים גדולים, יפחת מאוד. בשלב זה, יש ככל הנראה סיכוי רב יותר להרחבה תקציבית נוספת אם טראמפ יזכה בקדנציה שנייה מאשר במצב של ניצחון ביידן, וזאת אף אם הוא יתמודד עם בית נבחרים הנשלט על ידי הדמוקרטים וכנראה גם רוב רפובליקני מצומצם יחסית בסנאט.

לנשיא הבא יהיה מרחב מסוים להשפיע על סדר היום ללא תמיכת הקונגרס וזאת בנסגרת סמכויותיו הנשיאותיות ובמקרה של טראמפ כנשיא, פירוש הדבר הרחבת מלחמת הסחר בסין ואולי אף במדינות אחרות. נושא נוסף אשר עשוי לעמוד על הפרק במסגרת זו כולל את נושא הרגולציה / דה-רגולציה, כאשר ביידן יבקש להדק במידה ניכרת את תקנות איכות הסביבה בכדי להתמודד עם שינויי האקלים ואולי גם לצמצם מאוד את טווח הפעולה של חברות טכנולוגיה גדולות, אך לא במהירות ולא בעתיד הקרוב.

בשורה התחתונה, התוצאות שידועות עד כה מסירות מעל הפרק את הסיכון של מהלך פיסקלי גדול ומידי עתה לאחר הבחירות. התוצאה הסופית של מערכת הבחירות הנוכחית נראית עתה בעלת השפעה קטנה יחסית על התחזית הכלכלית לטווח הארוך ובמסגרת זו אנו חוזרים להשפעה הדומיננטית של הגורמים הבסיסיים ומידת התמודדות עם משבר הקורונה הגלובלי."

כלכלני לאומי מנתחים- מה צפוי בשוק המט"ח, ואיך תוצאת הבחירות בארה"ב תשפיע על השווקים

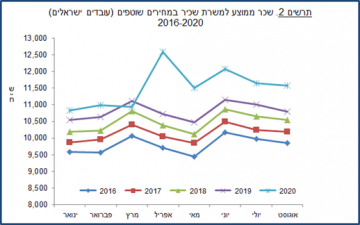

הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מפרסמת את נתוני השכר הממוצע לחודש אוגוסט. השכר הממוצע השוטף בברוטו במשק בחודש אוגוסט האחרון עמד על 11,578 שקל, עלייה של 7.3% ביחס לאוגוסט 2019. מספר השכירים לעומת זאת עמד על 3.426 מיליון, או ירידה של 7.8% ביחס לחודש המקביל אשתקד, אז היו קצת למעלה מ-3.7 מיליון שכירים.

העליה באחוזים לא מהווה עליה אמיתי בשכר אלא הדבר נובע מכך שכ-300 אלף שכירים במשק איבדו את עבודתם, ורובם המכריע השתכרו שכר נמוך – וכתוצאה מכך חל זינוק בשכר הממוצע.

נתוני השכר והתעסוקה המדווחים על ידי המעסיקים למוסד לביטוח לאומי כוללים את מספר העובדים שהועסקו באותו החודש והשכר המשולם להם. חישוב השכר הממוצע אינו מתייחס למספר הימים בחודש שבהם הועסק העובד. לכן לדוגמא בסגר הראשון שהחל מאמצע חודש מרץ, חלה ירידה בשכר הממוצע למשרת שכיר באותו חודש. לעומת זאת, בחודש אפריל השכר הממוצע עלה מאוד כיון שהעובדים שהוצאו לחל"ת או פוטרו מעבודתם הם לרוב עובדים ששכרם היה נמוך מהממוצע. החל מחודש מאי נראה כי השכר הממוצע חזר להיות דומה לשנים קודמות אולם הוא עדיין גבוה. בכל אחת מהשנים 2019-2016 חלה עלייה ממוצעת של כ-3.2% בחודשים מאי-אוגוסט לעומת השנה הקודמת, ואילו בשנת 2020 העלייה ממוצעת היא של כ-7.5%.

בלמ"ס מציינים כי "הירידה הגדולה ביותר במספר משרות השכיר הייתה בחודש אפריל 2020 – ירידה של 28.4% לעומת מרץ 2020. בחודשים מאי-יוני 2020 חלה עלייה משמעותית במספר משרות השכיר והיא התמתנה בחודש יולי 2020. בחודש אוגוסט 2020 היו 3.426 מיליון משרות שכיר, ירידה של ירידה של 1.6% לעומת יולי 2020".

עלייה גבוהה שכזאת בשכר הממוצע במשק צפויה לגרום לעלייה של אלפי שקלים בשכר השרים, חברי הכנסת ובכירים במשק, ששכרם תלוי ומתעדכן בהתאם לשכר הממוצע במשק. ולכן העליה בשכרם תחול באופן אוטומטי אם לא תהיה חקיקה של הוראת השעה ששר האוצר, ישראל כץ, כבר הבטיח להעביר לביטול ההעלאה האוטומטית בשכר בכירי הציבור כבר ב-1 בינואר הקרוב.