מדד מחירי תשומות הבנייה למגורים עלה ב-0.1% בחודש אוגוסט 2022. בשנים עשר החודשים האחרונים (אוגוסט 2022 לעומת אוגוסט 2021) עלה מדד מחירי תשומות הבנייה למגורים ב-6.3%.

מדד מחירי תפוקת התעשייה ליעדים מקומיים

מדד המחירים של תפוקת התעשייה ליעדים מקומיים ירד ב-4.3% בחודש אוגוסט 2022. בשנים עשר החודשים האחרונים (אוגוסט 2022 לעומת אוגוסט 2021) עלה מדד המחירים של תפוקת התעשייה ליעדים מקומיים ב-9.9%).

ירידות מחירים בולטות נרשמו בענפים: מוצרי נפט מזוקק (ב-20.1%) ומתכות בסיסיות (ב-6.6%).

מדד תשומות הבנייה הוא מדד חשוב במיוחד לרוכשי דירות חדשות בעיקר מכיוון שהתשלומים לקבלן צמודים לרוב למדד זה. המדד מודד את השינויים החלים במשך הזמן בהוצאה הדרושה לקניית "סל קבוע" של חומרים, מוצרים ושירותים המשמשים לבניית בתי מגורים והמייצג את הרכב הוצאות הבנייה של קבלנים וקבלני משנה.

לאחרונה אושרה הרפורמה בחישוב מדד תשומות הבנייה, שעל פיה מעתה תופסק הצמדת מחיר הדירה לאחר מכירתה לרכיב הקרקע במדד תשומות הבנייה והמחיר יוצמד רק לעלויות הבנייה. השינוי נבחן בעקבות עלייה משמעותית באינפלציה בשנה האחרונה, שגרמה לעלייה מואצת גם במדד, לאחר שנים שבהן הוא נותר יציב באופן יחסי. ב-2021 עלה מדד תשומות הבנייה ב-5.6% (בכמה השתנה מדד תשומות הבנייה? היכנסו למחשבון וגלו)

כאמור, מדד תשומות הבנייה מורכב ממספר רכיבים, כמו עלות הקרקע, חומרי גלם ושינוע, ומגלם את עלויות הבנייה של דירות למגורים ואת השינוי בהן במהלך תקופה מסוימת. אך בעוד עלות הקרקע היא העלות הקריטית ביותר בתוך המדד, שממנו נגזרים גם מחירי הדירות, היא אינה משתנה תדיר כמו רכיבים אחרים, ולעתים קרובות הקרקע נרכשה זמן רב לפני השינויים האינפלציוניים.

מעודכן ל-09/2022

מדד המחירים לצרכן לחודש אוגוסט ירד ב-0.3%, יותר מהתחזיות שציפו לירידה של 0.1%. בשנים עשר החודשים האחרונים (אוגוסט 2022 לעומת אוגוסט 2021) עלה מדד המחירים לצרכן ב-4.6%. כך על פי נתוני הלשכה המרכזית לסטטיסטיקה.

ירידות מחירים בולטות נרשמו בסעיפי תחבורה ותקשורת שירד ב-3.5% והלבשה והנעלה שירד ב- 1.6%.

עליות מחירים בולטות נרשמו בסעיפי תחזוקת הדירה שעלה ב- 2.2%, תרבות ובידור שעלה ב- 0.9% ודיור שעלה ב-0.8%.

שכר דירה עלה ב-0.8%

סעיף שכר דירה ללא שכירות ציבורית עלה ב-0.8%.

יצוין כי כ-80% מהשוכרים מצויים תחת חוזה קיים ולכן המדד לגביהם נותר כמעט ללא שינוי.

עבור 15% מהשוכרים אשר חידשו חוזה, נרשמה עלייה של כ-3.7%.

עבור 5% מהשוכרים (דירות במדגם בהן הייתה תחלופת שוכר) נרשמה עלייה של כ-5.8% בשכר הדירה החודשי.

למרות המדד השלילי, קצב האינפלציה בישראל הוא עדיין הרבה מעל היעד של בנק ישראל שעומד על 1%-3%. בעקבות האצת האינפלציה העלה בנק ישראל את הריבית במשק ארבע פעמים ברציפות והיא עומדת כעת על 2%. כלכלנים צופים כי הבנק המרכזי ימשיך להעלות את הריבית גם בישיבתו הקרובה ב-3 באוקטובר. זאת גם מאחר שהוא נוטה לעקוב אחר פעולותיו של הבנק המרכזי האמריקאי, שצפוי להעלות את הריבית בחדות בישיבתו ב-21 בספטמבר, בעקבות נתוני מדד אוגוסט שהצביעו על היחלשות של האינפלציה אבל היו גבוהים משמעותית מהתחזיות.

מחירי הדירות ממשיכים לעלות: עלייה שנתית של 17.9%

בהודעה נפרדת פרסמה הלמ"ס את מחירי הדירות, שאינם כלולים במדד המחירים לצרכן.

מהשוואת מחירי העסקאות שבוצעו בחודשים יוני– יולי 2022 לעומת מחירי העסקאות שבוצעו בחודשים מאי–יוני 2022, נמצא כי מחירי הדירות עלו ב-1.3% ובכך השלימו עלייה של 17.9% לעומת התקופה המקבילה אשתקד (יוני– יולי 2021). יצוין, כי זוהי עליית המחירים השנתית הגבוהה ביותר מזה עשור.

בפילוח שינויי מחירי הדירות לפי מחוזות בחודשים יוני–יולי 2022 לעומת החודשים מאי–יוני 2022, נרשמו עליות מחירים בכל המחוזות: ירושלים (0.8%), צפון (1.6%), חיפה (2.1%), מרכז (2.3%), תל אביב (0.1%-) ודרום (1.6%). בהשוואה לתקופה המקבילה אשתקד, יוני– יולי 2022, לעומת יוני– יולי 2021, נרשמו עליות מחירים בכל המחוזות: מרכז (20.9%), חיפה (18.3%), צפון (16.9%), תל אביב (16.5%), דרום (16.1%) וירושלים (15.7%).

במדד מחירי הדירות החדשות נמצא כי מחיריהם עלו ב-1.9% בחודשים יוני– יולי 2022 לעומת החודשים מאי– יוני 2022, והשלימו בכך עלייה של 18.0% לעומת התקופה המקבילה אשתקד (יוני– יולי 2021). אחוז העסקאות שבוצעו בתמיכה ממשלתית והשתתפו בחישוב מהווה 25.6% בהשוואה ל-26.8% בתקופה הקודמת (מאי– יוני 2022).

מעודכן ל-09/2022

בלוקצ'יין האת'ריום, רשת הבלוקצ'יין הגדולה ביותר שמאחורי מטבע הקריפטו ביטקוין, עברה בהצלחה שדרוג משמעותי.

בהליך שגרם לכל קהילת הקריפטו לעצור את נשימתה לפני שהתרחש, מוזגה רשת האת'ריום שקמה ב-2015 עם בלוקצ'יין נפרד שנוצר ב-2020. בעקבות המיזוג השתנתה שיטת אימות העסקאות ונוצרה מערכת מאובטחת ויותר וחסכונית באנרגיה.

על מנת להבין את מלוא המשמעות של האירוע, אפשר להשוותו למעבר בתעשיית המחשבים משימוש במודמים לסיבים אופטיים, מה שאיפשר לאינטרנט לשמש למגוון רחב בהרבה של דברים, כמו וידאו, אחסון אונליין וסטרימינג.

כלומר, גם הפעם, מיזוג האת'ריום יבוא לידי ביטוי בעבודה יותר מהירה של הבלוקצ'יין – ביצוע של יותר עסקאות ובעמלות יותר נמוכות. אם נכון לעכשיו מספר ביצוע העסקאות בשנייה של את'ריום הוא כמה מאות או אלפי עסקאות בשנייה, אחרי המיזוג מספר העסקאות יוכל להגיע עד עשרות (ואף מאות) אלפי עסקאות בשנייה.

אחת הבעיות הגדולות של תחום הקריפטו היא האיטיות של ביצוע העסקאות ברשתות הקיימות. המיזוג שהתרחש זה עתה, ונראה כי עבר חלק, עשוי לפתור את הבעיה ולתרום רבות להתפתחות שוק הקריפטו ולאימוצו בצורה נרחבת יותר בעולם.

בדומה לטלטלות בשוקי ההון בעולם, גם שוק הקריפטו חווה זעזועים אשר הוריד את שוויי המטבעות בעשרות אחוזים מהשיאים שהם רשמו בסוף 2021. כעת מקווים חסידי התחום כי השדרוג האחרון יתרום, מלבד לשיפור ההתנהלות, גם להתאוששות המטבעות.

ביטקוין – איך נוצר המטבע הדיגיטלי? מה השווי שלו (והאם זה מוצדק)? והאם אפשר להשקיע בו?

בלוקצ'יין – מהפכה במטבעות הדיגיטליים; מה זה? איך זה צפוי להשפיע עלינו? ומה מחיר הביטקוין?

מעודכן ל-09/2022

שני בכירים בבלקרוק, מחברות ניהול הנכסים הגדולות בעולם, בניהולו של לארי פינק, מפרסמים מכתב פתוח בנוגע למדיניות הבנקים המרכזיים על רקע האינפלציה הדוהרת.

ז'אן בויוויאן, ראש מכון מחקר ההשקעות של בלקרוק, שמנהלת נכסים בשווי 8.49 טריליון דולר, ואלכס ברזיאר סגן ראש מכון מחקר ההשקעות של החברה, סבורים כי הבנקים המרכזיים מתמקדים בניהול המאבק באינפלציה ומתעלמים מסכנת ריסוק הכלכלה.

וכך הם כותבים:

"זוכרים את קנוט דוב הקוטב? זמן קצר לאחר לידתו בגן החיות בברלין ב-2006 הוא ננטש ונדחה על ידי אמו. שומר גן החיות היה נכנס לכלוב ומאכיל אותו עם בקבוק. והיו מי שטענו שעדיף להמית את הדוב מאשר שיגודל על ידי בני אדם. "צריך שיהיה להם את האומץ לתת לדוב למות", אמר מנהל גן החיות באאכן. סיקור תקשורתי סנסציוני והפגנות נרחבות בעקבותיו, הם שהצילו בסופו של דבר את חייו של קנוט.

"כעת, נראה שהבנקים המרכזיים מתנהלים במנטליות של "תנו לדוב למות" (את המילה דוב, תחליפו במילה כלכלה). נראה שהם מעדיפים פשוט להרוג את הכלכלה מאשר להסתכן באפשרות של עיגון ציפיות האינפלציה (כלומר שאנשים יאמינו שאינפלציה גבוהה יותר תהיה מובנת מאליה מעתה ואילך). תנו לנו להסביר.

התעלמות מעלות הגידול

"המשימה העיקרית של הבנקים המרכזיים כיום היא למצוא איזון בין אינפלציה לצמיחה. ניהול הפשרה בין השתיים, כמו גם הסתכלות עתידית על מצבן, היו בעבר בבחינת עיקרון מרכזי בקביעת המדיניות של בנקים מרכזיים. אבל כיום ניהול הפשרה נעדר מהדיון הציבורי, דווקא כאשר הוא נחוץ יותר מתמיד.

"למה יותר מתמיד? אנחנו נמצאים במשטר חדש בו יחסי הגומלין בין צמיחה לאינפלציה אפילו חדים יותר – בעיקר בגלל אילוצי ייצור במשק. קשה לראות את אילוצי הייצור נעלמים קרוב, וזה שם את הבנקים המרכזיים בין הפטיש לסדן. עם זאת, בעוד שהם התחילו להכיר בפשרה החדה יותר (Sharper trade-off), הם ממשיכים להתמקד אך ורק בניהול הצד האינפלציוני שבמאזן. יו"ר הפדרל ריזרב, ג'רום פאוול, אמר לאחרונה כי "האחריות לספק יציבות מחירים אינה מותנית"; ואיזבל שנבל, חברת מועצת המנהלים של הבנק המרכזי האירופי (ECB), טענה כי "החזרת האמון ושימורו מחייבת אותנו להחזיר את האינפלציה ליעד במהירות".

"אולם, הם אינם מכירים בכך שההתעלמות מניהול הפשרה מגיעה עם נזק משני. על הבנקים המרכזיים לציין במפורש עד כמה הם צריכים לפגוע בצמיחה כדי להשיג את יעדי האינפלציה שלהם – ולפי ההערכה שלנו, הדבר ידרוש מיתון עמוק בארה"ב, עם פגיעה של כ-2% בצמיחה, עוד 3 מיליון מובטלים, ומיתון עמוק עוד יותר באירופה.

"באופן מרומז, דומה שהם מאמינים כי הכאב מאובדן הצמיחה קשה יותר מהסיכון של עיגון ציפיות האינפלציה – והדבר מצדיק העלאות ריבית אגרסיביות כדי "להרוג את הדוב". אכן, יהיה זה מוצדק אם ציפיות האינפלציה לא היו מעוגנות. זה נכון שלאף אחד אין באמת שליטה טובה על איך ציפיות האינפלציה עובדות: הן מעוגנות עד שהן לא. אמנם, בהסתכלות על מגוון רחב של מדדים הציפיות לא נראות חסרי עיגון כרגע כפי שנראו בשנות ה-70, תקופה שרבים השוו את המצב הנוכחי אליה. למרות זאת, נראה שהבנקים המרכזיים מתכוונים לשלם את מחיר המיתון של ציפיות לא מעוגנות – ולהרוג את הדוב – לפני שהם יודעים אם בכלל צריך לשלם אותו.

הסטת הדיון

"על ידי התמקדות אך ורק בביטול העיגון התיאורטי של ציפיות האינפלציה, והתעלמות מעלויות הצמיחה האמיתיות מאוד, גם הפד וגם ה-ECB מתחמקים מוויכוח מכריע שצריך לנהל: היכן צריכים קובעי המדיניות להכריע בפשרה שבין אינפלציה לצמיחה. מהי המהירות המתאימה שבה האינפלציה צריכה לרדת חזרה ליעד? ייתכן אולי ש"כמה שיותר מהר" איננה היא לא דרך הפעולה הנבונה ביותר, במיוחד אם הציפיות לאינפלציה נשארות מעוגנות.

"כל אחד מהבנקים המרכזיים מרחיק את הוויכוח החשוב הזה בדרכים שונות. ה-ECB טוען ל"שליטה איתנה" – או במילים אחרות, העלאת ריבית באופן אגרסיבי כעת כדי למנוע את הביטול (התיאורטי) של ציפיות האינפלציה בעתיד. הפד טוען שזה יכול להוריד את האינפלציה במהירות ל-2% עם תקופה של צמיחה איטית יותר, במקום מיתון מוחלט. משאלת לב, לפי ההערכות שלנו. הבנק המרכזי של אנגליה מתנגד למגמה, ואומר בכנות כי הוא לוקח בחשבון מיתון עמוק ונראה מוכן לשלם את המחיר הזה. חשבונות אנרגיה מרקיעי שחקים היו אמורים לספק חלק מהמיתון הזה, אבל עם ממשלת בריטניה שמכסה כעת את עליית חשבונות אלה, אנחנו חושבים שהבנק יצטרך להעלות את הריבית אפילו יותר אם הוא מתכוון להחזיר את האינפלציה ל-2% בכל מחיר.

"בנקים מרכזיים יכולים להמשיך ולהעלות ריבית עד שהאינפלציה תרד במהלך השנה הבאה, אבל בינתיים הכלכלה מתרסקת וציפיות האינפלציה מעוגנות לאורך כל הדרך. אם הפד וה-ECB ימשיכו להתעלם מעלות הצמיחה, הם יהיו מופתעים כשהיא תתממש – תוך שהמצב מחמיר באירופה בעקבות משבר האנרגיה. רק כאשר כבר יהיה מאוחר מדי, הם יפסיקו להעלות את הריבית.

"אז מהי הדרך האלטרנטיבית לצמיחה? בנקים מרכזיים יכולים להיות פחות אגרסיביים לגבי העלאות הריבית ולהשאיר את הריבית בערך היכן שהיא נמצאת כעת. מהלך כזה יפגע פחות בצמיחה וייתן לכלכלה הזדמנות למצוא שיווי משקל חדש כאשר יכולת הייצור תתאושש. לבחירה זו יש גם מחיר: האינפלציה תישאר מעט גבוהה יותר למשך זמן רב יותר, תוך שמירה על האפשרות של ביטול עיגון ציפיות האינפלציה. אבל, להערכתנו, מדובר בתוצאה כללית טובה יותר מהחזרת האינפלציה ליעד של 2% ומיתון כואב.

הגיע הזמן לדיון נכון

"קובעי המדיניות של הבנק המרכזי אינם מציינים מהו הנתיב המועדף, ואף נגיד לא רוצה להיות ארתור ברנס הבא. הוא נכנס לספרי ההיסטוריה כאיש שאיפשר לאינפלציה בארה"ב להגיע לכמעט 15% ולציפיות האינפלציה לעלות. הם מעדיפים להיות פול וולקר, יורשו של ברנס כיו"ר הפד. וולקר הצליח להחזיר את האינפלציה לשליטה על ידי העלאת הריבית ל-22%. עם האינפלציה הגבוהה הנוכחית שתופסת את כל הכותרות – והתייחסות לצמיחה כ"בעיה של מחר" – כל התמריצים האישיים לקובעי המדיניות נמצאים בצד של המשך מאמץ בסוגיית האינפלציה.

"אבל זה לא בהכרח לטובת החברה. צריך לנהל דיון רציני, צופה פני עתיד, לגבי הפשרה בשלמותה. כן, וולקר הצליח לאלף את האינפלציה – ואת ציפיות האינפלציה שבאופן מכריע הפכו ללא מעוגנות; אבל ארה"ב נכנסה למיתון עמוק כתוצאה מכך. הריגת הכלכלה כעת תהיה צעד מיותר בתנאי שציפיות האינפלציה יישארו מעוגנות. אם הן אכן יעוגנו, גודל המיתון הדרוש להורדת האינפלציה לא באמת ישתנה: אז למה לשלם את המחיר הזה עכשיו, לפני שנדע אם הוא בכלל נחוץ?

"זו הסביבה הכלכלית הקשה ביותר לניווט מזה חצי מאה – אפילו יותר מהמשבר הכלכלי. להגיד "נעשה כל מה שצריך" כדי להוריד את האינפלציה במהירות, זה פתרון שגוי. כאשר אין תוצאה רצויה בשלב זה – השאלה שצריכה להישאל היא: מה הכי פחות גרוע?בסופו של דבר, את קנוט הדוב הצילה מחאה ציבורית. עכשיו הכלכלות שלנו עומדות בפני גורל דומה לזה של קנוט, אבל זעקה אין. הגיע הזמן לנהל את הדיון הראוי.

מעודכן ל-09/2022

בחודש יולי 2022 נמכרו כ-2,780 דירות חדשות. מדובר בירידה של 5.3% לעומת חודש יוני. כך על פי נתונים שפרסמה הלשכה המרכזית לסטטיסטיקה.

בשלושת החודשים מאי-יולי 2022 נמכרו כ-10,520 דירות חדשות, ירידה של 10.4% לעומת הרבעון הקודם של פברואר-אפריל 2022. 22.6% מהדירות נמכרו בסבסוד ממשלתי.

לאחר ניכוי עונתיות מסתמנת בתקופה זו ירידה של 14.4% לעומת התקופה הקודמת.

בחינת נתוני המגמה מראה כי מחודש אוגוסט 2021 נרשמה ירידה במכירת דירות חדשות בקצב של 3.9% בחודש, לאחר שמחודש אפריל 2020 עד יולי 2021 נצפתה עלייה בקצב של 2.3% לחודש.

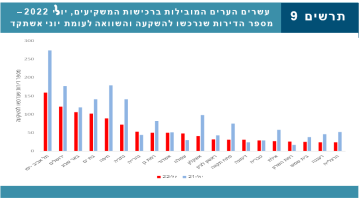

היישובים שבהם נמכרו יותר מ-400 דירות שלושת החודשים מאי-יולי 2022 הם נתניה – 597, תל אביב-יפו – 590, ירושלים – 575 ואשקלון – 471.

מדד המחירים לצרכן בבריטניה ירד בחודש אוגוסט לקצב שנתי של 9.9%. זאת לעומת התחזיות שציפו לעלייה לקצב של 10.2%. זוהי הירידה הראשונה באינפלציה בבריטניה מזה קרוב לשנה. הגורם העיקרי לירידה באינפלציה הוא ירידה חדה במחירי הדלק.

עם זאת, עדיין מדובר בקצב אינפלציה מהיר מאוד, שיאלץ את הבנק אוף אינגלנד להמשיך בתוואי העלאות הריבית שלו עד החזרה אל יעד האינפלציה של 2%. נכון לעכשיו רוב החזאים צופים העלאת ריבית של 0.75% בישיבת הבנק המרכזי ב-22 בספטמבר.

ראשת הממשלה החדשה של בריטניה ליז טראס החליטה עם כניסתה לתפקיד להקפיא את מחירי האנרגיה למשקי הבית, שהיו צפויים לטפס ב-80%, מה שהיה עלול לשלוח את האינפלציה לגבהים של 15% ב-2023.

נכון לעכשיו צופים החזאים כי האינפלציה בממלכה בכל זאת תתחזק בהמשך השנה.

מעודכן ל-09/2022

ההתקררות בשוק הנדל"ן הופכת להיות מובהקת. מנתונים שפרסם אגף הכלכלנית הראשית באוצר עולה כי בחודש יולי נרשמה אחת הרמות הנמוכות במספר העסקאות בשנתיים האחרונות, כאשר אלו הסתכמו ב-9.4 אלף דירות, ירידה חדה של 28% בהשוואה ליולי אשתקד. בכך נמשך רצף הירידות במספר העסקאות שהחל בחודש מרץ האחרון (כל חודש לעומת המקביל לו אשתקד) כאשר שיעור הירידה הולך ומתעצם. בהשוואה לחודש הקודם נרשמה ירידה של 10% במספר העסקאות. בניכוי העסקאות בסבסוד ממשלתי הסתכם מספר העסקאות בשוק החופשי בחודש יולי ב-8.9 אלף, ירידה של 24% בהשוואה ליולי אשתקד וירידה של 7% בהשוואה לחודש הקודם.

ירידה של 37% ברכישות משקיעים

עוד עולה מדוח הכלכלנית על שוק הדיור ביולי כי רכישות המשקיעים בחודש יולי הסתכמו ב-1.8 אלף דירות, ירידה חדה בשיעור של 37% בהשוואה לחודש יולי אשתקד. בכך נמשכת הירידה החדה ברכישות המשקיעים מאז הוכבד מס הרכישה עליהם בסוף נובמבר אשתקד. בהשוואה לחודש הקודם ירדו רכישות המשקיעים בשיעור מתון של 3%. כשיעור מסך העסקאות עמד משקל המשקיעים על 18.5%, נמוך כמעט בשלוש נקודות אחוז בהשוואה ליולי אשתקד.

מכירות המשקיעים בחודש יולי עמדו על 2.2 אלף דירות, ירידה של 15% בהשוואה ליולי אשתקד. "מלאי" הדירות בידי משקיעים הוסיף לרדת גם בחודש יולי, במהלכו נגרעו ממלאי זה כארבע מאות דירות. במצטבר, מאז העלאת מס הרכישה בנובמבר אשתקד נגרעו ממלאי זה כחמשת אלפים דירות.

בפילוח גיאוגרפי נמצא כי הירידה החדה ברכישות המשקיעים הקיפה את כל האזורים למעט אזור ב"ש שרשם עלייה חדה של 23% בהשוואה למאי אשתקד. עלייה זו מוסברת במספר מבצעי מכירות של קבלנים (בכלל זה מכירות של מקבצי דיור להשכרה לחברות) כאשר בנוסף יש לציין כי במאי אשתקד נרשמה רמה נמוכה יחסית של רכישות משקיעים בב"ש, על רקע מבצע "שומר חומות". מנגד נרשמו ירידות בולטות במיוחד ברכישות המשקיעים באזורי רחובות (44%-), ת"א (42%) ואזור המרכז (34%-).

דימונה – בעשירייה הראשונה של רכישות משקיעים במאי

בפילוח רכישות המשקיעים בחודש מאי לפי ערים נמצא כי חרף ירידה חדה ברכישות המשקיעים, מעבר לשיעור הירידה הארצי, מוסיפה ת"א להוביל רכישות אלו, עם 166 דירות שנרכשו בה להשקעה, ירידה של 43% לעומת מאי אשתקד. מצטרפת בולטת לעשיריה הראשונה ברכישות המשקיעים בחודש מאי היא העיר דימונה, עם קרוב למאה דירות שנרכשו בה על ידי משקיעים, בין היתר על רקע מבצע מכירות באחד הפרויקטים בעיר.

ירידה של 23% ברכישות דירה ראשונה ביולי

רכישות הזוגות הצעירים ביולי הסתכמו ב-4.5 אלף דירות (כולל "מחיר למשתכן"), ירידה חדה של 23% בהשוואה ליולי אשתקד. זהו גם שיעור הירידה החד ביותר ברכישות אלו מאז מאי 2020, אשר עמד בצל פרוץ מגפת הקורונה. בהשוואה לחודש הקודם נרשמה ירידה של 12% ברכישות אלו. בניכוי הרכישות במסגרת "מחיר למשתכן" הסתכמו רכישות הזוגות הצעירים בשוק החופשי בחודש יולי ב-3.9 אלף דירות, ירידה של 10% בהשוואה ליולי אשתקד וירידה של 5% בהשוואה לחודש הקודם. נציין כי עד חודש מרץ האחרון נרשם רצף עליות בשיעורים חדים ברכישות הזוגות הצעירים בשוק החופשי ואילו מאז חודש אפריל נרשמת ירידה ברכישות אלו, יתכן בין היתר, על רקע העלאת ריבית בנק ישראל.

בפילוח גיאוגרפי של רכישות הזוגות הצעירים בשוק החופשי נמצא כי מי שהובילו את הירידה החדה ברכישות אלו בהשוואה ליולי אשתקד היו אזורי הביקוש במרכז הארץ, בפרט אזורי המרכז ונתניה. כך, סך רכישות הזוגות הצעירים בשוק החופשי באזורי הביקוש במרכז הארץ הוסיפו לרדת בשיעור חד של 19%, בהמשך לירידות חדות מאז חודש אפריל האחרון. מנגד, באזורי ב"ש וחיפה נרשמו שיעורי גידול הנעים בין 17%-15% ברכישות הזוגות הצעירים בשוק החופשי. עם זאת גידול זה קוזז על ידי ירידה משמעותית ברכישות אלו באזורי הפריפריה האחרים (טבריה, נצרת וחדרה). כך נותר ללא שינוי סך רכישות הזוגות הצעירים בפריפריה בהשוואה ליולי אשתקד. יתכן ולפחות חלק מהרכישות של הזוגות הצעירים באזורי חיפה וב"ש, אזורים המזוהים עם פעילות גבוהה יחסית של משקיעים, נעשות מתוך כוונה להעמיד את הדירה להשכרה ולאו דווקא להתגורר בה.

ניתוח רמות השכר של הזוגות הצעירים אשר רכשו דירה באזור נתניה, שהוא מהאזורים הבולטים בירידה ברכישות אלו מאז אפריל האחרון, מרמז על עליה משמעותית ברמות המינוף בהשוואה לתקופה המקבילה ב-2019 (טרום מגפת הקורונה).

מעודכן ל-09/2022

המניות באירופה מתומחרות בצורה אופטימית מדי שאינה מביאה בחשבון את המיתון המתקרב. כך סבורים האנליסטים של מכון ההשקעות בלקרוק, חברת ניהול הנכסים מהגדולות בעולם.

לדבריהם, משבר האנרגיה יוביל למיתון באירופה שיגיע מוקדם מהצפוי ויימשך כמה רבעונים, אבל הבנק האירופי המרכזי, ה-ECB, מגיב לפוליטיקה של האינפלציה במקום להתמודד עם המיתון המתקרב.

תחזית הצמיחה הנוכחית של הגוש אינה לוקחת בחשבון אירועים דרמטיים אחרונים, כמו הפסקת אספקת הגז של רוסיה, ולכן התכווצות הכלכלה ב-0.9% סבירה להערכתם. גם ירידת ערך האירו לשפל של 20 שנה מול הדולר האמריקאי משקפת הידרדרות בצמיחה ובתנאי הסחר כתוצאה ממחירי אנרגיה גבוהים.

ככלל סבורים בבלקרוק שה-ECB ימשיך להעלות את הריבית באופן אגרסיבי עד סוף 2022, אך יעצור כשיראה כי הכלכלה לא מצליחה לעמוד בכך.

באנגליה, לעומת זאת, בניגוד לבנקים מרכזיים אחרים, היה ברור שהורדת האינפלציה תוביל למיתון עמוק. הסובסידיות הנוכחיות בממלכה אמנם עשויות להאט את האינפלציה ולרכך את מכת המיתון בטווח הקרוב, אך לא יפתרו את חוסר האיזון שנובע מהיצע נמוך ועלייה בביקושים שנדרשת כדי להוריד את האינפלציה. במקביל הגבלת הפגיעה להכנסה הריאלית של משקי הבית מפחיתה את עיכוב הצמיחה שה-BoE מצפה לו, מה שמרמז כי הבנק ימשיך להעלות את הריבית כדי לאזן את ההיצע והביקוש בניגוד לציפיית השווקים.

לסיכום, אומרים בבלקרוק, המניות באירופה אינן מתומחרות בהתאם למיתון העמוק המתקרב – ללא סחורות זמינות הערכות השווי בשווקים האירופיים אופטימיות מדי, ולכן אנו נמצאים במשקל חסר במניות היבשת.

מעודכן ל-09/2022

בעקבות נתוני מדד אוגוסט האמריקאי שהיה גבוה מהתחזיות, כלכלנים מקומיים מגיבים ומנסים לחזות את תגובת הבנק המרכזי האמריקאי ואת תגובת בנק ישראל בעקבותיו.

יונתן כץ, כלכלן ראשי לידר שוקי הון:

האינפלציה בארה"ב הפתיעה חזק כלפי מעלה באוגוסט כאשר אינפלציה הליבה עלתה ב-0.6% וב-6.3% שנה אחורה (האצה מ-5.9%). מחירי השכירות עלו ב-0.7% (6.2% שנה אחורה!). האצה לא צפויה באינפלציה מבטיחה העלאת ריבית הפד בשיעור של 0.75% בשבוע הבא והמשך העלאת ריבית ל-4.25% לפחות בתחילת 2023.

בנק ישראל נוטה להיות מאוד מושפע ממדיניות הפד, אך נמתין לראות את האינפלציה אצלנו היום חמישי.

ברור שנתון שלילי זה תומך בעליית תשואות וירידות בשוקי המניות, ולכן גם בפיחות בשקל.

יוני פנינג, כלכלן השווקים בבנק מזרחי טפחות

האינפלציה בארה"ב התמתנה לרמת 8.3%, באוגוסט, מ-8.5%. מדובר בירידה החודשית השנייה ברציפות באינפלציה השנתית בארה"ב. עם זאת, הציפיות בשוק היו להתמתנות גדולה יותר, לנוכח ירידה מחירי הסחורות, והדלקים בראשם, ולנוכח התחזקות הדולר. התמשכות מגמות אלה, חלחול השפעות הצמצום המוניטרי, ושחיקת השכר הריאלי בארה"ב צפויים לספק רוח פנים לאינפלציה גם בהמשך. מנגד, הנתון הגבוה מהצפוי יגדיל את החשש מהתבססות האינפלציה.

בשבועות האחרונים, הפד הציג עמדה נדירה ממש באחידותה, בין חברי מועצת המנהלים של הבנק, להמשך יישום תהליך לצמצום מוניטרי. בהקשר זה, הנתון הגבוה יחסית צפוי לאפשר את המשך צמצום המדיניות המוניטרית בארה"ב, כדי לעצור את התהליך האינפלציוני.

נוכח שוק העבודה המקומי ההדוק, תגובת בנק ישראל לעליית האינפלציה הייתה דומה עד כה לזו של הפד. במובן זה, נצפה כי גם בנק ישראל יאמץ נקודת מבט רחבה יותר, לְהתמתנות באינפלציה המקומית.

מעודכן ל-09/2022

מדד המחירים לצרכן האמריקאי (CPI) לחודש אוגוסט עלה ב-0.1%, מעל התחזיות. המדד משקף קצב אינפלציה שנתי של 8.3%. זאת לעומת תחזיות הכלכלנים שציפו למדד שלילי של 0.1%- באוגוסט ולקצב אינפלציה של 8.1%.

אינפלציית הליבה, בנטרול רכיבי מזון ואנרגיה, עלתה ב-0.6% ובקצב שנתי של 6.3%, גם כן יותר מהתחזיות שציפו לעלייה של 0.3% באוגוסט.

עם זאת, מדד אוגוסט משקף המשך ירידה של האינפלציה בארה"ב זה החודש השני ברציפות לאחר מדד יולי שהראה קצב אינפלציה שנתי של 8.5% ומדד יוני שעמד על שיא של 9.1%. הירידה נובעת בעיקר מירידה במחירי הבנזין כתוצאה מהירידה במחירי הנפט.

עוד לפני המדד הגבוה מהתחזיות, הקונסנזוס ציפה להמשך העלאות הריבית על ידי הפד. בנאומו של יו"ר הפד ג'רום פאואל בסוף אוגוסט בוועידה השנתית בג'קסון הול, הבטיח פאואל להמשיך להיאבק באינפלציה בנחישות עד להחזרתה אל היעד, ואף דיבר על תהליך שעלול להיות "כואב". כעת, עם פרסום הנתון המאכזב, ברור לכול כי פאואל ימשיך בהעלאות במלוא המרץ.

רוב התחזיות נוקבות כעת בהעלאת ריבית בשיעור של 0.75% בישיבת הפד הקרובה ב-21 בספטמבר.

בשנת 2021 נמשכה מגמת הירידה בהכנסות הבנקים מעמלות, אשר החלה לאחר הרפורמה ב-2008. מאז ועד היום נרשמה ירידה בשיעור מצטבר של כ-47%. כך עולה מדוח שהגיש המפקח על הבנקים בבנק ישראל לוועדת הכלכלה של הכנסת על השירותים הבנקאיים הנפוצים בשנת 2021.

במכתב שצירף המפקח יאיר אבידן לדוח הוא טופח לעצמו על השכם ומסביר כי הירידה בהכנסות מעמלות נובעת הן מפעולות פיקוח שננקטו בנושא עמלות והן ממשבר הקורונה אשר המשיך לתת את אותותיו בפעילות המשק ומשקי הבית במחצית הראשונה של 2021.

עוד לדברי המפקח, העלות הממוצעת של ניהול העו"ש והחזקת כרטיסי חיוב לחשבון בשנת 2021 מורכבת מ:

עלות ניהול העו"ש – הסתכמה ב-8.10 שקלים, ירידה של כ-4.7% בהשוואה ל-2020 הנובעת בעיקר מירידה של כ-17% בכמות פעולות של החזרת חיוב מסיבת "אין כיסוי מספיק") בשל החזרת שיק, הוראת קבע או הרשאה לחיוב חשבון). כמו כן, המשיכה מגמת המעבר לביצוע פעולות בדיגיטל, שתורמת גם היא להוזלת העלות. בעשור האחרון ירדה עלות ניהול העו"ש מ-20.4 שקל ל-10.8 שקלים, שינוי המשקף ירידה בשיעור של 47%.

עלות כרטיסי חיוב – הסתכמה ב-13.8 שקל, עלייה של כ-7.7% בהשוואה ל-2020 וירידה של כ-5.2% בהשוואה ל-2019. העלייה נבעה בעיקר מגידול בהכנסות מעמלות עסקאות ומשיכות במט"ח, זאת עקב חזרת המשק לשגרה מסוימת בהשוואה לתקופה המקבילה אשתקד שבה פרץ משבר הקורונה.

בסך הכל עלתה העלות הממוצעת של ניהול העו"ש והחזקת כרטיסי חיוב לחשבון בשיעור של כ-1.9% ביחס לעלות הממוצעת בשנת 2020 והיא עומדת כעת על 24.6 שקל לחודש. עלות זו ירדה בכ-8.6% ביחס לעלות ב-2019, לפני פרוץ משבר נגיף הקורונה, עת עמדה על 26.9 שקל.

במכתבו מזכיר המפקח כי בימים אלה הוכנסו לפיקוח מספר שירותי עו"ש בסיסיים במטרה לאפשר לציבור לצרוך שירותים אלה במחיר הוגן.

בנוסף שב המפקח וקורא למערכת הבנקאית לנקוט יתר רגישות, בפרט בעיסוק בנושאים צרכניים שהינם בלב הרגישות הציבורית. בדבריו מכוון המפקח לביקורת הציבורית שהושמעה נגד הבנקים על כך שלא גלגלו את העלאת הריביות במשק אל הפיקדונות שהם מציעים לציבור. לפני כשבוע שלח אבידן מכתב לבנקים בו דרש מהם להתאים את המוצרים והשירותים לצורכי הלקוחות והבהיר כי יפרסם את שיעורי הריבית בפועל בכל בנק, על הפיקדונות ועל ההלוואות.

בעקבות הביקורת הציבורית, עדכנו רוב הבנקים את תנאי הפיקדונות שהם מציעים, כך שלפחות חלק מהעלאת הריבית במשק כבר מגולם בהם (פיקדונות שקליים – איפה תקבלו את הריבית הגבוהה ביותר בהפקדה של עד מיליון שקל?)

מעודכן ל-09/2022

"בחלוף שנה, הראינו עלייה מ-16% לכ-23% במספר החברות שעמדו ביעד של 35% נשים שמכהנות בדירקטוריון, נכון למועד זה. בפועל, הגדלנו את היעד לשנת 2022 משיעור חברות של 20% ל-35%". כך אמרה יו"רית רשות ניירות ערך ענת גואטה בכנס פורום 35+, אשר הוקם לצורך העלאת הגיוון המגדרי בדירקטוריונים.

לדברי גואטה, "פורום 35+ הוא למעשה כמו הקמה של חברה, COMPANY, שכולכם שותפים בה. אז מהו בעצם המוצר שלנו? למוצר שלנו קראנו 'גיוון מגדרי בדירקטוריון'. לשמחתנו גילינו שהמוצר שלנו 'תופס' בכל מגוון החברות, ותיקות וצעירות. אני מאמינה שהצלחת חדירת המוצר לשוק מגיעה ממקום כן ואמיתי של אימוץ הנורמה. אבל יש עוד לקוחות רבים שאינם שם והמטרה שלנו היא להגיע לשוק כולו".

גואטה עדכנה את המשתתפים על המאמצים הרבים הנעשים בתחום, ביחד עם שותפים מהממשלה, מהמשק ומהאקדמיה: "אנו מקדמים בשיתוף עם משרד המשפטים טיוטת תקנות גילוי, לפיה החברות יידרשו להתייחס לשאלה האם קבעו מדיניות בנושא או לא, ומה רמת הגיוון המגדרי בהן. בהמשך אנו נאיר זרקור באתר גם על זימוני אסיפות למינוי דירקטורים, כאשר בשיתוף פעולה עם הרשות לקידום מעמד האישה – הנגשנו עבורכם מאגר של דירקטוריות מומחיות הכולל למעלה מ-2,000 נשים".

בהמשך הדברים, התייחסה גואטה לאתגרים אשר עדיין עומדים בפני קידום גיוון מגדרי: "עדיין בלמעלה מ-30% מהחברות יש פחות מ-20% דירקטוריות ובלמעלה מ-67% מהחברות יש פחות מ-30% דירקטוריות. 30% מייצג מסה קריטית מינימלית לייצוג משמעותי. בשנת 2022 אנחנו צריכים להיות מודאגים, שבישראל למרות שנשים מהוות למעלה מ-50% מאוכלוסיית המדינה, הן לא נמצאות באופן טבעי ומייצג בפורומים שמיישמים קבלת החלטות עבור מדינת ישראל או עבור שוק ההון בישראל שבו מושקעים למעשה חסכונות הציבור.

גואטה גם התייחסה לדרכים בהן ניתן להעלות את שיעור הנשים בדירקטוריונים, ובייחוד לנושא שקיפות תהליכי המינוי: "מחקרים מראים שהגישה שלפיה רק המוכשרים ביותר מתמנים לא הוכיחה את עצמה ובפועל תהליכי הבחירה מוטים על ידי העדפות אישיות והטיות מגדריות של הגורמים המציעים והממנים.

"אני מאמינה שהאינטרס של החברה הוא שתהליך האיתור עוד בשלבים המוקדמים שלו יהיה שקוף ופומבי וכך יובטח שהתהליך יהיה מיטבי, סדור והוגן.

"היום התהליך מתבצע בהתייעצויות בין אישיות בין מקורבים לבעל השליטה או לגופים מוסדיים שלהם הכוח להציע ולמנות. ברור לי שתהליך שקוף שמתחיל בשלבים הראשוניים כרוך בהשקעת משאבים כדי לנהל את הפניות הרבות ולדעת למיין את המוכשרים ביותר מתוכם. אבל רק כך גם נשים תוכלנה לדעת שבכלל מתקיים תהליך כזה ולהתמודד בו מבלי להצטרך להכיר מישהו שמכיר מישהו שמכיר את בעל השליטה או את הגוף המוסדי בעל הדעה בחברה".