לאומי מפרסמים סקירת השבוע במאקרו ומציינים את השינוי המתון בסביבת האינפלציה לאחר מדד יולי; מעריכים שמדד המחירים צפוי לצאת מהתחום השלילי לקראת ראשית 2016

כלכלני לאומי מפרסמים סקירת "השבוע במאקרו" ומתייחסים לנתוני הצמיחה החלשים במיוחד ברביע השני של 2015. לאומי מציינים כי אומדן ראשון של הפעילות הכלכלית במשק הישראלי ברביע השני של השנה מלמד כי התוצר המקומי הגולמי (תמ"ג) צמח בשיעור זעום של 0.3%, לעומת הרביע הקודם (במונחים שנתיים, נתונים מנוכי עונתיות). התוצר העסקי, שלא כולל את תרומת ההוצאה הממשלתית לתמ"ג, וכן רכיבי פעילות קטנים יחסית נוספים, נסוג בשיעור שנתי של 1%.

על פי לאומי, מדובר בנתוני הצמיחה הנמוכים ביותר מאז המשבר הפיננסי, להוציא את הרביע השלישי אשתקד (אשר הושפע ברובו ממבצע "צוק איתן"), המדגישים את מגמת ההתמתנות בקצב צמיחת המשק בשנים האחרונות. עם זאת, יש להתייחס לנתונים הרבעוניים בזהירות רבה מכיוון שמדובר באומדן ראשוני בלבד אשר עשוי להתעדכן בחודשים הבאים, כפי שקרה בעבר. לאור מידת התנודתיות הגדולה בנתונים הרבעוניים, אנו מעדיפים לבחון את מגמות הצמיחה בפרקי זמן ארוכים יותר. כך, במחצית הראשונה של 2015 צמח התמ"ג בשיעור של 2.6% (במונחים שנתיים) לעומת המחצית השנייה אשתקד בה נרשמה צמיחה של 2.5%, והתוצר העסקי צמח בשיעור של 2.4%. מדובר אמנם בקצבי צמיחה דומים ואף גבוהים במקצת ביחס לשתי התקופות הקודמות, אולם נמוכים מהממוצע ארוך הטווח.

לאומי מעדכנים את תחזיות הצמיחה של התוצר ומרבית מרכיביו לשנת 2015 כלפי מטה: בחינת רכיבי התוצר ברביע השני של השנה מלמדת על האטה במרבית רכיבי התוצר ונסיגה של ממש ביצוא ובהשקעות בענפי המשק. בנוסף, בנתוני השימושים במקורות, שהם מדד מקיף יותר לפעילות במשק (הכוללים את הפעילות המשקית מבוססת היבוא ולא רק זו המבוססת על התוצר המקומי), חלה נסיגה של 2.2% ביחס לרביע הקודם. זהו הנתון החלש ביותר מאז המשבר של 2008-2009, המצביע על האטה בכלל הפעילות הכלכלית במשק במהלך הרביע השני של השנה. זאת, למרות המשך הצמיחה המהירה יחסית בצריכה הפרטית השוטפת (המהווה למעלה מ-80% מסך הצריכה הפרטית).

יצוא הסחורות והשירותים (השקול לכשליש מהתמ"ג) נסוג ברביע השני של השנה בשיעור דו-ספרתי (במונחים שקליים ריאליים), בהמשך לנסיגה מהרביע הקודם, על רקע ירידות חדות בכל רכיבי היצוא העיקריים. בנטרול השפעת חברות הזנק ויהלומים (רכיבי פעילות קטנים יחסית אך תנודתיים מאד המהווים יחדיו רק כ-7% מסך פעילות היצוא), נסוג היצוא בכ-11.6% (במונחים שנתיים) במהלך הרביע השני – מהנתונים החלשים ביותר מאז המשבר הפיננסי. היצוא לא צומח מזה שלוש שנים וחצי (קרוב לרמתו מראשית 2012), ואף נמצא במגמת ירידה בשלושת הרביעים האחרונים. עם זאת, יש לציין כי הנסיגה בפעילות היצוא מאז ראשית השנה ובפרט ברביע השני, נובעת בחלקה מהחולשה ביצוא הכימיקלים מתחילת השנה, שנגרמה, בין היתר, עקב שביתת העובדים במפעלי כי"ל המהווה את עיקר פעילות היצוא בענף. ענף הכימיקלים בעל משקל משמעותי (למעלה מ-20%) בסך היצוא התעשייתי, ועל כן הירידה בו משפיעה על כלל הפעילות. ירידה זו, בלטה בעיקר ברביע השני של השנה, ותרמה לירידה בקצב צמיחת התוצר. אולם גם בנטרול השפעת הענף, הסתכמה פעילות היצוא התעשייתי בירידה, אם כי מתונה יותר, דבר המעיד על חולשה בכלל הפעילות, בעיקר על רקע הימצאותו של השקל בשיא חוזקו (נומינאלית) מול סל המטבעות והחולשה המתמשכת בהיקף הסחר העולמי. לאור האמור, ומתוך ההערכה שהחולשה ביצוא תמשך גם ברביעים הבאים — אם כי, ייתכן תיקון "טכני" כלפי מעלה בתחום יצוא הכימיקלים — עדכנו כלפי מטה את תחזית הצמיחה של יצוא הסחורות והשירותים של ישראל ב-2015 לשיעור מתון ביותר של 0.7% לעומת 1.5% ב-2014.

במקביל, חלה נסיגה בהשקעה בנכסים קבועים ברביע השני של השנה, בהמשך לנסיגה ברביע הראשון, אם כי בשיעור מתון יותר. זאת, עקב ירידה חדה בהשקעות בענפי המשק (המהוות כשני שליש מסך ההשקעה בנכסים קבועים), זה רביע שני ברציפות, כאשר הירידה ניכרת במרבית הרכיבים: מכונות וציוד, כלי תחבורה ומוצרי קניין רוחני. מנגד, בשני הרביעים האחרונים נרשמו עליות בהשקעות ענף הבנייה למגורים (המהווה כשליש מסך ההשקעה בנכסים קבועים), ובעיקר בנייה ביוזמה פרטית. עלייה זו בבנייה למגורים, חלה על רקע רמת שיא בביקושים לרכישת דירות. מידת יכולתה של הממשלה ליישם את התוכניות להגדלת היצע הדירות באמצעות שחרור חסמים רגולטורים, שיווק מוגבר של קרקעות ופתיחת צווארי בקבוק אחרים (כמו מחסור בעובדים מקצועיים לענף הבנייה), תשפיע על התפתחות ההשקעות בבנייה למגורים ברביעים הבאים. לסיכום, לאור החולשה בנתוני החשבונאות הלאומית, ובפרט ביצוא ובהשקעות בענפי המשק, תחזית הצמיחה של התוצר הכולל לשנת 2015 עודכנה כלפי מטה, ועומדת כעת על 2.6% בהשוואה לתחזית קודמת של 3.1%.

לאומי מתייחסים בנוסף לנתוני המדד המשולב שפורסמו אתמול: המדד המשולב למצב המשק עלה בשיעור של כ-0.3% בחודש יולי (לעומת החודש הקודם). נתון המשקף שיעור צמיחה גבוה ביחס לשיעור הצמיחה החודשי הממוצע בשנים האחרונות. במבט רחוק יותר, צמח המדד בשיעור של 3.3% ביולי השנה לעומת יולי אשתקד (קצב הצמיחה הגבוה ביותר זה שנתיים). הגורמים העיקריים אשר תרמו לעליית המדד בחודש יולי הם: יצוא הסחורות, אשר צמח בכ-3.4% לעומת החודש הקודם, אולם עדיין משקף נסיגה מתחילת השנה ואף לעומת חודש יולי אשתקד; וכן מדדי יצוא השירותים, פדיון ענפי המסחר והשירותים והעלייה המחודשת שחלה ביוני בייצור התעשייתי לאחר חודשיים של ירידות. מנגד, הגורמים העיקריים שקיזזו את שיעור הצמיחה במדד המשולב הם: יבוא תשומות ומוצרי צריכה, שיעור המשרות הפנויות והירידה בתוצר העסקי.

העלייה במדדי הפעילות הריאלית החודשיים לאחרונה עשויה ללמד על שיפור מתון בפעילות הכלכלית המקומית בראשית הרביע השלישי בהשוואה לנתונים החלשים של הרביע השני; אולם עדיין יש להמתין ולבחון האם אכן מדובר בשינוי מגמה ממשי. מנגד, הירידות ביבוא מוצרי הצריכה ובמשרות הפנויות מצביעות על אפשרות של ירידה בצריכת מוצרים בני-קיימא (מוצרים אשר הינם עתירי יבוא), בהמשך לירידה ברביע השני של השנה (שנבעה ברובה מירידה ברכישת כלי רכב חדשים), ועל כן אף להאטה מסוימת בקצב צמיחת הצריכה הפרטית המהווה את מנוע הצמיחה העיקרי של המשק בתקופה זו.

לסיכום, נדגיש כי לאור נתוני הצמיחה החלשים מהצפוי לרביע השני, בשילוב עם הירידה בציפיות האינפלציה בעת האחרונה, לצד המשך התחזקותו של השקל מול סל המטבעות (למעט בימים האחרונים), לא ניתן לפסול אפשרות של הפחתת ריבית בחודשים הקרובים (ייתכן ואף בהחלטת הריבית הקרובה).

באשר למדד המחירים לצרכן כותבים לאומי: מדד המחירים לצרכן לחודש יולי עלה ב-0.2%, ותרם לעלייה מתונה בסביבת האינפלציה. כך, המדד נותר ללא שינוי מתחילת השנה (ינואר-יולי) לעומת ירידה של 0.2% במחצית הראשונה של השנה. ב-12 החודשים האחרונים ירד המדד ב-0.3% (יולי 2015 בהשוואה ליולי 2014) לעומת ירידה של 0.4% בחודש הקודם. עם זאת, בנטרול השפעת סעיף הדיור, המתבסס ברובו על מחירי שכר הדירה בחוזים מתחדשים, המדד ירד בשיעור משמעותי יותר (1.1%).

עליות המחירים המשמעותיות בחודש יולי חלו ברכיבים הבאים: מזון (ללא פירות וירקות) – חלה עלייה של 0.2%, בעיקר בשל עלייה חדה במחירי הבשר. עקב כך, נרשם החודש שיעור שינוי שנתי לא שלילי, לראשונה מזה ארבעה עשר חודשים; ודיור (מחירי שכירות בחוזים מתחדשים) שעלה ב-0.9%, גם על רקע עלייה חריגה בתת-סעיף הוצאות דיור אחרות, שהושפעה חלקית מצעדי הציבור לקראת העלאת מס הרכישה בסוף יוני. במקביל, חלה עלייה במחירי הדירות (על פי סקר הדירות החודשי של הלמ"ס שאינו נכלל במדד המחירים לצרכן) שהובילה להאצה מחודשת בקצב השנתי (שיעור השינוי ב-12 החודשים האחרונים) של עליות המחירים (מ-3.2% ל-4.4%).

במבט קדימה, שיעור השינוי השנתי של המדד (המצוי כיום בסביבה שלילית) צפוי לעלות באופן הדרגתי (דהיינו, להיות פחות שלילי), ולצאת מהתחום השלילי לקראת ראשית 2016. העלייה במחירי הדיור תוסיף לתמוך בעליית המדדים הבאים, בעוד הירידות הצפויות בקרוב במחירי החשמל והדלק, לצד הפחתה אפשרית של מחירי התחבורה הציבורית בטווח הרחוק יותר, ישפיעו בכיוון ההפוך. אנו מעריכים כי האינפלציה בשנה הקרובה תמשיך להיות מתונה ונמוכה ממרכז יעד יציבות המחירים, אולם לא צפויה להיות שלילית.

הראל פיננסים משיקה קרן נאמנות חדשה: הראל (0A) אג"ח לפדיון מתקצר. הקרן החדשה מציעה מנגנון יחודי אשר נועד להתמודד עם התנודתיות המוגברת בשווקים בתקופה האחרונה, בין היתר על רקע הציפיות לעליית הריבית בארה"ב, באמצעות השקעה באג"חים עד למועד הפדיון הסופי. עד היום, משקיע אשר היה מעוניין לקבע את התשואה הגלומה לפדיון במועד הקניה, נהג לרכוש אג"חים בודדים לפדיון. בקרן החדשה של הראל קיים מנגנון ייחודי אשר משדרג ומרחיב יתרונות אלו תוך שמירה על מנגנון המבטיח פיזור לצד קיצור הדרגתי של מח"מ הקרן.

הקרן משקיעה בסל אג"חים שנבחרו על בסיס הניתוחים של מחלקת המחקר והאנליזה של הראל, במטרה להחזיק אותם עד לפדיונם. האג"חים מחולקים ל-4 תקופות פדיון שונות (1-4 השנים הקרובות ), כאשר כל אג"ח שנפדה במועדו, מושקע באג"חים לתקופות לפדיון שנותרו – ובכך הקרן מאיצה את קיצור המח"מ. מנגנון זה עשוי גם לשפר את מצבו של משקיע החושש מעליית תשואות בשוק האג"ח, שכן הרכישה של אג"חים במקום אג"חים שיגיעו לפדיון עשויה להתבצע בתשואות גבוהות יותר, בהתאם לרמת התשואות בשוק במועד קניית האג"ח לקרן.

הקרן החדשה היא שינוי מדיניות לקרן קיימת והיא תפעל במדיניות החדשה החל מ-20.8.15. דמי הניהול בקרן החדשה יהיו 0.4%.

הבנקים הגדולים הרוויחו במחצית הראשונה 4.8 מיליארד שקל; פועלים מוביל עם רווח של 1.7 מיליארד שקל; ההכנסות מעמלות – 7.4 מיליארד שקל

הבנקים הגדולים – פועלים, לאומי, דיסקונט, והבינלאומי פרסמו היום תוצאות כספיות למחצית הראשונה של 2015, והצטרפו לבנק מזרחי טפחות שפרסם בתחילת השבוע. התמונה שעולה מהתוצאות ברורה – המשק אולי בהאטה, רבים לא גומרים את החודש, אבל הבנקים מגדילים את הרווח!

הרווח הנקי המצרפי של חמשת הבנקים הגדולים במחצית הראשונה הסתכם ב-4.8 מיליארד שקל, לעומת כ-3.5 בתקופה המקבילה בשנת 2014. הרווח הזה מגיע משני מקורות עיקריים – עמלות והכנסות מריבית.

העמלות מכל הסוגים – עמלות ניירות ערך, עמלה על ניהול חשבון, עמלות על הקצאת אשראי וכו', הסתכמו במחצית הראשונה ב-7.4 מיליארד שקל, בדומה לעמלות בתקופה המקבילה אשתקד; ואילו ההכנסות מריבית הסתכמו ב-12.2 מיליארד שקל, ירידה קלה לעומת תקופה מקבילה אשתקד. ההכנסות מריבית ירדו במקביל לירידה בשיעור הריבית במשק ובהתאמה ירידה בשיעור הריבית על הלוואות, כשמנגד עלה היקף ההלוואות.

ולמרות שבשני מרכזי ההכנסות העיקריים של הבנקים – עמלות והכנסות ריבית לא היתה צמיחה, הבנקים כאמור הגדילו את הרווחים, בעיקר כתוצאה מרווחים בחברות המוחזקות (רווחים שאינם מהמערכת הבנקאית); רווחים מחברות כרטיסי האשראי, והמשך תהליך ההתייעלות.

בנק הפועלים ממשיך להוביל את המערכת הבנקאית בהכנסות מריבית ועמלות – הבנק הכניס הכנסות מריבית בסך של 3.8 מיליארד שקל, לעומת 3.5 מיליארד שקל לבנק לאומי; העמלות שגבה בנק הפועלים הסתכמו ב-2.6 מיליארד שקל, לעומת 2.1 מיליארד שקל לבנק לאומי.

בנק הפועלים הרוויח במחצית הראשונה 1.7 מיליארד שקל, בדומה לבנק לאומי, אלא שחלק גדול מהרווח של לאומי נובע מרווח חד פעמי בעקבות מכירה של מניות החברה לישראל וכן מרווחי החברה לישראל עצמה.

האשראי לציבור נטו שנתן בנק הפועלים הסתכם בסוף יוני ב-271מיליארד שקל, לעומת 264 מיליארד בסוף 2014. – גידול של 2.6%. הגידול נבע בעיקר מעלייה באשראי הקמעונאי, העסקים הקטנים והאשראי המסחרי. מול המימון שמספק הבנק, יש פיקדונות של הציבור בהיקף של 304.4 מיליארד שקל – גידול של 2.5% ביחס לסוף שנה.

סיכום דוחות הבנקים, מחצית 2015 (נתונים במיליארדי שקלים) –

| הפועלים | לאומי | מזרחי טפחות | דיסקונט | הבינלאומי | סה"כ | |

| הכנסות מריבית | 3.8 | 3.5 | 1.8 | 2.1 | 1 | 12.2 |

| עמלות | 2.6 | 2.1 | 0.7 | 1.3 | 0.7 | 7.4 |

| רווח נקי | 1.7 | 1.7 | 0.58 | 0.52 | 0.25 | 4.75 |

בנק לאומי הרוויח במחצית גם 1.7 מיליארד שקל – הרווח הזה מושפע מהוצאה גדולה – 480 מיליון שקל, בגלל קנסות לרשויות האמריקאיות בגלל התסבוכת מול הרגולטורים בארה"ב , ומנגד נרשמו רווחים חד פעמיים – 420 כתוצאה ממימוש מניות החברה לישראל. כמו כן, נרשמו רווחים מפעילות החברות המוחזקות.

הרווח הנקי של לאומי בנטרול הסעיפים החד פעמיים, הסתכם במחצית בכ-1.3 מיליארד שקל, הרווח השני בגודלו במערכת אחרי פועלים. לאומי גם שני לפועלים בהיקף תיק ההלוואות/ אשראי – פועלים כאמור מספק אשראי בסך 271 מיליארד שקל, ואילו לאומי ב-255 מיליארד שקל – עליה של 0.8% לעומת סוף שנה שעברה.

ובשורה תחתונה – הבנקים מרוויחים יותר מאשר בעבר (גם בנטרול אירועים חד פעמיים), וזו בשעה שהמשק מתקשה להתרומם, וזה כאשר הריבית בשפל – כאשר הריבית תעלה הבנקים תיאורטית אמורים להרוויח יותר (המרווח שהם גובים המבטא את הפער בין ריבית על אשראי לעומת ריבית שהם משלמים לבנק ישראל, יעלה) אלא אם שר האוצר משה כחלון יממש את הבטחתו – ויוזיל את העמלות והריבית שגובים הבנקים.

חושבים שתחום הסייבר ימשיך לספק תשואה עודפת? הנה הדרך הנוחה להיחשף לתחום

תחום הסייבר / אבטחת המידע הוא אחד מהתחומים החמים ביותר בבורסה האמריקאית בשנתיים האחרונות, למרות שבנפילות של קיץ 2015 הוא איבד יותר ממדד הטכנולוגיה. בילים פשוטות – התחום הזה עלה יותר כשהיו עליות אבל ירד יותר עם הירידות. ובכל זאת, מי שמאמין בחברות בתחום ובמניות בתחום (וזה ממש לא אותו הדבר – חברות טובות יכולות להיסחר במחירי מניות גבוהים) אז יש דרך להיחשף לסל של מניות. רגע לפני, קצת על התחום – ארגונים ופרטיים מבינים יותר ויותר את הצורך והחשיבות להגן על מערכות המידע שלהם, והם מבקשים פתרונות אבטחה. מנגד, הפורצים משתכללים גם כן, ותוקפים בשיטות שונות, במקומות שונים ובטכנולוגיות מתקדמות יותר.

המאבק הזה בין התוקפים לבין חברות הסייבר נמשך ברציפות והוא הופך בשנתיים האחרונות על רקע פריצות לגופים מובילים בארה"ב ובעולם בכלל ( גניבה של רשימות כרטיסי אשראי, פריצה לאתרים של רשתות קמעונאיות, מתקפה על חברת סוני ועוד) לאחד הנושאים הקריטיים בארגונים. אלו שמים בראש סדר העדיפויות שלהם את נושא אבטחת המידע והנהות מכך הן חברות הסייבר.

החברות הישראליות מובילות את תחום הסייבר בעולם – צ'קפוינט (CHKP) היא הגדולה מכולן במונחים של מכירות, אבל פאלואלטו (PANW) שמרכז פיתוח גדול שלה נמצא כאן עקפה אותה לאחרונה במונחי שווי שוק וזה בעיקר בגלל צמיחה מרשימה בתוצאות ברבעונים האחרונים. נציגות ישראליות נוספות – אימפרבה (IMPV),סייברארק (CYBR), וורוניס (VRNS).

המניות של רוב החברות בתחום הסייבר זינקו בשיעורים משמעותיים בשנתיים האחרונות. אף אחד כמובן לא יחתום שמניות מסוימות ימשיכו לדהור, ואף אחד לא יבטיח לכם שהתחום כולו ימשיך לשגשג, אבל אם אתם מעוניינים להיחשף לתחום ניתן לעשות זאת דרך קרןסל (ETF ) שנסחרת בוול-סטריט בשם – PureFunds ISE Cyber Security (סימבול: HACK). קרןהסל הזו מנוהלתעלידיPureFunds ולמרות שמדובר בקרן חדשה יחסית (פחות משנה) היא כבר מנהלת 1.4 מיליארד דולר.

דמי הניהול בקרן מסתכמים ב-0.75%, וחשוב להסביר שמדובר בקרן סל – מכשיר שעדיין לא הגיע לארץ (אבל הוא בדרך לכאן), זאת לא קרן נאמנות שבעצם ניתן לקנות או למכור בנקודה אחת במהלך היום, מדובר במכשיר שהוא סחיר בדומה לתעודת סל, במשך כל יום המסחר, ומחירו נקבע בשוק, אך לרוב הוא כמובן לא אמור להיות רחוק משמעותית מהערך הנכסי הנקי. כלומר בעוד שבקרן נאמנות המוכר מקבל בדיוק את הערך הנכסי הנקי (שכן המחיר נקבע בהתאם לערך הנכסי הנקי מחולק במס יחידות ההשתתפות) הרי שבקרן סל מדובר במחיר שיכול להיות שונה מהערך הנכסי המדויק.

קרן HACK שהתשואה בה בחצי השנה האחרונה מסתכמת בכ-19%, עוקבתאחרימדדISE Cyber Securityשכולל 30 מניות, כאשר האחזקות הגדולות של הקרן הן –פורטינט (FTNT ) המוחזקת בשיעור של 5% מסך נכסי הקרן; אימפרבה הישראלית (IMPV ) בשיעור של 4.7%; פרופפוינט (PFPT ) בשיעור של 4.63%; אחזקות נוספות – טרנד מיקרו, ג'וניפר, סיסקו וכאמור גם פאלואלטו, צ'ק פוינט, סייבר ארק ועוד.

אין לראות בכתבה הצעה או ייעוץ לרכישה ו/או מכירה של ניירות ערך; והכתבה אינה מתיימרת להיות תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם

פסגות משערכת את אג"ח סקיילקס בקרנות בעקבות עליית שווין של מניות פרטנר, המשועבדות להבטחת פירעונם של האג"חים

פסגות קרנות נאמנות מדווחת כי כי ביום 17.8.15 החליט מנהל הקרן להעלות את שווים של סקיילקס אג"ח ד-ל (מס' בורסה: 1134642) ("סקיילקס ד") וסקיילקס אג"ח ו-ל (מס' בורסה: 1134659) ("סקיילקס ו"), שהונפקו על ידי סקיילקס קורפוריישן בע"מ (ביחד: "האג"חים"), המוחזקים בקרנות.

הדיווח תקף לקרנות הבאות:

פסגות (2B)י 30/70 תיק לונג שורט (מספר קרן: 5108725)

פסגות (2C) אג"ח משולבת + 15% (מספר קרן: 5110424)

פסגות (0A)(!) מודל קונצרני לונג שורט קרן ממונפת (מספר קרן: 5111364)

פסגות (0A)(!) מודל קונצרני (מספר קרן: 5112545)

פסגות מודל קונצרני (1B)(!) ניהול מבוקר (מספר קרן: 5112651)

פסגות (4D) גמישה ממוקדת (מספר קרן: 5118146)

ההחלטה האמורה התקבלה בעקבות עליית שווין של מניות פרטנר, המשועבדות להבטחת פירעונם של האג"חים.

להלן מובאים פרטים בענין זה:

1. המחיר שנקבע לסקיילקס ד: 75.40 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לסקיילקס ד על ידי מנהל הקרן: 62.70 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי סקיילקס ד: כ-20.26%.

2. המחיר שנקבע לסקיילקס ו: 73.40 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לסקיילקס ו על ידי מנהל הקרן: 61.00 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי סקיילקס ו: כ-20.33%.

החברה מבהירה כי הדיווח אינו כולל התייחסות לקרנות אחרות המנוהלות על ידי מנהל הקרן בהן ההשפעה של השינויים האמורים על השווי הנקי של נכסי הקרנות לא עלתה על 0.2%.

מגדל משערכת את אג"ח סקיילקס, מירלנד, אולימפיה ואורכית בקרנות: מגדל 0A EX ! בונד 60 שקלי, מגדל 1B ! אג HIGH YIELD ובמגדל 1A ! אג”ח הזדמנויות

חברת מגדל מדווחת כי ביום 17.8.2015 החליט מנהל הקרן מגדל (1A)(!) אג"ח הזדמנויות – קרן נאמנות (מספר קרן: 5126511) לשנות את שווים של אורכית אג"ח א' (מס' בורסה: 1103209) ("אורכית א'"), מירלנד אג"ח ב' (מס' בורסה: 1108356) ("מירלנד ב'"), מירלנד אג"ח ב' חש 6/15 (מס' בורסה: 1135946) ("מירלנד ב' חש"), אולימפיה אג"ח ב' (מס' בורסה: 1790054) ("אולימפיה ב'"), אולימפיה אג"ח ג' (מס' בורסה: 1790062) ("אולימפיה ג'"), סקיילקס אג"ח ד-ל (מס' בורסה: 1134642) ("סקיילקס ד'") וסקיילקס אג"ח ו-ל (מס' בורסה: 1134659) ("סקיילקס ו'").

השינוי בשווי של אורכית א' נבע מהצעת רכש חדשה לנכסיה הבלתי מוחשיים של החברה אשר מקנה להם שווי גבוה משמעותית מאשר בשערוך הקודם.

השינויים בשווים של מירלנד ב' ו- מירלנד ב' חש נבעו משערוך שונה משער הבורסה בשל הערכת מנהל הקרן, כי מחיר זה חרג באופן קיצוני מהשווי שהיה צפוי לו בהתחשב בשווי שבו ניתן היה לממשו.

השינויים בשווים של אולימפיה ב' ו- אולימפיה ג' נבעו מעדכונים שניתנו על ידי מפרק החברה הנ"ל באסיפת מחזיקי האג"ח.

השינויים בשווים של סקיילקס ד' וסקיילקס ו' נבעו מהשינוי בשווין של מניות פרטנר, המשועבדות להבטחת פרעונם של האג"חים הנ"ל.

להלן מובא מידע בענינים אלה:

1. המחיר שנקבע לאורכית א': 21.98 אג'.

המחיר האחרון שנקבע לאורכית א' על ידי מנהל הקרן: 17.64 אג'.

שיעור השינוי בשווי אורכית א': כ-24.60%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי אורכית א': כ- 0.06%.

2. המחיר שנקבע למירלנד ב': 41.58 אג'.

המחיר האחרון שנקבע למירלנד ב' בבורסה: 84 אג'.

שיעור השינוי בשווי מירלנד ב': כ-(50.5%-).

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי מירלנד ב': כ- (0.01%-) .

3. המחיר שנקבע למירלנד ב' חש: 41.58 אג'.

המחיר האחרון שנקבע למירלנד ב' חש בבורסה: 84 אג'.

שיעור השינוי בשווי מירלנד ב': כ-(50.5%-).

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי מירלנד ב' חש: כ- (0.01%-) .

4. המחיר שנקבע לאולימפיה ב': 13.6 אג'.

המחיר האחרון שנקבע לאולימפיה ב' על ידי מנהל הקרן: 13.2 אג'.

שיעור השינוי בשווי אולימפיה ב': כ-3.03%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי אולימפיה ב': כ-0.01%.

5. המחיר שנקבע לאולימפיה ג': 13.6 אג'.

המחיר האחרון שנקבע לאולימפיה ג' על ידי מנהל הקרן: 13.2 אג'.

שיעור השינוי בשווי אולימפיה ג': כ-3.03%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי אולימפיה ג': כ- 0.01%.

6. המחיר שנקבע לסקיילקס ד': 74.79 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לסקיילקס ד' על ידי מנהל הקרן: 69.71 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי סקיילקס ד': כ- 7.29%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי סקיילקס ד': כ- 0.16%.

7. המחיר שנקבע לסקיילקס ו': 67.79 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לסקיילקס ו' על ידי מנהל הקרן: 63.18 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי סקיילקס ו': כ- 7.30%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי סקיילקס ו': כ-0.01%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מכל השינויים האמורים בשווין של אגרות החוב הנ"ל: כ-0.22%.

בנוסף לאמור לעיל, יצויין כי: שיעור ההשפעה המצרפית של כל השינויים בשווי אג"ח סקיילקס ד' (כולל השינוי הנוכחי), שחלו מאז הדוח האחרון שהגיש מנהל הקרן לגבי הקרן ביום 29.07.15 בדבר קביעת שווי נכס בקרן לפי הנחיות הדירקטוריון (אסמכתא: 2015-03-085017), על השווי הנקי של נכסי הקרן הינו כ-0.31%.

שיעור ההשפעה המצרפית של כל השינויים בשווי אג"ח סקיילקס ד' (כולל השינוי הנוכחי), שחלו מהיום בו הוא שוערך לראשונה על ידי מנהל הקרן, על השווי הנקי של נכסי הקרן הינו כ-0.72%.

מובהר בזה, כי דוח זה אינו כולל התייחסות לקרנות אחרות המנוהלות על ידי מנהל הקרן בהן ההשפעה של השינויים האמורים על השווי הנקי של נכסי הקרנות לא עלתה על 0.2%.

בנוסף מדווחת מגדל כי ביום 17.8.15 החליט מנהל הקרן מגדל (1B)(!) אג"ח High Yield (מספר קרן: 5118187) להעלות את שוויו של סקיילקס אג"ח ד-ל (מס' בורסה: 1134642) ("האג"ח"), שהונפק על ידי סקיילקס קורפוריישן בע"מ, המוחזק בקרן. ההחלטה האמורה התקבלה בעקבות עליית שווין של מניות פרטנר, המשועבדות להבטחת פירעונו של האג"ח.

להלן מובא מידע בענין זה:

המחיר שנקבע לאג"ח: 74.79 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לאג"ח על ידי מנהל הקרן: 69.71 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי האג"ח: כ-7.29%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי הנוכחי בשוויו של האג"ח הינו כ-0.04%.

שיעור ההשפעה המצרפית של כל השינויים בשווי האג"ח (כולל השינוי הנוכחי), שחלו מאז הדוח האחרון שהגיש מנהל הקרן לגבי הקרן ביום 01.04.15 בדבר קביעת שווי נכס בקרן לפי הנחיות הדירקטוריון (אסמכתא: 2015-03-072019), על השווי הנקי של נכסי הקרן הינו כ-0.23%.

שיעור ההשפעה המצרפית של כל השינויים בשווי האג"ח (כולל השינוי הנוכחי), שחלו מהיום בו הוא שוערך לראשונה על ידי מנהל הקרן, על השווי הנקי של נכסי הקרן הינו כ-0.13%.

מובהר בזה, כי דוח זה אינו כולל התייחסות לקרנות אחרות המנוהלות על ידי מנהל הקרן בהן ההשפעה של השינויים האמורים על השווי הנקי של נכסי הקרנות לא עלתה על 0.2%.

כמו כן, מגדל מדווחת כי ביום 17.8.2015 החליט מנהל הקרן מגדל (0A)(!) EX תל בונד 60 ושקלי (מספר קרן: 5104849) לשנות את שוויו של אולימפיה אג"ח ג' (מס' בורסה: 1790062) ("אולימפיה ג'"), שהונפק על ידי אולימפיה החזקות נדל"ן בע"מ, המוחזק בקרן. ההחלטה האמורה התקבלה בעקבות עדכון שמסר מפרק החברה הנ"ל באסיפת מחזיקי האג"ח.

להלן מובא מידע בענין זה:

המחיר שנקבע לאולימפיה ג': 13.6 אג'.

המחיר האחרון שנקבע לאולימפיה ג' בבורסה: 29.71 אג'.

שיעור השינוי המצרפי בשווי אולימפיה ג' (כולל השינוי הנוכחי) שחלו מהיום בו הוא שוערך לראשונה על ידי מנהל הקרן:

כ- (54.22%-).

שיעור ההשפעה המצרפית של כל השינויים בשווי אולימפיה ג' (כולל השינוי הנוכחי), שחלו מהיום בו הוא שוערך לראשונה על ידי מנהל הקרן, על השווי הנקי של נכסי הקרן, הינו: כ- (0.22%-).

מובהר בזה, כי דוח זה אינו כולל התייחסות לקרנות אחרות המנוהלות על ידי מנהל הקרן בהן ההשפעה של השינויים האמורים על השווי הנקי של נכסי הקרנות לא עלתה על 0.2%.

אנליסט אי.אמ.אס מדווחים כי ביום 17.08.2015 החליט מנהל הקרן אנליסט (0B)(!) אג"ח – קרן נאמנות (מספר קרן: 5110523) לשערך ולעדכן את מחיריהם של הנכסים שיפורטו להלן המוחזקים בקרן שלעיל, וזאת בהתאם למחירי עסקאות מחוץ לבורסה שביצע מנהל הקרן ביום 17.08.15 למכירת חלק מההחזקות בניירות הערך האמורים במחירים כפי שיפורטו כדלקמן:

1.שם האג"ח : אמפל-אמריקן אגח ב (מספר נייר: 1110378)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחיר האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.11%

כמו כן, ביום 22.09.13 החליטה הועדה לקביעת מחירים מיוחדים (להלן: "הועדה") לשערך לראשונה את האג"ח וקבעה את מחירו על: 7.22 אג' (מחירו לפני השערוך ע"י הועדה: 3.36 אג').

וביום 07.07.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 5.4 אג' (מחירו לפני השערוך ע"י הועדה:7.22 אג').

וביום 20.08.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 4.9 אג' (מחירו לפני השערוך ע"י הועדה: 5.4 אג').

וביום 4.12.14 נקבע בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על: 1 אג' (מחירו לפני השערוך: 4.9 אג').

2. שם האג"ח : אמפל אמריקן אגח ב חש 1/12 (מספר נייר: 1125624)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחירי האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.13%

כמו כן, ביום 22.09.13 החליטה הועדה לשערך לראשונה את האג"ח וקבעה את מחירו על: 7.22 אג' (מחירו לפני השערוך ע"י הועדה: 3.36 אג').

וביום 07.07.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 5.4 אג' (מחירו לפני השערוך ע"י הועדה:7.22 אג'.

וביום 20.08.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 4.9 אג' (מחירו לפני השערוך ע"י הועדה: 5.4 אג').

וביום 4.12.14 נקבע בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על: 1 אג' (מחירו לפני השערוך: 4.9 אג')

3. שם האג"ח : אמפל אמריקן אגח ב חש 1/13 (מספר נייר: 1127679)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחירי האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.07%

כמו כן, ביום 22.09.13 החליטה הועדה לשערך לראשונה את האג"ח וקבעה את מחירו על: 7.22 אג' (מחירו לפני השערוך ע"י הועדה: 3.36 אג').

וביום 07.07.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 5.4 אג' (מחירו לפני השערוך ע"י הועדה:7.22 אג'.

וביום 20.08.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 4.9 אג' (מחירו לפני השערוך ע"י הועדה: 5.4 אג').

וביום 4.12.14 נקבע בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על: 1 אג' (מחירו לפני השערוך: 4.9 אג')

4. שם האג"ח : אמפל אמריקן אגח ב חש 1/14 (מספר נייר: 1131184)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחירי האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.11%

כמו כן, ביום 06.02.14 התקבל הנייר האמור ונקבע לראשונה בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על 7.22 אג'.

וביום 07.07.14 החליטה הועדה לשערך את האג"ח וקבעה את מחירו על: 5.4 אג' (מחירו לפני השערוך ע"י הועדה:7.22 אג'.

וביום 20.08.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 4.9 אג' (מחירו לפני השערוך ע"י הועדה: 5.4 אג').

וביום 4.12.14 נקבע בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על: 1 אג' (מחירו לפני השערוך: 4.9 אג').

5. שם האג"ח : אמפלאמ ב חש2/15 (מספר נייר: 1134394)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחירי האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.06%

כמו כן, ביום 10.02.15 התקבל הנייר האמור ונקבע לראשונה בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על 1 אג'.

6. שם האג"ח: אמפל אמריקן אגח ג (מספר נייר:1120740)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחירי האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.26%

כמו כן, ביום 10.08.14 החליטה הועדה לשערך לראשונה את האג"ח וקבעה את מחירו על: 21 אג' (מחירו לפני השערוך ע"י הועדה: 21.55 אג').

ביום 26.08.14 בעקבות החלטת דירקטוריון החברה בשבתו כוועדה לקביעת מחירים מיוחדים הוחלט לשערך שוב את האג"ח ונקבע מחירו על 1 אג' (מחירו לפני השערוך ע"י הועדה: 21 אג').

ההשפעה המצטברת של כל השערוכים של אמפל אמריקן אג"ח ג' (מספר נייר:1120740) הינה: 0.25%

השפעה הכוללת של קביעת המחירים של השערוך שבוצע ביום 17.08.15 על מחירי הקרן הינה : 0.74%

החברה מציינת כי ניירות הערך שלעיל מוחזקים למועד דיווח זה בקרנות נוספות שבניהול מנהל הקרן, אך ככל שהשפעתה של קביעת מחירי ניירות הערך שלעיל על השווי הנקי של הקרנות הרלוונטיות אינה מהותית לא נדרש דיווח בהתאם להוראות הדין.

בנוסף מדווחת החברה כי ביום 17.08.2015 החליט מנהל הקרן אנליסט 25/75 (2C) קרן נאמנות (מספר קרן: 5104716) לשערך ולעדכן את מחיריהם של הנכסים שיפורטו להלן המוחזקים בקרן שלעיל, וזאת בהתאם למחירי עסקאות מחוץ לבורסה שביצע מנהל הקרן ביום 17.08.15 למכירת חלק מההחזקות בניירות הערך האמורים במחירים כפי שיפורטו כדלקמן:

1.שם האג"ח : אמפל-אמריקן אגח ב (מספר נייר: 1110378)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחיר האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.12%

כמו כן, ביום 22.09.13 החליטה הועדה לקביעת מחירים מיוחדים (להלן: "הועדה") לשערך לראשונה את האג"ח וקבעה את מחירו על: 7.22 אג' (מחירו לפני השערוך ע"י הועדה: 3.36 אג').

וביום 07.07.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 5.4 אג' (מחירו לפני השערוך ע"י הועדה:7.22 אג').

וביום 20.08.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 4.9 אג' (מחירו לפני השערוך ע"י הועדה: 5.4 אג').

וביום 4.12.14 נקבע בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על: 1 אג' (מחירו לפני השערוך: 4.9 אג').

2. שם האג"ח : אמפל אמריקן אגח ב חש 1/12 (מספר נייר: 1125624)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחירי האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.08%

כמו כן, ביום 22.09.13 החליטה הועדה לשערך לראשונה את האג"ח וקבעה את מחירו על: 7.22 אג' (מחירו לפני השערוך ע"י הועדה: 3.36 אג').

וביום 07.07.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 5.4 אג' (מחירו לפני השערוך ע"י הועדה:7.22 אג'.

וביום 20.08.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 4.9 אג' (מחירו לפני השערוך ע"י הועדה: 5.4 אג').

וביום 4.12.14 נקבע בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על: 1 אג' (מחירו לפני השערוך: 4.9 אג')

3. שם האג"ח : אמפל אמריקן אגח ב חש 1/13 (מספר נייר: 1127679)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחירי האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.07%

כמו כן, ביום 22.09.13 החליטה הועדה לשערך לראשונה את האג"ח וקבעה את מחירו על: 7.22 אג' (מחירו לפני השערוך ע"י הועדה: 3.36 אג').

וביום 07.07.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 5.4 אג' (מחירו לפני השערוך ע"י הועדה:7.22 אג'.

וביום 20.08.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 4.9 אג' (מחירו לפני השערוך ע"י הועדה: 5.4 אג').

וביום 4.12.14 נקבע בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על: 1 אג' (מחירו לפני השערוך: 4.9 אג')

4. שם האג"ח : אמפל אמריקן אגח ב חש 1/14 (מספר נייר: 1131184)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחירי האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.12%

כמו כן, ביום 06.02.14 התקבל הנייר האמור ונקבע לראשונה בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על 7.22 אג'.

וביום 07.07.14 החליטה הועדה לשערך את האג"ח וקבעה את מחירו על: 5.4 אג' (מחירו לפני השערוך ע"י הועדה:7.22 אג'.

וביום 20.08.14 החליטה הועדה לשערך שוב את האג"ח וקבעה את מחירו על: 4.9 אג' (מחירו לפני השערוך ע"י הועדה: 5.4 אג').

וביום 4.12.14 נקבע בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על: 1 אג' (מחירו לפני השערוך: 4.9 אג').

5. שם האג"ח : אמפלאמ ב חש2/15 (מספר נייר: 1134394)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחירי האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.08%

כמו כן, ביום 10.02.15 התקבל הנייר האמור ונקבע לראשונה בהתאם להנחיות דירקטוריון מנהל הקרן מחירו של האג"ח על 1 אג'.

6. שם האג"ח: אמפל אמריקן אגח ג (מספר נייר:1120740)

מחיר האג"ח טרם השערוך : 1 אג'.

מחיר האג"ח כפי שנקבע בהתאם להנחיות דירקטוריון מנהל הקרן: 11.2 אג'

שיעור השינוי במחירי האג"ח בעקבות השערוך : 1020%

שיעור ההשפעה על השווי הנקי של נכסי הקרן כתוצאה מהעלאת שווי האג"ח הינו: 0.03%

כמו כן, ביום 10.08.14 החליטה הועדה לשערך לראשונה את האג"ח וקבעה את מחירו על: 21 אג' (מחירו לפני השערוך ע"י הועדה: 21.55 אג').

ביום 26.08.14 בעקבות החלטת דירקטוריון החברה בשבתו כוועדה לקביעת מחירים מיוחדים לעניין הוחלט לשערך שוב את האג"ח וקבעה את מחירו על 1 אג' (מחירו לפני השערוך ע"י הועדה: 21 אג').

השפעה הכוללת של קביעת המחירים של השערוך שבוצע ביום 17.08.15 על מחירי הקרן הינה : 0.49%

החברה מציינת כי ניירות הערך שלעיל מוחזקים למועד דיווח זה בקרנות נוספות שבניהול מנהל הקרן, אך ככל שהשפעתה של קביעת מחירי ניירות הערך שלעיל על השווי הנקי של הקרנות הרלוונטיות אינה מהותית לא נדרש דיווח בהתאם להוראות הדין.

עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים, מפרסם סקירה מאקרו כלכלית שבועית, ומעריך כי מדד תשומות הבנייה יירד באוגוסט עד אוקטובר ב-0.1%

עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים, מפרסם סקירה מאקרו כלכלית וכותב: "על רקע המשך ירידת מחירי הדלק והחשמל ותוכניות הממשלה השונות להורדת יוקר המחיה אנחנו מעדכנים את תחזית האינפלציה כלפי מטה. על פי התחזית הראשונית: מדד אוגוסט יישאר ללא שינוי (ירידה בדלק, בתקשורת, ובאגרה שיקוזזו עם העלייה העונתית בסעיף הדיור והתרבות והבידור), מדד ספטמבר צפוי לרדת ב-0.4 אחוז (עונתיות של מינוס 0.2% בנוסף להפחתה המתוכננת של כ-7% במחיר החשמל) ומדד אוקטובר צפוי לעלות ב-0.2 אחוז. האינפלציה ב-12 החודשים הבאים צפויה לעמוד על כ-0.8 אחוז – מעט נמוך מהגבול התחתון של יעד בנק ישראל, ותמשיך לתמוך בריבית נמוכה".

עופר קליין וכלכלני הראל פיננסים מעריכים כי מדד תשומות הבנייה יירד באוגוסט עד אוקטובר ב-0.1%. במקביל להערכה זו, מעדכנים כלכלני הראל כי מדד המחירים לצרכן בתקופה זו (שלושה חודשים) יירד ב-0.2%. כמו כן, מעריכים בהראל כי סעיף הדיור שבמדד המחירים לצרכן יעלה בחודשים שבין יולי לאוקטובר ב-0.4% וגם מדד מחירי דירות בבעלות הדיירים יעלה ב-0.5%.

מדד תשומות הבנייה הצפוי – הראל פיננסים

קליין מתייחס גם לשווקים העולמיים וכותב: "בחו"ל – נמשיך לראות תנודתיות גבוהה בשווקים בסין. האינדיקאטורים הכלכליים שפורסמו השבוע היו מעורבים; ב-12 החודשים עד יולי גדל הייצור התעשייתי ב-6 אחוזים, מתחת לצפי. לעומת זאת המכירות הקמעונאיות גדלו ב-10.5 אחוזים, קרוב לצפי".

בהראל פיננסים מציינים כי "ביום שלישי שעבר הודיע הבנק המרכזי בסין על הגמשת שוק המט"ח; במקום ששער תחילת היום יקבע באופן שרירותי על ידי הבנק המרכזי, החל מיום שלישי שער היואן בתחילת כל יום, יהיה שער הסגירה של יום האתמול (רצועת השתנות של 2 אחוזים נותרה ללא שינוי). בתגובה נרשם פיחות של היואן מול הדולר בכ-3.3 אחוזים תוך יומיים.המהלך ביום שלישי מגיע כחלק מתהליך מתמשך ועל רקע בקשה שהגישה סין לפני כשנה לקרן המטבע הבינלאומית, לצרף את המטבע הסיני לרשימת המטבעות המוכרים כ"מטבע רזרבה" של קרן המטבע (המטבעות ב-SDR). קרן המטבע הודיעה לסין שעל מנת לקבל סטאטוס של "מטבע רזרבה", נדרשת הגמשה נוספת בשוק המט"ח. ועל כן, קרן המטבע בירכה על הודעת הבנק המרכזי הסיני מיום שלישי".

"להערכתנו, בהתחשב בכך שישנן רפורמות והתפתחות רגולטורית בשווקים הפיננסיים בסין, אך טבעי שנמשיך לראות גם בעתיד תנודתיות גבוהה יחסית בשווקים בסין. כל עוד הסביבה הכלכלית העולמית שברירית והשוק ימאן להפנים את השינויים המבניים בסין המשקיעה כיום פחות בתשתיות ובהגדלת ייצור, ומנסה יותר לתמוך בהגדלת ענפי השירותים בכלכלה – תימשך גם תגובתיות היתר לסין בשווקים בעולם", כותב קליין בסקירתו.

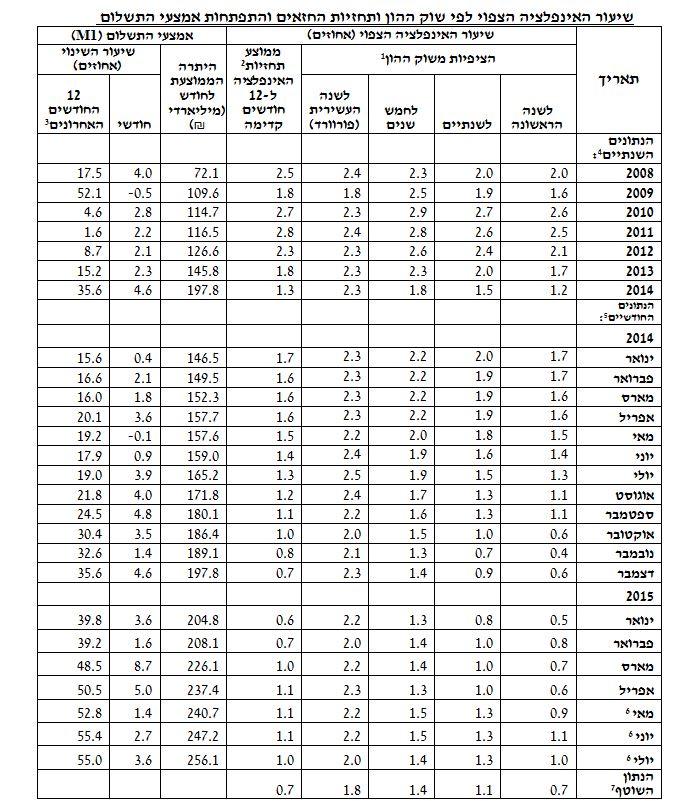

בנק ישראל מעדכן את תחזית האינפלציה לשנה הקרובה בהסתמך על שוקי ההון והכלכלנים של הבנקים והמוסדות הפיננסים. ממוצע תחזיות האינפלציה ל-12 חודשים קדימה עומד על 0.7%. זאת, בעוד שממוצע תחזיות האינפלציה ל-12 החודשים עמד ב-5 החודשים האחרונים על אחוז ומעלה. בנק ישראל מדווח כי הציפיות משוק ההון עומדות על 0.7% לשנה הראשונה, 1.1% לשנתיים ו-1.4% לחמש שנים. בנוסף מדווח בנק ישראל כי סך אמצעי התשלום עלה ב-3.6% ל-256.1 מיליארד שקל.

לחץ על התמונה להגדלה:

שיעור מדד המחירים הצפוי לפי שוק ההון ותחזיות החזאים והתפתחות אמצעי התשלום – אוגוסט

מגדל קרנות נאמנות מעלה את שווי סקיילקס אג"ח ד-ל בקרן מגדל (1A)י 10/90 M.Q.Modelשיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי הינו כ-0.06%

מגדל קרנות נאמנות מעלה את שווי סקיילקס אג"ח ד-ל בקרן מגדל (1A)י 10/90 M.Q.Model (מספר קרן: 5105572). על פי הדיווח החברה לבורסה, ביום 16.8.15 החליט מנהל הקרן להעלות את שוויו של סקיילקס אג"ח ד-ל (מס' בורסה: 1134642) ("האג"ח"), שהונפק על ידי סקיילקס קורפוריישן בע"מ, המוחזק בקרן. ההחלטה האמורה התקבלה בעקבות עליית שווין של מניות פרטנר, המשועבדות להבטחת פירעונו של האג"ח.

המחיר שנקבע לאג"ח: 69.71 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן). המחיר האחרון שנקבע לאג"ח על ידי מנהל הקרן: 67.16 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן). שיעור השינוי בשווי האג"ח: כ-3.80%. שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי הנוכחי בשוויו של האג"ח הינו כ-0.06%.

שיעור ההשפעה המצרפית של כל השינויים בשווי האג"ח (כולל השינוי הנוכחי), שחלו מאז הדוח האחרון שהגיש מנהל הקרן לגבי הקרן ביום 20.07.15 בדבר קביעת שווי נכס בקרן לפי הנחיות הדירקטוריון (אסמכתא: 2015-03-077430), על השווי הנקי של נכסי הקרן הינו כ-0.25%.

שיעור ההשפעה המצרפית של כל השינויים בשווי האג"ח (כולל השינוי הנוכחי), שחלו מהיום בו הוא שוערך לראשונה על ידי מנהל הקרן, על השווי הנקי של נכסי הקרן הינו כ-0.33%.

מגדל מבהירה כי הדיווח אינו כולל התייחסות לקרנות אחרות המנוהלות על ידי מנהל הקרן בהן ההשפעה של השינויים האמורים על השווי הנקי של נכסי הקרנות לא עלתה על 0.2%.

מנורה מבטחים קרנות נאמנות מדווחת כי ביום 17/08/2015 מוזגה הקרן מנורה (0B)(!) תיק אג"ח מדינה עם הקרן מנורה (0A)(!) תיק השקעות סולידי ללא מניות

מנורה מבטחים קרנות נאמנות ממזגת את הקרן מנורה מבטחים (0B)(!) תיק אג"ח מדינה עם הקרן מנורה מבטחים (0A)(!) תיק השקעות סולידי ללא מניות. מנהל הקרן מודיע כי ביום 17/08/2015 מוזגו הקרנות לעיל לקרן מנורה מבטחים (0A)(!) תיק השקעות סולידי ללא מניות (מספר קרן: 5108832).

דמי ניהול הקרן מנורה מבטחים (0B)(!) תיק אג"ח מדינה (מספר קרן: 5120092) עמד לפני המיזוג על 1.29%. דמי הניהול לאחר המיזוג יירדו מ-1.29% ל-1.24%.

על פי הדיווח, מנהל הקרן השלים את המיזוג ביום 17/08/2015בהתאם להוראות סעיף 100 לחוק השקעות משותפות בנאמנות, התשנ"ד-1994, באופן המפורט להלן:

1. הנאמנים של קרנות הנאמנות, מזרחי טפחות חברה לנאמנות בע"מ ויובנק חברה לנאמנות בע"מ, פיקחו על המיזוג.

2.במועד המיזוג העביר מנהל הקרן את כל הנכסים וההתחייבויות של קרן הנאמנות "מנורה מבטחים (0B)(!) תיק אג"ח מדינה (מספר קרן: 5120092) (להלן: "הקרן הנקלטת") לחשבון קרן הנאמנות "מנורה מבטחים (0A)(!) תיק השקעות סולידי ללא מניות" (מספר קרן: 5108832) (להלן: "הקרן הקולטת").

3.במועד המיזוג המיר מנהל הקרן את יחידות הקרן הנקלטת ליחידות בקרן הקולטת, באופן ששווי היחידות לאחר המיזוג, בידי מי שהחזיק ערב המיזוג ביחידות של אחת או יותר מהקרנות המתמזגות, לא השתנה כתוצאה מהמיזוג.

4. למיטב ידיעתו של מנהל הקרן הטיפול בשברים התבצע ע"י המפיצים כך שבעלי היחידות קיבלו את התמורה בגין השברים ביום המיזוג או יקבלו במועד מימוש היחידות על ידי המחזיק.

5. בהתאם לאישור שהתקבל מרשות המסים בישראל בדבר תוכנית המיזוג ובכפוף ובהתאמה להוראות כל דין, המרת יחידות הקרן הנקלטת ביחידות הקרן הקולטת פטורה ממס רווחי הון.

6. במועד המיזוג פקעו הסכם הקרן והתשקיף של הקרן הנקלטת, בוטלו יחידות הקרן הנקלטת, והקרן הנקלטת לא תהייה קיימת עוד.

7. הסכם הקרן וכן התשקיף של הקרן הקולטת נשארו בתוקף לאחר השלמת המיזוג.

8. להלן מחירי הפדיון ליוםֹ 16/08/2015 של כל אחת מהקרנות שהתמזגו:

בקרן "מנורה מבטחים (0B)(!) תיק אג"ח מדינה (מספר קרן: 5120092) עמד מחיר הפדיון ערב המיזוג על 2154.78. בקרן "מנורה מבטחים (0A)(!) תיק השקעות סולידי ללא מניות" (מספר קרן: 5108832) עמד מחיר הפדיון ערב המיזוג על 154.93.

מכאן, יחס ההמרה הינו כדלקמן:

כל יחידה בקרן "מנורה מבטחים (0B)(!) תיק אג"ח מדינה (מספר קרן: 5120092) מקנה למחזיק בה 13.9080875 יחידות בקרן הקולטת.

9. להלן פירוט מדיניות ההשקעות של הקרן הקולטת, נכון למועד פרסום דיווח זה:

בהתאם להסכם הקרן ובכפוף להוראות כל דין, שיעור החשיפה בקרן לאגרות חוב מכל סוג (למעט אגרות חוב להמרה שיוצרות חשיפה מנייתית), לרבות תעודות פיקדון ותעודות סל שנכס הבסיס שלהן הינו אגרות חוב או מדד אגרות חוב כאמור, לא יפחת מ- 50%.

שיעור החשיפה בקרן לנכסים סולידיים, כהגדרתם להלן, לא יפחת מ-75%.

"נכסים סולידיים" – הנכסים המפורטים להלן, כולם או חלקם:

א. אגרות חוב ממשלתיות (לרבות מק"מ);

ב. אגרות חוב קונצרניות, לרבות תעודות פקדון כאמור, המדורגות בדירוג AA ומעלה (או בדירוג מקביל לו); מקום שירד דירוג אג"ח כאמור המוחזקת בקרן לדירוג נמוך מ- AA באופן שהשקעות הקרן חרגו ממדיניות ההשקעות שלה, יתאים מנהל הקרן את השקעות הקרן למדיניות ההשקעות עד תום עשרה ימי מסחר לאחר היום שבו החלה החריגה.

ג. פקדונות ומזומנים בש"ח.

הקרן לא תיצור חשיפה למניות.

שיעור החשיפה בקרן למטבע חוץ, לא יעלה, בערכו המוחלט, על 10%.

הקרן עשויה ליצור חשיפה לאג"ח שאינן מדורגות בדירוג השקעה בשיעור שלא יעלה על 5%.

יתרת נכסי הקרן תושקע לפי שיקול דעתו הבלעדי של מנהל הקרן.

השווי הכולל של ניירות ערך חוץ, יחידות של קרנות חוץ ומטבע חוץ שיוחזקו בקרן, בתוספת החשיפה לנכס בסיס הנסחר בחו"ל באמצעות פעילות בנגזרים בבורסות בחו"ל, לא יעלה על 10% מהשווי הנקי של נכסיה.

הראל-פיא מורידים את שכר מנהל הקרן הראל (2B) תיק אג"ח + 15% - יעמוד לאחר השינוי על % 0.38; מנורה מעלה את שכר מנהל הקרן מנורה (1A) אופק (אג"ח מדינה + 10%)

הראל-פיא מורידים את שכר מנהל הקרן הראל (2B) תיק אג"ח + 15%. שיעור השכר עמד לפני השינוי על % 0.85 מהשווי הנקי השנתי הממוצע של נכסי הקרן ויעמוד לאחר השינוי על % 0.38 מהשווי הנקי השנתי הממוצע של נכסי הקרן. השינוי ייכנס לתוקף החל מיום 31/08/2015.

הראל פיא מציינים כי בהתאם להסכם הקרן, זכאי מנהל הקרן לקבל שכר שנתי מרבי השווה ל-4% מהשווי הנקי השנתי הממוצע של נכסי הקרן, אך כאמור לעיל, החל מהמועד הנזכר לעיל וכל עוד לא יוחלט אחרת על ידי מנהל הקרן, יקבל בפועל מנהל הקרן שכר שנתי השווה ל- 0.38% מהשווי האמור.

בנוסף דווח היום כי מנורה מעלה את שכר מנהל הקרן מנורה מבטחים (1A) אופק (אג"ח מדינה + 10%) (מספר קרן: 5119326). שיעור השכר עמד לפני השינוי על % 0.35 מהשווי הנקי השנתי הממוצע של נכסי הקרן, ויעמוד לאחר השינוי על % 0.48 מהשווי הנקי השנתי הממוצע של נכסי הקרן. השינוי ייכנס לתוקף החל מיום 01/09/2015 .