להלן הסקירה הכלכלית השבועית של אגף הכלכלה בחטיבת שוקי הון של לאומי, בראשות הכלכלן הראשי של לאומי, ד"ר גיל מיכאל בפמן ויניב בר.

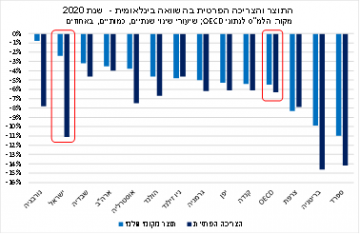

בשנת 2020 התוצר המקומי הגולמי של ישראל התכווץ ב-2.4%, והפתיע לטובה ביחס להערכות המוקדמות

נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מלמדים כי התוצר המקומי הגולמי של ישראל התכווץ בשיעור של 2.4% (ריאלי) בסיכום שנת 2020, עקב השפעותיו השליליות של משבר הקורונה. מדובר בשיעור ירידה מתון יחסית להערכות המוקדמות, שחזו ירידה בטווח שבין 3%-5% ואף יותר מכך. נציין כי ההפתעה לטובה בשיעור הצמיחה השנתי, הינה תוצאה של עלייה חדה מהצפוי בתוצר ברביע הרביעי של 2020, וזאת על אף שהמשק פעל תחת הגבלות משמעותיות יחסית במהלכו. עלייה זו, נתמכה בעליית כל רכיבי התוצר הראשיים למעט יצוא הסחורות והשירותים, כאשר הסעיפים שבלטו לחיוב, הם: כלי תחבורה (הן לצריכה והן להשקעה), על רקע הקדמת רכישות עקב עדכון נוסחת המיסוי הירוק בתחילת 2021, שהוביל להתייקרות במחירי כלי הרכב; השקעה במכונות וציוד; והצריכה הציבורית.

הרכיב שירד בשיעור החד ביותר בסיכום 2020 הוא הצריכה הפרטית, שהתכווצה ב-9.4%. ההתכווצות הייתה רוחבית בכל רכיבי הצריכה הראשיים, כאשר הסעיפים שבלטו לשלילה הם: צריכה שוטפת של שירותים (שירותי חינוך, בריאות, תיווך, מסעדות ועוד), רכיב אשר הושפע לשלילה במידה רבה ביותר מכללי הריחוק החברתי וההגבלות על הפעילות; וצריכה של ישראליים בחו"ל, שנמחקה כמעט לחלוטין, עקב השמים הסגורים. ירידות מתונות יותר נרשמו בסעיפי צריכה נוספים, כגון: דלק, חשמל ומים, הלבשה והנעלה, ריהוט, ועוד, כאשר מנגד, בסעיפים: מזון ומשקאות, ציוד חשמלי, מוצרי תעשייה לצריכה שוטפת, שפעילותם הוגדרה חיונית ולפיכך נמשכה אשתקד גם בתקופות של סגר, נרשמו עליות.

ירידה של 4.8% נרשמה בהשקעה בנכסים קבועים, עקב ירידות בהשקעה בבנייה למגורים וגם בהשקעה בענפי המשק (מכונות וציוד, כלי תחבורה ועוד), על רקע חוסר הוודאות הרב שאפיין את הפעילות בצל המשבר. הירידות בצריכה ובהשקעות, שהמקור לחלקן אינו ביצור מקומי אלא ביבוא, הובילו לירידה חדה של 8.1% ביבוא הסחורות והשירותים של ישראל. במקביל, קצב צמיחת יצוא הסחורות והשירותים התמתן משמעותית אשתקד, אך נותר חיובי, זאת על אף ירידה חדה בנפח הסחר העולמי ב-2020, שמוערכת על-ידי קרן המטבע הבינלאומית (IMF) בכ-9.6%. נציין כי יצוא הסחורות צמח אשתקד ב-4.8% ויצוא שירותים אחרים (ברובם שירותי היי-טק) צמח בשיעור חד של 11.3%, כאשר מנגד יצוא שירותי התיירות התכווץ ב-74.5% עקב המשבר ומשך כלפי מטה את רכיב היצוא כולו. עליית היצוא נטו (יצוא פחות יבוא) תרמה תרומה משמעותית לקיזוז חלקי של הירידות ברכיבים האחרים, ולכך תרומה משמעותית לחשבון השוטף של מאזן התשלומים.

שיעור ירידת התוצר של ישראל ב-2020 הינו מהנמוכים בקרב מדינות ה-OECD, על אף שמספר ימי הסגר בישראל היה גבוה בהשוואה לחלק מהמדינות. תמונה דומה עולה גם מבחינה של התוצר לנפש. אולם, שיעור התכווצות הצריכה הפרטית הינו גבוה בהשוואה לממוצע ה-OECD, ושני רק לכלכלות שנפגעו בחדות כדוגמת בריטניה וספרד. כלומר, הביצועים הטובים של יצוא הסחורות והשירותים של ישראל ביחס לעולם, שיפרו את מצבה היחסי של ישראל בהקשר זה. במבט קדימה, אנו מעריכים כי בתרחיש מרכזי, שמניח המשך התחסנות באופן שיאפשר פתיחה נרחבת של המשק לכל המאוחר לקראת תחילת המחצית השנייה של 2021, תהליך ההתאוששות יתפרש על-פני השנתיים 2021-22, בהן צפויה האצה של ממש בקצב הצמיחה. לגבי 2021, הערכתנו היא לצמיחה של כ-5% בתוצר המקומי.

מדד ינואר הפתיע כלפי מעלה, תוך עליית סעיף הדיור; מסתמנת עליית מחירים במהלך 2021

מדד המחירים לצרכן הפתיע כלפי מעלה, כשירד בחודש ינואר ב-0.1% לעומת תחזית קונצנזוס לירידה של 0.3%. יש לציין שבחודש ינואר 2021 חושב לראשונה המדד במתכונת מעודכנת, לפי מערכת משקלות חדשה, אך לשינוי הסל הייתה השפעה זניחה על המדד. בין הסעיפים שהפתיעו כלפי מעלה במדד ינואר, ניתן לציין את הסעיפים: מזון, אחזקת הדירה, ריהוט וציוד לבית, ותת הסעיף מכוניות. מנגד, הסעיפים שהפתיעו כלפי מטה וקיזזו חלקית את העלייה, הם: פירות וירקות והלבשה והנעלה (ירידה עונתית).

סעיף הדיור עלה בשיעור של 0.3%, כתוצאה מעלייה של 0.4% בתת-הסעיף שירותי דיור בבעלות דייריהם (המשקף את מחירי שכר הדירה בחוזים חדשים ומתחדשים). מדובר בעלייה חריגה, שכן תת-סעיף זה ירד בשנים האחרונות בחודש ינואר בטווח של 0.5%-0.8%. לאור האמור, קצב העלייה השנתי של תת-סעיף שירותי דיור בבעלות דייריהם, שמשקלו המעודכן במדד עומד על 17.4% – תת-הסעיף הגדול ביותר במדד המחירים לצרכן, עלה ל-1.2%. במקביל, מחירי הדירות (עפ"י סקר הדירות החודשי של הלמ"ס אשר איננו נכלל במדד המחירים לצרכן) רשמו עלייה חדה יחסית של 0.9% (נובמבר-דצמבר 2020 לעומת אוקטובר-נובמבר 2020). עקב כך, קצב העלייה השנתי של מחירי הדירות עלה ל-4.0% – הקצב הגבוה ביותר מאז ינואר 2020, טרום פרוץ משבר הקורונה. עליית מחירי הדירות, על רקע מחסור בהיצע וההתאוששות הצפויה בביקושים בהמשך, ככל שתושג שליטה על המגפה, יכולה להביא לעלייה הדרגתית בסעיף הדיור שבמדד, התפתחות אשר צפויה לתמוך באינפלציה, לאור משקלו הגדול של הסעיף במדד.

לסיכום, בשנים עשר החודשים האחרונים (ינואר 2021 לעומת ינואר 2020) ירד מדד המחירים לצרכן ב-0.4%, מדד המחירים לצרכן ללא דיור ירד ב-0.7%, והמדד ללא ירקות ופירות ירד ב-0.3%; לעומתם, מדד המחירים לצרכן ללא אנרגיה עלה ב-0.1%. לא מן הנמנע שריבוי הסעיפים שעלו במדד ינואר 2021 ואופי ההפתעות כלפי מעלה מצביע על תהליך עליית מחירים ממושך יותר ההולך ומתגבש וזאת בניגוד למה שאפיין את רוב שנת 2020 שאופיינה בירידת מחירים. מדד המחירים לצרכן צפוי לשקף בשנת 2021 השפעות צד היצע כמו התייקרות מחירי הסחורות בעולם – סחורות חקלאיות, אנרגיה ועוד, עליית מחירי השילוח הבינלאומי ועוד.

בנוסף, ככל שתהליך ההתחסנות בישראל ימשיך ויתקדם בהצלחה, תוך כדי השגת התחסנות וחסינות טבעית של רוב גדול של מהאוכלוסייה, האפשרות להמשיך ולפתוח פעילויות שונות במשק תגבר וזאת תוך כדי היווצרות מצב של חזרה מהירה יחסית של ביקושים לשוק, כתוצאה מהשיפור הצפוי במצבם של משקי הבית, תוך עליית כמות הכסף שבידי הציבור. מנגד, ישנם ענפים מסוימים בהם ההיצע נפגע בצורה מתמשכת עקב קשיי השנה החולפת. מצב זה של אי התאמה זמנית בין ביקוש גובר להיצע מוגבל יכול להוביל להמשך עליות מחירים. שנת 2021 צפויה להסתכם באינפלציה גבוהה יחסית שתביא לרמת מחירים גבוהה יותר במשק, אשר צפויה להישמר בשנים 2022-23. במבט קדימה, קצב האינפלציה השנתי, ב-12 החודשים האחרונים, צפוי לעלות אל מעבר ל-1%, זאת עם צאתם של המדדים השליליים שאפיינו את המחצית הראשונה של 2020. אנו מעריכים כי האינפלציה בשנים עשר החודשים הקרובים תסתכם ב-1.4%.

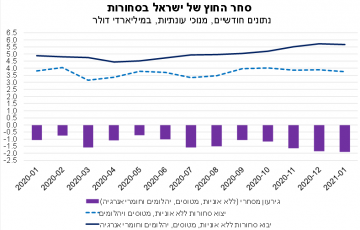

עליית היבוא במקביל לירידת היצוא הביאו להתרחבות הגירעון המסחרי ה"בסיסי" בחודש ינואר 2021

בחודש ינואר, יצוא הסחורות של ישראל (ללא אוניות, מטוסים ויהלומים) הסתכם בכ-3.76 מיליארד דולר (נתונים מנוכי עונתיות). מדובר בירידה של כ-3.9% (במונחים דולריים נומינאליים) בהשוואה להיקף היצוא החודשי הממוצע ברביע הרביעי של 2020, וירידה של כ-1.2% לעומת ינואר 2020. ענפי היצוא התעשייתי העיקריים שהובילו את הירידות, הם: רכיבים אלקטרוניים, כימיקלים (אחרי עלייה חדה יחסית בפעילות ברביע הרביעי של 2020), כלי תחבורה וגומי ופלסטיק. מנגד, עלייה נרשמה ביצוא התרופות, זאת בהמשך למגמה מהחודש הקודם.

יבוא הסחורות (ללא אוניות, מטוסים, יהלומים וחומרי אנרגיה) הסתכם בחודש ינואר בכ-5.67 מיליארד דולר. נתון זה, משקף עלייה של כ-3.7% לעומת היקף היבוא החודשי הממוצע ברביע הרביעי של 2020, ועלייה חדה של כ-16.4% בהשוואה לינואר 2020. נציין כי בכל קבוצות המוצרים (צריכה, השקעה וחומרי גלם) נרשמו עליות ביחס להיקף החודשי הממוצע ברביע הרביעי של 2020 ובהשוואה לינואר 2020. עליית היבוא במקביל לירידת היצוא, הובילו להתרחבות הגירעון המסחרי "הבסיסי" (ללא אוניות, מטוסים, יהלומים וחומרי אנרגיה) בחודש ינואר לרמה של כ-1.9 מיליארד דולר, זאת בהמשך למגמה מהחודשים האחרונים

. במבט קדימה, ככל שתהליך ההתחסנות בישראל יתקדם ויביא להשגת מסה קריטית של מחוסנים באופן שיאפשר פתיחה נרחבת של המשק, ניתן לצפות להתאוששות מואצת בביקושים לסחורות ולשירותים, שצפויה לבוא לידי ביטוי בעליית היבוא של ישראל במהלך 2021. גידול מהיר יותר ביבוא לעומת היצוא, על רקע התאוששות איטית יותר ביעדי היצוא העיקריים של ישראל, צפוי להביא להמשך התרחבות הגירעון המסחרי במהלך השנה, התפתחות אשר עשויה למתן את עוצמת צמיחת התוצר ולפעול לצמצום העודף הגדול יחסית בחשבון השוטף של מאזן התשלומים.