האינפלציה בארה"ב עשויה להיחלש בקצב מהיר מהצפוי, בעוד בישראל האינפלציה צפויה להאיץ. כך מעריכים כלכלני בית ההשקעות פסגות בראשות האסטרטג הראשי אורי גרינפלד.

לדבריהם, בארה"ב יתפרסמו השבוע מדד המחירים לצרכן של חודש נובמבר ויום למחרת הפד יחליט בכמה להעלות את הריבית. מבחינת המדד, אין הרבה ספקות שהאינפלציה בארה"ב כבר שינתה כיוון והיא הולכת ומתמתנת אבל לאחר ההפתעה בחודש שעבר, בו הירידה באינפלציה היתה חדה מהצפוי, השאלה שבאמת תעניין את המשקיעים היא האם היה מדובר על אירוע חד פעמי או שהגיע הזמן לעדכן כלפי מטה את תחזיות האינפלציה והריבית? לפחות מהנתונים בשטח נדמה שההסתברות לכך שהאינפלציה תמשיך לרדת מהר יותר מהצפוי אינה נמוכה בכלל. כך למשל מדד מנהיים שבוחן את המחיר הממוצע של רכבים מיד שנייה בארה"ב הראה שבנובמבר מחירי הרכבים המשיכו לרדת והשלימו ירידה של 15% מתחילת השנה. השילוב של חידוש המלאים של רכבים חדשים וזינוק בעלות האשראי לרכב הביא לעצירה מוחלטת בשוק היד השנייה והמחירים ממשיכים לרדת. יתרה מכך, המחירים עדיין גבוהים בכמעט 60% מרמתם ב-2019 ושיבושי האספקה שהקורונה הביאה איתה כך שיש עוד הרבה מקום להמשך הירידות.

לכן, אומרים בפסגות, כשביום רביעי חברי הפד יצטרכו להחליט האם הם אכן מעלים את הריבית ב-0.5% "בלבד" לרמה של 4.5%, כפי שהצהירו שהם מתכוונים לעשות, נדמה שנתוני האינפלציה יתמכו בהחלטה זו. מכיוון שיו"ר הפד ג'רום פאואל וחבריו כבר אותתו על ההאטה בקצב העלאות הריבית לא מדובר על הפתעה ותשומת הלב של המשקיעים תהיה על כוונות הפד לתוואי הריבית ב-2023. כרגע, חברי הפד ממשיכים לדבוק במסר שלפיו הריבית תמשיך לעלות במהלך השנה הבאה לרמה של לפחות 5% וחשוב מכך, תיוותר ברמה זו למשך זמן ארוך. מכיוון ששוק העבודה בארה"ב עדיין נראה חזק יחסית, בהחלטה של יום רביעי לא צפוי שינוי מהותי במסר הזה גם אם האינפלציה תפתיע שוב כלפי מטה. המשקיעים, כמו חברי הפד עצמם, יצטרכו כנראה לחכות עוד מספר שבועות על מנת להבין אם תוואי הריבית הצפוי אכן עומד במבחן המציאות או לא.

לעומת בישראל, אומרים בפסגות, מדד המחירים לצרכן של חודש נובמבר יתפרסם ביום חמישי וצפוי להראות שהאינפלציה במשק המקומי ממשיכה להאיץ. בניגוד לארה"ב, בישראל מחירי המוצרים השונים לא עלו בחדות בזמן הקורונה ולכן הם גם לא יורדים במהירות. המשך ההאצה באינפלציה צפוי להוביל את בנק ישראל להמשיך ולהעלות את הריבית בתחילת השנה ולהגיע לרמה של כ-4% בסוף הרבעון הראשון של 2023. עם זאת, מנועי הצמיחה שהובילו את הכלכלה בשנתיים האחרונות צפויים להכביד על המשק בשנה הקרובה. אנו מעריכים כי הצריכה הפרטית תתמתן מכיוון שהצרכן הישראלי אחרי שנתיים של הוצאות גבוהות באופן חריג בצד המוצרים ואפקט עושר שלילי על רקע הירידות החדות בשווקים במהלך השנה האחרונה. בנוסף, יצוא סחורות ושירותים צפוי להאט על רקע חולשה משמעותית ביצוא השירותים וההאטה בענף הטכנולוגיה בעולם באופן כללי. בשורה התחתונה, הכלכלה הישראלית צפויה להאט במהלך השנה הקרובה ולכן אנו מעריכים כי ככל שנתקדם במהלך השנה והאינפלציה תתחיל להתמתן, ריבית בנק ישראל תפסיק לעלות ותוותר ברמה גבוהה אליה תגיע כאמור בסוף הרבעון הראשון. שמירה על ריבית גבוהה תהיה בפועל הידוק מוניטארי נוסף בעקבות המשך עלייה בריבית הריאלית ויתכן שלקראת סוף השנה בנק ישראל יחל כבר לשקול שינוי כיוון והתחלה של תהליך הפחתות ריבית.

ביטול המס על כלים חד פעמיים ועל משקאות ממותקים מיד עם הקמת הממשלה החדשה יביא למדד מחירים לצרכן שלילי בחודש ינואר בשיעור של 0.3%-. כך מעריכים כלכלני בית ההשקעות מיטב בראשות הכלכלן הראשי אלכס זבז'ינסקי.

לדבריהם, כל אחד מהמסים האלה הוסיף כ-0.1% לאינפלציה, כך שהם מעדכנים מטה גם את תחזית האינפלציה השנתית שלהם ל-2.8%.

עוד אומרים במיטב כי השכר הריאלי במשק נשחק כתוצאה מהאינפלציה ולכן צפויה פגיעה בצריכה הפרטית. במיטב מציינים כי לא רק הירידה בקצב הגידול בסך השכר הריאלי צפויה להשפיע על הצריכה, אלא גם חלוקתו בין הענפים. מאז תחילת הקורונה, בדרך כלל, השכר הממוצע עלה בשיעור גבוה יותר אצל בעלי השכר הגבוה וגם מספר המשרות בשכר גבוה עלה יותר מאשר מספר המשרות בשכר נמוך יותר. כידוע, לבעלי שכר גבוה יש נטייה לצרוך נמוכה יותר. לכן, שינוי בחלוקת השכר במשק לטובת בעלי שכר גבוה אינו תומך בגידול בצריכה.

עוד אומרים במיטב כי תקציב הממשלה ב-12 החודשים היה בעודף של כ-0.4% תמ"ג בנובמבר. גביית המיסים המצטברת ב-12 החודשים עדיין גבוהה מהמגמה ארוכת הטווח בכ-70 מיליארד שקל. אולם, כבר מתחילים לזהות שינוי כיוון בגביית המיסים שירדה לעומת אשתקד בנובמבר בכל סוגי המיסים, במיוחד במונחים ריאליים. אנחנו מעריכים שבשנה הבאה גביית המיסים אף תרד לעומת 2022 ותוביל לגירעון גבוה.

משרד האוצר פדה כ-45 מיליארד שקל חוב ב-12 החודשים האחרונים. רק לצורך ההשוואה, לפני שנה בתקופה זו האוצר היה בגיוס נטו של כ-73 מיליארד שקל. תוך כדי פדיון החוב היתרות בקופת האוצר ירדו משיא של כמעט 100 מיליארד שקל במאי לכ-55 מיליארד בסוף נובמבר.

במיטב מעריכים כי משרד האוצר לא יאפשר ליתרה לרדת מתחת ל-40 מיליארד שקל. מכיוון שבדרך כלל בדצמבר היתרה בקופה יורדת בכ-10-15 מיליארד שקל, ניצול היתרות העודפות יסתיים כנראה כבר החודש. גיוסי נטו בשוק האג"ח הולכים לגדול בקרוב.

אירופה: תיתכן הפתעה מעלה בהחלטת הריבית

באשר לעולם מתייחסים במיטב להחלטות הריבית הצפויות באירופה ובארה"ב. לדבריהם, בשני המקרים הקונצנזוס הרחב ביותר צופה עלייה של 0.5%, ירידה מהקצב של 0.75%.

במיטב מעריכים כי עליית הריבית ב-0.5% באירופה לא מספיקה כדי לעצור את האינפלציה. אינפלציית הליבה היציבה (Super core ) באירופה, שכוללת רק את הרכיבים הכי יציבים של מדד המחירים, ממשיכה לעלות בקצב מהיר ללא סימני האטה והגיעה כבר ל-6.3%. כלכלני מיטב נותנים סיכוי לא זניח לעליית ריבית באירופה גבוהה מ-0.5%.

בארה"ב הסיכוי להפתעה נמוך יותר. במיטב מעריכים כי ה-FED צפוי לפרסם תחזית לפיה הריבית תעמוד בסוף 2023 לפחות ברמה של כ-5%, מעל התחזית לריבית של 4.6% המגולמת בשווקים. פער עוד יותר גדול בין תחזית ה-FED לתחזית השווקים צפוי להיפתח לסוף שנת 2024 שבתחזית מחודש ספטמבר ציפה ה-FED לריבית של 3.9%. סביר להניח שעליית התחזית ל-2023 תגרור גם עלייה ל-2024. אולם, בחוזים על הריבית החזויה לסוף 2024 התחזית ירדה בחודש האחרון מ-4.2% מתחת ל-3.2% וגררה למטה את התשואה ל-10 שנים.

האתגרים שעומדים בפני ה-FED

במיטב מסבירים כי הנתונים המתפרסמים בארה"ב מאתגרים את הבנק המרכזי. מצד אחד, מנועי אינפלציית הליבה עדיין חזקים. מנגד, הצרכנים והעסקים מדווחים על עלייה משמעותית בקושי שמייצרת עליית ריבית:

עלות יחידת העבודה עלתה ברבעון השלישי בשיעור של 2.4%, נמוך מהתחזיות. אולם, קצב הגידול השנתי שלה עדיין גבוה. הקשר בין עלות יחידת העבודה לאינפלציה, במיוחד בתקופות של אינפלציה גבוהה, מהווה אחד האתגרים העיקריים של ה-FED.

האשראי הצרכני בארה"ב ממשיך לזרום בקצב מהיר. בשנות ה-70 של האינפלציה הגבוהה, לגידול מהיר באשראי היה קשר חזק לאינפלציה. ה-FED צריך לדאוג לייבוש הצעת האשראי.

מנגד, ישנם עדויות על קשיים ניכרים שכבר מייצרת עליית ריבית ולא רק בשוק הנדל"ן:

בסקר סנטימנט הצרכנים של אוניברסיטת מישיגן הקושי לרכוש מוצרי בני קיימא ביתיים, מכוניות ובתים שקשור לגובה הריבית הגיע לרמה החמורה ביותר מאז תחילת שנות ה-80 כשהריבית עמדה על כ-20%.

לפי הסקר של העסקים הקטנים, ציון של רמת הריבית היחסית שמשלמים העסקים הקטנים מתקרב לרמות בהן במחזורי עליות ריבית קודמים הריבית בדרך כלל נעצרה.

ה-FED צריך הרבה פחות לדאוג מהשפעת עליית ריבית על שוק האג"ח הקונצרניות. השינויים בקופון הממוצע באג"ח הקונצרניות בדירוג השקעה כתוצאה משינויים בריבית מתרחשים בפיגור של כשנה וחצי והתמסורת בין עליית ריבית לבין שינוי בקופון הממוצע היא רק כ-10%. כלומר, עליית ריבית ה-FED בשיעור של 5%, צפויה לייקר קופון ממוצע בשוק האג"ח בדירוג השקעה בכ-0.5% בלבד. ברור שלחברות שיצטרכו למחזר חוב בשנה הקרובה עליית הקופון תהיה גדולה בהרבה, אך ההשפעה על כלל השוק די מינורית, אלא אם הריבית תישאר ברמה גבוהה לאורך זמן.

באג"ח מתחת לדירוג השקעה התמונה הרבה פחות ברורה. התשואה בהן שהיא זו שקובעת את גובה הקופון, מושפעת משמעותית לא רק מגובה הריבית, אלא מהמרווח שתלוי בשוק המניות. לכן, לא ברור בכלל עד כמה עליית ריבית יכולה להקפיץ את הקופון הממוצע באפיק ולייקר עלויות המימון לחברות. בכל מקרה, כפי שניתן לראות בתרשים 21, השינויים בקופון הממוצע באג"ח מתחת לדירוג השקעה התרחשו מאוד בהדרגה במחזורי עליית ריבית הקודמים.

שאלות ותשובות בקשר להלכות פסח ומנהג המכירת חמץ

מתי עושים מכירת חמץ?

את המכירה מבצעים קודם הפסח ולא יאוחר משעה חמישית (לפי לוח זמני היום) של יום י"ד ניסן עדיף להקדים ולא לחכות לרגע האחרון.

האם מכירת חמץ עולה כסף?

מכירת חמץ לא עולה כסף אבל נהוג לתת תרומה, ניתן לנדב לצדקה תרומה קמחא דפסחא באתר בית חב"ד.

מהי מכירת חמץ?

ההלכה היהודית קובעת שיש להשמיד חמץ לפני פסח, אין להשאיר חמץ בבית בפסח.הפתרון לאיסור חמץ הוא למכור לגוי, בכך נמנעים מלעבור על בל יראה ובל ימצא.

האם מכירת חמץ היא אמיתית?

אכן הפעולה אמיתית ולמרות שהחמץ ממשיך להיות בדירה, הוא לא של היהודי אלא בבעלות הנכרי.

איפה עושים מכירת חמץ?

את המכירת חמץ ניתן לערוך באמצעות ארגונים שונים מומלץ לבצע מכירת חמץ באינטרנט באתר בית חב"ד מצורף קישור לאתר חג הפסח של חב"ד hametz.co.il.

מהי משמעות מילוי טופס המכירה?

בעת מכירת החמץ ממנים את הרב להיות שליח שלנו לערוך את המכירה מול הגוי.

האם מותר למכור חמץ גמור?

בהחלט מותר שהרי המכירה היא אמיתית ע"פ תורה.

האם חמץ שעבר עליו הפסח מותר בהנאה?

אם החמץ לא נמכר כהלכה, אזי הוא אסור בהנאה וזנו קנס שקנסו החכמים

ערב קבלן

בחב"ד מקפידים שהמכירה תיהיה בערב קבלן דווקא ניתן לבצע באמצעות בתי חב"ד ברחבי הארץ או אונליין באינטרנט.

אם יהודי ערך מכירה אבל לא מתכוון אליה באמת האם נחשבת המכירה לגביו?

יש מחלוקת בנידון:

דעה ראשונה: המכירה לא נחשבת ולכן החמץ לאחר הפסח אסור בהנאה, ובתוך הפסח הוא עובר על איסור התורה.

דעה שנייה: יש פה גזל של הגוי, אבל המכירה נחשבת.

מתנגדי המכירה

ישנם כמה מגדולי ישראל שהתנגדו להליך המכירה חלקים מתוכם אף מקפידים שלא לקנות חמץ שהוכן קודם הפסח ונמכר לנכרי.

מעודכן ל-12/2022שר הבינוי והשיכון המיועד, יצחק גולדקנופף, עדיין לא נכנס לתפקידו וכבר מקומם עליו את תעשיית הנדל"ן ואפילו אזרחים מן השורה שפשוט לא מצליחים לקנות דירה בגלל המחירים הגבוהים.

בדברו בכנס השלטון המקומי אמר גולדקנופף: "מדברים איתי כל הזמן על משבר ומשבר ומשבר. אני לא הכרתי קודם את משרד השיכון, ככה שאני לא יודע שיש משבר בענף הזה", והוסיף: "אני רואה שבונים בכל הארץ".

אלא שהנתונים, כידוע, מראים אחרת, כאשר מחירי הדירות לא מפסיקים לטפס בעשור האחרון, ואף הגדילו לעשות בשנה האחרונה שבה בלבד השלימו עלייה של כמעט 20%.

לדברי שר הבינוי והשיכון היוצא, זאב אלקין, "האמירה של שר השיכון הנכנס תפסה אותנו בדרך לפה ובאותו רגע ממש אמרנו שצריך לפרוש בשיא, כי ברור שיש משבר. האזרח הישראלי חווה עליית מחירים גבוהה מאוד, אולי הכי גבוהה אי פעם בתולדות ישראל וזה ברור גם למה ואם נצא מנקודת הנחה שאין משבר, נמשיך לחוות אותה גם בשנים הבאות. שנכנסתי למשרד השיכון הנתונים שהיו על השולחן שלי היו מאוד פשוטים: כחלון הצליח להביא את ישראל ל-70 אלף שיווקים בשנה, כאשר לאחר מכן ירדנו באופן רציף. הורידו את היצע הדיור כמעט בשליש ואם המדינה משווקת הרבה פחות, ברור שנוצר פער, כי הביקושים רק עולים. היה לי ברור שהדבר הראשון שצריך לעשות זה להגדיל את ההיצע. את 2021 סיימנו עם 100 אלף שיווקיים ומה מטריד אותי באמירה של מי שהולך להחליף אותי? הוא שאם הוא אומר שהכול בסדר לא נגיע ל-100 אלף שיווקיים בשנה, אלא נחזור אחורה ולכן קריטי להפוך כל אבן ולהמשיך לשווק ולתכנן. שרשרת המזון הזו חייבת להמשיך לעבוד וכל הזמן צריך לתדלק אותה.

"לצערי לא הספקנו לעשות את הרפורמה שרצינו לעשות בשוק השכירות. גיליתי מצב מאוד מוזר- משרד השיכון לא מתעסק בשכירות חוץ מדירה להשכיר. משרד השיכון לא אחראי על השכירויות וזה מאוד מוזר בעיני. חיפשנו דרך לעודד כניסה של כמה שיותר דירות בשוק הפרטי יעברו למודל של השכרה לטווח ארוך כי זה נותן ודאות. הכנו רפורמה עם משרד המשפטים והאוצר שמדברת על הטבות מס כך שמשכיר דירה שמסכים לעבור להשכרה ארוכת טווח יקבל הטבות מס.

"הגדלת ההיצע ועליית הריבית ישפיעו על המחירים וכל המומחים בעמדה חד משמעית שאם המצב הנוכחי ימשך, אנחנו צפויים בשנה הבאה לבלימת עליית המחירים ואולי אפילו ירידה, אבל אם המדינה תוריד רגל מהגז בתכנון והשיווק, אז שנה הבאה זה שוב יקפוץ. זה הדבר החשוב שיעמוד לפתחו של שר השיכון החדש".

לדברי אלי רוזנטל, מנכ"ל ארגון הקבלנים מחוז ת"א והמרכז: "שר הבינוי והשיכון המיועד גולדקנופף מנסה ליצור מציאות אחרת בתחום הדיור, אבל גם אם מתעלמים מהבעיה זה לא אומר שהיא לא קיימת. לשר יש הרבה מה לשנות ולתקן בכדי להגיע למצב 'שלא קיים משבר'. ראשית ולדעתי, הדבר העיקרי והחשוב ביותר הוא להפחית את הבירוקרטיה האינסופית שיש בענף. כל עוד הוצאת היתר בנייה בממוצע אורכת כ-3 שנים, אי אפשר להכפיל, לשלש או לרבע את התחלות הבנייה. שנית, הגיע הזמן לשנות את שיטת המכרזים של רמ"י, ספסור הקרקע ומכירתה ליזם שמציע את ההצעה הגבוהה ביותר מוביל להעלאה משמעותית של מחירי הדירות. יש מקומות שמרכיב הקרקע מהווה כ-50% מערך הדירה. שלישית, והשר ציין זאת – ידיים עובדות, גם אם נרצה היום לבנות למעלה מ-100 אלף יחידות דיור בשנה, אין מספיק כוח אדם בענף, חייבים לקדם הסכמים בילטרליים עם מדינות נוספות בעולם ולייבא לכאן כוח עבודה מקצועי ואיכותי בייחוד במקצועות הרטובים. במידה והשר יצליח לטפל בשלוש הנקודות הללו, אנחנו נהיה על דרך המלך".

עו״ד צבי שוב, מומחה לנדל״ן, תכנון ובנייה, סבור כי האמירה לפיה אין משבר בשוק הדיור תמוהה, ואף מדאיגה כאשר היא באה מפי מי שאמור להיות אמון על התחום. לדבריו, ״המחירים שזינקו, לצד הביקוש הגדול והמחסור בהתחלות הבנייה הביאו לתוצאה קשה. מי שמכר דירה ולא רכש חליפית בשנים האחרונות משול למי שירד מהרכבת שהמשיכה לנסוע בלעדיו. מחירי הדירות שהמריאו נובעים מחוסר מגרשים פנויים וזמינים לבנייה ועיכוב תכנון ותשתיות, כל אלה מעידים על משבר שיש לייצר עבורו שחרור קרקעות במתחמים זמינים.

״הוצאת מכרזים של מחיר למשתכן ודומים לו אולי ענו על חלק מהצורך באוכלוסייה ספציפית, אבל לצד זאת יצרו חוסר גדול במגרשים הזמינים כיום לשיווק. יש לפעול לטובת הכשרת קרקעות נוספות, דבר הכולל גם פעולות תכנון שאורכות זמן רב״. שוב מוסיף כי ״מעבר למשבר הכללי בשוק, גם האוכלוסייה החרדית נפגעה כאשר במגזר זה חסרות דירות בהיקפים משמעותיים הגדלים משנה לשנה״.

מעודכן ל-12/2022

חודש שני ברציפות של גירעון בתקציב. על פי נתונים שפרסם משרד האוצר, בחודש נובמבר נרשם גירעון תקציבי של 1.2 מיליארד שקל, זאת בהמשך לגירעון שנרשם באוקטובר. עם זאת, מתחילת השנה מצוי תקציב המדינה בעודף של כ-28.9 מיליארד שקל. זאת לעומת גירעון של כ-47.7 מיליארד שקל בתקופה המקבילה אשתקד.

העודף התקציבי המצטבר ב-12 החודשים האחרונים עומד על כ-0.4% מהתוצר, שהם כ-7.5 מיליארד שקל.

אלא שהתחזיות לקראת 2023 מצביעות על האטה בצמיחה ומכאן על ירידה בהכנסות המדינה, כך שהשאלה היא כמה מהעודף הזה יישאר בהמשך.

הוצאות הממשלה מתחילת השנה עמדו על קרוב ל400 מיליארד שקל, מתוכם כ-6.5 מיליארד שקל לתוכניות הסיוע הכלכלי להתמודדות עם משבר הקורונה. בנטרול הוצאות תוכנית הסיוע הכלכלי, ההוצאות מסתכמות בכ-392 מיליארד שרל, ומשקפות גידול של 5.6%

הכנסות המדינה הסתכמו מתחילת השנה בכ-428 מיליארד שקל, לעומת כ-373.6 מיליארד שקל בתקופה המקבילה אשתקד, כלומר גידול של כ-14.5% לעומת התקופה המקבילה אשתקד.

רשות המסים מנהלת מאבק מתמיד במעלימי מס, ומדי כמה ימים אנחנו מתבשרים על עוד בעל עסק כזה או אחר שחשוד בקיזוז חשבוניות פיקטיביות בסכום כזה או אחר במטרה לחמוק מתשלום מס.

אלא שבמקרה הנוכחי הסכומים גבוהים בהרבה מבדרך כלל.

עזומי דאוד מכפר קאסם נעצר אמש בחשד לעבירות חמורות על חוק מע"מ ואי התייצבות לחקירה. דאוד חשוד כי הפיץ חשבוניות מס על שם חברות שונות מבלי שביצע או התכוון לבצע את העסקאות המתוארות בהן, וכל זאת על מנת לאפשר לחברות שקיבלו את החשבוניות לקזז מס התשומות הגלום בהן וכך להפחית את חבות המס הכוללת שלהן.

בנוסף, חשוד דאוד כי קיזז בעצמו חשבוניות מס פיקטיביות, על מנת להשתמט או להתחמק מתשלום מס בעצמו. בסך הכל חשוד דאוד בהפצה וקיזוז של חשבוניות פיקטיביות בסכום כולל של יותר מ-133.5 מיליון שקל. המס שנגרע מקופת המדינה כתוצאה מפעולותיו מסתכם בכ-19.5 מיליון שקל.

בנוסף, חשוד דאוד כי סירב ונמנע מלהתייצב לחקירה, למרות שזומן 6 פעמים, הן על ידי חקירות מכס ומע"מ תל-אביב והן על ידי משטרת ישראל. בעקבות זאת, הוצא נגדו צו מעצר בהיעדרו ואמש, כאמור, הוא הובא בפני שופט בית משפט השלום בראשון לציון, אשר האריך את מעצרו ב-6 ימים. חקירתו נמשכת.

מעודכן ל-12/2022

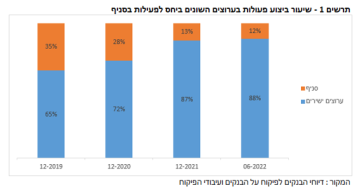

כשמדברים על בנקים, לא פעם שומעים תלונות, בעיקר בקרב האוכלוסייה הבוגרת, על כך שהם כל הזמן סוגרים עוד ועוד סניפים ומאלצים את הלקוחות להשתמש יותר ויותר באמצעים הדיגיטליים. כעת, מנתונים שמפרסם הפיקוח על הבנקים בבנק ישראל, מתברר כי הבנקים כנראה יודעים מה הם עושים.

במסגרת צעדי הפיקוח על הבנקים להגברת שקיפות המידע הפיננסי, מפרסם הפיקוח על הבנקים נתונים על אודות פעילות משקי הבית בערוצי בנקאות דיגיטליים, באמצעות מכונה וללא צורך בביצוע פעולה מול פקיד, כמו ערוצי האינטרנט לרבות: אתר האינטרנט, יישומון (אפליקציה), דואר אלקטרוני, תוכנה למשלוח מסרים מידיים; ערוצי טלפוניה קווית וסלולרית, לרבות: מענה אנושי, מענה קולי אינטראקטיבי, מסרונים, ועמדות אוטומטיות לשירות עצמי.

מן הנתונים עולים הממצאים העיקריים הבאים:

- החל משנת 2019 ועד המחצית הראשונה של 2022, קיימת עלייה בשיעור הפעולות המתבצעות בערוצים הישירים, כאשר הגידול בביצוע פעולות בערוצים ישירים בשנתיים האחרונות מתבצע בעיקר בהפקדת/משיכת פיקדונות ובנטילת אשראי.

- מתוך הנתונים עולה, כי כ-97% מהפעולות הבנקאיות של משקי הבית עד גיל 25 מבוצעות בערוצים הישירים.

- מרבית הלקוחות עד גיל 70, מעדיפים לבצע את הפעולות הבנקאיות שלהם באמצעות האפליקציה.

- בהתייחס לקבוצת הלקוחות מעל גיל 71, 93% מהפעולות הבנקאיות שלהם מבוצעות בערוצים ישירים, ורק כ-7% באמצעות הבנקאי בסניף.

- מהנתונים המפורסמים ברמת ישוב, ניתן לראות כי בישובים יותר פריפריאליים, מבוצעות יותר פעולות בסניף או באמצעות מכשירים אוטומטיים ביחס לישובים פחות פריפריאליים.

- בסניפים הממוקמים ביישובי המגזר הלא-יהודי, אחוז השימוש במכשירים האוטומטיים גבוה ואילו השימוש באפליקציות נמוך באופן יחסי.

- בחלוקה לפי דירוג סוציואקונומי, ניתן לראות את ההבדלים בהעדפות הלקוחות בשימוש בערוצים השונים.

מערך הנתונים שיפורסם החל מהיום ובהמשך באופן שוטף אחת ל-6 חודשים, כולל מידע על ביצוע פעולות של משקי בית בערוצים ישירים, ביחס לפעולות בסניפים בחלוקה לסוגי השירותים ולגילאי הלקוחות, ומתפרסמים על בסיס דיווחי הבנקים לבנק ישראל המעודכנים למחצית הראשונה של שנת 2022.

לדברי המפקח על הבנקים, יאיר אבידן: "כחלק מצעדי הפיקוח לקידום השקיפות, אנו מפרסמים היום מידע נרחב אודות הפעילות הבנקאית של משקי הבית בערוצים הישירים. הפיקוח על הבנקים מעודד את הבנקים להנגיש יותר שירותים בערוצים הישירים במטרה לאפשר ללקוחות לבצע פעולות בנקאיות בצורה נוחה וזולה יותר, כמו גם, לגוון ולהתאים את השירותים על מאפייניהם לצרכי ולפלחי האוכלוסייה השונים, תוך הגברת ראיית הצרכן במרכז והעברת הכוח אליו. אנו עוקבים מקרוב אחר הנתונים והפעילויות בחתכים השונים על מנת לוודא שניתן מענה מספק ומתאים לצרכי אוכלוסיות שונות".

בדברים שאמר בוועידת השלטון המקומי הדגיש אבידן כי בפיקוח על הבנקים מודעים לקושי שבסגירת הסניפים הפיזיים. לדבריו, "יש לציין כי הפעילות הדיגיטלית והיעילות התפעולית יוצרים מתח מובנה אל מול הפריסה והזמינות של מערך הסניפים והשירותים המסורתיים. המתח הזה, הגם שאינו חריג בהשוואה לעולם, מחייב את המערכת הבנקאית לתשומת לב ורגישות לאוכלוסיות שונות שאינן מעוניינות או המתקשות לעשות את המעבר לפעילות דיגיטלית. הגברת החינוך הפיננסי והאוריינות הדיגיטלית הינו כלי חשוב ביותר בהתמודדות הזו. על כולנו מוטלת החובה להמשיך לחזק, לפתח וללמד את עקרונות היסוד לצרכנות נבונה, מודעת ואקטיבית".

מעודכן ל-12/2022

שנה מאז השקת רפורמת הניוד המקוון בין הבנקים, שיעור זניח בלבד מכלל בעלי החשבונות הפעילים ניצלו את ההליך לשם מעבר מהבנק שלהם. כמו כן, מחצית מהציבור לא מודע לאפשרות לעבור בנק באופן מקוון. עם זאת, לקוחות שכן עברו ועשו זאת דרך המערכת המקוונת לא חוו קשיים משמעותיים, ורוב אלה שביקשו לעבור עשו זאת בגלל שיפור בתנאים המסחריים ובשירות. (איך עוברים בנק?)

אלה הממצאים העיקריים העולים מסקר שביעות רצון שערך הפיקוח על הבנקים בבנק ישראל בחלוף שנה לרפורמה.

כזכור, בחודש ספטמבר 2021 נכנס לתוקף, בהובלת בנק ישראל ומשרד האוצר, תיקון לחוק הבנקאות, אשר חייב את המערכת הבנקאית לאפשר ללקוחות הבנקים מעבר מבנק לבנק, בצורה קלה, מהירה, בטוחה וללא עלות (להלן – רפורמת מעבר מבנק לבנק). מטרות הרפורמה הן להגביר את התחרות בין הבנקים; לאפשר לשחקנים חדשים להציע שירותים פיננסיים; להקל על יכולת המעבר בין בנקים; ולאפשר ללקוחות לשפר את תנאי ההתקשרות שלהם, בין באמצעות הבנק הקיים ובין באמצעות הבנק החדש, באמצעות חיזוק כוח המיקוח של הלקוחות.

קידום הרפורמה הצריך הירתמות מוחלטת מצד הבנקים וחברות כרטיסי האשראי למציאת פתרון טכנולוגי מתאים (להלן – מערכת מקוונת), באמצעות חברת מס"ב, אשר הוביל לכך שכיום ציבור לקוחות הבנקים יכולים להעביר את מרבית פעילותם הפיננסית – הכוללת העברת יתרת זכות וחובה, הוראות קבע, הרשאות לחיוב חשבון, חיובים בכרטיס אשראי, ני"ע, שיקים ועוד – מחשבון בבנק אחד לחשבון בבנק אחר, באופן מסונכרן ובצורה ידידותית ומהירה. כמו כן, הרפורמה הטמיעה פתרון חדשני של שירות "עקוב אחרי" בהעברת פעילות בין בנקים, אשר משפר משמעותית את חוויית המעבר, שכן בעקבותיו כל חיוב או זיכוי אשר מגיע לחשבון הישן, מנותב אוטומטית לחשבון החדש. בכך נחסכת מהלקוח גם הטרדה שהייתה כרוכה בצורך להתמודד עם חיובים וזיכויים שחזרו מסיבת "חשבון סגור" ופניה לאותם גופים לעדכון בפרטי חשבון הבנק החדש.

כעת מפרסם הפיקוח על הבנקים מידע נוסף על הרפורמה:

פירוט הנתונים שהתקבלו אגב שימוש במערכת המקוונת:

- סך הבקשות שהוגשו במערכת המקוונת וסך ובקשות שהושלמו בפועל – החל מהשקת המערכת המקוונת ועד ל-30.11.22 הוגשו סה"כ כ-96,000 בקשות למעבר מבנק לבנק, כאשר בפועל כ-67,000 לקוחות עברו בנק באמצעות המערכת המקוונת. בנוסף למעברים באמצעות המערכת המקוונת, ישנם מעברים בין בנקים שמתבצעים שלא באמצעות המערכת המקוונת, בעקבות סגירת חשבונות, כאשר במחצית הראשונה של שנת 2022, כ-125,000 לקוחות סגרו חשבונות עו"ש.

- ביטול ניוד ביוזמת לקוח – מתוך כ-28 אלף בקשות הניוד שהוגשו אולם לא הושלמו בפועל (נכון ל-30.9.22) – 35% בוטלו ביוזמת הלקוח. ביטולים אלו נבעו בעיקרן מפעולות שימור של הבנקים ומהצעות לשיפור תנאי ניהול החשבון שהובילו את הלקוחות לבטל מיוזמתם את בקשת המעבר.

- סיבות עיקריות לביטול ניוד ביוזמת הבנקים – בהתייחס ל-65% מהבקשות לניוד שבוטלו ביוזמת הבנקים, כ-47% מהן נדחו מסיבות טכניות שונות (כגון אין זהות בעלים, מספר חשבון אינו קיים או חשבון אינו פעיל וכיו"ב), כ-38% נוספים נדחו מכיוון שהלקוח לא הסדיר את התחייבויותיו בבנק שאותו הוא מעוניין לעזוב וכ- 11% נוספים הינם מקרים בהם קיימת מניעה או מורכבות משפטית לביצוע הניוד באמצעות המערכת המקוונת.

- שירות "עקוב אחרי" (ניתובים במערכת המקוונת) – במסגרת שירות "עקוב אחרי", אשר מאפשר ניתוב של חיובים וזיכויים (להלן – תנועות) באופן אוטומטי לאחר העברת הפעילות, מהבנק הישן לבנק החדש, בוצעו כ-1,000,000 תנועות, מתוכן הועברו אוטומטית כ-425,000 זיכויים (משכורות, העברות כספים וכיו"ב), כ-540,000 חיובים (חיובי כרטיסי אשראי בנקאיים, הוראות לחיוב חשבון וכיו"ב) וכ-37,000 שיקים. יצוין, כי ניתוב התנועות באופן אוטומטי, אשר מתבצע ברובו בהצלחה וללא תקלות, מהווה פתרון לחסם המשמעותי שהיה למעבר בין הבנקים טרום השקת המערכת המקוונת, בכך שהלקוחות נדרשו לפנות למוטבים השונים כדי לעדכן אותם בפרטי הבנק החדש.

עוד מציין הפיקוח על הבנקים כי נמצאו שני נושאים אשר בעניינם נעשתה פנייה לבנקים אשר נדרשו לשפר ולבחון את המדיניות וההתנהלות בפועל, לצד פעולות בקרה נוספות שהפיקוח על הבנקים מבצע בנושא זה.

עיקרי ממצאי הבקרה הראשונית:

- בקשות מעבר מבנק לבנק אשר כרוכות בפירעון הלוואה בבנק המקורי – מדיווחי הבנקים לפיקוח אודות סיבות הסירוב לביצוע מעבר מקוון עלה, כי בחלק מהבקשות למעבר שסורבו, סיבת הסירוב הנוגעת לקיומו של אשראי בבנק המקורי היא סיבה בולטת. לאור זאת, הבנקים התבקשו לבחון את התנהלותם בעת טיפול בבקשות מעבר מבנק לבנק שבהם קיימת הלוואה בבנק המקורי (בדגש על ניוד עסקאות נושאות ריבית בכרטיס אשראי בנקאי), ואת יישום האפשרויות השונות שברשותם במטרה לאפשר את ביצוע המעבר, על אף קיומו של האשראי.

- העברת פעילות מבנק לבנק שלא באמצעות המערכת המקוונת – הבנקים התבקשו לבחון את התנהלותם בנושא עדכון הלקוחות אודות האפשרות לביצוע מעבר מבנק לבנק באופן מקוון, בדגש על העברת פעילות מבנק לבנק המבוצעת בסניף הבנק (למשל, בסמוך להליך פתיחת חשבון חדש בסניף), לאור העובדה כי שירות זה מן הראוי שיינתן לכל לקוח, בשל יתרונותיו הרבים, וזאת בכל ממשק שיש ללקוח עם הבנק שלו, לרבות ללקוחות שאינם דיגיטליים.

הפיקוח על הבנקים מציין כי הוא מקיים מעקב הדוק אחר ביצועי המערכת המקוונת ובוחן את אופן התנהלות הבנקים ואת יישום הרפורמה, במטרה לחזק את אמון הציבור במערכת המקוונת ולהגביר את השימוש בה.

במטרה להעלות את שיעור המעבר באמצעות המערכת המקוונת ועל מנת לשפר את חוויית הלקוח מהמעבר המקוון, פנה הפיקוח על הבנקים לבנקים על מנת שיבחנו היבטים נוספים שעשויים להרחיב ולשפר את השימוש במערכת המקוונת, באופן שישפיע על שיפור שביעות רצון הציבור מהרפורמה, כמפורט להלן:

- הזנת פרטים שגויים בבקשת הניוד המקוונת – הבנקים התבקשו לבחון את שיפור המערכת המקוונת, כך שתזהה את הקלדת הפרטים השגויים עוד טרם סיום הגשת בקשת המעבר, בניגוד למצב כיום בו בדיקת הפרטים השגויים מתבצעת בחלוף 1-2 ימי עסקים. שיפור זה עשוי להפחית את שיעור סירובי המעבר באופן משמעותי, שכן הליך זיהוי השגיאה ותיקונה יהיה מיידי, ללא צורך בהמתנה לתשובה, קבלת סירוב ניוד והגשת בקשת ניוד מחדש.

- הנגשת השימוש במערכת המקוונת באמצעות הטלפון הנייד – הבנקים התבקשו לבחון הנגשת אפשרות לביצוע מעבר מבנק לבנק באופן מקוון גם באמצעות האפליקציה של הבנק בטלפון הנייד. יצוין, כי כבר כיום קיימים מספר בנקים המאפשרים זאת.

מעודכן ל-12/2022

רשות ניירות ערך מבקשת להרחיב את העבירות שנכללות בחוק ניירות ערך. את ההצעה הגישה הרשות להערות הציבור.

כיום בליבת חוק ניירות ערך נמצאות עבירות כמו הפרת דיווח על ידי חברה ציבורית – אם בתשקיף ואם בדוחות הכספיים, שימוש במידע פנים לצורך מסחר, ותרמית בניירות ערך בדרכים שונות.

לדברי הרשות, כיום עליה לקבל הסמכה מיוחדת משר המשפטים בכל תיק בו עולה חשד לביצוע העבירות האמורות. הסמכה מעין זו מסרבלת את ההליך לעתים מעכבת את הוצאתו של הליך החקירה לפועל, ולמעשה פוגעת באיכות החקירה, שכן לרוב לתזמון החקירה קיימת השפעה על מהלכיה ותוצאותיה. העדר הסמכות לחקור את העבירות הייעודיות על פי החשד המדויק שעולה והסתפקות בחקירה בחשד לעבירות הקבועות כיום בחוק ני"ע עשוי גם להשפיע על יעילות החקירה, על הרתעת השחקנים ועל הרתעת ציבור המשקיעים מפני תופעות העבריינות הרלוונטיות.

לא זו אף זו, אומרים ברשות, אי חקירה של מכלול החשדות על ידי הרשות עשוי להביא לקיומן של חקירות כפולות, שבבסיסן אותה מערכת עובדתית, הן בידי משטרת ישראל והן בידי הרשות.

בין העבירות שהרשות מבקשת להוסיף נמנים:

- גניבה בידי מורשה – לדוגמה, במקרים בהם נושאי משרה בכירים בחברות ציבוריות חשודים במעילה בכספי החברה שהיו מופקדים עליהם מכוח תפקידם, תוך ניצול מעמדם והאמון שניתן בהם ובאמצעות הגישה הישירה והחוקית לחשבונות החברה.

- עבירת הזיוף – הנעת משקיעים לביצוע מסחר בניירות ערך, שהינה חלק מעבירת התרמית, עשויה להתבצע תוך שימוש במסמכים מזויפים, בין אם כתובים ובין אם דיגיטליים. כמו כן, עבירת הצעה ומכירה של ניירות ערך ללא תשקיף מבוצעת במקרים רבים באמצעות הצגת מצגי שווא למשקיעים, הכוללים לעתים שימוש במסמכים מזויפים.

- תיווך בשוחד – עבירה זו מהווה השלמה לעבירת השוחד הקלאסית. לדברי הרשות, שוק ההון מאופיין בעסקאות רבות המתבצעות בסכומים גבוהים כאשר השחקנים המרכזיים בו הם חברות ותאגידים שלהם עסקים נרחבים. במהלך השנים האחרונות ניהלה הרשות חקירות רחבות היקף שכללו, בין היתר, גם חשדות לביצוע עבירות שוחד שנעברו בקשר לעבירות ניירות ערך.

- קשירת קשר לביצוע פשע – רשות ערה למידעים שונים באשר לתופעות המתרחבות במדינות זרות, בין היתר של התארגנויות והתקשרויות שנעשות באמצעות שימוש בפלטפורמות חברותיות לצורך ביצוע עבירות לפני חוק ניירות ערך, אשר נמצאות בתחום סמכותה של הרשות. לאור האמור, מציעה הרשות להוסיף גם עבירה זו להגדרת "עבירת ניירות ערך" על מנת לאפשר לרשות לתת מענה ככל שיהיו מקרים דומים בישראל.

- עבירה לפי חוק המחשבים – העידן הטכנולוגי ומהפכת המידע מעוררים אתגרים בתחומים רבים. בתחום ניירות ערך, הממשק הטכנולוגי הוא ממשק מרכזי אשר לא פעם מהווה כלי שאמצעותו מתבצעות עבירות ניירות ערך, ובתוך כך גם עבירות לפי חוק המחשבים, לדוגמה בנסיבות בהן עבירה של חדירה למחשב מבוצעת על מנת לבצע "עבירת ניירות ערך". היום בתחום הולך ומתעצם נוכח השימוש הנרחב ברשתות האינטרנט ובמרחב הקיברנטי, וכיום פשיעת סייבר מוכרת כאחד האיומים הגוברים בשווקים הפיננסיים בעולם כולו. לדברי הרשות, חוק המחשבים מספק מסגרת אכיפתית משלימה בחקירת עבירות לפי חוק ניירות ערך ומשכך, היא מציעה להוסיף גם עבירות אלה להדרת "עבירת ניירות ערך".

הוועדה המחוזית לתכנון ולבניה דרום אישרה להפקדה תוכנית לשימור והתחדשות העיר ההיסטורית בבאר שבע.

התוכנית אשר קודמה על ידי עיריית באר שבע, וכבר משמשת אותה בפועל כמסמך מנחה, מתפרשת על שטח של כ-760 דונם ומאפשרת בתחומה תוספת של מעל 5,000 יחידות דיור שיוכלו לתת מענה להיקף אוכלוסייה של כ-11,500.

ייחודה של העיר העתיקה בבאר שבע, המהווה את ראשיתה של באר שבע המודרנית, בסיפורה ההיסטורי לאורך התקופות ובערכיה האורבניים והאדריכליים, קרי – הרקמה ההיסטורית הייחודית המאופיינת בגריד מובחן היוצר בלוקים עירוניים, ובמבנים היסטוריים-מקוריים רבים שנותרו במצב השתמרות טוב. במרקם זה שזורים אתרים ארכיאולוגיים ואתרים נופיים בהם גנים ושדרות. העיר הוקמה על ידי השלטון העות'מאני בשנת 1900 בשטח בו הייתה בעבר התיישבות ביזנטית/ערבית קודמת ששרידיה מוכרים בשטח ובשנים 1948-1917, עד הקמת מדינת ישראל, הייתה תחת השלטון הבריטי.

מטרת התוכנית שמירה על המורשת הבנויה ועל איכויות העיר העתיקה תוך עידוד התחדשותו של המרקם העירוני באמצעות תוספת מגורים וקביעת תמהיל שימושים מגוון, שתאפשר לקדם החייאה כלכלית, תרבותית, חברתית ותיירותית והחזרתה של העיר העתיקה כמוקד עירוני שוקק חיים. כל זאת תוך שמירה על "רוח המקום" והתאמת התכנון החדש לבניינים ולמרקם הקיים. בנוסף מציעה התוכנית לפעול לשיפורו של המרחב הציבורי, לצורך שיפור איכות החיים במקום ומשיכת תושבים חדשים. במסגרת זו כלולים בתוכנית מבני ציבור, חניונים ציבוריים, והנחיות לשדרוג והצללה של המרחב הציבורי.

בתוכנית הוגדרו 66 מבנים שסווגו בדרגת שימור המחמירה ביותר, בהם לא תתאפשר תוספת זכויות במגרש. על מנת לעודד שימור מבנים אלה מציעה התוכנית מנגנון של תמריצי שימור וניוד זכויות למגרש אחר בתחום תוכנית העיר העתיקה או באזורים שהוגדרו לצורך כך בתוכנית המתאר הכוללנית לעיר באר שבע (מספר 605-0145763), זאת באמצעות תוכנית מפורטת.

התוכנית מבחינה בין אזורים להם תכנון מפורט ובהם ניתן יהיה להוציא היתרים מכוח התוכנית, לבין אזורים מוגדרים ברמה מתארית, בהם יהיה צורך להכין תכניות מפורטות לשם הגשת בקשות להיתר בניה, וזאת בשל מורכבויות רישומיות וקנייניות הקיימות באזורים אלה.

מתכנן מחוז דרום במינהל התכנון, תומר גוטהלף:"מדובר בתוכנית חשובה ביותר, אשר מחדשת את העיר ההיסטורית בבאר שבע במטרה לממש את הפוטנציאל האדיר הטמון בה לשוב ולהוות מוקד עירוני חי ושוקק, כפי שהייתה בעבר וזאת תוך שמירה על ייחודו של המרקם ההיסטורי. התכנית מאפשרת תוספת משמעותית של מגורים, מסחר ותעסוקה בעיר העתיקה על מנת לאפשר את התחדשותה".

מעודכן ל-12/2022

קרן ההשקעות החדשה בערבות המדינה מתחילה את פעילותה. החשב הכללי באוצר, יהלי רוטנברג, הודיע כי החל ב-5 בדצמבר 2022 קרן ההלוואות החדשה נפתחת להגשת בקשות לקבלת הלוואה בערבות מדינה לעסקים קטנים ובינוניים שמחזור הפעילות שלהם עד 100 מיליון שקל.

במתכונתה החדשה יפעלו בקרן ההלוואות 11 נותני אשראי שונים, כאשר 4 נותני אשראי חוץ-בנקאי (חברת MAX, ויזה כאל, גמא ניהול וסליקה, ו-BTB), יפעלו במקביל ל-7 בנקים (בנק לאומי, בנק הפועלים, בנק מזרחי-טפחות, בנק דיסקונט, בנק מרכנתיל-דיסקונט, בנק ירושלים ובנק יהב).

מטרת הקרן היא כי ההלוואות יועמדו בהתאם לצרכי האשראי של העסקים, לתקופות שונות ולמגוון רחב של מטרות. בהן – מימון הון חוזר וגישור על פערי תזרים מזומנים, השקעות, הקמת עסקים חדשים, צמיחה, הקמת פסי ייצור נוספים והשקעה בפיתוח תעשייתי ועוד.

ההלוואות בקרן החדשה יועמדו במסגרת 8 מסלולי הלוואות שונים, בהם מסלול כללי הפתוח לכלל העסקים, מסלול לעסקים בהקמה, מסלול הון חוזר לטווח קצר, מסלול השקעות בתעשייה, מסלול חקלאים, מסלול יצואנים, מסלול עמותות חברתיות ומסלול השקעות ירוקות.

במסגרת הקרן הופחת שיעור הבטוחות המרבי שנותני האשראי רשאים לדרוש כתנאי להעמדת הלוואה, זאת לצד הגדלת שיעור ערבות המדינה לכל הלוואה.

היקף האשראי בקרן צפוי לעמוד בשלב הראשון, על כ-6.4 מיליארד שקל, והיא תורחב במידת הצורך.

קרן זו, מחליפה את הקרן להלוואות בערבות מדינה לעסקים קטנים ובינוניים שהוקמה בשנת 2016 ופעלה באמצעות 4 נותני אשראי בלבד, והעניקה אשראי בהיקף כולל של 8.2 מיליארד שקל.

הקרן תפעל בצורה נגישה ודיגיטלית, ניתן להגיש בקשה באמצעות טופס דיגיטלי באתר הקרן: https://govextra.gov.il/mof-gloans/homepage/

החשב הכללי, יהלי רוטנברג: "קרנות ההלוואה בערבות מדינה נועדו להצמחת המשק באמצעות הנגשת אשראי לעסקים קטנים ובינוניים. הקרנות הן כלי סיוע עיקרי של המדינה לעסקים, שמהווים מנוע צמיחה מרכזי במשק. הביקוש להלוואות במסגרת הקרנות מדגיש את שיתוף הפעולה ההדוק בין החשב הכללי למערכת הפיננסית בהנגשת אשראי לעסקים קטנים ובינוניים באמצעות ערבויות המדינה. לראשונה אנו מאפשרים למגוון גופים פיננסים להעמיד הלוואות לעסקים בערבות מדינה, וזו במטרה להגדיל את התחרות, לגוון את מקורות המימון, ולשפר את תנאי ההלוואות לעסקים".

סגן בכיר לחשב הכללי, גיל כהן: "קרן ההלוואות החדשה תסייע מאוד לבעלי העסקים הקטנים והבינוניים. המדינה תסייע להם להתמודד עם צרכי תזרים המזומנים, להשקיע ולהתפתח ובמקביל תביא לשיפור משמעותי של התחרות בשוק האשראי, ותאפשר לחברות כרטיסי אשראי, לנותני אשראי חוץ בנקאיים ולחברות אשראי P2P להציע הלוואות בערבות מדינה. משרד האוצר מחויב לבחון ולמצות כל דרך במטרה לסייע לעסקים קטנים ובינוניים שמהווים מנוע צמיחה מרכזי במשק הישראלי".

מעודכן ל-12/2022

181 חברות בחרו להפשיר את הרווחים הפטורים שלהן ולשלם את מס החברות בגינם, זאת עם תום תקופת הזכאות לתשלום מס בגין "רווחים כלואים" במסגרת תיקון מס' 74 לחוק לעידוד השקעות הון, שנכלל בחוק התייעלות הכלכלית לשנים 2020-2021. כך פרסמה רשות המסים.

היקף המס שנגבה כתוצאה מהפשרת הרווחים הכלואים עומד על סך של כ-2.9 מיליארד שקל. במסגרת המהלך הופשרו רווחים בהיקף כולל של כ-35 מיליארד שקל. ראוי לציין כי סכום הגבייה מהמהלך גבוה בהרבה מתחזית הגבייה המוקדמת שעמדה על כ-1 מיליארד שקל.

"רווחים כלואים" הם הכנסות שנהנו מפטור ממס חברות על פי חוק עידוד השקעות הון, עד לכניסתו לתוקף של תיקון מס' 68 לחוק, בשנת 2012. עם זאת, החוק קבע כי אם חולק דיבידנד מהכנסה זו, החברה תשלם את מס החברות שהופטרה ממנו, וזאת בנוסף על מס דיבידנד. במשך שנים רבות, נמנעו חברות מלחלק דיבידנדים, על מנת שלא להתחייב במס על הכנסות אלו.

על הרקע הזה, ועל מנת להגדיל את הכנסות המדינה ממסים, פורסמו ב-15 בנובמבר 2021 הוראות תיקון מס' 74 לחוק, המאפשרות לחברה שצברה רווחים פטורים שטרם שולם בגינם מס חברות ושטרם חולקו, לשלם בגינם מס בשיעורים מופחתים. תשלום מס מופחת חושב בהתאם לשיעור ההכנסות הפטורות שהחברה בחרה לשלם בגינן את המס המופחת מכלל הכנסתה הפטורה, והכל בהתאם לתנאים הקבועים בחוק. ההוראות היו בתוקף למשך שנה החל מיום פרסומו של חוק ההתייעלות הכלכלית ועד ל-14 בנובמבר 2022.

כזכור, עוד קודם למהלך זה, בשנת 2012, נחקק תיקון מס' 69 לחוק, (הוראת שעה), אשר במסגרתו הופשרו כ-60 מיליארד שקל רווחים כלואים על ידי 204 חברות, ובגינם שולם מס בסכום של כ-4.3 מיליארד שקל.