האחים נאווי זה סוג של בנק. החברה עוסקת בתחום המסחר בממסרים דחויים ובממסרים דחויים עצמיים (עסקאות "סולו" בממסרים של הלקוח עצמו, שאינן מגובות בשיקים של צדדים שלישיים כבטחון למקור ההחזר) , ובמילי פשוטות היא מספקת אשראי לחברות ועסקים בתמורה לממסרים (לרבות ממסרים/ שקים אישיים). היקף האשראי שנתנה החברה נכון לסוף הרבעון הראשון של 2016 מסתכם ב-1.244 מיליארד שקל.

היקף תיק האשראי של נאוי גדל בכמעט 200 מיליון לעומת היקף האשראי לפני שנה (מרץ 2015). הגידול נובע בעיקרו ממסרים אישיים שעל פניו הם מסוכנים יותר ממסריים אחרים, ונמחיש – אם חברה מסוימת מקבל צ'ק מלקוח לתשלום בעוד 120 יום והיא צריכה מזומן, היא פונה לנאווי (וחברות דומות בתחום – כמו פנינסולה שגם היא נסחרת בבורסה) ומבקשת לקבל כסף בתמורה לשיק. הגוף המממן בודק את איכות הלקוח, בוחן את יכולת ההחזר ויכולת הפירעון של השיק / ממסר ועל פי רמת הביטחון והזמן שנותר עד לפירעון השיק קובע את הסכום שהוא מוכן לתת – נניח שמדובר על חבות של 1 מיליון שקל, אז אותו גוף מממן יסכים לקבל את השיק כביטחון ובתמורה הוא ייתן מימון של 950 אלף שקל. למה הסכום הזה? זה סכום שיבטא את הזמן ואת הסיכון (וזה סכום להמחשה כמובן). ככל שהסיכון נמוך יותר כך הסכום שיקבל הלווה יהי גדול יותר ויבטא ריבית נמוכה יותר.

אבל, בממסרים אישיים, אין בעצם את הצד השלילי (הלקוח של הלווה), אלא הלווה עצמו מול הגוף המממן, ועל פניו הסיכון גבוה יות ר(אם כי זה תלוי כמובן בכל לקוח ולקוח). בנאווי מספרים – "חלק מגידול בתיק הלקוחות של החברה ברבעון הראשון של שנת 2016 למול התקופה המקבילה בשנת 2015,נובע מגידול בעסקאות ניכיון ממסרים עצמיים (עסקאות סולו) של לקוחות חדשים, כאשר רוב עסקאות הסולו נעשות למול תאגידים. רוב עסקאות הסולו מגובות בערבויות אישיות של בעלי החברות הצורכות את האשראי. כתוצאה מהגידול בעסקאות הסולו, גדל תיק האשראי ואיכותו עולה, כאשר מדיניות החברה הינה להמשיך ולהגדיל את התיק בעסקאות אלה. חלקן של עסקאות מסוג של ממסרים עצמיים נכון ליום 31 מרץ 2016 עומד על 63% מסך יתרת התיק. חלקן של עסקאות אלה ליום 31 בדצמבר 2015 עמד על 63% וליום 31 במרץ 2015 על 55% מסך התיק".

כלומר החברה נשענת על יותר ממסרים עצמיים, וזה על פניו עלול לבטא רמת סיכון גבוה יותר. ועדיין – יתרת ההפרשה לחובות מסופקים נמוכה. החברה מדווחת על הפרשה של 0.34% (בגילום שנתי) מסך יתרת הלקוחות. אגב, גם הבנקים הפרישו מעט ברבעון הראשון של 2016 וזה למרות שהמשק נמצא בסוג של קיפאון, וברקע עסקים רבים מתדרדרים ונסגרים.

רווח של 16 מיליון שקל ברבעון

הרווח של נאווי ברבעון הראשון הסתכם ב-16.1 מיליון שקל על הכנסות מימון של 28.6 מיליון שקל – מרווח נאה ביותר. ברבעון המקביל אשתקד הרוויחה החברה 14.2 מיליון שקל על הכנסות מימון של 26.1 מיליון שקל; בשנת 2015 כולה הסתכם הרווח ב-59 מיליון שקל על הנסות של 100.7 מיליון שקל.

מניית נאווי עולה בעקבות הדוח ושוויה מסתכם ביום הפרסום ב-570 מיליון שקל, המבטא מכפיל רווח של כ-10 (מכפיל הרווח הוא שווי שוק חלקי הרווח ב-12 החודשים האחרונים).

בהמשך לתוצאות הרבעון הראשון, האחים נאוי מפרסמת מצגת למשקיעים

רשת ויקטורי שמנוהלת על ידי אייל רביד, עדיין לא מצליחה לתרגם את הגידול בהכנסות (כתוצאה מרכישת סניפי מגה) לרווח. ברבעון הראשון של 2016 עלו ההכנסות ל-326 מיליון שקל, לעומת 234 מיליון שקל ברבעון המקביל ב-2015, אך הגידול בהוצאות התפעוליות, גרם לעלייה מתונה יחסית ברווח התפעולי – ל-9.1 מיליון שקל בהשוואה ל-6.5 מיליון ברבעון המקביל.

הוצאות המימון שגדלו (בגלל שהתחייבויות החברה במקביל לרכישת סניפים, גדלו) גרמו לשורה התחתונה להיות יחסית מאכזבת – רווח של 5.8 מיליון שקל לעומת 5.2 מיליון ברבעון המקביל ב-2015. "המכירות גדלו ב-39.4%" מדגישים מנהלי החברה ומוסיפים – "עיקר הגידול במכירות נובע מפתיחת שלושה עשר סניפים חדשים החל מחודש אוגוסט 2015 ,כאשר שניים מתוכם נפתחו במהלך חודש ינואר 2016 ,שבעה מתוכם נפתחו במהלך חודש פברואר 2016 ,וסניף עכו נפתח ביום 31 במרס 2016 ,והשפיעו באופן חלקי בלבד על המכירות ברבעון הראשון של שנת 2016. הפדיון בחנויות זהות במהלך הרבעון גדל ב-0.9%,בהשוואה לפדיון בחנויות זהות במהלך הרבעון המקביל אשתקד. הגידול בפדיון חנויות זהות נובע למרות עיתוי חג הפסח, כאשר בשנת 2015 מרבית המכירות לחג הפסח נכללו ברבעון הראשון ואילו בשנת 2016 כל המכירות לחג הפסח יכללו ברבעון השני. הפדיון למ"ר במהלך הרבעון הראשון של שנת 2016 עמד על 8.6 אלפי שקל למ"ר, לעומת פדיון של 8.5 אלפי שקל למ"ר ברבעון המקביל אשתקד. הפדיון למ"ר בחנויות זהות במהלך הרבעון הראשון של שנת 2016 עמד על 8.6 אלפי שקל למ"ר, לעומת 8.5 אלפי שקל למ"ר ברבעון המקביל אשתקד"

בויקטורי מציגים את השיפור ברווחיות הגולמית ל-23.6% לעומת 23.2%, אך מציינים כי הגידול בהוצאות התפעוליות, גם בגלל העלאת שכר המינימום וגם כתוצאה מעלייה בהוצאות הפרסום של החברה.

בסמוך לדוחות ויקטורי, פורסמו גם דוחות הרשתות האחרות לרבעון הראשון של 2016 – המגמה חיובית, שופרסל ורמי לוי חזרו לשיעורי רווחיות מרשימים, אבל השאלה אם זה אמיתי, או זמני על רקע המשבר המתמשך במגה. לאחרונה נמכרה מגה במסגרת כינוס הנכסים לינות ביתן, והשאלה איך יראו תוצאות הפעילות של החברות בענף אחרי ההטמעה של מגה ביינות ביתן.

אייל דבי מלאומי שוקי הון, סבור שהתמחור של שופרסל נשען על הנחות אופטימיות מדי וכאשר יינות ביתן יפעילו את סניפי מגה, התחרות תחזור להרים ראש והמרווחים יירדו. בינתיים נראה שיש לרשתות עוד רבעון אולי שניים עד להטמעה המלאה.

ויקטורי נסחרת ב-415 מיליון שקל, הרווח בגילום שנתי מסתכם בכ-25 מיליון שקל, אך ייתכן שהסינרגיה בפעילות הסניפים הנרכשים של מגה עדיין לא באה לידי ביטוי מלא (כפי שטוענת החברה).

מצגת של ויקטורי בהמשך לתצאות רבעון ראשון 2016

דוחות פושרים לפייטון. החברה, המפתחת ומשווקת שנאים מסוגים שונים – שנאים פלאנרים ושנאים קונבנציונליים, הרוויחה ברבעון הראשון של 2016, 410 אלף דולר, בהשוואה ל-384 אלף דולר ברבעון המקביל אשתקד. ההכנסות אמנם עלו ל-6.6 מיליון דולר לעומת 6.2 מיליון דולר ברבעון המקביל, אבל הרווחיות נשחקה ובהתאמה הרווח התפעולי דווקא ירד ל-691 אלף דולר לעומת 861 אלף דולר בתקופה המקבילה. הכנסות מימון שנרשמו ברבעון (בהשוואה להוצאות בתקופה המקבילה), גרמו לכך שבסופו של דבר החברה הצליחה להרוויח יותר מאשר ברבעון המקביל ב-2015.

פייטון מדווחת על צבר של 10.4 מיליון דולר (נכון לסוף מרץ 2016) בעוד שהצבר בסוף 2015 עמד על 11 מיליון דולר. הצבר אמור להתבטא במכירות עד סוף השנה, והירידה בצבר עשויה לאותת על חולשה בהמשך הפעילות השנתית.

פייטון, חשוב להזכיר תלויה במספר קטן של לקוחות – ברבעון הראשון היא מכרה בהיקף של 14% ללקוח המשמעותי שלה ובהיקף של 115 ללקוח השני בגודלו – כלומר 25% מהמכירות לשני לקוחות. ברבעון המקביל אגב, כ-31% מהמכירות היו לשלשוה לקוחות עיקריים.

שוויה של החברה בבורסה – 122 מיליון שקל ובהינתן הרווחים ברבעונים האחרונים (ובהינתן העונתיות בתוצאות הפעילות) היא נסחרת במכפיל רווח של כ-15.

מעודכן ל-03/2018

קרקע חקלאית עם סיפור טוב יכולה לשכנע אתכם לרכוש אותה, אבל ברוב המקרים לסיפור אין אחיזה במציאות, פשוט עושים עליכם סיבוב – יזמים וחברות שמתמחות בקרקעות, רוכשים חלקת קרקע גדולה ליד אזור שהופשר, או אזור שיש עליו תכנון לבנייה עתידית, מספרים לכם שהקרקע בתהליך הפשרה (כלומר, היא מיועדת למגורים), אומרים לכם שהיא תהיה שווה הרבה מאוד כסף, וזו הזדמנות חייכם לעשות סוף סוף קופה גדולה.

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

קרקע חקלאית – שלב הפיתוי

מי לא היה מתפתה? הרי יש אלפים רבים שהתעשרו בזכות הקרקע של האבא או של הסבא שפתאום הופשרה ומשום מקום פתאום קיבלו כמה מיליונים. אלא שהמקרים האלו הולכים ומתמעטים (אם כי עדיין קיימים), וגם אם זה קורה לרוב מדובר בשנים רבות של המתנה, הרבה יותר ממה שמספרים היזמים.

מהמקרה של אורן קובי הבעלים של אדמה שמכר קרקעות וניהל קבוצות רכישה, אפשר ללמוד הרבה על התחום – ראשית, אתם אף פעם לא באמת יודעים מה התכנון על הקרקע, ובטח ובטח שלא אם התכנון יהפוך לישים – אחרי הכל, יש וועדות שמחליטות ברמה עירונית, ארצית, יש התנגדויות, יש מפת אינטרסים גדולה ומורכבת, שאתם לא יודעים להעריך אותה – קרקעות שנקנו דרך חברת אדמה התבררו כקרקעות שמיועדות להפקעה לצרכים עירוניים. מעבר לכך, בקניית קרקע אתם נסמכים לרוב על המוכר , קשה לבדוק את מצבה התכנוני של הקרקע, וקשה להבין את כל הפרטים הקטנים והמשולבים בין הפרויקטים השונים באותו אזור. כדי להבין באמת מה קורה, אתם צריכים אנשי מקצוע ורק הבדיקה שלהם תעלה לכם סכום משמעותי. הרוב פשוט קונים על עיוור, וחלק גדול מהם מגלה שהוא קנה "חתול בשק".

משווקי הקרקעות הם בעצם סוג של מתווכים, אדמה של קובי רכשה 26 דונם בסמוך למושב תלמי מנשה (מדרום לפרדם חנה). אדמה קראה לקרקעות האלו – פרויקט אדמה במושבה, והחלה לשווק את הקרקע. תמורת 26 דונם היא שילמה 3.6 מיליון שקל, כלומר כ-140 אלף שקל לדונם, והיא מכרה את כל השטח לפי מחיר לדונם של 360 אלף שקל – רווח של 160%, וזה שהכל עדיין על הנייר.

קרקעות נוספות של אדמה היו בשביל התפוזים, חוף התכלת בהרצליה ובתל אביב. בשביל התפוזים היא קנתה דונם לפי מחיר של 1.2 מיליון שקל ומכרה במחיר העולה על 2 מיליון שקל; בחוף התכלת היא רכשה במחיר של 4.5 מיליון לדונם ומכרה ב-7.25 מיליון לדונם, ובתל אביב היא רכשה לפי 9 מיליון שקל לדונם (בפועל רכשה חצי דונם) ומכרה לפי כ-11 מיליון שקל לדונם. חלק מהעסקאות היו של קרקעות בלבד, ובחלק זה היה אמור להיות סוג של קבוצת רכישה.

וזה לא רק דמי תיווך גבוהים, וזה לא רק מכירת חלומות, אלו היו עסקאות בחלקם על הנייר, משא ומתן מול מוכר הקרקע שבפועל עוד לא נחתמה עסקה, ומנגד, התמורה מהקונה התקבלה. ככה קובי הצליח למלא את חשבון הבנק (ולהשתמש בו), וככה הוא הגיע לפשיטת רגל.

ומהמקרה הזה צריך להיזהר – רוצים לקנות קרקע? תבדקו היטב את מצבה התכנוני, תבינו שלוקח הרבה זמן (לרוב יותר ממה שמספרים לכם) כדי להפשיר אותה, תפנימו שיש סיכון שבדרך הדברים ישתבשו, על תשלמו על עיוור (תקבלו בטוחה, שעבוד, רישום הקרקע על שמכם ועוד), כדי שלא יהיה מצב שהכסף ייעלם. ומעבר לכך – תזכרו שיש הוצאות בדרך לרבות היטל השבחה. הזהירות והבדיקות האלו מאוד חשובים, אחרת זה עלול "להיגמר בבכי".

פרסום שקרי

והנה דוגמה נוספת שתשאיר אתכם זהירים – בדרום מערב הרצליה יש מתחם של 2,000 דונם, מתחם שנקרא חוף התכלת, וחברות המשווקות קרקעות מפתות את הציבור לקנות זכויות בפרויקט הזה, חלקן תוך הטעייה – אומרים שהתוכנית אושרה, וכך מצליחים למכור במחיר יקר, אבל עד שהתוכנית תאושר יש עוד דרך ארוכה. על רקע זה, עיריית הרצליה, פרסמה במאי 2016 (ממש לאחר קריסת חברת אדמה) אזהרה לציבור – "לאור פרסומים אליהם נחשף הציבור לאחרונה ועלמנת למנוע בלבול, טעות, עוגמתנפש או הפסד לציבור, מבקשות עיריית הרצליה והוועדה המקומית לתכנון ובנייה להציב דברים על דיוקם: תוכנית חוף התכלת הר/2200 אינה מאושרת. התוכנית מצויה בשלבי הכנה בלבד ועדיין לא הופקדה. בימים אלה נבחנת חלופה מעודכנת שתתבסס על ממצאי תסקיר השפעה על הסביבה. צפויים עוד הליכי תכנון רבים עד לאישור התוכנית במתכונתה הסופית ועד לאפשרות להוציא היתרי בנייה מכוחה. עד לאישורה הסופי של התוכנית, אין ולא ניתן להסתמך על נתונים כלשהם, לרבות נתונים כמותיים של מספר יחידות דיור, גובה מיקומם של מגרשי הבנייה ועוד. עיריית הרצליה או הוועדה המקומית עוסקות בהכנת וקידום התוכנית ואינן קשורות באופן כלשהו לגורם זה או אחר שמוכר זכויות במקום. כל רוכש זכויות עתידיות במתחם עושה זאת על אחריותו בלבד".

ודוגמה נוספת – עיריית חולון הזהירה מרכישה של קרקעות וזכויות לדירות בשטחה, גם על רקע התכנון הלא ברור שלהן וגם מכיוון שהזכויות נמכרו בשטחים מאוד קטנים – עד 120 מ"ר, ובהינתן שטחים ציבוריים ועוד, זה לא באמת יספיק לדירה (כשקונים זכות ל-120 מ"ר צריך להבין מה זה ה-120 מ"ר – זה לא בהכרח שטח הדירה, זה ברוב המקרים השטח היחסי מהפרויקט, אבל אחוז משמעותי ממנו מיוחס לשטחים ציבוריים, כך שבסוף זה יכול להיות כמה עשרות אחוזים טובים פחות מזה).

האזהרות של העיריות זה לא עניין של מה בכך – חברות מפרסמות בשלטי חוצות ובמקומות נוספים (באנרים באינטרנט ועוד) על קרקעות שהופשרו ויש להם תוכניות בנייה, ובעירייה המופקדת והאחראית על הקרקע אומרים – לא היו דברים מעולם. והשאלה היותר גדולה כאן – איפה הרגולטור? האם מותר לפרסם מה שרוצים? אפשר להטעות ואין דין ואין דיין? ומה עם המקומות שבהן העירייה לא הוציאה אזהרה (שאלו רוב המקרים), שם זורקים את הציבור למלתעות של כרישי הקרקעות?

רכישת קרקע – ספקולציה

רכישת קרקע היא סוג של הימור. זה יכול להצליח, וזה יכול להיכשל, אבל מה שאתם כרוכשים צריכים לוודא הוא שעשיתם את כל הבדיקות, הפנמתם את כל הסיכונים, ולא סמכתם בצורה עיוורת על משווקי הקרקעות – זה התפקיד שלהם, לספר לכם חלומות, ולפתות אתכם. תזהרו. גם אם מציגים לכם "פרויקטים" שאמורים לקום על הקרקע, וזה נראה לכם מוחשי – זו רק תמונה, זה לרוב רחוק מאוד מלהיות פרויקט, וכאמור – במקרים רבים הפרסום פשוט שקרי.

כשאתם קונים קרקע, אתם בעצם קונים זכות לדירה – אבל אין דבר כזה זכות לדירה. החוק לא מדבר על זכות לדירה אלא על בעלות דירה. יש זכויות אחרות כמו זכות חכירה, זכות לשכור דירה, אבל זכות לדירה, מעין זכות לקבל דירה בעתיד, זה מונח ערטילאי. המשווקים מוכרים לכם את הזכות לדירה, בפועל זה מושג מופשט לחלוטין, מוכרים לכם נתח בקרקע.

היקף העסקאות לרכישת קרקעות מסתכם בכ-500 מיליון שקל בשנה כשמדובר על 2,000 עד 2,500 עסקאות. בממוצע מדובר על עסקה של 200-250 אלף שקל.

והיכן נעשות רוב העסקאות? יש כמה אזורים שנחשבים לאטרקטיביים מכיוון שבאזור היתה הפשרה של קרקע חקלאית או שדיברו ומדברים על הפשרה עתידית. האזור הראשון – זיכרון יעקב, פרדס חנה, בנימינה, חדרה; והאזור השני – ראשון לציון, נס ציונה, רחובות.

עסקאות גדולות מאוד נעשו בשנים האחרונות בהוד השרון ובאזור צורן. חברת קנדה-ישראל שנסחרת בבורסה והנשלטת על ידי ברק רוזן ואסף טוכמאייר הרוויחה ממכירת קרקעות בצורן 100 מיליון שקל על פני מספר שנים. החברה קנתה ב-2006 קרקע בצורן (956 דונם) מחברת בזק בסכום של 97 מיליון שקל וחילקה את השטח הגדול לפרוסות קטנות. מהר מאוד היא מכרה חלק משמעותי והחזירה את ההשקעה שלה, ובהמשך, על פני שנים מכרה עוד חלקים. וכך היא 10 שנים אחרי ההשקעה עם 6% מהקרקע ורווח של 100 מיליון שקל. אבל, מה עם הקרקע? האם הוא הופשרה מקרקע חקלאית לקרקע לבנייה? לא. בינתיים לא, וגם לא ניתן לדעת מתי זה יקרה.

זהירות ממצג שווא – דוגמאות

היקף ההונאות בנדל"ן עולה מדרגה בשנים האחרונות – מנהלי חברת cityr , אורי פריש ורועי מרציאנו, נעצרו לאחר שלטענת רשות ני"ע הכניסו לכיסם חלק משמעותי מ-100 מיליון הדולר שגייסו ממשקיעים. המשקיעים חשבו שהכסף מושקע ברכישת בתים בחו"ל, אבל החשש שחלק מהכספים זרמו לכיסי המנהלים. כמו כן, מככב בכותרות המקרה של אורן קובי, הבעלים ומנכ"ל חברת אדמה, החשוד בגניבת מיליוני שקלים שקיבל מרוכשי קרקעות חקלאיות; ואי אפשר בלי – ענבל אור, שמסובכת מעל הראש מול הרשויות השונות כשהטענות בין היתר שהיא העלימה כספים של לקוחות שרכשו במסגרת קבוצות הרכישה שלה.

לאחרונה הוגשה תביעה של רוכשי קרקעות חקלאיות ליד מושב פדיה בשפלה, נגד המוכרים והמשווקים של הקרקע. הטענה – המוכרים הונו את הרוכשים בעת שיווק הקרקע. במוקד התביעה שהוגשה על ידי עו"ד ארנון גרפי – חברת רילטי אקזקיוטיב של שמעון אייזנברג. כמו כן, התביעה היא נגד שמעון אייזנברג עצמו; נגד משרד עו"ד נשיץ-ברנדס-אמיר, שייצג את התובעים והחתים אותם על הסכם למתן ייעוץ משפטי ועוד.

הרוכשים דורשים לבטל את ההסכמים שבהם התקשרו לרכישת קרקע חקלאית, ולקבל חזרה את כספם בצירוף פיצוי הולם על נזקיהם; הרוכשים טוענים כי הם נחשפו לפרסומים המטעים בנוגע לפרויקט במושב פדיה, ועל בסיס מידע זה – מידע מטעה, כוזב וחסר, הם התקשרו בעסקה לרכישת קרקעות חקלאיות, במחיר של 120 אלף שקל עבור כל יחידת שטח של 470 מ"ר.

לטענתם – המקרקעין הוצגו כקרקע חקלאית המצויה בתחומי המושב ואשר ניתן יהיה לשנות את ייעודם למגורים בתוך שנים ספורות, כך ששוויו של הנכס אותו רכשו יעלה עשרות מונים וידביק את המחירים הגבוהים של הקרקעות לבנייה במושב. בנוסף טוענים התובעים כי נמסר להם שהקרקע צפויה להיות בשטח המיועד להרחבת הבנייה במושב, ושהפרויקט נבחן על-ידי משרדי עו"ד ואדריכלים מהמובילים בארץ, שגם ילוו את הפרויקט.

בסופו של דבר התברר כי לא דובים ולא יער. לטענת התובעים כבר בשלב הצגת המצגים וחתימת ההסכמים, היה ידוע לחברה ונציגיה כי "לא זו בלבד שאין כל סיבה פוזיטיבית להניח שהמקרקעין ישנו את ייעודן למגורים, אלא שבהתאם למצב התכנוני שחל עליהם. היה ברור כי המקרקעין מצויים מחוץ למתחם שהוקצה בתוכנית המתאר המחוזית לפיתוח העתידי של המושב, כאשר התכנון לגביהם הוא אזור המיועד לשימור לדורות הבאים כאזור בעל אופי כפרי פתוח שבו קיימת מניעה לאשר תוכניות לשינוי ייעוד למגורים. בשלב זה הפנימו התובעים כי נפלו כפי הנראה קורבן להונאה חמורה ושיטתית".

מדריכים קשורים:

דירה להשקעה – איך עושים את זה נכון?

כתבות חשובות בנושא:

– אורן קובי, הבעלים של חברת אדמה שקרסה (שעסקה בשיווק קרקעות ) מחזיק ב-6 דירות בשווי של 40 מיליון שקל, ושווי אחרי משכנתאות של מעל 20 מיליון שקל. הוא משך על פי דברי עורכי הדין ורואי החשבון מעל 20 מיליון שקל בשנים האחרונות , והותיר נושים רבים בלי כלום – איך זה ייתכן? איך זה שבעל חברה מזרים כספים שלקח מלקוחות (והיו בכלל אמורים להיות בחשבונות נאמנות ) לכיסו האישי – משיכות, שכר אולי דיבידנדים, ואף אחד לא מחייב אותו (עדיין להחזיר את הכסף) – הרחבה בגלובס

האם הכסף של רוכשי הדירות מוגן? כמה מקדמות מלקוחות קיבלה אפריקה מגורים? ובכמה הסתכמו המכירות שלה ברבעון

המשתתפים בקבוצות הרכישה של ענבל אור ואדמה לא מאמינים שזה קורה להם – בסה"כ הם רצו להשיג דירה בהנחה על מחיר השוק, אלא שהכסף נעלם מהקופה, ועכשיו מנסים להשיב את מה שנשאר. האם גם רוכשי דירות מקבלנים עלולים להימצא במצב דומה? אז אולי אין דבר כזה בטוח, ובכל זאת, בהמשך למקרה חפציבה, הרוכשים מקבלים כיום ערבות מכר (או רישום הערת אזהרה) וקיים פיקוח משמעותי על הכספים בחשבונות הבנק. זה עובד כך – הכספים שמשולמים בשלב הראשון (המקדמות מהלקוחות) מנותבים אל חשבונות ייעודים – כל פרויקט והחשבון שלו, וכך כל הפקדה של כספים (בהתאם להסכם) היא לחשבון הבנק הייעודי. מצד אחד החשבון מתמלא בכספים של רכושי הדירות, ומהצד השני, הקבלנים מושכים (באישור הבנק) לצורך מימון ההוצאות בפרויקט הספציפי.

בקבוצות רכישה הפיקוח על חשבון הנאמנות, והשימוש בכספים שהיו בחשבונות אלו, היו עקב אכילס, סוג של (לכאורה) פרצה קוראת לגנב. אך נראה שרוכשי דירה מקבלנים לא יתקלו בתקלה כזו, אצלם כאמור יש חשבון ייעודי שאותו מלווה הבנק.

וההפרדה הזו בין כספי החברה ובין כספי רוכשי הדירות מתורגמת גם לדוחות הכספיים – יש סעיף של הכספים בבנק שייכים לחברה באופן מוחלט והיא שולטת בהם (ויכולה לעשות בהם מה שהיא רוצה – דיבידנדים, משכורות ועוד) ויש סעיף מאזני של הכספים שנמצאים בחשבונות של רוכשי הדירות, כספים אלו לא ניתנים לשימוש אלא אך ורק לצורך הפרויקט הייעודי.

רוכשי הדירות של אפריקה מגורים, מחברות הבנייה הבולטות, העבירו לה סכום עתק של 1.1 מיליארד שקל – כך עולה מהדוחות הכספיים לרבעון הראשון של השנה. הכספים האלו בשלב הראשון נמצאים בחשבונות הייעודיים. כלומר, מצד אחד יש לאפריקה מגורים התחייבות מאזנית בסך של 1.1 מיליארד שקל, ומצד שני יש לה מזומנים שנכנסו לחשבונות הבנק הייעודיים. החשבונאות כאמור צובעת את החשבונות האלו ומגדירה אותם בנפרד מהמזומנים השוטפים של החברה, תחת סעיף – "מזומנים ונכסים פיננסים אחרים מוגבלים בשימוש בחשבונות הליווי". בסעיף הזה שוכבים הכספים של הלקוחות והבנק "מלווה" אותם, משמע מאשר את הוצאת מהחשבון (ורק לצרכי הפרויקט).

בסעיף הזה נמצאים נכון לסוף הרבעון הראשון 313 מיליון שקל – עמוק מתחת ל-1.1 מיליארד שקל של המקדמות? אז איפה הכסף? לאן נעלמו כ-800 מיליון שקל? תחת סעיף – "מלאי בניינים למכירה". הרי הכסף שהחברה מקבלת משמש אותה (לצד כספים שלה עצמה – ממקורותיה ומהון זר) להקמת הפרויקטים הייעודיים, כך שבשוטף ברגע שיש לה הוצאות על פרויקט מסוים היא משלמת מהחשבון הייעודי (ובאישור הבנק), וכך בעצם היתרה בחשבון הולכת ופוחתת (כשמנגד יש באופן שוטף הזרמות כספים של לקוחות שמשלמים מקדמות ובהתאם לאבני הדרך).

לצד המזומנים המוגבלים בשימוש, יש כאמור את המזומנים של החברה – לאפריקה מגורים יש 122 מיליון שקל במזומן ובסכום הזה היא חופשיה לעשות מה שהיא רוצה. כמו כן, לחברה יש נכסים נזילים נוספים – 175 מיליון שקל של נכסים פיננסים/ ניירות ערך סחירים.

הסעיף המשמעותי ביותר בצד הנכסים של החברה הוא מלאי הבניינים למכירה. הסעיף הזה מורכב מהעלויות השוטפות בגין כל הפרוייקטים של החברה והוא ממומן על ידי כספי הלקוחות וכספי החברה עצמה. המלאי השוטף מסתכם, נכון לסוף הרבעון במעל 1.5 מיליארד שקל, והמלאי הלא שוטף (מלאי קרקעות) מסתכם בכ-1 מיליארד שקל. הנכסים האלו הם בעצם מקור ההכנסות והרווח העתידי של החברה, וכאשר היא תמכור את הדירות היא תוכל להכיר בהכנסות וברווח, וכאן יש חשבונאות "כפולה".

חברות הבנייה עד לאחרונה דיווחו באופן גורף בהתאם לתקינה החשבונאית על ההכנסות שלהן ממכירת דירות רק בשלב המסירה. עד שלב זה, הן לא יכלו להכיר בהכנסות גם לא באופן חלקי. המשמעות היא סוג של דחיית הכנסות, כי בפועל לוקח שנים להרים פרויקט בנייה, ובדוחות הוא מתבטא רק בסוף הדרך, שהלקוח מקבל את המפתחות. זה עייות גדול של הדוחות שבעצם לא מספרים את הסיפור של תקופת הדיווח אלא של תקופה קודמת – חברה שמדווחת על הכנסות (בדוח הכספי) ברבעון מסויים מדווחת בפועל על מסירה של דירות, כשהמכירה של הדירות האלו היתה לפני שנים. במילים אחורת, מדובר על דוחות שמבטאים מכירות של תקופות קודמות, ועל רקע זה, הדוחות איבדו מחשיבותם, ולמעשה, דוחות הדירקטוריון היו בעלי חשיבות גדולה יותר (עם מידע על המכירות בשטח בתקופת הדיווח)

העיוות הזה נפתר לאחרונה כשאושר תקן חשבונאי שמאפשר הכרה בהכנסות בהתאם להתקדמות העבודה, התקן עדיין לא מאומץ כאן, אבל קבוצת חג'ג' כבר ביקשה אימוץ מוקדם וקיבלה אישור לכך מרשות ניירות ערך, וחברות נוספות אמורות ליישם את האימוץ המוקדם. אלא שמעבר לכך שמדובר בתקן ליברלי, הרי שאבדה יכולת ההשוואה בין החברות וייווצרו שתי קבוצות של חברות בנייה/ קבלנים – אחת של חברות שאימצו את התקן באופן מוקדם ושנייה של חברות שלא אימצו את התקן. אפריקה מגורים עדיין לא אימצה את התקן.

אפריקה מגורים מדווחת בדוח הכספי על הכנסות בסך של 228 מיליון שקל, ורווח של כ-20 מיליון שקל, לעומת הכנסות של 100 מיליון שקל ורווח של 12 מיליון שקל בתקופה המקבילה אשתקד, אבל למספרים האלו אין משמעות, אלה המספרים של מכירות שנעשו לפני כמה שנים ועכשיו מתגלגלים לדוחות פשוט כי רק עכשיו הדירות נמסרו ללקוחות. מה שחשוב יותר כאמור הוא דוח הדירקטוריון ובו יש את המידע הבא – "לחברה סה"כ בביצוע ובשיווק טרם ביצוע 1,919 יחידות דיור מתוכן נמכרו 1,038 יחידות דיור בהיקף כספי של 1.75 מיליארד שקל. את הסכום הזה לא תראו בדוח רווח והפסד של החברה, אבל הוא מרמז מה יקרה אם החברה תבחר לעשות גם אימוץ מוקדם ולהכיר בהכנסות על פי קצב התקדמות העבודה.

הראל קרנות נאמנות מעלים את דמי הניהול בשתי קרנות מחקות ומאריכים את דמי ניהול אפס על 11 קרנות אחרות.

דמי הניהול בקרנות – הראל (2A) מחקה עד 3 שנים 25/75 (מספר קרן: 5121801) והראל פיא (00) מחקה תל בונד שקלי (מספר קרן: 5117288), יעלו ב-1 באוקטובר 2016 ל-0.15% (מדמי ניהול אפס).

ב-11 הקרנות הבאות דמי הניהול ישארו אפס לפחות עד סוף השנה – הראל פיא (00) מחקה תל בונד צמודות יתר (מספר קרן: 5114939); הראל פיא (00) מחקה מדדיות 2-5 שנים ממשלתיות (מספר קרן: 5117247); הראל פיא (00) מחקה תל בונד תשואות (מספר קרן: 5117254); הראל פיא (00) מחקה שקלי ריבית קבועה 2-5 שנים ממשלתיות (מספר קרן: 5117262); הראל (00) מחקה תל בונד 60 (מספר קרן: 5121835); הראל (00) מחקה תל בונד 40 (מספר קרן: 5121827); הראל (00) מחקה ממשלתי מח"מ סינתטי 2-5 שנים (מספר קרן: 5121819); הראל (00) מחקה תל בונד צמודות בנקים (מספר קרן: 5122544); הראל (40) מחקה ת"א 100 (מספר קרן: 5122510);הראל (00) מחקה תל בונד – ריבית משתנה (מספר קרן: 5122551) והראל (00) מחקה תל בונד – תשואות שקלי (מספר קרן: 5118682).

דמי הניהול על הקרנות המחקות נמוכים מאוחד ואפילו אפסיים, כאשר מגדל המובילה את התעשייה, והראל ואקסלנס שחזקות בתחום מתחרות בינהן דרך דמי הניהול. עם זאת, לאחרונה הועלו דמי ניהול בקרנות מחקות מובילות, ונראה שלאט ובהדרגה יועלו דמי הניהול.

קרנות מחקות הן בעצם מכשירים עוקבי מדדים בדומה לתעודות הסל. כאן, תוכלו לקרוא את המדריך המלא על קרנות מחקות, וכאן את המדריך על תעודות הסל.

בהמשך לכתבה על קרן ברק ממונפת, מוסר מנהל הקרן פרטים על התשואה החריגה שנרשמה בסוף מרץ. "לאחר השלמת הבדיקה בעניין זה הנה הממצאים – הקרן החלה להציע יחידותיה לציבור ביום 7/03/2016 ותיק ההשקעות שלה מנוהל על ידי מנהל השקעות חיצוני, ברק בית השקעות (אינווסט) .

"בתחילת יום 29/03/2016 שווי נכסי הקרן עמד על 3,000 שקל.. במהלכו של היום, חלו יצירות בקרן של 40,000 ע.נ. בסך השווה ל- 40,000 שקללערך (להלן: "עודף היצירות"). בקרן נרכש בסמוך לשעה 23:00 בעודף היצירות חוזה עתידי על נכס הבסיס של מדד S&P 500 VIX INDEX ER. השעה בה בוצעה העסקה נובעת מכך שלא ניתן כלל להעביר הוראות בחוזים עתידיים שנכס הבסיס שלהם מדד ה- VIX באמצעות מערכת המסחר ואין אפשרות להעביר הוראות כאמור אף דרך חדר המסחר שמסיים את פעילותו ב- 23:00.

"לאחר מועד ביצוע הפעולות בחוזים העתידיים (לקראת השעה 23:00), ועד לסיום המסחר (23:15), חלה ירידה בשווי החוזה העתידי, כך ששוויו של החוזה העתידי האמור היה נמוך בסוף היום משוויו במועד הרכישה. כתוצאה מן האמור ירד שווי הנכסים ביום 29/03/2016 בכ-669 שקל וחלה ירידה בתשואה של כ-23%. לציין שהירידה בתשואה בחלקה נובעת גם מכך ששווי נכסי הקרן ביום רכישה עמד על שווי נמוך מאוד (כאמור, כ-3,000 שקל בלבד).

"בשל העובדה שהירידה כאמור נגרמה בנסיבות שאינן ברות השבה בהתאם להסדרה הקיימת לא נתאפשר למנהל הקרן להשיב לקרן את הסך של 669 שקל כאמור".

וזה בדיוק מסביר את הבעייתיות הגדולה של הקרנות החדשות שיכולות לאבד תשואה או לייצר תשואה פנומנלית בגלל היקפם הכספי הנמוך, ואז הן יכולות בהמשך להשתחל במקומות גבוהים לדירוגים למרות שהתשואה נעשתה על כסף קטן.

עדכון – פימי רוכשת את השליטה במנועי בית שמש (במחיר נמוך ממחיר השוק)

מנועי בית שמש הרוויחה ברבעון הראשון של 2016 כ-2.6 מיליון דולר על הכנסות של 19.5 מיליון דולר, לעומת רווח של 1.9 מיליון דולר על הכנסות של 18.3 מיליון דולר ברבעון המקביל ב-2015. בשנת 2015 כולה הרוויחה החברה המתמחה בייצור חלקי מנועי סילון ובשיפוצם, כ-7.8 מיליון דולר על הכנסות של 77.2 מיליון דולר.

מנהלי החברה מעדכנים כי היקף ההזמנות של החברה מסתכם ב-206 מיליון דולר – "סך ההזמנות הצפויות של החברה מורכב מהזמנות ספציפיות אשר התקבלו מלקוחותיה", מעדכנת ההנהלה ומוסיפה – "אין ביטחון שההזמנות האלה תהיינה במלוא היקפם כמותי הצפוי. הלקוח רשאי לבטל גם הזמנת עבודה ספציפית בשל הפרות או אירועים שונים. אולם עליו בדרך כלל לפצות את החברה אם זו כבר החלה בעבודה".

מתוך הזמנות צפויות של 206 מיליון דולר כ-56 מיליון דולר הן לתקופה של אפריל עד דצמבר 2016, וזה לכאורה מבטיח את קצב הפעילות הנוכחי, כשבנוסף להכנסות מהצבר לחברה יש הכנסות שוטפות מהזמנות שוטפות.

מנועי בית שמש נסחרת בשווי של 80 מיליון דולר (312 מיליון שקל) מכפיל רווח של כ-8 על קצב הרווחים הנוכחיים. לכאורה מכפיל נוח, אבל צריך לזכור שפעילות ייצור ושיפוץ מנועי סילון היא פעילות סייקלית/ מחזורית ואחרי הגאות עלולה להגיע ירידה בהיקף הפעילות.

בנק מזרחי טפחות ממשיך לשלוט בשוק המשכנתאות. מנתוני הרבעון הראשון עולה כי היקף המשכנתאות הכולל (לרבות משכנתאות לכל מטרה) הסתכם ב-7.14 מיליארד שקל, ומספר הלווים הגיע ל-13,680 – מדובר על עלייה של כ-7.6% בהיקף הכספי אך ירידה של 3.3% במספר הלווים. הנתונים האלו מציבים את מזרחי טפחות בודד בצמרת עם נתח שוק של כ-40% בשוק המשכנתאות.

מתוך המשכנתאות שנלקחו, כ-804 מיליון שקל הן משכנתאות למחזור, לעומת כ-1.2 מיליארד שקל בשנה שעברה. עדיין רבים ממחזרים, אך נראה שגל המחזורים של השנים האחרונות לא יחזור – אולי זה בגלל שחלק גדול ממשלמי הריבית הגבוהה כבר מחזר את המשכנתא, אולי בגלל שככל שעוברות השנים, הרווח הפוטנציאלי ממחזור קטן, ואולי פשוט חוסר מודעות של חלק מהאנשים. במקרים רבים יש עדיין רווח משמעותי ללקוח במחזור משכנתא , והבנקים הם אלו שמונעים מהלקוחות למחזר – אל תאמינו להם, מקרה מהשטח – במזרחי טפחות אמרו שלא כדאי למחזר , ובבנק אגוד המחזור הסב רווח של 40 אלף שקל לפחות בפריסה טובה יותר.

ובחזרה לנתוני מזרחי טפחות ברבעון הראשון. הבנק מפרט את שיעור המימון של המשכנתאות – "אחד הפרמטרים המרכזיים המשמשים את הבנק למזעור הסיכון בתיק האשראי לדיור הינו שיעור המימון (היחס שבין סכום ההלוואה לבין שווי הנכס המשמש כביטחון).שיעור המימון הממוצע של תיק המשכנתאות של הבנק ליום 31 במרץ 2016 עומד על 55%, בדומה שיעור המימון בסוף 2015, ולעומת 55.8% בסוף שנת 2014. מתוך היקפו הכולל של תיק האשראי של הבנק, בסך 109.2 מיליארד שקלים חדשים, כ-94% ניתן בשיעור מימון מקורי נמוך מ-75% ,המבטיח את ההלוואה גם במקרה קיצון של ירידה של 25% בשווי הנכס המשמש לביטחון. שיעור המימון בדיווח זה הינו שיעור המימון ההיסטורי שחושב במועד אישור ההלוואה, והוא אינו מביא בחשבון פירעונות שוטפים, המקטינים את יתרת ההלוואה, ושינויים בשווי הנכסים המשמשים כבטחון. העלייה המשמעותית במחירי הדיור החל מסוף שנת 2008 ,ומנגד צמצום יתרות ההלוואות בגין הפירעונות השוטפים, מביאים לירידה בשיעור המימון האמיתי, העדכני להיום, של הלוואות שניתנו עד שנת 2008 ,כך שרובן ככולן נמצאות בשיעור נמוך מ-75% כיום. היקף ההלוואות שניתנו בשיעור מימון גבוה מ-75% בשנתיים האחרונות, מגיע לכ-0.2 מיליארד שקל, המהווים כ-0.2% בלבד מתיק ההלוואות לדיור".

שיעור המימון בהלוואה לדיור משמש מדד למידת הביטחון של ההלוואה, ללא קשר למאפייני הלווה עצמו. לכן, בנוסף על כך, בעת אישור משכנתא, מחייב הבנק את הלווה להציג יכולת לעמוד בפירעונות השוטפים של ההלוואה כסדרם, בעיקר באמצעות חישוב שיעור ההחזר החודשי מתוך ההכנסה הקבועה של הלווה. שיעור ההחזר הממוצע בתיק האשראי לדיור של הבנק הוא 28%. 79.1% מתוך תיק המשכנתאות של הבנק ניתן ללווים ששיעור ההחזר שלהם נמוך מ-35% (שיעור ההחזר הממוצע ללווים אלה: כ-23.6%). כ-16.7% מתיק המשכנתאות ניתן ללווים בעלי שיעור החזר של 35% עד 50% (שיעור ההחזר הממוצע ללווים אלה: כ-40.2%). כ-3.8% מתוך המשכנתאות ניתן ללווים בעלי שיעור החזר של 50% עד 80% (שיעור ההחזר הממוצע ללווים אלה: 59.8% ) וכ-0.4% בלבד ניתנו ללווים בעלי שיעור החזר גבוה מ-80% (שיעור ההחזר הממוצע ללווים אלה: 92.4%).

ההלוואות ששיעור ההחזר בהן גבוה, הינן הלוואות הניתנות ללווים בעלי היקף גדול של רכוש נוסף, ואשר יכולת ההחזר שלהם אינה מבוססת בהכרח על הכנסה שוטפת, ללווים בעלי הכנסה גבוהה מאד שלגביה שיעור ההחזר משמעותי פחות, או בהתקיים חיזוקים נוספים להלוואה, מעבר לנכס הממושכן וליכולת ההחזר של הלווה עצמו, כגון ערבים בעלי איתנות פיננסית".

חילן מספקת את הסחורה. החברה העוסקת במתן שירותי שכר ומשאבי אנוש לצד פתרונות כוללים בתחום המחשוב (בעקבות רכישת פעילות נס לפני כשנתיים) דיווחה על רווח של כ-23.3 מיליון שקל ברבעון הראשון של השנה לעומת רווח של 17.7 מיליון שקל ברבעון המקביל אשתקד. ההכנסות ברבעון עלו ב-5.5% למעל 300 מיליון שקל כשהגידול בפעילות היה כמעט לאורך כל תחומי הפעילות, ובמיוחד במגזר שיווק מוצרי תוכנה ובתחום שירותי השכר.

הרווח הגולמי הסתכם ברבעון ב-67.9 מיליון שקל (22.6% מההכנסות) לעומת 59.8 מיליון שקל ברבעון המקביל אשתקד (21% מההכנסות), והרווח התפעולי זינק ב-31% ל-33 מיליון שקל.

קצב הרווחים בשורה התחתונה מתקרב ל-100 מיליון שקל, ומדובר במכפיל רווח של כ-12 (שווי החברה – כ-1.2 מיליארד שקל; מניית החברה עולה בעקבות הדוחות ב-1.6%). החברה המובילה בתחום מטריקס נסחרת בכ-1.7 מיליארד שקל על רווחים (מתואמים, אחרי נטרול עודף פחת והפחתות) של כ-120 מיליון שקל – מכפיל רווח של כ-13-14.

בחלוקה למגזרים, בולט תחום הפתרונות העסקיים והפרויקטים עם הכנסות של 166.9 מיליון שקל – עלייה של 4.9% ביחס לרבעון המקביל. הגידול בפעילות נובע פשוט מהעובדה הפשוטה שברבעון הנוכחי היו יותר ימי עבודה מאשר ברבעון המקביל אשתקד (יומיים יותר).

בתחום שירותי שכר, נוכחות ומשאבי אנוש גדלה הפעילות ב-8.6% ל-58.9 מיליון שקל. הנהלת החברה מסבירה כי החל מתחילת השנה מעמידה החברה ללקוחותיה שירותי תפעול פנסיוני – " הגידול בהכנסות הרבעון מקורו בהצטרפות לקוחות לשירותי התפעול הפנסיוני, הצטרפות לקוחות חדשים למערכות החברה החל מינואר, 2016 וכן הרחבה של שירותי הערך של החברה למספר לקוחות ביחס לתקופה המקבילה אשתקד. ברבעון הראשון של שנת 2016 מהוות הכנסות המגזר כ-20% מסך ההכנסות על בסיס מאוחד".

הכנסות החברה בתחום שיווק מוצרי תוכנה זינקו ב-58.7% ל-36.4 מיליון שקל, כשהנהלת החברה מסבירה שהורחבו פתרונות התוכנה והמוצרים של הגופים שהיא מייצגת לצד המשך גידול אורגני.

מנגד, בתחום תשתיות מחשוב חלה ירידה משמעותית של 13% ביחס לשנה שעברה ל-39.4 מיליון שקל. כאן, הנהלת החברה לא מסבירה, וזה קצת אבסורד, דווקא במקום שהכי צריך הסבר (במקום שיש לכאורה בעיה) החברה נמנעת מלספק תשובה.

הרווח הנקי של קופיקס ברבעון הראשון של 2016 הסתכם ב-1 מיליון שקל, אבל בעוד בתחום בתי הקפה הסתכם הרווח ב-2 מיליון שקל, הרי שפעילות המרכולים הסבה הפסד של 1 מיליון שקל.

לקופיקס של אבי כץ יש 118 סניפים פעילים (המופעלים על ידי יזמים) כאשר 8 סניפים של הרשת נמצאים בהקמה וסה"כ מדובר על 126 סניפים. הכנסות רשת הקפה כולל דמי ניהול מהזכיינים הסתכמו ב-31.7 מיליון שקל, לעומת 24.8 מיליון שקל ברבעון הקודם, אז היו 65 סניפים של הרשת. לכאורה אין התאמה בין מס' הסניפים לבין ההכנסות – הרשת כמעט הוכפלה במס' הסניפים ומנגד ההכנסות עלו ב-28%, אבל זה נובע בעיקר מכך שבתוך ההכנסות ברבעון הראשון של 2015 יש הכנסות ממכירת זכיינויות בסך 8 מיליון שקל, בעוד שברבעון הראשון השנה ההכנסות ממכירת זכיינויות הסתכמו ב-1.5 מיליון שקל בלבד.

קופיקס וחשוב להבין זאת היא לא מפעילת הסניפים עצמם, והכנסותיה נובעות בעיקר מהמכירות כרשת לכל הסניפים שמנוהלים על ידי הזכיינים וכן מדמי ניהול שנגבים באופן שוטף. אם מנטרלים את מכירת הזכייניות שנמצאות בירידה וזה בפני עצמו סימן לדאגה, הרי שההכנסות ברבעון קודם בתחום הקפה הסתכמו ב-16.8 מיליון שקל, ואילו ברבעון הנוכחי ב-30 מיליון שקל, וזה כבר מתואם עם הגידול בסניפים, ועדיין עולה השאלה האם זיכיון של קופיקס הוא עסק רווחי? האם הרשת שמוכרת מוצרים ב-5 שקלים מאפשר גם לספק המוצרים (קופיקס עצמה) להרוויח וגם לזכיינים עצמם?

לדעתנו, יש מקומות שכן (ואפילו הרבה – תלוי כמובן בתעבורה), אבל בממוצע זה לא "גליק" גדול. הערכה הזו נסמכת על הנחות והערכות, אבל תשפטו בעצמכם – מכירות של קופיקס ב-30 מיליון שקל (כולל דמי ניהול) ברבעון ל-118 סניפים זה 250 אלף שקל לסניף, ובחודש זה 83 אלף שקל – כמה רווח גולמי מרוויח הזכיין כשהוא מוכר את המוצרים ב-5 שקלים? גם אם נגזים ונגדיר 50%, הרי שהרווח הגולמי הממוצע הוא 83 אלף שקל (166 אלף שקל הכנסות בניכוי עלות מכר של 83 אלף שקל). לסניף יש הוצאות בגין שכר דירה, חשמל, ארנונה, ועובדים כעט מסביב לשעון – אם בממוצע היזם מרוויח 15-20 אלף שקל לעבודה של 16 שעות ביממה הוא כנראה מרוצה, ואנחנו מדברים על ממוצע ועוד היינו לארג'ים, תחושת הבטן שלנו שהממוצע נמוך יותר.

ובחזרה לדוחות של קופיקס. סה"כ ההכנסות ברבעון הסתכמו ב-52.2 מיליון שקל, 31.7 מיליון שקל כאמור מפעילות תחום הקפה, והיתר – 20.6 מיליון שקל מפעילות המרכולים שבה שותפה קופיקס (50%). בתקופה המקבילה בשנה קודמת לא היתה לחברה פעילות בתחום המרכולים.

במהלך פברואר חתמה קופיקס על הסכם להכנסת שותף לרשת המרכולים, כשבמקביל מתפתחת הרשת בקצב מואץ – בסוף הרבעון היו 14 חנויות ברשת, ונכון לאמצע מאי יש 16 סניפים פעילים ועוד 11 סניפים בתהליך. המשקיע ברשת המרכולים העביר לסופר קופיקס תמורת 50% מהמניות 20 מיליון שקל, והעמיד הלוואת בעלים על פי ההסכם ההשקעה בסך של 15 מיליון שקל.

שוויה של קופיקס בבורסה – 150 מיליון שקל, והונה העצמי 25 מיליון שקל.

אפריקה – מתווה להסדר חוב שני; מה יקרה לאג"ח?

[בהמשך – (באמצע העמוד בהדגשה) עדכונים שוטפים על ההסדר הנוכחי באפריקה]

[ בהמשך – השינוי במתווה ההסדר – לבייב קונה את השליטה באפי פיתוח]

אפריקה שוב בדרך להסדר חוב. אחרי שב-2010 השלימה החברה הסדר חוב ענק עם הגופים המוסדיים (מחזיקי אגרות החוב) חוזרת אפריקה לשולחן הדיונים – בפעם הקודמת היה זה המשבר הפיננסי הגלובלי שפגע בנכסיה, הפעם זו רוסיה. הטריגר היה דרישה של בנק רוסי לתשלום של 611 מיליון דולר (בגין שני פרויקטים משועבדים שאיבדו את רוב ערכם). הבנק מוכן לקבל שעבוד על נכסים נוספים שרשומים בשווי של 877 מיליון דולר בספרים, אבל המשמעות של המהלך היא – סיכון נכסים נוספים (שיצטרפו לשעבוד), על הדרך מחיקת ענק של 266 מיליון דולר (מה לעשות, הנכסים לא שווים את השווי בספרים), ועל רקע המצוקה ברוסיה ואיבוד הערך שם – חוסר יכולת להחזיר את אגרות החוב (הקרן והרייבת השוטפת) ולכן – הסדר חוב נוסף עם מחזיקי החוב.

רוסיה מפילה את אפריקה

נתחיל במשבר ברוסיה – "בהמשך לפרסום הדוחות הכספיים של חברת הבת אפי פיתוח, הפועלת ברוסיה, מודיעה החברה, כי בישיבת דירקטוריון החברה דן הדירקטוריון בהתפתחויות האחרונות שחלו בקשר עם אפי פיתוח, שהינה חברה בת מהותית של החברה, ובתוכנית האסטרטגית של החברה", מודיעים מנהלי החברה לבורסה, ומוסיפים – "בתקופה האחרונה, כפועל יוצא מהתפרצותו והתמשכותו של קונפליקט מדיני – פוליטי בין רוסיה לבין אוקראינה, שגרר את הטלתן של סנקציות כלכליות ומסחריות על רוסיה על ידי הקהילה הבינלאומית וצעדי נגד שננקטו על ידי השלטון הרוסי, לצד ירידה דרמטית במחירי הנפט בעולם ופיחות חריף בשער החליפין של הרובל הרוסי לעומת הדולר ארה"ב, נקלע המשק הרוסי למשבר עמוק, אשר גם לתאריך הדוח לא ניתן לעמוד בבירור על קיומן של אינדיקציות לסיומו בטווח הקצר ואף מעבר לכך. השלכותיו של משבר כלכלי נרחב זה, לא פסחו על חברת הבת המהותית של החברה, אפי פיתוח, שמרכזת את נכסיה ופעילותה של קבוצת החברה בתחום הנדל"ן ברוסיה, כאשר לצד שחיקה מתמשכת בהכנסותיה ורווחיה, רשמה אפי פיתוח במהלך החודשים האחרונים הפחתות בהיקף מצטבר של מאות מיליוני דולר ארה"ב בשווי נכסי הנדל"ן להשקעה שלה.

"על רקע האמור לעיל, התקבלו בידי אפי פיתוח הודעות מבנק רוסי, המופנות לשתי חברות בת של אפי פיתוח בקשר עם הלוואות שהעמיד ללוות בפרויקט אפימול ובפרויקט אוזרקובסקיה III ,שיתרתן ליום 31 במרץ 2016 – 611 מיליון דולר. על פי הודעות הבנק הרוסי, הוא הגיע למסקנה שחלה הרעה מהותית, לדעת הבנק הרוסי, במצבן הפיננסי של הלוות, וכי קיימות נסיבות נוספות המעידות על כך שהתחייבויותיהן של הלוות על פי הסכמי המימון לא יסולקו במועדיהן. לאור זאת, הבנק הרוסי הציע לנקוט בפעולות שמטרתן להסיר את ההשלכות השליליות האפשריות מהנסיבות האמורות בתוך יומיים, שאם לא כן, הבנק הרוסי יממש את זכויותיו על פי הסכמי המימון לדרוש פירעון מוקדם של ההלוואות. יצויין, כי שתי ההלוואות מובטחות בשעבודים שנוצרו לטובת הבנק הרוסי על אפימול ועל אוזרקובסקיה III וכן בשעבודים על מניות הלוות, בהתאמה, וכי אפי פיתוח ערבה לפירעונה של הלוואת אוזרקובסקיה III".

"אפימול, שיתרתה ליום 31 במרץ 2016 הסתכמה ב-420 מיליון דולר,, סווגה בדוחותיה הכספיים של אפי כהתחייבות שוטפת, וזאת, בנוסף להלוואת אוזרקובסקיה III ,שיתרתה – 191 מיליון דולר שבשל הפרת התניות פיננסיות כבר סווגה כהתחייבות שוטפת במהלך 2015".

מחיקה של 266 מיליון דולר

"בהמשך לאמור לעיל, במסגרת הדיונים והליכי משא ומתן המתנהלים בין הנהלת אפי פיתוח לבין הבנק הרוסי, בוחנים הצדדים אפשרות, לפיה ההלוואות תסולקנה כנגד העברה לידי הבנק של מספר נכסים מהותיים של אפי פיתוח, ששוויים הכולל בספרי אפי פיתוח לסוף הרבעון הראשון הסתכם ב-877 מיליון דולר. יצוין, כי בשים לב להיקפיה של עסקת ההחלפה ומשמעותה, היא תהיה כפופה, בין היתר, לגיבושם של הסכמים מפורטים וקבלתם של אישורים רגולטוריים ואחרים, ככל שנדרשים. במסגרת הדיונים הנ"ל הבנק הרוסי הודיע להנהלת אפי פיתוח, כי הוא מצפה להגיע להסכמה על

תנאיה של עסקת ההחלפה עד לסוף מאי 2016.אם וככל שיוסכם על ביצועה של עסקת ההחלפה, תרשום בגינה אפי פיתוח בדוחותיה הכספיים קיטון בהון בסך של 266 מיליון דולר. נתון זה אינו סופי, שכן הוא אינו מביא בחשבון היבטים שונים אפשריים המושפעים ממבנה עסקת ההחלפה, שטרם סוכם, כגון מיסוי, מס ערך מוסף ויתרות מסים נדחים. לתאריך הדוח, אפי פיתוח בוחנת הצעה זו לאחר שבחנה את היתכנותן של חלופות מימון אחרות, אשר נמצאו בלתי ישימות )בכלל זאת, פנתה אפי פיתוח לבנקים אחרים לקבלת מימון וכן פנתה לחברה לקבלת עמדתה ביחס לאפשרות של הזרמה הונית מהחברה, שנענתה בשלילה בשים לב למצבה הפיננסי של החברה ומקורותיה המוגבלים. להערכת ההנהלה של אפי פיתוח, היא תוכל להשלים את עסקת ההחלפה, מבלי שהדבר ישפיע על הפרויקטים האחרים של אפי פיתוח שבשלבי הקמה – אודינבורג, ופבלצקיה – שלב שני או בשלב תכנון מתקדם – פוצ'טוביה, באופן שהמימון לפיתוחם של הפרויקטים האחרים יתקבל על בסיס התזרימים הצפויים מהם".

לב לבייב יזרים הון? וכמה?

עד כאן, תיארה הנהלת אפריקה את המשבר ברוסיה, את השעבוד של נכסים נוספים ואת המחיקה הענקית שתרשום בדוחותיה, אבל המשבר ברוסיה משליך על החברה כולה. רוסיה היתה אמורה להיות זו שתספק תזרימים כדי לשלם את הקרן והריבית על אגרות החוב של החברה. ואם יש שם משבר, מחיקות ושעבודים, נראה שתזרים משם לא יגיע, ומכאן עד להסדר עם מחזיקי החוב, הדרך קצרה.

ואכן, מנהלי אפריקה, הנשלטת על ידי לב לבייב ומנוהלת על ידי אברהם נובוגרוצקי, מגיעים לעיקר – "מאז כניסתו לתוקף של הסדר החוב בחודש מאי 2010 ,פעלה הנהלת החברה באופן נחוש למימוש נכסים במחירים ראויים לשם הבטחת יכולתה לפרוע את התחייבויותיה הפיננסיות הנרחבות. לשם המחשה, החל מחודש מאי 2010 ועד היום מומשו נכסים בהיקף כולל של 6.7 מיליארד שקל והחברה פרעה התחייבויות בהיקף כולל של 4.8 מיליארד שקל. כמו כן, במהלך התקופה הנ"ל השקיעו בעלי מניות של החברה סכום מצטבר של 1.35 מיליארד שקל, מתוכו, חלקו של בעל השליטה בחברה הסתכם 765 מיליון שקל.

" אפי פיתוח היוותה (ועודנה מהווה) חברה בת מהותית ביותר של החברה. בהינתן זאת, לא ניתן להתעלם מכך, שהתמשכותו של המשבר הכלכלי ברוסיה, מחד גיסא, ותלותה המובהקת של יכולת הפירעון של התחייבויות החברה בהצלחתה לממש נכסים לאורך תקופה ממושכת של שנים לבוא (לרבות ברמת אפי פיתוח), מאידך גיסא, מעצימים את תנאי אי הוודאות בפניהם ניצבת כיום החברה. על אחת כמה וכמה, בשים לב להרעה הפיננסית המשמעותית במצבה של אפי פיתוח על רקע אפשרות העמדתן של ההלוואות בהיקף של כ-611 מיליון דולר ארה"ב לפירעון מיידי והיקלעותה של אפי פיתוח לחדלות פירעון בטווח המיידי, ולחילופין, מסירתם של נכסי ליבה משמעותיים של אפי פיתוח, התפתחויות שמשפיעות לרעה באופן מובהק על סיכויי התממשותן של הערכות באשר ליכולתה של החברה לעמוד בהתחייבויותיה לטווח הארוך.

"לאור כל האמור לעיל, הגיע דירקטוריון החברה לכלל מסקנה, כי לעת הזו קיימת אי בהירות באשר ליכולתה של החברה לעמוד בהתחייבויותיה וכי בראייה שקולה, לשם מתן מענה הולם לסיכונים המתוארים לעיל כמו גם לשינויים נוספים לרעה שעוד עלולים לחול בהמשך, וכפועל יוצא מכך, שיפור סיכוייה של החברה בהתמודדותה עם פירעון התחייבויותיה, מידת האחריות מחייבת לפתוח בהקדם במשא ומתן עם מחזיקי אגרות החוב של החברה, לגיבוש תכנית לארגון מחדש של מצבת התחייבויותיה של החברה כלפי כלל מחזיקי אגרות החוב שלה, אשר תכלול, בין היתר, את חיזוק בסיס ההון של החברה, ובכלל זאת, פנייה לבעל השליטה בחברה להשקעת כספים בחברה בכפוף להשלמתו של הסדר כאמור. דירקטוריון החברה הנחה את הנהלת החברה לפעול לגיבושו של הסדר כאמור בלוח זמנים מואץ ואינטנסיבי, תוך מחויבות לשמירה על הוגנות ויחס בלתי מפלה בין מחזיקי אגרות החוב, בשים לב לתנאיה של כל אחת מסדרות אגרות החוב, הבטוחות הקיימות להבטחתן ושיעור החוב הבלתי מובטח כלפיהן. בהתאם לכך, פונה החברה לנאמנים למחזיקי אגרות החוב בבקשה לכינוס דחוף של אסיפות מחזיקי אגרות החוב לשם מינוי נציגות משותפת לשלושת סדרות אגרות החוב של החברה".

מה יקרה לאגרות החוב?

לאפריקה יש 3 סדרות של אגרות חוב – כו', כז' וכח' והסדרות האלו אמורות לכאורה להיות שוות מבחינת התנאים, כך לפחות אפשר להבין מההודעה של אפריקה , אבל חשוב לדעת שיש אגרות חוב עם בטחונות טובים כו' וכז' לעומת הסדרה כח' עם בטחונות חלשים, וממש לא בטוח שנציגי הסדרות יסכימו לסוג של איחוד בסדרות (האמת – בטוח שהםן לא יסכימו), ואז מה שיקרה שעל החלק המובטח לא יהיה הסדר, כל סדרה תקבל את הביטחונות שלה, ועל מה שנותר יהיה מעין איחוד של הסדרות (בחלק הלא מובטח). אגב, בהסדר הראשון, היה מעיין איחוד בין הסדרות, אם כי אז נתנו פיצוי לאגרות החוב הקרובות. אגרות החוב מסדרה כו' הן בהיקף של 1.5 מיליארד שקל, אגרות החוב מסדרה כ"ז הן בהיקף 1.1 מיליארד שקל ואגרות החוב כ"ח הן בהיקף של כ-600 מיליון שקל – סה"כ החוב למחזיקי אגרות החוב 3.2 מיליארד שקל (מעט יותר). אלא שהחוב הזה כמובן לא יוחזר והמחזיקים באגרות החוב יודעים זאת ולכן החוב כולו נסחר בסדר גודל של 1.6 מיליארד שקל – כמחצית מהחוב – המשמעות היא שאם עכשיו היו מעין מחזיירם/ מוחקים את החוב לפי ערך השוק, אז אפריקה היתה צריכה 1.6 מיליארד שקל ומנגד היתה רושמת רווח של 1.6 מיליארד שקל, ומה שחשוב לעשות בהקשר זה הוא פשוט – לבחון מה רווח של 1.6 מיליארד שקל היה עושה למאזן של החברה (בהינתן שיש לה גם הפסד כאמור לעיל של 266 מיליון דולר בגין מחיקת נכסים ברוסיה).אם מגיעים למספר חיובי (ומגיעים למספר חיובי, מיד הניתוח המספרי) זה אומר שלחברה הון חיובי – הנכסים עולים על ההתחייבויות ולכן לכאורה אין בעיה – מחזיקי החוב יקבלו את מחיר האג"ח, אלא שזה כמובן לא מספר את כל הסיפור. זה נתון קריטי והכרחי, אחרת עדיין אין קיום לחברה ואין הצדקה להסדר החוב, אבל חברות נופלות לא רק בגלל שהן בגירעון בהון העצמי, אלא בגלל שיש להם בעיות תזרימיות – הן יכולות להיות עם הון גבוה, אבל אם הם צריכות לשלם מחר בבוקר ואין להן כסף, הן יכולות ליפול. כלומר, צריך לסדר את החוב כך שהוא יתאים לצרכים של החברה, למקורות ולשימושים שלה.

מעבר לכך – אין כמעט (למעט ההסדר באלביט הדמייה), הסדרי חוב שהם בלי הזרמה של בעל השליטה – הגופים המוסדיים רוצים (ובצדק) לראות שבעל השליטה תומך בחברה. לב לבייב עשה זאת (האמת בסכומים משמעותיים) במשבר הקודם, והשאלה הגדולה כמה הוא יהיה מוכן להזרים עכשיו. בתקשורת מדברים על 250 מיליון שקל, אבל זה כמובן ייסגר במסגרת הסדר החוב. הסכום הזה מצטרף להון של החברה ומגבה את הנכסים ואת הבטחונות של מחזיקי אגרות החוב, כאשר בדרך כלל בהסדרים מה שמתגבש בסדופו של דבר זה אגרות חוב חדשות עם ערך כלכלי גבוה יותר (זה כמון לא מחייב) מאשר רגע לפני ההסדר, אבל כמובן עם תספרות גדולה ביחס לערך המתואם (ערך החוב). זה לא טריוויאלי, זה תלוי מאוד באגרות החוב החדשות שתונפקנה בתמורה לאגרות החוב הישנות – הריבית הנקובה עליהן, ואורך החיים שלהן (המח"מ), וכמו כן, זה תלוי באפריקה החדשה ובמאזן החדש שלה, ולבסוף זה תלוי בסוכריות שיחולקו למחזיקי החוב. בפעם הקודמת חילקו להם מניות בחברות הקבוצה (אפי פיתוח, אפריקה נכסים ואפריקה עצמה).

והנה ניתוח ההון של אפריקה אחרי ההסדר – ההון העצמי של אפריקה (נכון לסוף שנת 2015) מסתכם ב-1.3 מיליארד שקל ואחרי המחירות הוא יהיה כ-300 מיליון שקל. אם מוחקים את החוב לפי ערכו בשוק הרי שנוצר כאמור רווח של 1.6 מיליארד שקל שמביא את ההון העצמי ל-1.9 מיליארד שקל, ואם מוסיפים את ההזרמה של לבייב שנעריך אותה (רק לצורך החישוב ובהתבסס על התקשורת?) ב-250 מיליון שקל, אזי נגיע להון של 2.15 מיליארד שקל, אבל קחו בחשבון שברבעון הראשון יירשם הפסד משמעותי (בלי קשר למחיקה הגדולה) – גם בגלל הפעילות השוטפת, וגם בגלל המימון הכבד, וקחו בחשבון שעדיין יש נכסים שרשומים בערך גבוה, ותראו שגם הסכום הזה מתנדנד, ועדייןגם אחרי "הנחות" ושימוש במרווח ביטחון משמעותי ההון חיובי ומשמעותי. ולכן, סביר שמחזיקי החוב יילחמו על מחיקה קטנה יותר (למשל לא 1.6 מיליארד שקל אלא 1.3 מיליארד שקל) ואז בהתאמה הרווח המימוני כתוצאה מהסדר החוב יסתכם ב-1.3 מיליארד ולא 1.6 מיליארד שקל – וההשלכה על ההון ביחס לדוגמה הראשונה, היא הון קטן ב-300 מיליון שקל – עדיין, ככל הנראה אפשרי, אבל יש כאן הרבה סימני שאלה – כמה לבייב יזרים? האם הסדרות יפעלו כגוף אחד? האם יהיו מחיקות נוספות? מה מצבה של אפריקה תעשיות שגם היא שרפה כמות אדירה של מזומנים, ועוד, אם כי, המצב הזה, יהיה התשתית להסדר החוב.

דרך נוספת (ונכונה יותר) לנתח את החזר החוב ואת התמורה למחזיקים היא דרך שווי האחזקות (שכמובן לא תמיד מתואם עם ההון העצמי של החברה), בדרך זו סוכמים את כל החברות הבנות בהתאם לשוווי השוק שלהן (או שווי כלכלי) ואז משווים אותו לחוב (במקרה של אפריקה רק אגרות חוב), הנה החישוב –

אפריקה – ערך נכסי נקי (לפי שווי השוק)

ודרך נוספת להסתכל על המצב היא דרך שווי כלכלי ולא הון עצמי ובמקרה של אפריקה זה יחסית קל כי רוב האחזקות סחירות – אפריקה מחזיקה באפריקה נכסים (חלקה שווה 840 מיליון שקל) בדניה סיבוס (באופן מלא אחרי שמחקה אותה מהמסחר ב-700 מיליון שקל) שבעצמה מחזיקה באפריה מגורים, וכאן יש בעיה. כמעט כל האנליסטים והמנתחים מתייחסים לדניה סיבוס לפי שווי של 700 מיליון שקל (השווי שבו היתה הצעת רכש לפני כשנתיים), אבל זה לא נכון – דניה סיבוס הלוותה 180 מיליון שקל לאפריקה , האם היא תראה את הכסף? ממש לא בטוח. מעבר לכך, הפעילות של דניה סיבוס בארץ בעייתית ועם רווחיות מאוד נמוכה, משברון קטן שם ואופס נמחקים סכומים גדולים (וזה לא צריך להיות המקרה של דורי בשביל שהמצב שם "יתחרבש"), מעבר לכך יש לה התחייבויות של מאות מיליונים לךהשלמת ביצוע (מעין הפרשות לביצוע) ונראה שהשווי שלה (השווי שבו נמחקה מהמסחר) היה בעיקר בגלל הפרוקיטים בחו"ל שהרווחיות בהם היתה חריגה, ויש סימן שאלה גדול אם היא תוכל לשחזר את הרווחיות הזו. הנכס הגדול שלה – אפריקה מגורים שווה יותר מהסכום שהיא שילמה עליו (בכ-20% – מעין רווח על הניר של 120 מיליון שקל), אבל בהינתן כל המכלול, דניה סיבוס צריכה להיות מוערכת לצורך ההסדר בכמה מאות מיליוניפ פחות – סביב 300-400 מיליון (וזה גם יכול להיות מתחת לזה).

סיכום ביניים 840 מיליון שקל באפריקה נכסים ועוד 350 מיליון בדניה סיבוס. וחוץ מזה – מלונות זה כנראה סדר גודל של 150 מיליון שקל, אפריקה תעשיות 100 מיליון שקל, נכסים נוספים סביב ה-100 מיליון שקל, ואפי פיתוח שעל פי מחיר השוק זה עשוי להניב כ-300 מיליון שקל – קחו את כל המספרים יחדיו תגיעו לכ-1.8-1.85 מיליארד שקל, תוסיפו את ההזרמה של לבייב ותקבלו סביב 2.1 מיליארד שקל. אבל החמרה באפי יכולה להוריד את זה לכיוון 1.8-1.9 וגם בדניה ובאפריקה תעשיות יכולה להיות ירידת מדרגה. הערך הזה – ערך נכסי נקי הוא בעצם העוגה שתיוותר למחזיקי החוב (כשבנוסף הם אולי יקבלו גם מניות באפריקה עצמה), וכל אחד צריך לעשות את החשבון בעצמו – האם ייתכנו הפחתות נופסות בערכים, והאם היחס בין הערך הזה לערך לפני הסדר החוב מניב פרמיה משמעותית – סיכוי אולי יש כאן, אבל גם סיכון.

את הסיכום הזה צריך לבחון גם על פי ההתפתחויות בהמשך – ראו עדכונים, ובמיוחד את רכישת אפי פיתוח על ידי לבייב

עדכונים בקשר להסדר החוב השני:

– טענות כלפי העדפת נושים: מחזיקי אג"ח כ"ח טוענים שימים לפני ההודעה על כוונה להסדר חולקה ריבית למחזיקי אג"ח כ"ו ואג"ח כ"ז, בסכום של 33 מיליון שקל. כן, מחזיקי החוב מתחילים להפגין שרירים במטרה להגיע לתנאי פתיחה טובים יותר – הרחבה בכלכליסט

– מצגת ששיגרה הנהלת אפריקה השקעות למשקיעים ( 22 במאי) – במצגת התייחסות להזרמותצ של בעל השליטה בעבר, והתייחסות עמוקה למצב הנכסים ברוסיה – המצגת תשמש כבסיס להצגת מצב החברה בשיחות עם הגופים המוסדיים – מצגת באתר הבורסה

– מחזיקי אג"ח טועניעם שאין טעם להמשיך עם לב לבייב, על רקע חוסר ההצלחה מאז ההסדר הראשון. אולי זה נכון, אבל מי יזרים 250 מיליון שקל (לבייב על פי התקשורת מוכן לעשות זאת), ובמילים פשוטות – זה לא בהכרח קשור אם לבייב טוב או לא טוב לחברה, הוא לפחות מאמין בה. אחרת, הערך הנכסי הנקי כפי שחושב למעלה יהיה ללא הזרמת הכסים הזו. מנגד, למחזיקי החוב תהיה חברה שהיא סוג של אופציה על הנכסים שלה, וזה יהיה שווה סכום מסויים, אך לא ברור כמה? בקיצור כלכלית, נראה שלביי הוא פתרון, אבל יש כאן עניינים שהם מעבר לכללה פשוטה. מעב רלכך – למרות הכל, צריך לזכור שלבייב עמד וגיבה את החברה בהזרמות גדולות בתקופות הקשות, ושבכל זאת ללבייב יש קשרים ומהלכים ברוסיה. אבל, המתנגדים טוענים בתוקף שאחרי הכישלון אין טעם לתת לו צ'אנס נוסף – הרחבה בדה-מרקר

– מחזיקי אג"ח כ"ח מחזיקים כבטחון נתח משמעותי מאפי פיתוח (מחזיקי אג"ח כ"ו וכ"ז מחזיקים ביטחונות טובים – אפריקה נכסים ואפי פיתוח) – על פי גלובס המחזיקים באפריקה כ"ח מעוניינים להשתלט על חברת אפי פיתוח – זה כנראה בשלב הגישושים, וממש לא בטוח שניתן לדבר על כל המחזיקים כקבוצה אחת, אבל נראה שיש מחזיקים גדולים שזו המטרה שלהם – הרחבה בגלובס

– ההצעה של לבייב – הזרמת 300 מיליון שקל לחברה והמרת 1.5 מיליארד שקל מאגרות החוב למניות (כלומר מחיקה פרקטית של קרוב ל-50%). נציגות אגרות החוב של אפריקה אינה מקבלת את ההצעה. הנציגות מתעקשת על הזרמה גדולה יותר, על מחיקה קטנה יותר (המרת חוב נמוך יות רלמניות) ומאיימת למכור את החברה לכל המרבה במחיר – הרחבה בכלכליסט.

– עדכון חשוב במיוחד : לבייב ירכוש את השליטה באפי פיתוח בתמורה ל-550 מיליון שקל (פרמיה משמעותית על מחיר השוק). כך בעצם מתקבל כסף בקופה שישמש את הסדר החוב, וכך מקטינים סיכון (אפי פיתוח נחשבה לזרוע פעילות מסוכנת על רקע המצב ברוסיה; וכן ככזו שלא תייצר רווחים ומזומנים בטווח הקצר). ע זאת, כך גם מפחיתים את האפסייד, שכן הפעילות ברוסיה דווקא היתה עם פוטנציאל ההשבחה הגדול ביותר. להרחבה בדהמרקר

עדכון מסוף אוגוסט 2016 – בהמשך לפרסומים בכלכיסט שהגופים המוסדיים מעדיפים "לפרק" את אפריקה, כלומר למכור את החברות הבנות וזאת מכיוון שהם צופים לקבל תמורה גבוה יותר מאשר במכירת חברת האחזקות עצמה, מגיבה אפריקה וטוענת שהכל פתוח. ייתכן שמוסדיים מנסים להפעיל לחץ על לב לבייב להגדלת הזרמת הכספים. הנה תגובת החברה הרשמית – "בתגובה לפרסומים בתקשורת בדבר תוכן הדיונים הנערכים עם נציגויות מחזיקי אגרות החוב והנאמנים למחזיקי אגרות החוב, החברה מבהירה, כי במסגרת דיונים אלו נדונות מספר חלופות לקידום הסדר החוב של החברה, ובכלל זאת, פרסום מתווה מוסכם להשקעה בהון החברה (בין אם על ידי בעל השליטה ובין אם על ידי משקיע אחר) בשילוב עם ארגון מחדש של חוב החברה ו/או מתווה למימוש נכסים נוספים של החברה. כן נדונים הסדרים לתקופת הביניים שעד להשלמת הליך הסדר החוב, ובכלל זאת, מינוי משקיף לחברה מטעם מחזיקי אגרות החוב והיקף סמכויותיו. מובהר, כי הדיונים בנושאים המתוארים לעיל עודם מתנהלים וכי פרטיהם טרם סוכמו סופית".

ודגדג לנו להציג לכם ניתוח מפורט של הסדר החוב הראשון – נכון, לא בהכרח שמה שהיה הוא שיהיה, אבל הסדר החוב הראשון באפריקה הוא בית ספר להסדרי חוב – הוא היה ההסדר הגדול ביותר עד כה, הוא היה ההסדר המורכב ביותר – בגלל הכמות הגדולה של סדרות האג"ח והאינטרסים השונים שךל המחזיקים, והוא היה, מסתבר בדיעבד – הסדר שביטא תספורת על המחיר המתואם (ערך האג"ח בספרים), אך הוא סידר למשקיעים מתוחכמים רווח מאוד גבוה – כי רגע אחרי ההסדר החבילה שהתקבלה היתה שווה יותר מהשווי שלפני ההסדר. אז לפניכם ניתוח מפורט (שמוצג אגב, בתוכניות מנהלים ונלמד בחוגי חשבונאות ומנהל עסקים באוניברסיטאות ובמכללות)

בחזרה בזמן – רקע להסדר החוב הראשון

המשבר בשווקים הפיננסים והריאליים שהחל עוד בשנת 2007 והתעצם למפולת אדירה בשנת 2008 פגע בעיקר בשני מגזרים – הנדל"ן והפיננסים. בועת הנדל"ן בארה"ב ובאירופה (בעיקר מזרח אירופה) שהתנפחה במשך שנים, איבדה אוויר במהירות כשברקע חברות ישראליות רבות שפעלו בהשקעות וייזום בנדל"ן ברחבי העולם מאבדות חלק ניכר מהונם.

אותן חברות שניצלו במשך שנים את האשראי הזול והזמין ומינפו את עצמם, בהלוואת מבנקים ואגרות חוב מהציבור הרחב כדי לייצר תשואה מרשימה על ההון, הבינו שהמינוף הוא חרב פיפיות – הוא מייצר תשואה חיובית מרשימה כשהנכסים מניבים תשואה העולה על ריבית האשראי, אבל הוא מייצר תשואה שלילית ענקית כשזה מתהפך – כשהתשואה על הנכסים יורדת מתחת לריבית על האשראי, וזה מה שקרה במשבר – מצד אחד תשואת הנכסים ירדו משמעותית ומצד שני עלויות המימון גדלו.

על רקע המשבר העמוק, חברות נדל"ן רבות ביקשו את חסדי הבנקים ומחזיקי אגרות החוב. התחיל גל של הסדרי אג"ח בין החברות לגופים המוסדיים מחזיקי האג"ח, כשהמקרה של אפריקה- ישראל הוא הבולט מכולם.

אפריקה ביטאה יותר מכולן את ההזדמנויות והאיומים בשווקי הנדל"ן שמעבר לים. אפריקה, שנרכשה ב-1996 מבנק לאומי על יד לב לבייב (האלמוני דאז) לפי שווי של 1 מיליארד שקל, הצליחה לשכלל את נוסחת המינוף ולהגדיל את הונה ושוויה בעשרות רבות של אחוזים מדי שנה – השיא היה במחצית 2007 כשהחברה הגיעה לשווי של 27 מיליארד שקל, שווי שנתמך בהנפקה מוצלחת בלונדון של זרוע הפעילות ברוסיה – אפי פיתוח, ובהערכות אופטימיות של האנליסטים ושל לב לבייב עצמו. אלא שמאז, איבדה מניית החברה גובה – כיום החברה נסחרת ב-1.5 מיליארד שקל (למרות שעל רקע הנפקת זכויות והסדר האג"ח מספר המניות כמעט ושולש).

המקרה של אפריקה שמבטא הצפת ערך ואחר כך השמדת ערך הוא לא נדיר. יש עוד כמה עשרות בודדות של חברות עם תרחיש דומה, אבל לא בסדרי הגודל של אפריקה. הטלטלה באפריקה שהחלה בעסקים והתבטאה בתוצאות הכספיות ובשווקים הפיננסים חריגה בעוצמתה, ולכן גם הסדר החוב שהיה באפריקה הוא חריג בהיקפו (עדיין ההסדר באפריקה הוא הגדול ביותר מבין כל ההסדרים שהיו ומבין כל ההסדרים שעל הפרק, ושצפויים להיסגר בטווח הקרוב/בינוני).

הטלטלות בעסקים מתבטאות היטב בדוחות הכספיים של אפריקה; מחיקות ערך של נדל"ן להשקעה ונדל"ן בהקמה נרשמו במהלך 2008 ו-2009. וזה לאחר שערוכי עתק שנעשו בשנים קודמות; השינויים בשערי החליפין השפיעו למעלה ולמטה על הון של החברה כתוצאה מתרגום האחזקות המאחדות שלה והסדר האג"ח שינה את המאזן מקצה לקצה כשבדרך הוא משפר את ההון ותורם לדוח רווח וההפסד.

המצב לפני ההסדר הקודם – שיערוכים ומחיקות

עד לפני שמונה שנים החברות יישמו את התקינה החשבונאית המקומית. אז, אומצו כללי התקינה החשבונאית הבינלאומית (ה-IFRS ), בהדרגה ובאימוץ מוקדם, ומהר מאוד באופן מלא בדוחות הכספיים של החברות הנסחרות בבורסה

התקינה הבינלאומית גרמה לשינויים גדולים בדוחות. היא במקרים מסוימים הפכה את הדוחות מהקצה אל הקצה. אך כפי שנצפה מראש נראה שהשינויים הדרמטיים ביותר בדוחות מרוכזים בסעיפי הרכוש הקבוע והנדל"ן להשקעה. המטרה של התקינה הבינלאומית היתה להפוך את הדוחות למבוססים על מספרים כלכליים ולכן לרלבנטיים יותר למשקיעים. החברות נדרשו להציג את הנכסים המיועדים להשקעה (נדל"ן להשקעה) על פי השווי ההוגן (שווי כלכלי), אם כי היתה לחברות אפשרות להציג את הנכסים לפי עלות (ולהציג בביאור את השווי ההוגן). אבל, לצד הרלבנטיות, צצה בעיית המהימנות – מי מעריך נכס, איך מעריכים אותו איך מוודאים שהערך בספרים אכן הוגן? השאלות האלו התחדדו על רקע המשבר שפרץ בסוף 2008. אז הסתבר שהשווי ההוגן בספרים הוא לא הוגן בכלל – הערך בספרים של נכסים וקרקעות בעיקר במזרח אירופה לא התקרב לשווי הכלכלי שלהם; אז הפנימו שייתכן והשמאים ומעריכי השווי עלולים להיות מוטים, וגם אם הם לא מוטים הרי שבמהות עבודות האנליזה נשענות על אומדנים תנודתיים וסובייקטיביים, וכתוצאה מכך, ערכי הנדל"ן להשקעה (ובהמשך גם הנדל"ן בהקמה) עלו וירדו בדוחות הכספיים – במאזן בסעיפי הנדל"ן להשקעה וההון עצמי ובדוח רווח והפסד בעליית ערך של נדל"ן להשקעה והקמה או בירידת ערך של נדל"ן להשקעה ובהקמה (בדוח רווח והפסד נזקפים ההפרשים בין השווי ההוגן בכל תקופת חתך).

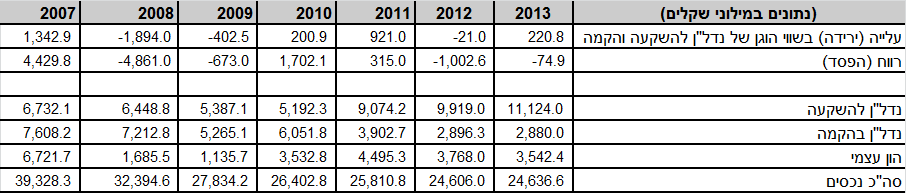

בטבלה המצורפת רוכזו הנתונים הקשורים לנדל"ן להשקעה והקמה באפריקה משנת 2007 – ערך הנכסים בספרים וההשפעה על הדוח רווח והפסד, ומולם נתוני התייחסות מאזניים ותוצאתיים:

הנתונים ממחישים שתי מסקנות עיקריות – השינויים בשווי של הנדל"ן להשקעה והקמה אחראים על חלק ניכר מהשורה התחתונה (לצד שינויים בערך מלאי בניינים ומקרקעין) וקיימת על פני התקופה תנודתיות גדולה בערך הנכסים (נדל"ן להשקעה והקמה). (אם כי, בשנים האחרונות, המתאם בין השינויים בשווי ההוגן לרווח/ הפסד פוחתת).

התנודתיות הזו מתבטאת אפילו בראייה רבעונית כשהשיא היה ב-2009 – אפריקה רשמה בדוחותיה ברבעון הראשון רווח משערוך של הקניון ברוסיה (מוסקו סיטי ששמו שונה מאז לאפי מול) בסכום של 1.1 מיליארד שקל ומיד לאחר מכן מחקה את רוב השערוך –"חברה מאוחדת הפועלת ברוסיה רשמה עלייה לשווי הוגן בסך של כ-1,134 מיליון ששקל ברבעון הראשון, בגין פרויקט "מוסקו סיטי" במוסקבה" נכתב בדוח הדירקטוריון ל-2009, "בעקבות עדכון של הערכת השווי במהלך השנה, נרשמה הפחתה לשווי ההוגן (ההפחתה נובעת בעיקרה מדחייה בלוחות הזמנים להשלמת הפרויקט ומהערכה מחדש של שיעור הרווח היזמי שנלקח בחשבון לצורך חישוב השווי) בסך של כ- 910 מיליון שקל (מתוכה 378 מליון שקל ברבעון הרביעי). בהתאם, העלייה בשווי ההוגן, נטו, בגין הפרויקט הנ"ל בשנה כולה, הסתכמה בכ- 224 מיליון שקל" .

תרגום דוחות הבת – הפסדי עתק (וזה נכון גם לשנים האחרונות)

לאפריקה שורה של חברות בנות מוחזקות בחו"ל כשכל אחת מהן פועלת על פי המטבע המקומי. אפריקה בכל רבעון מתרגמת את הדו"חות של החברות האלו מהמטבע הזר לשקלים, כך שאם באותו רבעון חלה עלייה בשער החליפין של המטבע הזר, בתרגום לשקלים תתקבל תוצאה גבוה יותר שמשמעותה הכלכלית עליית ערך החברה המוחזקת וההיפך – כאשר חלה ירידה בשער החליפין של המטבע הזר, התרגום לשקלים ייתן תוצאה נמוכה יותר, כלומר ירידת ערכה של החברה המוחזקת. העלייה או ירידת הערך הזו לא מתבטאת בדוח רווח והפסד. על פי התקינה הבינלאומית, הפרשי התרגום האלו, הם מחוץ לדו"חות רווח והפסד – הם לא מסווגים כהכנסות או הוצאות מימון אלא מתבטאים ישירות כגידול או קיטון בהון העצמי של החברה, דרך הדו"ח על השינויים בהון העצמי והדו"ח על הרווח הכולל.

הפרשי התרגום הם לא הסעיף היחיד שמשפיע ישירות על ההון העצמי מבלי להשאיר זכר בדוח רווח והפסד (סעיף משמעותי נוסף הוא השינויים בניירות ערך זמינים למכירה), אבל, הוא בהחלט אחד מהסעיפים העיקריים, אצל חברות שפועלות דרך חברות מוחזקות ברחבי העולם, שמסבירים את הפער בין הרווח בשורה התחתונה שבדוח רווח והפסד לבין השינוי בהון העצמי. הפער הזה , מקבל, בתקינה הבינלאומית ביטוי בדוח על הרווח הכולל – דוח שיוצא מהרווח על פי הדוח רווח והפסד ומוסיף / גורע את הגידול בהון / קיטון בהון כתוצאה מסעיפים שמשפיעים ישירות על ההון כשהשורה התחתונה שלו היא הרווח הכולל של החברה, להבדיל מהרווח הנקי. הרווח הכולל, מכיל גם סעיפים שאינם בדוח רווח והפסד, אך הם בעלי השפעה על ההון.

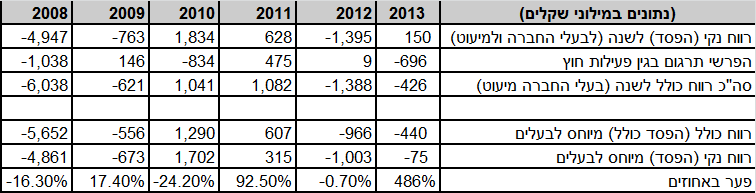

באפריקה שמחזיקה בשורה של חברות ברחבי העולם – ארה"ב, רוסיה, מדינות נוספות ברחבי אירופה ועוד, סעיף הפרשי התרגום מהותי מאוד ומהווה את רוב הפער בין הרווח הנקי לרווח הכולל. כפי שניתן להתרשם בטבלה למטה, ההפרשים האלו אבסולוטית משפיעים לרעה על ההון של החברה. מדובר למעשה בהפסד כלכלי (שנובע מחוזקת השקל בשנים האחרונות ביחס למטבעות הזרים) שלא מופיע כהפסד חשבונאי בארבע השנים האחרונות בסכום מצטבר של 1.2 מיליארד שקל.

מעבר להשפעה האבסולוטית הגדולה, יש כאן השפעה בשיעור ניכר על הרווח לבעלי המניות. ההפסד הנקי המצרפי של בעלי המניות (מדוחות רווח והפסד) נמוך מההפסד הכולל המצרפי המיוחס לבעלים (בדוח על הרווח הכולל) בעשרות אחוזים. מדובר בהפסד גדול וזה הפסד כלכלי / מימוני משמעותי.

החוב גדל, ההון קטן – המינוף עלה

הסדר החוב הראשון כמו גם הסדר החוב השני הם תולדה של מינוף – מינוף זה חרב פיפיות, כשמרוויחים אז מרוויחים בגדול, כשמפסידים אז מפסידים בגדול.

המאזן של אפריקה, במהלך השנים שלפני הסדר החוב, הלך וגדל עד שההון העצמי לא יכל עוד לעמוד בעומס החובות. באוגוסט 2009, שנה אחרי פרוץ המשבר, עם פרסום התוצאות ברבעון השני של 2009, הנהלת החברה יזמה שיחות עם מחזיקי החוב על הסדר חוב.

שוק ההון התייחס וביטא (דרך מחירי האג"ח) אפשרות של הסדר חוב , אך ההודעה בכל זאת הפתיעה, בעיקר בגלל שברבעון הראשון רשמה החברה רווחי שערוך גבוהים ונראה היה שעסקיה איכשהו מתייצבים. התגובה של השוק לדוחות ולהודעה של הנהלת אפריקה על כוונתה להגיע להסדר עם בעלי החוב, היתה מכירת חיסול במנייה ובאגרות החוב שקרסו בעשרות אחוזים.

בדוחות הרבעון השני של 2009 התחברו מספר גורמים שליליים שהביאו את החברה לירידה של 1.5 מיליארד שקל בהון העצמי ל-1.2 מיליארד שקל. התוצאות ברבעון השני חשפו את הבדיחה שבשערוך הנדל"ן בהקמה ברבעון הראשון. אחרי שהרימו ברבעון הראשון את שווי הנדל"ן בהקמה בלמעלה ממיליארד שקל מחקו את רובו ברבעון השני. היו-יו הזה, הסבירה הנהלת החברה, נובע "מעדכון של אומדן תזרימי המזומנים החזויים של הנכסים המוקמים". על רקע המחיקה הזו שאליה התווספו ההפסדים התפעוליים השוטפים והפסדים מתרגום הדו"חות של החברות המוחזקות איבדה אפריקה תוך שלושה חודשים את רוב הונה. סך המאזן של אפריקה בסוף הרבעון השני של 2009 הסתכם ב-30.5 מיליארד שקל, כלומר מינוף של 1 ל-25, שהמשמעות שלו היא שעל כל הון בעלים של 1 שקל החברה לקחה התחייבויות של 25 שקלים. ברבעון הקודם, עם ההון הגדול יותר בזכות השערוכים, המינוף היה בערך 10 – גבוה, אבל עדיין נמוך בהרבה מהמינוף ברבעון שני. גובה המינוף היה ככל הנראה הגורם העיקרי שהביא את רואי החשבון של החברה לרשום הפנייה בדו"ח הביקורת – "מבלי לסייג את מסקנתנו הנ"ל, אנו מפנים את תשומת הלב לאמור בבאור 1ב' בדוחות הכספיים בדבר השפעות המשבר הפיננסי הגלובלי על פעילות הקבוצה ובדבר תוכניות ההנהלה להתמודדות עם השפעות המשבר הנ"ל לאור סך האשראי שהועמד לטובת הקבוצה המסתכם ליום 30 ביוני 2009 בכ-21.2 מיליארד ש"ח (8.3 מיליארד ש"ח לזמן קצר וכ-12.9 מיליארד ש"ח לזמן ארוך). תוכניות ההנהלה כוללות, בין השאר, משאים ומתנים עם בנקים לדחיית מועדי פירעון הלוואות, ארגון מחדש של מצבת התחייבויותיה כלפי מחזיקי אגרות החוב של החברה….".

בתוך החוב הכולל הזה, היו סדרות אג"ח שהוחזקו בעיקר על ידי הגופים המוסדיים בהיקף כולל (היקף חוב פארי) של 7.4 מיליארד שקל. בשוק נסחרו אגרות החוב האלו רגע לפני ההודעה על כוונה להגיע להסדר ב-4.6 מיליארד שקל, ומספר ימים לאחר מכן ב-3.5 מיליארד שקל. המספרים האלו מלמדים שבשוק ההון הפנימו את הסיכון הגדול שבאג"חים של אפריקה ואת הסיכון שלא להיפגש עם הכסף, אבל עם פרסום התוצאות של רבעון שני 2009 (כשלצידם הכוונה להגיע להסדר) השוק עיכל שההחזר בגין האג"ח צפוי להיות נמוך עוד יותר.

הסדר החוב: מהמתווה הראשוני להסדר הסופי

בהצעה הראשונה של אפריקה לגיבוש הסדר חוב (תחילת נובמבר 2009) הציעה החברה למחזיקי סדרות האג"ח (13 סדרות) בתמורה לאגרות החוב את המרכיבים הבאים: מזומנים – בהיקף של 550 מיליון שקל; איגרות חוב לטווח קצר – בהיקף של 1 מיליארד שקל לשנתיים, החוב צמוד למדד ונושא ריבית נקובה של 4.5%; איגרות חוב לטווח ארוך – בהיקף של 3.4 מיליארד שקל לתקופה של 16 שנים. הקרן של אגרות אלו תיפרע בין השנה הרביעית לשנה האחרונה (משך החיים הממוצע של הסדרה הוערך ב-9 שנים) . איגרות החוב האלו יישאו הפרשי הצמדה למדד וריבית שנתית אפקטיבית בשיעור ממוצע של 7%. כמו כן, הוצעו לבעלי אגרות החוב מניות בחברות הבת (אפי פיתוח ואפריקה נכסים) – בהיקף של 1.2 מיליארד שקל ומניות באפריקה ישראל עצמה – בהיקף של 1.4 מיליארד שקל.

היקף התמורה מכל ניירות הערך האלו, לגישתה של אפריקה, הוערך ב-7.4 מיליארד שקל, כלומר לפי ערך ההתחייבות לכל מחזיקי אגרות החוב. אלא שערך התמורה תלוי, בין היתר, בתשואה האפקטיבית (העתידית) של סדרות אגרות החוב החדשות, ובהנחה שהשוק ימשיך לדרוש תשואה גבוה על האג"ח של אפריקה לאור ייחוס הסיכון הרב לעסקיה, אזי התמורה עשויה להיות משמעותית מתחת לערך ההתחייבות. אנליסטים העריכו כי מדובר ב"תספורת" ביחס לערך ההתחייבות של כ-20%.

ההצעה הזו היתה יריית הפתיחה. מאז ועד הגיבוש של ההסדר הסופי, התדיינו בעלי אגרות החוב (נציגות של הגופים המוסדיים שהחזיקו ברוב סדרות האג"ח) עם נציגי החברה פעמים רבות, כשלבסוף, אושר הסדר חוב סופי על ידי אסיפות בעלי המניות והאג"ח וכן אושר על ידי סגנית נשיאת בית המשפט המחוזי בתל אביב – ורדה אלשיך.

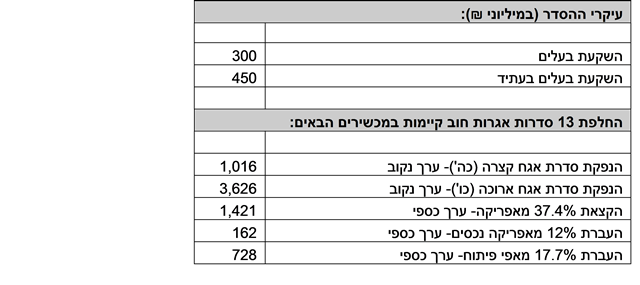

במסגרת ההסדר הסופי, התחייב בעל השליטה בחברה, לב לבייב, להזרים לחברה -750 מיליון שקל, מתוכם 300 מיליון שקל הועברו במסגרת הנפקת זכויות זמן קצר לפני ביצוע הסדר האג"ח (מאי 2010) והיתר יועברו במשך מספר שנים (במאי 2010 הזרים לבייב לחברה במסגרת הנפקת זכויות 102 מיליון שקל).

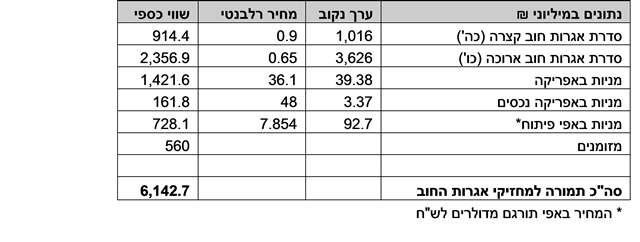

החלק המרכזי של ההסדר הוא התמורה למחזיקי אגרות החוב. על פי ההסדר הסופי שהושלם ב-16 במאי 2010, יקבלו מחזיקי אגרות החוב (13 הסדרות) את המרכיבים הבאים: מזומן – 560 מיליון שקל; אג"ח לטווח קצר (כה') – סדרה של 1.016 מיליארד ערך נקוב אגרות חוב שנפרעת לאחר שנתיים. הסדרה צמודה למדד ונושאת ריבית שנתית של 4.5% ; אג"ח לטווח ארוך (כו') – סדרה של 3.626 מיליארד ערך נקוב אגרות חוב שנפרעת לשיעורין מהשנה הרביעית ועד השנה השש עשרה. הסדרה צמודה למדד ונושאת ריבית שנתית אפקטיבית של 7% (ריבית של 6% בשנה הראשונה שעולה בהדרגה עד 10.75%).

בנוסף, קיבלו מחזיקי אגרות החוב במסגרת ההסדר כ-37.4%% מהון מניותיה של אפריקה עצמה וכן מניות בחברות הבנות – 12% מהון מניותיה של אפריקה נכסים שפועלת בשווקי מזרח אירופה וישראל ו-17.7% מהון מניותיה של אפי פיתוח שפועלת בעיקר בשוק הרוסי. בסה"כ הוקצו למחזיקי אגרות החוב שבהסדר 39.38 מיליון מניות של אפריקה הנסחרת בבורסה המקומית; 3.37 מיליון מניות של אפריקה נכסים הנסחרת בבורסה המקומית ו-92.7 מיליון מניות (תעודות פיקדון) של אפי פיתוח הנסחרת בבורסה הלונדונית.

{kind=link}

רגע לפני ביצוע ההסדר ביטאו אגרות החוב (כל 13 הסדרות) התחייבות (לפי מחירי שוק) של כ-5.6 מיליארד שקל, בעוד שערך ההתחייבות בספרים הסתכם ב-7.6 מיליארד שקל – רגע אחרי ההסדר הסתכמה התמורה (כל המרכיבים) בגין כל אגרות החוב ב-6.18 מיליארד שקל – משמע, זו היתה "תספורת" ביחס לערך ההתחייבות בספרים של כ-18.5%, אבל בד בבד זו גם היתה הזדמנות לאלו שהחזיקו באגרות החוב רגע לפני ההסדר – רווח של 10% עם השלמת ההסדר. זאת ועוד: במבחן של שנה אחרי ההסדר (מאי 2011) אפשר לסכם אותו כסיפור הצלחה לכל הצדדים – אפריקה ניצלה; לב לבייב עדיין שולט בחברה; המחזיקים באג"ח שהשקיעו בהנפקה כמעט והחזירו את כל ההפסדים – ערך התמורה הכוללת במונחים של היום כ-7.3 מיליארד שקל, נבטא הפסד ריאלי (בהתחשב בעליית ערך ההתחייבות ל-7.9 מיליארד שקל) של 7.5% בלבד; המשקיעים באג"ח שרכשו לפני ביצוע ההסדר מורווחים עשרות אחוזים. שנתיים אחרי ההסדר, על רקע החולשה בשווקים הריאלים ובבורסות ערך התמורה של ההסדר מסתכמת ב-6.7 מיליארד שקל.

סיכום הסדר החוב הראשון באפריקה

הערך הכלכלי של התמורה הכוללת הנגזרת ממחירי המניות ביום הקובע להסדר (10 במאי) והמחיר של אגרות החוב מיד לאחר ההסדר (16 במאי) מסתכם בכ-6.14 מיליארד שקל.

ערך ההתחייבות במועד ההסדר עמד על 7.6 מיליארד שקל, ומכאן שאפריקה מחקה מהמאזן שלה התחייבויות בסך של 7.6 מיליארד שקל, בתמורה לנכסים שערכם הכלכלי בשוק היה 6.14 מיליארד שקל. במילים אחרות, היא קנתה את החוב שלה במחיר נמוך מהספרים והתוצאה החשבונאית של המהלך הזה היא – רווח מימוני. על פי התקינה החשבונאית כאשר הסדר חוב יוצר שינוי מהותי בתנאי אגרות החוב יש להתייחס אליו כגריעת החוב הקודם ורישום החוב החדש (באם יש בהסדר מרכיב של חוב חדש). במקרה של אפריקה המרכיבים החדשים מהווים שינוי ענק לעומת אגרות החוב המקוריות ולכן החשבונאות מאפשרת להכיר ברווח הרעיוני.

ברבעון השני של 2010 רשמה אפריקה רווח מימוני של 1.45 מיליארד שקל כתוצאה מסיום הסדר החוב. בשורה התחתונה ברבעון זה הרוויחה החברה 1.15 מיליארד שקל, כלומר אלמלא הרווח המימוני הענק היא היתה מסיימת את הרבעון בהפסד כבד. בשנת 2010 כולה הרוויחה אפריקה 1.7 מיליארד שקל – רוב הרווח (85%) בזכות ההסדר.

תוצאות ההסדר מתבטאות גם במאזן. אפריקה נפרדה מנכסים – אחזקות בחברות הבת – אפי פיתוח ואפריקה נכסים, ומנגד היא נפרדה מחובות גדולים למחזיקי האג"ח כשבמקביל נרשם החוב החדש (אגרות החוב החדשות שהונפקו למחזיקי סדרות אגרות החוב הקודמות) – בנטו נרשמה ירידה בהיקף החוב של החברה; הירידה הזו היא למעשה הרווח המימוני שמתבטא בסופו של דבר בהון העצמי. ומכאן, שהמרכיבים הפנימיים של המאזן השתנו – החוב ירד ההון גדל. אבל בסה"כ ההסדר לא השפיע על סך המאזן.

ומעבר לרווחי המימון שתרמו להון, הוסיפה לו גם הנפקת הזכויות (בעיקר ללב לבייב) שהיתה רגע לפני ההסדר (במהלך הרבעון השני של 2010). בהנפקה זו גויסו 400 מיליון שקל, מתוכם לבייב הזרים 300 מיליון שקל.

בסוף הרבעון השני של 2010 ההון העצמי של אפריקה הסתכם ב-3.3 מיליארד שקל וסך המאזן הסתכם ב-26.4 מיליארד שקל – ההון היווה 12.5% מהנכסים. בתחילת הרבעון השני (סוף רבעון ראשון) הסתכם ההון העצמי ב-1 מיליארד שקל וסך המאזן ב-26.9 מיליארד שקל – ההון היווה 3.7% מהנכסים. שיפור משמעותי במינוף תודות להסדר.

עם זאת, רישום החוב החדש בספרים מבטא הוצאות מימון גדולות בעתיד. סדרות אגרות החוב החדשות – כה', כו' נרשמו בספרים בערך השוק מיד לאחר ההסדר. הערך הזה היה נמוך מהערך הנקוב וביטא תשואות שמגלמות את הסיכון שהשוק העניק לחברה וליכולת ההחזר שלה. אגרות החוב הקצרות (סדרה כה') נסחרו מיד לאחר ההסדר במחיר של 90 אגורות וביטאו תשואה (צמודה למדד) של מעל 9% ואגרות החוב הארוכות (סדרה כו') נסחרו מיד לאחר ההסדר במחיר של 65 אגורות וביטאו תשואה שנתית (צמודה למדד) של 14%. המחירים האלו והתשואות האלו התקבעו בדוחות של אפריקה. המחירים האלו הם הבסיס לערך הכולל של החוב החדש שנרשם בספרים – ערך נמוך שמצד אחד גרם לרווח הרעיוני, אך מנגד ביטא ריבית אפקטיבית גבוה ובהתאמה הוצאות מימון כבדות בהמשך. ברגע ההסדר התקבע ערך ההתחייבות בגין אגרות החוב לשתי הסדרות על סך של 3.27 מיליארד שקל והוצאות המימון השנתיות בגינן הסתכמו ב-412 מיליון שקל – ריבית אפקטיבית גבוה של 12.6%, פי שלוש ופי ארבע מהריבית על אגרות החוב הקודמות של אפריקה רגע לפני המשבר בשווקים.

נמשיך לעקוב ולעדכן