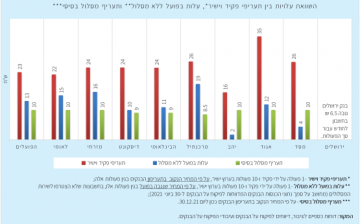

בנק מזרחי גובה את העמלה היקרה ביותר על ניהול חשבון עו"ש – 16 שקל בחודש, בנק דיסקונט הוא הזול ביותר – 10 שקלים בחודש. כך עולה מהדיווח התקופתי למחצית הראשונה של 2021 אודות מחירי השירותים הבנקאיים הנפוצים למשקי הבית, שהגיש המפקח על הבנקים, יאיר אבידן, לוועדת הכלכלה של הכנסת. יצוין כי עמלות אלה נגבות על ניהול חשבון עו"ש ללא מסלול מוגדר, ובפיקוח על הבנקים ממליצים ללקוחות להצטרף למסלול עמלות בסיסי, הכולל עד 10 פעולות בערוץ הישיר (אינטרנט) ועד פעולה אחת על ידי פקיד בחודש, שמחירו מפוקח ואינו יכול לעלות על 10 שקלים.

בנוסף ישנו גם מסלול עמלות מורחב הכולל עד 50 פעולות בערוץ הישיר ועד 10 פעולות מול פקיד, ותעריפיו נעים בין 20 ל-30 שקל בבנקים השונים.

מנתוני הפיקוח על הבנקים עולה כי 60% מסך החשבונות משלמים פחות מ-10 שקלים בממוצע בחודש, 13% מהחשבונות כבר מצורפים לשירות המסלולים, ול-27% מוצע להצטרף לשירות.

לדברי הפיקוח על הבנקים, תקופת דוח זה אופיינה בחוסר ודאות גבוהה אשר השפיעה על הפעילות הבנקאית של הציבור. בתקופה זו נמשך משבר הקורונה וחל סגר שלישי עד מרץ 2021, אשר הביא לשינוי משמעותי בשגרת החיים של הציבור. בנוסף, חל מבצע "שומר חומות" בחודש מאי 2021, אשר השפיע על אזורים נרחבים במדינה. המציאות המשתנה באופן תדיר השפיעה על צריכת השירותים של הציבור, כפי שמשתקף בדוח זה.

להלן עיקרי הדוח:

- במהלך המחצית הראשונה לשנת 2021 נמשכה מגמת הירידה ביחס סך ההכנסות מעמלות לנכסי המערכת הבנקאית. מגמת ירידה זו החלה לאחר הרפורמה בשנת 2008, ועד היום נרשמה ירידה בשיעור מצטבר של כ-45%. ירידה זו מיוחסת, בין היתר, למכלול המצטבר של פעולות הפיקוח בנושאי עמלות מגוונים בשנים האחרונות. הירידה במחצית הראשונה בשנת 2021 ממשיכה מגמה זו, אך גם מושפעת במידה רבה ממשבר נגיף הקורונה אשר המשיך לתת את אותותיו בפעילות המשק ומשקי הבית בתקופה זו.

- עיקר הסכום ששולם על ידי הציבור, יחידים ועסקים קטנים, על עמלות בנקאיות נובע מפעילות בניירות ערך (33%), ולאחריו עמלות בגין ניהול חשבון עובר ושב (19%), אשראי (16%) וכרטיסי חיוב (16%).

- העלות הממוצעת של ניהול העו"ש והחזקת כרטיסי חיוב לחשבון במחצית הראשונה בשנת 2021 עלתה בשיעור של כ-6% ביחס לעלות הממוצעת בשנת 2020 ועומדת על 23.8 שקל לחודש, וירדה בכ-11.5% ביחס לעלות ב-2019, טרם תקופת הקורונה, עת עמדה על 26.9 שקל. עלות זו מורכבת מ:

– עלות ניהול העו"ש הסתכמה ב-10.7 שקל, ירידה של כ-5.5% בהשוואה ל-2020 הנובעת בעיקר מירידה של כ-35% בכמות פעולות של החזרת חיוב מסיבת "אין כיסוי מספיק". כמו כן, המשיכה מגמת המעבר לביצוע פעולות בדיגיטל, שתורמת גם היא להוזלת העלות. בעשור האחרון ירדה עלות ניהול העו"ש בכ-47%.

– עלות כרטיסי חיוב הסתכמה ב-13.1 שקל, עלייה של כ-18% בהשוואה ל-2020. העלייה נבעה בעיקר מגידול בהכנסות מעמלות עסקאות ומשיכות במט"ח, זאת עקב חזרת המשק לשגרה מסוימת בהשוואה לתקופה המקבילה אשתקד שבה פרץ משבר הקורונה.

לדברי המפקח על הבנקים, יאיר אבידן, "אני שב וקורא לציבור לעשות שימוש בערוצים ישירים ובאמצעים דיגיטליים ולבחון את כדאיות שירות המסלולים עבורם, ובכך לחסוך בעלויות. בתוך כך הפיקוח דואג במגוון דרכים לאוכלוסיות שעלולות לגלות קשיים בתפעול אותם האמצעים הישירים, כדי לשמור על רמת שירות גבוהה גם עבורן. כמו כן, אני קורא לציבור להשוות את איכות ועלות השירותים בין הבנקים השונים, ובכלל זאת לעשות שימוש בדוח 'ת"ז הבנקאית' שצפוי להיות מוצג ללקוחות באתרי הבנקים ב-28 בפברואר. עוד ראוי לציין שלפני חודשים מספר הושקה המערכת שמאפשרת ניוד לקוחות בקלות ובנוחות, עליה שקד הפיקוח במשך תקופה ארוכה. המערכת עומדת כעת לרשות הלקוחות וביכולתה לסייע לקידום התחרות ורווחת הצרכן הבנקאי. בימים אלה בהם משבר נגיף הקורונה עדיין נותן את אותותיו, אני קורא למערכת הבנקאית לנקוט יתר רגישות, בפרט בעיסוק בנושאים צרכניים שהינם בלב הרגישות הציבורית, כדוגמת מחירי השירותים הבנקאיים".

מאז ימי הדוט קום, הרבה דברים עברו על האינטרנט ואחד החשובים בהם הוא הזדמנויות השקעה חדשות שלא היו אפשריות קודם לכן. אז מה היה לנו – מיליוני אתרים הוקמו, הרשתות החברתיות קמו, גוגל הפכה למהפכה בתחום חיפוש המידע. האינטרנט יצר מהפכה חובקת עולם, בתחום זמינות הידע והפצתו. אולם לצד הדמוקרטיזציה של המידע, בשני העשורים האחרונים יצר האינטרנט גם אין ספור הזדמנויות בתחום ההשקעות. לא לבעלי הון ועשירים בלבד.

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

השקעה במסחר מקוון

בעשרים השנים האחרונות גדל נפח המסחר המקוון, ללא הפסקה. כבר מזמן נשבר המחסום הפסיכולוגי שהפריע לביצוע רכישות מבלי לגעת או לממש את הסחורה. אנשים קונים כיום צעצועים, מכונית, כלי בית, מתנות, תכשיטים ואופנה והכל – אונליין. זה אך מתבקש שאנשים שרוצים להיכנס לעסקים או לבצע השקעות ישקלו להצטרף למגמה. רכישה של נכס דיגיטלי מסוג חנות מקוונת יכולה להתאים הן להשלמה של עסק קיים והן כעסק בפני עצמו. ניהול החנות יכול להיעשות על ידי עובד שכיר או בצורה עצמאית לחלוטין. ניתן להקים חנות מאפס, אולם רכישה של חנות קיימת מביאה עימה מוניטין קיים, טרפיק חזק (תנועת לקוחות), והערכה טובה של תזרים המזומנים הצפוי.

השקעות מבוססות בלוקציין

שנים לא מעטות שהמושג בלוקציין נמצא בכותרות. מדובר בדרך טכנולוגית ל"ייצור" של מטבעות דיגיטליים ואף לכריתת חוזים מאובטחים, ללא אפשרות של שכפול בלתי מורשה. בתחילה, המשוגעים לדבר כרו ביטקויין, אך כיום מרבית הפעילות נעשית בבורסות של מטבעות קריפטוגרפיים ואצל חלפנים מקוונים. לא רק מטבעות מסוג ביטקויין שעלו דרמטית מאז הושקו זמינים למכירה. נכסי בלוקציין אחרים הם אתריום ועוד שלל מטבעות שחלקם החלו כבדיחה (דוג קויין) אך הפכו להשקעה שמניבה תשואות עתק. המילה האחרונה בתחום היא non-fungible token כלומר – טוקנים מסוג NFT. טוקנים (אסימונים) אלה מייצגים בעלות על נכסים דיגיטליים שנמכרים בכסף רב. נכסים כאלה יכולים להיות צילומים דיגיטליים, תמונות, גיפים, מנגינות ועוד. רק נציין שכמו בבורסה, איש אינו יודע אם בשלב זה המגמה של נכסים מבוססי בלוקציין תמשיך לכיוון עליית מחירים או שמדובר במגמת הפוכה.

גיוס בשיטת מימון המונים

רוצים להרים מיזם ואין לכם דרך לממן אותו בעצמכם? האינטרנט הביא לצמיחה של דרך מימון חדשה, לכל איש עסקים או יזם. שיטת מימון ההמונים, שמתנהלת על פני פלטפורמות שונות בעברית או בשפות אחרות, מאפשרת להציג לציבור רעיונות עסקיים בעלי ערך חברתי. מטרתו של היזם היא להרוויח. ואכן אפשר להרוויח לא מעט, אך בדרך גם משתפים את הציבור בהצלחה. בבסיס הרעיון נמצא הכוח של ההמונים, שיהיו מוכנים לממן רעיונות או מיזמים בתמורה לקבלת תמורה מסוימת. לדוגמא, אם המטרה היא לפתח גדג'ט טכנולוגי מעניין, התורמים למיזם יהיו מהראשונים שיקבלו גדג'ט (ללא תשלום נוסף) ולעיתים יזכו גם בתמורות נוספות עבור ההשתתפות.

הלוואות חברתיות – השקעה חברתית מסוג אחר

שוק האשראי בישראל לא פוסח על האינטרנט, וכיום כל אחד יכול להפוך לבנקאי ולהלוות כסף לאנשים שרוצים הלוואה. השקעה מהסוג הזה נעשית באמצעות פלטפורמה מקצועית או אפליקציה. הפלטפורמה מקבלת מהציבור הרחב בקשות להלוואות ומעניקה דירוג של רמת סיכון לכל הלוואה. חלק מהבקשות לא מאושרות וחלק יאושרו בריבית על פי רמת הסיכון. ככלל, הריבית ללווים יותר נמוכה בהשוואה לריבית הבנקאית. מצד שני, משקיעים שיש בידם כסף מפקידים אותו דרך הפלטפורמה ונהנים מתשואה סולידית אך הרבה יותר גבוהה ביחס לתוכניות חיסכון בבנק. הכסף מועבר ללווים, על פי רמת סיכון מועדפת שהמשקיע מגדיר. בהתאם לכך, מוגדרת התשואה (הריבית), שיקבל כל משקיע עבור השקעתו.

האם מתווכים בעסקאות של ניירות ערך נחשבים כמציעים ניירות ערך ועל כן כפופים לחוק ניירות ערך? האם שימוש בנתונים פומביים לצורך שיווק השקעה עשוי להיחשב כהצעה של ניירות ערך?

רשות ניירות ערך, בראשות ענת גואטה, נדרשה לשתי הסוגיות האלה אשר עלו במהלך עבודתה השוטפת, במסגרתה מבצעת הרשות ביקורות במיזמים הפונים למשקיעים פוטנציאליים בהצעה להשקעת כספים, אשר לא פנו לקבלת היתר לפרסום תשקיף לפי סעיף 15 לחוק ניירות ערך.

על פי סעיף 15, אסור לבצע הצעה או מכירה של ניירות ערך לציבור ללא פרסום תשקיף שהרשות התירה את פרסומו.

סוגיה נוספת שעמדה לפתחה של הרשות היתה מתי השקעות בפרויקטי נדל"ן עשויות להיחשב להשקעות בניירות ערך. על כך השיבה הרשות מוקדם יותר החודש (פברואר 2022) כאשר קבעה כי גם רכישת דירה עם רישום בטאבו עשויה להיחשב כנייר ערך.

וכעת לעמדתה בשתי הסוגיות שלעיל:

לדברי הרשות, בחלק מהמיזמים שנבדקו על ידיה נמצא כי בהצעת ומכירת ניירות הערך לציבור אשר מחייבות פרסום תשקיף היו מעורבים גופים שפעלו כמתווכים בלבד בשיווק ההשקעות במיזמים העסקיים, בלי שהיתה להם מעורבות בפעילות המיזמים או בניהולם. מעורבות זו העלתה את השאלה אם יש לראות בהם כמי שמציעים ניירות ערך ועל כן כפופים להוראות סעיף 15 לחוק.

גם מתווכים בעסקאות ני"ע ייחשבו כמציעים

עמדת הרשות בסוגיה זו היא שפעילות "תיווך" מסוג זה אינה מוציאה את הגורם המתווך בין משקיעים מהציבור למיזם העסקי מגדר תחולת סעיף 15 לחוק. לדבריה, סעיף 15 קובע כי כל מי שמציע ניירות ערך לציבור כפוף לתחולת החוק. החוק אינו מכיר במעמד של "מתווך" ככזה המעניק פטור מתחולתו. נהפוך הוא, ככל שגורם כלשהו מבקש להציע לציבור ניירות ערך של תאגיד כלשהו מוטלת עליו, מכוח החוק, החובה לפרסם תשקיף של התאגיד המנפיק עבור אותם משקיעים. היות המציע – המבצע את פעולות השיווק של ניירות הערך בגדר "מתווך" אינה מעלה או מורידה לעניין החובות המוטלות עליו על פי חוק ניירות ערך.

פרסום נתונים כספיים לצורך שיווק נחשב לאסור על פי החוק

באשר לסוגיה האם שימוש בנתונים פומביים לצורך שיווק השקעה עשוי להיחשב כהצעה של ניירות ערך, אומרת הרשות כי נחשפה לפרקטיקה לפיה מיזמים המבקשים לגייס משקיעים מהציבור מפרסמים בכלי תקשורת ובעיקר במדיה החברתית "פרסום כללי" על ההצעה ופרטיה תוך שהם מבקשים לחסות תחת חריג הפרסום הכללי הקבוע בסעיף 15 לחוק. עם זאת, לדברי הרשות, במסגרת "הפרסום הכללי" לציבור נמסרים על ידם נתונים כספיים המתפרסמים באופן פומבי במקורות שונים. נתונים אלה מתייחסים לאופי ההשקעה המוצעת ומוצגים באופן המרמז על התוצאות הצפויות של ההשקעה במיזם המגייס. לשם המחשה מציינת הרשות את הדוגמאות הבאות:

א. גופים שמפרסמים את שיעור התשואה הממוצע לטענתם על בסיס מקורות פומביים כלשהם מהשקעת נדל"ן בשכונה או בעיר בה מצוי פרויקט נדל"ן המשווק על ידי אותו גוף.

ב. גופים שנתנו סקירה אובייקטיבית לכאורה על שיעורי הריבית הממוצעת להלוואות בנייה או גישור, לצד שיעורי ריבית מהלוואות המשמשות לצרכים אחרים.

ג. גופים שציינו טווח של תשואות פוטנציאליות מפעילות מהסוג המוצע על ידם.

הכללתם של נתונים כספיים מעין אלה העלתה את השאלה אם הם נחשבים בגדר חריג "הפרסום הכללי" הקבוע בסעיף 15 לחוק.

עמדת הרשות בסוגיה זו היא שפרסומים של נתונים כספיים אובייקטיביים לכאורה שמרמזים על התוצאות הכספיות הפוטנציאליות של השקעה משווקת אינם נכללים בחריג "הפרסום הכללי" אף אם מדובר בנתונים חיצוניים לפעילות המיזם.

לדברי הרשות, עמדה זו מבוססת על חריג "הפרסום הכללי" הקבוע בסעיף 15, שאוסר לפרסם נתונים כספיים. איסור מפורש זה מעיד על חשיבותם של נתונים כספיים במסגרת הצעה של ניירות ערך. על כן, פרסומים שמטרתם לעקוף הוראה זו, לא יכולים לחסות תחת פטור הפרסום הכללי.

בקרוב נוכל לצפות בכלי רכב אוטונומיים מתנייעים על כבישי הארץ. ועדת הכלכלה של הכנסת אישרה לקריאה שנייה ושלישית את ההצעה הממשלתית לתקן את פקודת התעבורה, העוסקת בהפעלת רכב עצמאי (אוטונומי) ורכב בעל עצמאות מותנית, בישיבה בהשתתפות שרת התחבורה, ח"כ מרב מיכאלי. הצעת החוק נועדה לייצר תשתית חוקית לניסויים בכלי רכב אוטונומיים, שתאפשר ניסוי בשימוש ברכבים למטרות ציבוריות כמו הסעת נוסעים, נסיעות שיתופיות, משלוחים ועוד.

בדיונים הקודמים שקיימה הוועדה בהצעה הסביר סמנכ"ל משרד התחבורה, אבנר פלור, כי הרכב העצמאי הוא מנוע-צמיחה כלכלי ו-640 חברות הזנק בישראל כבר עוסקות בנושא. שאיפת המשרד היא אפס תאונות דרכים, הקטנת פליטות והורדת הגודש בכבישים – ולכל אלו ניתן מענה ברכב העצמאי, כאשר בעשור הקרוב כלי רכב אלו ישמשו בעיקר להסעה ציבורית ופחות לרכב פרטי. פלור ציין כי אם החקיקה תאושר בקרוב סופית במליאה ניתן יהיה להתחיל בניסוי כבר במחצית השנייה של השנה.

עם זאת, בתחילת הכנת ההצעה התברר כי משרד התחבורה יידרש להתקין תקנות רבות, שאם לא תתוקנה בזמן הדבר עלול לעכב את היישום. בעקבות זאת התקבלה הצעתו של היועץ המשפטי לוועדה, עו"ד איתי עצמון, לפיה מרבית ההסדרים הנדרשים בתקנות יובאו כבר כעת כתוספת להצעת החוק.

בנוסף, במהלך הישיבות הקודמות התקבלה הצעתו של יו"ר הוועדה מיכאל ביטון, לפיה מספר כלי הרכב המשתתפים בניסוי יעלה מ-400, כפי שהציע משרד התחבורה בתחילה, ל-500. במהלך הדיונים אושרו הסדרים רבים נוספים שנועדו לאפשר התמודדות עם סוגיות של בטיחות, ביטחון, הגנה על מערכות מידע והגנה על הפרטיות.

שרת התחבורה מרב מיכאלי, שהשתתפה בדיון בוועדה, התייחסה לשינויים ואמרה כי בתחילת כהונתה היו עליה לחצים להכניס את ההצעה לחוק ההסדרים, אך היא סירבה כי חשבה שבהצעה הזו צריך לדון "כמו שצריך". היא הוסיפה כי היא שמחה על כך ואמרה כי ישראל תהיה אחת המדינות הראשונות בעולם שתאפשר לרכבים אוטונומיים לנוע בכבישים. עוד ציינה השרה כי חשוב שהניסוי יערך לא רק במרכז, אלא במרקמי חיים שונים, בצפון, בדרום, בנגב ובגליל וכינתה זאת "פריצת דרך מרגשת".

היו"ר ביטון אמר גם הוא כי המשרד צריך להיות גאה בכך שהוא מוביל את הקדמה ונמצא בחזית העולם בבדיקת טכנולוגיות חדשות. הוא הוסיף כי ישראל היא פורצת דרך בעולם העסקי, ועכשיו תהייה פורצת דרך גם בשימוש בטכנולוגיה לצרכים ציבוריים. הוא הוסיף כי אישור ההצעה מביא בשורה לחברה הישראלית, ואמר כי עכשיו תועבר ההצעה לאישור במליאת הכנסת ויש לקוות שזה לא ייתקע.

מי יכול להגיש תביעה נגד הצבא? ומתי צריך להגיש אותה? כשאנחנו מדברים על צה"ל – צבא ההגנה של מדינת ישראל – אנחנו מרגישים שכל מה שאנחנו יכולים לעשות מול הגוף הזה זה לשרת בו, להתגייס אליו או להשתחרר ממנו. אבל בילוי של שנתיים וחצי שלוש בתוך גוף צה"לי חזק, לא דמוקרטי ולפעמים אף דורסני – יכול להוליד נזקים פיזיים ונפשיים. נזקים אלה יכולים להתגלות בזמן השירות או כשמסיימים את השירות, ומדובר בקשיים שלא קל להתמודד עמם.

חיילים וחיילות שמשרתים או שירתו בצה"ל, עלולים להתמודד עם המצבים האלו גם כשהם נמצאים בזמן השירות או כמה שנים לאחר השחרור, כשהם מגלים עד כמה ישפיע עליהם השירות הצבאי לרעה וגרם להם לנזק. מדובר בנכות נפשית או פיזית, בהלם קרב, ובשאר תרחישים.

אומנם לא כולם יודעים זאת, אבל מי שנפגע בצה"ל, החל מפגיעה פיזית פגיעה נפשית: יכול להגיש תביעה נגד הצבא.

אז כיצד מגישים תביעה כזאת?

תביעה נגד הצבא מגישים כאשר אתם יודעים שיש לכם עילה לעשות זאת. אם תוכלו להוכיח כי ישנו קשר בין הנזק הפיזי או הרפואי והנפשי שנגרם לכם – לבין משהו שהתרחש בשירות, החל מפעולה שהשתבשה וגרמה לנכות עד פעולת האיבה שהובילה לפציעה ומקרים של פציעה או פגיעה אפילו על ידי החיילים. במקרים כאלה ואחרים תוכלו כנראה להגיש תביעה.

אבל כדי לדעת האם ישנה עילה, חשוב לפנות לאנשים שמבינים כיצד תוכלו להגיש את התביעה נגד משרד הביטחון ומהם סיכויי ההצלחה שלכם במידה ותגישו אותה.

אנשי מקצוע שתצטרכו בהגשת תביעה נגד הצבא הם עורכי דין צבאיים שמגיעים מתוך המערכת, יודעים כיצד להתנהל בה ויכולים לייעץ לכם ולספק לכם את כל המידע הדרוש להגשת התביעה.

כיום יותר מתמיד יכולים חיילים וחיילות להגיש תביעות מול צה"ל ומול משרד הביטחון ובכך להתמודד עם נזקים שנגרמו להם. ההתמודדות נעשית פעמים רבות על ידי קבלת סכומי פיצויים שעוזרים להמשך החיים.

אז אם אתם רוצים לקבל פיצוי על איזה שהוא נזק שנגרם לכם במהלך השירות – כדאי לעשות זאת בליווי עורך דין צבאי שיוכל לעזור לכם להבין מה הן הזכויות שלכם ומה היא הדרך הנכונה ביותר למצות אותן.

חברת "דן" תחשמל את כל צי האוטובוסים שלה עד סוף העשור ותנקוט צעדים להגברת ההתייעלות והתחרות בתחבורה הציבורית. זאת, במסגרת הארכת הסכם ההפעלה של חברת "דן" בחמש שנים נוספות.

ההסכם הקודם שהיה אמור להסתיים בשנת 2025, הוארך בחמש שנים נוספות, במטרה להבטיח את יציבות השירות במהלך עבודות התשתית הנרחבות, המתבצעות במטרופולין ויימשכו עד סוף העשור.

הארכת ההסכם היא חלק מתוכנית החומש הממשלתית להתמודדות עם הגודש בתנועה, באמצעות צירי העדפה בלעדיים והגברת תדירות השירות. בקרוב יפורסם מכרז להפעלת כ-15% מהיקף הפעילות בדרום גוש דן, שיכלול גם קווים שיועברו מאגד והוספה משמעותית של קווי שירות ישירים ומהירים למוקדי ביקוש ברחבי המטרופולין. הזכיין החדש לאשכול דרום גוש דן יתחיל לפעול בראשית 2024.

ההסכם המעודכן כולל התחייבות של חברת דן לשיפור משמעותי ברמת השירות לנוסעים בתחבורה הציבורית, כולל עמידה בלוחות זמנים, שיפור המידע לציבור והפעלת מרכז ניהול תחבורה ציבורית בזמן אמת. חברת דן תמשיך גם בתהליכי התייעלות, לרבות פרישת עובדים, שינוי מבני והנפקה לציבור או הכנסת משקיעים זרים, כך שבתום ההסכם החברה תוכל להתמודד בשוק תחרותי ללא מגבלות והעדפות.

ההסכם המעודכן הוא צעד ענק ליישום מדיניות הממשלה, למעבר לאנרגיה ירוקה ונקייה בתחבורה הציבורית. חברת דן התחייבה לחשמל את כל צי האוטובוסים שלה, המונה כ-1,000 כלי רכב, ולהקים תשתית חשמול וטעינה עבורם עד סוף העשור.

כיום נעים במטרופולין גוש דן עשרות בודדות של אוטובוסים חשמליים ובתוך פחות משנתיים, יגיע מספרם ל-400 אוטובוסים שיתרמו להפחתה דרסטית של רמות הרעש וזיהום האוויר בעיר.

יעד נוסף של ההסכם הוא הגברת התחרותיות. על פי ההסכם המעודכן, יוצאו כל קווי השירות של דן למכרזי הפעלה עד שנת 2030. לפחות 30% מהקווים יופעלו על ידי זכיינים פרטיים עד שנת 2028.

משרד התחבורה הודיע כי על מנת להבטיח את השירות הטוב ביותר לנוסעי ונוסעות הרכבת הקלה של גוש דן, הוא יאפשר לכל המפעילים להשתתף במכרזי ההפעלה ויסיר את הגבלת ההשתתפות על חברת דן. אם דן תזכה באחד ממכרזי אלה, יוצאו קווי אוטובוסים נוספים למכרז.

במטרה לעודד את החברה לפעול להגדלת מספר המשתמשים בתחבורה הציבורית, הוגדל מעתה התמריץ המשולם לחברה בגין כל נוסע, במקום לבסס את הסבסוד על עלות לק"מ, ללא קשר למספר הנוסעים.

לדברי שרת התחבורה והבטיחות בדרכים מרב מיכאלי, "לאורך ההיסטוריה של המשרד התרגלו לגזור סרטים של כבישים ומחלפים חדשים, והנה עברנו לגזור סרטים של תחבורה ציבורית חדשה – האוטובוס המפרקי החשמלי הראשון בגוש דן שנכנס לפעילות במסגרת הסכם דן. כל מי שחיה וחי בגוש דן וגם מחוצה לו מבינים שאנחנו בנקודת האל חזור, אם אנחנו רוצות ורוצים לצאת מהפקק אנחנו חייבות וחייבים לעלות על האוטובוס. חתמנו היום הסכם שמבין שישראל חייבת להיגמל מכלי הרכב הפרטי, הסכם שמאיץ ומכניס להילוך גבוה מאוד את שיפור השירות, את חשמול האוטובוסים בגוש דן ואת הדור הבא של התחבורה הציבורית שלנו שתופעל על ידי נהגים ונהגות מצוינים. נהגים מרוצים יתנו שירות לנוסעות ונוסעים מרוצים וזאת מטרה לא פחות חשובה של ההסכם הזה. אנחנו נפעל לתת אופק תעסוקתי ולגייס עוד נהגות ונהגים תוך שדרוג מעמדם, התנאים והשכר. זאת אחריות שלקחתי על עצמי עם כניסתי למשרד ואני סמוכה ובטוחה ששר האוצר ומשרד האוצר שהם שותפינו להסכם הזה יצטרפו אלי גם במהלך הזה".

מספר דורשי העבודה במשק נמצא בירידה ומתקרב מאוד להיקפים שנרשמו ערב המשבר. כך עולה מדוח "דופק שוק העבודה" שמפרסם שירות תעסוקה. על פי הנתונים, בינואר עמד מספר דורשי העבודה הפעילים בשירות התעסוקה על 168.8 אלף, קרוב מאוד ל-164 אלף שהיו רשומים בפברואר 2020, ולמעשה מדובר במספר הנמוך ביותר מאז פרץ המשבר. בשירות התעסוקה מציינים כי אף שהמספר מצוי בירידה ביחס לדצמבר, מדובר בירידה בהיקף נמוך יותר מאלו שנרשמו בחודשים שקדמו לדצמבר.

מצטרפים חדשים לעומת מסיימי זכאות לדמי אבטלה – ינואר 2022

![]()

במהלך חודש ינואר נרשמו 29,323 דורשי עבודה חדשים בסך הכל, לרבות מחדשי רישום. מנגד, מספר דורשי העבודה שסיימו את זכאותם וירדו מהרישום בשירות התעסוקה בינואר עמד על 39,472. בשירות התעסוקה מדווחים כי מספרם של מסיימי הזכאות צפוי לרדת בחודשים הקרובים, זאת כתוצאה ממיצוי תקופת הזכאות. מנגד, מעריכים בשירות התעסוקה, כי מספר הנרשמים החדשים בחודשים הבאים צפוי להיות בהיקפים דומים לאלו שנרשמו בינואר ובדצמבר, ואפשר שאף למעלה מכך.

עוד עולה מהנתונים כי נרשמה ירידה משמעותית יותר בקרב תובעי האבטלה ביחס לחודש הקודם, לעומת ירידה קלה בקרב תובעי הבטחת ההכנסה. מאז היציאה מהסגר השלישי ירד מספר תובעי האבטלה מ-698 אלף ל-88.1 אלף בינואר 2022. מנגד, מאז הפסקת הזכאות לדמי אבטלה נרשמה עלייה עקבית במספר תובעי הבטחת ההכנסה, אם כי בין דצמבר לינואר נרשמה ירידה של 3.7 אלף אך היא נמוכה בהשוואה לזו שנרשמה בקרב תובעי האבטלה. יתר על כן, מספר תובעי הבטחת ההכנסה בינואר 2022 גבוה בכ-20% ממספרם בינואר 2020.

מספר תובעי האבטלה השוהים בחל"ת ירד בינואר לרמתו הנמוכה ביותר מאז פרץ המשבר ועמד על 6.8 אלף בלבד, אם כי המספר והשיעור עודם גבוהים מאלו שאפיינו את התקופה שקדמה לפרוץ המשבר.

על כל משרה פנויה בינואר התמודדו 1.2 דורשי עבודה בלבד, הנתון הנמוך ביותר מאז 2009. בעוד בינואר 2021 התחרו על כל משרה פנויה במשק 11.7 דורשי עבודה, הרי שבינואר התמודדו רק 1.2 דורשי עבודה. מדובר ביחס הטוב ביותר שנרשם בישראל מאז 2009, וכמו כן טוב בהרבה מזה שנרשם ערב המשבר שאז עמד על 1.7.

מבחינת ההתפלגות הגילאית, מראה הדוח של שירות התעסוקה כי שיעור הצעירים בקרב דורשי העבודה הפעילים בינואר גבוה יותר ממה שהיה לפני המשבר, אך עדיין נמוך משמעותית ממה שהיה ברוב שלבי המשבר. מבחינה מגדרית, נשים מוסיפות להיות רוב בקרב דורשי העבודה, אם כי בשיעור נמוך במקצת ממה שהיה לפני המשבר. מבחינה מגזרית, במספרים מוחלטים נרשמה בינואר ירידה במספר דורשי העבודה בכל המגזרים – יהודים שאינם חרדים, יהודים חרדים, ערבים ואחרים. אולם חשוב להדגיש, כי לאורך החודשים האחרונים שיעורם של הערבים בקרב דורשי העבודה גבוה משמעותית משיעורם קודם למשבר, כאשר שיעורם בינואר 2022 גבוה ב-4.5 נקודות האחוז משיעורם בינואר 2020. יצוין, כי העלייה בשיעורם מתכתבת עם שיעורם הגבוה יחסית בקרב מקבלי הבטחת ההכנסה. כך או כך, שיעור ירידה משמעותי יחסית, אם כי לא גבוה לכשעצמו, נרשם בקרב האוכלוסייה החרדית (0.2 נקודות האחוז, כאשר בינואר 2022 שיעורם בקרב דורשי העבודה הוא בדיוק כפי שיעורם ערב המשבר).

כשני שלישים מזוכי תוכנית "מחיר למשתכן" גרים בדירות שנרכשו, ללא קשר למיקום הדירה. כך עולה מסקר שערך משרד הבינוי והשיכון בקרב מעל 12 אלף זוכים בהגרלות. הסקר נערך לקראת הגרלות תוכנית "דירה בהנחה" שצפויות להתקיים בזמן הקרוב. עם זאת, יש לציין כי הסקר נשלח ל-26,893 משקי בית, כך שהמשיבים בפועל היו פחות ממחצית מאלה שקיבלו את הסקר.

מדובר בסקר מגורים ראשון מסוגו המציג את תמונת המצב העדכנית ביותר אודות התוכניות הממשלתיות לדיור בר השגה.

וכך נערך הסקר:

- נדגמו 49 יישובים, 55% מתוך 89 ישובים בפרויקטי מחיר למשתכן

- המשתתפים בסקר – קבוצה מייצגת מבחינת פיזור גאוגרפי, חלוקת מרכז-פריפריה.

- למעלה ממחצית מהמשיבים הם זוגות עם שניים או שלושה ילדים

- למעלה ממחצית מהמשיבים הם בני 30-40

להלן ממצאים עיקריים מתוך הסקר:

- כשני שלישים מרוכשי הדירות גרים בדירות שרכשו במסלול מחיר למשתכן

- שיעור ההשכרה בפריפריה אינו שונה מהותית בהשוואה למרכז

- הדירות אינן להשקעה – כ-70% מבעלי הדירות אינם מעוניינים למכור אותן

- שיעור המעוניינים למכור את הדירות אינו משתנה בחלוקה על פי אשכולות פריפריאליים – אין הבדל בין הפריפריה למרכז

לדברי שר הבינוי והשיכון זאב אלקין, "תוצאות הסקר מראות את החשיבות של תוכניות מחיר למשתכן שיזם השר לשעבר משה כחלון הן ברכישת דירה לזוגות צעירים והן בתרומתן לחיזוק הפריפריה. אנחנו כמשרד השיכון, יחד עם כל השותפים שלנו, נפעל בכל הכוח כדי להרחיב את היצע הדירות בהנחה לזוגות הצעירים כמו גם חיזוק הפריפריה בישראל".

לדברי מנהל אגף בכיר שיווק במשרד הבינוי והשיכון והאחראי על מערך ההגרלות והשיווק במשרד, אריאל רוזנברג, "מדובר בסקר רחב היקף שבחן לראשונה תוצאות ועובדות בשטח ולא כוונות בלבד. זהו למעשה בסקר שביעות רצון של זוכים שקיבלו מפתח לדירה בהנחה ושתוצאותיו מלמדות אותנו כי שני שלישים מהזוכים בדירות מעדיפים לגור בהן. הדבר מחזק את הפעילות שלנו לקראת סדרת הגרלות ענק של כ-30 אלף יחידות דיור שיוגרלו במהלך השנה".

דירה בהנחה: 30 אלף יח"ד יוגרלו בהנחות משמעותיות לזוגות צעירים ומחוסרי דיור

הסבלנות של בנק ישראל פקעה, והריבית במשק בדרך לעלות בקרוב. זו בתמצית תגובתם של כלכלני בתי ההשקעות המובילים להודעת הריבית של בנק ישראל.

הוועדה המוניטרית של בנק ישראל, בראשות הנגיד אמיר ירון, החליטה להותיר את הריבית ללא שינוי על רמה של 0.1%, אך הוסיפה בדברי ההסבר שלה כי "בחודשים הקרובים יבשילו התנאים להתחיל בתהליך הדרגתי של העלאת הריבית".

הראל: הריבית תעלה השנה לפחות פעמיים

"לבנק ישראל נגמרה הסבלנות – אנו מצפים שהריבית בישראל תעלה השנה לפחות פעמיים". כך בחרו להגיב כלכלני הראל ביטוח ופיננסים בראשות הכלכלן הראשי עפר קליין. לדבריהם, בניגוד להודעות ולראיונות העיתונאיים שאופיינו עד לאחרונה באמירות שהבנק יהיה סבלני לחריגה זמנית של האינפלציה מהגבול העליון של היעד, הפעם הודגש בהודעה לעיתונות, שהוועדה המוניטרית מעריכה כי בחודשים הקרובים הריבית תחל לעלות באופן הדרגתי. נתוני הצמיחה המרשימים, הפיחות בשקל, עליית מחירי הדירות והמשך השיפור בשוק העבודה תרמו לשינוי ההכוונה העתידית של הבנק. יחד עם זאת, מעריכים בהראל, תוואי האינפלציה יחזור וירד בהמשך השנה (אם או בלי עליית ריבית) וימשיך להיות אחד מקצבי האינפלציות הנמוכים ביותר בעולם, גם קצב הצמיחה ב-2022 לא יהיה דומה לצמיחה שראינו בשנת 2021 ומעל הכל על בנק ישראל להתמודד עם הלחץ המבני להתחזקות השקל. על כן מצפים בהראל כי עליית הריבית תהיה מתונה משמעותית מעליית הריבית שנראה בארה"ב ודומה יותר לקצב עליית הריבית שנראה השנה באירופה.

אי.בי.אי: הריבית תעלה, אבל באופן מתון

לדברי רפי גוזלן, הכלכלן הראשי של בית ההשקעות אי.בי.אי (IBI), שינוי הגישה של הוועדה המוניטרית הגיע למרות שהאינפלציה בישראל ממשיכה להיות בין הנמוכות בעולם, ולא חל שינוי משמעותי בתמהיל האינפלציה, שהושפעה בחודשים האחרונים במידה ניכרת גם מהעלאות המיסים. לעומת זאת, נראה כי ההפתעות כלפי מעלה באינפלציה בשני המדדים האחרונים, שהובילו לעליית האינפלציה מעבר לגבול העליון של היעד עשו את שלהם, בפרט בהתחשב בכך שהם צפויים להותיר את הקצב השנתי בסביבה זו עד לאמצע השנה, בהנחה שלא יירשמו הפתעות משמעותיות כלפי מטה במדדים הקרובים. כמו כן, לדבריו, נראה כי נתוני הצמיחה החזקים לרבעון האחרון, שהפתיעו באופן ניכר כלפי מעלה, ובעיקר ההערכה כי המשק סגר את פערי הצמיחה ביחס למגמת הצמיחה של טרום המשבר, סיפקו אף הם תמיכה להחלטה לאותת על שינוי קרוב בריבית.

בנוסף, נראה ששינוי הגישה של הועדה נתמך גם בהיחלשות האחרונה של השקל, ובהערכה כי נפתח חלון הזדמנויות לנירמול הריבית המקומית על רקע הצמצום המוניטארי הצפוי מצד הבנקים המרכזיים המובילים.

עם זאת, לדברי גוזלן, חשוב לציין כי הוועדה מכוונת להעלאה הדרגתית של הריבית ותהליך זה תלוי במידה ניכרת בהתפתחויות בעולם. בפרט, ככל שמדיניות הפד תהיה אגרסיבית יותר, כלומר תפעל למיתון האינפלציה המיובאת, כך תוואי העלאות הריבית בישראל יהיה מתון יותר, וזאת על רקע אינפלציה נמוכה משמעותית בישראל ביחס לעולם, שצפויה להתמתן במהלך המחצית השנייה של השנה. כמו כן, בדומה לעולם התהליך מכוון לעליית מדרגה בסביבת הריבית הריאלית, מהטריטוריה השלילית העמוקה בה היא שרויה כיום, ותהליך זה צפוי לבוא בחלקו מעלייה בריבית ובהמשך השנה מירידה בסביבת האינפלציה.

פסגות: הריבית תעלה 3-4 פעמים השנה

גם בבית ההשקעות פסגות מעריכים כי הריבית בישראל בדרך למעלה. לדברי הכלכלן הראשי גיא בית-אור, בבנק ישראל לא יכלו להישאר אדישים לנתונים האחרונים שיצאו במשק הישראלי ואותתו כי הריבית בישראל צפויה להתחיל ולעלות בחודשים הקרובים. בפרט, בבנק ישראל כתבו כי לראשונה רמת התוצר חצתה את קו המגמה של טרום המשבר – או במלים פשוטות פער התוצר נסגר.

בכל הנוגע לאינפלציה, בהודעה נכתב כי האינפלציה בסביבות הגבול העליון של יעד יציבות המחירים וציפיות האינפלציה אמנם עלו אך הן עדיין מצויות בגבול היעד. בנוסף בבנק ישראל הדגישו את ההאצה במגמת העלייה במחירי הדיור.

בהינתן כל אלה, בפסגות מעריכים כי בנק ישראל צפוי להתחיל בתהליך עליית הריבית בחודש אפריל כאשר הריבית צפוי לעלות בין 3 ל-4 פעמים במהלך השנה הקרובה.

היציאה לפנסיה נראית לנו רחוקה מאוד, במיוחד כשאנחנו צעירים – אבל חשוב להתחיל להתכונן אליה כמה שיותר מוקדם. כיצד ניתן להיות מוכנים בצורה מיטבית? לבחור בחיסכון לטווח ארוך ולהתחיל לצבור כמה שיותר כספים לתקופת הפנסיה.

ביטוח מנהלים הוא אחד הכלים לחיסכון פנסיוני, הקיימים בישראל, לצד קרן פנסיה וקופת גמל. הוא כולל גם כיסוי למקרים של אובדן כושר עבודה ו/או מוות והוא מותאם לצרכים האישיים של כל אחד.

למי זה מיועד ומה זה כולל?

ביטוח מנהלים הוא שם מיתוגי – בפועל, התוכנית מיועדת לכלל העובדים השכירים ולא רק ל"מנהלים". הוא מתאים לכל שכיר שרוצה חיסכון לגיל הפרישה הכולל גם כיסויים ביטוחיים. כחלק מרצונה של המדינה לעודד שכירים לחסוך לתקופת הפנסיה, היא נותנת הטבות מס לחוסכים – ובביטוח מנהלים ההטבה ניתנת בזמן ההפקדה.

אז מה כולל ביטוח מנהלים? ראשית, חיסכון לטווח ארוך, כספים שישמשו אותנו בזמן הפנסיה. בעבר הייתה אפשרות למשוך את כל הכסף בתור סכום חד-פעמי ברגע הפרישה. כיום החיסכון מתקבל בצורה של קצבה חודשית בלבד.

שנית, ביטוח למקרה של אובדן כושר עבודה – מוחלט או חלקי – בגלל אירוע שקרה לכם בזמן תקופת הביטוח. במקרה כזה תקבלו פיצוי חודשי. וגם, ביטוח חיים למקרה של מוות. תוכלו להגדיר מוטבים (לפי בחירתכם) ובמקרה של מוות הם יקבלו את הכסף שחסכתם בתור סכום חד-פעמי. אם לא הגדרתם מוטבים כאלו – הכסף יועבר ליורשים החוקיים.

איך נקבעת הקצבה החודשית?

הקצבה החודשית אותה תקבלו לאחר היציאה לפנסיה – תחושב לפי "מקדם קצבה". מקדם הקצבה קובע את סכום הקצבה לפי תוחלת החיים הצפויה. ככל שמקדם הקצבה נמוך יותר – הקצבה גבוהה יותר.

לדוגמה, אם חסכתם עד גיל הפנסיה מיליון שקלים ומקדם הקצבה שלכם הוא 200, תקבלו לאחר הפרישה כ- 5000 ש"ח בחודש (מיליון ש"ח חלקי 200). אם מקדם הקצבה שלכם הוא גבוה יותר – למשל, 220 – תקבלו כ- 4,545 ש"ח בחודש. אם הוא נמוך יותר – למשל, 180 – תקבלו כ- 5,555 ש"ח בחודש. אלו נראים כמו הבדלים קטנים – אבל לאורך שנים מדובר על הפרש משמעותי (לכאן או לכאן).

בעבר, מקדם הקצבה היה מובטח. כלומר, הוא נקבע בזמן ההצטרפות לביטוח מנהלים ונשאר קבוע עד גיל הפנסיה. מאז שנת 2013, מקדם הקצבה לא נקבע בזמן ההצטרפות – אלא בזמן הפרישה. כמו כן, בגלל העלייה בתוחלת החיים הממוצעת, מקדם הקצבה של היום גבוה ממה שהיה בעבר. חריגים לעניין זה הם מי שמצטרפים לביטוח מנהלים אחרי גיל 60.

מה היתרונות?

היתרונות הבולטים – מדובר בחיסכון לטווח ארוך אשר יגדיל את הכסף הפנוי שיהיה לכם לאחר הפרישה. המדינה מציעה הטבות מס למי שבוחר בכלי זה והן ניתנות לכם בכל הפקדה. כספי החיסכון מושקעים במסלולי השקעה לפי בחירתכם.

ביטוח מנהלים כולל, בנוסף לחיסכון עצמו, גם כיסויים ביטוחיים – כמו ביטוח חיים וביטוח אובדן כושר עבודה. את שניהם אפשר להתאים לשינויים בחייכם לאורך השנים – במצב המשפחתי, במצב הבריאותי, בגובה השכר שלכם וכו'.

עדיין אין לכם חיסכון ארוך טווח? זה הזמן להצטרף לביטוח מנהלים ולהתחיל לצבור כספים שיעמדו לרשותכם בתקופת הפנסיה.

בנק ישראל הותיר את הריבית במשק ללא שינוי ברמה של 0.1%.

בדברי ההסבר שנלווים להחלטה אמרו חברי הוועדה המוניטרית, בראשות הנגיד אמיר ירון, כי במשק הישראלי נרשמה צמיחה גבוהה לצד נגיף הקורונה והאינדיקטורים השונים מצביעים על המשך הגידול בפעילות בקצב נאה. לכן, הוועדה מעריכה כי בחודשים הקרובים יבשילו התנאים להתחיל בתהליך הדרגתי של העלאת הריבית בהתאם לתוואי האינפלציה, קצב הצמיחה והתעסוקה. זאת על מנת להמשיך ולתמוך בהשגת יעדי המדיניות, ולהבטיח המשך פעילותם התקינה של השווקים הפיננסיים.

בבנק ישראל פירטו את תמונת המצב של המשק הישראלי, אשר הובילה להחלטת הריבית הנוכחית. לדבריהם, האינפלציה בישראל מצויה בסביבת הגבול העליון של היעד, ועומדת בשנים-עשר החודשים האחרונים על 3.1%. הציפיות לאינפלציה לשנה הקרובה ממרבית המקורות עלו אך מצויות בתוך תחום היעד. הציפיות משוק ההון החל מהשנה השלישית ואילך מצויות בתחום היעד.

מאז החלטת המדיניות האחרונה השקל נחלש מול הדולר ב-3.3%, במונחי השער האפקטיבי ב-3.4%, וב-3.5% מול האירו.

עוד אומרים בבנק כי למרות רמת התחלואה הגבוהה וריבוי הבידודים, הפעילות הכלכלית במשק ממשיכה לתפקד באופן נאות במרבית תחומי הפעילות. על פי האומדן הראשון לנתוני החשבונאות הלאומית לרבעון הרביעי, התוצר בשנת 2021 צמח ב-8.1%, מעבר לצמיחה החזויה, ובמונחי תוצר לנפש ב-6.3%. ברבעון הרביעי זינק התוצר ב-16.6%. רמת התוצר חצתה לראשונה מאז פרוץ הקורונה את קו המגמה של טרום המשבר. הצמיחה ברבעון זה הורכבה מכלל השימושים בתוצר. במקביל עדכנה הלמ"ס את הצמיחה ברבעון השלישי של 2021 מ-2.7% ל-6.7%.

המאזן המצרפי של סקר המגמות בעסקים של הלמ"ס לחודש ינואר ממשיך להימצא באיזור החיובי, חרף הירידות בחודשים האחרונים. סך הרכישות בכרטיסי אשראי בינואר ופברואר נותרו ברמה דומה לחודשים קודמים, ועל-אף העלייה בשיעורי התחלואה לא ניכרת ירידה חריגה בצריכה הכוללת.

נתוני שוק העבודה לחודש ינואר מצביעים על יציבות ברמת התעסוקה הכללית, והיא אינה רחוקה מזו ששררה טרם המשבר. גם בשיאו של גל האומיקרון, במחצית השנייה של ינואר נרשמה יציבות במדדי התעסוקה. עם זאת נרשמה ירידה בתשומת העבודה בפועל בשל ריבוי העובדים המבודדים כשבממוצע חודש ינואר מספר המועסקים שנעדרו ממקום העבודה במשך כל השבוע היה גבוה בכ-70 אלף מממוצע חודש דצמבר. שיעור האבטלה הרחבה ירד בחודש ינואר ל-5.6%. שיעור התעסוקה המותאם נותר ללא שינוי משמעותי ועומד על 60.2%, המבטא פער של כ-65 אלף מועסקים משיעור התעסוקה הממוצע ב-2019.

באשר למחירי הדריות אומרים חברי הוועדה המוניטרית כי מגמת עליית מחירי הדירות האיצה בחודשים האחרונים ואלו עלו בשנים-עשר החודשים האחרונים ב-11.3%, קצב גבוה באופן משמעותי בהשוואה לקצב של השנים האחרונות.

באשר לתמונת המצב העולמית, אומרים בבנק ישראל כי השפעת האומיקרון בעולם מתונה יחסית ומגמת ההתאוששות הכלכלית נמשכת. השיבושים בשרשראות הייצור נמשכים, אך בעוצמה מעט מתונה יותר. במדינות רבות מדדי האינפלציה שוהים ברמה גבוהה משמעותית מיעדי הבנקים המרכזיים, ולפיכך, נמשך ההידוק המוניטרי בעולם.

הפד הותיר את הריבית ללא שינוי אך הודיע על המשך צמצום תכניות הרכישות של אג"ח ממשלתיות ואג"ח מגובות משכנתאות, כך שאלו צפויות להסתיים במרץ הקרוב וכן על כוונתו לצמצם את המאזן ולהתחיל בתהליך של העלאות ריבית, זאת על רקע עלייה נוספת בקצב האינפלציה לרמה שנתית של 7.5%. באירופה נמשכת העלייה באינפלציה השנתית והיא עומדת על 5.1%. ה-ECB הותיר את הריבית ללא שינוי אך גם בגוש האירו מתגברות ההערכות שה-ECB יחל להעלות ריבית בהמשך השנה. באנגליה, האינפלציה ממשיכה לעלות, והגיעה ל-5.5% והבנק המרכזי העלה פעם נוספת את הריבית לרמה של 5%.0. במספר מדינות נוספות בהן האינפלציה שוהה מעל יעד הבנק המרכזי נרשמו העלאות ריבית.

וילות נופש הן בחירה פופולרית עבור מטיילים שרוצים ליהנות מחופשה מרגיעה בחלל הפרטי שלהם. הם ממוקמים בדרך כלל באזור הכפרי, הרחק מהמולת העיר. סוג זה של אירוח מושלם עבור אנשים שרוצים להתרחק מהכל וליהנות מהטבע. החלק הכי טוב בווילות האלה הוא שהן מגיעות עם כל השירותים שאתה יכול לאחל להם, כולל בריכות שחייה, סאונות, חדרי כושר ועוד!

לחלקם אפילו יש שף פרטי משלהם!

וילת הנופש היא אופציה מצוינת למי שרוצה ליהנות מחופשות עם המשפחה. הווילות לרוב מרווחות ויש להן גינה גדולה בה הילדים יכולים לשחק. בעלי וילות מספקים לאורחים שלהם בריכה פרטית, גינה ופינת ברביקיו לבישול. האורחים יכולים ליהנות גם מהפרטיות של הוילה מכיוון שהם אינם מוקפים בבניינים אחרים או שכנים.

עם כל כך הרבה דברים לעשות בחופשה, טוב שיש מקום משלך. עם זאת, מציאת הוילה המתאימה יכולה להיות קשה. לכן יצרנו רשימה זו של וילות הנופש הטובות ביותר עבורך ועבור משפחתך. אנו מקווים שתיהנו מהשהייה שלכם בכל אחת מהוילות הנופש הללו ומאחלים לכולכם שנת 2019 שמחה ובריאה!

וילות הנופש

וילות הנופש הן מקום נהדר לשהות בו במהלך החופשה. הם מספקים רמה גבוהה של נוחות ומתקנים. וילות נופש מושכרות בדרך כלל לשבוע אחד או יותר בכל פעם.

ענף וילות הנופש צומח בקצב אקספוננציאלי, כאשר מספר הנכסים החדשים שמתווספים מדי שנה מגיע עד ל-10,000. זה נובע מהעובדה שאנשים בימינו רוצים יותר מרחב ופרטיות ממה שהם יכולים להשיג בבתי מלון או בדירות. וילות נופש בצפון הן מקום אירוח מושלם עבור אנשים שרוצים ליהנות מהחופשה שלהם בצורה יוקרתית. הם מציעים יותר פרטיות מבתי מלון והם בדרך כלל ממוקמים במקומות היפים ביותר.

וילות הנופש הן אופציה מושלמת למי שרוצה ליהנות מהיוקרה של ביתו, תוך כדי יציאה מהבית. הם בדרך כלל ממוקמים בסביבה טבעית יפה ומציעים את כל השירותים שהייתם מצפים ממלון. הוילה מושלמת למשפחות עם ילדים, מכיוון שהיא מציעה שפע של מרחב ופרטיות.

וילות נופש הן אופציה פופולרית לנופשים שרוצים לחוות חוויה פרטית ואינטימית יותר. וילות אלו ממוקמות לרוב באזורים הכפריים או באזורים מרוחקים, בהם יכולים התיירים ליהנות ממגוון רחב של פעילויות. אם אתם מחפשים חוויה אותנטית, אז זו הבחירה המושלמת עבורכם.

וילות נופש – חוייה פרטית

לנופשים יש הרבה אפשרויות בבואם להחליט על מקום לינה. אפשרות אחת היא וילת נופש שהיא בית עם מרחב מגורים ושירותים נוספים. ניתן לשכור וילת נופש לפי יום, שבוע או חודש בהתאם להעדפת הבעלים. חלק מהבעלים שוכרים את הנכס שלהם לכל השנה, בעוד שאחרים ישכירו אותו רק בעונות שיא כמו חופשת האביב או חופשת הקיץ.

חלק מהשירותים המצויים בסוגים אלה של בתים כוללים: בריכות, גינות, חדרי כושר וסוגים אחרים של אזורי בילוי. נופשים מחפשים את וילות הנופש הטובות ביותר ליד החוף כדי ליהנות מהחופשה שלהם. הם מחפשים מקום בו יוכלו להירגע וליהנות מהשמש.