מגפת הקורונה טלטלה את השווקים והביאה עסקים רבים לסגירה ולחברות רבות לשלוח את העובדים שלהם לחופשה ללא תשלום. אלו הובילו אנשים רבים שהם חייבים להשקיע את הכסף שלהם באפיק השקעה רווחי במיוחד, כדי לא להיות תלויים בהכנסה ממקור אחד בלבד. אולם מלבד שני אפיקי ההשקעה המסורתיים, ישנה גם השקעה בנכס דיגיטלי.

אחד אפיקי ההשקעה המסקרנים והבולטים ביותר ברווחים הפוטנציאליים שלו הוא השקעה בנכס דיגיטלי. אבל מזה בכלל נכס דיגיטלי? והאם מדובר באמת בנכס מניב או שזו בכלל תרמית מחוכמת? התשובה (המורכבת, כמו כל נושא גדול) נמצאת ממש בהמשך הטקסט שאתם קוראים עכשיו.

מה זה נכס דיגיטלי?

נכס דיגיטלי הוא למעשה השם הכולל לכל דבר שקיים באינטרנט ורשום בבעלותכם. לדוגמא, אם יש לכם פרופיל ברשת חברתית – יש לכם נכס דיגיטלי. עוד דוגמא לתשובה לשאלה מהו נכס דיגיטלי, שהיא גם הדוגמא העיקרית כשמדברים על נכסים דיגיטליים, היא אתרים. אין הבדל בין אם מדובר באתר גדול או בבלוג מכירות קטן.

הכנסה פאסיבית מנכס דיגיטלי

כדי שנכס דיגיטלי או נדל"ן דיגיטלי יניבו לכם הכנסה פאסיבית אתם קודם כל צריכים לרכוש אחד כזה. זה פחות או יותר הכל – מכאן הכסף שלכם מתחיל לעבוד בשבילכם. למעשה, זהו אחד היתרונות הכי משמעותיים של השקעה בנכס דיגיטלי, כפי שתוכלו לקרוא בהמשך הטקסט.

על ידי השכרת שטחי פרסום באינטרנט, מכירת Backlinks ועוד דרכים שתוכלו להיחשף אליהן באופן שטחי פה בהמשך הטקסט או באופן מעמיק בקורס של ריברנד מיליונר – הנכס הדיגיטלי שלכם יניב לכם כסף.

מה הופך נכס דיגיטלי לנכס מניב?

אחרי שהבנו מזה נכס דיגיטלי, ננסה לענות על השאלה שככל הנראה הכי מעניינת אתכם – איך אפשר לעשות כסף מנכס דיגיטלי? התייעצנו עם המומחים של Investa, והם סיפרו לנו שישנן מספר דרכים. אלו ארבעת הדרכים המרכזיות באמצעותן הנכס הדיגיטלי שלכם יכול להניב כסף:

שימוש במספר עוקבים גבוה

אפשרות נוספת, שרלוונטית לבעלי פרופיל אינסטגרם פעיל בעל כמות עוקבים גבוהה הינה צילום מסיבה, אירוע, או בגד מסיים, על פי הביקוש. בדומה לכך, בעלי ערוץ יוטיוב שזוכים לכמות צפיות גבוהה יקבלו מגוגל מודעות שיוסיפו לשכר סכום נאה בנוסף על החסויות שימכרו. העיקרון כאן פשוט – אם יש לכם הרבה עוקבים, תוכלו לזכות בכסף בקלות.

מודעות

כאמור, האפשרות הראשונה, והמוכרת ביותר, הינה שימוש במודעות. תוכלו להוסיף לאתר שלכם מודעות בעזרת גוגל אדסנס. מכניסת משתמשים למודעה שהפצתם, תוכלו להרוויח מהמודעות כסף. דרך נוספת הינה פרסום תוכן ממומן, כלומר הוספת תוכן שיווקי לרשת מסוימת, שתשלם לכם כסף על עצם פרסומם באתר.

שיווק שותפים

אפשרות נוספת הינה שיווק של הפניה או רישום לאתר. בתמורה למכירה שתתרחש בזכות מעבר לאתר המפרסם מהאתר שלכם תקבלו תשלום.

מכירה ישירה

ישנם עסקים שמעדיפים לוותר על הפרסומות העקיפות, ומציאות כסף עבור העלאת אפשרות רכישה של המוצר שלהם יצירות מהאתר שלכם. בתמורה לשיווק המוצרים תקבלו תשלום.

אז איפה כדאי להשקיע בנכסים דיגיטליים?

ב-Investa מציעים שירותים נלווים להשקעה בנכסים דיגיטליים. ג'ון אלגורט, מייסד החברה, הוא דמות מרכזית בתחום, והוא פתח את הסוכנות כדי לעזור למשקיעים בתחומי הסחר והתפעול של נכסים דיגיטליים. כלל העובדים בסוכנות ברמה מקצועית גבוהה ביותר, שכן כולם עוברים הכשרות על בסיס קבוע, במטרה שלקוחות הסוכנות יקבלו את השירות הכי טוב בשוק.

האם נדל"ן דיגיטלי מייצר רווח ללא מאמץ

כדי להבין האם נדל"ן דיגיטלי מייצר רווח ללא מאמץ, צריך קודם כל להבין את המאמץ הכרוך בהשקעה בנדל"ן קלאסי. לנדל"ן הקלאסי יש את יתרונות ברורים שאין עליהם עוררין. יחד עם זאת, לא הכל מושלם באפיק ההשקעה הזה. בוודאי יצא לכם לשמוע או אפילו להכיר אנשים שניסו להשקיע בנדל"ן ונתקלו במכשולים בדמות של בירוקרטיה סבוכה ומגבלות של העירייה או הרשות המקומית.

מי שסוחר בנדל"ן דיגיטלי או נכסים דיגיטליים – כמעט ולא צריכים לדאוג מזה. ברור, אין דבר כזה השקעה בלי שום עבודה סביבה בכלל. למשל, כדי להנות מתשואות בנדל"ן צריך להסתובב בין דירות פוטנציאליות למכירה. יחד עם זאת, כדי לייצר רווח מנכסים דיגיטליים או נדל"ן דיגיטלי לא תצטרכו כמעט לטרוח, ובוודאי שלא לצאת מהבית. כל שעליכם יהיה לעשות, בגדול הוא לקנות אחד כזה.

איך להגדיל את הסיכויים להרוויח מנכס דיגיטלי

כל מי שיאמר לכם שיש בידיו את הנוסחא לרווח עצום ללא שום סיכון ככל הנראה משקר או הוזה. יחד עם זאת, מומחים בתחומם יכולים לתת לכם עצות שיגדילו את הסיכויים שלכם להרוויח מהתחומים הללו. זו הסיבה שהתייעצנו עם מומחים מתחום השיווק הדיגיטלי כיצד נוכל למקסם את הרווחים שלנו מנכס דיגיטלי.

התשובה לשאלה הזו היא מורכבת, מפני שהמומחים נתנו לנו מגוון עצות ואף מומחה לא חזר על העצה של חברו (כנראה שזה המצב כשמדובר בתחום חדש יחסית שצומח כל כך מהר). בין העצות שקיבלנו היו השקעה בחומר איכותי שימשוך גולשים לנכס הדיגיטלי שלכם. עצה נוספת הייתה קנייה של הרבה נכסים דיגיטליים זולים, כשגם הטכניקה הזו נועדה להנות מתנועה של כמה שיותר גולשים.

מה מעלה שווי של נכס דיגיטלי

נניח שקניתם נכס דיגיטלי כלשהו, בין אם שטח פרסום או אתר שלם. עכשיו אתם רוצים, מן הסתם, שהנכס הזה יהיה שווה יותר ממה שהוא עלה לכם כדי שתוכלו למכור אותו במחיר גבוה יותר ולעשות רווח מהמסחר.

קודם כל, כדאי שתדעו ששווי האתר עולה ככל שהוא גבוה יותר בתוצאות החיפוש במנועי החיפוש השונים (מפני שנחשפים אליו יותר אנשים), והמנועים הללו מתעדפים אתרים ותיקים, כך ששווי האתר אמור לעלות באופן מסויים פשוט עם הזמן. בנוסף, כדי להעלות שווי של נכס דיגיטלי צריך לשפר את הטראפיק שלו (כמות הגולשים שנחשפים אליו), ויש טכניקות שונות לכך.

השקעה בנכס דיגיטלי – יתרונות

להשקעה בנדל"ן דיגיטלי או נכס דיגיטלי יתרונות רבים. היתרונות מתלבטים עוד יותר כשמשווים אותם להשקעה בנדל"ן פיזי. למשל – יתרון משמעותי של השקעה בנכס דיגיטלי או בנדל"ן דיגיטלי הוא שאתם לא צריכים הון ראשוני עצום בשביל להיות מושקעים בו. בניגוד להשקעה בנדל"ן, בה אתם חייבים לקחת משכנתא כדי "להכנס למשחק", בנדל"ן דיגיטלי מספיק הון צנוע יותר.

עוד יתרון של השקעה בנכס דיגיטלי הוא שהודות לשירות שמציעות חברות כמו Investa, העיסוק השוטף שלכם בתפעול היומיומי של הנכס כמעט ולא קיים, למעט המינימום ההכרחי. כשמשווים את היתרון הזה לעיסוק הבלתי פוסק בשוכרים, שכנים והרשויות הרלוונטיות הנלווה להשקעה בנדל"ן – היתרון הזה בולט אפילו יותר.

סיכום

נכס דיגיטלי מוכר גם כנדל"ן דיגיטלי, והוא מתייחס לכל מה שקיים באינטרנט ורשום על שמכם. ניתן לקנות ולמכור נכסים דיגיטליים, ומדובר באפיק השקעה חדשני שמושך אליו משקיעים מכל העולם.

כדי להרוויח כסף מנכסים דיגיטליים תוכלו לפנות לקורס רלוונטי שיעזור לכם להשקיע את הכסף שלכם בצורה חכמה. תחום ההשקעות בנכסים דיגיטליים מומלץ על ידי מומחים בארץ ובעולם. נכס דיגיטלי יכול להוסיף הכנסה פאסיבית שוטפת להכנסות שלכם. כדי להשתלב בתחום, כדאי לכם לפנות ל-Investa.

מתחילת 2020 מספר נותני האשראי החוץ-בנקאיים המגייסים הון בבורסה כמעט הוכפל. כמו כן ניכרת התאוששות מהירה באשראי שגופים אלו מספקים, לאחר ירידה משמעותית של פעילותם בשיאו של משבר הקורונה. כך עולה מסקירת התפתחות הסיכונים בפעילותם של נותני אשראי חוץ בנקאי שפרסם בנק ישראל במסגרת דוח היציבות למחצית השנייה של 2021.

עם זאת, אומרים מחברי הדוח בבנק ישראל, "הואיל וחלקם של נותני האשראי החוץ-בנקאיים בסך האשראי במשק קטן (פחות מ-2%), אנו לא מזהים בעטיים סיכון מערכתי ליציבות הפיננסית".

23 נותני אשראי ציבוריים בסוף 2021

בנק ישראל מפרט ואומר כי מתחילת 2020 מספר נותני האשראי החוץ-בנקאיים המגייסים הון בבורסה כמעט הוכפל, ונכון לסוף 2021 ישנן 23 חברות ציבוריות כאלו שהעמידו אשראי בהיקף של כ-14 מיליארד שקל, ומרביתן מתמחות בהעמדת אשראי למגזר העסקי.

יתרת האשראי בחברות המתמחות בהעמדת אשראי עסקי צמחה במחצית הראשונה של 2021 ביותר מ-20% – צמיחה של שנה שלמה בתקופה שלפני המשבר, שאולי באה לפצות על צמיחה אפסית במהלך 2020. היבט זה, אומרים בבנק ישראל, מעיד על פוטנציאל לצמיחה גבוהה של פעילות אשראי, מה שעלול להיות מלווה בהתפתחות סיכונים פיננסיים.

מבחינת מאפייני הפעילות, מציינים בבנק ישראל כי הפעילות העיקרית של הגופים שפעלו בבורסה עד סוף 2019, והתמחו בהעמדת אשראי עסקי, היתה ניכיון צ'קים של צדדים שלישיים או ניכיון צ'קים עצמיים. במהלך השנה וחצי האחרונות נכנסו לבורסה מספר נותני אשראי חוץ בנקאיים, ואצל חלקם הפעילות העיקרית היא מתן הלוואות. לדברי בנק ישראל, השוואה בין שתי נקודות זמן – לפני המשבר, סוף 2019, ויוני 2021 – לגבי כל ספקי האשראי החוץ- בנקאיים המדווחים בבורסה מלמדת שפעילות ניכיון הצ'קים של צדדים שלישיים נותרה ללא שינוי ניכר. עיקר הגידול של יתרת האשראי היה בניכיון צ'קים עצמיים ובמתן הלוואות – פעילויות דומות במהותן.

גידול בחשיפה לענף הבינוי והנדל"ן

השינוי העיקרי במהלך השנה וחצי האחרונות הוא גידול החשיפה לענף הבינוי והנדל"ן (על חשבון החשיפה ליתר הענפים), שגם לפני כן נחשבה לגבוהה יחסית לזו של ספקי אשראי אחרים (לצורך ההשוואה, בבנקים כשליש מהאשראי העסקי המאזני חשוף לענף זה). ניתן ללמוד על גידול של יותר מ-10 נקודות האחוז בחלקו של ענף הבינוי והנדל"ן בהתפלגות הענפית, כך שיותר ממחצית תיק האשראי המצרפי חשופה לענף זה.

בבנק ישראל מציינים שגם בבנקים הייתה עלייה משמעותית של החשיפה לענף הבינוי והנדל"ן, אך היא נבעה בעיקרה מאשראי שניתן לעסקים הגדולים, המאופיינים בדרך כלל באיכות אשראי גבוהה.

הריכוזיות הענפית עלולה להיות מסוכנת

לדברי בנק ישראל, הריכוזיות הענפית עלולה להיות מסוכנת, במיוחד בשל אופי האשראי שמעמידים הגופים החוץ- בנקאיים, כפי שהוא מתואר בדוחותיהם הכספיים – אשראי לקבלני ביצוע משנה, רכישת ציוד, הלוואות גישור, אשראי להשלמת ההון העצמי (במיזמי בנייה) והשלמה לרכישת קרקעות. לרוב מדובר באשראי הידוע כחוב נחות ושאינו מגובה בשעבודים מדרגה ראשונה. לצד הריכוזיות הענפית, הבולטת מאוד, נותני האשראי החוץ-בנקאיים פועלים בפיזור לקוחות וחשיפות מצומצם יחסית. בבחינת החשיפה ללקוחות (מקבלי האשראי) רואים כי חמשת הלקוחות הגדולים מהווים, בממוצע לשתי התקופות הנבחנות, כרבע מתיק האשראי, ועשרת הלקוחות הגדולים מהווים כמעט 40% מהתיק. היבט נוסף שמאפיין את נותני האשראי החוץ-בנקאיים, ויכול לגרום סיכון נזילות בתקופה של משבר פתאומי, הוא פעילות לטווחים קצרים. מאחר שתיק האשראי מאופיין בריכוזיות גבוהה – לענפים וללווים ספציפיים – ומקורות המימון הם לטווחים קצרים, אי-החזר ההלוואה על ידי מספר לווים בו-זמנית עלול לפגוע ביכולת ההחזר של נותני האשראי החוץ-בנקאיים.

בנק ישראל מציין כי אמנם ניכר כי הגופים החוץ-בנקאיים ניסו להפחית את הסיכון בפעילות האשראי כלקח מהמשבר, אך עדיין מדובר בפעילות המאופיינת בסיכון גבוה, מרוכזת מאוד בענפים ובלווים ספציפיים, ובעלת פוטנציאל הדבקה וקישוריות בין מלווים.

ההמלצות – פיקוח ואסדרה

לסיכום הדברים אומרים בבנק ישראל כי לאור האמור, נדרש פיקוח הדוק יותר על ההתפתחויות והשינויים בשוק האשראי החוץ-בנקאי, שעלולים להגביר את הסיכונים בפעילותם של גופים אלו, ולגלוש אל המערכת הפיננסית, וההמלצה היא להמשיך ולפעול לאסדרת הענף.

התחרות בשוק האשראי מתרחבת: גופים חוץ בנקאיים יוכלו לגייס עד 15 מיליארד שקל

ינואר 2022 שהסתיים לאחרונה, המשיך את המגמה החיובית שנרשמה בענף היהלומים הישראלי בשנת 2021. כך עולה מסיכום חודשי ראשון לשנת 2022 שפרסם הפיקוח על היהלומים במשרד הכלכלה והתעשייה.

הצמיחה נרשמה בכל ארבע קטגוריות הסחר המרכזיות.

בסך הכל בחודש ינואר השנה, היבוא נטו של יהלומי גלם לישראל עמד על כ-169 מיליון דולר, עלייה של כ-45% לעומת חודש ינואר אשתקד. יצוא נטו של יהלומי גלם בחודש זה עמד על כ-204 מיליון דולר, עלייה של כ-89% לעומת החודש הראשון של שנת 2021.

יבוא היהלומים המלוטשים נטו בחודש ינואר עמד על כ-306 מיליון דולר, עלייה של כ-44% לעומת ינואר 2021, ואילו ביצוא היהלומים המלוטשים נטו, שעמד על כ-454 מיליון דולר בינואר 2022, נרשמה עלייה של כ-35% לעומת ינואר 2021.

במהלך ינואר 2022 עמד יצוא יהלומי הגלם לאיחוד האמירויות על סך של כ-33.5 מיליון דולר, שמהווים כ-16% מיצוא יהלומי הגלם הכללי של ישראל בחודש זה. בנוסף, יובאו מאיחוד האמירויות לישראל יהלומי גלם בסך של כ-17 מיליון דולר, שמהווים כ-10% מסך יהלומי הגלם שיובאו לישראל בחודש זה. סחר היהלומים עם איחוד האמירויות מהווה יותר מ-50% מהיקף הסחר של ישראל עם מדינה זו.

מנכ"ל משרד הכלכלה והתעשייה, ד"ר רון מלכא, אמר בעקבות הנתונים: "הנתונים המצוינים של פתיחת השנה החדשה, המצטרפים לנתונים של שנת 2021, מביאים בשורה חשובה של התייצבות הענף. אנו ממשיכים לפעול לסייע לענף היהלומים ולאפשר את המשך הצמיחה, ובוחנים מספר צעדים לחיזוק הפעילות בארץ ומחוצה לה, בין היתר באמצעות שיתוף פעולה עם שווקים חזקים, בהם איחוד האמירויות והשוק הצומח בקטאר, שמטרתם להבטיח צמיחה של הענף בשנים הקרובות".

בסוף חודש ינואר 2022 הסתכמו יתרות המט"ח בבנק ישראל ב-208.7 מיליארד דולר. זאת לעומת יתרות של 212.9 מיליארד דולר בדצמבר 2021. רמת היתרות ביחס לתוצר המקומי עמדה על 45.7%.

בבנק ישראל מסבירים את הקיטון ביתרות במט"ח בשערוך יתרות מט"ח בסך 3.7 מיליארד דולר ובהעברות המגזר הפרטי בסך 2.1 מיליארד דולר.

מאידך, מסבירים בבנק כי הקיטון קוזז בחלקו על ידי רכישות מט"ח על ידי בנק ישראל בסך 356 מיליון דולר ובהעברות הממשלה מחו"ל בסך 1.2 מיליארד דולר.

בשנה האחרונה נחלש הדולר ונע סביב רמות שקרובות לרף 3 שקלים דולר, מה שגרם לבנק ישראל לרכוש מט"ח בהיקף מצטבר של כ-30 מיליארד דולר בניסיון לייצב את המטבע.

הובלת מקרר מקרר מבית אחד למשנהו היא לא ממש קלה. למעשה, אנשים רבים בוחרים להשאיר את המקרר שלהם מאחור בעת מעבר דירה, ואז לקנות אחד חדש דירה החדשה. אם תחליטו לקחת את המקרר שלכם איתכם, אל תיקחו על עצמכם את האתגר הזה, מכיוון שאתם עלולים להזיק למקרר, שלא לדבר על פגיעה בגב או בצוואר שלכם.

שכרו חברת הובלות מקררים כמו שניר הובלות בשביל זה! יש לנו את השרירים, הציוד והאימונים להעביר מכשירים גדולים כמו מקררים כמו גם כל חפץ כבד אחר. להלן מספר טיפים כיצד להכין את המקרר למובילים:

- הסירו את כל האוכל והמשקאות כמה ימים לפני המעבר. השתמשו בהם או זרקו אותם.

- נתקו את המקרר מהחשמל ונתקו את מתקן הקרח והמים מאספקת המים.

- הפשירו את המקרר על ידי השארת הדלת פתוחה למשך מספר שעות או על ידי העברתו למצב הפשרה, אם יש לו תכונה זו.

- נקו את המקרר היטב באמצעות ספוג רך שאינו שוחק ותערובת של מים וסודה לשתייה.

- הסירו את כל הרכיבים הנשלפים מבפנים, כגון מדפים, מגירות ומכסים, ולאחר מכן נקו גם אותם. עטפו אותם בנייר אריזה כשהם יבשים. הניחו את כולם בקופסת קרטון גדולה עם תווית.

- השאירו את דלת המקרר פתוחה מעט כדי למנוע הצטברות טחב. אם אתם מריחים ריחות המגיעים מהמקרר, הניחו קופסת סודה לשתייה בפנים.

- אמרו לילדיכם להתרחק מהמקרר ולא להתחבא בו.

תוכנית

אתם צריכים תוכנית מוצקה ונתיב יציאה ברור. המובילים שלכם יידעו את הדרך הטובה ביותר לביצוע הובלת מקרר בהתאם לפריסה של הבית שלכם. הקפידו לפנות שביל למובילים על ידי הסרת רצפי שטיחים, רהיטים, מתלי קיר וצעצועים. זה מועיל לקחת מידות מדויקות של המכשיר כדי לספק למובילים שלכם, אם כי סביר להניח שהם יבצעו מידות משלהם מראש. הקפידו למדוד את הגובה, הרוחב והעומק.

- מדדו את כל הפתחים והמסדרונות לאורך מסלול היציאה. ייתכן שיהיה עליכם להסיר זמנית דלת מהצירים שלה כדי שהמקרר יוכל להיכנס דרכה.

- לכו בשבילי היציאה כדי לוודא שאין מכשולים. ודאו שהשביל יבש ובטוח, ללא מים או בוץ.

מניעת נזק לרצפה וקירות

מקררים יכולים בקלות לשקול 90 קילו או יותר. אתם צריכים להגן על הרצפות והקירות שלכם מפני נזק על ידי חפץ כה גדול. המובילים שלכם כנראה יביאו:

- מחליקי ריהוט, שיקלו על הזזת המכשיר החוצה ממקומו מבלי לשרוט את הרצפות. מחליקי גומי או פלסטיק קשיחים אלה נועדו להפחית את החיכוך בין חפצי בית כבדים לרצפה.

- עגלה לריהוט, מכשיר עם גלגלי גומי המבטיח שהמקרר שלכם לעולם לא יגע ברצפה במהלך ההובלה.

- שמיכות, שיעטפו את המקרר כדי להגן על הקירות שלכם.

חברת אינווסקו (Invesco) רושמת היום לראשונה קרנות סל למסחר בבורסה לניירות ערך בתל אביב. Invesco היא חברת ניהול השקעות בינלאומית המציעה יכולות השקעה מקיפות ומגוונות, פאסיביות ואלטרנטיביות. החברה מנהלת נכסים בשווי של 1.5 טריליון דולר. רישום קרנות הסל של אינווסקו בתל אביב משקף את הביקוש הגובר לקרנות סל בישראל והוא יאפשר למשקיעים הישראלים גישה נוחה ויסייע לחברה להגדיל את נתח השוק בישראל.

הקרנות הראשונות שנרשמו למסחר הן מוצרי הדגל של אינווסקו. אלו כוללים מוצרי ליבה של אינווסקו, כגון: Invesco S&P500 UCTIS שעל פי אינווסקו היא קרן הסל בעלת העלות הנמוכה ביותר בטריטוריית EMEA (אירופה, המזה"ת ואסיה) העוקבת אחר המדד הפופולרי בעולם, וקרן הסל MSCI Emerging Markets UCITS. בנוסף, החברה רשמה למסחר את קרן הסל Invesco KBW NASDAQ Fintech UCITS ושתי קרנות סל UCITS על מגזרים בארה"ב, המעניקות חשיפה ממוקדת יותר. בשבועות הקרובים תירשם למסחר גם גרסת ה-ESG (השקעות אחראיות) של קרן הסל S&P500 UCITS.

לקרנות הסל של אינווסקו נוכחות בישראל כבר משנת 2014 והן זוכות לביקוש גובר מצד המשקיעים המקומיים. נכון לסוף 2021 השקיעו סך כולל של כ-67.5 מיליארד דולר בנכסים מנוהלים של קרנות סל EMEA. החברה נהנתה מגידול של 36% בנכסים המנוהלים במהלך השנה האחרונה, שיעור הגידול הגבוה ביותר מקרב המנפיקים האירופאיים בעלי נכסים מנוהלים של יותר מ-20 מיליארד דולר. מתוך סך של 10.8 מיליארד בנכסים חדשים נטו שנצברו במהלך שנת 2021, מרבית ההון זרם למכשירי ההון האמריקאים הליבתיים שלה, לרבות סך של 3 מיליארד דולר שהושקע בקרן הסל S&P500 UCITS של החברה.

הבורסה בתל אביב הפכה למוקד משמעותי עבור קרנות סל באזור. בעקבות רישום ראשון זה של מוצרי אינווסקו, המצטרף למנפיקים בינלאומיים נוספים שכבר רשומים בבורסה, מציעה הבורסה כיום למעלה מ-30 קרנות סל זרות של מנפיקים בינלאומיים, הנסחרות בתל אביב.

לדברי גארי באקסטון, ראש תחום קרנות סל EMEA באינווסקו, "ישראל הפכה לאזור בעל חשיבות משמעותית עבורנו והרישום המקומי של המוצרים מהמרכזיים והחדשניים ביותר של אינווסקו הוא צעד טבעי בקשר עם ישראל, המשקף את הדינמיקה בשוק. המשקיעים בישראל, מוסדיים ופרטיים כאחד, קיבלו בזרועות פתוחות את קרנות הסל, מוצר בעל עלות נמוכה, שקיפות וסחירות, ואנו צופים את המשך הגידול בשנת 2022".

לדברי איתי בן זאב, מנכ"ל הבורסה בת"א, "אנו שמחים לרשום בבורסה בתל אביב את קרנות הסל של אינווסקו. צעד זה מוסיף ומשקף את הביקוש הקיים לקרנות סל בישראל ואת האטרקטיביות של הבורסה בתל אביב, היוצרת הזדמנויות הן עבור המשקיעים והם עבור חברות ניהול נכסים בינלאומיות גדולות. הרישום בתל אביב ינגיש למשקיעים המקומיים מגוון גדול יותר של מוצרי השקעה והוא חלק מהתוכנית האסטרטגית שלנו להרחבת סל השירותים והמוצרים הזמינים למשקיעים בישראל".

מדריך קרנות סל – יתרונות וחסרונות

תעודות סל, קרנות סל – כל מה שצריך לדעת

פלטפורמות למסחר בנכסי קריפטו טרם השתלבו במערכת הפיננסית המסורתית בישראל; חשיפתם הישירה של המוסדות הפיננסיים בישראל לשוק זה מוגבלת מאוד, ועל פי סקרים שונים ניתן להעריך כי היקף המסחר בנכסים אלו אינו משמעותי בהשוואה בינלאומית. כך מסכם בנק ישראל את תמונת המצב של הנכסים הקריפטוגרפיים בישראל. הסיכום הובא במסגרת דוח היציבות הפיננסית למחצית השנייה של 2021 שמפרסם הבנק המרכזי.

באשר לתמונת מצב הקריפטו בעולם, מציינים בבנק ישראל כי השוק העולמי של נכסי הקריפטו המשיך לגדול בשנת 2021, וקצב גידולו אף הואץ, אך הוא עדיין קטן ביחס למערכת הפיננסית הגלובלית. הגידול המהיר של שוק הנכסים הקריפטוגרפיים מתבטא בהרחבת מגוון השירותים הפיננסיים וסוגי הנכסים, בהם גם נכסים קריפטוגרפיים גלובליים יציבים, המאפשרים ביצוע מהיר ויעיל של עסקאות פיננסיות.

הבנק מציין כי עם עליית ערכם ותפוצתם של נכסי הקריפטו עולה גם הפוטנציאל להיווצרותם של סיכונים שונים ליציבות הפיננסית. אלו קשורים בעיקר לתנודתיות הרבה של מחיר נכסי קריפטו החושפת את המשקיעים בהם לסיכוני אשראי, שוק ונזילות. אם נכסים אלו יהוו חלק משמעותי מהמערכת הפיננסית, אומר בנק ישראל, תנודתיות זו יכולה להשפיע על יציבות המערכת בשני ערוצים מרכזיים: 1. פגיעה במוסדות הפיננסיים – ככל שתגדל החשיפה לנכסי קריפטו באופן ישיר או עקיף 2. פגיעה בצריכה הפרטית – אם נכסי הקריפטו יהוו חלק מתיק הנכסים הכספיים של הציבור.

עוד מציין הבנק כי לצד הסיכונים הנובעים מתנודתיות הקריפטו כנכס פיננסי קיימים גם סיכונים תפעוליים וסיכוני סייבר. מוסדות פיננסיים שמשקיעים בקריפטו לוקחים על עצמם גם סיכון משפטי, שיכול להתממש סביב סוגיות של הגנת הצרכן, או סביב בעיות של הלבנת כספים או מימון טרור שבמסגרתם נעשה שימוש בנכסי קריפטו. בנוסף, בנקים שמאפשרים או מקדמים השקעה בקריפטו עומדים בפני סיכון מוניטין, שעלול להיווצר אם המשקיעים יספגו הפסדים משמעותיים, או אם יתרחשו הונאות בהנפקת נכסי הקריפטו. אך כאמור, אומר בנק ישראל, למרות האתגרים האלה על פי הדוח האחרון של קרן המטבע החשיפה של המערכת הבנקאית בעולם לנכסים הקריפטוגרפיים גדלה, אך רמתה עדיין נמוכה מאוד.

הבנקים אינם חשופים באופן ישיר

הבנקים בישראל, קובע בנק ישראל, אינם חשופים באופן ישיר לנכסי קריפטו. לאחרונה משקיעים מוסדיים התחילו להשקיע בתחום, בדומה למגמה בעולם, אך ההיקפים בישראל עד כה זעירים. ישראל, על פי הסקרים הבינלאומיים ועל פי ניתוח נתוני המסחר הקריפטוגרפי, אינה נמנית עם המדינות המאמצות נכסים אלו בקצב מהיר.

לדברי הבנק, ככלל, עדיין לא הושלמה האסדרה בישראל ובפרט לא נקבעה הרגולציה על יכולתם של המוסדיים והבנקים להשקיע בנכסים קריפטוגרפים. עם זאת, בנק ישראל ורשות ני"ע פרסמו אזהרה לציבור מפני השקעה בתחום הנכסים הקריפטוגרפיים, ובמהלך 2021 הודיעה רשות שוק ההון לגופים המוסדיים כי עליהם לבחון את הצדקת ההשקעה באפיק השקעה זה, שהוא, לדעתה, ספקולטיבי, וככלל אינו מתאים להיכלל בתיקי הפנסיה של הציבור. רשות שוק ההון, מתוקף תפקידה, אחראית גם להחלת משטר רישוי ופיקוח על הגופים הפועלים בשוק הקריפטו בישראל, אך היא טרם ביצעה זאת, וגופים אלו ממשיכים לפעול מכוח הוראת המעבר שנקבעה בחקיקה המסדירה את פעילותם של נותני שירותים פיננסיים.

מבחינת המיסוי, אומר בנק ישראל, רשות המסים קבעה כי כל מימוש השקעה בנכס קריפטוגרפי, בין לנכס קריפטוגרפי אחר ובין למטבע, מהווה אירוע מס, אשר מחושב כשיעור מרֶווח ההון שנוצר במימוש.

ביטקוין – איך נוצר המטבע הדיגיטלי? מה השווי שלו (והאם זה מוצדק)? והאם אפשר להשקיע בו?

קניתם כבר NFT? כל מה שרציתם לדעת על הטרנד ההיסטרי ואיך אפשר להרוויח ממנו כסף

ישראל הצליחה לצלוח את המגיפה בצורה יוצאת דופן, בעזרת מבצע חיסונים מוצלח ותמיכה אפקטיבית מצד הממשלה והבנק המרכזי בכלכלת המדינה. הכלכלה מתאוששת במהירות, אבל הסיכונים נותרו משמעותיים. כך אומרת קרן המטבע הבינלאומית בסיכום ראשוני של הדוח שחיברה על כלכלת ישראל לשנת 2021. הדוח הסופי יתפרסם בחודשים הקרובים.

הדוח מתאר את תנאי הרקע הכלכליים של המשק הישראלי ואת צעדי המדיניות שננקטו הן מבחינה פיסקלית על ידי משרד האוצר והממשלה והן מבחינה מוניטרית על ידי בנק ישראל. בנוסף, מתוארים בדוח גם האתגרים העומדים בפני הכלכלה הישראלית בהמשך.

באשר ל-2022, אומרים בקרן המטבע כי ההתאוששות הכלכלית צפויה להתייצב בשנה זו ובטווח הבינוני. הצמיחה תיתמך על ידי צריכה פרטית חזקה, השקעות ויצוא. האינפלציה צפויה להיחלש ולהישאר בתוך טווח התחזית של בנק ישראל בטווח הבינוני. עם זאת, הלחצים האינפלציוניים דורשים עירנות. הידוק מוניטרי יידרש במקרה שהם יתחזקו.

לדברי קרן המטבע, ניהול הסיכונים והאתגרים ארוכי הטווח יסייעו להבטיח את ההתאוששות. עם זאת, בקרן מציינים את מחירי הדיור ואת הקושי לקנות דירה כסיכונים משמעותיים. לדבריהם, העלייה המהירה במחירי הדיור הציתה חששות מפני היערכות לקויה, ומדגישה את הצורך בקידום צעדים מבניים על מנת להגדיל את היצע הדיור.

עוד אומרים כלכלני הקרן כי רפורמות מבניות ספציפיות עשויות לסייע בשיפור הפריון במשק, לעודד הקצאה מחדש בשוק העבודה ולמנוע התרחבות של אי השוויון. בין היתר ממליצים בקרן המטבע על השקעות נרחבות בתשתיות ובחינוך וכן על העלאת מסים, בעיקר על עשירים, באמצעות הפיכת מערכת המס לפרוגרסיבית יותר.

בעקבות הגשת הסיכום, אמר שר האוצר אביגדור ליברמן: "ההודעה של קרן המטבע מהווה תעודת הוקרה לניהול מדיניות פיסקלית זהירה ואחראית על בסיס שיקולים כלכליים ומקצועיים בלבד, ומצביעה על החוסן והדינמיות של הכלכלה הישראלית בהשוואה למדינות מתפתחות אחרות".

לדברי נגיד בנק ישראל, פרופ' אמיר ירון, "הדוח מצביע על מגוון צעדי המדיניות החיוניים שהפעילו בנק ישראל ומשרד האוצר, כל אחד כליו בהתמודדות עם המשבר. נלמד כמובן לעומק את הדוח הסופי שייצא בהמשך לתקציר זה על שלל המלצותיו החשובות".

סימנים שונים מעידים שבמהלך השנה הקרובה צפויה התגברות לחצים לעליית שכר במשק עקב מחסור בעובדים שצפוי להחמיר. כך מעריכים כלכלני בית ההשקעות מיטב דש, בראשות הכלכלן הראשי אלכס זבז'ינסקי.

לדבריהם, שיעור האבטלה חזר במחצית הראשונה של ינואר ל-3.5%, רמה זהה לתחילת 2020. לפי ביטוח לאומי, מספר מקבלי דמי אבטלה בדצמבר עמד על כ-53 אלף לעומת 78 אלף בפברואר 2020. לפיכך, יש מעט עובדים זמינים לעבודה, כאשר מספר משרות פנויות נמצא בשיא. כמו כן, ההתאוששות הצפויה בענפים כמו שירותי אירוח ואוכל, אמנות ופנאי לאחר גל התחלואה, צפויה להגביר עוד את הביקוש לעובדים בשוק העבודה שכבר נמצא בתעסוקה מלאה.

התחזק הסיכוי לעליית ריבית במשק

עוד אומרים במיטב דש כי האירועים שהתרחשו בשבוע שעבר הקשורים לבנקים המרכזיים הגדולים בעולם מגדילים עלים את הסיכוי לעליית ריבית גם בישראל. הבנקים המרכזיים הגדולים נקלעו למצב בעל פוטנציאל לנזקים גדולים לכלכלה, לשווקים ולמוניטין שלהם. למרות שהאינפלציה בישראל נמוכה יותר, רוב הנסיבות שגורמות לעלייה באינפלציה בישראל דומות לאלו שהובילו את הבנקים המרכזיים בחו"ל להיקלע לתסבוכת הנוכחית.

בהתחשב בעובדה שהתגובה של המדיניות המוניטארית משפיעה בפיגור רב, האירועים האחרונים צפויים לתמוך בשינוי המדיניות גם בישראל. הנזק שיכול להיגרם לבנק ישראל מכניסה למצב דומה של הבנקים המרכזיים הגדולים, עלול להיות כבד בהרבה מהנזק של עליית ריבית מניעתית.

בעולם – צפויה האצה של הפעילות הכלכלית

בנוגע לתמונת המצב בעולם אומרים כלכלני מיטב דש כי הגל הנוכחי של התחלואה בארה"ב ובאירופה עבר את השיא ומתחיל להיחלש. בעקבות זאת, צפויה האצה של הפעילות הכלכלית בחודשים הקרובים, במיוחד בענפי השירותים. במיטב דש מוסיפים כי אם, כמו שמומחים רבים סבורים, הגל הנוכחי היה האחרון שהשפיע משמעותית על הפעילות הכלכלית, ההאצה בפעילות הכלכלית תתרחב, במיוחד לתחומים שסבלו חזק יותר מהמגפה, כגון, תיירות, תעופה, בתי מלון כו'.

שוק העבודה האמריקאי קרוב לשיא ההיסטורי שלו

באשר לנתוני העבודה בשוק האמריקאי אומרים במיטב דש כי אלה היו טובים מדי בשביל שיא התחלואה והושפעו מהרבה התאמות סטטיסטיות. לדבריהם, מבחינת ה-FED די ברור שמדובר באיתות נוסף שמאפשר לו לצמצם מדיניות.

נתוני האינפלציה בעולם המשיכו להפתיע כלפי מעלה בשבוע האחרון. בלטו הפתעות באירופה, ובאסיה – קוריאה ותאילנד. בעקבות נתונים אלה, הבנקים המרכזיים הגדולים התקדמו בישיבותיהם בשבוע שעבר לכיוון הידוק המדיניות המוניטארית.

באשר לשוקי המניות, מעריכים במיטב דש כי הרוחות הנגדיות לשוק המניות צפויות בינתיים להיחלש. זאת על רקע מספר גורמים, כמו העובדה שבשלב הזה החדשות "הרעות" של הבנקים המרכזיים כבר יצאו החוצה, שוק המניות לומד "להתרגל" לעליית תשואות, הנתונים הכלכליים צפויים להשתפר בעקבות הירידה בתחלואה במרבית המדינות והדוחות הכספיים של החברות, שעל פיהם בסך הכלל התחזיות לרווחיות עתידית של חברות ה-500 S&P לא ירדו.

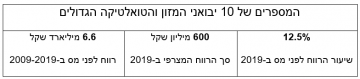

יבואני המזון והטואלטיקה, בפרט עשרת היבואנים הפרטיים הגדולים, ביניהם דיפלומט, שסטוביץ וליימן שליסל, מציגים שיעור רווחיות גבוה. כך עולה מדוח שפרסמה הכלכלנית הראשית באוצר, שירה גרינברג. לדבריה, הדוח חובר על רקע הצהרות שנשמעו לאחרונה, בין היתר מפי אותם יבואנים, כי בכוונתם להעלות את מחירי מוצריהם (היכנסו למחשבון ובדקו בכמה יגדלו ההוצאות החודשיות שלכם בעקבות ההתייקרויות).

באגף הכלכלנית הראשית ערכו בדיקה של רווחיות יבואני המזון והטואלטיקה בשנים 2019-2020. מדובר על נתונים מלפני משבר הקורונה, אך אפשר להניח כי המגפה המתמשכת רק שיפרה את שיעורי הרווח שלהם. מן הממצאים עולה כי בשנת 2019 עמד שיעור הרווח לפני מס של החברות הגדולות על 12.5%. מדובר על שיעור רווחיות חריג לענף שהוא מסחר סיטונאי. סך הרווח של החברות הללו עמד על 600 מיליון שקל. במצטבר, בעשור שבין 2009 ל-2019 צברו עשר החברות הגדולות רווח לפני מס של 6.6 מיליארד שקל.

עם זאת, בשנים 2017-2019 נרשמה ירידה ברווחיות יבואני המזון והטואלטיקה, בפרט הגדולים שבהם, לאחר זינוק חד ברווחיות זו מאז שנת 2005 ועד לשיא שנרשם בשנת 2013.

עוד על פי הדוח, שיעורי הרווחיות של יבואני המזון והטואלטיקה הפרטיים הגדולים גבוהים משמעותית מאלה של יתר היבואנים בענף. בשנת 2019, למשל, היה שיעור הרווחיות של החברות הגדולות גבוה פי 2.3 מזה של יתר היבואנים בענף.

עוד על פי הדוח, עשרת היבואנים הגדולים בענפי המזון והטואלטיקה ריכזו ב-2019 חמישית מסך המחזור של היבואנים בענף זה. בהשוואה לשנת 2010 זוהי ירידה מתונה יחסית של 1.5 נקודות אחוז. מנגד, משקל אותם עשרה יבואנים גדולים בסך הרווח (לפני מס) בענף ירד באופן משמעותי, משיעור של קרוב למחצית הרווח המצרפי בענף בשנת 2010 לשיעור של 35.7% בשנת 2019. חלק מסוים מירידה זו מוסבר ביציאה מהענף של חברות עם הפסדים גדולים (הפסדים אלו מטים כלפי מטה את הרווח המצרפי).

באשר למועסקים בענפי המזון והטואלטיקה מציין הדוח כי בשנת 2019 העסיקו כלל יבואני המזון והטואלטיקה כ-32 אלף עובדים, בשכר חודשי ממוצע של 9.8 אלף שקל. עשרת יבואני המזון והטואלטיקה הפרטיים הגדולים העסיקו באותה שנה כארבעת אלפים עובדים, בשכר ממוצע של 12.1 אלף שקל, ברוטו לחודש. הדוח מציין כי פער זה בשכר העובדים נמוך משמעותית מפערי הרווחיות בין החברות הגדולות ליתר החברות, עובדה שיש בה כדי לרמז כי החברות הגדולות חולקות באופן מצומצם את הרנטה שהם גורפים עם עובדיהם.

בשנת 2020 נרשמה ירידה של כ-5% במספר המועסקים בעשרת יבואני המזון והטואלטיקה הגדולים, חרף הביקוש הגובר למוצרים אלו על רקע מגפת הקורונה.

עומדים בפני קניית בית? יועץ משכנתא יכול להקל מאוד על החיים שלכם

ההחלטה לקנות בית, היא אחת ההחלטות החשובות והמשמעותיות ביותר בחייו של אדם. זוהי החלטה לצאת לעצמאות אמיתית ולהיות בעלי נכס, אשר לרוב גם תהיה משתלמת כלכלית. אין שום ספק, כי הבחירה לקנות בית תהיה בעלת השפעות גדולות מימדים על החיים של כל משפחה, בטווח הארוך והקצר גם יחד. בתוך כל התהליך הזה, אחד הצעדים החשובים ביותר הינו בחירת מסלול המשכנתא, אשר תלווה אתכם למשך שנים ארוכות. אז לשם בחירת המסלול הטוב ביותר עבורכם, חשוב להכיר את כל היתרונות הגדולים בשכירת יועץ משכנתא.

בניית תמהיל מותאם אישית

על פי רוב, בניית תמהיל המשכנתא נחשבת לחלק החשוב ביותר בכל התהליך, ולכן יש משמעות גדולה להרכבת תמהיל אופטימלי עבורכם. בבניית התמהיל, יש להתייחס לגורמים רבים, כמו ההחזר החודשי הרצוי, רמת הסיכון, קצב סילוק המשכנתא והריביות בכל מסלול. בשל הצורך להתייחס לכל כך הרבה גורמים, כמו גם כמות המסלולים האינסופית, בניית התמהיל אינה פשוטה, מה שנותן משמעות גדולה לבנייתה על ידי איש מקצוע. יועץ המשכנתא הינו לרוב בעל ניסיון רב שנים בבניית תמהילי משכנתא אופטימליים. בנוסף, הוא רואה את התוצאות של תמהילי המשכנתא שבנה לאורך השנים, וכך יכול להסיק מהן רבות להמשך. בשל כך, במרבית המקרים, הוא יוכל לבנות את התמהיל האידאלי עבורכם, ובכך לחסוך לכם מאמץ וכאבי ראש, אך בעיקר הוצאות רבות שנובעות מתמהיל שאינו מתאים.

ניהול משא ומתן מול הבנק

לאחר בניית התמהיל, יועץ המשכנתא יסייע לכם וינהל עבורכם את המשא ומתן מול הבנקים השונים. כאן, חשוב לציין כי היועץ אינו בעל כוחות על, ואין ביכולתו למצוא ריביות שאינן קיימות בשוק. עם זאת, בזכות הקשרים והניסיון הרב של היועץ בתחום, ברוב המקרים הוא ישיג עבורכם ריביות נמוכות יותר מהממוצע. לאחר שהסכמתם על מסלול מול הבנק, הוא גם יסייע לכם לקדם את התהליך מולו ולהתגבר על המכשולים הבירוקרטיים.

ליווי לאורך שנים

הליווי של יועץ המשכנתא לא נגמר עם קבלת המפתח לדירה, אלא נשאר איתכם לאורך כל שנות תשלום המשכנתא. לעובדה זו יש משמעות אדירה, מכיוון שבמקרים רבים, יש צורך ורצון לשנות את מסלולי המשכנתא עם השנים. באופן כללי, מומלץ ביותר לבחון מחדש את מסלול המשכנתא אחת לשנה, או לפחות בכל מספר שנים, ויועץ המשכנתא תמיד יהיה זמין עבורכם, להתייעצות ועזרה. הוא יידע לייעץ ולעזור לצפות שינויים בשוק, כמו עלייה בריבית. בנוסף, אם באמת תרצו לבצע שינויים, הוא יוכל להמליץ לכם על תמהיל ומסלול מעודכנים עבור מצבכם הנוכחי.

כך, יעוץ משכנתא מספק עזרה משמעותית למשפחות, בתוך התהליך המורכב והמלחיץ של קניית הבית. הוא מספק תמיכה, מידע חשוב וליווי. כמה עולה יועץ משכנתא? לרוב, טווח המחירים הצפוי הינו בין 5,000-7,000 ₪. אין ספק כי זהו אינו סכום קטן, אך בחלק גדול מאוד מהמקרים, הוא משתלם ביותר בסופו של דבר. החיסכון בריבית, אפילו אם מגיע לחלקי אחוז, מצטבר לעשרות אלפי שקלים לאורך השנים. בנוסף, בניית התמהיל, כמו גם שינויו אם נדרש, יחסכו גם הם סכומים רבים לאורך השנים. בשנים האחרונות, ישנה עלייה גדולה בהיקף ההעסקה של יועצי משכנתא, ויש לכך סיבה טובה. רבים מבינים כי זוהי הדרך הטובה ביותר עבורם לצלוח את התהליך המורכב הזה ולהפוך לבעלי נכס בישראל בראש שקט.

לפרטים נוספים פנו לבסט משכנתא

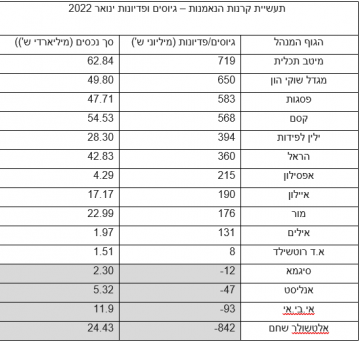

קרנות הנאמנות פתחו את שנת 2022 עם גיוסים של כ-3 מיליארד שקל בסך הכל. סך נכסי הקרנות עומד בסוף ינואר על כ-400 מיליארד שקל (כולל הוסטינג). בפילוח בין קרנות אקטיביות לפסיביות, הקרנות האקטיביות סגרו את ינואר עם פדיונות של כ-90 מיליון שקל, בעוד הקרנות הפסיביות – קרנות מחקות וקרנות סל – הן שאחראיות לגיוסים, בעיקר קרנות הסל (השקעה אקטיבית או פסיבית – קראו כאן).

בלטו בגיוסים בית ההשקעות מיטב עם 720 מיליון שקל בסך הכל, ואחריו מגדל עם 650 מיליון שקל, פסגות – 583 מיליון שקל וקסם עם 568 מיליון שקל.

מנגד, אלטשולר שחם בלט לרעה עם פדיונות של 842 מיליון שקל.

סך כל נכסי תעשיית קרנות הנאמנות ירד בינואר בכ-4.5 מיליארד שקל, מ-398.5 מיליארד שקל ל-394 מיליארד שקל, כלומר ירידה של 1.1%.

את 2021 סיימה תעשיית הקרנות עם גיוסים של כ-40 מיליארד שקל בסך הכל, מתוכם כ-25 מיליארד שקל בקרנות האקטיביות.