ככל שחלום הדירה בבעלות מתרחק מהישג ידם של רבים במדינת ישראל על רקע המחירים הגבוהים והמחסור בהיצע, יותר ויותר פונים אל שוק השכירות, כך גם שם המחירים נעים בעיקר בכיוון אחד – מעלה. עיריות שונות מנסות לסייע לתושביהן בפתרונות שונים של דיור, וכעת עושה הוועדה המחוזית לתכנון ולבניה תל אביב מהלך חדשני, שבמסגרתו היא מקדמת תוכנית להקמת מגדל בן 64 קומות שכולו יהיה מיועד להשכרה.

התוכנית נקראת "פרויקט Beyond" והיא ממוקמת בסיטי של גבעתיים, ממזרח לאיילון וגובל ברחובות אריאל שרון ועל פרשת דרכים.

מדובר במיקום אסטרטגי, באזור התעסוקה הראשי של גבעתיים, בצמוד לבורסה ברמת גן, מגדלי תעסוקה נוספים בתל אביב, בהם מגדל בין ערים (המגדל שיהיה הגבוה בישראל), ובקרבה לתחנת רכבת סבידור מקנה לו איכויות ונגישות גבוהה.

המגדל יוקם בשטח בו אושרה בשנת 2014 תוכנית להקמת מגדל המשלב תעסוקה מסחר ומלונאות, בן 64 קומות, אשר נמצא בבניה בימים אלו. התוכנית החדשה, כוללת תוספת זכויות של כ-21,000 מ"ר לתעסוקה במגדל שבבנייה, וכן הקמת מגדל נוסף בן 64 קומות, הכולל 500 יחידות דיור קטנות בהן דירות סטודיו, ודירות 2 ו-3 חדרים. זאת, כדי לתת מענה למשקי בית קטנים, זוגות צעירים ומבוגרים.

בקומות המשותפות לשני המגדלים יוקמו קניון, מרכז כנסים, מרכז ספורט ושטחי ציבור.

מדובר בפרויקט ייחודי הנותן מענה לביקושים הגבוהים לדיור להשכרה בלב המטרופולין, עבור משקי בית קטנים, זוגות צעירים ומבוגרים. התוכנית מציעה דירות מנוהלות, לרבות מתקנים ושטחים ציבוריים לרווחת הדיירים בבניין.

בנוסף, התוכנית שמה דגש על הממשק בין המגדל למרחב הציבורי על ידי הרחבת מדרכות ומערכת גשרים בין המגדלים הסובבים, לצורך שיפור תנועת העובדים בתוך מרחב האיילון ובסביבת תחנת הרכבת.

יו"ר הוועדה המחוזית לתכנון ולבניה, ערן ניצן: "היווצרותו של מטרופולין ושל תשתית הסעת המונים בלב גוש דן, מאפשרים את היווצרותו של היצע דיור להשכרה ארוכת טווח באופן שייצר אלטרנטיבה לרכישת דירה. חברות מעולות שמנהלות בנייני מגורים גדולים להשכרה בלבד ליד רשת רכבתית היא העתיד של שוק הנדל״ן במרכז ישראל. החלטתנו אתמול היא צעד חשוב בקידומו של עידן זה".

מתכנן מחוז תל אביב במינהל התכנון, אדר' ארז בן אליעזר: "שוק הנדל"ן צריך להתשכלל עם מבני מגורים להשכרה ארוכת טווח אשר יתחרו על איכות המגורים, רמת השירותים ויעילות תפעולית ואנרגטית. פרויקט מסוג זה אשר כולל מאות דירות להשכרה הינו חלק משינוי המגמות בתחום ומיקמו במרחב יאפשר למשתמשיו סל שירותים עשיר במרחק הליכה קצר למרכז תחבורתי ועסקי".

מעודכן ל-11/2022עליות המחירים במשק הפכו כמעט לעניין שבשגרה, ומדי יום אנחנו מתבשרים על עוד ועוד חברות שמודיעות על העלאות ומעדכנות מחירים.

על פי בדיקה של סל מוצרים שערכה המועצה לצרכנות, נרשמה עלייה של 7% מחירי הסל מאז מאי 2021 ועלייה של 2% מאז חודש אוגוסט. עם זאת, הפערים במחירי הסל בין רשתות השיווק הגדולות מגיעים אפילו ל-80% על אותו מוצר.

ים כולנו, מעלה את השאלה איפה נמצא את סל המוצרים הזול ביותר. המועצה לצרכנות מפרסמת את הבדיקה החודשית המקיפה ביותר ומגלה היכן נמצאו פערים של אפילו 80% על אותו מוצר. אז מי העלה את המחירים הכי הרבה ואיפה תמצאו את הסל הזול ביותר?

מדד יוקר המחיה

יבואנים:

המועצה מאבחנת כי הרוב המוחלט של היבואנים ייקרו את המוצרים במהלך החודש האחרון בשיעור של כ 3%. בניגוד לידיעות המתפרסמות אודות מאבק רשתות המזון עם חברת יוניליוור, הרי שמתברר כי מוצרי החברה כבר רשמו התייקרות של 6% בממוצע בחודש האחרון.

גם ליימן שליסל יקרו בחודש האחרון את המחירים באופן חריג בשיעור של 5%.

המועצה לצרכנות מציינת לחיוב את חברת פרוקטר גמבל, אשר לא רק שלא ייקרה המוצרים, אלא המחיר הממוצע של מוצריה ירד השנה מול שנה קודמת ב-1%.

- במוצרי דיפלומט נרשמה עלייה ממוצעת של כ- 3% בהשוואה לתאריך הבדיקה הקודמת (31.8.2022). ועלייה של 9% ממאי 2021 .

- במוצרי יוניליוור נרשמה עלייה ממוצעת של כ- 6% בהשוואה לתאריך הבדיקה הקודמת (31.8.2022). ועלייה של 8% מהמחיר במאי 2021

- במוצרי ליימן שליסל נרשמה עלייה ממוצעת של כ- 5% בהשוואה לתאריך הבדיקה הקודמת (31.8.2022). ועלייה של 6% מהמחיר במאי 2021 .

- במוצרי סנו נרשמה עלייה ממוצעת של כ- 3% בהשוואה לתאריך הבדיקה הקודמת (31.8.2022). ועלייה של 5% מהמחיר במאי 2021.

- במוצרי קימברלי קלארק שנבדקו נצפתה עלייה ממוצעת של כ- 3% בהשוואה מול תאריך הבדיקה הקודמת (31.8.2022). כאשר בסה"כ במוצרים שנבדקו מדובר בעלייה של 6% מול שנה שעברה (19.5.2021).

- במוצרי שסטוביץ שנבדקו נצפתה עלייה ממוצעת של כ- 3% בהשוואה מול תאריך הבדיקה הקודמת (31.8.2022). כאשר בסה"כ במוצרים שנבדקו מדובר בעלייה של 9% מול שנה שעברה (19.5.2021).

- במוצרי פרוקטור אנד גמבל שנבדקו נצפתה עלייה ממוצעת של כ- 1% בלבד בהשוואה מול תאריך הבדיקה הקודמת (31.8.2022). ובסה"כ במוצרים שנבדקו מדובר בירידה של 1% מול שנה שעברה (19.5.2021).

יצרנים

בקרב היצרנים נמדדה מגמה מתונה אבל עקבית של עליית מחירים. שעור העלייה החודשי אמנם היה כ 1% אך באופן מצטבר מתחילת השנה ניתן לראות עליה של 5% – 7%.

- במוצרי אסם שנבדקו נצפתה עלייה ממוצעת של כ- 1% בלבד בהשוואה מול תאריך הבדיקה הקודמת (31.8.2022). אבל בסה"כ במוצרים שנבדקו מדובר בעלייה של 7% מול שנה שעברה (19.5.2021).

- במוצרי שטראוס שנבדקו נצפתה עלייה ממוצעת של כ- 1% בלבד בהשוואה מול תאריך הבדיקה הקודמת (31.8.2022). אבל בסה"כ במוצרים שנבדקו מדובר בעלייה של 2% מול שנה שעברה (19.5.2021).

- במוצרי סוגת שנבדקו נצפתה ירידה ממוצעת של כ- 5% בהשוואה מול תאריך הבדיקה הקודמת (31.8.2022). אבל בסה"כ במוצרים שנבדקו מדובר בעלייה של 5% מול שנה שעברה (19.5.2021).

איפה תמצאו את הסל הזול ביותר?

כאמור, המועצה לצרכנות מפנה את תשומת לב הציבור לפערי מחירים משמעותיים ביותר בין רשתות המזון הקמעונאיות. לא רק בין הרשתות העירוניות לדיסקאונט, כי אם ובעיקר בין רשתות הדיסקאונט, בינן לבין עצמן.

נדמה כי התחרות בקרב הרשתות הקמעונאיות על לב הצרכן ירדה, ובמצב דברים זה, ייטב לצרכנים אם יעדיפו לקנות ברשתות הזולות ובכך יחייבו את יתר הרשתות להתחרות, ולהוריד מחירים.

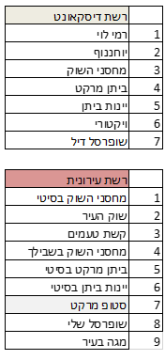

- הרשת הזולה ביותר רמי לוי, היקרה ביותר – מגה בעיר. ההפרש ביניהן 16% (כמו בבדיקה הקודמת)

- ההפרש בין רשת הדיסקאונט הזולה ביותר (רמי לוי ) והיקרה ביותר (שופרסל דיל-) 7%

- ההפרש בין הרשת העירונית הזולה ביותר (מחסני השוק בסיטי ) והיקרה ביותר (מגה בעיר)- 9%

דירוג הרשתות מהזולה ליקרה וההפרש באחוזים בין הרשתות (על בסיס בדיקת סל 770 מוצרים):

מעודכן ל-11/2022

בשורת ההתחדשות העירונית מגיעה לראשונה גם לכרמיאל. הוועדה המחוזית לתכנון ולבניה צפון החליטה להפקיד תוכנית ראשונה להתחדשות עירונית בעיר.

התוכנית משתרעת על פני שטח כולל של כ-56 דונם, והיא ממוקמת בחלק הדרומי של העיר, צפונית לשמורת טבע נחל חילזון.

לראשונה, נקבע מנגנון בו יזמים יחזקו שישה מבנים ותיקים אשר כוללים כ-70 יחידות דיור (סך הכל 216 יחידות דיור), ובתמורה יתאפשר להם להקים 204 יחידות דיור חדשות שייבנו במבנים בני 8-10 קומות בחטיבות קרקע צמודות.

במסגרת התוכנית מוצע תכנון איכותי המנצל בצורה מיטבית את הקרקע, מחזק וממגן מבנים קיימים ומוסיף מגורים בצורה התואמת את כושר נשיאה של השכונה והיקפי הבינוי שהיא יכולה לשאת. תוכנית זו מהווה פתח לתוכניות נוספות באזור הוותיק של העיר.

מתכננת מחוז צפון במינהל התכנון, דקלה עדי פרץ: "מדובר בבשורה לדיירי המבנים הוותיקים אשר יחוזקו להם מבני המגורים מפני רעידות אדמה, וכן, התוכנית תביא לחידוש פני השכונה על ידי קליטת אוכלוסייה מגוונת חדשה באמצעות תמהיל דירות שייכלל בתוכנית. התוכנית כוללת מנגנון נוסף להתחדשות עירונית (שלא באמצעות פינו בינוי) תוך שמירה על איכות תכנונית ומאפייני המקום".

אלעזר במברגר, מנכ"ל הרשות הממשלתית להתחדשות עירונית: "התוכנית הראשונה של התחדשות עירונית בכרמיאל, אשר הופקדה היום, היא אבן דרך נוספת במאמצי הרשות הממשלתית להתחדשות עירונית להרחבת הפעילות של ההתחדשות העירונית אל מחוץ לאזורי הביקוש של מרכז הארץ. המבנים הישנים במתחם יחוזקו בפני רעידת אדמה, ולצידם בשטח של חנייה ציבורית יבנו בניינים חדשים. איכות החיים תעלה, התושבים יחיו במבנים בטוחים, והכול תוך שמירה על האופי הייחודי של השכונה, שקיבלה ליווי חברתי הדוק מתחילת התהליך. אני מודה לשותפינו ברשות המקומית, יחד נמשיך לחדש את כרמיאל".

מעודכן ל-11/2022פניות הציבור לפיקוח על הבנקים ב-2021: יותר מ-10,000 תלונות, 12.3 מיליון שקל הוחזרו

12.3 מיליון שקל הוחזרו לקבוצות של לקוחות בעקבות טיפול בליקויים רוחביים במערכת הבנקאית ויותר מ-10,000 תלונות ובקשות הוגשו במסגרת פניות הציבור לפיקוח על הבנקים לשנת 2021. מתוך אלה כ-4,350 הועברו לטיפולן הישיר של נציבויות תלונות הציבור בתאגידים הבנקאיים למיצוי הליך הבירור טרם התערבות הפיקוח על הבנקים. כך עולה מסקירה שפרסם בנק ישראל בנושא.

לדברי הפיקוח על הבנקים, הטיפול בפניות ציבור מייצר הזדמנויות לתיקונם של פגמים ושל ליקויים, לטיפול רוחבי בבעיות קיימות ולהפקת לקחים שמביאים לשיפור משמעותי בשירות שניתן על ידי התאגידים הבנקאיים ללקוחותיהם. גם בתקופה הנסקרת בדוח נתן הפיקוח דגש על הטיפול בליקויים רוחביים ובאכיפה צרכנית, שבאו לידי ביטוי בהחזרים כספיים משמעותיים, כאמור.

הטיפול בתלונות הציבור בתאגידים הבנקאיים – התאגידים הבנקאיים פועלים לטיפול בתלונות לקוחותיהם, בין היתר, באמצעות נציבויות תלונות הציבור המהוות כתובת ראשונית לבירור תלונות ויישוב מחלוקות עבור לקוחות מערכת הבנקאות. במסגרת זו, בשנת 2021 טופלו מעל ל-50,000 בקשות ותלונות על ידי נציבויות תלונות הציבור. הפיקוח על הבנקים מפקח גם על נושא זה ומקבל דיווחים שוטפים אודות תהליך ותוצאות הטיפול בנציבויות ומהווה כתובת ערכאה לבירור תלונות שלא הגיעו לפתרון על ידן.

בדוח זה מפורסמים מדדים מרכזיים להערכת טיפולם של חמשת הבנקים הגדולים במחלוקות עם לקוחות וזאת מתוך מטרה להגביר את שקיפות הנתונים ולשם שיפור איכות הטיפול בתלונות הציבור.

להלן נתונים מרכזיים העולים מתוך הדוח:

- כ-75% מהלקוחות אשר פנו לנציבויות התאגיד הבנקאי קיבלו מענה בתוך 30 ימים ממועד פנייתם.

- כ-9.4 מיליון שקל הוחזרו לציבור במסגרת טיפול בתלונות ובקשות על ידי התאגידים הבנקאיים.

- 9 מיליון שקל – הוחזרו בשנת 2021 ללקוחות במסגרת טיפול בתלונות פרטניות בפיקוח על הבנקים

- כ-26% מהפניות קיבלו סעד – במקרים בהם הפיקוח על הבנקים החליט לפנות לתאגיד הבנקאי לבירור עניינם.

- כ-21% מהתלונות נמצאו מוצדקות – מתוך הפניות שבהן הכריע הפיקוח על הבנקים.

- כ-66% מהתלונות שהתקבלו בפיקוח על הבנקים עסקו באיכות השירות הבנקאי, באמצעי תשלום, באשראי ובחשבון עובר ושב.

המפקח על הבנקים, יאיר אבידן: "הציפייה הפיקוחית הינה שהתאגידים הבנקאיים יקדמו פעילות שמחזקת את הטמעתה של תרבות ההוגנות ואת ביסוסה של תפיסת "הלקוח במרכז". מתן שירות ומענה הולם ללקוחות הינו נדבך מרכזי בתפיסה זו. התאגידים הבנקאיים צריכים לפעול לקידום והתאמה של מוצרים ושירותים פיננסיים שונים בהתאם לצרכים המשתנים של הלקוחות. פעילותנו להבטחת שירות ומענה הולמים ללקוחות התאגידים הבנקאיים, נשענת על הנחת המוצא הבסיסית כי האמון של הלקוחות ושל הציבור במערכת הבנקאות מהווה את הנכס המרכזי שלה, שאותו יש לשמר ולטפח לאורך זמן".

מעודכן ל-11/2022אם אתם מקבלים קצבת פנסיה וגילכן הוא מעל 70, רשות המסים יוצאת בהנחיה חדשה שבאה להקל עליכם. הרשות הודיעה כי מרחיבה את אוכלוסיית הגמלאים שיהיו פטורים מחובת הגשת טופס 101 מידי שנה למשלם הקצבה. בהתאם לזאת, מעתה הגיל שממנו יהיו פטורים גמלאים ממילוי טופס 101 ירד מ-80 ל-70 שנה. הקלה זו תיטיב עם למעלה מ-200 אלף גמלאים נוספים.

בהתאם לתקנות, עובד חייב למלא טופס 101 עם התחלת עבודתו אצל מעסיק חדש ובכל תחילת שנה וכן לעדכן בעת שינוי בפרטיו. לפני כשנתיים פרסמה רשות המסים הנחיה מקילה, לפיה מעסיקים המשלמים קצבה כהגדרתה בסעיף 2 (5) לפקודת מס הכנסה, יוכלו לפטור את מקבלי הקצבה ממילוי טופס 101 מידי שנה, ובלבד שהם עומדים בכלל התנאים המפורטים בהנחיה, כגון: המעסיק הגיש את דוחות 126, הוא מנהל באופן ממוכן את חישובי המשכורת והניכויים ועוד.

להלן האוכלוסיות שלא ידרשו למלא את הטופס מדי שנה (לרבות העדכון לגיל המזכה שפורסם היום):

- גמלאים אשר חלפו 3 שנים מהגיעם לגיל זכאות, ובלבד שהצהירו בטופס 101 בהגיעם לגיל זכאות ובשנתיים לאחר מכן, שאין להם הכנסה חייבת נוספת מלבד הקצבה, וכן הם אינם דורשים הטבות מס ייחודיות כמו הטבת יישוב, אלה יידרשו להגיש למשלמים טופס 101 אחת לחמש שנים. כמו-כן, גמלאים עם פטור בשל נכות צמיתה או עיוורים לא ידרשו במילוי הטופס בשנים הבאות.

- מקבלי קצבת שארים ובלבד שהקצבה אינה עולה על תקרת קצבה מזכה ומקבל הקצבה הצהיר עם קבלתה לראשונה ובשנתיים לאחר מכן שאין לו קצבאות שארים נוספות.

- מקבלי קצבאות המוגדרים כסיעודיים בשיעור של 100% ומעלה (לפי קביעת חברת הביטוח המשלמת או כהגדרתם בתקנון קרנות הפנסיה), ימלאו את טופס 101 פעם אחת במועד תחילת הקצבה אם הצהירו בטופס שאין להם הכנסות נוספות והם אינם דורשים הטבות מיוחדות כמו יישובים.

- מקבלי קצבאות אובדן כושר עבודה/נכות, ימלאו את טופס 101 אחת לשנתיים ובלבד שבמילוי הטופס הצהירו שאין להם הכנסות נוספות והם אינם מבקשים הטבות מס מיוחדות כמו יישובים.

- בנוסף לכל האמור לעיל, גמלאים אשר מלאו להם 70 שנה ולא חל שינוי מאז מילוי הטופס האחרון שמילאו, יהיו פטורים ממילוי טופס 101 ובלבד שהצהירו שאין להם הכנסות נוספות.

מעודכן ל-11/2022

שוב חשש לקריסה בשוק הקריפטו. מטבעות הקריפטו רשמו ירידות חדות והמטבע של בורסת הקריפטו הגדולה FTX קרס ב-15% על רקע שמועות לקשיים פיננסיים של הבורסה.

הביטקוין, מטבע הדגל של התחום, איבד 6% בדרך ליום הגרוע ביותר שלו מאז חודש ספטמבר.

בורסת FTX נקלעה לבעיה לאחר שמנהל בורסת הקריפטו היריבה והגדולה בעולם בייננס אמר כי החברה שלו תמכור את החזקותיה במטבע של FTX בגלל "גילויים שנודעו לאחרונה", מבלי שפירט אותם.

מייסד FTX אמר כי הבורסה "בסדר" וכי מדובר ב"שמועות שווא".

המטבעות הקריפטוגרפיים חטפו מכה חזקה מאז השיאים שאליהם הגיעו בסוף 2021, תוך שהם מושפעים ישירות מהטלטלות העזות בשווקים על רקע האינפלציה הדוהרת והעלאות הריבית, ומהמשבר בהייטק. הביטקוין, שמחירו עמד בשיא על כמעט 70 אלף דולר, לפני שנה, חווה מאז ירידה כמעט רצופה, ורק לאחרונה התייצב שוב סביב מחיר של 20 אלף דולר.

אחת הקריסות הגדולות בתחום, ובעלת הקשר ישראלי, התרחשה לפני כמה חודשים כאשר פלטפורמת הלוואות הקריפטו הישראלית-אמריקאית צלזיוס הודיעה על הקפאת כספי המשקיעים, כך שלמעשה מי שמחזיק כספים בחברה אינו יכול למשוך אותם.

מעודכן ל-11/2022

הסערה סביב נושא מיזמי תמ"א 38 בקרבת תחנות המטרו בגוש דן התעוררה בעקבות המלצות הוולנת"ע (ועדת המשנה לנושאים תכנוניים עקרוניים) לעצור באופן גורף את היתרי הבנייה לתמ"א 38 בסביבת תחנות המטרו. אלא שאז החליטה המועצה הארצית לתכנון ובנייה שלא לקבל את ההמלצות אלא להעבירן לבחינה מחודשת. חשוב לציין כי הסוגיה עולה כאשר כל פרויקט המטרו עצמו תקוע ועדיין לא אושר בכנסת, וכי הצפי להפעלתו של המטרו עומד כעת על 3032, שזה, על פי ניסיון העבר עם פרויקטים בקנה מידה כזה, רק תאריך ראשוני ובהחלט לא סופי, בלשון המעטה.

מכל מקום, כעת מגיעה סאגת תמ"א 38 בקרבת המטרו אל סיומה, לאחר שהמועצה, בראשות יו"ר מטה התכנון הלאומי, עו"ד שלומי הייזלר, החליטה (8.11.22) על קביעת התנאים לקידום היתרים מכוח תמ"א 38 בתחום תוכנית המתאר הארצית למרחב מערכת המטרו במטרופולין תל אביב (תמ"א 70).

מטרת תמ"א 70 הינה להתוות את מדיניות התכנון והפיתוח סביב תחנות המטרו במטרופולין תל אביב תוך יישום עקרונות תכנון מוטה תחבורה ציבורית.

כזכור, מתוך הבנה כי המשך קידום היתרים נקודתיים מכוח תמ"א 38 במרחבי המטרו, עלול לסכל את מימוש פוטנציאל הבינוי, החליטה המועצה הארצית ב-2.8.22 כי נדרש לבצע בחינה מקיפה של מידת ההשפעה העלולה להיגרם מהמשך הוצאת היתרים במתחמי ההשפעה על ההתחדשות המרחבית הצפויה במתחמי המטרו.

בהמשך לדיון וקבלת מידע מהרשות להתחדשות עירונית, מחוזות מינהל התכנון והרשויות הרלוונטיות, החליטה היום המועצה הארצית על מתווה מדורג לקביעת מגבלות על היתרים מכוח תמ"א 38 או תוכניות לפי סעיף 23:

- בתחום מרחב הליבה במרחב המיידי (כ-50 עד 100 מטרים מהכניסות לתחנות המטרו) לתחנות המטרו – מיועד לעידוד פעילות עירונית אינטנסיבית בדגש על מרחב הולכי הרגל לא יינתנו היתרי בניה מכוח תמ"א 38.

- בתחום הטבעת הראשונה (כ-300 מ' מתחנות המטרו) – היתרים יינתנו רק לאחר אישור יו"ר ועדה מחוזית ומתכננ/ת מחוז לאחר שמהנדס הוועדה המקומית בחן כי אין בהיתר כדי לפגוע באפשרות לתכנון מתחמי בראיה כוללת בדגש על עוצמות בניה, וקישוריות.

- בתחום הטבעת השנייה (300 מ' ועד 800 מ' מתחנת המטרו) – לא יוטלו מגבלות.

בנוסף, קבעה המועצה הארצית כי מגבלות אלו לא יחולו על היתרים שהוחלט לאשרם עד למועד ההחלטה שהתקלה היום. וכן בקשות לחיזוק מבנה מפני רעידות שאינה כוללת תוספת בניה, הנגשה וכן על היתרים מכוח תכניות שתואמות במלואן לתמ"א 70.

בדרך הזו נוצר איזון בין הצורך להתחדשות כוללת ומועצת במרחב סובב תחנת המטרו לבין האפשרות להתחדשות מגרשית.

יו"ר המועצה הארצית ויו"ר מטה התכנון הלאומי, עו"ד שלומי הייזלר: "תמ"א 70 למרחב תחנות המטרו תוביל את התכנון האורבני במטרופולין תל אביב בעשורים הקרובים. בעקבות ההתייעצויות שנערכו בחודשים האחרונים, הצלחנו להגיע למנגנון ברור ויעיל אשר מבוסס על מודל "נושם" ודינאמי אשר מאפשר מחד את ההתחדשות בסביבת תחנות המטרו באופן מיטבי, ומאידך מתן פתרונות נקודתיים במקרה הצורך".

מנכ"ל מינהל התכנון, רפי אלמליח: "תמ"א 70 נותנת מענה לגידול האוכלוסייה המשמעותי הצפוי בעשורים הקרובים למטרופולין תל אביב, התוכנית בהובלת מינהל התכנון מייצרת את הקשר הישיר בין התחבורה הציבורית למרחב האורבני הסובב אותה, הדיון שנערך היום מקדם את פרויקט המטרו צעד נוסף קדימה".

מעודכן ל-11/2022עם סיום כהונתו של שר האוצר אביגדור ליברמן מספק המשרד תמונת מצב חיובית של תקציב המדינה. ליברמן צפוי לפנות את מקומו בקרוב לטובת שר אוצר חדש לאחר הבחירות שהתקיימו ב-1 בנובמבר.

בעוד שרוב כהונתו של ליברמן התאפיינה בעודפים בתקציב, באוקטובר התהפכה המגמה ונרשם גירעון של כ-3.1 מיליארד שקל. למרות זאת, מתחילת 2022 נמדד עודף תקציבי של כ-30.1 מיליארד שקל, שהם 0.5% מהתוצר. בתקופה המקבילה אשתקד נרשם גירעון של כ-47.1 מיליארד שקל.

הסיבה לירידה באוקטובר, על פי האוצר, היא דחיית מסים של כ-8.2 מיליארד שקל מחודש ספטמבר לאוקטובר בשנת 2021.

הוצאות הממשלה מתחילת השנה עמדו על כ-363.2 מיליארד שקל, מתוכם כ-6.4 מיליארד שקל הוצאות לתוכנית הסיוע הכלכלי להתמודדות עם משבר הקורונה.

בנטרול הוצאות תוכנית הסיוע, ההוצאות מסתכמות בכ-356.9 מיליארד שקל ומשקפות שיעור גידול של 6.2%. היקף ההוצאה משקף מגמת גידול מתמשכת בחודשים האחרונים.

הכנסות המדינה הסתכמו מתחילת השנה בכ-393.3 מיליארד שקל, לעומת כ-336.4 מיליארד שקל בתקופה המקבילה אשתקד, כלומר גידול של כ-16.9% לעומת אשתקד.

מעודכן ל-11/2022קרוב לוודאי שהזינוק באינפלציה בארה"ב יביא לאובדן הרוב הדמוקרטי בבית הנבחרים. עם זאת, זה כמובן לא ימנע מהפד להמשיך להעלות את הריבית, שתגיע ל-5% ב-2023. כך מעריכים כלכלני הראל ביטוח ופיננסים בראשות עפר קליין, ראש אגף כלכלה ומחקר.

לדבריהם, על פי הסקרים האחרונים הרפובליקנים צפויים להשיג את הרוב בבית הנבחרים על רקע האינפלציה המואצת. מנגד, המרוץ בסנאט צמוד והסיכויים להכרעה קטנים. איבוד הרוב הדמוקרטי על שני בתי הקונגרס יסיר את האפשרות להעלאת מס החברות והגדלת ההוצאה הממשלתית בשנה הבאה (אלא אם נראה הסכמה גורפת – סיכויי נמוך). פיצול הכוח בין המפלגות יקטין את הסיכויים לחקיקה משמעותית אשר תומכת או פוגעת בשוקי ההון.

כאמור לדברי כלכלני הראל, לא משנה מה יהיו התוצאות הדבר לא ימנע מהבנק המרכזי להגיע לריבית של כ-5% בשנה הבאה ולצמיחה שלילית עד אפסית בשנת 2023.

הבנק המרכזי בארה"ב התחיל להעלות את הריבית באיחור, אך הוא משלים את הפער במהירות כאשר העלה את הריבית השבוע בעוד 0.75 נקודת אחוז ל-4%-3.75%. הנגיד פאואל ציין שסביר שקצב העלאת הריבית יתמתן בהחלטות הקרובות, לאור הערכה שהשפעת העלאת הריבית על הביקושים מגיעה בפיגור. יחד עם זאת, הנגיד הוסיף בטון ניצי שכיום הם מתמקדים בשאלה לאיזה רמה הריבית צריכה להגיע ושהם סבורים שהיא גבוהה יותר ממה שהעריכו בפגישה הקודמת. לכן סביר שבהחלטה הבאה נראה עדכון כלפי מעלה של תחזית הריבית לצד עדכון נוסף כלפי מטה של תחזית הצמיחה.

על פי העבר צמיחה נמוכה בשנת בחירות פוגעת בסיכויי הבחירה המחודשת של הנשיא המכהן, אבל כרגע מוקדם עדיין להעריך את עומק ההאטה, האם היא תגלוש ל- 2024 ומי יהיו המועמדים לנשיאות בנובמבר 2024.

בבריטניה החורף מגיע

באשר לבריטניה מזכירים בהראל כי הבנק המרכזי בבריטניה העלה את הריבית ב-0.75 נקודת אחוז ל-3% ואותת שתהליך העלאת הריבית עוד רחוק מסיום. יחד עם זאת, הבנק ציין שעל פי התחזיות המעודכנות תוואי הריבית שמגולם בשווקים (כ-4.5%) גבוה מדי. זה עוד איתות לכך שקצב העלאות הריבית בעולם יאט וייעצר במרבית השווקים במהלך הרבעון הראשון של 2023. במקביל הבנק פרסם את תחזיותיו המעודכנות והוא צופה שהתכווצות התוצר תימשך כשנתיים עם צמיחה שלילית של 1.5% ו‑1% בהתאמה בשנתיים הבאות. עיקר העדכון כלפי מטה נובע מצפי לירידה חדה בהשקעות, במיוחד בענף הנדל"ן.

מסרים סותרים מסין – יסגרו או לא יסגרו?

באשר לסין אומרים בהראל כי בשבועיים האחרונים נשמעו מסרים סותרים מצד השלטונות בסין לגבי מדיניות הקורונה; מצד אחד הקלו בתנאים הנוקשים על תיירים וחברות תעופה, ומנגד ההתפרצות האחרונה בערים מסוימות הובילה להידוק ואפשרות של סגר נוסף. המדיניות המחמירה ממשיכה לפגוע בפעילות כך על פי מדדי מנהלי הרכש לאוקטובר שנותרו בטרטוריה שלילית. ההאטה בביקושים המקומיים הובילה לירידה נוספת ביבוא באוקטובר, במיוחד של חומרי הגלם לתעשייה. באוקטובר היצוא רשם לראשונה התכווצות מול התקופה המקבילה בשנה שעברה כאשר ירד ב-0.3 אחוז, בעיקר בשל ירידה ביצוא לארה"ב ולאירופה. נקודת אור נרשמה בכך שהיצוא למדינות אסיה נותר יציב. הנתונים תומכים בהמשך ירידה במחירים בסין, בהפחתות ריבית, ובחולשה של היואן שמוביל בתורו גם לירידה בלחצי המחירים בעולם.

בארץ – מה יקרה למס הבלו

עד ליום שלישי הבא האוצר ייבחן האם ההפחתה הזמנית של הבלו על הדלק תימשך, תסתיים או משהו באמצע. להחלטה תהיה השפעה משמעותית על המדדים של נובמבר ודצמבר. כרגע, מניחים בהראל שהאוצר ימשיך את ההפחתה לפחות עד שיגיע שר אוצר חדש, כך שתחזית מדד נובמבר שלהם היא 0%. התחזית ל-12 החודשים הבאים נותרה על 2.9%, עם סיכוי לעדכון כלפי מטה למקרה שיתממשו ההבטחות לביטול ההיטל על כלים חד פעמיים והמס על משקאות ממותקים.

ההאטה בהיי-טק בעולם תגיע גם לישראל

יצוא השירותים של ישראל ירד באוגוסט ב-2% (על פי נתונים מנוכים עונתיות) בעיקר בשל ירידה ביצוא שירותי ההיי-טק (שעדיין קרוב לרמות השיא). לאחר שנים של גידול דו-ספרתי, צופים בהראל האטה ביצוא שירותי ההיי-טק על רקע החולשה הצפויה בקרב שותפות הסחר של ישראל (אירופה ובריטניה הולכות למיתון, ארה"ב קרוב לשם) במהלך השנה הבאה. הצפי להאטה הגלובלית בענף בא לידי ביטוי בירידה החדה במדדי הטכנולוגיה לצד הדיווחים של חלק מענקיות הטכנולוגיה על עצירת גיוסים ובחלקם על פיטורים. עם זאת, סבורים כלכלני הראל שבאופן יחסי ההיי-טק הישראלי עמיד יותר למשבר כדוגמת משבר הדוט קום בסוף שנות ה-2000 על רקע מגוון גדול יותר וגישה רחבה יותר למקורות מימון.

מעודכן ל-11/2022

בנק שעוסק בפעילות הקשורה לקריפטו חייב לבצע תהליך של הערכת סיכונים, להוכיח את יכולתו לנהל פעילות זו בצורה בטוחה ותקינה, ולהודיע בכתב למפקח על הבנקים על כוונתו לעסוק בתחום. כך דורש המפקח על הבנקים יאיר אבידן מהתאגידים הבנקאיים בטיוטה שפרסם בנושא עיסוק בנכסים קריפטוגרפיים פיננסיים.

בטיוטה מסביר המפקח כי לאור העלייה בפעילות בתחום בשנים האחרונות זיהו בבנק ישראל שורה של סיכונים פוטנציאליים, והוא מפרט אותם.

לדבריו, "בשנים האחרונות אנו עדים לעלייה בפעילות בתחום הנכסים הקריפטוגרפים הפיננסיים, בין השאר נכסים ושירותים חדשים וחדשניים מתפתחים בקצב מואץ, ניתנים על ידי מגוון של גופים ומופנים לקהל רחב יותר של לקוחות. מעורבותם של תאגידים בנקאיים וסולקים בפעילויות הקשורות בתחום, בין במישרין ובין בעקיפין, יש בה בכדי להשפיע על היכולת להבטיח סביבה פיננסית יציבה ואמינה, להוות סיכון ליציבותם הפיננסית, ומעלה חשש בהיבטי הגנת הלקוח. סיכונים וחששות אלו מתעצמים מכיוון שפעילויות הקשורות לקריפטו עדיין לא מוכרות ומובנות במלואן, עקב פרק הזמן הקצר והניסיון המצומצם יחסית בתחום אגב התפתחותם המהירה".

עוד אומר המפקח כי " חוסר העקביות בהגדרות והעדר ניסיון מספק, הקשורים לנכסי הקריפטו השונים ולפעילויות הקשורות בהם, מקשה על זיהוי קטגורי של נכסים ופעילויות אלו. יתרה מכך, סוגי הנכסים השונים, ראשוניות השוק, מבנה הפעילות המשתנה והיקפה המתרחב כתוצאה מאופיו הדינמי של התחום, מקשים על ביצוע הערכת סיכונים ראויה, ובחינת ההשפעה על היציבות הפיננסית והגנת הלקוח, זאת מבלי לדון ולהתייחס באופן פרטני לכל פעילות בנפרד. כמו כן, לעיתים פעילויות אלו מצריכות שיתופי פעולה בין התאגיד הבנקאי לצדדים שלישיים דוגמת חברות המתמחות בתחום, כגון: שירותי נאמנות, פלטפורמות מסחר ייעודיות וחברות פינטק, המעניקות שירותים נלווים, העשויים בין היתר, להיחשב שימוש במיקור חוץ וכיו"ב.

"כבר בשלב זה, בין השאר כתוצאה מהתממשות של סיכונים בתחום הקריפטו וכן ממסמכים של רשויות רגולטוריות בעולם בנושא, ניתן לזהות סיכונים הקשורים לנכסים ופעילויות בתחום הקריפטו".

לדברי המפקח, "אין מדובר ברשימה סגורה, והחשיפה לסיכונים בגין פעילויות שונות ולהשפעתם תלויה בפעילות עצמה.

- סיכונים יציבותיים

פעילויות הקשורות לקריפטו מציגות סיכונים חדשים, מוגברים או ייחודיים, וזאת גם בעולם הסיכונים המסורתי. להלן מספר דוגמאות להמחשה:

- קיים קושי בסיסי באימות והוכחת הבעלות להחזקה בנכס ובזכויותיו באופן מוסמך ומתוקף.

- קיים חשש מוגבר למעורבות נכסי קריפטו בפעילויות של הלבנת הון ומימון טרור, לרבות מקרים מדווחים של שימוש בנכסי קריפטו לפעילויות בלתי חוקיות, זאת בשל הקושי בהתחקות אחר מקור הכסף וזהות הבעלים בנכס

- ישנן השלכות על ניהול טכנולוגיית המידע ואבטחת המידע, לרבות חשיפה לסיכונים טכנולוגיים, המאתגרים את מנגנוני ההגנה הקיימים, ביחס לרמת הסיכון, לשמירה על סודיות, שלמות וזמינות מערכות המידע.

- קיים חשש של חשיפה לסיכון אשראי הנגרם בשל נכס הקריפטו או המסגרת בה מוחזק הנכס, הנובע מקושי במדידת איכות הנכס ושוויו ההוגן, אפשרויות מימושו, חשיפת סיכון אשראי של צד נגדי. הקושי נובע גם מהקושי להעריך אם הנכס הוא בר העברה

- נשקף סיכון שוק משמעותי, שכן ספק אם קיימות שיטות מתאימות לתמחור ולהערכת שווי נכסי הקריפטו. יתר על כן, תקני הטיפול החשבונאי והדיווח הכספי בגין נכסי קריפטו ופעילויות הקשורות לקריפטו מתפתחים ומתהווים בעת הזו, ועשויים להשפיע משמעותית על כלל העוסקים בתחום, כולל השפעה על הקצאת ההון עד כדי אי כדאיות עסקית.

- נשקף סיכון נזילות, במיוחד כאשר מדובר בנכסי קריפטו עם ערכים מאוד תנודתיים

- המאפיינים הייחודיים של נכס הקריפטו, בפרט בעת הסתמכות או שימוש בצדדים שלישיים, עלולים להוות כר פורה להונאות, מעילות ומניפולציות מסחר, בנוסף לסיכוני מערכות המידע, אבטחת המידע וסייבר, כגון: גניבה או אובדן של מפתחות פרטיים (סיסמאות) ומתקפות סייבר על בורסות לנכסים קריפטוגרפים

ב. סיכון יציבות פיננסית

נכסי קריפטו מסוימים, או פעילויות הקשורות בהם, עלולים להביא גם לסיכון מערכתי. סיכונים מערכתיים עלולים להיווצר באופן לא מכוון, כתוצאה ממבנה הפעילות בנכס הקריפטו, או מהשפעה הדדית בין הפעילות בקריפטו למערכת הפיננסית המסורתית. שיבוש או הונאה בפעילויות הקשורות בנכסי קריפטו, עלולים לגרום ל- "ריצה" אל נכסים פיננסיים המגבים את נכס הקריפטו או הפעילות הקשורה לקריפטו. כמו בהליכי "ריצה" אחרים, הדבר עלול ליצור תנועה מחזורית המזינה את עצמה, של פדיון נכסים פיננסיים ומכירות בלחץ העלולה מצדה לשבש את שוקי המימון באופן קריטי ולהביא אף לסיכון הידבקות. יתר על כן, כשלים תפעוליים דוגמת הונאות ומעילות, מניפולציות מסחר, ומתקפות סייבר, הקשורים לנכסי קריפטו או לפעילויות נלוות בתחום, עלולים להיות בעלי השפעה מערערת על תאגידים העוסקים בפעילות זאת.

- ג. סיכון התנהגותי

הפיקוח על הבנקים ער לסיכונים הצרכניים הנובעים מפעילויות חדשות הקשורות בקריפטו, כגון היכרות לא מספקת של הלקוחות לגבי מהות נכסי קריפטו המוצעים על ידי התאגיד הבנקאי או באמצעותו. כך למשל, הסיכונים הגלומים באופיים הספקולטיבי של נכסי קריפטו מסוימים בהשוואה למוצרים בנקאיים מסורתיים, דוגמת פיקדונות. בנוסף, הלקוחות עשויים שלא להבין את תפקיד התאגיד הבנקאי בפעילות, ולייחס לפעילות את האמון שהם מייחסים לתאגיד הבנקאי. בנוסף, מתמודד התאגיד הבנקאי עם סיכוני ציות בהקשר של יישום דרישות הוראות צרכניות דוגמת גילוי נאות ברור ורחב בשפה ברורה ופשוטה, כך שהלקוחות יבינו היטב את הסיכונים, וכן הוראות בנוגע לשיטות שיווק ופרקטיקות מטעות או שעלולות להטעות. בנוסף, התממשות חלק מהסיכונים דלעיל עלולה להוות סיכון לפגיעה במוניטין התאגיד הבנקאי".

מעודכן ל-11/2022לקוחות בנק הפועלים יוכלו להאריך את תקופת מסלול הפריים במשכנתאות תוך שמירה על יתר תנאי ההלוואה המקוריים. זהו המהלך החדש שעליו הכריז בנק הפועלים בעקבות העלאת ריבית בנק ישראל בחודשים האחרונים במטרה לאפשר ללקוחות להתמודד עם העלייה בהחזרי המשכנתא המהלך לא יהיה כרוך בעמלות נוספות לרבות עמלת פירעון מוקדם, וזאת במטרה לסייע ללקוחות ולהפחית את ההחזר החודשי במסלול זה.

האפשרות החדשה מוצעת ללקוחות הבנק אשר המשכנתא שלהם כוללת מסלול פריים, ויתרת תקופת ההלוואה שלהם גדולה מ-5 שנים וקטנה מ-25 שנים.

לקוחות העונים על הקריטריונים שצוינו יוכלו להגיש בקשה באופן דיגיטלי מהיר באתר הבנק ללא צורך בהגעה לסניף.

דלית רביב, משנה למנכ"ל הבנק והממונה על החטיבה הקמעונאית: "זהו מהלך ראשון מבין סדרת מהלכים שהבנק מתכנן לטובת נוטלי המשכנתאות בתנאי הריבית המשתנים של בנק ישראל. החלטנו לצאת במהלך יזום ולהציע באופן פרו-אקטיבי ללקוחות המעוניינים בכך ועומדים בקריטריונים, לבצע מהלך שיפחית את ההחזר החודשי לזה שהיה טרם עליית הריבית, ובכך להקל על ההוצאות החודשיות השוטפות של משק הבית".

לדברי הבנק, טרם ביצוע מיחזור כאמור, מומלץ לכל לקוח לבחון את הכדאיות הכלכלית עבורו, בהתאם לתנאי המשכנתא הכוללת שלו ועל פי צרכיו ונתוניו האישיים.

הארכת תקופת מסלול הפריים ללא שינוי מנגנון חישוב הריבית, עשויה להקטין את ההחזר החודשי במסלול זה, אך יש לקחת בחשבון כי היא עלולה להגדיל את סכום הריבית הכוללת שתשולם לבנק בגין הארכת התקופה (זאת, במקרה שהלקוח לא יפרע בפירעון מוקדם את מלוא סכום ההלוואה במסלול הפריים הממוחזר, לפני תם תקופתו המקורית). כמו כן, עשויים להיות שינויים במסלולי הלוואה אחרים במשכנתא אשר ישפיעו על גובה ההחזר (כגון עלייה במדד המחירים לצרכן במסלול צמוד מדד), ולכן על הלקוח לבחון את מכלול הדברים במסגרת בחינת הכדאיות.

ההצעה בתוקף עד סוף ינואר 2023.

מעודכן ל-11/2022

יותר ממחצית מהישראלים רוצים לצאת לחופשה באזורים מבודדים כדי לברוח מהמציאות, וכמעט מחצית אומרים שבשנה הבאה הם יעשו שימוש במציאות מדומה, כדי למצוא השראה לטיול הבא שלהם. כך עולה מהדוח השנתי שהוציאה חברת התיירות Booking.com על התחזיות בענף ב-2023.

על פי הנתונים, אנשים רבים ברחבי העולם מרגישים הרבה יותר אופטימיים בנוגע לאפשרות שיצאו לטיול או לחופשה במהלך 2023, בהשוואה לשנת 2022. אף על פי שעדיין יש חוסר יציבות מסוים ברחבי העולם בכל הנוגע לענף התיירות, כשני שלישים מהישראלים (66%) מעידים כי עדיין בוער בהם הרצון לצאת לטייל ובכוונתם לממש זאת.

בזמן שהתקופה הנוכחית מאופיינת בלא מעט סערות ותהפוכות עולמיות, כמו מלחמה, קיטוב חברתי שהולך ומתגבר, אינפלציה גואה וצורך דחוף לטפל בשינויי אקלים מדאיגים, אנשים מוצאים את עצמם מנסים לשלב בצורה הטובה ביותר בין הדברים שחשובים להם לבין אילוצי היומיום.

המחקר של בוקינג נערך בקרב יותר מ-24,000 תיירים ותיירות מ-32 מדינות וטריטוריות, כולל ישראל. על פי התוצאות נראה שהמטיילים ברחבי העולם ובישראל יילכו רחוק כאשר שום חשק או פנטזיה לא יישארו מחוץ לתחום.

בבוקינג מצביעים על שבע מגמות שיאפיינו את התיירות ב-2023:

- חוויית הישרדות והתבודדות

ב-2023 אנשים יחפשו הזדמנויות להיעלם מהמפה ולהתבודד. כמעט מחצית מהתיירים הישראלים (43%) רוצים ליהנות מחוויית תיירות בסיסית ופשוטה יותר. הם (55% מהישראלים) רוצים לצאת לחופשות באזורים מבודדים כדי לברוח מהמציאות, ופשוט להתנתק ולהרגיש איך זה לחיות את החיים כשעומדים לרשותך רק הדברים ההכרחיים ביותר (43%). התיירים והתיירות הישראלים גם מתכוונים לנצל את החופשות של 2023 כדי ללמוד כישורי הישרדות (56%), כמו למשל איך להפיק מים נקיים (46%), להדליק אש בלי חומרי בעירה (43%), ללקט מזון בטבע (43%) ואפילו כיצד להתכונן לאפוקליפסה (43%).

בתוך כך אפשר לצפות שנראה יותר מקומות אירוח אקולוגיים וידידותיים לסביבה, בהם יתארחו יותר אנשים שבאים מהעיר, אשר סובלים משחיקה יומיומית ומחפשים פשטות. אנחנו גם צפויים לראות מקומות אירוח שמדריכים את האורחים והאורחות כיצד לדאוג לעצמם במהלך השהייה – למשל איך להשיג חומרי גלם ולהכין ארוחות באופן עצמאי.

2. טיולים וירטואליים

כמעט מחצית מהישראלים (47%) מספרים שבשנה הבאה הם יעשו שימוש במציאות המדומה, כדי למצוא השראה לטיול הבא שלהם. בתוך כך נדמה כי במהלך 2023 עולם התיירות ייכנס באופן משמעותי אל המרחב הווירטואלי והתלת-ממדי במטאוורס (Metaverse), שמתפתח ומשתנה ללא הרף. 43% מהישראלים העידו כי הם היו רוצים להתנסות בחוויה תיירותית של כמה ימים באמצעות מציאות מדומה או מציאות רבודה.

3. מחפשים אחר הלם תרבות

אולי זו אנרגיה שמחכה להתפרץ, תסכול שהצטבר או הסכם חדש בינינו לבין החיים אבל נדמה שהעולם מוכן לקפוץ קפיצת ראש אל ים של תרבויות וחוויות חדשות ומרתקות. 47% מהמטיילים הישראלים רוצים לחוות ב-2023 הלם תרבות אמיתי. למשל, לנסוע ליעד עם תרבות ושפה שונות לחלוטין (57%) או לטייל בערים פחות מוכרות עם פנינים נסתרות שעדיין נמצאות מתחת לרדאר של המטיילים (30%).

אפשר לשכוח מההעדפות הרגילות – ב-2023 נחפש חופשות ייחודית שיטלטלו, יפתיעו וירגשו אותנו. כשמונה מתוך כל עשרה ישראלים (78%) מצפים לחוויית תיירות שתוציא אותם מאזור הנוחות ותדחוף אותם לקצה. סביר שהדבר יביא לכך שאנשים ייקחו את החופשה שלהם לאקסטרים. למשל, מחצית מהישראלים (50%) שמו לעצמם למטרה לטעום את המאכלים האקזוטיים ביותר בעולם, בעוד 43% העידו כי יחפשו אחר חוויית חופשה מעולם אחר עם סיורים לחיפוש עב"מים.

4. רומנטיזציה לימים עברו

על רק חוסר היציבות הגלובלי והתשוקה לאסקפיזם, 88% מהמטיילים הישראלים מתכוונים למצוא חוויות תיירות מהסוג שיזכיר להם זמנים פשוטים יותר, ונדמה כי הם יחפשו לצאת לחופשות נוסטלגיות. חופשות כאלה מציעות למטיילים את האפשרות לחיות מחדש תקופות יפות יותר, ובשנה הקרובה נראה שהן הולכות להיות חלק נכבד מאוד מתכנוני החופשה של המטיילים בעולם. מנתוני המחקר עולה כי יש רצון עז להתמסר לעידן שבו הטכנולוגיה עוד לא שלטה בעולם – אפילו אצל דור ה-Y ודור ה-Z שמעולם לא חוו מציאות כזאת. כחמישית מהישראלים (21%) רוצים לחוות חוויות שיעוררו אצלם זיכרונות מרגשים מפעם, כמו למשל ביקור באתרים תיירותיים או באטרקציות שהופיעו בסרטים אייקוניים מהעבר, או נסיעה באוטובוס כאמצעי תחבורה עיקרי כדי להרגיש שוב תחושה של 'ביחד', כמו בטיולים בבית הספר. גם את הרצון לחופשת של רוגע ומנוחה מחליף החשק לחזור ולשחק כמו פעם, כאשר ישראלים רבים (63%) מעידים כי הם מחפשים להעלות את רמות האדרנלין בפארקי שעשועים ולתת דרור לדמיון עם פעילויות כמו חדרי בריחה, משחקי 'חפש את המטמון' ובניית מבצרים עם קוביות משחק ענקיות.

5. חופשות בריאות וארוטיקה

ב-2023 עולם התיירות ייקח לשלב הבא את כל מה שקשור ב-Wellness, כלומר בריאות הנפש, הגוף והנשמה. הגישה הזו תכלול התמסרות מלאה ונטולת מגבלות במרדף אחר שלווה ועונג – גם אם הדרך לאושר עוברת בשבילים פחות קונבנציונליים. הרצון להגיע לאיזון מוביל לכך שחופשות מדיטציה ומיינדפולנס הפכו פופולריות יותר מתמיד בקרב התיירים והתיירות הישראלים (40%). 38% מהישראלים מתכננים למצוא שלווה במהלך ריטריט שתיקה, ו-43% מתכוונים לקחת לעצמם פסק זמן שיאפשר להם לדאוג לבריאות הנפש, ישים דגש על בריאות טרנספורמטיבית ויעזור להם להתמודד עם מצבי חיים כמו גיל המעבר או היריון. בהקשר הזה, 37% מהישראלים ישמחו לנסות חוויות שונות, שעשויות לכלול שימוש בחומרים אלטרנטיביים, כחלק מהרצון לטפח את בריאות הנפש והגוף במהלך החופשות והטיולים שלהם ב-2023.

מכיוון שבציבור הרחב יש שיח הולך וגובר לגבי בריאות מינית, עונג ונטייה מינית, הדבר עודד עוד ועוד אנשים להשקיע את הזמן בחופשה אירוטית, דבר שמעניין 44% מהישראלים.

6. מהשחיקה של היומיום לחופשת חברה שלא רואים כל יום

אחרי שהם התנסו במדיניות 'עובדים מאיפה שרוצים' –שהפכה לנפוצה כמעט כמו חופשה שנתית – העובדות והעובדים מעדיפים יותר ויותר להקדיש את זמן החופשה אך ורק לאסקפיזם מוחלט. רבים מהנשאלים הישראלים (59%) רוצים שהחופשות שלהם יהיו נטולות עבודה לחלוטין ב-2023. למרות זאת, 57% מהישראלים העידו שהם אמנם לא מעוניינים לעבוד במהלך חופשה, אבל הם כן ישקלו בחיוב לצאת לנופש חברה.

7. חוסכים כדי לבזבז

על רקע חוסר הוודאות הכלכלי שחווה העולם, ב-2023 התיירות והתיירים ימשיכו להעניק חשיבות גבוהה לחופשות וטיולים בחייהם, אבל הם ישימו יותר דגש על ניצול חכם של התקציב ועל בניית סדר עדיפויות. יש כאלו שעדיין יעדיפו לצאת לחופשות נטולות דאגות ללא חישובים מעמיקים, כאשר 53% מהישראלים רואים בהשקעה כספית בחופשה דבר שנמצא בראש סדר העדיפויות שלהם. כך או כך מילת המפתח היא 'תקציב' אצל רוב הנשאלים הישראלים (65%), שרוצים לוודא כי הם מפיקים את המקסימום מכל שקל.