השפעת המלחמה באוקראינה על הצמיחה של ישראל צפויה להיות מאוד מצומצמת, אם בכלל. זאת מאחר שמרכיב הסחר עם אוקראינה ורוסיה קטן יחסית. כך מעריכים כלכלני לידר שוקי הון בראשות הכלכלן הראשי יונתן כץ. בלידר מוסיפים כי התעשייה הביטחונית המקומית דווקא צפויה ליהנות מגידול בהזמנות מהאיחוד האירופי ומגידול מהיר במספר העולים, שצפוי לתמוך בצריכה הפרטית ובהשקעות. באופן כללי אומרים בלידר כי קשה להעריך כמה זמן יימשך העימות בין רוסיה לאוקראינה, אך כנראה מדובר על אירוע שצפוי להימשך מספר חודשים לפחות.

התחזית – עלייה של 2.5% באינפלציה שנה קדימה

לדברי כלכלני לידר, ההשפעה העיקרית על ישראל צפויה להיות האצה באינפלציה דרך עלייה במחירי הסחורות בעולם. בעקבות זאת, צופים כעת בלידר עלייה של 2.5% באינפלציה שנה קדימה.

בלידר מוסיפים כי האצה באינפלציה צפויה לתמוך בריסון מוניטרי יותר חריף, אם כי בנק ישראל צפוי להבחין בין סך כל האינפלציה לבין אינפלציית הליבה.

נתוני מאקרו נוספים שעשויים להשפיע על כיוון הריבית של בנק ישראל הם השכר במשקף אשר זוחל כלפי מעלה בקצב שנתי של 4%, אך צפויה באצה בקצב במבט קדימה, והתאוששות מהירה בפעילות המשקית כתוצאה מדעיכת גל האומיקרון, אשר באה לביטוי בהתרחבות הצריכה ועלייה ברכישות בכרטיסי אשראי.

בבנקים המרכזיים שוקלים את התמתנות הפעילות מול העלאת ריבית

באשר לעולם, אומרים בלידר כי שיפור מהיר שנרשם בשוק העבודה תומך בהעלאת ריבית הפד ב-0.25% במרץ וב-1.5% שנה קדימה. עם זאת, השאלה החשובה לדבריהם היא עד כמה המלחמה באוקראינה והעלייה במחירי הסחורות יתמכו בהתמתנות הפעילות הכלכלית בארה"ב, מה שעלול לתמוך בתוואי העלאת ריבית מתון יותר.

גם באירופה נרשמה האצה באינפלציה, ועל רקע עלייה במחירי האנרגיה היא פועלת לשחיקת השכר, ירידה בכוח הקנייה והתמתנות בפעילות הכלכלית. בבנק האירופי המרכזי (ECB) מעדיפים כרגע לראות את השלכות המלחמה ולא למהר להדק את התנאים המוניטריים. השווקים מצדם מתמחרים כעת עליית ריבית של 20 נקודות בסיס עד סוף השנה.

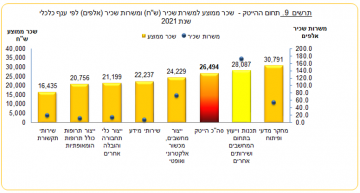

השכר הממוצע של עובד ישראלי בחודש דצמבר 2021 עמד על 12,142 שקל, עלייה של 6.9% לעומת 11,349 שקל שכר ממוצע בנובמבר. בכל שנת 2021 עמד השכר הממוצע על 11,773 שקל, עלייה של 2.3% לעומת שכר ממוצע של 11,510 שקל ב-2020. כך עולה מנתונים שפרסמה הלשכה המרכזית לסטטיסטיקה.

בחלוקה לפי ענפים, למעט ענף ההייטק, מוביל את טבלת השכר ענף המידע והתקשורת עם שכר ממוצע של 25,729 שקל ב-2021, אחריו ענף השירותים הפיננסיים והביטוח עם שכר ממוצע של 19,916 שקל, תשתיות כמו חשמל, מים וביוב עם 19,668 שקל ושירותים מקצועיים, מדעים וטכניים – 16,870. סוגר את הרשימה ענף שירותי האירוח והאוכל עם שכר ממוצע של 5,388 שקל.

ענף ההייטק זוכה לניתוח משל עצמו מהלמ"ס. שם השכר הממוצע ב-2021 עומד על 26,494 שקל, עלייה של 6.5% לעומת 24,872 שקל ב-2020. בסך הכל עבדו בענף ההייטק כמעט 346 אלף איש ב-2021, עלייה של 6.8% לעומת שנת 2020.

בהתפלגות בתוך ענף ההייטק עובדים העוסקים במחקר ופיתוח משתכרים בממוצע הכי הרבה – 30,791 שקל ואחריהם מתכנתים עם 28,087 שקל.

יו"ר הבנק המרכזי האמריקאי נצמד לתוכניות. בעדות שמסר בקונגרס אמר ג'רום פאואל כי הריבית בארה"ב בדרך לעלות בחודש מרץ, זאת למרות האי ודאות החדשה לכלכלת ארה"ב והעולם בעקבות המלחמה שפרצה באוקראינה.

עם זאת, פאואל הזהיר כי ההשלכות הפיננסיות של פלישת רוסיה לאוקראינה הן "מאוד לא צפויות" והוסיף כי הפד יצטרך להיות מוכן להגיב במהירות לשינויים בלתי צפויים כתוצאה מהמלחמה או מהסנקציות שארה"ב ואירופה הטילו על רוסיה בתגובה.

זה כבר כמה חודשים שהפד מכין את השווקים בארה"ב ובעולם להעלאת ריבית ראשונה זה שנים. זאת בעקבות התפרצות של אינפלציה שהתעוררה לאחר שנים של תנומה בעקבות שיבושים בשרשרות האספקה ומחסור בחומרי גלם שנגרמו כתוצאה ממשבר הקורונה והסגרים הארוכים. תחילה סבר הפד כי מדובר בהתפרצות זמנית, אך ככל שחלפו החודשים שינה הבנק המרכזי את הטון והכיר בעובדה כי מדובר בשינוי מבני שנמצא כדי להישאר. האינפלציה בארה"ב טיפסה ל-7.5% בשנה האחרונה, שיא של 40 שנה, וחרגה מהיעד של הפד.

לדברי פאואל, "עם אינפלציה שנמצאת הרבה מעל 2% ושוק עבודה חזק, אנו מצפים שיהיה מתאים להעלות את טווח היעד של ריבית הקרנות הפדרליות בפגישה שלנו בהמשך החודש".

על כן, צפוי הפד להעלות את הריבית כמה פעמים השנה, הפעם הראשונה בישיבתו הקרובה ב-15-16 במרץ. ככל שהחריפה המתיחות בין רוסיה לאוקראינה וגברו האיומים בפלישה, היו מי שהטילו ספק בכוונותיו של הפד, שכן מלחמה עלולה לשגר את הכלכלות למיתון והעלאת ריבית במצב כזה היא בעייתית. אך כעת, אף על פי שהמלחמה פרצה בפועל, פאואל מצהיר כי הוא נצמד לתוכנית המקורית וארה"ב בדרך להעלאת ריבית.

הנפקה של שקל דיגיטלי תפגע ברווחיות המערכת הבנקאית, אולם לא צפויה להביא לשחיקה משמעותית בתוצאות העסקיות של הבנקים, ביציבותם (בפרט, יחס הון עצמי רובד 1 נשאר ברמה גבוהה), או ביכולתם להעניק אשראי ולמלא את התפקידים הקלאסיים של בנקים במשק מודרני. כך עולה מניתוח שביצע בנק ישראל בנוגע להשפעה האפשרית של הנפקת מטבע דיגיטלי של הבנק המרכזי על יציבות המערכת הבנקאית, ועל יכולתה להמשיך ולבצע את תפקידה כמתווכת הפיננסית במשק.

בדומה לבנקים מרכזיים רבים בעולם, בנק ישראל בונה תוכנית פעולה להנפקה אפשרית של מטבע דיגיטלי של הבנק המרכזי (CBDC) או שקל דיגיטלי. במסגרת ההיערכות ביצע כעת הבנק המרכזי את הניתוח האמור בדבר ההשפעה של הנפקת מטבע דיגיטלי על יציבות המערכת הפיננסית בכלל והמערכת הבנקאית בפרט.

מן הממצאים עולה כי ככל שהציבור יאמץ את השקל הדיגיטלי כתחליף למזומן, לא צפויות להיות לכך השפעות מהותיות על מערכת הבנקאות. אולם, למעבר אפשרי של חלק מפיקדונות הציבור אל המטבע עשויה להיות השפעה מהותית על: (1) המבנה ואיכות המקורות של מערכת הבנקאות; (2) עלויות המימון של מערכת הבנקאות; (3) היקף האשראי הבנקאי לציבור ומחירו; ועוד.

השפעות גם על מאזן בנק ישראל

לדברי בנק ישראל, ליציאה של פיקדונות הציבור אל השקל הדיגיטלי ישנן גם השפעות ישירות והשפעות פוטנציאליות על מאזן בנק ישראל. סוגיות אלו נבחנות בימים אלו בבנק ישראל, ובמסגרת זו המסמך שפרסם כעת הבנק מציג גישה אפשרית אחת לבחינתן. מסמכים דומים פורסמו על ידי בנקים מרכזיים מובילים בעולם.

במסגרת המסמך מוצגים תרחישים כלליים המנתחים את ההשפעות הפוטנציאליות מהנפקה של שקל דיגיטלי על מאזן מערכת הבנקאות בישראל, ובהתאם גם על מאזן בנק ישראל. בנוסף, מוצגת במסמך סימולציה אשר גובשה במטרה לבחון את אופי ואת עוצמת ההשפעות האפשריות על התוצאות העסקיות ועל מדדים עיקריים של מערכת הבנקאות. המסמך אינו לוקח בחשבון שינויים אפשריים שמערכת הבנקאות יכולה לעשות כדי להתאים את המודל העסקי שלה לעולמות הכסף המתחדשים. בנוסף, ראוי להדגיש כי הוא אינו מהווה ניתוח כולל של מכלול ההשפעות האפשריות של הנפקת שקל דיגיטלי על מערכת הבנקאות, המערכת הפיננסית והמשק כולו. רוב הנתונים עליהם מתבסס המסמך הם נתונים שנתיים של שנת 2020, האחרונים שהיו זמינים במועד ביצוע הניתוח. חשוב לציין, אומרים בבנק ישראל, כי שנת 2020, בה החל משבר הקורונה, היא שנה ייחודית הן מבחינת הצעדים המוניטריים שנקט בנק ישראל, והשלכותיהם על מאזן בנק ישראל ומאזני מערכת הבנקאות, והן מבחינת שוק האשראי והתוצאות העסקיות של מערכת הבנקאות. תוצאות התרחישים והסימולציה מושפעות מכך, ויש לקחת זאת בחשבון בעת ניתוח התוצאות המוצגות במסמך. גם סביבת הריבית הנמוכה משליכה על תוצאות הניתוח.

לדברי בנק ישראל, מעבר של היקף מסוים של פיקדונות הציבור אל מערכת השקל הדיגיטלי מייצר השפעות שונות על המאזנים של מערכת הבנקאות ושל בנק ישראל; המאזן של מערכת הבנקאות מצטמצם, בשל ירידה בסעיף "פיקדונות הציבור" בצד ההתחייבויות, וירידה בסעיף "פיקדונות בבנק ישראל" בצד הנכסים. הממצאים מראים כי התפתחויות אלו במאזן, תחת הנחה שמערכת הבנקאות מנסה לשמור על תיק האשראי לציבור בהיקף שטרם הנפקת המטבע הדיגיטלי, שוחקות בצורה מסוימת את יחסי הנזילות של הבנקים. למעבר של היקפים גדולים יותר מפיקדונות הציבור אל המטבע קיים פוטנציאל לשחיקה משמעותית ביחסי הנזילות, אשר מחייב את מערכת הבנקאות לנקוט צעדים שונים כדי לשמור על יחסי נזילות נאותים; במסמך מוצג ניתוח של צעדים אפשריים, וכן מוצגות ההשלכות של צעדים אלו על התוצאות העסקיות של מערכת הבנקאות.

הנפקת השקל הדיגיטלי מביאה גם לשינוי בהרכבו של מאזן בנק ישראל: לצד ההתחייבויות יתווסף סעיף שקל דיגיטלי (שהוא למעשה תוספת לסך המזומן במחזור), ובמקביל יקטן סעיף הפיקדונות המוניטאריים; בהיקפים גדולים יותר של מעבר של פיקדונות הציבור אל השקל הדיגיטלי, בנק ישראל עשוי לנקוט צעדים שיביאו להתרחבות המאזן שלו; למשל, מוצג במסמך תרחיש בו בנק ישראל מעניק הלוואות למערכת הבנקאות.

הירידה בהיקף פיקדונות הציבור מביאה לגידול בהוצאות הריבית – ועל כן לשחיקה ברווח הנקי במערכת הבנקאות – וזאת ממספר סיבות: צעדי שימור פיקדונות באמצעות העלאת הריבית המשולמת עליהם, גיוס אג"ח בשוק ההון, קבלת הלוואות מבנק ישראל, או תמהיל של צעדים אלו.

לדברי בנק ישראל, בנקים מרכזיים בעולם דנים בתכונות שמטבע דיגיטלי של הבנק המרכזי נדרש לקיים ובמאפייניו. בין השאר, נידון הצורך בהגבלות שונות שניתן יהיה להטיל על היקף השימוש במטבע דיגיטלי של הבנק המרכזי. קביעת הגבלה כזו יכולה להאיר באור חדש את הבחינה המוצגת במסמך זה וכן את הדיון בסוגיית banking disintermediation בכללותה. בנק ישראל ממשיך לבחון סוגיות נוספות שעולות במסגרת המחקר וההכנה לקראת הנפקה אפשרית של שקל דיגיטלי בעתיד, ומדגיש כי בדומה לבנקים מרכזיים רבים אחרים, בנק ישראל טרם החליט האם בכוונתו להנפיק מטבע דיגיטלי.

ביטקוין – איך נוצר המטבע? מה השווי שלו (והאם זה מוצדק)? והאם אפשר להשקיע בו?

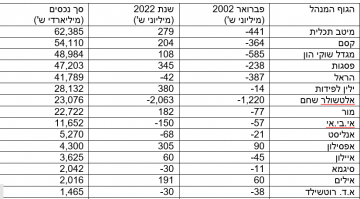

שילוב של המלחמה באוקראינה יחד עם המשך הירידות בשווקים הביא לפדיונות של 3.5 מיליארד שקל בחודש פברואר בקרנות הנאמנות (כולל קרנות הסל). בסך הכל איבדה תעשיית קרנות הנאמנות 8 מיליארד שקל בפברואר – 3.5 מיליארד כאמור מפדיונות ועוד כ-4.5 מיליארד הפסדים שנבעו מהירידות בשווקים. סך נכסי התעשייה עומד בסוף פברואר על כ-387 מיליארד שקל.

בפילוח בין קרנות אקטיביות לפסיביות, הקרנות האקטיביות סגרו את פברואר עם פדיונות גדולים של כ-2.7 מיליארד שקל, בעוד בקרנות הפסיביות – קרנות מחקות וקרנות סל – נרשמו פדיונות של כ-870 מיליון שקל (השקעה אקטיבית או פסיבית – קראו כאן).

בקרב הגופים הפודים, אלטשולר שחם בלט עם פדיונות של 1.2 מיליארד שקל. מנגד, אפסילון בלט לחיוב עם גיוסים של 90 מיליון שקל.

שלושת הגופים הגדולים בתעשייה הם מיטב, קסם ומגדל שוקי הון, אשר בלט בפדיונות גדולים במיוחד של 585 מיליון שקל בפברואר. עם זאת, מתחילת השנה נמצאים שלושת הגופים עדיין עם גיוסים חיוביים: מיטב – 279 מיליון שקל, קסם – 204 מיליון שקל ומגדל – 108 מיליון שקל.

תעשיית קרנות הנאמנות – גיוסים ופדיונות פברואר 2022

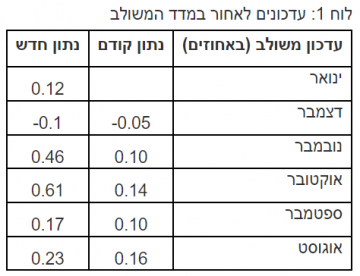

המדד המשולב לחודש ינואר עלה בשיעור מתון של 0.12%, בעיצומו של הגל החמישי של נגיף הקורונה. כך פרסם בנק ישראל. נתון זה נמוך בשיעור ניכר מאלו שנרשמו בחודשים אוקטובר ונובמבר, לפני תחילת הגל החמישי. באוקטובר עלה המדד ב-0.61% ובנובמבר הוא הוסיף 0.46%, זאת לאחר שעודכנו מעלה לאחר פרסום הנתון הראשוני. בדצמבר ירד מעט המדד, עם תחילתו של הגל החמישי.

המדד המשולב לבחינת מצב המשק הוא אינדיקטור לכיוון התפתחותה של הפעילות הריאלית במנשק בזמן אמת, והוא מחושב על סמך 10 אינדיקטורים שונים: מדד הייצור התעשייתי, מדדי הפדיון בשירותים ובמסחר, היבוא של מוצרי צריכה, היבוא של תשומות לייצור, יצוא הסחורות, יצוא השירותים, מספר משרות השכיר במגזר הפרטי, שיעור המשרות הפנויות ומספר התחלות הבנייה. המדד מחושב בחטיבת המחקר של בנק ישראל אחת לחודש, בסמוך ליום שבו הלשכה המרכזית לסטטיסטיקה מפרסמת את מדד הייצור התעשייתי.

לדברי בנק ישראל, המדד הושפע החודש לטובה מעליית מדד הייצור התעשייתי (דצמבר), יבוא מוצרי הצריכה (ינואר), יבוא התשומות לייצור (ינואר) ומשרות השכיר (נובמבר). שיעור המשרות הפנויות בינואר נותר ברמת שיא המשקפת את המשך הרצון של המעסיקים להרחיב את הפעילות בעקבות פתיחת המשק. לעומת זאת, מדד הפדיון בשירותים (דצמבר), מדד הפדיון במסחר הקמעונאי (דצמבר), יצוא הסחורות (ינואר) ויצוא השירותים (נובמבר) ירדו והשפיעו שלילית על המדד.

העדכון מעלה של נתוני אוגוסט-נובמבר נבע, במידה רבה, מצמיחת התוצר ברבעון הרביעי של 2021 שהייתה גבוהה מההערכות המוקדמות ומעדכונים מעלה בצמיחת התוצר ביתר הרבעונים של 2021.

בנק ישראל מוסיף כי לנוכח ייחודו של המשבר והקשיים במדידה המתלווים אליו, אין להסיק מהשינויים במדד לגבי העוצמה המדויקת של השינויים בפעילות.

בנק הפועלים יחזיר ללקוחותיו סכום של 7 מיליון שקל במצטבר בעקבות חיובי יתר. כך הודיע הפיקוח על הבנקים בבנק ישראל. על פי הודעת הפיקוח, ביחידה לפניות הציבור התקבלה תלונת לקוח של בנק הפועלים, אשר העלתה ליקוי בגביית יתר של עמלת דואר רשום. בדיקה רוחבית של הפיקוח על הבנקים העלתה, כי הבנק חייב את חשבון הלקוחות בסך של 11.80 שקל בגין כל מכתב ששלח אליהם בדואר רשום, בעוד שבשל הנחת כמות, הוא חויב בפועל על ידי דואר ישראל בסך של 6.90 שקל בלבד.

בעקבות התערבות הפיקוח על הבנקים, פעל הבנק לתיקון תעריף העמלה בגין שירות "דואר רשום" בתעריפון הבנק. כמו כן, בימים אלה הבנק פועל לזיכוי כ-380,000 חשבונות של לקוחות שחויבו ביתר כאמור בסך כולל של כ-7 מיליון שקל. ההחזר ללקוחות משקף את הפער שבין התעריף המלא שנגבה מהלקוחות לבין התעריף בו חויב הבנק לאחר ההנחה, וזאת בגין הגבייה העודפת בשבע השנים האחרונות.

הפיקוח על הבנקים הפנה את הבנק אל ההוראה הקבועה בכללי הבנקאות (עמלות), לפיה גביית הוצאות צד שלישי, במקרה דנן הוצאות משלוח דואר רשום באמצעות דואר ישראל, צריכה לשקף את ההוצאות הממשיות שהוטלו על הבנק.

הוראה זו תקפה גם בנסיבות המקרה דנן, בהן בעת משלוח המכתב טרם נקבע אם הבנק יקבל את ההנחה מדואר ישראל, ומתן ההנחה נקבע בתום תקופה לאחר שקלול כמות המכתבים המקנה את ההנחה.

לדברי יאיר אבידן, המפקח על הבנקים, "הפיקוח על הבנקים מייחס חשיבות רבה להוגנות היחסים שבין הבנקים ללקוחותיהם. כלי מרכזי העומד לרשות הפיקוח לקידום ההוגנות במערכת הבנקאית הוא איתור וטיפול בליקוי רוחבי העולה מתלונות פרטניות המתקבלות מהציבור. בכוונת הפיקוח להמשיך ולפעול בנחישות לאכיפת ההוראות החלות בתחום יחסי בנק-לקוח, לרבות במקרים של גביית עמלות ביתר".

פלישת רוסיה לאוקראינה מטלטלת את השווקים. המהלך ההתקפי שיזמה רוסיה מצטרף לטלטלות האחרות שחווים השווקים לאחרונה, בדמות התגברות האינפלציה וציפיות להעלאת ריבית ראשונה מזה שנים, והטלטלות ניכרות בביצועי קופות הגמל והקרנות ההשתלמות בפברואר.

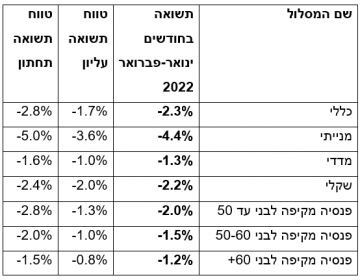

להערכת אבי ברקוביץ, משנה למנהל השקעות ראשי מיטב דש גמל ופנסיה, קופות הגמל וקרנות ההשתלמות הכלליות הגדולות יציגו בפברואר 2022 תשואה נומינלית (ברוטו) ממוצעת שלילית של 0.7%. תשואה צפויה זו מייצגת גם את התמונה בתעשייה כולה, כאשר טווח התשואות של כלל הקופות אמור לנוע במנעד של בין תשואה שלילית של 0.3% לבין תשואה שלילית של 1.2%. העליות שנרשמו בימים האחרונים חסכו למשקיעים תשואה שלילית נוספת של יותר מ-1%. הביצועים השליליים של הקופות והקרנות בפברואר באים לאחר שגם בינואר רשמו הגופים האלה תשואה ממוצעת שלילית, כך שבסיכום ינואר ופברואר מסתכמת תשואת קופות הגמל במינוס 2.3%.

סיכום ינואר-פברואר 2022

בחודש פברואר נרשמו ירידות שערים בכל אפיקי ההשקעה המרכזיים: בשוקי המניות בעולם, באיגרות החוב הקונצרניות והממשלתיות בישראל, ואלה פעלו כגורם שלילי לתשואות הקופות.

בארה"ב נרשמו ירידות שערים חדות כאשר מדד הדאו ירד ב-3.5%, מדד ה-S&P ירד ב-3.1% ואילו מדד הנאסד"ק ירד ב-3.4%.

באירופה נרשמו ירידות שערים חדות אף יותר: ה-DAX הגרמני ירד ב-6.5%, ה-CAC הצרפתי ירד בשיעור של 4.9% וה-Eurostoxx 50 ירד ב-6.0%.

ביפן: מדד הניקיי ירד בשיעור מתון יותר בשיעור של 1.8%.

המדד העולמי של השווקים המתפתחים ירד בשיעור של 3.1%.

בשוק המניות המקומי נרשמה מגמה מעורבת: מדד ת"א 35 עלה ב-2.9%, מדד ת"א 125 עלה ב-1.3%, מדד ת"א 90 ירד בשיעור של 2.1%, ומדד יתר 60 ירד בשיעור של כ-4.7%.

באג"ח הקונצרני המקומי נרשמה מגמה שלילית. מדד התל בונד 20, מדד התל בונד 40 ומדד התל בונד 60 ירדו ב-1.3%, 1.0% ו-1.2% בהתאמה. איגרות החוב הלא מדורגות ירדו בשיעור של 0.3%. מדד אג"ח קונצרני כללי ירד ב-1.0%.

מדד איגרות החוב הממשלתיות ירד ב-2.1%, שיעור כפול מירידת מדד איגרות החוב הקונצרניות, כאשר איגרות החוב הצמודות למדד ירדו ב-2.8%, ואילו איגרות החוב השקליות ירדו ב-1.9%.

המלחמה בין רוסיה לאוקראינה מוסיפה דלק למדורת האינפלציה שהתרוממה בשנה האחרונה בעקבות השלכות משבר הקורונה. אגף כלכלה וביטוח בהראל, בראשות עפר קליין, מעדכנים את תחזית האינפלציה בעקבות ההתפתחויות האחרונות. על פי התחזית המעודכנת שלהם, מדד המחירים במרץ יעלה ב-0.6% (דלק, טיסות לחו"ל), מדדי אפריל ומאי יעלו ב-0.5%-0.6% כל אחד (נופש ועלייה מהירה יותר במחירי המזון לאחר פסח). עלייה משמעותית יותר תירשם במדד תשומות הבנייה שבקורלציה גבוהה יותר לשינויים במחירי הסחורות.

לדברי כלכלני הראל, ההשפעה המיידית של המאבק בין רוסיה לאוקראינה היא כמובן עליית מחירי הסחורות. מחירי הנפט, הגז והפחם זינקו, דבר שתרם לעלייה חדה במחירי הדלק ובמחירי החשמל. אך ההשפעה היא לא סימטרית; היא מתונה יותר בארה"ב ובסין אך משמעותית יותר באירופה. לצד הנפט, רוסיה היא ספקית מרכזית של חומרי גלם לתעשייה (אלומיניום, פלדיום, ניקל), מוצרי מזון (חיטה ותירס) ודשנים. זה לא שאין אלטרנטיבות, אך המחיר שהחברות יצטרכו לשלם יהיה גבוה יותר. במידה והעימות לא יסתיים בקרוב העלייה "תגולגל" למחירים לצרכן.

בנק ישראל צריך לדבוק במתווה של העלאת ריבית מתונה

עם זאת, אומרים בהראל, האינפלציה הגבוהה יותר שנראה בישראל בחודשים הקרובים ושמגיעה בעיקר מצד ההיצע לא צריכה לשנות את פעולת בנק ישראל, בכיוון של עלייה מתונה בריבית, כל עוד הציפיות לאינפלציה בטווחים הבינוניים עדיין בתוך היעד.

לדבריהם, כאמור האינפלציה בטווח הקצר אומנם תעלה הרבה יותר מהערכות המוקדמות, במיוחד במדינות המערב. אך מצד שני, עלייה כתוצאה של זעזוע היצע – עליית מחיר הנפט היא כמו הטלת "מס" על הכלכלה ותפגע בצמיחה העולמית, ויש לזכור שהבנקים המרכזיים משפיעים בעיקר על צד הביקושים, ולכן היכולת שלהם להשפיע על המחירים במקרה זה היא נמוכה. כשמצרפים את כל הדברים, מאמינים כלכלני הראל שהמלחמה לא תמנע מהבנק המרכזי בארה"ב להעלות את הריבית ברבע נקודת אחוז (ולא בחצי) בעוד כשבועיים, לאור האינפלציה הגבוהה גם מצד הביקושים המקומיים. לעומת זאת, הבנק המרכזי בגוש האירו יהיה יותר זהיר וייסוג כעת מכוונתו לצמצם מהר יותר את הרכישות, לאור ההשפעות השליליות של הסנקציות על כלכלת גוש האירו. בנוסף, אומרים בהראל, במידה והמלחמה תתארך ייתכן שהניתוק של בנקים רוסיים ממערכת הסליקה תגרום למחסור בנזילות בחלק מהבנקים באירופה, דבר שיחייב את הבנקים המרכזיים באירופה אף להזרים נזילות.

בנק ישראל ממשיך לפעול לקידום התשלום המיידי (Faster/Instant Payment) בישראל על מנת לתת מענה לצורכי השוק, להתאים את התשלום המיידי לסטנדרטים בינלאומיים ולהתפתחויות בעולם וכן על מנת להסיר חסמים שזוהו במסגרת הפיקוח על התשלום המיידי. במסגרת הצעדים, הפיקוח על מערכות התשלומים הנחה את הבנקים להיערך לקבלת בקשות לתשלום Request to pay (R2P) עד לסוף שנת 2023. זאת בהמשך להנחיות קודמות שחייבו היערכות לקבלת זיכויים מידיים ופיתוח התשלום המיידי בסטנדרטים בינלאומיים מקובלים (ISO 20022).

תשלום מיידי הוא אמצעי תשלום אשר מאפשר העברת תשלום מחשבון לחשבון, 24 שעות שבעה ימים בשבוע, בו הכסף זמין מידית למקבל התשלום, ללא צורך להמתין ליום העסקים הבא. כך למשל – זיכוי מיידי מאפשר למקבל התשלום לעשות שימוש מיידי בסכום הכסף שזוכה לחשבונו – בדומה לתשלום באמצעות כסף מזומן. זאת בשונה מאמצעי תשלום אחרים אשר נפוצים היום בישראל (צ'קים, העברה בנקאית, כרטיס חיוב נדחה, כרטיס נטען ועוד), שבהם הכסף אינו זמין לשימוש מיידי על ידי המוטב.

בקשה לתשלום מידי (R2P) תאפשר למוטב לבקש באופן דיגיטלי תשלום מלקוח משלם, בגין סחורה או שירות, באופן פיזי (כמו בבית עסק) או און ליין/מקוון (באתר אינטרנט) באופן פשוט, קל ונוח שיאפשר את קבלת התשלום באופן מיידי בחשבונו של המוטב (זיכוי מיידי). יישום הנחיה זו, במקביל לצעדים נוספים שמקודמים על ידי בנק ישראל, ירחיב את סוגי העסקאות של תשלום מיידי גם לעסקאות בהן מעורבים בתי העסק והממשלה, ולא יוגבל רק לעסקאות של תשלום מיידי בין פרטיים, כפי שמתאפשר כיום.

לדברי נגיד בנק ישראל פרופ' אמיר ירון, "פיתוח שוק התשלומים בישראל הוא יעד מרכזי מבין היעדים שהצבנו לעצמנו בבנק ישראל במסגרת התוכנית האסטרטגית של הבנק. מדיניותנו מכוונת ליצירת שוק תשלומים מתקדם שיאפשר לשחקנים בשוק להגדיל את מגוון האפשרויות העומדות בפני הצרכנים ובתי העסק לביצוע תשלומים והצבת שוק התשלומים בישראל בשורה אחת עם המדינות המובילות בעולם. צעד זה מצטרף לשורה ארוכה של צעדים שנקטנו במטרה לשפר את רווחת הצרכן ולתרום לעידוד ופיתוח התחרות והחדשנות במערכת הפיננסית".

מונופול חברות התשלומים מתפרק: שב"א ומס"ב ייפרדו לאחר התנגדות הממונה להסדר כובל

אין מי שלא מכיר את פקודת פשיטת הרגל הישנה והמוכרת במסגרתה ניתן היה לפתוח בהליכי מחיקת חובות ולהביא בסופו של יום לפתיחת דף חדש בחיי החייב. הליכי פשיטת רגל בהתאם לפקודה הישנה והמוכרת היו למעשה התפרון היחידי כמעט ניתן לומר לחייבים אשר החליטו להשאיר את משקעי העבר, לפנות אל עורך דין פשיטת רגל ולהשאיר מאחוריהם ולנקות שולחן.

פושט הרגל בהתאם לפקודה זו, היה צריך לעבור לא מעט תחנות ומכשולים עד לסיום ההליך בהצלחה וקבלת צו הפטר. הליך פשיטת הרגל היה אף ארוך וממושך ויכול היה לארוך מספר שנים טובות. עם מרוץ הזמן, עברו הליכי פשיטת הרגל שינויים קוסמטיים והותאמו לרוח הזמן בו אנו נמצאים וכן למציאות השוכנת בחרתנו.

חוק פשיטת הרגל החדש הוא למעשה תוצר משפטי אשר פועל לייעל ולשנות את ההלכים המוכרים לנו והידועים כך שבסופו של דבר הביטוי לשיקום החייב יקבל משמעות רצינית ומעשית. כפי שנראה מיד, חוק חדלות פירעון ושיקום כלכלי תשע"ח – 2018 (להלן: "החוק"), קיצר, ייעל והשביח את הליכי פשיטת הרגל המוכרים לנו.

הליכי פשיטת רגל כפי שהונהגו עד כה בהתאם לפקודת פשיטת הרגל

בהתאם לפקודת פשיטת הרגל, חייבים אשר היו מעוניינים לפתוח בהליכים אלו היה עליהם לפנות לבית המשפט המחוזי ללא קשר לגובה החוב. קיום ההליך המשפטי בערכאה זו הביא לעומס לא קטן על בתי המשפט ולהתמשכות ההליכים לתקופה של שנים ארוכות.

יצוין כי גם חברה בע"מ אשר הייתה מעוניינת לפתוח בהליך מחיקת חובות צריכה הייתה לפנות לבית המשפט המחוזי לצורך כך. עם כניסת החוק החדש לתוקפו לא השתנה כלל זה בהקשר של חברה או תאגיד וגם כיום חברה המעוניינת לפתוח בפשיטת רגל עליה לפנות לבית המשפט המחוזי לצורך כך.

מה השתנה בהתאם לחוק החדש בהקשר להליכי פשיטת רגל וכיצד משפיע הדבר על החייבים

חוק פשיטת הרגל החדש למעשה הביא עמו שינויים לא מעטים בהליך כולו ונועד לשפר, לייעל ולקצר את ההליכים המשפטיים. בין השינויים הבולטים אשר הביא עמו חוק חדלות פירעון ושיקום כלכלי הם כדלקמן:

- קיצור משמעותי של פרק הזמן בטיפול בבקשה לפשיטת רגל – אם עד כה משך הזמן לטיפול בבקשה לפשיטת רגל עמד על כ-4 שנים הרי שכיום פרקי הזמן התקצרו באופן משמעותי וחייבים יכולים בתוך שנה וחצי עד שנתיים לסיים את ההליך ולמחוק את החובות.

- שיקום החייב – איך אפשר שלא לדבר על שיקום החייב כחלק מהליך פשיטת הרגל. בהתאם לחוק החדש, שיקום החייב הינו ערך עליון בהליך כולו ומהווה אינטרס על של כל הגורמים הרלוונטיים המטפלים בבקשה. שיקום החייב בהליך זה הוגדר בתחילתו של החוק ומכותרתו ניתן ללמוד על כוונתו של המחוקק ורוחו.

- פיצול הערכאות הדנות בבקשה לפשיטת רגל – טרם כניסת החוק החדש לתוקפו כל הבקשות לפשיטת רגל ללא יוצא מן הכלל היו נדונות בבית משפט המחוזי. עם כניסת החוק החדש לתוקפו, בקשות לחדלות פירעון בגין חובות כספיים שאינם עולים על 150,000 ₪ ידונו בלשכת הוצאה לפועל ע"י רשם ההוצאה לפועל. חובות אשר עולים על 150,000 ₪ ידונו בבית משפט השלום אשר במחוז שיפוטו מתגורר החייב. חברה בע"מ או תאגיד יגישו את בקשותיהם לבית המשפט המחוזי ללא קשר לגובה החוב.

שינויים אלו אשר פורטו לעייל הבאו לייעול ההליך המשפטי כולו ולהצלחתו פי כמה מאשר היה נהוג קודם לכן. פיצול הערכאות המשפטיות הדנות בבקשות הביא לקיצור זמנים משמעותי של הטיפול בבקשות לחדלות פירעון וכן לייעול ההליך עצמו. שיקום החייב בהליך המשפטי הביא את כל הגורמים הרלוונטיים המעורבים בטיפול בבקשה להירתם יחדיו להליך זה ולהביא בסופו של יום לתוצאה מוצלחת והיא שיקום החייב בני משפחתו.

למה צריך לצפות החייב במסגרת הליך חדלות פירעון ושיקום כלכלי בהתאם לחוק החדש

יש לזכור ולציין כי אמנם החוק החדש שם את טובת החייב ואינטרס השיקום בראש סדר העדיפות אך יחד עם זאת אין זה אומר כי מדובר בהליך פשוט וקל אשר יש להקל בו ראש. כפי שנראה מיד, במסגרת ההליך המשפטי צפויות לחייב הגבלות משמעותיות על חירותו ונכסיו כך שלצד שיקומו עליו להבין את ההשלכות למעשיו אשר הביאו אותו לפתוח בהליך פשיטת רגל.

בין ההגבלות העיקריות על חייב אשר פתח בהליכי חדלות פירעון ניתן למצוא את הדברים הבאים:

- כינוס נכסי החייב – חייב אשר מעוניין שיכריזו עליו כפושט רגל צריך לזכור כי במהלך הליך חדלות פירעון ושיקום כלכלי, לכונס הרשמי סמכות להטיל עליו צו כינוס נכסים והם ימכרו לצורך סילוק החובות אשר צבר. כינוס נכסים הינו צעד דרסטי ומשמעותי עבור חייבים רבים המחזיקים נכסים שונים. ללא ספק מדובר בצעד אשר חייבים צריכים לתת את הדעת אליו בטרם יפתחו בהליכי פשיטת רגל.

- הגבלה על חשבון בנק – פושט רגל המעוניין לקבל צו הפטר בסיום ההליך צריך לזכור כי בהתאם לחוק החדש עם פתיחת ההליכים יוכרז חשבון הבנק שלו כחשבון מוגבל והוא לא יוכל למשוך ממנו שיקים. שיקים אשר ימשכו לא יכובדו.

- הגבלה מלעזוב את שטח מדינת ישראל – חייב הנמצא בהליכי חדלות פירעון לא יוכל לעזוב את שטח המדינה ויהיה מנוע מלצאת את גבולותיה אלא באישור מיוחד אשר יינתן על ידי בית המשפט. בקשה זו חייב להיות מנומקת ומפורטת כהלכה ורצוי שתעשה על ידי עו"ד המתמחה בדיני חדלות פירעון ושיקום כלכלי.

כיצד משבר הקורונה משפיע על חייבים אשר נקלעו להליכי חדלות פירעון ושיקום כלכלי

משבר הקורונה אשר לא פסח על אף אחד מאיתנו גרם לעליה מדאיגה בקצב הגשות בקשה לחדלות פירעון. כמו כן, חייבים רבים אשר החלו כבר את הליך חדלות פירעון מצאו עצמם ללא יכולת להמשיך ולעמוד בתוכנית התשלומים אשר נקבעה עבורם. בתי המשפט ויתר הגורמים הרלוונטיים המעורבים בהליך הבינו זאת ואפשרו לחייבים לדחות את התשלומים במספר חודשים קדימה.

ההבנה כי לא ניתן לדרוש מחייבים אשר גם כך ידם בקושי משגת לפירעון החובות לעמוד בתשלומים אשר נקבעו להם הביאה את בתי המשפטי והנאמנים לדחות את התשלומים ולהקל באופן חריג עם חייבים.

מדוע יש לפנות לעורך דין המתמחה בדיני חדלות פירעון כאשר מעוניינים לפתוח בהליכים אלו וכיצד יש לכך השפעה מתוקף החוק החדש

בעקבות החוק החדש, אינטרס שיקום החייב קיבל ביטוי ומשמעות גדולה יותר מכפי שהיה קודם לכן. כעת, חייב המעוניין לפתוח בהליכי חדלות פירעון יעשה זאת לפי חוק פשיטת הרגל החדש ויוכל בסיום ההליך לקבל את צו ההפטר. עורך דין המתמחה בדיני חדלות פירעון ושיקום כלכלי יוכל לסייע לחייב להתחיל את תהליך חדלות פירעון כנדרש ללא עיכובים וחוסר וודאות.

עורך דין המתמחה בדיני חדלות פירעון ידאג לשמור על כל זכות של החייב במסגרת ההליך המשפטי ולוודא כי בהתאם לחוק החדש שיקומו אכן יהיה הדבר המרכזי והבסיסי בהליך כולו. מעבר לייעוץ המשפטי שעורך הדין יוכל לספק לחייב הרי שעורך דין זה יוכל אף לוודא כי ההליך מתקיים כסדרו וכן לאחר הדיון המשפטי יוכרז החייב כפושט רגל.

צברתם חובות כספיים ונקלעת להליכי חדלות פירעון? זה הזמן לנקות שולחן ולפתוח דף חדש בחייכם. צרו עמנו קשר ואנו נדאג להילחם על זכויותיכם.

בשנת 2021 נרשמו הכנסות של 1.274 מיליארד שקל מתמלוגי הגז הטבעי, הנפט והמחצבים ומאגרות. כך עולה מדוח ההכנסות שמפרסם אגף תמלוגים, חשבונאות וכלכלה במשרד האנרגיה. מדובר בעלייה של 15.3% לעומת ההכנסות בשנת 2020, שהסתכמו ב-1.105 מיליארד שקל , וזהו שיא חדש בגביית תמלוגים מאוצרות הטבע. מרבית ההכנסות, כ-1.231 מיליארד שקל, נבעו מתמלוגי הגז הטבעי.

על פי הדוח, עיקר ההכנסות מתמלוגי הגז הטבעי, כ-709 מיליון שקל, מקורם בגז הטבעי מחזקת "לוויתן", מהפקה של כ-10.81BCM גז טבעי. מדובר בעלייה משמעותית לעומת ההכנסות בשנת 2020 שהסתכמו ב-499 מיליון שקל מהפקה של 7.32 BCM. סך ההכנסות מתמלוגי מאגר "לוויתן" שמקורם ביצוא עלו בשנת 2021 ב-64.8% והסתכמו ב-450 מיליון שקל, לעומת 273 מיליון שקל בשנת 2020. ההכנסות ממאגר "תמר" הסתכמו בשנה החולפת ב-522 מיליון שקל, מהפקה של כ-8.69 BCM.

בנוסף לתמלוגי הגז הטבעי, נרשמו ב-2021 הכנסות שיא מתמלוגי מחצבים בסך של כ-36.51 מיליון שקל, מתוכם 23.69 מיליון שקל בגין הפרשי תמלוגים לאחר ביקורת מעמיקה של אגף תמלוגים, חשבונאות וכלכלה במשרד האנרגיה לשנים 2016-2019, בהתאם לצו המכרות החדש. בנוסף, נרשמו הכנסות של כ-6.2 מיליון שקל מאגרות גז טבעי, נפט ומחצבים.

במשרד האנרגיה מעריכים כי ההכנסות מתמלוגים ואגרות לשנת 2022 יגיעו ל-1.36 מיליארד שקל.

לדברי שרת האנרגיה, קארין אלהרר, "דוח התמלוגים מציג, שוב, את חשיבות הגז הטבעי למשק הישראלי, גם בהיבט הכלכלי. ההכנסות גדלות והולכות, וכך גם הרווח של הציבור הישראלי. כשליש מההכנסות נשענות על היצוא, שמאפשר לנו קשר חדש וחזק עם המדינות השכנות שלנו, ובשנה הקרובה, בהתאם להסכם שחתמתי, נגדיל את כמות הגז הטבעי למצרים, תוך שמירה על הכמות הדרושה למשק המקומי. אמשיך לחזק את הקשר האסטרטגי-כלכלי הזה, אשר מניב לנו תשואה הולכת וגדלה".