כרטיס ביקור דיגיטלי נהדר לשלל מקצועות מפתח בתעשייה: אנשי דיגיטל, אנשי שטח ומכירות, בעלי מקצוע, ואנשים עצמאיים שמספקים את שירותיהם לציבור הפרטי. כרטיס הביקור הדיגיטלי, מאפשר הקמת תשתית שבה יהיה כל המידע של העסק באופן מצומצם ובצורה רלוונטית – החל מדרכים ליצירת קשר, ועד למידע ופוסטים ברשתות החברתיות.

מה זה כרטיס ביקור דיגיטלי – וכיצד הוא מסייע לנו

כרטיס ביקור דיגיטלי הוא דף אינטרנט יחיד ותו לא. ברמה הטכנית, המערכת מאוד מתקדמת, כוללת ערכות נושא, ויכולות הכרחיות אשר מותאמות לבעלי מקצוע השונים. ברמה הטכנית, מדובר על דף אחיד שבו יש פרטים אודות העסק: פרטי התקשרות, תמונות אודות העסק, קישורים הכרחיים לרשתות החברתיות, ואפילו טפסים למשיכת לידים. ההבדל בין אתר אינטרנט מלא לכרטיס ביקור דיגיטלי, מאופיין רק בכמות העמודים והאלמנטים. כרטיס ביקור דיגיטלי מסייע לנו בשלל דרכים: הראשונה, הוא פשוט חוסך לנו כסף בבניית אתר אינטרנט מלא. השנייה, מרכזת הכל במקום ודף אחד. שלישית, היא מאפשרת ללקוחות להיות איתנו קשר ולקבל מאיתנו מידע.

כרטיס ביקור דיגיטלי מותאם למובייל במאה אחוזים, ומאפשר לעסקים קטנים להתנהל בצורה נכונה יותר. התרומה הכי משמעותית של כרטיס ביקור דיגיטלי הוא הכסף. יצירה והתחייבות לכרטיס ביקור דיגיטלי פשוט קלה יותר מאשר התחייבות לאתר אינטרנט. במילים אחרות: יש גוף שמנהל ומתחזק לנו את הכרטיס, לעומתו אתר אינטרנט ידרוש מאיתנו להשקיע זמן וכסף.

מהם ההבדלים בין כרטיס ביקור דיגיטלי לאחד רגיל

כרטיס ביקור רגיל הוא כרטיס מסוג נייר אשר מודפס ע"פ עיצוב מסוים בבתי הדפוס בישראל. לעומתו, כרטיס ביקור דיגיטלי הרבה יותר מתקדם ורלוונטי לזמנים העכשוויים כמו היום. כפי שאתם יודעים, אנחנו חייבים להתקדם עם הטכנולוגיה, וכבר לא מספיק להחזיק כרטיס ביקור פיזי, אנחנו צריכים גם כרטיס ביקור מעוצב ודיגיטלי. אז מהם ההבדלים בין כרטיס ביקור דיגיטלי לאחד רגיל? הנה הם ההבדלים:

-

דיגיטליות – אחד ההבדלים הגדולים ביותר בשני הכרטיסים, הוא העולם הדיגיטלי. כרטיס ביקור רגיל אינו דיגיטלי ומוחש בעולם האמיתי, לעומתו כרטיס באינטרנט נחשב ככרטיס דיגיטלי לכל דבר.

-

ניתן לשינוי או לא – כאשר כרטיס הביקור הרגיל הודפס והגיע לידינו הוא נשאר פשוט קבוע, לא ניתן לשינוי או עריכה מסוימת. לעומתו, כרטיס הביקור הדיגיטלי מאוד דינמי, ניתן לשינוי ולעריכה מתמדת וללא הגבלה. אם טעינו במספר הטלפון או שהחלפנו אותו, בכרטיס הרגיל לא נוכל לעשות שינוי, אלה להדפיס מחדש. במקרה כזה, כרטיס ביקור דיגיטלי יהיה הפתרון האידיאלי ביותר עבורנו.

-

שליחת הכרטיס ללקוחות – אחד החסרונות בכרטיס ביקור רגיל, שיותר קשה לשלוח אותו. אנחנו חייבים להיות נוכחיים במקום, ואם שכחנו למסור אותו, אנחנו אבודים. לעומתו, הכרטיס הביקור הדיגיטלי ניתן לשליחה ולמסירה מכל מקום אפשרי ובכל זמן נתון.

-

שיתוף ברשתות החברתיות – מן הסתם, כרטיס ביקור רגיל ניתן למסירה רק במהלך הפגישה. עקב זאת, לא נוכל לשתף אותו בצורה ראויה ברשתות החברתיות. לעומתו, לכרטיס הביקור הדיגיטלי יש לינק אינטרנטי ישיר, ובעקבות זאת נוכל לשתף את הלינק בכל מקום אפשרי ובעיקר ברשתות החברתיות.

- השקעה כספית והעידן הירוק – כרטיס ביקור רגיל מצריך השקעה כספית די גדולה: שכירת מעצב גרפי לשם סגנונו של הכרטיס, וכמובן בית דפוס שיישם את העיצוב בשטח. לעומתו, כרטיס ביקור דיגיטלי הוא השקעה די מינימלית וחסכונית הרבה יותר. מעבר לכך, כרטיס ביקור רגיל "מלכלך" הרבה יותר את הסביבה ולא תורם לסביבה ירוקה יותר. לעומת זאת, כרטיס ביקור דיגיטלי לא מודפס בעולם האמיתי, ומאפשר לנו להיות ירוקים הרבה יותר.

אלה הם חמשת ההבדלים המורגשים ביותר בין כרטיס ביקור דיגיטלי לאחד רגיל. אם שמתם לב, כל ההבדלים נוטים לחיוב עבור הכרטיס הדיגיטלי. ללא ספק, הכרטיס הדיגיטלי תורם יותר, מנצח בזירה, ומאפשר ללקוחות להגיע לעסק בצורה הנוחה ביותר.

דיביט כרטיסי ביקור – היתרונות שלנו

אתר דיביט היא מערכת מאוד משוכללת שמאפשרת יצירה של כרטיס דיגיטלי מעוצב בשלושה שלבים: הזנת פרטי העסק הנדרש, בחירת ערכת עיצוב מתוך מאגר שהוגדר מראש, וזהו – הכרטיס מוכן וזמין באוויר לשימושכם הבלעדי. מהם היתרונות של כרטיסי הביקור הדיגיטליים של דיביט? ובכן, הנה כמה מהם:

-

עדכוני SMS בכל פעילות – בחבילות מסוימות תוכלו להתעדכן בקבלת SMS לנייד כאשר יש פנייה חדשה שנועדה לטיפולכם. הכרטיס שלכם קיבל הודעה חדשה מאחד הטפסים? גם במקרה כזה תקבלו עדכון ב- SMS ישירות לסמארטפון שלכם.

-

ממשק שליטה נוח ופשוט – אנשי הטכנולוגיה וכאלה שלא יוכלו להתמודד עם הניהול בצורה הפשוטה ביותר. למעשה, עשינו בדיקות רבות ובדקנו את המשתמש הממוצע, והתוצאה הייתה נפלאה. גם אם לא נחלתם בכישרונות המחשב, עדיין תוכלו לנהל את הכרטיס שלכם בצורה פשוטה. לוח הבקרה וממשק השליטה מאוד פשוט לניהול ותפעול, הרבה חידושים טכנולוגיים הוכנסו לפשטות ועממיות.

-

התאמה למובייל – כל המערכת מותאמת למובייל עד לרזולוציות הכי קטנות. כל עסק וכל כרטיס שתאם יוצרים אצלנו מותאם למובייל ב- 100%. השקענו את מרב המאמצים להתאים את כל האלמנטים למובייל: החל מפרטי יצירת קשר, סרטונים, תמונות, וגם הלינקים לרשתות החברתיות.

-

מבחר גדול של תבניות – כבר לא מדובר על עידן בסיסי של 3-5 תבניות קלאסיות, אלה בהרבה יותר. אנחנו התאמנו עשרות תבניות לסוגי עסקים רבים: בעלי מקצוע, נותני שירותים, ואפילו אנשי שטח ומכירות.

-

ניהול כפתורים – במערכת שלנו השארנו מקום שבו תוכלו לנהל את הכפתורים שלכם בצורה הנוחה והפשוטה ביותר. רוצים להתאים כפתור מסוים? להניע לפעולה בצבע מסוים? זה אפשרי! אחרי הכל, הקמנו מקום שמוקדש לכבוד זה.

-

גלריית תמונות רחבה יותר – בממשק הניהול שלכם, תוכלו להוסיף בקלות את התמונות מהעסק שלכם, מהעבודות אחרונות, ואפילו ממעבדת התיקונים. אנחנו לא מגבילים אף אחד על נפחים, ותוכלו לעלות עד 10 תמונות.

- מחירים נוחים וזולים – אתר דיביט מאפשר לכם לבחור את החבילות בעצמכם, כמו שנאמר – שירות עצמי. החבילות משתנות ונעות בין 9.90-29.90 ₪ לכל היותר. לכל חבילה יש את היתרונות שלה, וחשוב לבחור בחבילה שמתאימה למידות שלכם. המחירים אצלנו נוחים לכל כיס ואדם בישראל.

אלה הם 7 היתרונות שיעניקו לכם שימוש קל ופשוט במערכות של דיביט. בנוסף, תקבלו גם שלל פיצ'רים נוספים: ווצאפ בקליק, חיוג בקליק אחד, שמירת מספרים בטלפון, ניווט בקלות לבית העסק, טפסים ליצירת קשר, ואפילו פינקנו אתכם בממשק המלצות ייחודי. אז מה אתם אומרים נתקדם? התחילו עכשיו ליצור את כרטיס הביקור החדש שלכם באתר דיביט.

ד"ר גיל מיכאל בפמן, הכלכלן הראשי של בנק לאומי, מעריך בסקירת הנפט והגז השבועית כי "לתוצאות הבחירות בארה"ב, לנשיאות ולסנאט, עשויות להיות השפעה מסוימת על מחיר הנפט. כרגע, הסקרים עדיין מצביעים על יתרון לטובת הדמוקרטים. היבטים מרכזיים במדיניות הכלכלית של הדמוקרטיים כוללים בין היתר: העלאת מס חברות בעתיד הרחוק יותר; סוגים שונים של "מס עושר"; הרחבה ניכרת של הוצאות ממשלה; צמצום הוצאות הביטחון של ארה"ב; הפחתה מסוימת של מידת החומרה של עימותי סחר חוץ באופן הדרגתי ועל פני זמן; דגשים רבים של ממש על איכות הסביבה ומגבלות על ענפים מזהמים.

עוד יצוין כי, "המגבלות על ענפים מזהמים צפויות לבוא לידי ביטוי בטווח הקצר בצמצום של היקף חיפושי הנפט וקידוחים חדשים בארה"ב. מלבד צמצום פוטנציאל התפוקה העתידי של נפט גולמי בארה"ב, יתכן יישום של מגבלות על שימוש בצנרת הולכת נפט באזורים שבהם ישנו סיכון של פגיעה באיכות הסביבה. כך, האפשרות של צמצום נוסף של היצע הנפט של ארה"ב, לצד האפשרות של התאוששות הביקושים בעתיד יכולה להביא לעליית מחיר הנפט בטווח הקצר במקרה של ניצחון דמוקרטי נרחב, בפרט אם במהלך 2021 ימצאו תרופה ו/או חיסון בר-שיווק לקורונה, שיאפשרו מידה רבה יותר של ניידות גלובלית. מאידך, בטווח הארוך יותר ג'ו ביידן, בראש קונגרס דמוקרטי צפוי לנסות להחזיר את איראן להסכם גרעין בתמורה להפחתת הסנקציות של הממשל האמריקאי בנושא יצוא נפט והגדלת ההיצע האיראני בעתיד הרחוק יותר.

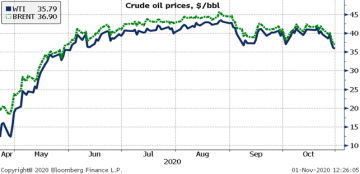

מחירי הנפט בחצי השנה האחרונה

"בנסיבות כאלו, פער המחירים WTI -BRENT עשוי להצטמצם עוד על רקע צפי לצמצום היצע ה– WTI לצד זמינות רבה של נפט מסוגים אחרים. התפתחות כזו עשויה להתרחש בעת שהביקוש לדלקים דלי גופרית, כפי שלרוב מאפיין את ה- WTI, יגבר על חשבון דלקים עתירי גופרית ממקומות אחרים בעולם. בטווח הארוך, עד לפיתוח בסיס נרחב של אנרגיה נקייה בארה"ב, תהליך שיארך שנים רבות, צפוי שלב מעבר, בטווח הבינוני, במשך שנים, של שימוש נרחב יותר בגז טבעי כתחליף לפחם ולנפט גולמי, אך כאמור, זאת בעיקר כשלב מעבר.

בפמן מוסיף כי "במבט קדימה לטווח הקרוב, מחיר הנפט יושפע מן הספקות בנוגע למידת המשך קיום ההסכם על ידי המדינות החברות בקבוצת OPEC+ ובעיקר מן ההערכות בנוגע להתפשטות המחודשת של וירוס הקורונה בעולם וההשפעות על הכלכלה העולמית. התפשטות הגל השני במספר אזורים והחזרת המגבלות בחלק מהמדינות, יחד עם הטלת סגרים מקומיים, צפויה להקשות על התאוששות הביקוש לנפט וייתכן שאף להקטינו.

במבט לסוף 2020, החוזים העתידיים מצפים לעליית מחירים מתונה בלבד לכ-43.0 דולרים לחבית BRENT ומחיר חבית מסוג WTI צפוי לעלות לכ-41.0 דולרים לחבית והחוזים העתידיים צופים עלייה מועטה עוד יותר, לכ-37 דולריים לחבית WTI וכ-38-39 דולרים לחבית BRENT. התחזיות של החזאים מדברות על עלייה משמעותית יותר לכ-50 דולר לחבית WTI בממוצע ב-2022-2023 וכ-54 דולר לחבית BRENT. לא מן הנמנע שתחזיות החזאים לוקחות במידה רבה את ההשפעות האפשרויות של נצחון דמוקרטי ובעיקר את ההתקדמות בדרך לקראת צמצום השפעתו של הווירוס בעתיד על הביקוש לנפט."

בנוגע לשבוע החולף מציין בפמן כי "מחיר הנפט מסוג BRENT ירד מכ-41.07 דולרים לחבית בסיום יום המסחר ב-23/10/2020 לכ-36.90 דולרים לחבית בסיום יום המסחר ב-30/10/2020 ומחיר חבית מסוג WTI ירד מכ-39.67 דולרים לחבית בסוף המסחר ב-23/10/2020 לכ-35.79 דולרים לחבית בסיום יום המסחר ב-30/10/2020. ירידת המחיר התרחשה על רקע סופת הוריקן חמישית אשר פקדה את מפרץ מקסיקו והביאה לצמצום הפקת הנפט באזור וכן על רקע העלייה החדה בתחלואה בארה"ב ובמספר רב של מדינות אירופאיות והידוק המגבלות במספר מדינות. מה שעלול להקטין את הביקוש לנפט, שהיה, עד לאחרונה, בשלבים של התאוששות שברירית מהירידה החדה שהתרחשה במחצית הראשונה של 2020."

סקירת הנפט השבועית של בנק לאומי- הנפט לא צפוי להתאושש בקרוב

הדלק יוזל במוצאי שבת ב-12 אגורות לליטר

ד"ר גיל מיכאל בפמן, הכלכלן הראשי של בנק לאומי, ואסטרטג הריביות דודי רזניק כותבים בסקירתם השבועית כי "העלייה בתוצר, בארה"ב, ברביע השלישי שיקפה את המשך המאמצים לפתוח מחדש עסקים ולחדש את הפעילות שנדחתה או הוגבלה עקב מגפת הקורונה", עוד הם מוסיפים כי "בסך הכול, ההתאוששות הראשונית בתוצר לאחר גל הסגר הראשון הייתה חזקה רק במעט מהצפוי בשוק (כ-32%) ויתכן שאין מדובר בהרבה יותר מאשר "תיקון טכני" לירידה ברביע השני של השנה. לנוכח העלייה המחודשת בתחלואה לאחרונה, נתון צמיחת התוצר ברביע הרביעי יהיה מתון יותר, ובסדר גודל של עד כ-4.5% במונחים שנתיים. עדיין, רמת התוצר ברביע השלישי של השנה נמוכה ב כ- 3.5% ממה שהיה ברביע האחרון של השנה שעברה."

בפמן ורזניק מסבירים כי "מבחינת המספרים, ההתאוששות בתוצר נבעה בעיקר מזינוק של 40.7% בצריכה, עקב זינוק של 82.2% בצריכת מוצרים בני קיימא, אך בצריכת השירותים נמשכה החולשה בגלל מגבלות ההתרחקות החברתית. ההשקעה בציוד עסקי עלתה ב -70.1% וההשקעה בבנייה למגורים עלתה ב -59.3%, בשני המקרים מדובר בעלייה לרמות השקעה גבוהות מאשר לפני פרוץ המגיפה. ההשקעות העסקיות בציוד עיבוד נתונים היו חזקות. עם זאת, בחלקים אחרים הייתה חולשה כמו ההשקעה במבנים שאינם למגורים שירדה ב-14.6% ברביע השלישי וההוצאות הממשלתיות שירדו ב-4.5%. היבוא גדל בקצב של 91.1%, בעוד שהיצוא עלה ב-57.7% כך שהביקוש החיצוני נטו גרע מהתוצר."

"הבחירות הקרובות בארה"ב תרמו ככל הנראה להיחלשות של הלירה הטורקית ושל הרובל הרוסי. לשם השוואה, בעוד שהפסו המקסיקני עמד במוקד לקראת הבחירות ב-2016, המתיחות בין ארה"ב למקסיקו הוקלה במידה ניכרת מאז. הדגש השנה עבר לטורקיה ולרוסיה, מדינות אשר נתפסות כיעדים פוטנציאליים לסנקציות או לחץ בינלאומי גם תחת ממשל ביידן והסיכויים הגוברים של ביידן והדמוקרטים לניצחון בבחירות תרמו להיחלשות של המטבעות הללו." עוד צוין כי "הגורמים הבסיסיים המכבידים על הלירה צפויים להימשך ללא קשר למי שיזכה בבחירות בארה"ב. הסיכון לסנקציות ולחץ כלכלי מגיע מהאיחוד האירופי לפחות כמו מארה"ב. נוסף על כך, המערכת הפיננסית של טורקיה שברירית ביותר ונשענת במידה בלתי מאוזנת על מימון במטבע חוץ. בשילוב עם הגירעון בחשבון השוטף של מאזן התשלומים, הדבר הופך את מערכת הבנקאות הטורקית לפגיעה במיוחד מתנודות בסנטימנט הסיכון העולמי. מידת עצמאותו השברירית של הבנק המרכזי הטורקי נראית מוגבלת יותר מתמיד. במצב זה, הרי שלמרות האינפלציה הגבוהה, הבנק המרכזי נרתע מלהעלות את הריבית ולכן יש מקום שהלירה תרד עוד יותר."

התאוששות בפעילות של מרבית הענפים ברביע השלישי של השנה, אך הציפיות הן להרעה מסוימת ברביע הרביעי.

סקר החברות של בנק ישראל, שמתבסס על דיווחים איכותיים ולא כמותיים, של חברות מענפים נבחרים בסקטור העסקי, מצביע על המשך התכווצות בפעילות הסקטור העסקי ברביע השלישי של השנה, אך בקצב מתון יותר בהשוואה לרביע השני של השנה, שהיווה נקודת שפל בראייה היסטורית (משנת 2000 לפחות). מאזן הנטו, שהוא אחוז החברות שדווחו על עלייה בפעילות פחות אחוז החברות שדווחו על ירידה, של סך הסקטור העסקי, עלה בחדות יחסית אך נותר בתחום השלילי (מינוס 17% לעומת מינוס 47%).

ממצאי הסקר, שנערך מאמצע חודש ספטמבר עד השבוע השלישי של חודש אוקטובר (כלומר, במהלך תקופת הסגר השני), מצביעים אמנם על התאוששות במרבית ענפי הסקטור העסקי ברביע השלישי של השנה, שהתאפיין ברובו בדרגת חומרה פחותה משמעותית של הגבלות על הפעילות הכלכלית בהשוואה לרביע השני. אולם, מאזני הנטו הענפיים (למעט זה של ענף המסחר) נותרו בתחום השלילי, והמשיכו להצביע על התכווצות בפעילות, אך בעוצמה מתונה יותר. באשר לרביע הרביעי של השנה, הציפיות הן להרעה בפעילות במרבית הענפים (למעט ענף הבינוי), כפי הנראה על רקע הסגר של חגי תשרי שהחל ב-18 בספטמבר ונמשך כחודש במתכונתו ההדוקה (גרף 3).

במבט כולל, נתוני הסקר משקפים את ההתאוששות בפעילות לאחר היציאה מהסגר הראשון (במהלך רוב הרביע השלישי של השנה) ואת הציפיות להרעה בפעילות ברביע הרביעי של השנה, כתוצאה מהידוק ההגבלות על הפעילות. אולם, יש להדגיש כי עוצמת הירידה צפויה להיות מתונה באופן משמעותי בהשוואה לסגר הראשון, אשר במהלכו ההגבלות על התנועה, הפעילות הכלכלית והריחוק החברתי היו חמורות יותר. ממצאים אלה מתיישבים עם האינדיקטורים לפעילות הכלכלית, כמו ההוצאה בכרטיסי אשראי (על-פי נתוני בנק ישראל), שעלתה במהלך רוב הרביע השלישי במרבית ענפי הפעילות, אך לקראת סופו החלה לרדת. ככל שתהליך היציאה מהסגר וחזרה לפעילות יימשך ללא עיכובים משמעותיים וללא צורך בהטלת הגבלות נוספות, נראה כי הפעילות תמשיך להתאושש במהלך הרביע האחרון של 2020, אל תוך 2021.

עצמאים ושכירים בעלי שליטה בחברות, אשר מחזור הפעילות שלהם בחודשים ספטמבר-אוקטובר 2020 נפגע בשל התפרצות הקורונה לפחות ב-40% לעומת התקופה המקבילה ב-2019, יכולים להגיש החל מהיום בקשות לקבלת מענק סיוע לעצמאים עבור תקופה זו, זאת כחלק מיישום תוכנית 'רשת ביטחון כלכלית'.

סכום מענק הסיוע הדו חודשי, הוא בגובה של עד 15,000 ₪ לכל תקופת זכאות ומהווה 70% מההכנסה החייבת הממוצעת לחודש, בשנים 2018 או 2019, לפי הגבוה בהם, כפול 2. למענק יכולים להגיש בקשה עצמאים יחידים ושכירים בעלי שליטה שבין השאר סך ההכנסה החייבת שלהם בשנה הרלוונטית (2018 או 2019) לא עלתה על 651,600 ש"ח וסך ההכנסה החייבת החודשית הממוצעת מעסק בשנה הרלוונטית (2018 או 2019) עולה על 714 ש"ח.

את הבקשה למענק ניתן להגיש החל מהיום (ה-1 בנובמבר 2020) ועד ליום ה-15 בפברואר 2021.

להגשת הבקשות ולפרטים נוספים על המענק ותנאי הזכאות ניתן להיכנס לאתר רשות המסים:

https://www.gov.il/he/service/grant-corona-self-employed-and-employees-control-few-companies

נישות וסקטורים רבים עברו שינויים מרחיקי לכת בשנים האחרונות. תחום הביטוח, הידוע כשמרני, עבר אף הוא תהפוכות בשנים האחרונות, רבות מהן חיוביות. לדוגמה, הטכנולוגיה התפתחה וכעת משמשת גם את חברות הביטוח המדייקות את המחירים באמצעים טכנולוגיים. במאמר זה נסקור את השדרוגים המרכזיים בענף הביטוח בארץ.

ניטור נהיגה זהירה להפחתת עלויות הפרמיה

אחד מהשדרוגים המדהימים בעשור האחרון הוא ניטור מלא של דפוסי הנהיגה של לקוחות חברות הביטוח, הבוחרים להתקין אביזר ברכב המתעד את מהירות הנסיעה, עצירות פתאומיות ומאפיינים נוספים. אביזר זה מאפשר לחברות הביטוח להפריד בין נהגים סולידיים, הנוהגים במהירות המותרת ומודעים למתרחש על הכביש, לבין נהגים פזיזים יותר הנוטים לבצע עצירות פתע ולנסוע במהירות גבוהה מהמותר. הפרדה זו מאפשרת לזהות מי מנהגים מועד יותר לבצע תאונה ומי פחות, ולהתאים את עלויות הפרמיה לסיכוי הסטטיסטי של כל נהג להיות מעורב בתאונה. כך, חברות הביטוח לא רק מתחרות נכון יותר את הפוליסה, אלא גם מעודדות נהיגה זהירה שיכולה להפחית את כמות התאונות הגבוהה בכבישי הארץ.

פוליסה מקוונת והצעות מחיר מיידיות

יתרון נוסף הוא המעבר להזמנה דיגיטלית באופן מקוון של הפוליסה, לאחר קבלת הצעת מחיר אוטומטית המחושבת לפי מאפייני הנהג, הרכב, כמות הנהגים, ותק הנהיגה והמגדר אשר לו הם משתייכים. אם נזכר בעידן שבו כולנו השתמשנו בסוכני ביטוח, נתונים אלה תמיד היו חלק מהשאלון שאותו מילא הסוכן לפני קבלת הצעת מחיר. כיום, כל מבוטח יכול להזין את הנתונים באפליקציה או באתר האינטרנט, ולקבל מיידית הצעת מחיר לפוליסה בסיסית עם כיסויים והרחבות נוספות. התשלום יכול להתבצע בצורה מקוונת ותוך מספר דקות תופיע הפוליסה בתיבת המייל שלכם.

נפגעתם בתאונה? צלמו את הפגיעות והגישו תביעה מיידית

תהליך הגשת התביעה אף הוא זכה לגרסה חדשנית. מיד לאחר התאונה ניתן לצלם את מיקום התאונה, הנזק לרכב של הנהג הפוגע ולרכב של הנהג הנפגע. לאחר מכן, ניתן לשלוח דוא"ל ולהעלות את התמונות הללו תוך הוספת פרטי התאונה. התביעה מוגשת באופן מידי, ואינכם צריכים להתקשר אפילו פעם אחת לסוכן ביטוח. אם אתם זקוקים לעזרה מיידית בכל זאת, נמצא לרשותכם נציג טלפוני 24 שעות שבעה ימים בשבוע.

המעקב אחר תהליך התביעה מתבצע אף הוא בצורה מקוונת. לאחר שקבלתם מספר תביעה, אתם יכולים לבדוק את הסטטוס שלה ולקבל עדכונים על אישורה. אם תצטרכו לתקן את הרכב, רשימה של בעלי מקצוע ומוסכים הקרובים לאזור מגוריכם תופיע באפליקציה, או תשלח לכתובת הדוא"ל שלכם. כל כך קל ופשוט.

התאמה אישית ושקיפות מלאה לפני בחירת הפוליסה

בעבר רוכשי פוליסות לכיסויים שונים היו נאבקים בהבנת האותיות הקטנות ותנאי הפוליסה המורכבים. היום, חברות הביטוח מציעות שקיפות רבה יותר. ניתן לראות באתרי האינטרנט את הזכויות של כל בעל פוליסה בהתאם לתוכנית הבסיסית שנבחרה וכן את האפשרויות המוצעות להרחבה הפוליסה. הכיסוי אינו נבנה כתבנית אחת המתאימה לכולם, אלא באופן מודולרי כדי להתאים את הפוליסה ככפפה ליד לצורכי הלקוח.

אפשרויות אלה מאפשרות ללקוחות להשוות פוליסות זו לזו, לראות מה כולל המחיר של הפרמיה השנתית ולבחור את החברה המתאימה המציעה את השירות הטוב ביותר במחיר המשתלם ביותר. גם לאחר רכישת הפוליסה, נציגי החברה זמינים לענות לשאלות ולבצע שינויים בפוליסה באמצעות צ'ט, אי־מייל או שיחת טלפון.

לסיכום, השדרוגים שחלו בשנים האחרונות בתחום הביטוח בישראל מקלים מאד על ציבור הנהגים בישראל להשוות בין מחירי הפוליסות השונות, להזמין פוליסה בלחיצת כפתור, להגיש תביעה וליצור קשר עם חברת הביטוח.

שדרוג מוצרים מישן לחדש באמצעות זיכוי על המוצר הישן אינו שיטה חדשה. למעשה, כבר לפני כמה עשורים היינו מחזירים את בקבוקי החלב ובלוני הגז הישנים ומקבלים חדשים. היום, שיטה זו משמשת כדי להקל על נהגים לממן את הרכב הבא, להקל על חובבי טכנולוגיה וגאדג'טים להתקדם מבחינה טכנולוגית ואפילו חלק ממוצרי התינוקות זוכים לשדרוג. במאמר זה נכיר את השיטה ולמי היא מתאימה במיוחד.

הכי נפוץ: טרייד אין בתחום הרכב

שדרוג מרכב ישן לחדש דורש כמות לא מבוטלת של משאבים. גם אם קיבלתם הלוואה משתלמת עדיין תצטרכו לשלם חלק מהסכום כהון עצמי. לכן, סוכנויות רכב רבות מציעות לנהגים מודל נוח למימון באמצעות טרייד אין. הם מחזירים את הרכב הישן ומקבלים עליו מחיר מחירון או סכום נמוך יותר, ובתמורה הסכום יקוזז מעלותו של הרכב החדש. שיטה זו פותרת דילמה נפוצה – כיצד לקנות רכב חדש אם עדיין לא הצלחתם למכור את הקודם? נוסף על כך, היא חוסכת את הטרדה שבפרסום הרכב, יציאה לנסיעות מבחן ובזבוז זמן יקר על קונים פוטנציאליים שלוקחים את הרכב לבדיקה ומתמקחים על כל אגורה לפני המכירה.

טרייד אין בתחום הטלפונים החכמים

מתרגשים מהאייפון החדש אבל עדיין משלמים על הקודם? אל דאגה. תוכלו לבצע החלפה של מוצר ישן בחדש ולקבל חלק מהעלות של הטלפון הקודם לקיזוז ממחיר המכשיר העדכני. בתחום הסמארטפונים אנו רואים עסקאות רבות המוצעות על ידי משווקים עצמאיים, ואפילו על ידי חברות הסלולר המציעות הנחה למכשיר חדש אם החזרתם מכשיר מדגם ישן יותר. השיטה הזו מקלה עליכם לרכוש את הטלפון, ועבור חברות הסלולר היא מעניקה הזדמנות לקבל חלפים לדגמים ישנים יותר כמו גם מוציאה מהשוק דגמים ישנים לטובת חדשים.

טרייד אין בתחום המחשבים

אפשרות נוספת להחזיר מוצר ישן ולקבל חדש תמצאו בתחום המחשוב, במיוחד כאשר אתם רוכשים מחשבים ניידים. חשוב לדעת כי בין כל המוצרים הללו, המחשבים נוטים לאבד מהר מאד את ערכם, ותוך שנה או שנתיים המחיר יורד לעיתים למחצית מהמחיר שבו רכשתם את המחשב. הסיבה לכך היא המהירות העצומה שבה דורות המחשבים משתנים, עם שדרוג נפח הזכרון ומהירותו משנה לשנה. אחד מהתחומים שנותרו חזקים במיוחד ובהם ירידת המחיר מתונה יותר היא המחשבים לגיימרים כמו ה- i9- שמחירו נותר גבוה יחסית גם שנתיים לאחר שהושק לראשונה.

טרייד אין בתחום הקונסולות

סוני פלייסטיישן חדש יוצא? זו ההזדמנות הטובה ביותר להיפרד מהקונסולה הקודמת בעסקת טרייד אין משתלמת. בתחום הזה אפשר להחזיר לא רק את המכשיר עצמו אלא גם להזדכות על חלק מהמשחקים המגיעים עימו (משחקים בגרסת דיסק ולא כאלה שהורדו למכשיר).

מוצרים לתינוקות

עגלות תינוק הן המוצר החדש שניתן לשדרג באמצעות טרייד אין. אם נשארה לכם העגלה הנהדרת של הילד שגדל, תוכלו להחליפה במודל עדכני ומשודרג בחלק מחנויות הילדים. כך, התינוק הבא במשפחה זוכה לעגלה או טיולון חדשים, ואתם אפילו יכולים להשתדרג בעגלת תאומים בעת הצורך.

למילים יש כוח רב. אנו משתמשים במילים כדי לבצע עסקאות חשובות, לבוא בברית נישואין, לברך אחד את השני לשלום וגם כדי להיפרד. בעולם האינטרנטי למילים יש כוח הרבה יותר גדול ומשמעותי. מילות החיפוש, למשל, מאפשרות לגולשים להגיע לבעלי עסקים המציעים שירות מסוים כמו רופא שיניים בחיפה או עיצוב שיער בתל אביב. כמו כן, כל מקדם אתרים יודע שכדי שגוגל תתייחס ברצינות לאתר זה או אחר, יש לדאוג לאספקת תכנים איכותיים לאתרים.

לקדם בעזרת מילים

המשפט "התוכן הוא המלך" נאמר פעם על די ביל גייטס ב-1996 והוא רלוונטי עד היום. הדרישות של גוגל לגבי תוכן איכותי הולכות וגדלות. אם בעבר מאמר המפוצץ במילות מפתח היה עובר איכשהו (וגם לא תמיד), הרי שעכשיו קיימת דרישה לשלב את מילות המפתח בדרך טבעית יותר. כמו כן, גוגל נוטה לתעדף תכנים ממוקדים וענייניים שבאמת מעניקים ערך מוסף לגולש ומלמדים אותו דבר מה חדש. הדבר נכון גם לכתבות יח"צ, אותן כתבות שמשיגות לכם קישורים לאתרים חיצוניים.

מה צריך להביא בחשבון כאשר כותבים כתבות יח"צ?

אם אתם רוצים שהעסק שלכם יופיע באתרים מובילים, חשוב לפנות לאתרים מובילים כמו אתרי חדשות על מנת לפרסם כתבות על העסק שלכם. בדרך זו תוכלו להגדיל את החשיפה וליהנות מלידים איכותיים. אבל לפני הכול, עליכם לכתוב כתבה מנצחת. אלה כמה טיפים שיכולים לעזור לכם בזה:

- חשבו מה אתם יכולים ללמד את הגולש.

כאמור, תוכן איכותי הוא תוכן שנועד ללמד את הגולש משהו חדש. מכיוון שאין מישהו שמכיר את התחום שאתם עוסקים בו טוב יותר מכם, אתם יכולים לשתף את הלקוח בידע שלכם וללמד אותו משהו שהוא לא ידע. אלה יכולים להיות טיפים לניקוי יעיל יותר של הבית, מדריך לבחירת חברת שיפוצים או כל דבר אחר.

- שתפו את הגולש במשהו אישי.

רוצים ליצור קשר עם הגולש? שתפו אותו במשהו אישי על עצמכם ועל העסק. זה לא אומר שאתם צריכים לספר עכשיו סיפור קורע לב על המסע של סבתא שלכם לישראל, אבל נגיעה אישית קטנה יכולה לעשות את כל ההבדל. לדוגמה, כיצד הגיע הרעיון של הקמת העסק? עם איזה קושי משמעותי התמודדתם בחייכם שגרם לכם לפתוח את העסק? איך אתם מתכוונים לעזור לאחרים באמצעות הכלי או השירות שפיתחתם?

- שמרו על שפה נאותה בגובה העיניים.

מצד אחד, הכתבה שלכם צריכה להיות כתובה בשפה נאותה וקולחת, ללא משפטים מסורבלים וללא שגיאות כתיב. מצד שני, על הכתבה להיכתב בגובה העיניים. אם אתם מעוניינים לפנות לכמה שיותר אנשים, וודאו שכל אחד מבין את מה שאתם מנסים להגיד בכתבה.

- בקשו מחבר לקרוא את מה שכתבתם.

לפעמים עיניים נוספות יכולות לשפר את הכתבה שלכם. עמלתם במשך שעות על כתבה לעסק שלכם? תנו לחבר אחד או שניים לקרוא אותה ולהעיר הערות. אתם רק תרוויחו מכך.

ואם אין לי זמן לכתוב כתבות כאלה?

בין כל הסידורים השונים שאתם צריכים לערוך, לא תמיד יש לכם זמן לכתוב כתבה לאתר מוביל. וזה בסדר, כי אתם מוזמנים להשתמש בשירות מיוחד הנקרא קניית קישורים איכותיים. כלומר, אתם משלמים על כתיבת כתבה ובתמורה לכך כותב תוכן מקצועי כותב עבורכם את הכתבה, תוך שהוא לומד כמה שיותר על העסק שלכם ושם לב לדגשים חשובים. בדרך זו ניתן לחסוך זמן יקר ולהתפנות לעיסוקים חשובים יותר שנוגעים לתחום העיסוק שלכם.

איך מוצאים חברה לרכישת כתבות בתשלום?

לאחר שהבנו את חשיבותו של שירות קניית כתבות בתשלום וכיצד הוא יכול לעזור לכם לפרסם כתבה באתר מוביל, נעבור לדרך שבה כדאי לבחור שירות קניית כתבות בתשלום. דבר ראשון, חשוב לפנות לחברה מקצועית ומנוסה שמכירה מקרוב את עולם התוכן וקידום האתרים. דבר שני, על כותב התוכן להיות פתוח ומקבל. עליו להבין כיצד פועל העסק שלכם ולהיות קשוב לדרישות ולהיבטים שאתם מעוניינים להדגיש. כאשר מדובר בכותב תוכן בעל ניסיון רב בתחומו, הוא יוכל להמליץ לכם על הדרך הטובה ביותר לגשת אל הכתבה על העסק. ולבסוף, חשוב שתהיה כימיה ביניכם לבין הכותב ושתאהבו את סגנון הכתיבה שלו. כך תוכלו לעבוד עמו לאורך זמן רב ולפרסם מגוון רחב של כתבות באתרים מובילים.

אנו נמצאים בתקופה של אי ודאות. עם זאת במידה ואתם מחזיקים בחסכונות, חבל שהם יעמדו במקום. קיימות היום לא מעט אפשרויות שונות להשקעה במסלולים יחסית בטוחים, אשר יכולים לספק תשואות יפות לאורך זמן. דווקא בתקופה בה העתיד לא ברור, חשוב לבצע תכנונים כלכליים אשר בהמשך יאפשרו לנו גמישות גדולה יותר. אז איך מגדילים את החסכונות? על כך בכתבה הבאה.

קרן השתלמות

אחד המכשירים הפיננסיים המשתלמים ביותר עבור כל סוג של השקעות הוא קרן השתלמות. מדובר בכלי אשר בעבר נועד לחיסכון עבור השתלמות מקצועית, אך היום כל אחד יכול להשקיע בו בלי קשר לעתידו המקצועי. קרן השתלמות מאפשרת השקעה לטווח בינוני וניתן לפתוח אותה רק לאחר 6 שנים או יותר. היתרון המשמעותי ביותר של קרן השתלמות הוא שהיא פטורה ממס עבור סכומי השקעה של עד 18 אלף ש״ח בשנה עבור עצמאיים, או עד 2.5 אחוז מהמשכורת המושקעים על ידי העובד ו-7.5 אחוזים מהמשכורת המושקעים על ידי המעסיק. לרוב דמי הניהול בקרנות ההשתלמות השונות לא גבוהים ועומדים על בין חצי אחוז לאחוז. נתונים אלו הופכים את השימוש בקרן השתלמות לאחד הכלים הבולטים בעולם ההשקעות, המאפשרים חיסכון יחסית בטוח ובעיקר מאוד משתלם.

קופות גמל להשקעה

עוד מכשיר פיננסי יעיל מאוד להשקעה לטווחי זמן שונים הוא קופות הגמל להשקעה. מדובר בקופת גמל המושקעת בשוק ההון במסלולים מנוהלים שונים, ועל כן מאפשרת לצבור תשואה טובה יותר מאשר זו הקיימת בחיסכון בבנק. כיוון שמדובר בקופה מנוהלת, ניתן לבחור מסלולים שונים, ומי שמעדיף יכול גם לבחור במסלול בעל סיכונים נמוכים. היתרון של קופות הגמל להשקעה הוא האפשרות למשוך את הכסף מהקופה בכל זמן נתון, ובכך יש למשקיע גמישות רבה במקרה ומצבו הכלכלי משתנה. כמו כן, בהשקעה באמצעות קופות גמל להשקעה, ניתן להחליף את מסלולי השקעות בלי לשלם מס על הרווחים. על כן, ניתן לדוגמה להתחיל בהשקעה בסיכון יחסית גדול, ולאחר תקופה של עליות בשווקים להוריד את רמת הסיכון. החיסרון המרכזי של קופות גמל להשקעה הוא הגבלת ההשקעה בסך של 70 אלף ש״ח לאדם. מצד שני, הדבר הופך אותה למוצר נוח במיוחד עבור השקעות לעתיד הילדים.

פוליסות חיסכון

אפשרות נוספת להשקעה בסיכון יחסית נמוך היא השקעה באמצעות פוליסות חיסכון. מדובר במוצר המשווק על ידי חברות הביטוח השונות, ומאפשר השקעה מנוהלת בשווקי ההון במסלולים שונים. גם פוליסות חיסכון מאפשרות מעבר בין מסלולים ללא תשלום מס על רווחי הון, ובכך מאפשרות גמישות יחסית עבור המשקיעים. כמו כן, מדובר במכשירים המאפשרים הפקדה חודשית, ועל כן נוחים מאוד לחיסכון ארוך טווח עבור יעדים שונים כמו רכישת דירה או חיסכון לילדים. החיסרון המרכזי של פוליסות החיסכון הוא דמי הניהול הגבוהים שלהן ביחס למוצרים אחרים.

הידיעה כי אתה, בתור שכיר או עצמאי, יכול לבחור את קרן הפנסיה שלך, עלולה להיות מבלבלת. עובדים רבים התרגלו בעבר להצטרף לקרן הפנסיה שמקום העבודה הציע להם, ועובדים רבים למעשה אינם יודעים איך בוחרים קרן פנסיה ומהם הדברים שצריך לבדוק. המדריך הבא יעזור לך להתמקד בנקודות העיקריות אותן חשוב לבחון ולהשוות כשבוחרים קרן פנסיה.

מהי קרן פנסיה ומהי חשיבותה

קרן פנסיה היא תכנית חסכון פנסיונית המיועדת להעניק לכם קצבה חודשית לאחר הפרישה לגמלאות. בנוסף, קרן הפנסיה מעניקה כיסוי במקרה של אבדן כושר עבודה או במקרה של מוות.

הרעיון העומד מאחורי קרן הפנסיה הוא פשוט – בכל חודש אתה (או במקרה של שכיר – אתה ומעסיקך), מפריש אחוז מההכנסות שלך לקרן הפנסיה, המנוהלת על ידי חברה מנהלת בעלת רישיון לנהל קרן פנסיה. סכום הכסף שנצבר בקרן שלך מושקע בחלקו בשוק ההון ובחלקו באג"ח של המדינה (בקרן מקיפה) במטרה להגדילו, ולאחר היציאה לפנסיה הסכום שצברת בקרן מועבר אליך בדרך של קצבה חודשית.

ככל שסכום החיסכון שנצבר בקרן הפנסיה שלך גדול יותר, סכום קצבת השקנה החודשית שתקבל יהיה גבוה יותר. כדי להבטיח זאת, עליך להקפיד על ההפרשות לקרן הפנסיה ולהמנע ממשיכה של כספי הקרן במהלך החיים, אך גם לבחירה של קרן הפנסיה יש השפעה על גובה הקצבה שתקבל בגיל פרישה.

לחסוך לפנסיה, צילום:shutterstock

איך בוחרים קרן פנסיה?

בבחירת קרן הפנסיה ישנם מספר נתונים שחשוב להתייחס אליהם:

מסלולי ההשקעה – מסלול ההשקעה מתייחס לסוגי ההשקעות אליהן ינווטו כספי הקרן שלך – מניות או אגרות חוב או מכשירי השקעה אחרים.

חוסכים צעירים נוטים יותר לבחור במסלול בעל רמת סיכון גבוהה יותר המאופיין בתנודתיות רבה יותר, מתוך ידיעה שגם אם בשלב מסוים ישנה ירידה בתשואה ואפילו תשואה שלילית, הדבר יתייצב עם השנים ובטווח הארוך תתקבל תשואה גבוהה.

חוסכים מבוגרים יותר שנשארו להם שנים בודדות עד ליציאה לפנסיה, נוטים להעדיף בשנים אלו בחירה במסלול סולידי שיבטיח שמירה על סכום הכסף שכבר קיים בקרן.

כיצד מתאימים את מסלול ההשקעה לגיל החוסך?

באפשרותך לבחור את מסלול ההשקעה, ואף לשנותו במהלך הדרך, בהתאם לזמן שנותר לך עד לפרישה. כיום קרנות הפנסיה מציעות מסלול תלוי גיל, בו אחוז החשיפה למניות הולך ופוחת ככל שמתקרב מועד הפרישה.

תשואות – התשואות הן תוצאה ישירה של השקעה נבונה של כספי הקרן. הצבירה בקרן עשויה לגדול בהתאם ליכולותיו של מנהל השקעות בקרן להשיג עבורך תשואה גבוהה יותר על כספי החיסכון.

כשאתם בוחרים קרן פנסיה, חשוב לבדוק במה משקיעה קרן הפנסיה ומהן התשואות במסלולי ההשקעה אותם מציעות הקרנות השונות. הבדל של אחוז אחד בשיעור התשואה של הקרן יכול להגדיל את הקצבה החודשית שלכם באלפי שקלים.

איך בודקים את התשואות?

את ההשוואות התשואות בין קרנות הפנסיה ניתן לבצע באופן עצמאי באתר פנסיה נט המופעל על ידי רשות שוק ההון, המאפשר להשוות בין המסלולים השונים בקרנות הפנסיה. חשוב לבצע את ההשוואה בין מסלולים בעלי השקעה דומה, ולבדוק את התשואות לטווח ארוך ובחתכי זמן שונים ולראות מהן התשואות אותן הניבה כל קרן ולפחות ב-5 וב-10 השנים אחרונות ולרבות תוך התחשבות במדד הסיכון של כל קרן.

דמי ניהול – דמי הניהול הנגבים על ידי מנהלי הקרן משפיעים אף הם על גובה הקצבה שלכם. דמי הניהול מורכבים משני רכיבים – דמי ניהול מהסכום הצבור – המשולמים חודש בחודשו ודמי ניהול מהפקדות המשולמים על כל הפקדה שביצעת לקרן הפנסיה.

הסכומים המירבים בקרן הפנסיה בהתאם להוראות הדין הינם דמי ניהול של 6% מהפקדה ו- 0.5% מהצבירה בחישוב שנתי. כמובן שבאמצעות משא ומתן עם מנהלי הקרן ניתן לנסות ולקבל דמי ניהול נמוכים יותר.

כיצד משווים את דמי הניהול?

במקרה הזה יש צורך לחזור ולהשתמש בכישורי המשא ומתן שלכם ולדרוש את דמי הניהול הנמוכים ביותר מכל חברה מנהלת, ולהשוות בהתאם.

חשוב לזכור – כשאתם משווים בין קרנות הפנסיה, זכרו להשוות גם את דמי הניהול וגם את התשואות. קרן פנסיה רווחית היא זו שדמי הניהול שלה נמוכים מהממוצע והתשואות שלה גבוהות מהממוצע.

זהות ויציבות החברה המנהלת

השקעה בקרן פנסיה משפיע על העתיד הכלכלי שלכם, אותה תממשו בעוד עשרות שנים מהיום. זו הסיבה שבבחירת קרן פנסיה חשוב לוודא שהיא מנוהלת על ידי גוף עמיד ויציב שיכול להעניק לכם את השירות המגיע לכם.

הפניקס אקסלנס פנסיה וגמל בע"מ מנהלת קרנות פנסיה במגוון אפיקי השקעה. ניהול ההשקעות מתבצע ע"י אגף ההשקעות של הפניקס, מהמובילים בשוק חיסכון ארוך הטווח בישראל.

הפניקס אקסלנס פנסיה וגמל מציעה פתרונות פנסיה לשכירים ולעצמאים בשילוב מגוון רחב של מסלולי ביטוח וכן מסלולי השקעות בהתאם לצרכים האישיים של העמית, כל זאת בדמי ניהול אטרקטיביים.

קרן הפנסיה המקיפה נהנית מסיוע של המדינה באגרות חוב מיועדות אשר מסייעות בהטחת תשואה חלקית ושמירה על יציבות.

קרן הפנסיה המשלימה כוללת השקעה של 100% מהכספים בשוק ההון במטרה להשיג תשואה מירבית לעמיתיה. הקרן המשלימה כוללת מגוון מסלולי השקעה עם אפשרות לשנות את המסלול במידת הצורך לכל אורך תקופת החברות בקרן ובכך להתאים את הכיסוי למצבו של העמית בכל נקודת זמן בחיי החיסכון.

מומלץ להסתייע בגורם מקצועי בעל רישיון בבחירת המוצר הפנסיוני המתאים עבורך.

הפניקס אקסלנס פנסיה וגמל בע"מ (להלן: "החברה"), עוסקת, בין היתר, בשיווק פנסיוני(ולא בייעוץ פנסיוני), ולה זיקה למוצרים פנסיוניים המנוהלים על ידה. האמור לעיל הינו תמצית בלבד, מובא כמידע וחומר רקע בלבד, אינו מהווה ייעוץ ו/או המלצה ו/או חוות דעת לרכישת מוצר פנסיוני ואין בו כדי להוות תחליף לייעוץ/שיווק פנסיוני/או ייעוץ מס בידי בעל רישיון עפ"י הדין, המתחשב בנתונים ובצרכים הפרטניים של כל אדם. מכירת המוצרים הפנסיוניים הינה בכפוף להוראת כל דין ובהתחשב בנתוניו האישיים של כל אדם. זכויות העמית יהיו בהתאם לתנאי תקנון קרן הפנסיה ובכפוף להליך חיתום כמקובל בחברה.

במדריך לתוכנית עסקית, צוות טרגו מציעים הבנה מעמיקה של מה חיוני לכל תוכנית עסקית, מה מתאים למיזם שלך ומה נדרש כדי להבטיח הצלחה. המדריך, מסביר על דברים הבסיסים שנדרשים כדי לגייס השקעה למיזם. רוב הסטארט אפים המצליחים ביותר היו ממומנים על ידי משקיעים, אשר יכולים לספק הון התחלתי ללא תנאי מופרכים כגון שליטה ובעלות. משקיעים חכמים מחפשים תשואה ולא שליטה בחברה.

אך בכל זאת, כיוון שלמשקיעים יש ידע וניסיון לא מבוטל בתעשייה שלכם (אחרת הם לא היו שוקלים להשקיע בסטארט אפ שלך), סביר להניח שיהיו להם הצעות לייעול של האסטרטגיה שלכם וכן רצוי להתחשב בהצעותיהם.

הדאגה הראשונה של המשקיע היא היכולת של החברה לצמוח במהירות שתגדיל את הסיכויים שלו למכירת מניות בשווי גבוה יותר. משקיעים מחפשים דברים מאד מסוימים בתוכנית עסקית, החל מהסבר מוצק מדוע אתה צריך את הכסף ולמה אתה מתכוון להשתמש בו ועד ליעדי החברה ועל מה הם מתבססים.

תוכנית עסקית יכולה להיות ארוכה ומלאה בפרטים, אך זה לא אומר שזה ירשים את המשקיע. לעומת זאת תוכנית עסקית מבוססת מחקר שמציגה את היחידה כלכלים של הסטארט אפ בצורה ברורה ותוכנית שמציגה יעדים ברי השגה תניב תוצאות טובות יותר.

חמישה סעיפים שהמשקיע יחפש בתוכנית העסקית שלכם

- שוק ומתחרים

כל משקיע ירצה לראות אומדן ל TAM – גודל שוק היעד. כלומר אם כל לקוח פוטנציאלי ירכוש את המוצר או את השירות שלכם, מה יהיו ההכנסות של החברה? כמו כן, למשקיע חשוב להבין אלו פתרונות קיימים בשוק ומה מבדל אותך מהם. מדריך לתוכנית עסקית של טרגו מציג בצורה פשוטה ומפורטת את האופן בו היזם צריך להציג את שני הסעיפים.

מדוע חשוב למשקיעים לדעת את גודל השוק? כי משקיעים מבינים שהסיכוי לסטארט אפ ממוצע להצליח הוא נמוך יחסית, אז המשקיע רוצה לוודא כי במידה והמיזם כן יצליח, ההשקעה במיזם שלך תייצר תשואה מספיק גבוהה שתכסה את יתר ההשקעות שנכשלו.

- יחידה כלכלית

כולם מדברים על מודל הכנסות. יזמים מציגים מספר ערוצי הכנסה לא מבינים שזה לא מוסיף אלא מוריד מהתכנות המיזם. משקיע מחפש מיזם עם מודל הכנסות פשוט (מקסימום שני ערוצי הכנסה) ויחידה כלכלית ברורה. כמה עולה להביא לקוח ומה ההכנסה הצפויה מלקוח. אם אין לכם את הנתון הזה, רוב המשקיעים לא ישקיעו במיזם.

- תוכנית חדירה לשוק.

אל תנסו להציג בתוכנית החדירה לשוק את ערוצי שיווק הבנאליים כמו שיווק ברשתות החברתיות או אנשי מכירות. כל אלו יכולים להיות חלק מהערוצים שלכם לשיווק המוצר, אך אינם יכולים להוות בסיס לתהליך go-to-market. משקיעים מחפשים אסטרטגיה יצירתית ומותאמת מוצר לתהליך החדירה לשוק היעד. מדריך לתוכנית עסקית של טרגו יעזור לך לנבות אסטרטגיית GTM מוצלחת עם יעדים ברי השגה.

- יעדים ולוח זמנים

משקיעים מעדיפים להשקיע בסטארט אפים שמחויבים ללוח זמנים ואבני דרך מוגדרים. חברה שלא מגדירה יעדים ולא מתווה דרך ברורה להשגת אותם היעדים אינה אטרקטיבית להשקעה. לעומת זאת סטארט אפים שיש להם תוכנית עבודה מסודרת מגדילים משמעותית את הסיכויים שלהם להגיע לשוק ולגייס השקעה גם בסבב גיוס הבא.

האמירה הישנה על השקעות שהן רק לחברות שאינן זקוקות לכסף היא כמעט נכונה. משקיעים מעדיפים לא להשקיע בחברות או יזמים נואשים. אם אתם מתכננים נכון את הפעילות שלכם, תתחילו את סבב הגיוס כשיש לכם עדיין כסף מהגיוס הקודם או כשיש לכם את האופציה לרוץ bootstrap.

חשוב להבין את הנושא, כי תהליך יסודי של הכנת המיזם לגיוס לוקח כחודש וחצי שכולל בנייית תוכנית עסקית ומצגת משקיעים. בנוסף, תהליך ממוצע לסגירת סבב גיוס לוקח כ 6 חודשים. אם תתחילו לגייס את הכסף כשאתם באמת צריכים אותו, עד שתקבלו אותו בפועל הוא כבר לא יהיה רלוונטי, כי לא תצליחו לממן את כל אותם חודשים שנדרשים לסבב גיוס ממוצע.

- Traction

אחד הדברים המשכנעים ביותר שאתה יכול להראות למשקיע הוא קיומם של לקוחות משלמים ותזרים מזומנים מתועד שנמצא בצמיחה אקספוננציאלית. בסבבי גיוס מתקדמים תצטרך יותר מחיזוי תזרים מזומנים עתידי.

מתי להתחיל בבניית תוכנית עסקית?

עדיין לא בטוח אם הגיע הזמן לבנות תוכנית עסקית? להלן מספר רמזים שהגיע הזמן:

תוכנית עסקית היא דרך טובה לבחון את ההיתכנות של עסק חדש מבלי לפתוח בפועל ולנהל אותו. תוכנית טובה יכולה לעזור לך לראות פגמים חמורים בתפיסה העסקית שלך. אתה עלול לחשוף תחרות קשה כשאתה חוקר את השוק, או שאתה עלול לגלות שהתחזיות הכספיות שלך פשוט אינן מציאותיות.

תזדקק לתוכנית עסקית אם אתה מחפש מימון. התוכנית העסקית שלך היא עמוד השדרה של הצעת השקעה. בעלי הון סיכון ומממנים אחרים ממעטים לספק כסף מבלי לראות תוכנית עסקית מסודרת. משקיעים פחות מתוחכמים או חברים ובני משפחה אולי אינם זקוקים לתוכנית עסקית, אך מגיע להם. גם אם אתה מממן את הסטארט אפ בחסכונות משלך, אתה חייב לעצמך לתכנן כיצד תוציא את המשאבים שאתה מקדיש למיזם.

כל סטארט אפ שמגייס השקעה (וזה אומר כמעט כולם) זקוקים לתוכנית עסקית. תוכנית עסקית שלך יכולה לספק לך כלי שימושי לקביעת ערך – ולתמוך בערך זה מול המשקיע.

לסיכום

תוכנית עסקית היא תיאור כתוב של עתיד הסטארט אפ שלך. זהו מסמך המספר את הסיפור של מה אתה מתכנן לעשות ואיך אתה מתכנן לעשות את זה. אם אתה כותב פסקה אחת המתארת את האסטרטגיה העסקית שלך, כתבת תוכנית, או לפחות חלק ממנה.

אבל יש כמה מוסכמות מקובלות לגבי מה צריכה לכלול תוכנית עסקית מלאה וכיצד יש להציג אותה. תוכנית צריכה לכלול את כל הנושאים החשובים שיתרמו להצלחת הסטארט אפ שלך.

רשלנות רפואית בטיפול שיניים מתרחשת בתדירות נמוכה יותר בהשוואה לסוגים אחרים של תביעות רשלנות רפואית. יחד עם זאת, טיפולי שיניים שגויים עדיין מתרחשים ולעתים עלולים לגרום לפציעות חמורות וארוכות טווח. אם סבלתם מפגיעות כתוצאה מטיפול שיניים, יתכן שיש לכם עילה להגשת תביעה.

מאמר זה מסביר מהי רשלנות רפואית בטיפול שיניים וחלק מהגורמים הנפוצים ביותר שיסייעו לכם להבין אם יש לכם עילה להגשת תביעה.

מהי רשלנות רפואית בטיפול שיניים?

רופאי שיניים, כמו רופאים ואנשי מקצוע רפואיים אחרים, מחויבים לבצע את עבודתם בהתאם לסטנדרטים מקצועיים מסוימים. סטנדרטים אלו של טיפולים מחייבים את רופאי השיניים לבצע את עבודתם במיומנות מקצועית סבירה.

רופא שיניים מחויב לנקוט באותה רמת זהירות במהלך טיפול במטופלים כמו שרופא שיניים אחר היה מנהל באותן נסיבות. רופא שיניים מתנהל ברשלנות כאשר אינו עומד בסטנדרט זה של טיפול. כדי להצליח בתביעת רשלנות רפואית בטיפול שיניים התובע צריך להוכיח:

- הדגמת סטנדרט הטיפול הנדרש מהנאשם.

- הוכחה שהנאשם הפר את סטנדרט הזהירות הזה.

- וכן הוכחה שהפרת הזהירות מצד הנאשם גרמה לפציעות המטופל.

הוכחת היבטים אלו עשויה להיות מורכבת ובמקרים רבים היא דורשת עדות מומחה, תיעוד נרחב של הטיפול בחולה, וחוות דעת של אנשי מקצוע מוסמכים אחרים.

עד כמה נפוצים מקרי רשלנות רפואית בטיפול שיניים?

רפואת שיניים נחשבת לשירות רפואי, ומקרי רשלנות רפואית בטיפול שיניים נכנסים לקטגוריה הרחבה יותר של רשלנות רפואית. רק אחת מתוך שבע תביעות בגין רשלנות רפואית, כוללת רשלנות בטיפול שיניים.

למרות שרשלנות בטיפולי שיניים נחשבת לנדירה, היא עדיין מתרחשת, ועלולה להוביל לסיבוכים חמורים שלעתים יכולים להיות מסכני חיים. במקרים רבים, בעיות בריאות אלו נובעות מהליכים שגויים ומטעויות שניתן למנוע.

סיבות נפוצות להגשת תביעה

רשלנות רפואית בטיפול שיניים מתרחשת בכל פעם שרופא שיניים אינו עומד בסטנדרט הטיפול הנדרש, ורשלנותו גורמת נזק למטופל. רשלנות בטיפול שיניים מתרחשת בתדירות גבוהה יותר במהלך הליכים או טיפולים שגרתיים, בהשוואה להליכים או ניתוחים מסובכים. כמה סיבות הפוצות להגשת תביעת רשלנות רפואית בטיפול שיניים כוללות:

- אבחון מוטעה או אבחון מאוחר;

- העדר הפניית מטופל למומחה;

- עיכוב בטיפול.

- טיפול שאינו הולם כגון ביצוע הליך בשן הלא נכונה;

- בחירת סוג טיפול שגוי;

- וביצוע הליך באופן שאינו מספק או שאינו נכון.

יש לזכור שטענה מוצלחת של רשלנות רפואית בטיפול שיניים מחייבת הוכחה שהתנהלות רופא השיניים פגעה בסטנדרט הטיפול. אבל התנהלות רופא השיניים מצדיקה הגשת תביעה רק אם הטיפול אינו עולה בקנה אחד עם הסטנדרטים המקצועיים המקובלים.

חוץ מזה, הרשלנות חייבת להתייחס ישירות לפציעות המטופל, או שהמטופל חייב להוכיח שהפציעות שנגרמו לו הן תוצאה ישירה של הטיפול השגוי.

בשורה התחתונה, חשוב ליצור קשר עם עורך דין מיומן בתביעות רשלנות רפואית

אם סבלתם מפציעות או סיבוכים רפואיים עקב הליך או טיפול שיניים שגוי, יתכן שתימצאו זכאים לפיצוי כספי. הגשת תביעת רשלנות רפואית בטיפול שיניים עשויה להיות מורכבת ולהימשך זמן רב. עורך דין מיומן ברשלנות רפואית יסייע לכם באיסוף מידע ובבניית תיק חזק.

עורך הדין יענה על שאלותיכם ויספק לכם את התמיכה והייעוץ הדרושים לכם, לכן חשוב ליצור קשר עם עורך דין שיש לו ניסיון בתחום זה, ולקבל ייעוץ ראשון להבנת סיכויי התביעה שלכם והרכבת תכנית התנהלות שתוביל להשגת הפיצויים המגיעים לכם.

בהמשך להודעה משבוע שעבר, הפיץ שר האוצר ישראל כ״ץ, תקנות לאישור ועדת הכספים המסדירות את זכאותן לקבלת מענקי סיוע לעצמאים של נשים שהיו בשנת 2019 בחופשת לידה ולא יכלו להצביע על ירידה במחזור העסקי בתקופה זו. בכוונת השר לפנות לוועדת הכספים על מנת שתאשר את התקנות בשבוע הבא. עוד מסדירות התקנות את זכאותם של עצמאים שיצאו בשנה שעברה לשירות מילואים והתמודדו עם בעיה דומה בגין תקופת השירות.

הזכאות למענקי הסיוע לעצמאים מותנית בכך שמחזור עסקאותיו של העצמאי בתקופת הזכאות (לאחר התפרצות נגיף הקורונה) נמוך ממחזור עסקאותיו בתקופת הבסיס (החודשים המקבילים בשנת 2019, לפני התפרצות הנגיף) בסכום העולה על 40% או 25% ממחזור העסקאות בתקופת הבסיס – בהתאם לקבוע בחוק. המנגנון שנקבע בחוק יוצר קושי במקרים שבהם מחזורי העסקאות של עוסקים היו נמוכים בתקופת הבסיס בשל שירות מילואים או בשל תקופת לידה והורות, מכיוון שמחזורי העסקאות בחודשים אלה לא משקפים את מחזורי העסקאות הרגילים של אותם עצמאים כיוון שדמי הלידה לא נחשבים כהכנסה לצורך חישוב הכנסות העסק לקביעת הזכאות למענקים. לפיכך, ייתכן שמנגנון החישוב הרגיל, לא יראה ירידה במחזורי העסקאות בשל נגיף הקורונה, למרות שמבחינה מהותית הקורונה פגעה בהכנסת אותם עוסקים בשיעור העולה על סף הזכאות שנקבע בחוק, והם אמורים להיות זכאים למענק הסיוע.

התקנות החדשות קובעות הוראות לגבי אופן ביצוע הגשת הבקשה למענק במקרים אלה ואת אופן ביצוע החישוב. המנגנון שנקבע בתקנות המוצעות הוא שיחשבו את תקופת הבסיס לאותם עוסקים באופן הבא:

לגבי עוסקת עצמאית שהיה לה בתקופת הבסיס חודש של פעילות מופחתת, בה לא עבדה 7 ימים או יותר, בשל חופשת לידה או שמירת הריון נקבע שתוכל לבחור לחשב את מחזור העסקאות בתקופת הבסיס לפי ממוצע המחזורים בחודשים בתקופה של 12 חודשים רצופים הקודמים לחודש הראשון שבו היה לה חודש של פעילות מופחתת, או בתקופת פעילותה מיום 1 בינואר 2019 עד יום 31 בדצמבר 2019, למעט החודשים בתקופה האמורה שבהם היתה לה פעילות מופחתת לפי בחירת העוסקת.

לגבי עוסק עצמאי שהיה לו בתקופת הבסיס חודש של פעילות מופחתת שבה לא עבד 7 ימים או יותר בשל ימי שירות מילואים בצה״ל, נקבע שיוכל לבחור לחשב את מחזור העסקאות בתקופת הבסיס לפי ממוצע המחזורים בחודשים תקופת פעילותו מיום 1 בינואר 2019 עד יום 31 בדצמבר 2019 למעט החודשים בתקופה האמורה שבהם שירת במילואים כאמור.

יצוין כי התקנות יחולו על גברים ונשים כאחד.

שר האוצר, ישראל כ״ץ: ״כמו שהבטחתי – לא אשאיר אף אחד מאחור. הבאנו תיקון חשוב לנשים העצמאיות שילדו בשנת 2019 והיו בחופשת לידה ולאנשי המילואים שהיו בשירות והם יהיו שווים ושוות לכלל העצמאיים והעצמאיות ויהיו זכאיים לקבל את פיצויי הקורונה כמו כולם״.

עדכון 02.11.2020-

וועדת הכספים בראשות ח"כ משה גפני אישרה את התיקון לתקנות התכנית לסיוע כלכלי כמפורט בכתבה והעדכון יכנס לתוקף השבוע.

מענקים חדשים למובטלים וחל"ת בדרך- היכנסו לבדוק זכאותכם

פוטרה בהיריון והפיצויים גדלו פי שישה