השבוע גלשנו לתומנו ברשת החברתית שפתאום צדה את עינינו פרסומת לביטוח תאונות אישיות, בגלל שאנחנו גם סוכני ביטוח סקרנים וגם כותבים מדור כלכלי לטובת הצרכן באתר זה, החלטנו להתקשר. מסתבר שהגענו למוקד מכירות טלפוני של ביטוח. מוקדש שכזה הינו "פס ייצור" למכירות כשחברות הביטוח מעודדות את המכירות לטווח הקצר (על מנת להראות עליה בשיעור המכירות). מוקד טלפוני מעסיק מוקדנים שאינם בעלי רישיון, תוך התעלמות מוחלטת של משרד האוצר מההוראות של עצמו, ומהוראות החוק, לפיו אפילו למתמחה בביטוח אסור למכור ביטוח צא ולמד- למי שאין בידו רישיון אסור כלל למכור ביטוח. מי שמפעיל מבנה כזה פטור אפילו מהכשרה והתמחות כאשר הוא פותח "תאגיד ביטוח" זוהי חברה בע"מ שקיבלה רישיון למכירת ביטוח משום שעובד בה "מנהל עסקים" – בעל רישיון הנושא באחריות. אולם, מנהל עסקים אינו יכול לשלוט בכל מה שיוצא מפיהם של נציגי ונציגות המוקד(בד"כ מדובר בנשים משום מה). חלקם לא עומדים בפיתוי ומתפתים "לדחוף" מוצרי ביטוח ללקוח בכל מחיר על מנת לזכות בעמלה המשולמת כאחוזים מהמכירות(עוד עבירה על הוראות החווק המתבצעת בניגוד לתקנות האוצר תוך העלמת עין).

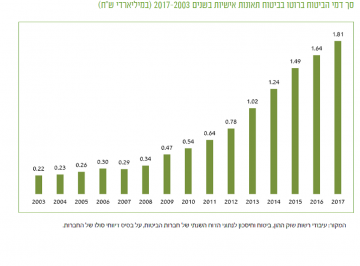

כך או כך ביקשנו להתעניין בפוליסת תאונות אישיות, זוהי פוליסה רווחית ביותר לחברות הביטוח המחזירה ללקוח על כל שקל תשלום 42 אגורות ללקוח בתביעת ביטוח(ע"פ נתוני האוצר לתום שנת 2017 -זהו שיעור ההחזר הנמוך בענף ,כך שבממוצע פוליסה זו היא הרווחית בענף (למרות ששיעור ההחזר בשנים עברו היה נמוך יותר)., כמו כן בהתאם שיעור העמלות לסוכנים עומד על 27%, גם כן גבוה בהתאמה, הסיבה לכך היא כאמור מוקדי מכירות המתמחים במכירת ביטוח תאונות אישיות ולהם עמלות גבוהות מסוכן ממוצע בגלל היתרון לגודל כך, שפוליסה זו שנחוצה לרב למי שעיסוקו או תחביבו עלול לגרום לשבר, כוויה, טיפולי שיניים, נכות או מוות, הפכה להיות נחלת הכלל, משום שסכומי הביטוח המשולמים בפוליסה אינם גבוהים חברות הביטוח אוהבות לשלם את התביעות בפוליסה זו, על מנת שהלקוח ירגיש שהוא "לא זרק כספו לריק" כמו שהוא מרגיש בביטוחים אחרין, חשובים ככל שיהיו. שימו לב בגרף לעליה שלכ- 80% בתוך 4 שנים במכירות הביטוח החדשות בענף, זהו שיעור הגבוה משמעותית משיעור הגידול באוכלוסיה. וכך מוצאים עצמם מבוטחים רבים משלמים סכומי כסף גבוהים שאינם מותאמים לצרכי הלקוח, שכן קיים קושי מובנה להתאים את המוצר ללקוח ב"פס ייצור של מכירות ביטוח" המזכיר יותר את שיטת המכירות של הביטוחים הישירים, ללא מעורבות סוכן שמטרתו להתאים את התקציב לצרכים ולהיפגש עם הלקוח אחת לתקופה להתאמת המוצרים והמחירים בהתאם לשינויים בשוק. בשוק התאונות האישיות מחזיקה הראל 31% מנתח השוק ולכן לא הופתענו כשהוצע לנו ביטוח תאונות של הראל, הבעיה התחילה כשביקשנו השוואה מעמיקה מול מגדל המחזיקה 9% מנתח השוק בלבד.(לכל חברה סיבות משלה למיקוד שיווקי בתחום ביטוח זה או אחר), כך למשל, תחום הנכויות ,הכולל נכות תעסוקתית כנספח לפוליסת תאונות אישיות הוא הפסדי לחברות הביטוח כשבו שיעור ההחזר עומד על 131%. ולכן לחברות יש אינטרס למכור פוליסות תאונות אישיות ללא רכיב נכות מתאונה המחזיר עד 4000 ₪ לחודש למשך עד 3 שנים.כך או אחרת, מה שקובע ברגע התביעה היא פוליסת הביטוח על תנאיה וסיגיה כפי שמופיעים באתר האינטרנט של החברה.כך שבעוד שהנציגה הטלפונית שיקרה לגבי סכום הביטוח שלדבריה עולה לאחר 3 שנים (לא מצוין בפוליסה) והבדלים בתשלומי נכות או חריג טרור(גם הם לא קיימים) לא רק שהנתונים הנמסרים בטלפון לעיתים שגויים ומטרתם. לסגור עסקה כמה שיותר מהר, ללא מתן שהות ללקוח לחשוב על הדברים וללא הפניה לחלקים המתאימים בפוליסה, זו גם העת לציין שבשיחה שקיימנו סרבנו לתת צילום תעודת זהות להר הביטוח, כפי שמחויב לפני כל מכירה ועדיין ניסו למכור לנו פוליסה מבלי לבדוק האם יש לנו כיסוי מתאים וזול יותר. כך שעדיף שתתעקשו על פגישה כוללת עם סוכן הביטוח, או לפחות פירוט כולל והסבר של כל הנתונים הקשורים לפוליסות הקיימות בטרם רכישה של פוליסה חדשה, וכפי שלמדנו על בשרנו היום, עדיף מבעל רישיון , הרואה את פרנסתו בטובת לקוחותיו בטווח הארוך ושתרכשו רק ביטוחים בעונים לסיכון אליו אתם חשופים. סוכני ביטוח אמינים ישמחו להיפגש איתכם בחינם לבחינת התיק שכן שינויים ככל שיהיו או העברת התיק לטיפולם (מינוי סוכן). יוצרים להם כנסה נוספת. כך שגם כאן, אין סיבה לשלם על פגישה עם סוכן ביטוח מיומן (מלבד מומחי פרישה, עליהם נרחיב בכתבה אחרת).

ולמי שרוצה להתעמק בפוליסות ולהיווכח בעצמו.:

הפוליסה: מגדל דואגים למשפחה מורחב

הפוליסה: הראל אמצע החיים למשפחה

ביטוח תאונות אישיות shutterstock

על השינויים האחרונים במחירי ביטוחי חיים וביטוחי החיים למשכנתא, פרדוקס הביטוח, התעריפון הוזל והמחיר עלה – איך זה יכול להיות?

המדינה מפקחת על כמה סוגים של מוצרים שמחירם בפיקוח, החל מלחם וחלב ועד לביטוח. במרבית המקרים מטרת התהליך היא לא לקבוע מחיר מופקע עבור מוצרים בסיסיים אותם צורך הציבור.

בתחום הביטוח, בענף ביטוחי החיים, ובייחוד ביטוח המשכנתא התפתחה תחרות משמעותית על כיסו של הצרכן (ביטוח משכנתא , כמו ביטוח רכב, הינו ביטוח חובה, ועם עליית הביקוש לדירות חלה גגם כעליה בתחרות לביטוחי חיים למשכנתא. אלא שמה שחשוב, כמו בכל שוק תחרותי, הוא לעקוב מדי תקופה על האפשרויות השונות בתחום, והמעבר בין החברות והמסלולים עשוי לחסוך אלפי שקלים בשנה. עובדה זו, בשילוב תגמול סוכן הביטוח על עמלת מכירה חד פעמית, הנגזרת מהיקף התשלומים השנתי שלו הלקוח לחברת הביטוח ולכן מכונה גם ("עמלת היקף") גורמת למעברים משמעותיים בין חברות הביטוח בעידוד סוכני הביטוח, להוזלת עלויות הלקוח מחד, ולהוזלת תשלומי הלקוח מאידך. גם חברות הביטוח אינן טומנות ידן בצלחת, וניתן היה למצוא, במבצעי תום השנה שעברה, חברות ביטוח שמכרו ביטוחי חיים למקרה מוות ב50% הנחה לכל החיים, ללא ספק הנחות חריגות יחסית למקובל בענף.

אלא שלא כל המשתתפים בחגיגה תמיד מרוויחים, מי שממן את השינויים הללו הן בירידת התעריפים והן בתשלומם כפולים (בכל מעבר בין חברות) הינן חברות הביטוח. הקורא הסביר ודאי חושב לעצמו שאין צורך לדאוג לחברות הביטוח שכן הרווחיות שלהן גבוהה ממילא, והן ודאי ימצאו דרך לפצות על הפסד בפעילות מסוימת, אם יתרחש. אלא, שתפקידו של המפקח על הביטוח הוא לשמור גם על יציבות חברות הבטוח וגם על ציבור המבוטחים (שלעיתים קרובות קשורים זה בזה הרי, הציבור קונה מחברות הביטוח התחייבות לתשלום במקרה אסון או חוסך באמצעותו בביטוחי המנהלים וקופות הגמל).

כך נכנס לתוקפו ב 14 לפברואר, דרישת המפקח מחברות הביטוח, שמחד גיסא מורידה את תעריפי הספר של ומאידך גיסא, מחלק את עמלת ההיקף של הסוכן לשיעורין ל 6 שנים, כלומר, אין אינטרס לסוכן, להעביר לקוח בין חברות גם אם המעבר מיטיב עם הלקוח. בנוסף, כל חברות הביטוח ביטלו את ההנחות ללקוחות הנחות שהגיעו עד 80% בשנים הראשונות, וכך יצא שהמחיר הרשמי ירד ואילו המחיר בפועל עלה. האבסורד הוא שמשרד האוצר חזה צניחה בתעריפים ללקוחות לפני הרפורמה. כמו ברכבת לירושלים גם משרד האוצר מירושלים גוזר סרטים עוד לפני שהרפורמה נכנסה לתוקף. אנו מנחים שהשוק יתאזן וההנחות יחזרו.

כפי שנכתב מעלה, אנו מניחים שהתהליך חשוב ביותר ליציבות חברות הביטוח אך לא נשקלה מספיק השפעתו על פגיעה בציבור המבוטחים (שהפרמיה בגין הכיסוי הביטוחי החדש שירכשו כמעט והוכפלה) וכן על פגיעה בציבור הסוכנים.

על פי נתוני משרד האוצר גיל סוכן הביטוח הממוצע הוא כ- 60 שנה. סוכם כזה יוכל לספוג דחיה בעמלות מכיוון שיש לו עמלות שוטפות שנצברו בגין הפוליסות שהוא מחר במהלך שנות העבודה, אך קשה לנו לראות סוכן חדש, מקצוען ככל שיהיה מצליח לשרוד בענף בו העמלה העיקרית תתקבל במלואה בתום 6 שנים. מהלכים שכלו , לאורך זמן ישאירו בענף רק "דורות יורשים" של סוכנים קיימים, שגם הם הולכים ומתמעטים. והפרדוקס אותו התחיל המפקח על הביטוח יגרום לירידת המחירים בענף עם התמעטות הסוכנים, ונסכם בשאלה, מה הועילו חכמים בתקנתם?

מעודכן ל-08/2022ביטוח חיים – כל מה שצריך לדעת!

כולנו דואגים ליקרים לנו ועושים הכל על מנת להבטיח את אושרם ובריאותם – זה תקף לילדינו, להורינו ובכלל – לכל המשפחה, החברים והקרובים לנו. אבל זה לא רק עניין של רגשות. הדאגה ליקרים לנו מחייבת גם לנקוט בצעדים פרקטיים שונים. בין השאר – להבטיח את הקיום הכלכלי והפיננסי של כל בני המשפחה במקרה של מוות, חלילה. כל כמה שהנושא מטריד, חייבים לחשוב עליו. נכון, צריכים לקוות לטוב ביותר, ולהתכונן לגרוע ביותר. אלה אינן רק מילים בעלמא אלא דרך חיים שכדאי וצריך לאמץ. זה מניסיון לצערי של רבים – אלמנה עם שני ילדים שבעלה נפטר בפתאומיות ומסתבר שאין לו ביטוח חיים. מי חושב על זה בגיל 30?

אז איך נבטיח את הקיום הכלכלי של בני המשפחה למקרה שיקרה לנו משהו – זה יכול להיות גם במקרה חלילה של מוות וגם במקרה של פציעה, אובדן כושר עבודה ונכות? האם אפשר בכלל לדאוג לעתיד המשפחה אם חלילה יקרה לנו אירוע כזה? מה הדרך הנכונה לעשות זאת ומה זה בכלל ביטוח חיים? נתחיל בכך שמדובר בפוליסת ביטוח שנועדה להעניק למוטבים הרשומים בה פיצוי כספי במקרה מוות, בהתאם לסכום המצוין בפוליסה ואשר עבורו שולמה הפרמיה לחברת הביטוח.

כל ביטוח הוא בעצם תשלום שאנחנו משלמים בתקווה שלא נצטרך להפעיל אותו, וביטוח חיים הוא כמובן הברור והבולט בהם. אנחנו משלמים עבור שקט נפשי, עבור ידיעה שאם וכאשר יקרה משהו, אנחנו מבוטחים. למעשה, רוב הסיכויים שלא נפעיל את הביטוח הזה, אבל בשביל הסיכוי הקטן שמשהו יקרה, חשוב שהוא יהיה קיים.

עלויות ביטוח חיים והמשמעות שלהן

אחד הדברים שעשויים לסייע בקבלת ההחלטה על רכישת פוליסת ביטוח חיים, הוא העלויות הנמוכות יחסית של הפוליסה הזאת. העלות עבור מבוטח או מבוטחת באמצע שנות העשרים, עם בריאות תקינה, עשויה לנוע בטווח שסביב 10 שקלים לחודש. זאת, עבור תמורה של מיליון שקלים, שתשולם למוטבים בביטוח החיים, במקרה שהמבוטח הלך לעולמו בנסיבות הנזכרות בפוליסה. עבור מבוטחים בשנות הארבעים, הפרמיה יכולה להגיע לכדי 17 שקלים לחודש, ועבור מבוטח בשנות החמישים ויותר, הפרמיה יכולה להגיע לכדי 50 שקלים בחודש. גם זה לא הרבה, בהתחשב בתמורה המובטחת למוטבים בפוליסה.

העלות של ביטוח תאונות, לשם השוואה, היא מעט גבוהה יותר ויכולה לנוע בטווח שבין 50 שקלים לחודש, לבין 100 שקלים למבוטח.

בשני המקרים יתבצע חיתום, והפרמיה תיקבע על פי מצהו הבריאותי של המבוטח ועל פי ההתנהלות שלו. למשל – מבוטח שסובל ממחלות רקע מסכנות חיים, הפרמיה שלו תהיה גבוהה, ולעיתים הוא אפילו לא יבוטח. כמו כן, אם המבוטח מעשן או אם הוא עוסק בספורט מסוככן, או בתחביב מסוכן, הפרמיה שהוא ישלם עבור הביטוח יכולה לעלות בהתאם.

ביטוח חיים – מה זה בכלל?

ביטוח החיים מסוג ריסק, הוא מוצר קלאסי של חברות הביטוח שבתמורה לסכום קבוע חודשי אתם מקבלים כיסוי ביטוח למקרה מוות, יותר נכון המפחה שלכם מקבלת כיסוי ביטוחי למקרה מוות. בשנים האחרונות התגברה התחרות בו, הן כתוצאה מכניסת שחקנים חדשים לענף, והן כתוצאה מרפורמות שביצעה המפקחת על הביטוח בעבר – דורית סלינגר. הרפורמות האלו הפכו את מוצרי הביטוח ליותר אחידים וברורים ולכן הגבירו את התחרות בהם, אחרי הכל – ברגע שניתן להשוות בין המוצרים, נוצרת תחרות אמיתית, ועל הדרך המחירים הופכים לנוחים יותר לצרכן/ למבוטח. אגב, זה שונה מעולם ביטוח בריאות ששם יותר קשה להשוות בין המוצרים.

לכאורה, ביטוח הריסק הוא מוצר פשוט להבנה ואחיד, שמהותו הענקת פיצוי כספי למוטבים במקרה מוות של בעל הפוליסה. אבל בפועל הדברים אינם כל כך פשוטים. עיקר הסיבוכים נובעים מקיומן של הרחבות שונות לפוליסת ביטוח החיים, אשר מרחיבות את הכיסויים למקרים נוספים. כמו כן, קיימות שיטות תמחור שונות שחשוב להיות ערים להן ולהשפעה שלהן על המוצר הסופי. ואם בכל אלה לא די – ישנם מוצרים תחליפיים אשר ייתכן שהם מצאים ברשות המבוטחים או המוטבים בפוליסות השונות וכוללים סוג מסוים של ביטוח ריסק. לכן, חשוב לבחון בצורה מעמיקה את הביטוחים הקיימים, עוד לפני רכישת ביטוח ריסק. בחינה מדוקדקת של המוצרים הקיימים מאפשרת, בסיכומו של עניין, לחסוך בהוצאות הביטוח.

הגורמים הצרכניים שחשוב לקחת בחשבון ברכישת ביטוח חיים

במדריך המובא להלן נסקור את הגורמים הצרכניים שיש לקחת בחשבון לפני רכישה של ביטוח חיים וריסק.

1 – מי נתמך בנו כלכלית ולמי אנו רוצים לדאוג לסכום כסף במקרה מוות ?

ישנם שלושה דברים המשפיעים בסיכומו של עניין על סכום הביטוח שרוכש הפוליסה מעוניין לרכוש – שזה אומר כמה כעסף יקבלו המוטבים אם חלילה הוא ילך לעולמו: הרכב התא המשפחתי, יכולת ההשתכרות של בני המשפחה והרצון לשמר עד כמה שניתן את רמת החיים ואורח החיים של המוטבים. דבר חשוב נוסף שחשוב לתת עליו את הדעת, הוא את מי לבטח, שזה אומר בעצם מי יקבל את הכסף במקרה מוות, חלילה.

רווקים ללא משפחה: במרבית המקרים, לרווק שאין לו בני משפחה הסמוכים על שולחנו, שזה אומר בעצם אישה וילדים, אין כמעט צורך ברכישת ביטוח חיים למקרה מוות. שהרי אין אחרים הנסמכים על הכנסותיו ותלויים בהן.

נשואים שהם הורים לילדים: לעומת הרווקים הנזכרים לעיל, במשפחה שבה יש כמה ילדים, הצורך בהבטחת רמת החיים במקרה שאחד המפרנסים ילך חלילה לעולמו הוא גבוה ביותר. הדבר נכון שבעתיים, אם חלילה שני המפרנסים הולכים לעולמם. על רקע זה חשוב מאד לשים לב לטעות נפוצה שעושים זוגות רבים, הרוכשים ביטוח חיים בסכום זהה לבעל ולאישה, למרות שההכנסה של שניהם שונה.

המטרה ברכישת ביטוח חיים היא להבטיח ככל שניתן את המשך זרימת ההכנסות של התא המשפחתי, גם במקרה מוות. זאת, במטרה למנוע ירידה בהכנסה, שבהכרח תשפיע על רמת החיים ואורח החיים של כל מי שהיו תלויים בנפטר למחיתם. ואולם אם ההכנסות של הגבר והאישה אינן זהות, אין היגיון לבטח את שני בני הזוג באותו הסכום. הדבר בולט במיוחד במקרים שבהם הבעל מרוויח משכורת גבוהה באופן משמעותי מזאת של אשתו. במקרה הזה, יוכל הבעל להמשיך לפרנס את התא המשפחתי באופן דומה גם במקרה מוות של האישה. לכן לא בטוח האם קיים צורך ביטוחי לבטח את האישה ויעניק לבעל פיצוי כספי למקרה מוות.

מסקנה מס' 1: לא רוכשים ביטוח חיים בסכום זהה אוטומטית לאישה ולבעל.

2 – האם יש בבעלותנו דירה הממושכנת לבנק?

הבנק דורש מנוטלי המשכנתא לערוך ביטוח חיים, למקרה מוות של שני בני הזוג,

על מנת להבטיח את תשלום ההלוואה בגין הדירה, במקרה מוות. ולכן מחייב את נוטלי המשכנתא בביטוח חיים למקרה מוות, אגב משכנתא המכונה בציבור "ביטוח משכנתא". מדובר בביטוח חיים שבו סכום הפיצוי יורד עם השנים ומתאים את עצמו לסכום המשכנתא, בהתאם ליתרה בלוח הסילוקין של ההלוואה ובו הבנק הינו "מוטב בלתי חוזר"(שלא ניתן להחליפו), לאחר כיסוי סכום המשכנתא בידי הבנק יועבר סכום הביטוח למוטבים האחרים.

לעובדה זו שלוש השפעות שיש לבחון במקרה ואנחנו שוקלים רכישת ביטוח חיים נוסף:

א. ביטוח החיים למשכנתא הוא מענפי הביטוח התחרותיים ביותר, עובדה זו באה לידי ביטוי הן בהנחות הגדולות אותן מעניקות חברות הביטוח (המגיעות אפילו עד ל-80% בשנת הביטוח הראשונה בחלק מהמקרים) והן בקצב התפתחות הפרמיה, כלומר, עליית התשלום עם הגיל ככל שהזמן עובר. בביטוח המשכנתא, בגלל התחרות הגבוהה, קצב התפתחות פרמיה איטי יותר מאשר בביטוח חיים רגיל למקרה מוות.

ב. עצם קיומו של ביטוח חיים הצמוד להלוואת המשכנתא מבטיח הורשת הנכס כשהוא נטול הלוואה או שיעבוד וכך למעשה גדל שווי הנכסים מחד, ומאידך, יורד נטל תשלומי המשכנתא, כך שהצורך הביטוחי, בביטוח ריסק נוסף יורד בהגדרה.

ג. בחוזר המפקחת על הביטוח מספר 2015-1-5 שנושאו "שינוי סכום הביטוח בפוליסות ביטוח חיים אגב משכנתה" נקבע כי" עסקת מחזור משכנתא על ידי המבוטח לא תהווה עילה לביטול רציפות הכיסוי הביטוחי בפוליסה לביטוח חיים שנרכשה אגב עסקת המשכנתא. חברת הביטוח שבה מתנהלת הפוליסה (בעסקת המשכנתא), תאפשר למבוטח להמשיך את הכיסוי הביטוחי אצלה, בפוליסה שברשותו או בפוליסה חדשה, באותם תנאים וללא כל צורך בחיתום רפואי מחודש. כלומר, מבלי להתחייב על מצב רפואי ומבלי לעבור בדיקה רפואית, וזאת ביחס לסכום ביטוח ותקופת ביטוח שאינם עולים על סכום הביטוח ותקופת הביטוח הקבועים בדף פרטי הביטוח, כפי שהיו בתוקף לפני ביצוע עסקת מחזור המשכנתא. לדוגמה אם סכום הביטוח שלכם לפני המחזור משכנתא הוא 500 אלף שקל, אתם לא תוכלו להעלות את הביטוח למעבר לסכום זה, וכמובן שיש בזה הצדקה – הרעיון, הוא לשמר את התנאים, ולא להגביל אתכם במחזור משכנתא בגלל ענייני ביטוח. האמור יחול באופן זהה גם על בקשת מבוטח להפחית את סכום הביטוח בפוליסת ריסק מוות קיימת. המשמעות היא כי ניתן למחזר את פוליסת המשכנתא ולזכות בהנחות מחודשות בכל עת ,באותה חברת ביטוח, גם אם השתנה המצב הרפואי- ניתן לנצל זאת להפחתה של עד מאות שקלים מדי חודש בביטוח החיים אגב משכנתא באותה חברת ביטוח מבלי לדאוג לשינוי הביטוח במקרה של שינוי במצב הרפואי.

מסקנה מספר 2: יש לנסות ולהגדיל את סכום הביטוח למקרה מוות בביטוח המשכנתא, אף מעבר לגובה ההלוואה לבנק, משום שהוא זול יותר. וכמו כן, חשוב לבחון את קיומו של הנכס וירידת תשלומי המשכנתא במקרה מוות בעת בחינת הצורך הכולל בביטוח חיים למקרה מוות. מבחינה צרכנית, יש למחזר את המשכנתא מדי 3 שנים, אפשר אפילו רק לקצר את המשכנתא בחודש אחד (או חודשים בודדים) וכך ליהנות מהוזלה ניכרת בתעריף ביטוח המשכנתא תוך שמירה על רצף ביטוחי במקרה של הרעה במצב הרפואי.

3 – האם יש בבעלותנו קרן פנסיה?, מה השכר המבוטח בה ומהו מסלול הביטוח בקרן?

בקרן הפנסיה קיים רכיב ביטוחי בשם "ביטוח שארים" המעניק, במקרה מות המבוטח תשלומים של בין 40% ל 100%, מהשכר המבוטח לילדים עד גיל 21. ועד 85% מהשכר לאלמן/ה בשיעור של 85%, בהתאם לקרן שנבחרה ולמסלול הביטוח הנבחר בה. כיסוי זה, זול בכ-75% מעלות ביטח ריסק למקרה מוות בחברת הביטוח, משום שהביטוח בקרן הפנסיה מבוסס על עיקרון, ביטוח הדדי בין עמיתי קרן הפנסיה, ללא מעורבות חברת ביטוח בנטילת הסיכון. כך שכיסוי זה מהווה רובד ראשון זול ומשמעותי בעת בחינת הצרכים הביטוחיים בקרן הפנסיה.

על רקע זה יש לציין כי ההפרשות הקובעות את הכיסוי הביטוחי בקרן הפנסיה נקבעות, בין השאר מתגמולי העובד בשיעור של 6% ממשכורתו, וכי ניתן להגדיל את שיעור תגמולי העובד עד ל 7% מהשכר, במקרים מסוימים, וכך להגדיל את השכר המבוטח

מסקנה מספר 3:

יש לבחור במסלול עתיר שארים, או במסלול עתיר ביטוח בקרן הפנסיה. ואף לוודא כי במקרה בו המעסיק אינו מפריש על מלוא השכר כי יופרשו תגמולי עובד בשיעור 7% על מנת להגדיל את השכר הקובע לצורך ביטוח שארים, שהוא זול בכ-75% מביטוח ריסק למקרה מוות.

4 – סכום חד פעמי או קצבה חודשית

בעת רכישת פוליסת ביטוח חיים חשוב להחליט האם אנו מעדיפים להשאיר למוטבים סכום חד פעמי גבוה או הכנסה בתשלומים, הצמודה לביצועי השקעות? – בחלק מהחברות ניתן לבחור במועד ההצטרפות לפוליסה לבחור פיצוי בתשלומים, ולקבוע את סכום התשלום ואת מספר השנים לתשלום, כך נמנע הצורך הפסיכולוגי לנהל סכום כסף גדול בניהול מקצועי באופן שימלא את צרכי המבוטחים לאורך זמן.

מסקנה מספר 4: יש לשקול את האפשרות להעניק פיצוי חודשי לאורך שנים על פני סכום חד פעמי גבוה, ועל ידי כך לשחרר את המוטבים מהצורך לכלכל את פריסת הסכום על פני שנים.

5 – האם ברשותך פוליסות ביטוח ריסק בפרמיה קבועה?

יש לזכור כי הצורך הביטוחי בריסק יורד על פני זמן, במרבית המקרים, כאשר הילדים הופכים בגירים, ונצברים עם הזמן , נכסים ריאליים(כגון דירה בבעלות ודירות להשקעה) ונכסים פיננסיים שונים( כגון, תיק ניירות ערך, קצבאות שונות), אשר מקטינות את הצורך הביטוחי עם הזמן. מסיבה זו פרסמה המפקחת על הביטוח, דורית סלינגר, חוזר שנכנס לתוקף בתחילת ה2017 – "פוליסת ביטוח חיים לכיסוי מקרה מוות מהווה מקור הכנסה למשפחות ומוטבים במקרה של פטירת המבוטח )כיסוי למקרה מוות). כיסוי למקרה מוות הוא כיסוי הנרכש לתקופות ביטוח ארוכות, אולם בפועל נמצא כי במקרים רבים בוחר המבוטח לבטל או להקטין את הכיסוי הביטוחי לפני תום תקופת הביטוח. כיום משווקות חברות הביטוח תכניות ביטוח לכיסוי מקרה מוות לתקופה העולה על חמש שנים בדמי ביטוח שאינם משתנים לאורך תקופת הביטוח בגין השינוי בסיכון הביטוחי העתידי (דמי ביטוח קבועים) תכניות אלו אינן כוללות החזר למבוטח במקרה של ביטול הפוליסה או הפחתת סכום הביטוח במהלך תקופת הביטוח כאמור. החוזר בא לקבוע את העקרונות למתן החזר למבוטח במקרה של ביטול או הפחתת סכום הביטוח בכיסוי למקרה מוות בדמי ביטוח קבועים/

מסקנה מספר 5:

בהתאם לנימוקים שהובאו על ידי רשות שוק ההון במשרד האוצר, בחתימת המפקחת על הביטוח במידה ויש ברשותך פוליסות ביטוח חיים בדמי ביטוח קבועים "הראל מגן בטוח" , לדוגמא, יש לשקול להמירן בפוליסות שבהן דמי הביטוח משתנים מדי שנה, עם הנחה משמעותית לכל החיים.

6 – האם במקום העבודה שלך קיים ביטוח חיים קולקטיבי למקרה מוות?

ביטוח חיים קבוצתי (קולקטיבי) מוזיל את עלויות הביטוח בכך שהוא עורך מכרז לקבוצה גדולה של מבוטחים. ומפחית את עלויות התיווך של סוכני הביטוח ושל הפקת הפוליסות.

לכן, במקרים מסוימים, ביטוח זה עשוי להיות זול יותר מביטוח חיים פרטי, אולם אין הדבר נכון באופן גורף. ניתן לראות בשנים האחרונות את התגברות התחרות בביטוחי החיים הפרטיים באופן בו פרמיית הביטוח הוזלה לכל החיים בשיעור של עד 45% לכל חיי הפוליסה.

לסיכום, ראינו שגם במוצר ביטוחי "פשוט" לכאורה, קיימים הבדלים רבים ובחינתם תוך התאמתם לצרכי הלקוח עשויה לחסוך מאות שקלים מדי חודש מבלי לוותר על הכיסוי הביטוחי.

ההמלצות המובאות כאן הינן כלליות ויש להיעזר בסוכן ביטוח מורשה לפני קבלת החלטה על שינוי הרכב הכיסוי הביטוחי שברשותך או לפני קבלת החלטה על רכישת כיסוי ביטוחי כזה או אחר.

ביטוחי החיים צפויים לרדת ב-2,000 שקל. מה צריך לדעת

המהפכה של ברקת: ביטוחי המשכנתאות יוזלו