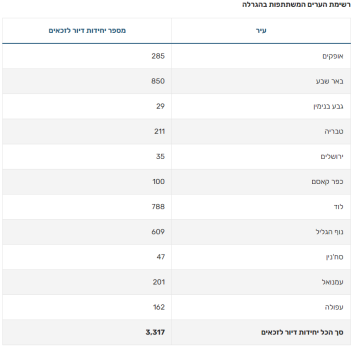

ההגרלה השלישית של תוכנית ׳דירה בהנחה׳ יוצאת לדרך. ההרשמה תיפתח ב-23 באוקטובר 2022 ותיסגר 12 ימים לאחר מכן ב-3 בנובמבר. הפעם יוגרלו כ-3,300 יחידות דיור ברחבי הארץ, זאת מתוך 30 אלף יחידות דיור בסך הכל שיוגרלו עד סוף השנה במסגרת התוכנית.

מדובר על תוכנית לדיור בר השגה שהשיק משרד השיכון והבינוי, והיא המשך של תוכניות עבר כמו "מחיר מטרה" ו"מחיר למשתכן". יחידות הדיור בהגרלה מוצעות בהנחות משמעותיות לזוגות צעירים ומחוסרי דיור.

ההגרלה הפעם תתקיים ב-11 יישובים ובהם אופקים, באר שבע, טבריה, ירושלים, לוד, נוף הגליל, עמנואל, עפולה ועוד.

הזכאים להירשם הם חסרי דירה בעלי אישור זכאות בתוקף. עלות הנפקת אישור הזכאות לתוכניות של "דירה בהנחה" – 240 שקל. הליך ההנפקה אורך עד 10 ימים, והאישור תקף לשנה. אם אישור הזכאות בתוקף אין צורך להנפיק שוב.

עד לסוף השנה יוגרלו כ-9,000 יחידות דיור בהגרלות נוספות.

עד כה זכו כ-17,000 משקי בית בהגרלות "דירה בהנחה" שהתקיימו השנה.

כפי שהיה בהגרלה הקודמת, באפשרות הזכאים להירשם לשלוש ערים, ולכלל ההגרלות בערים אלו. כמו כן אין חשיבות למועד ההרשמה להגרלה.

האפשרות להנפיק אישור זכאות תהיה פתוחה עד ליום 25.10.2022, ולאחר מכן לא תתאפשר הנפקת אישורים עד לסגירת ההרשמה להגרלה.

שר הבינוי והשיכון, זאב אלקין: ״בשנה האחרונה, במקביל לצעדים להרחבה דרמטית של מספר השיווקים ל-100,000 בשנה, הוחזרו תוכניות דיור בהנחה לזוגות הצעירים שיתנו להם אפשרות כבר עכשיו, למרות עליית מחירי הדיור, לקנות דירה בהנחה של מאות אלפי שקלים על חשבון המדינה. במהלך השנה הזו 30,000 משפחות יזכו לרכוש דירה בהנחה משמעותית על חשבון המדינה״.

מנכ"ל משרד הבינוי והשיכון, אביעד פרידמן: ״ביום ראשון הקרוב תיפתח ההרשמה להגרלה השלישית של דירה בהנחה. כ-3,300 משקי בית נוספים יזכו לרכוש דירה בהנחה משמעותית ובהמשך השנה תפתח הגרלה נוספת בה יהיו כ-9,000 יחידות דיור כך שבשנת 2021 יהיו כ-30,000 משקי בית שיזכו בדירה בהנחה, בנוסף ל-45,000 יחידות דיור שצפויות לצאת להגרלה בשנה הבאה. אלה הם מספרים גבוהים מאוד שמגיעים אחרי שנתיים שבהם כמעט ולא היו הגרלות. המספרים האלו הם תוצאה של עבודה קשה שנעשתה בשנה האחרונה מול כל הגורמים, פגישות עם רשויות בכל הארץ ועוד, מתוך אמונה כי ההגרלות הן נדבך משמעותי בצעדים ובמהלכים שמקדם המשרד במטרה לתת מענה לביקושים, תוך כדי שבירת שיאים בהתחלות הבנייה ובמספר השיווקים, שנה שנייה ברצף".

מנכ"ל רשות מקרקעי ישראל, ינקי קוינט: "אנו שמחים להמשיך את המהלך השלישי של "דירה בהנחה" במסגרתו אלפי יחידות דיור בהנחה יוגרלו לטובת אלו שבאמת זקוקים להנחה כדי להצליח לרכוש בית בישראל – משפחות וצעירים שעדיין אין בבעלותם דירה. לצד זה ממשיכה רשות מקרקעי ישראל, לפעול בנחישות על מנת להרחיב את היצע הדיור ברחבי המדינה. השנה כבר שווקו כ-70,000 יחידות דיור ועד סוף השנה יוגרלו כ-9,000 יחידות דיור נוספות במסגרת הגרלות דירה בהנחה".

מעודכן ל-10/2022האינפלציה בבריטניה חזרה לטפס. מדד המחירים לצרכן לחודש ספטמבר זינק לקצב שנתי של 10.1%, מעל התחזיות שצפו עלייה לקצב שנתי של 10%. המדד הקודם, מדד אוגוסט, טיפס ב-9.9%, פחות מהתחזיות.

הזינוק במדד ספטמבר ממשיך לשקף את משבר יוקר המחיה בממלכה, כאשר סעיפי המזון, התחבורה והאנרגיה היו אחראיים להתייקרויות הכי גדולות.

פרסום המדד מגיע ימים אחדים לאחר טלטלה כלכלית ופוליטית בבריטניה, שבמסגרתה הוחלף שר האוצר לאחר שתוכנית כלכלית שהציג שר האוצר הקודם, שמונה על ידי ראשת הממשלה החדשה ליז טראס, גרמה לקריסת הפאונד והשווקים עד כדי חשש ליציבות הכלכלה הבריטית.

התוכנית הקודמת כללה קיצוצי מס לעשירים, ביטול העלאה מתוכננת במס החברות והפחתת מס ההכנסה ב-1%. שר האוצר החדש ג'רמי האנט ביטל כמעט את כל צעדי המיסוי שנכללו בתוכנית הקודמת והודיע כי מס ההכנסה יישאר ללא שינוי וימשיך לעמוד על 20%. עוד קודם לכן הודיעה טראס על ביטול הכוונה לא להעלות את מס החברות וכי זה יעלה כמתוכנן ל-25% בחודש אפריל.

כעת עוברים השווקים להתמקד בבנק המרכזי של בריטניה במטרה להעריך את צעדיו הקרובים בתגובה למדד ספטמבר.

"אומדן ההשפעה הפוטנציאלית להשקעה במטרו צפויה להניב בטווח של כ-10 עד 15 שנים, רמת תוצר גבוהה יותר -3%-4%. מדובר בכ-50 מיליארד שקל לתוצר הישראלי בכל שנה, שהם כ-5,000 שקל תוספת לתוצר לנפש". כך העריך נגיד בנק ישראל פרופ' אמיר ירון את התרומה הכלכלית של פרויקט המטרו בכנס שעסק בנושא.

לדברי ירון, "תשתיות תחבורה איכותיות הן מרכיב הכרחי לשיפור רמת החיים בישראל, ולאורך השנים ההשקעה בהן בישראל אינה מספקת. ההשקעה הנמוכה יחסית בתשתיות הציבוריות בישראל, ובעיקר בתשתיות תחבורתיות, מסבירה חלק לא מבוטל מפערי הפריון בין ישראל למדינות ב-OECD.

"תשתיות התחבורה בישראל מפגרות מאחור לעומת מרבית מדינות ה-OECD. הצפיפות בכבישי ישראל עולה בקצב מהיר והיא גבוהה מאוד בהשוואה בינלאומית. בנוסף, שיעור גידול האוכלוסייה בישראל שעומד על כ-1.8% בשנה הוא הגבוה ביותר בקרב מדינות מפותחות, מה שמחייב השקעות גדולות יותר מאשר במדינות אחרות, אחרת תגדל כאן הצפיפות בכבישים ותיפגע איכות השירות בתחבורה הציבורית. זאת במיוחד מפני שביחס למקובל בעולם, השימוש בתחבורה בישראל מוטה לטובת השימוש ברכב פרטי והדבר מתבטא בשימוש נמוך בתחבורה ציבורית בכלל, ובמטרופולינים בפרט".

ירון המשיך לתאר את תרומתו הפוטנציאלית של המטרו ואמר כי זו "עשויה לנבוע משימוש מיטבי יותר בשטחים ציבוריים על פני הקרקע שיתפנו. זאת למשל על ידי הגדלת פעילות המסחר ברחובות ושימוש רב יותר בשטחים ציבוריים לתועלת תושבי העיר והמבקרים בה".

באשר למימון הפרויקט אמר ירון כי יצירת קשר בין המימון התקציבי השוטף לבין ההכנסות הייעודיות עלולה לגרום לקשיים ועיכובים בביצוע הפרויקט ולפגיעה באיכות המטרו כשיופעל. זאת, כי קיימת אי-וודאות רבה לגבי היקף התקבולים מההכנסות הייעודיות מפרויקט המטרו ולגבי מועד גבייתם. יהיה נכון יותר שהממשלה תממן את ההוצאות הנדרשות לקידום הפרויקט בכל שנה, בסכום שיידרש כדי להשלים את התקבולים מההכנסות הייעודיות. זאת, לצד גביית ההכנסות הייעודיות ודבקות במסגרת הכוללת של העלויות".

"פרויקט המטרו הוא בעל חשיבות לאומית, שאמור לתרום רבות לכלכלה הישראלית", הוסיף ירון. "אני מקווה שעם קום הממשלה החדשה החוק יאושר, וקצב העבודות יואץ. אי החקיקה מעכבת את ביצוע הפרויקט, ו"TIME IS MONEY". לכך, יש השלכות לא מבוטלות גם בכל הנוגע לוודאות של העסקים, המשקיעים וגופי התכנון והבנייה באזור המרכז.

צפירת ארגעה למיזמי תמ"א 38 בקרבת המטרו: לא יבוטלו, יישלחו לבחינה מחודשת

מעודכן ל-10/2022

בנק דיסקונט יצטרך להיפרד מחברת כרטיסי האשראי כאל. כך פסקה ועדת ההיגוי של בנק ישראל בראשות פרופ' מישל סטרבצ'ינסקי שהוקמה לפני כשנה במטרה לבחון את סוגיית הפרדת החברה מהבנק.

דיסקונט הוא הבנק האחרון שייאלץ להשלים את הליך ההפרדה. זאת לאחר שלאומי כבר נפרד מחברת מקס ובנק הפועלים נפרד מישראכרט. כעת ההחלטה עוברת להכרעת משרד האוצר, שקרוב לוודאי יתמוך בה.

במכתב ששלח ראש הוועדה סטרבצ'ינסקי לאוצר הוא מסביר כי "החוק להגברת התחברות ולצמצום הריכוזיות שוק הבנקאות בישראל מגדיר "בנק בעל היקף פעילות רחב" כבנק ששווי נכסיו עולה על 20% משווי הנכסים של כלל הבנקים בישראל. החוק מטיל מגבלות על בנק הנופל להגדרה הזאת ובפרוט על בנק בעל היקף פעילות רחב חל איסור על שליטה או החזקת אמצעי שליטה בתאגיד העוסק בתפעול הנפקה של כרטיס חיוב או בסליקת עסקאות בכרטיסי חיוב. בעקבות כך נדרשו הבנקים המוגדרים כבעלי היקף פעילות חרב (קרי, לאומי ופועלים) למכור את החזקותיהם בחברות כרטיסי האשראי שבבעלותם.

עוד קובע החוק כי בתקופה שבין ינואר 2021 לינואר 2023, רשאי שר האוצר, בהסכמת נגיד בנק ישראל ובאישור ועדת הכספים של הכנסת לקבוע לעניין ההגדרה "בנק בעל היקף פעילות רחב" שיעור הנמוך מ- 20% ובלבד שלא יפחת מ-10%. משמעות קביעה כאמור, ככל שאכן תיקבע, היא שהוראת סעיף 11ד לחוק תחול גם על בנק דיסקונט והוא יידרש למכור את אחזקותיו בחברת כאל".

בהתאם לזאת, ממשיך סטרבצ'ינסקי ומסביר, קמה ועדת ההיגוי במטרה לחסון את הסוגיה ולמסור את המלצותיה.

"הבחינה שביצע הצוות נשענה על הענדה שלפיה יש להמליץ על שינוי ההגדרה בחוק (ובכך להמליץ בפועל על הפרדת כאל מדיסקונט) רק אם הדבר צפוי להגדיל את הרווחה המצרפית במשק.

"הניתוח התבסס על שתי נקודות מבט משלימות: ראשית, האם יש הצדקה להפריד חברות כרטיסי אשראי מבעלות בנקאית . באופן ספציפי מטרת הבדיקה היא להעריך האם ההפרדה של כאל מדיסקונט צפויה להגביר את התמריץ והיכולת של כאל להתחרות בבנקים ובחברות כרטיסי האשראי. בניתוח זה עשה הצוות שימוש במקרה הבוחן של הפרדת שתי חברות כרטיסי האשראי מהבנקים וניסה להעריך עד כמה ובאלו ממדים צפויות להיות התוצאות של הפרדת כאל דומות לתוצאות ההפרדות שבוצעו. שנית, האם הצידוק להחלטה להחריג מהרפורמה את דיסקונט ולא לדרוש את הפרדת כאל מדיסקונט, תקף.

"בהקשר זה נבחן האם החרגת דיסקונט מסייעת לדיסקונט לחולל תחרות מול הבקים הגדולים והאם הפרדת כאל תפגע בזאת ; נבחן גם האם ההחרגה יצרה חוסר איזון ביחסי הכוחות בין חברות כרטיסי האשראי שהגביל את היכולת של החכ"אות המופרדות להתחרות בשווקי האשראי והתשלומים. במסגרת העבודה נעשה שימוש בבסיסי נתונים רבים ונרחבים, יושמו מתודולוגיות אקונומטריות שונות ונאסף "מידע רך "נרחב הן בשיחות מרובות שבוצעו עם נציגי החכ"אות והבנקים והן ממקורות נוספים ונבחנו לעומק ההתפתחויות התחרותיות בתחומי הפעילות השונים של כל אחת מחברות כרטיסי האשראי: תחום האשראי הצרכני; האשראי לעסקים קטנים ובינוניים; ההנפקה; תפעול ההנפקה; והסליקה. בנוסף נבחנה המידה שבה קבוצת דיסקונט עמדה בתבחינים שנקבעו לה במסגרת הוועדה ואשר נועדו לסייע לקבלת ההחלטות.

"הניתוח העלה ממצאים רבים חלקם תומכים בהפרדת כאל וחלקם פחות. לאחר שקלול כלל הממצאים לרבות אלו הנוגעים לחלק מתוצאות ההפרדות שכבר בוצעו ולהשפעת קיומו של מגרש משחקים לא אחיד שעה ששתי חכ"אות כבר הופרדו, עמדת בנק ישראל הינה כי יש להשלים את הליך ההפרדה ולבטל את החרגת דיסקונט מהרפורמה".

מעודכן ל-10/2022

שוק הנדל"ן ממשיך להתקרר. בחודש אוגוסט 2022 נמכרו כ-2,780 דירות חדשות, ירידה של 4.8% לעומת החודש הקודם. כך על פי נתוני הלשכה המרכזית לסטטיסטיקה.

אפשר כבר לקרוא לזה מגמה שכן גם נתוני שלושת החודשים האחרונים מצביעים על היחלשות בקצב מכירת דירות חדשות. בשלושת החודשים יוני-אוגוסט 2022 נמכרו כ-9,240 דירות חדשות, ירידה של 24.2% לעומת הרבעון הקודם (מרץ-מאי 2022). 22.2% מהדירות נמכרו בסבסוד ממשלתי.

לאחר ניכוי עונתיות מסתמנת בתקופה זו ירידה של 21.8% לעומת התקופה הקודמת.

בחינת נתוני המגמה מראה כי מחודש אוגוסט 2021 נרשמה ירידה בקצב של 4.0% בחודש, לאחר שמחודש אפריל 2020 עד יולי 2021 נצפתה עלייה בקצב של 2.3% לחודש.

היישובים שבהם נמכרו יותר מ-500 דירות בשלושת החודשים יוני-אוגוסט 2022 הם: ירושלים – 581, נתניה – 513 ותל אביב-יפו – 506.

ירידה בביקוש לדירות חדשות

גם בביקוש לדירות חדשות ניכרת חולשה. הכמות המבוקשת של דירות חדשות באוגוסט 2022 עמדה על כ-4,090 דירות. נתוני המגמה מראים כי חלה ירידה של 3.6% לעומת החודש הקודם. כ-2,780 דירות חדשות נמכרו. מספר הדירות שלא למכירה עמד על כ-1,310. בהתאם לנתוני המגמה חלה ירידה של 4.1% לעומת החודש הקודם.

בסוף חודש אוגוסט נותרו למכירה כ-49,280 דירות, ומספר חודשי ההיצע הוא 15.9 חודשים.

בחינת הכמות המבוקשת של דירות חדשות בשלושת החודשים יוני-אוגוסט 2022 מראה כי זו עמדה על כ-13,620 דירות, ירידה של 20.6% בהשוואה לשלושת החודשים הקודמים (מרץ-מאי 2022).

לאחר ניכוי עונתיות, מסתמנת בתקופה זו ירידה של 17.0% בהשוואה לשלושת החודשים הקודמים.

בחינת נתוני המגמה מראה כי הכמות המבוקשת של דירות חדשות ירדה מחודש אוקטובר 2021 בקצב של 2.8% לחודש, לאחר שמחודש מאי 2020 נרשמה עלייה בקצב של 1.4% לחודש.

בשלושת החודשים יוני-אוגוסט 2022, כ-23.1% מסך הכמות המבוקשת של דירות חדשות היו במחוז המרכז ו-10.0% בלבד במחוז ירושלים.

מעודכן ל-10/2022

מדד המחירים לצרכן לחודש אוקטובר יעלה ב-0.6% בהשפעת עליית חזקה יחסית במחירי המזון לאחר החגים, המשך התייקרות סעיף הדיור ועלייה עונתית במחירי ההלבשה. כך מעריכים כלכלני בית ההשקעות מיטב בראשות הכלכלן הראשי אלכס זבז'ינסקי.

לדבריהם, כרגע סביבת האינפלציה עדיין מתחזקת. הסעיפים הלא סחירים עלו לקצב שנתי של 4.5% הגבוה מאז 2011. לעומת זאת, בסעיפים הסחירים הקצב ירד מ-7% ביולי ל-4.6% בספטמבר. סעיף הדיור עלה לקצב של 5.6%, הגבוה בעשור. עליית שכר דירה בספטמבר במקרים של החלפת דיירים הייתה בשיעור של 8%, הגבוה מאז שהלמ"ס התחילה לדווח נתונים בחודש מאי. גם בחוזי השכירות המתחדשים לא הייתה ירידה בקצב ההתייקרות. השינויים במחירי החוזים המתחדשים ובהחלפת דיירים הנם המשפיעים העיקריים על סעיף הדיור במדד. כל עוד אין בהם ירידה, סעיף הדיור צפוי להמשיך ולעלות בקצב גבוה.

עם זאת, מעריכים במיטב כי שעליית ריבית חדה במשק והשפעות ההאטה בכלכלה העולמית יובילו לירידה בסביבת האינפלציה בשנה הבאה.

להערכתם, מדד נובמבר יעלה ב-0.1% ואילו האינפלציה ב-12 החודשים הקרובים תעמוד על 2.9%.

באשר לריבית במשק מעריכים כלכלני מיטב כי בישיבת הוועדה המוניטרית בנובמבר יחליטו חבריה על העלאת ריבית של 0.5%. לדבריהם, עד להחלטת הריבית הבאה של בנק ישראל יתפרסם מדד המחירים לחודש אוקטובר. אחריו קצב האינפלציה צפוי שוב לעלות מעל 5% ולהישאר ברמות אלה עד סוף השנה, כך שהאינפלציה בסוף השנה צפויה להיות גבוהה מהתחזית של בנק ישראל שהתפרסמה לאחרונה של 4.6%, מה שיוביל להחלטה על העלאת הריבית. לאחר מכן, קצב האינפלציה צפוי להתחיל לרדת ותיתכן עוד עליית ריבית של 0.25% בתחילת ינואר. בסופו של התהליך תגיע ריבית בנק ישראל לרמה של 3.25%-3.5%.

מחירי הדירות מתקרבים להיפוך מגמה

באשר להמשך עליית מחירי הדירות אומרים כלכלני מיטב כי ירידה בכמות הדירות הנמכרות תוביל לבלימת עליית המחירים ואלי אף לירידה שלהם. לדבריהם, בחודשים יולי-אוגוסט מחירי הדירות בבעלות רשמו שוב עלייה חדה של 1.9% והגיעו לקצב שנתי של 19%, הגבוה מאז 2010. זה קרה בעיקר בגלל העלייה החדה של 4.4% במחירי הדירות החדשות. בחודש יולי הממשלה הפחיתה הצמדה למדד תשומות הבנייה ברכישת דירות חדשות ב-50%. הקבלנים כנראה העלו מחירים בחדות כדי לפצות את עצמם על השינוי בהצמדה. אולם, ספק שזה עזר להם. כנראה, שעליית מחירים דווקא פגעה בעסקים.

באותו חודש מכירות הדירות החדשות ירדו בשיעור חד של כ-38% לעומת חודש יולי 2021. ירידה חדה בכמות הדירות הנמכרות פגעה בהכנסות הקבלנים, למרות עליית מחירים. כפי שדיווח משרד האוצר בסקירתו על שוק הנדל"ן לחודש יולי, תזרים המזומנים ממכירות הדירות ע"י הקבלנים בחודש יולי ירד ריאלית ב-35% (כ-40% נומינאלית) לעומת יולי אשתקד. נציין, שהירידה החדה בתזרים התרחשה למרות שמכירות הדירות המוזלות במסגרת התוכנית "מחיר למשתכן" ירדו בכ-61% לעומת אשתקד.

לפיכך, העלייה האחרונה במדד מחירי הדירות בבעלות מתבססת על כמות קטנה של עסקאות תוך ירידה חדה בשיעור העסקאות המוזלות. ירידה חדה בפדיון בזמן שעלויות מימון של הקבלנים דווקא עולות בגלל עליית ריבית, עלולה להגביר קשיים פיננסיים של החברות. במצב זה, הקבלנים צפויים דווקא להוריד מחירי הדירות בחודשים הקרובים כדי לפתות קונים. גם התמתנות בקצב עליית מדד תשומות הבנייה (הקצב ירד מ-7% ל-6%) יתמכו בהוזלת מחירי הדירות החדשות.

2023 בעולם – המיתון בדרך

באשר לעולם אומרים כלכלני מיטב כי המיתון בדרך. לדבריהם, התחזיות הכלכליות ממשיכות לרדת. קרן המטבע הבינלאומית עדכנה שוב כלפי מטה את תחזית הצמיחה לכלכלה העולמית לשנת 2023 ל-2.6%. זה קצב שמאפיין מיתון. קצב צמיחה נמוך יותר נרשם ב-2020 וב-2009. במשבר של 2001 ובמשבר במדינות אסיה ב-1998 קצב הצמיחה בעולם היה דומה לזה שצפוי ב-2023. אולם, אומרים במיטב, זה לא אומר ששוק המניות חייב להיות רע. מאז 1980 בשנים בהם קצב הצמיחה בעולם היה נמוך מ-2.8%, מדד MSCI World עלה בממוצע ב-10%. המניות עלו ב-8 מתוך 11 שנים עם צמיחה נמוכה. בדרך כלל, שוק המניות מגיב למיתון המתקרב מראש, כפי שקורה כעת.

הנתונים הכלכליים בארה"ב לא היו ממש רעים בשבועות האחרונים. על פי האינדיקאטור GDP Now שמפרסם ה-FED באטלנטה, הכלכלה האמריקאית צפויה לרשום ברבעון השלישי צמיחה חיובית של 2.8%.

ארה"ב: האינפלציה הפתיעה לרעה

האינפלציה בארה"ב שוב הפתיעה כלפי מעלה. ההפתעה נובעת בעיקר מעלייה במחירי השירותים. מדד מחירי השירותים עלה לקצב שנתי של 6.7%, הגבוה מאז תחילת שנות ה-80. מנגד, קצב העלייה של מחירי המוצרים ללא מוצרי האנרגיה ירד ל-6.6%, לעומת 12.3% בפברואר. הירידה במחירי המוצרים משתקפת באינדיקאטורים רבים, כולל במדד מחירי היבוא, מדד המחירים ליצרן ורבים אחרים.

מחירי השירותים תלויים במידה רבה במצבו של שוק העבודה שעדיין מפגין עוצמה. אולם, גם בו מתחילים להופיע סימני התמתנות. היא משתקפת בירידה בשיעור משרות פנויות, האטה בשיעור גיוסי עובדים ועזיבות מקומות עבודה. גם קצב עליית השכר מתחיל לרדת. מחירי השירותים בד"כ מגיבים חזק לעלייה בשיעור האבטלה, שעדיין לא התחילה.

קצב עליית מחירי השכירות שמהווים כשליש ממדד המחירים ממשיך להתגבר. אולם, כל האינדיקאטורים בסקרים הפרטיים שעוקבים אחרי מחירי השכירות (יש לא מעט כאלה בארה"ב) אשר מתייחסים רק לחוזים חדשים מצביעים על האטה חדה. השפעות אלה יחלחלו בהדרגה לסעיף הדיור במדד המחירים בשנה הקרובה.

באירופה, גם אינפלציית המוצרים וגם השירותים ממשיכות לעלות. אולם, לאחרונה נרשמה ירידה חדה במחירי הגז שהוא אחד הגורמים העיקריים לאינפלציה באירופה. אנו מעריכים שהריבית באירופה צפויה להגיע לרמות של כ-3%-4% מהגובה הנוכחי של 0.75% כדי לבלום את האינפלציה.

מעודכן ל-10/2022

אפליקציית זום שינתה את חיינו בעיקר מאז משבר הקורונה, אז היא אפשרה לנו להמשיך לתקשר עם העולם החיצון במהלך הסגרים הארוכים. במהלך השנתיים האחרונות ראינו איך מגוון תעשיות שדרגו וייעלו את השירותים ללקוח הסופי באמצעות שימוש בפלטפורמת שיחות הווידאו של זום, בין אם מדובר בייעוצים רפואיים ופגישות עם פסיכולוגים, ועד שיעורים קורסים, הכשרות, הרצאות וסיורים וירטואליים.

כעת הבשורה מגיעה גם לעולם הביטוח. כלל ביטוח ופיננסים השיקה שירות בשם ״כלל VIEW״, שירות ייחודי, שבמסגרתו הערכת נזק רכוש למבוטחים בפוליסת ביטוח דירה, במקרים של נזק לתכולה, מבנה ומים (כיסוי שרברב פרטי בלבד) מתבצעת באמצעות שיחת זום תוך 24 שעות מרגע דיווח המקרה, ותשלום התביעה מתבצע תוך 48 שעות.

הבית שבבעלותנו הוא הנכס הכי יקר שלנו, וחשוב מאוד לבטח אותו מפני כל מיני סוגים של נזקים ואסונות, כמו שריפה, פריצה ואפילו אסונות טבע כאלה או אחרים. כאשר מתרחש נזק שפוגע בנכס, יש לדווח על כך לחברת הביטוח.

השירות החדש של כלל מתבסס על הקלות של החיבור לזום ממגוון מכשירים: עם קבלת הדיווח אודות הנזק שנגרם לרכוש בדירה (למקרים בהם הנזק מוערך בגובה של עד אלפי שקלים), נציג החברה מתאם עם המבוטח שיחת זום לאומדן הנזק. סכום התשלום לנזק נקבע בהתאם לממצאים שעולים בשיחה, והוא מועבר למבוטחים באמצעות אפליקציית ביט או העברה בנקאית, לבחירתם, תוך 48 שעות.

דרור זסלר, משנה למנכ"ל ומנהל מערך התביעות בכלל ביטוח ופיננסים, ציין: "כלל ביטוח ופיננסים ממשיכה להוביל את המהפכה הדיגיטלית בענף. כלל VIEW הוא שירות חדשני ובלעדי למבוטחינו בביטוח הדירה, הפונים בנושאי נזקי רכוש. השירות נולד מתוך רצון אמיתי להעניק ללקוחותינו one stop shop, בזמן הקצר ביותר ובעיתוי הנוח ללקוח. מהלך זה יתרום לקיצור משמעותי של משכי הטיפול בתביעות והענקת חווית שירות ברמה גבוהה, המשפיעה ישירות על שביעות רצון לקוחותינו".

הצעד משקף טרנד שניכר בכלל המגזר הפיננסי ביחס לשימוש בזום. על פי נתונים מ-2021, 70% מחברות Fortune 100, יותר ממחצית מ- Fortune 500 ו-85% מ-Forbes Cloud 100, חברות הענן הפרטיות המובילות בעולם, משתמשות בזום – וכמוהן גם 8 מתוך 10 הבנקים הגדולים בארה"ב. בנוסף, יותר ממחצית מהבנקים הגדולים בעולם משתמשים גם הם בזום למגוון שימושים עסקיים.

רוצה לעשות הזמנה גדולה של חולצות לעובדים בעסק? רוצה להכין הדפסה מגניבה לקראת טיול התנועה בחג? ישנם כמה נושאים שיש לתת עליהם את הדעת כאשר בוחרים חנות הדפסה על חולצות ואם פועלים על פיהם ניתן להבטיח הזמנה איכותית, מהירה ובמחיר משתלם. אז קדימה, שנתחיל?

מגוון רחב של חולצות

כדי להבטיח שתהיה התאמה מדויקת לסוג החולצה, המידה והסגנון, יש לבחור חנות שמציעה מגוון רחב של חולצות לבחירה. רצוי שיהיו חולצות כותנה לצד חולצות כותנה המשולבות עם חומרים נוספים כמו לייקרה ופוליאסטר, בדים נושמים, חולצות דריי פיט ועוד. כמו כן, רצוי שהמידות יהיו רחבות עד כמה שניתן ויכללו חולצות ילדים עד חולצות אקסטרה לארג' ויותר עבור מבוגרים. ככל שהמגוון יהיה רחב יותר, כך יהיה ניתן למצוא לכל אחד ואחת את החולצה המתאימה להם, וכל אחד שיבחר לעשות הזמנה יוכל למצוא מהמלאי הקיים את החולצות המתאימות לו. בנוסף, חשוב שיהיה מגוון גם בצבעי החולצות.

סגנונות עיצוב

מומלץ לבחור בחנות לה יש סגנונות עיצוב שונים של חולצות. למשל, חולצות פולו עבור עבודות, חולצות T פשוטות לצד גופיות וגם חולצות ספורט וקפוצ'ונים וחולצות פוטר חמות לחורף. עם סגנונות עיצוב שונים של חולצות ניתן לשלב לימי החורף והקיץ את החולצות המתאימות ביותר להדפסה.

מחיר והנחות מיוחדות

כאשר בוחרים חנות להדפסה על חולצות כדאי לשים לב לנושא המחירים. לרוב, חנויות יציעו מבצעים מיוחדים בהדפסה בכמויות, לכן תמיד עדיף לבחור הדפסה בכמות גדולה על פני הדפסות קטנות. כמובן שלשל סוג חולצה יש מחיר שונה, אך הוא לא אמור להיות יקר יותר ממחיר פוטרים, חולצות וגופיות מחנויות אחרות שאנו מכירים. ההדפסה אמנם מייקרת מעט את המחיר, אך מדובר על שקלים בודדים כשמדובר על הדפסה קטנה.

לבחור חנות שמציעה הדפסה מתקדמת

יש כמה סוגים של הדפסות וכדי שניתן יהיה ליהנות ממחירים שונים ומהתאמה מדויקת לסוג החולצה שנבחרה, כדאי לבחור בחנות שמציעה כמה סוגי הדפסות. ישנה הדפסה דיגיטלית שמסייעת להתמודד עם כמויות גדולות של הדפסות, ישנן הדפסות משי בהן מכינים תבנית על רשת חוטים והצבע חודר כך את הבד, וישנה הדפסה דיגיטלית בהטבעה או הדבקה וכמובן הדפסה על לייזר שנחשבת למתקדמת ביותר.

שירות מעולה, זמינות וסיוע בעיצוב

עוד שלושה פרמטרים עליהם יש לתת את הדעת כאשר מחפשים אחר חנות להדפסה על חולצות הם השירות, הזמינות והסיוע בעיצוב. השירות צריך להיות מהיר ולכלול אתר אינטרנט קל לתפעול והזמנה של חולצות ויכולת לעצב לבד את ההדפסה על גבי החולצות. מבחינת הזמינות רצוי שיהיה צוות שירות לקוחות שיוכל לסייע לתפעל את האתר במקרה הצורך ומבחינת העיצוב רצוי שיהיה שירות נוסף של איש או אשת עיצוב מקצועיים שיסייעו לבצע את הבחירה המדויקת, כמו גם את המיקום המתאים ביותר על גבי החולצה.

כאשר שלושת השירותים הללו ניתנים ומצורפים אליהם שירותי משלוחים והדפסות מהירות, ניתן לומר בוודאות שמדובר בחנות שניתן לסמוך עליה. בסופו של דבר כולנו רוצים ליהנות משירות יעיל ומהיר, אך מבלי שהדבר יפגע באיכות המוצרים אותם אנו רוכשים. כאשר החנות משלבת בתוכה את כל הפרמטרים הנ"ל ניתן לומר די בוודאות כי משתלם וכדאי לרכוש ממנה חולצות.

משלוחים מהירים

חנות שמכבדת את עצמה בעידן של היום צריכה להציע מערך משלוחים יעיל, מהיר ואיכותי. השירות צריך להיות כזה שבאופן דיגיטלי הלקוח מקבל עדכונים על סטטוס היציאה למשלוח וזמן ההגעה הצפוי, במידה והדבר נעשה בדואר, יש לעשות זאת בדואר שליחים מהיר. אם מדובר על משלוחים שהם מעל לשבעה ימים, בדרך כלל מדובר על שירות משלוחים שאינו נחשב יעיל.

רוצה לשמוע עוד על הדפסת חולצות? רוצים להבטיח לעצמכם הזמנה איכותית עם המון עזרה מצוות מקצועי ומיומן? בקרו באתר הדפסה על חולצות מגוון – האתר שמציע לכם את השירות הטוב ביותר ואת ההדפסות האיכותיות ביותר.

מעודכן ל-10/2022מדד מחירי תשומות הבנייה למגורים נותר ללא שינוי בחודש ספטמבר 2022. מתחילת השנה עלה מדד זה ב-4.9%.

ב-12 החודשים האחרונים (ספטמבר 2022 לעומת ספטמבר 2021) עלה מדד מחירי תשומה בבנייה למגורים ב-6.0%.

בחודש ספטמבר 2022, נרשמו עליות מחירים במחירי מוצרים מוגמרים מעץ וחומרים אחרים ב-3.4%, מוצרים אחרים מבטון ב-3.1%, שיש ב-1.9% ואבן ב-1.1%.

לעומת זאת, נרשמו ירידות מחירים במחירי עץ לבניה ב-7.3%, מלט ב-3.0%, חצץ, מחיצות מתועשות ומעליות ב-1.6% כל אחד, רשתות ברזל ב-1.2% וברזל לבנייה ב-1.1%.

מדד תשומות הבנייה הוא מדד חשוב במיוחד לרוכשי דירות חדשות בעיקר מכיוון שהתשלומים לקבלן צמודים לרוב למדד זה. המדד מודד את השינויים החלים במשך הזמן בהוצאה הדרושה לקניית "סל קבוע" של חומרים, מוצרים ושירותים המשמשים לבניית בתי מגורים והמייצג את הרכב הוצאות הבנייה של קבלנים וקבלני משנה.

לאחרונה אושרה הרפורמה בחישוב מדד תשומות הבנייה, שעל פיה מעתה תופסק הצמדת מחיר הדירה לאחר מכירתה לרכיב הקרקע במדד תשומות הבנייה והמחיר יוצמד רק לעלויות הבנייה. השינוי נבחן בעקבות עלייה משמעותית באינפלציה בשנה האחרונה, שגרמה לעלייה מואצת גם במדד, לאחר שנים שבהן הוא נותר יציב באופן יחסי. ב-2021 עלה מדד תשומות הבנייה ב-5.6% (בכמה השתנה מדד תשומות הבנייה? היכנסו למחשבון וגלו)

כאמור, מדד תשומות הבנייה מורכב ממספר רכיבים, כמו עלות הקרקע, חומרי גלם ושינוע, ומגלם את עלויות הבנייה של דירות למגורים ואת השינוי בהן במהלך תקופה מסוימת. אך בעוד עלות הקרקע היא העלות הקריטית ביותר בתוך המדד, שממנו נגזרים גם מחירי הדירות, היא אינה משתנה תדיר כמו רכיבים אחרים, ולעתים קרובות הקרקע נרכשה זמן רב לפני השינויים האינפלציוניים.

מעודכן ל-10/2022

האינפלציה עדיין כאן: מדד המחירים לצרכן עלה ב-0.2% בספטמבר 2022, מעל התחזיות. רוב החזאים צפו כי המדד יישאר ללא שינוי או לכל היותר יעלה ב-0.1%.

מתחילת השנה עלה מדד המחירים לצרכן ב-4.3%. בשנים עשר החודשים האחרונים (ספטמבר 2022 לעומת ספטמבר 2021) עלה מדד המחירים לצרכן ב-4.6%.

עליות מחירים בולטות נרשמו בסעיפים הבאים: ירקות ופירות טריים שעלה ב-3.3%, בריאות ושירותי חינוך שעלו ב-1.0% כל אחד ודיור וריהוט וציוד לבית שעלו ב-0.6% כל אחד.

ירידות מחירים בולטות נרשמו בסעיפים: תרבות ובידור שירד ב- 1.2%, תחבורה ותקשורת שירד ב- 0.5% ומזון שירד ב- 0.4%.

שכר דירה עלה ב-0.7%

סעיף שכר דירה ללא שכירות ציבורית עלה ב-0.7%.

יצוין כי 84% לערך מהשוכרים מצויים תחת חוזה קיים ולכן המדד לגביהם נותר כמעט ללא שינוי.

עבור 12% מהשוכרים אשר חידשו חוזה, נרשמה עליה של כ- 3.5%.

עבור 4% מהשוכרים (דירות במדגם בהן הייתה תחלופת שוכר) נרשמה עלייה של כ- 8.0% בשכר הדירה החודשי.

מדד מחירי תפוקת התעשייה ליעדים מקומיים

מדד המחירים של תפוקת התעשייה ליעדים מקומיים עלה ב-0.3% בחודש ספטמבר 2022. בשנים עשר החודשים האחרונים עלה המדד ב-11.8%.

עליות מחירים בולטות נרשמו בענפים: מוצרי הלבשה (ב-25.8%), מחשבים, מכשור אלקטרוני ואופטי (ב-2.4%), ציוד חשמלי (ב-1.7%), טקסטיל (ב-1.7%), רהיטים (ב-1.5%) ומכונות וציוד (ב-1.2%).

לעומת זאת, ירדו מחירי מתכות בסיסיות (ב-2.9%).

לאחר מדד אוגוסט היו מי שסברו שבנק ישראל יוכל להוריד את הרגל מהגז בעניין העלאות הריבית. אבל כעת בעקבות מדד ספטמבר הגבוה מהתחזיות סביר להניח כי בנק ישראל ימשיך להעלות את הריבית. עד כה העלה הבנק את הריבית חמש פעמים ברציפות מאז חודש אפריל והיא עומדת כעת ברמה של 2.75%.

מחירי הדירות ממשיכים לעלות: עלייה שנתית של 19%

בהודעה נפרדת פרסמה הלמ"ס את מחירי הדירות, שאינם כלולים במדד המחירים לצרכן.

מהשוואת מחירי העסקאות שבוצעו בחודשים יולי– אוגוסט 2022 לעומת מחירי העסקאות שבוצעו בחודשים יוני– יולי 2022, נמצא כי מחירי הדירות עלו ב-1.9% ובכך השלימו עלייה של 19.0% לעומת התקופה המקבילה אשתקד (יולי– אוגוסט 2021). יצוין, כי זוהי עליית המחירים השנתית הגבוהה ביותר מזה עשור.

בפילוח שינויי מחירי הדירות לפי מחוזות בחודשים יולי – אוגוסט 2022 לעומת החודשים יוני– יולי 2022, נרשמו עליות מחירים בכל המחוזות: ירושלים (2.8%), צפון (2.6%), חיפה (2.0%), מרכז (1.8%), תל אביב (1.9%) ודרום (1.0%).

בהשוואה לתקופה המקבילה אשתקד, יוני– יולי 2022, לעומת יוני– יולי 2021, נרשמו עליות מחירים בכל המחוזות: מרכז (21.2%), צפון (20.3%), חיפה (20.1%), ירושלים (17.6%), תל אביב (17.1%), דרום (16.2%).

מעודכן ל-10/2022

האינפלציה בארה"ב לא עוצרת. מדד המחירים לצרכן (CPI) לחודש ספטמבר עלה ב-0.4%, מעל התחזיות שציפו לעלייה של 0.3%. מדובר בקצב אינפלציה שנתי של 8.2%, אומנם נמוך משמעותית מהשיא של יוני שעמד על 9%, אבל לא עדיין קצב אינפלציה גבוה מאוד.

בנטרול רכיבי המזון והאנרגיה התנודתיים, מדד הליבה עלה ב-0.6% לעומת התחזיות לעלייה של 0.4%. פירוש הדבר הוא כי האינפלציה מתפשטת לרכיבים אחרים במדד והריסון שלה יהיה קשה יותר.

הפדרל ריזרב, בראשות ג'רום פאואל, העלה את הריבית בארה"ב כבר חמש פעמים וכעת היא עומדת על רמה של 3.25%. עם זאת, שוק התעסוקה האמריקאי ממשיך להעיד על חוסן, כלומר העלאות הריבית – שמייקרות עלויות – לא גרמו עד כה לעסקים לצמצם בכוח האדם ולא ניכרים פיטורים במשק האמריקאי. פירוש הדבר הוא שהמשק עדיין לא מצטנן והפעילות הכלכלית נמשכת פחות או יותר כסדרה.

עם זאת, ג'יימי דיימון, מנכ"ל הבנק הגדול בארה"ב, חזה לאחרונה כי ארה"ב תיכנס למיתון ב-6-9 החודשים הקרובים. גם קרן המטבע פרסמה עדכון מטה של תחזית הצמיחה לכלכלה הגלובלית והכריזה כי "הרע עוד לפנינו".

בתחזית שפרסם הפד הוא צופה כי הריבית תעמוד על 4.6% בסוף 2023. פרוטוקולים של הוועדה המוניטרית מישיבתה האחרונה לקראת הודעת הריבית בספטמבר הראו כי חברי הוועדה הופתעו מקצב האינפלציה הגבוה בארה"ב והם צופים שלא תהיה הורדת ריבית עד 2024.

לאחר פרסום המדד הנוכחי סבורים המומחים כי נסללה הדרך להעלאת ריבית נוספת בשיעור חד של 0.75% בישיבת הפד בחודש נובמבר. עם זאת, המדדים בוול סטריט, שפתחו את המסחר בירידות חדות של 3% בתגובה לפרסום נתוני המדד, שינו כיוון בהמשך וסגרו את המסחר בעליות חדות של 3%.

מעודכן ל-10/2022

תל אביב היא אחת הערים שעלולות לשקף בועת נדל"ן. זוהי אחת המסקנות העולות ממחקר שנתי שערך משרד מנהל ההשקעות הראשי של UBS Global Wealth Management.

על פי מדד בועת הנדל"ן של UBS, חוסר האיזון בשוקי הדיור העירוניים הגלובליים גבוה כעת מאוד, והמחירים כבר אינן מסונכרנים עם שערי הריבית ההולכים וגדלים. טורונטו ופרנקפורט עומדות השנה בראש המדד, כאשר שתיהן מציגות מאפיינים בולטים של בועת מחירים. הסיכונים מוגברים גם בציריך, מינכן, הונג קונג, ונקובר, אמסטרדם, תל אביב וטוקיו.

באשר לתל אביב, קובעים מחברי הדוח כי מחירי הדיור בעיר כמעט שילשו את עצמם בין 2001 לבין 2017. שכר הדירה שמר על קצב עלייה לצד הגידול במחירי הרכישה, דבר ששיקף מחסור עמוק בנכסים לדיור. לאחר תקופת תיקון קצרה ב-2018, חזר השוק לשלב נפיץ נוסף של קפיצת מחירים. רק בין אמצע 2021 לבין אמצע 2022, זינקו המחירים ב-18%, השיעור הגבוה ביותר מאז 2010. נפח המשכנתאות שטרם נפרעו זינק גם הוא ב-18%, השיעור המהיר ביותר זה 25 שנים. עקב כך, שוק זה עבר לטריטוריית הסיכון לבועה זו הפעם הראשונה.

הערכות ברמות שיא

על פי הדוח, צמיחת מחירי הדיור הנומינליים הממוצעת ב-25 הערים שנבחנו זינקה כמעט ל-10% בין אמצע 2021 לאמצע 2022, שיעור הצמיחה השנתית הגבוה ביותר מאז 2007. למעשה, כל הערים מלבד שלוש – פריז, הונג קונג ושטוקהולם, חוו עלייה במחירי הדיור. מעבר לכך, ההאצה בצמיחת המשכנתאות שטרם נפרעו בלטה כמעט בכל הערים, וזו גם השנה השנייה ברציפות שבה החוב הביתי גדל מהר יותר במידה ניכרת מאשר הממוצע לטווח ארוך.

דירוגי המדד לא גדלו בממוצע בהשוואה לשנה שעברה. הכנסות גבוהות וצמיחה של שוק ההשכרה בלמו גידול אפשרי נוסף בחוסר האיזון. מחירי הדיור באזורים הלא-עירוניים צמחו מהר יותר מאשר בערים, זו השנה השנייה ברציפות. בנוסף, צמיחת המחירים הואטה במידה ניכרת במונחים מותאמי-אינפלציה. אך הערכות המחיר הנוכחיות הן גבוהות ביותר.

עליית הריבית מדגישה את חוסר האיזון

כתוצאה משערי הריבית הנמוכים, התרחקו מחירי הדיור בעשור האחרון בהתמדה מרמות ההכנסה ומשכר הדירה. הערים השוכנות כרגע בטריטוריית סיכון לבועה חוו בתקופה זו עליות מחירים ממוצעות של 60% במונחים מותאמי-אינפלציה, בעוד שההכנסה ושכר הדירה הריאליים גדלו רק בכ-12%.

שיעורי הריבית למשכנתאות כמעט הכפילו את עצמם בממוצע בכל הערים שנבחנו, מאז נקודת השפל שלהם באמצע 2021. בשילוב עם מחירי נדל"ן הגבוהים בבירור, אפשרויות מרחב המחיה שיכול לרכוש כיום שכיר בעל הכשרה גבוהה הוא נמוך בממוצע בשליש לעומת המרחב שהוא יכול היה לרכוש לפני המגפה. קלאודיו סאפוטלי, מנהל תחום הנדל"ן במשרד מנהל ההשקעות הראשי ב-UBS Global Wealth Management, מוסיף: "האינפלציה וההפסדים על נכסים הנובעים מהסערה הנוכחית בשווקים הפיננסיים מפחיתים את כוח הרכישה של משקי הבית, דבר שמרסן את הביקוש למרחב מחיה נוסף. אי לכך, ענף הדיור הופך כעת לפחות אטרקטיבי כהשקעה, כי עלויות ההלוואה בערים רבות עולות על התשואה של השקעות של קנייה-לצורך-השכרה".

שוק העבודה עדיין חזק, אבל לא לאורך זמן

שוק העבודה החזק (לעת עתה) הפך עקב כך לעמוד התווך האחרון של שוק בעלי הדירות המתגוררים בדירה (Owner-occupied) ברוב הערים. אך לאור ההידרדרות במצב הכלכלי, גם זה נמצא בסכנת מעידה. מתיאס הולז'י, המחבר הראשי של המחקר ב-UBS Global Wealth Management, מסכם: "ואכן, אנו עדים לכך שהגידול בשוק בעלי הדירות המתגוררים בדירה נמצא כעת גם הוא תחת לחץ גלובלי, וברוב הערים בעלות ההערכה הגבוהה ניתן לצפות לתיקון מחיר משמעותי ברבעונים הקרובים".

בהמשך מנתחים מחברי הדוח את תמונת שוק הנדל"ן לפי אזורים.

שווייץ

הביקוש החזק המתמשך להשקעות בסביבה עם שיעור ריבית שלילי היה המנוע העיקרי של מגמת המחירים בשווייץ. מחירי הדיור באזור עלו בכ-20% מאז תחילת המגפה. בסך הכול, היחס בין מחירי הרכישה לבין מחירי שכר הדירה יצא מאיזון, והשוק הפך לאזור סיכון-לבועה. מחירי הרכישה הגבוהים יחוו בקרוב בוחן מציאות שמקורו בזינוק שיעורי הריבית של Swiss National Bank. אך הודות להמשך צמיחת האוכלוסייה החזקה באזור הכלכלי של ציריך, ייתכן שתתבצע התאמת מחירים לאורך זמן בלי שיהיה צורך בתיקון חד לטווח קצר במחירים הנומינליים. בז'נבה, יחס המחיר-לשכר דירה הגיע לרמות גבוהות שאינן עומדות בסנכרון עם שיעורי הריבית שנמצאים כיום גם הם בטריטוריה חיובית מוצקה, והשוק נמצא בהערכת-יתר. עיר זו נמצאת מאחורי ציריך הן מבחינת מחירים והן מבחינת שיעור צמיחת האוכלוסייה, זאת ככל שתושבי ז'נבה עוברים לאזורים נגישים מבחינת המחיר.

אירופה

פרנקפורט ומינכן מציגות את הסיכונים הגבוהים ביותר של בועת הנדל"ן בקרב שוקי אזור האירו שאותו מכסה הדוח הנוכחי. שתי הערים הגרמניות חוו בעשור האחרון כמעט הכפלה של מחירי הנכסים מבחינה נומינלית, למרות שהצמיחה הנוכחית הצטננה לכדי כ-5% בין אמצע 2021 לבין אמצע 2022 מהרמות הדו-ספרתיות הקודמות שלהן. השילוב של עלויות מימון גדלות ושל סיכויי צמיחה כלכלית נמוכים ב-2023 אמור להוציא אוויר ממנוע השפע ששרר בשוק, למרות שיעורי הנכסים הריקים המאוד-נמוך מבחינה היסטורית. שוק הדיור של אמסטרדם הציגה צמיחת מחירים חזקה ביותר בשוקי אזור האירו, עם שיעור של כ 17% בערכים נומינליים, והעיר נמצאת כיום בטריטוריית הסיכון לבועה. יסודות כלכליים חזקים לא ימנעו תיקון במקרה ששערי המשכנתאות ימשיכו לצמוח. במדריד, צמיחת המחירים הואצה גם כן מאז תחילת המגפה. עיר הבירה הספרדית נמצאת כעת בטריטוריית הערכת-היתר, למרות שבממוצע, עובד בעל הכשרה במגזר השירותים יכול עדיין להרשות לעצמו את מרחב המחיה הגדול ביותר בקרב שוקי אזור האירו שנכללו במחקרה זה. לצד ההתאוששות הכלכלית ושיעורי הריבית הנמוכים יותר לאחר-המגפה, תמריצים פיסקליים לשיפוץ בניינים תמכו בעליית מחירים במילאנו לאחר עשור של מחירי סטגנציה. מהצד השני, תחום הדיור בפריז משתרך מאחורי שווקי הדיור של אזור האירו שנסקרו כאן. מחירי הנכסים הנומינליים סבלו מסטגנציה בין אמצע 2021 לבין אמצע 2022, ועקב כך נטשה בירת צרפת את טריטוריית הסיכון לבועה. אך פריז ממשיכה להיות שוק אזור האירו הכי פחות נגיש מבחינת מחירים במחקר הנוכחי.

שוק הדיור בלונדון נמצא בטריטוריית הערכת-יתר. המחירים גבוהים ב-6% מהשנה שעברה, כשהם נתמכים על ידי מחסור נכסי דיור מול הביקוש המוגבר שלאחר-המגפה. שכר הדירה שם משתנה בחדות, כאשר קונים נתקלים בקשיים במציאת נכסים מתאימים. עם זאת, שיעורי המשכנאות הגדלים, סיום "חופשת מס הבולים" (Stamp duty holidays) בבריטניה והצפי הכלכלי הלא ברור מחלישים את הצפי בנוגע למחירים. ורשה נהנתה מהיותה אחד משוקי העבודה החזקים במזרח אירופה, והחוזק הזה משך לשם אזרחים חדשים ומשקיעים מסוג "רכישה-לצורך-השכרה". השוק ממשיך ליהנות מהערכה הוגנת, אך הדיור הפך בהדרגה לבלתי נגיש כלכלית בהינתן המחירים הגבוהים ושיעורי הריבית המטפסים במהירות. בניגוד לכך, למדיניות מוניטרית הדוקה יותר הייתה השפעה מיידית על שוק הדיור של שטוקהולם. עקב כך אירעה צניחת מחירים של יותר מ-10% ברבעון השני השנה, שהקפיצה את דירוג המדד אל מחוץ לאזור האירו והיישר לטריטוריית הערכת -היתר.

המזרח התיכון

שוק הדיור של דובאי היה רכבת שדים בשני העשורים האחרונים, ככל שהביקוש התאים את עצמו במידה רבה להתפתחות מחירי הנפט. מחירי הנפט המשתנים-תדיר והגידול בכמות ההגירה הפיחו חיים בשוק בשנה האחרונה. מחירי הדיור צמחו ב-10% בין אמצע 2021 לאמצע 2022. שכר הדירה עלה בארבעת הרבעונים האחרונים עלה על הצמיחה במחירי הדיור. לפיכך ממשיך השוק ליהנות מהערכה הוגנת.

אסיה-פסיפיק

מחירי הדיור בטוקיו הלכו וצמחו כמעט ברציפות במשך למעלה משני עשורים תוך שהם נעזרים בתנאי מימון אטרקטיביים ובצמיחת האוכלוסייה. חוסר האיזון הגיע לסף הסיכון לבועה ככל שהזמינות של רכישת הדירות המשיכה להתדרדר. אך סימני החלשה הופיעו לאחרונה: צמיחת המחירים פחתה בחצי לכדי 5% לעומת השנה המקבילה, ומשתרכת מאחורי הממוצע הכלל-ארצי זו הפעם הראשונה בעשר שנים. המחירים בסידני השתנו באופן קיצוני ביותר מ-30% ב-2020 וב-2021, לפני שהידוק תנאי ההלוואות בשנה שעברה והקפיצות האגרסיביות של שיעורי הריבית השנה הפחיתו את הנגישות במידה רבה. עקב כך, המחירים כבר הספיקו לרדת ביותר מ-5% במהלך הרבעון השני של 2022. השוק נותר עדיין בהערכת-יתר גבוהה. השוק של הונג קונג רשם תיקון של כ-4% במחירים הנומינליים בין אמצע 2021 לבין אמצע 2022 – שיעור הצמיחה החלש ביותר מכל הערים שנבחנו במחקר. למרות זאת, השוק לא עזב עדיין את טריטוריית הסיכון לבועה. סינגפור נהנית ממיצוב בינלאומי חזק כמרכז עסקים, ומחירי הדיור גדלו ב-11% נוספים בין אמצע 2021 לבין אמצע 2022.

יבשת אמריקה

ערי ארה"ב חוו צמיחת מחירים חזקה הרבה יותר מאז תחילת המגפה בהשוואה לשנים הקודמות. מיאמי ממשיכה ליהנות מהגירה חזקה פנימה ומעניין רב בקרב המשקיעים. היא רשמה את שיעורי צמיחת מחירי הרכישה ושכר הדירה השנתיים החזקים ביותר, ונדחפה עקב כך עמוק יותר אל טריטוריית הערכת-היתר. גם סן פרנסיסקו רשמה גידולים מרשימים במחירים. לאור היחלשות גיוסי העובדים לענף ההייטק והסיכויים להמשך הקיום של מודלי העסקה מרחוק ועבודה ההיברידית, הצפי עבור מחירי הדיור בסן פרנסיסקו הוא עגום למדי. חוסר האיזון בלוס אנג'לס כבר היה גבוה, וגדל אף יותר מאז השנה שעברה עקב כך שנגישות רכישת הנדל"ן כבר הגיעה קרוב לשיאים של כל הזמנים. בוסטון נהנתה מצמיחת ההכנסות הגבוהה ביותר מכל הערים במחקר, זאת על גבה של כלכלה חזקה ומגוונת. חוסר האיזון נשאר ללא שינוי ניכר לעומת השנה שעברה. מצד שני, ניו יורק הפגינה את צמיחת המחירים החלשה ביותר מאז אמצע 2021 מכל הערים האמריקאיות שנכללו במחקר. היא ממשיכה להיגרר אחרי ערים ומדינות נגישות יותר וגם ידידותיות יותר מבחינת מיסוי, עסקים ורגולציה.

רמות מחירי הנדל"ן בוונקובר ובטורונטו שילשו את עצמן ב-25 השנים האחרונות. המדד המשיך לשגר אותות אזהרה בשנתיים האחרונות. קפיצת המחירים האחרונה של 35% מאז המגפה אינה בת-קיימא. הזינוקים בשיעורי הריבית האחרונים של Bank of Canada יהיו ככל הנראה הקש ששבר את גב הגמל. תיקון מחירים מתבצע כבר עתה.

לאחר תקופת סטגנציה ארוכה, צמיחת המחירים בסאו פאולו גדלה מעט, אך השוק נותר עם הערכת מחירים הוגנת. ולמרות הגידול החד לאחרונה בשיעורי הריבית, הביקוש למשכנתאות חדשות נשאר מוצק. ייתכן שצפוי אפסייד נוסף בתחום הנדל"ן, זאת ככל שמתקרב סוף מחזור ההידוק המוניטרי והצפי הכלכלי נותר מוצק.