בנק ישראל יעלה את הריבית בישיבתו ב-11 באפריל, אך תוואי עליית הריבית שגלום בשוק ההון לשנים הקרובות מהיר מדי. כך מעריכים כלכלני הראל ביטוח ופיננסים בראשות הכלכלן הראשי עפר קליין.

לדבריהם, בהתייחסות ראשונה מאז החלטת הריבית בפברואר, המשנה לנגיד בנק ישראל ציין שצמצום המדיניות המוניטרית המרחיבה עשוי להיות מהיר מההערכות הקודמות שלהם, איתות לכך שהריבית תעלה בישיבת הבנק המרכזי ב-11 באפריל. עם זאת, בנאומו הודגשה הדילמה שיש כיום לבנקים המרכזיים לאור זעזוע ההיצע בעולם, שמצד אחד מעלה מחירים אך במקביל גם פוגע בביקושים. שוקי ההון צופים שהריבית הקצרה בישראל תעמוד בעוד שנה על כ-2%, אך להערכת כלכלני הראל מדובר בתוואי עלייה מהיר מדי, והם סבורים שבנק ישראל ירצה להציג תוואי עולה נמוך יותר כדי להחליש את השקל ששב להתחזק בתקופה האחרונה. הצהרת המשנה לנגיד לצד המשך העלייה החדה בתשואות האג"ח הממשלתיות בארה"ב ובאירופה הביאו לעלייה משמעותית גם באג"ח הממשלתיות בישראל, ובהראל סבורים כי מדובר בעלייה מהירה מדי על רקע המאפיינים הייחודיים של ישראל (אינפלציה וגירעון ממשלתי הנמוכים ביחס לעולם).

מחיר הבנזין יעלה ב-7%, מדד אפריל – 0.9%

עוד לדברי כלכלני הראל, השלכות המלחמה על "הכיס" יבלטו בכותרות עם העדכון של מחיר הבנזין לאפריל שיעלה, על פי האומדנים, בשיעור חד של כ-7%. עלייה זו תתרום כ-0.20 נקודת אחוז למדד המחירים באפריל שיעלה, על פי האומדן הראשוני, ב-0.9%. המדד יושפע גם מעלייה עונתית במחירי הנופש והמזון. זאת אחרי מדד מרץ שצפוי לעלות בשיעור חד של 0.7% ולפני מדד מאי שצפוי לעלות גם הוא ב-0.7%. האינפלציה בשנת 2022 כולה (דצמבר 22 מול דצמבר 21) צפויה להסתכם בכ-4.1%.

בהראל אומרים כי הירידה בתחלואה הקשה בעולם ממשיכה להשפיע לחיוב על התיירות הנכנסת. מספר לינות התיירים בבתי מלון הכפיל את עצמו בפברואר (נתונים מנוכים עונתיות). המגמה מעודדת למרות שהמספרים הם עדיין רבע מהרמה שנרשמה בפברואר 2019. יצוא השירותים של ישראל עלה ב-2% בינואר (מנוכה עונתיות ללא חברות הזנק) וב-35% בהשוואה לינואר בשנה שעברה. למרות התחזקות יצוא השירותים, עליית מחירי הדלקים צפויה לפגוע בעודף בחשבון השוטף ברבעון הראשון של 2022.

בעולם – הריבית בארה"ב תעלה ב-0.5% בישיבה הבאה?

באשר לעולם אומרים בהראל כי כשבועיים לאחר העלאת הריבית, נגיד הבנק המרכזי בארה"ב ציין בנאומו האחרון שהוא לא פוסל העלאה של חצי נקודת אחוז בפגישה הבאה, זאת כדי למתן את העלייה באינפלציה (ובציפיות) שתמשיך ותעלה בחודשים הקרובים. הירידה בתחלואה (ובהגבלות) לצד נתוני שוק העבודה החזקים תומכים בכך. מספר הדרישות השבועיות לדמי אבטלה ירד מתחת ל-190 אלף בשבוע האחרון, איתות חזק לדוח התעסוקה שיתפרסם בשישי הקרוב. בצד השני של הגלובוס אנחנו רואים מדיניות הפוכה כאשר הבנק המרכזי ביפן הגביר את תוכנית רכישות האג"ח כדי למתן את העלייה החדה בתשואות. השוני במדיניות הביא להיחלשות חדה של היין היפני.

נזכיר שגם בסין ראינו מדיניות מוניטרית שמרחיבה יותר ולא מצמצמת.

ה-ECB ימשיך בצמצום הרכישות

סנטימנט החברות בגוש האירו ירד במרץ אך פחות מהצפי, כך על פי מדד מנהלי הרכש שירד ל-54.5 נקודות (על פי האומדן הראשוני). הירידה בתחלואה ובהגבלות לרמתן הנמוכה ביותר מאז פרוץ המגיפה תרמה לשיפור בסנטימנט הנוכחי. מנגד, המלחמה הביאה עלייה חדה בעלויות ופגיעה בכוח הקנייה של משקי הבית דבר שהביא לפסימיות בנוגע לצמיחה העתידית. המומנטום החזק של הכלכלה באירופה לאור היציאה מהקורונה ממשיך לפצות (בינתיים) על השלכות המלחמה, לכן להערכתנו, בחודשיים הקרובים הבנק המרכזי בגוש האירו יתמיד בתוואי צמצום הרכישות והבנק בבריטניה ימשיך ויעלה את הריבית.

זקוקים לוועדה רפואית שתקבע שיעור נכות לצורך הקלות במס? מעכשיו אפשר יהיה לבצע את ההליך בצורה מקוונת.

רשות המסים והביטוח הלאומי משיקים שירות משותף מקוון חדש, המאפשר ללקוחות המבקשים שוועדה רפואית תקבע את שיעור הנכות לצורך הקלות במס בגין מוגבלות רפואית, לנהל את תהליך הגשת הבקשה ללא צורך בהגעה פיזית למשרדים, תוך התנהלות מול שני הגופים במערכת מקוונת אחת.

המערכת החדשה, שנקראת "מערכת מקוונת לוועדה רפואית לפטור ממס", מאפשרת הגשת בקשה לוועדה רפואית לפטור ממס הכנסה באופן מקוון, העברתה בממשק ישיר למס הכנסה ולביטוח הלאומי יחד עם כל המסמכים הנלווים, דו שיח מקוון עם מס הכנסה והביטוח הלאומי בנוגע לטיפול בבקשה, חיווי מלא ללקוח על סטטוס הבקשה, קליטה מקוונת של החלטת הוועדה, הטמעת החלטת הוועדה במערכות ומתן אישורים באזור האישי ללקוח, בשני הארגונים.

השימוש במערכת, שמוחשב מהקצה אל הקצה, ייעל ויזרז את הטיפול בבקשות והוא חלק משיתוף פעולה בין הגופים שנועד לצמצם ביורוקרטיה ולהפחית את השימוש בניירת, לשפר את נהירות הפרוטוקול ולהנגיש פעולות ושירותים מקוונים לציבור. מהלך זה בא בהמשך לקידומם של מהלכים מקוונים נוספים ברשות המסים כמו תיאום מס באופן מקוון, דוח מקוון מלא, שומה אוטומטית במיסוי מקרקעין ועוד, וכן בביטוח הלאומי כגון: ועדות רפואיות בווידאו צ'אט, הקלטתן, הנגשה לאוכלוסייה הערבית והחרדית וכיו"ב.

לדברי מנהל רשות המסים, ערן יעקב, "המערכת המקוונת לוועדה רפואית לפטור ממס תקל על אנשים עם מוגבלויות לממש את זכאותם להטבות מס. השקת המערכת משקפת את מחויבותה העמוקה של רשות המסים למטרה חברתית זו כמו גם את מחויבותנו לשיפור השירות עבור כלל הציבור, דרך העברה של מגוון פעולות לאמצעים דיגיטליים וערוצים מקוונים".

לדברי מנכ"ל הביטוח הלאומי, מאיר שפיגלר, "צמצום הבירוקרטיה ושיפור השירות לאזרח הוא תהליך מחויב המציאות של כל ארגון החפץ החיים ובוודאי ברגעים שבהם אדם זקוק לסיוע. הקלה ואוטומציה של תהליכים שדרשו בעבר המצאת טופסולוגיה וטרטור בין מספר ארגונים, מתנקזים היום לתהליך יעיל ומקוצר עבור האזרח וזהו בדיוק הכיוון שאנו ממשיכים לשאוף אליו כדי להעניק סיוע סוציאלי באופן ממחושב ואפקטיבי".

סכסוך עבודה של מפקחי הוועדות לתכנון ובנייה – הרקע לסכסוך הוא דרישה חדשה וחד-צדדית מהמפקחים לעבור מבחני הסמכה ולחדש את הסמכתם מדי שנתיים, כשמי שלא יעבור את המבחן יותלה רישיונו וייפגע ביטחונו התעסוקתי. יו"ר חטיבת המגזר העסקי בהסתדרות ההנדסאים, משה שגב: "הדרישה היא בניגוד מוחלט להסכם הקיבוצי. לא ניתן לפגוע במפקחים שעושים עבודתם נאמנה ולעתים תוך סיכון חייהם"

הסתדרות ההנדסאים והטכנאים והסתדרות המהנדסים הכריזו על סכסוך עבודה של מפקחי הוועדות לתכנון ובנייה. זאת עקב הדרישה החדשה מהמפקחים לעבור מבחני הסמכה ולחדש את הסמכתם כמפקחים בכירים מדי שנתיים, כשמי שלא יעבור את המבחן יותלה רישיונו וייפגע ביטחונו התעסוקתי, תוך התנהלות חד-צדדית ובחוסר תום לב. ההסתדרות הורתה למפקחים שלא לשתף פעולה ו/או לגשת למבחני ההסמכה עד להודעה חדשה.

במקביל, דורשת ההסתדרות לקיים מו"מ להסדרת השלכות תיקון 116 לחוק התכנון והבנייה על מעמדם ותנאי עבודתם של מפקחי הוועדות לתכנון ובנייה.

הכרזת הסכסוך תאפשר נקיטת צעדים ארגוניים החל מהשבוע הבא.

יו"ר חטיבת המגזר העסקי בהסתדרות ההנדסאים, משה שגב: "נדאג לביטחונם התעסוקתי של מפקחי הבנייה ולא ניתן לפגוע בהם בדמות של מבחני הסמכה שיקבעו את רמת מקצועיותם. זאת בניגוד מוחלט להסכם הקיבוצי שנחתם, שבו מעולם לא הייתה התניה בדמות של מבחן הסמכה כל שנתיים שיקבע את עתידו של מפקח הבנייה. מפקחי הבנייה עושים עבודתם נאמנה תוך סיכון חייהם לפעמים וחשופים לאיומים מדי יום ע"י גורמים עבריינים".

סכסוך העבודה עלול לגרום לצוואר בקבוק בפעילות התכנון ואישורי הבנייה. זה עלול לגרום לעיכוב נוסף באישורים שגם ככה לוקחים זמן ממושך ומהווים את אחת הבעיות הגדולות בשוק הדירות ואת הסיבה המרכזית לעלייה במחירי הדירות. העלייה נובעת מביקוש שעולה על היצע, וההיצע תלוי כמובן באישורי המפקחים. בקיצור, הסכסוך הזה עלול לגרום לירידה בהיצע הדירות

מנתוני בנק ישראל על היקף הנכסים וההתחייבויות של הציבור עולה התמונה הבאה:

- יתרת הנכסים של תושבי ישראל בחו"ל עלתה ברביע הרביעי של שנת 2021 בכ-40 מיליארדי דולרים (כ-6%) ועמדה בסוף דצמבר על כ-716 מיליארדים. העלייה ביתרה נבעה בעיקר מגידול ביתרת ההשקעות האחרות ומגידול ביתרת ההשקעות בתיק ניירות ערך למסחר.

- יתרת ההתחייבויות של המשק לחו"ל עלתה במהלך הרביע הרביעי בכ-17 מיליארדי דולרים (כ-3%) ועמדה בסופו על כ-537 מיליארדים. העלייה ביתרה נבעה בעיקר מגידול ביתרת ההשקעות הישירות ומגידול ביתרת ההשקעות בתיק ניירות ערך למסחר.

- עודף הנכסים על ההתחייבויות של המשק מול חו"ל עלה במהלך הרביע הרביעי בכ-23 מיליארדי דולרים (15%) ועמד בסופו על כ-178 מיליארדים.

עודף הנכסים על ההתחייבויות במכשירי חוב בלבד (החוב חיצוני השלילי נטו) עלה במהלך הרביע הרביעי בכ-17 מיליארדי דולרים (8%) ועמד בסוף דצמבר על כ- 231 מיליארדים.

- היחס שבין החוב החיצוני ברוטו לתמ"ג עלה במהלך הרביע הרביעי ב-0.3 נקודות האחוז ועמד בסוף דצמבר על כ- 33.2%. העלייה ביחס החוב לתוצר ברביע הרביעי שיקפה גידול של כ-5.6% ביתרת החוב החיצוני לעומת עלייה של כ- 4.5% בתוצר (במונחים דולריים).

עוד עולה מניתוח בנק ישראל כי יתרת הנכסים של תושבי ישראל בחו"ל עלתה ברביע הרביעי של שנת 2021 בכ-40 מיליארדי דולרים (כ-6%) ועמדה בסוף דצמבר על כ-716 מיליארדים. העלייה ביתרה נבעה בעיקר מגידול ביתרת ההשקעות האחרות ומגידול ביתרת ההשקעות בתיק ניירות ערך למסחר.

שווי ההשקעות הישירות עלה במהלך הרביע הרביעי בכ-2 מיליארדי דולרים, בעיקר כתוצאה מהשקעות ישירות נטו בהון מניות.

שווי תיק ניירות הערך עלה במהלך הרביע הרביעי בכ-13 מיליארדי דולרים (כ-5%) בעיקר כתוצאה מהשקעות של תושבי ישראל באגרות חוב זרות בהיקף של כ- 9 מיליארדים ומעלייה במחירי ניירות הערך הזרים בהיקף של כ-6 מיליארדים. בנוסף, נרשמו מימושים בהיקף של כמיליארד דולרים במניות זרות. עיקר ההשקעות באגרות חוב זרות בוצעו על ידי הבנקים המקומיים.

- שווי ההשקעות האחרות בחו"ל עלה במהלך הרביע הרביעי בכ-15 מיליארדי דולרים (כ-13%). העלייה נבעה בעיקר מהפקדות נטו של תושבי ישראל בפיקדונות בחו"ל בהיקף של כ-5 מיליארדים; אשראי לקוחות בהיקף של כ- 4 מיליארדים והשקעות נטו של המוסדיים בקרנות השקעה זרות בהיקף של כ- 2 מיליארדים. בנוסף, נרשמו עליות מחירים של קרנות אלה בהיקף של כ-2 מיליארדים.

- שווי נכסי הרזרבה עלה במהלך הרביע הרביעי בכ-9 מיליארדי דולרים (כ-4%) והגיע בסוף דצמבר לרמה של כ-213 מיליארדים. העלייה נבעה מרכישות מט"ח על ידי בנק ישראל בהיקף של כ-8 מיליארדי דולרים.

- הרכב התיק בחו"ל: במהלך הרביע הרביעי, חלה ירידה של נקודת האחוז במשקלם של מכשירי ההון בתיק הנכסים של תושבי ישראל בחו"ל ועמד בסוף דצמבר על רמה של 45%. בהתאם משקלם של מכשירי החוב עלה בנקודת האחוז ועמד בסוף דצמבר על רמה של 55%.

יתרת ההתחייבויות של המשק לחו"ל

יתרת ההתחייבויות של המשק לחו"ל עלתה במהלך הרביע הרביעי בכ-17 מיליארדי דולרים (כ- 3%) ועמדה בסופו על 537 מיליארדים. העלייה ביתרה נבעה בעיקר מזרם השקעות של תושבי חוץ במשק בהיקף של כ-18 מיליארדי דולרים.

- שווי ההשקעות הישירות במשק עלה במהלך הרביע הרביעי בכ-8 מיליארדי דולרים (כ-4%). העלייה נבעה בעיקר מהשקעות ישירות בהון מניות בהיקף של כ-8 מיליארדים, מתוכן כ-2 מיליארדי דולרים בגין רווחים שנצברו להשקעה וכ- 3 מיליארדי דולרים השקעות נטו בהון של כ-15 חברות בהיקף השקעה ממוצע של כ-200 מיליון דולרים בחברה.

- שווי תיק ניירות הערך עלה במהלך הרביע הרביעי בכ-6 מיליארדי דולרים (כ-3%) בעיקר כתוצאה מהשקעות נטו של תושבי חוץ באגרות חוב (כ- 4 מיליארדי דולרים), מתוכם השקעות בהיקף של כ- 5 מיליארדים במק"מ אשר קוזזו בחלקן על ידי מימושי אג"ח ממשלתיות בהיקף של כמיליארד דולרים. כמו כן, נרשמו השקעות נטו במניות בהיקף של כ- 2 מיליארדים.

- שווי התיק של תושבי חוץ בבורסה לני"ע בתל-אביב, המהווה חלק מיתרת ההשקעות של תושבי חוץ במשק, עלה ברביע הרביעי בכ-14 מיליארדי דולרים ועמד בסוף דצמבר על כ-99 מיליארדים. הגידול בשווי התיק התרחש בעיקר כתוצאה מהשקעות נטו באג"ח ובמניות ( כולל קרנות נאמנות) בהיקף של כ-5 מיליארדי דולרים

יתרת ההתחייבויות במכשירי חוב בלבד המהווה את החוב החיצוני ברוטו של המשק עלתה במהלך הרביע הרביעי בכ-9 מיליארדי דולרים (6%) לרמה של כ- 161 מיליארדים, בעיקר כתוצאה מהשקעות של תושבי חוץ באגרות חוב ישראליות.

היחס שבין החוב החיצוני ברוטו לתמ"ג עלה במהלך הרביע הרביעי ב-0.3 נקודות האחוז ועמד בסוף דצמבר על כ- 33.2%. העלייה ביחס החוב לתוצר ברביע הרביעי שיקפה גידול של כ-5.6% ביתרת החוב החיצוני לעומת עלייה של כ- 4.5% בתוצר (במונחים דולריים).

מקור: משרד האוצר, הלשכה המרכזית לסטטיסטיקה, נתוני ועיבודי בנק ישראל

עודף הנכסים על ההתחייבויות של המשק מול חו"ל

העלייה ביתרת הנכסים בהיקף גדול יותר מהעלייה ביתרת ההתחייבויות הביאה לעלייה של כ-23 מיליארדי דולרים (15%) בעודף הנכסים על ההתחייבויות של המשק מול חו"ל, שעמד בסוף דצמבר על 178 מיליארדי דולר.

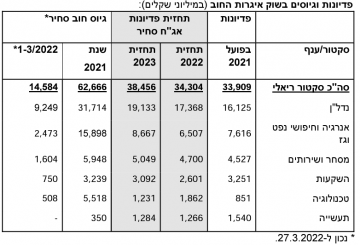

הבורסה בתל אביב מספקת אינדיקציות משלה לגאות בענף הנדל"ן. ממחקר על שוק איגרות החוב בתל אביב, שערכה נורית דרור מיחידת המחקר של הבורסה, עולה כי חברות הנדל"ן היו אחראיות ל-59% מגיוסי האג"ח של הסקטור הריאלי ול-48% מהפדיונות באג"ח בשנים 2020-2021.

בשנת 2020, השנה הראשונה לפרוץ משבר הקורונה, נרשמה קפיצה משמעותית בגיוסי החוב על ידי הסקטור הריאלי מכ-20 מיליארד שקל בכל אחת מהשנים 2018 ו-2019 לכ-54 מיליארד שקל. גם בשנת 2021 נמשכה המגמה של צמיחה בגיוסי החוב על ידי הסקטור הריאלי והם הגיעו לשיא של 64 מיליארד שקל – שיא מאז שנת 2007.

על פי המחקר, חברות הנדל"ן גייסו כ-31.7 מיליארד שקל ב-2021, סכום גבוה בכ-22% מהגיוס בשנת 2020. היקף הגיוס ב-2021 גבוה פי שניים מהיקף הפדיונות שהסתכמו בכ-16 מיליארד שקל ב-2021. הגיוס העודף איפשר לחברות הנדל"ן לממן את הרחבת הפעילות לנוכח הביקוש הגואה בענף.

בשנת 2021 הוסרו בהדרגה מגבלות הקורונה והמשק חזר לצמיחה חיובית בשיעור של כ-8%, הגבוה מאז שנת 2000. בעקבות זאת הביקוש לדירות ולמשכנתאות זינק, ומחירי הדירות טיפסו בכ-11%.

ברבעון הראשון של 2022 גויסו מהציבור ומהגופים המוסדיים כ-14.5 מיליארד שקל בהנפקות והקצאות פרטיות של אג"ח של חברות הסקטור הריאלי, מתוכם יותר מכ-9 מיליארד שקל על ידי חברות הנדל"ן שמונָעות על ידי הגאות המתמשכת בענף.

מגמת הגיוסים תימשך ב-2022

ממחקר הבורסה עולה כי מגמת הגיוסים צפויה להימשך גם השנה, בתמיכת של גורמים כמו התמתנות עליית הריבית בשווקים עקב עליית מחירים בשל הפלישה של רוסיה לאוקראינה, מה שעשוי לגרום לחברות להקדים גיוסים שתוכננו לשנה הבאה; הפסקת הנפקות אג"ח מיועדות של הממשלה; גל עלייה מאוקראינה ומרוסיה שיגביר את צורכי המימון של חברות הנדל"ן וחברות מסקטורים נוספים.

הסקטור הריאלי צפוי לפדות אג"ח סחיר בסך כ-34.3 מיליארד שקל ו-38.5 מיליארד שקל בשנים 2022 ו-2023, בהתאמה. היקף הפדיונות הצפוי ב-2023 גבוה בכ-4 מיליארד שקל לעומת היקף הפדיונות הצפוי ב-2022, כאשר כמחצית העלייה מקורה בפדיונות אג"ח של חברות הנדל"ן ומחצית מקורה בפדיונות אג"ח של חברות אנרגיה ושותפויות נפט, שני הענפים שהובילו בגיוסים ב-2021 וממשיכים להוביל גם ברבעון הראשון של 2022.

החברות שבולטות בפדיונות יבלטו בגיוסים

ההנחה היא שהחברות שבולטות בהיקף הפדיונות בשנים 2022-2023 יגייסו חוב בשנת 2022.

114 חברות נדל"ן צפויות לפדות אג"ח סחיר בסך כ-17.4 מיליארד שקל ב-2022, ובסך כ-19.1 מיליארד שקל בשנת 2023, סכומים המהווים כ-50% מהפדיונות של הסקטור הריאלי בשנים אלה.

ענף שני בהיקף הפדיונות הוא ענף האנרגיה וחיפושי נפט וגז – 21 חברות צפויות לפדות אג"ח סחיר בסך של כ-6.5 מיליארד שקל בשנת 2022 ובסך של כ-8.7 מיליארד שקל בשנת 2023.

הענף השלישי בהיקף הפדיונות הוא ענף המסחר והשירותים , כאשר 29 חברות צפויות לפדות אג"ח בסך כ-4.7 מיליארד שקל בשנת 2022 ובסך כ-5 מיליארד שקל בשנת 2023.

הפד ובנק ישראל מכינים את השווקים להעלאת ריבית מהירה. כך מעריכים כלכלני בית ההשקעות לידר שוקי הון בראשות הכלכלן הראשי יונתן כץ. בהתאם לזאת, צופים בלידר שלוש העלאות ריבית בישראל עד חודש יולי, וריבית של 1.25% בעוד שנה, הרבה פחות מהפד.

באשר לתמונת מצב המאקרו בישראל אומרים בלידר כי המשק הישראלי מתקרב לתעסוקה מלאה. בנובמבר-ינואר צמח יצוא שירותי ההי טק בקצב שנתי של 21% (לאחר צמיחה של 10% בשלושת החודשים שקדמו), מגמה אשר תומכת בייסוף בשקל. כמו כן, ב-2021 עלה מספר התחלות הבנייה ב-65 אלף לפחות אך מספר הדירות המוגמרות נותר נמוך (46.8 אלף), מה שצפוי לתמוך בעליית מחירי הדיור, בפרט כאשר מתחשבים בגידול הצפוי במספר המהגרים לישראל.

באשר לאינפלציה אומרים בלידר כי הימשכות המלחמה תומכת באינפלציה: בסוף השבוע עלו מחירי חבי ת נפט לאחר מתקפה על מתקני נפט בסעודיה. בשבוע האחרון השקל התחזק ב-1% מול הדולר ו ב-1.2% מול היורו. חזאי המאקרו צופים אינפלציה של 2.9% שנה קדימה בממוצע, עלייה מ-2.2%.

באשר לעולם אומרים כלכלני לידר כי בשבוע האחרון שוקי המניות המשיכו לעלות באופן מתון, זאת למרות המלחמה באוקראינה ואמירתו של יו"ר הפד ג'רום פאואל, שייתכנו העלאות ריבית בקצב של 0.5%. בארה"ב נרשם שיפור באופטימיות העסקית, מה שצפוי לתמוך בהעלאת ריבית אגרסיבית של הפד. בלידר מנחים קצב העלאה של 0.5% בשתי ההחלטות הקרובות.

באירופה, לעומת זאת, מורגשים פסימיות בקרב הסקטור העסקי וחשש מאינפלציה, מה שמכניס את הבנק האירופי המרכזי לדילמה קשה – האם להגיב להאצה באינפלציה על ידי העלאת ריבית מהירה או להתחשב בסבירות להאטה הצפויה בפעילות ולהיות סבלני. לדברי לידר, בינתיים אין סימנים להאצה של ממש בשכר במרבית המדינות באירופה, והציפיות הן להעלאת ריבית באוקטובר ושוב במרץ 2023 אשר יביאו את הריבית הבסיסית באירופה לאפס.

אתגרי המשק הישראלי בשנה הקרובה תומכים במדיניות פיסקלית מרחיבה יותר ומוניטרית מרסנת יותר ממה שתוכנן קודם. לאור זאת התחזק הסיכוי שבנק ישראל יעלה את הריבית ל-0.5% בפגישתו הקרובה בחודש אפריל. כך מעריכים כלכלני בית ההשקעות מיטב דש בראשות הכלכלן הראשי אלכס זבז'ינסקי.

לדבריהם, האתגרים הכלכליים הניצבים בפני המשק הישראלי בשנה הקרובה השתנו לעומת ההנחות מלפני מספר חודשים: הממשלה צריכה להיערך לקליטת העולים שמספרם בחודש האחרון כבר הגיע לכ-7500. כמו כן, אלפי פליטים מאוקראינה צריכים לקבל תמיכה לתקופה לא ידועה; ההאטה הצפויה בצמיחה העולמית צפויה להשפיע גם על המשק הישראלי; האינפלציה האיצה בחודשים האחרונים. העלייה החדה במחירי הסחורות מתחילת השנה עלולה לגרום לאינפלציה גבוהה בהרבה מהתחזיות; העלייה במחירי הדירות מתגברת. הציפיות לגידול במספר העולים לישראל עשויות לדרבן ביקושים לדירות, כולל הביקושים הספקולטיביים; גידול מהיר בכל סוגי האשראי במשק מעלה סיכון פיננסי, במיוחד נוכח העלייה בחוסר הוודאות בשווקים הפיננסיים העולמיים.

מדד חודש אפריל – עלייה של 0.7%

באשר לאינפלציה, כלכלני מיטב דש עדכנו את תחזית האינפלציה לחודש אפריל ל-0.7% בעקבות ההתייקרות הצפויה של הדלק והעליות בסחורות האחרות. התחזית ל-12 החודשים הבאים עלתה ל-3.5%. לדבריהם, ההחלטה המשותפת של ארה"ב ואירופה להתנתקות בצורה הדרגתית מהספקת סחורות האנרגיה מרוסיה צפויה לגרום למחירים להישאר גבוהים יותר לאורך תקופה ממושכת, מה שצפוי להגביר אינפלציה לא רק לטווח הקצר.

עוד אומרים במיטב דש כי היציאה מגל התחלואה בינואר לא באה לידי ביטוי בינתיים בהתאוששות בפעילות המשק: במחצית השנייה של חודש פברואר נרשמה עלייה באבטלה וירידה במספר המועסקים; המדד המשולב של בנק ישראל לא עלה כלל בשלושת החודשים האחרונים במצטבר כאשר בחודש פברואר הוא ירד. הפדיון של ענף השירותים ירד בחודשים דצמבר-ינואר, כנראה בגלל התגברות התחלואה. הפדיון בענפי המסחר כמעט לא צמח החל מהרבעון השלישי של 2021; האטה נרשמה בקצב הצמיחה ביצוא שירותי ההייטק שגדל בחודשים נובמבר-ינואר בכ-1.2% לעומת גידול של כ-5% בשלושת החודשים הקודמים.

לדבריהם, ההאטה בקצב הצמיחה אחרי רבעון רביעי חזק די טבעית. בהתחשב בהשפעה של גל התחלואה בינואר ותחילת המלחמה בפברואר, האטה יכולה להיות יותר משמעותית מאשר בנסיבות הרגילות.

נכון לעכשיו, פגיעה מתונה של המלחמה בפעילות הכלכלית

באשר לעולם, אומרים במיטב דש כי נתוני הסקרים הראשוניים לחודש מרץ משקפים שבינתיים פגיעת המלחמה בפעילות הכלכלית במדינות העיקריות הייתה מתונה יחסית: האומדן הראשוני למדד מנהלי הרכש בתעשייה בארה"ב בחודש מרץ עלה בהמשך לעלייתו בחודש פברואר. באירופה נרשמה ירידה מתונה, אך המדד עדיין משקף קצב התרחבות בפעילות יחסית גבוה. גם במגזר השירותים נרשמה עלייה במדד מנהלי הרכש האמריקאי בהמשך לעלייה בפברואר. באירופה המדד נותר יציב.

להערכת מיטב דש, ה-FED יפעל בנחישות כדי לגרום להורדת האינפלציה או עד שיהיה ברור שהיא עומדת להתמתן בקרוב. מהו הרף העליון לגובה הריבית שמעליו ירידה באינפלציה תבוא על חשבון עלייה משמעותית בסיכון של כניסת המשק למיתון? החוליה החלשה לעניין זה היא המגזר העסקי הממונף כי המינוף של משקי הבית האמריקאים נמצא באחת הרמות הנמוכות היסטוריות. כדי לבחון עד איזה רמת ריבית יוכלו "לשרוד" החברות האמריקאיות, כדאי לבדוק יחס שירות החוב שלהן (Debt Service Ratio) שמשקף שיעור מההכנסה שמשמש לתשלומי הריבית והקרן. בתחילת שנות ה-2000 המשק האמריקאי נכנס למיתון כשיחס שירות החוב של החברות הלא פיננסיות הגיע לכ-47%. ב-2008 היחס עמד על כ-45% לפני פרוץ המשבר. במחזור האחרון של עליית ריבית עד 2019 היחס הגיע לכ-43%, אך אז פרצה המגפה. ממצא נוסף שניתן ללמוד מהנתונים ההיסטוריים הוא שבשלוש האפיזודות של עליית ריבית האחרונות מאמצע שנות ה-90, על כל עלייה בתשואת אג"ח ממשלתית ל-5 שנים ב-1%, יחס שירות החוב עלה בכ-2%. כעת, אומרים במיטב דש, אנחנו נמצאים בנקודה שבה בסוף הרבעון השלישי של 2021 יחס שירות החוב של החברות הלא פיננסיות האמריקאיות עמד על כ-40% (הנתון האחרון הידוע). על סמך הניסיון ההיסטורי מגדירים במיטב דש "הקו האדום" של יחס שירות החוב ברמה של כ-45%.

כדי שיחס שירות החוב יעלה בהדרגה ב-5% ל-45%, התשואה ל-5 שנים צריכה לעלות בסה"כ בכ-2.5%. מאז הרבעון השלישי של 2021 היא כבר עלתה ב-1.5% (מ-1% ל-2.5%). לפיכך, נותר לה לעלות בעוד כ-1% עד לרמה של 3.5%. שיא התשואה ל-5 שנים ברמה של 3.0%-3.5% אמור להיות גם השיא לריבית ה-FED וגם לתשואה ל-10 שנים. הרי בשיא המחזור של עליית ריבית עקום התשואות בדרך כלל שטוח.

באשר לשוק המניות אומרים במיטב דש כי שוקי המניות התאוששו בשבועיים האחרונים. מתחילת המלחמה באוקראינה המדדים האמריקאים העיקריים עלו בכ-8%. העליות במניות נרשמו למרות המשך העליות החדות במחירי הסחורות (מדד מחירי הסחורות עלה בכ-30% מתחילת השנה, מתוכם בכ-13% מתחילת המלחמה), התגברות הציפיות לעליית ריבית בארה"ב ועלייה בתשואות אג"ח. קיים קשר שלילי מאוד ברור בין עלייה במחירי הסחורות ועלייה בריבית לבין צמיחה עתידית במשק האמריקאי. שניהם מהווים "מס" על פעילות כלכלית ולכן מובילות להאטה בצמיחה עתידית. ההאטה בקצב הצמיחה צפויה לבוא לידי ביטוי גם בירידה ברווחיות החברות. למרות זאת, הרווח הצפוי למניה בחברות S&P 500 המשיך לעלות בחודש האחרון. ייתכן שהמשקיעים בונים על הגנה אינפלציונית שיעניקו המניות. אולם, כפי שמראה ניסיון העבר, כשהאינפלציה עולה מעל הרמה של כ-5% ניכרת הרעה משמעותית בביצועים של שוק המניות.

הכלכלה הישראלית צלחה בצורה מרשימה את משבר הקורונה בהשוואה למדינות אחרות. זאת, בזכות התנאים הכלכליים הטובים שהיו למשק הישראלי טרם המשבר ובזכות מגזר ההייטק הישראלי שצמח במהירות. כך אמר המשנה לנגיד בנק ישראל, אנדרו אביר, במסגרת דברים שנשא בכנס מקוון, אשר עסק בנושא מגמות חדשות במדיניות הפיסקלית והמוניטרית.

לדברי אביר, הביקוש המתחדש לשירותים ומוצרים, כחלק מהיציאה העולמית מהמשבר, נתקל בצוואר הבקבוק של ההיצע. זה הוביל, בין היתר, לעליית האינפלציה בעולם וגם בישראל. אם כי האינפלציה בישראל הייתה ועודנה נמוכה משמעותית מהאינפלציה במרבית מדינות ה-OECD.

עם פרסום המדדים האחרונים האינפלציה בישראל עלתה מעל לטווח היעד של בנק ישראל. הציפיות לאינפלציה לשנה הקרובה ממרבית המקורות נמצאות בקצה העליון של היעד והציפיות לטווחים הבינוניים והארוכים נמצאות בתוך היעד.

אביר הוסיף כי עם ההתאוששות מהמשבר בנקים מרכזיים ברחבי העולם החלו לצמצם את מידת ההרחבה המוניטרית שהנהיגו. בנק ישראל התחיל למעשה בצמצום מוניטרי כבר במהלך שנת 2021, עם הפסקה מדורגת של תוכניות ההרחבה המיוחדות שהופעלו במהלך המשבר. לנוכח ההתפתחויות האחרונות של האינפלציה והעליה בציפיות תהליך הצמצום המוניטרי עשוי להיות מהיר יותר משחשבנו.

יצוין כי הפדרל ריזרב, הבנק המרכזי האמריקאי שעל פיו יישק דבר בעולם כולו, העלה את הריבית בישיבתו האחרונה באמצע חודש מרץ, לראשונה מאז שנת 2018. ההעלאה היתה מתונה, בשיעור של 0.25% בגלל התפתחות המשבר באוקראינה. אלמלא זאת, קרוב לוודאי כי הפד היה מחליט על העלאה חדה יותר בשל האינפלציה שהרימה ראש בשנה האחרונה ונמצאת בשיא של שמונה שנים בארה"ב.

בהתייחסו למשבר באוקראינה אמר אביר כי הוא מוסיף מורכבות בקביעת המדיניות המוניטרית, מאחר והוא יוצר זעזוע בצד ההיצע וכי הוא עלול לעכב את חזרת האינפלציה ליעד מעבר למה שהוערך טרם פרוץ המשבר.

כשאנחנו מחשבים הוצאות של משק בית, אנחנו לוקחים לרוב בחשבון הוצאות כגון מזון, בגדים, שירותי טלוויזיה ואינטרנט, חוגים לילדים וחינוך. מדובר בהוצאות מגוונות, חלקן בהחלט כבדות משקל, הוצאות שמשפיעות באופן מהותי על חיינו ועל היכולות הכלכליות שלנו לאורך זמן.

רבים מאיתנו שוכחים להתייחס להוצאה אחת נוספת, משמעותית, אשר יכולה להשפיע על חיינו בהיבט כלכלי ומעבר לכך, מדובר על הוצאה עבור ביטוח רכב.

כידוע, כל מי שמחזיק ברשותו רכב פרטי, חייב לקנות פוליסת ביטוח לרכב. ישנה פוליסת ביטוח חובה, שאותה המדינה מחייבת אותנו לקנות. בנוסף, ישנן פוליסות אחרות שאין דרישה כלפינו מהמדינה לקנות אך אנחנו צריכים לחוש חובה לקנות אותן. זאת, על מנת שנוכל להגן על עצמנו ועל הרכב שלנו מפני פגיעות ברכב מצד אחד, ומפני פגיעה של הרכב שלנו ברכבים אחרים או ברכוש מצד שני. מדובר על פוליסות ביטוח מקיף וביטוח צד ג'.

כאמור, מדובר על הוצאה כספית לא קטנה ולא תמיד אנחנו מתייחסים אליה כהוצאה של משק בית. בין אם זה בגלל שאנחנו משלמים עליה בתשלום אחד ובין אם זה מבחינתנו הוצאה שאינה קשורה ישירות למשק הבית. אך בסופו של דבר, זה חלק בלתי נפרד, ואנחנו לא יכולים להתייחס אליה כהוצאה נפרדת.

כיצד הוצאה זו משפיעה עלינו

עלות ביטוח לרכב מגיעה לסכומים של מאות שקלים בחודש ואלפי שקלים בשנה. זה תלוי בסוג הרכב, כמות האנשים שנוהגים בו והמאפיינים שלהם (גיל, מס' תאונות ועוד). אם יש לנו יותר מרכב אחד, אנחנו יכולים להיות בטוחים שמדובר בהוצאה מאוד משמעותית, שתשפיע קרוב לוודאי על התקציב של משק הבית בצורה משמעותית. אם נחלק את התשלום לשנה, נגלה שכל חודש אנחנו משלמים מאות שקלים על הפוליסות השונות.

לשמחתנו, היום יש לנו את הכלים לרכוש פוליסת ביטוח לרכב בתנאים אופטימליים. אנחנו יכולים לעשות את זה בצורה מאוד חכמה, בזכות העובדה שיש לנו כלים להשוואה. יש לנו נתונים על פוליסות שונות, מה שמאפשר לנו לבחון את התנאים של כל פוליסה. יש לנו גם אפשרות לדעת כמה כל פוליסה עולה, ובסופו של דבר להחליט מה נכון מבחינתנו.

אין שום סיבה שאנחנו לא נשקיע זמן בתהליך הבדיקה. זאת, על מנת שנוכל בסופו של דבר להחליט איזו פוליסה מתאימה לנו ומה יכול לשרת אותנו, לא רק מבחינת תנאי הביטוח שהפוליסה מציעה, אלא גם מבחינה כלכלית.

איך אתר Wobi עוזר לנו לחסוך בעלויות?

בשביל לחסוך בעלויות ולהקל על חשבון משק הבית, כל מה שעלינו לעשות זה להיכנס לאתר Wobi, להשתמש במנגנון שיש באתר. לקבל הצעות מחיר, להשוות ביניהן ולהחליט בסופו של דבר, איזו פוליסה תשרת אותנו יותר, בתנאים המשתלמים עבורנו מבחינה כלכלית. כך נהנה מפוליסה משתלמת במחיר אטרקטיבי.

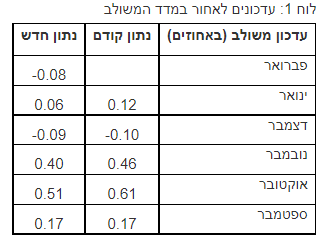

המדד המשולב לחודש פברואר ירד במקצת – 0.08%, בהמשך להשפעותיו של הגל החמישי של נגיף הקורונה בחודשים דצמבר 2021-ינואר 2022. כך פרסם בנק ישראל. שינויים אלה משקפים הבדל ניכר מהעליות שנרשמו בחודשים אוקטובר ונובמבר 2021, לפני תחילת גל זה. באוקטובר עלה המדד ב-0.61% ובנובמבר ב-0.46%. בדצמבר נרשמה ירידה קלה ובינואר, בעיצומו של הגל החמישי, רשם המדד המשולב עלייה מתונה של 0.12%.

המדד המשולב לבחינת מצב המשק הוא אינדיקטור לכיוון התפתחותה של הפעילות הריאלית במנשק בזמן אמת, והוא מחושב על סמך 10 אינדיקטורים שונים: מדד הייצור התעשייתי, מדדי הפדיון בשירותים ובמסחר, היבוא של מוצרי צריכה, היבוא של תשומות לייצור, יצוא הסחורות, יצוא השירותים, מספר משרות השכיר במגזר הפרטי, שיעור המשרות הפנויות ומספר התחלות הבנייה. המדד מחושב בחטיבת המחקר של בנק ישראל אחת לחודש, בסמוך ליום שבו הלשכה המרכזית לסטטיסטיקה מפרסמת את מדד הייצור התעשייתי.

לדברי בנק ישראל, המדד הושפע החודש לטובה מעליית מדד הייצור התעשייתי (ינואר), מדד הפדיון במסחר הקמעונאי (ינואר), יצוא השירותים (דצמבר), משרות השכיר (דצמבר) והתחלות הבנייה (דצמבר). שיעור המשרות הפנויות בפברואר נותר ברמת שיא המשקפת את המשך הרצון של המעסיקים להרחיב את הפעילות בעקבות פתיחת המשק. לעומת זאת, יבוא מוצרי הצריכה (פברואר), יבוא התשומות לייצור (פברואר) ויצוא הסחורות (פברואר) ירדו והשפיעו שלילית על המדד.

בנק ישראל פונה בין היתר לציבור בבקשה להתייעץ בנוגע לאפיון טכנולוגי של תחליף דיגיטלי לצ'ק מנייר. בהודעה שהוציא בנושא מסביר הבנק המרכזי כי הוא רואה חשיבות רבה בקידום עולם התשלומים ובהטמעת אמצעי תשלום חדשים במשק. מטרתה של הוראת חיוב דיגיטלית היא להוות חלופה לאמצעי תשלום מבוסס נייר (צ'ק מנייר). בנק ישראל רואה חשיבות בכך שהתהליך נעשה בהתייעצות עם מגוון רחב ככל האפשר של בעלי עניין מקצועיים, שאינם בשיח יום יומי עם בנק ישראל, ועל כן פרסם קול קורא להתייעצות בנושא האפיון הטכנולוגי הדרוש עבור אמצעי תשלום זה ומזמין את הציבור להגיש הצעה לפתרון טכנולוגי וארכיטקטורה לאמצעי התשלום החדש, בהתבסס על הדרישות ועל התנאים המופיעים בקול הקורא (לקול הקורא המלא).

משמעות הוראת החיוב הדיגיטלית הינה מעבר מעולם פיזי לעולם דיגיטלי והיא מהווה נדבך נוסף בדרך לכלכלה דיגיטלית יותר. אמצעי התשלום החדש יהווה פתרון יעיל ומתקדם לביצוע תנועות חיוב ישירות, כתחליף דיגיטלי מלא לצ'ק הנייר הפיזי.

בהודעתו מפרט בנק ישראל את מאפייני השימוש בצ'קים בישראל:

- בישראל יש שימוש ניכר בצ'קים – היקף התשלום בצ'קים בישראל עמד על ממוצע שנתי של כ-890 מיליארד שקל בשנים 2018-2020, כ-12.5% מהסך הכספי של התשלומים הקמעונאיים בשנים אלו; זאת בהשוואה לממוצע שנתי של כ-319 מיליארד שקל של תשלום בכרטיסי חיוב/אשראי, אשר שיעורו עמד על כ-4.3% מערך התשלומים הקמעונאיים בכל אחת מן השנים 2018-2020. ערכם הממוצע של הצ'קים גבוה יחסית ונמצא במגמת עליה, בשנת 2020 ערכו הממוצע של צ'ק ששולם עמד על כ-9,350 שקל.

- הצ'ק מהווה אשראי נוסף ללא מסגרת, לדוגמא אשראי לספקים – ניכיון והסבות צ'קים הן פעולות פיננסיות נפוצות. אלו מאפשרים התנהלות פיננסית גם ללא צורך בהגדלת אשראי או בניצול בטחונות בבנק.

בהמשך מסביר הבנק המרכזי את הצורך במעבר לדיגיטל ומפרט את יתרונות התהליך הדיגיטלי על פני צ'ק הנייר:

- צ'ק הנייר מחייב תהליך פיזי המקשה על ההתנהלות בביצוע תשלום – החל מן הצורך בהזמנה של פנקסי צ'קים, מילוי הפרטים על גבי הצ'ק, מסירה פיזית מן המשלם למוטב, וכן שמירת הצ'ק על ידי המוטב על למועד ההפקדה בתאריך הנקוב על גביו. פתרון דיגיטלי צפוי לייעל את התהליך, לצמצם ואף למנוע סיכוני אובדן וזיוף, ויאפשר ביצוע תשלום וסליקה מהירים ופשוטים יותר.

- שיעור ניכר מהצ'קים החוזרים הינו מסיבות הנובעות מעצם היותו של צ'ק הנייר הפיזי – הפיכת הצ'ק למוצר דיגיטלי תאפשר לצמצם ולמנוע כמעט את כל ההחזרות הטכניות, כדוגמת מועד לא תקין, חתימה לא תואמת, חוסר התאמה בין ספרות למילים וכו', ובכך לחסוך החזרות צ'קים שערכם מסתכם בעשרות מיליארדי שקלים מידי שנה.

בעשור האחרון שעור ההחזרות הכספי של צ'קים, מסיבה טכנית, נע סביב 3% מסך המחזור. בשנת 2020 מספר הצ'קים החוזרים עמד על 2.69 מיליון צ'קים, מתוכם כ-1.79 מיליון צ'קים חזרו מסיבה טכנית. ערך ההחזרות בשנת 2020 עמד על סכום של 30 מיליארד שקל ושיעורו 3.7% מסך הצ'קים; הערך הכספי של צ'קים חוזרים מסיבה טכנית עמד בשנה זו על כ-25 מיליארד שקל ושיעורו 3.1% מסך כלל הצ'קים שנסלקו.

- הוראות חיוב דיגיטליות עתידיות המאפשרות אשראי נוסף ללא מסגרת – כיום, לקוח שמקבל מוצר או שרות ומשלם עליו בצ'ק דחוי, בפועל מקבל אשראי ללא ריבית וללא מסגרת מהבנק. בחלק מהמקרים המוטב, שהינו במקרים רבים בית עסק, נהנה מהעובדה שהלקוח מקבל את האשראי וכך תקציב הרכישה שלו גדל, דבר שמאפשר את העסקה. ובכ-99% מהמקרים, שהצ'ק מוצג, יש לו כיסוי. בנוסף, המוטב יכול להסב את הצ'ק ואף במקרים רבים לקבל מימון עבורו מחברת ניכיון צ'קים. הוראת החיוב הדיגיטלית צפויה לשמר את מאפייני ההסבות והניכיון משום חשיבותם בהתנהלות הפיננסית, בעיקר בקרב העסקים בארץ, ואף להקל על התהליך בעצם המעבר שלו מתהליך פיזי לתהליך דיגיטלי.

לדברי עודד סלומי, מנהל מחלקת מערכות תשלומים וסליקה, "פיתוחו של הצ'ק הדיגיטלי ייתן מענה לצרכים רבים הקיימים בשוק התשלומים הישראלי ויאפשר לנו להשתמש באמצעי תשלום חדש ומתקדם, היכול באמצעות הוראות חיוב עתידיות לייעל ולהקל על השימוש בצ'קים, שהם אמצעי תשלום נפוץ ביותר, ולהוות אשראי נוסף ללא מסגרת שגם מגדיל את מחזורי העסקים המוטבים. הקול הקורא שאנו מפרסמים היום מזמין את כל השחקנים המעוניינים בכך, לקחת חלק בתהליך של אפיון הפתרון הטכנולוגי".

הציפיות של שוק ההון הישראלי בנוגע לאינפלציה מעוגנות, כלומר קבועות, ואינן מושפעות משינויים שמתרחשים בטווח הקצר. זו המסקנה העיקרית מניתוח של עיגון ציפיות האינפלציה שערכו בבנק ישראל והתפרסם במסגרת תיבה בתוך דוח הבנק המרכזי לשנת 2021.

לדברי בנק ישראל, לציפיות הציבור לאינפלציה נודעת השפעה משמעותית על המשק ועל המדיניות המוניטרית. אחד האתגרים המרכזיים של המדיניות המוניטרית הוא עיגון ציפיות הציבור לטווח הבינוני-ארוך בתחום היעד.

עיגון של הציפיות לאינפלציה משקף אמון של הציבור ביכולתו של הבנק המרכזי להשיג יציבות מחירים בטווח הבינוני-ארוך ומעיד על היכולת של הבנק לשמר את הציפיות בתחום היעד.

לאחרונה פורסם כי בנק ישראל שוקל שינוי של יעד האינפלציה לראשונה זה 19 שנה. היעד הנוכחי, הנקבע בהחלטת ממשלה בהתייעצות עם נגיד בנק ישראל, עומד על 1%-3%.

על מנת לבדוק עד כמה ציפיות האינפלציה של שוק ההון בישראל מעוגנות, ביצעו בבנק ישראל בחינה של הנושא בתקופה שמינואר 2003 עד נובמבר 2021.

בבנק מסבירים כי לאחר תחילת משבר הקורונה בשנת 2020 התחדש, בישראל ובעולם, הדיון בשאלה אם ציפיות הציבור לאינפלציה לטווח הבינוני-ארוך מעוגנות ביעד האינפלציה. מידת העיגון של הציפיות משקפת את מידת האמון של הציבור ביכולתו של הבנק המרכזי להשיג יציבות מחירים. ניתן להגדיר ציפיות מעוגנות באופן חלש, כציפיות הנמצאות בתחום יעד האינפלציה (1%–3%). הגדרה מחמירה יותר היא הימצאותן כל העת במרכז היעד (2%), כך שלמעשה הן אינן מגיבות על שום מידע, גם לא על מידע הרלוונטי להתפתחות הכלכלה בטווח הקצר.

מן הממצאים עולה כי הציפיות לטווח ארוך (5–10 שנים) בתקופת המדגם היו מעוגנות כמעט לחלוטין, והציפיות לטווח הבינוני (3–5 שנים) היו מעוגנות לחלוטין במשך רוב תקופה זו, כלומר לא הושפעו כלל מגורמים קצרי טווח, כגון האינפלציה ההיסטורית והציפיות לאינפלציה לשנה קדימה.

עכשיו השאלה היא כיצד ישפיעו הממצאים על שיקולי הבנק המרכזי בבואו להחליט אם להותיר את יעד האינפלציה הנוכחי בעינו או לשנותו.