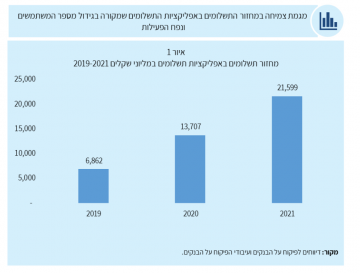

מחזור התשלומים באפליקציות תשלומים בישראל הסתכם ב-21,600 מיליון שקל ב-2021 לעומת 13,700 מיליון שקל ב-2020, עלייה של 57.7%. כך עולה מנתונים שפרסם בנק ישראל בתיבה שהוקדשה לשירותי תשלום בעידן הדיגיטלי מתוך הסקירה השנתית שלו על מערכת הבנקאות לשנת 2021.

לדברי בנק ישראל, בשנה האחרונה גדל מספר האפליקציות הבנקאיות בישראל, המנגישות ארנקים דיגיטליים, ומאפשרות ללקוחותיהן לשלם בבתי העסק באמצעות הטלפון הנייד: שלוש חברות כרטיסי האשראי (ישראכרט, כאל ומקס) הוסיפו לאפליקציות שלהן פונקציונליות של ארנק דיגיטלי; שתי חברות בינלאומיות (אפל פיי וגוגל פיי) השיקו את ארנקיהן; בתי עסק גדולים (ילוו, לדוגמא) השיקו גם הם ארנקים דיגיטליים.

נכון לדצמבר 2021, קיימים בישראל 9 ארנקים דיגיטליים, 4 פעילים. בבנק ישראל מציינים כי לכל ארנק יש פונקציונליות שונה. כך לדוגמא הארנקים של חברות כרטיסי האשראי כוללים רק תשלום בכרטיסים שהונפקו על ידיהן בעוד שהארנקים של החברות הבינלאומיות מאפשרים תשלום באמצעות כלל כרטיסי האשראי המונפקים בישראל. כמו כן, חוויית השימוש ללקוח משתנה מארנק לארנק.

התחזית: השימוש בארנקים יתבסס ב-2022

בבנק ישראל צופים שבשנת 2022 תהיה התבססות רחבה יותר של הארנקים – הן במגוון הארנקים והן בשימוש בהם (בצד הלקוחות ובצד בתי העסק) והן ביכולת לבצע תשלומים חוצי גבולות.

לדברי בנק ישראל, הגורמים העיקריים לאימוץ המהיר של השימוש בארנקים דיגיטליים בארץ ובעולם הם ראשית התפוצה הרחבה של טלפונים חכמים ושנית הקלות והנוחות של השימוש בהם. לצד זה, בעולם השימוש בארנקים דיגיטליים סייע גם למהפכה בכל הנוגע לתשלומים חוצי גבולות, אם עד לא מזמן העברת כסף ממדינה אחת לאחרת, לקחה שלושה או ארבעה ימים ועלותה הייתה משמעותית, כיום בחלק מהמדינות ניתן לעשות זאת פחות או יותר באופן מיידי תוך כך שעלויות העסקה פחתו בצורה ניכרת.

לדברי בנק ישראל, בישראל תחום זה עדין לא התפתח, אך בבנק צופים כי יהיה זה השלב הבא בהתפתחות אפליקציות התשלום.

עוד לדברי בנק ישראל, הארנקים הדיגיטליים בישראל עודם מבוססי תשלום באמצעות כרטיסי חיוב. בעולם אנו רואים התפתחות של ארנקים המבוססים תשלומים ישירות מהחשבון וזאת אודות לנוחות ולפשטות בתשלום מעין זה באמצעות בנקאות פתוחה וייזום תשלומים. ייזום תשלומים מאפשר לצד שלישי לכתוב עבור הלקוח והמוטב את הוראת התשלום והלקוח המשלם מאשר אותה. הגישה לחשבון הלקוח המשלם מאפשרת מגוון של שירותים – כך לדוגמא תשלום בודד או תשלומים מרובים ,תשלום מיידי או תשלום עתידי, אישור הוראת התשלום בעת ביצוע העסקה (יזום תשלומים קלאסי) או אישור בזמנו החופשי (בקשת תשלום- pay to request) ועוד מגוון רחב.

במסגרת החובה ליישום בנקאות פתוחה בישראל, חייב הפיקוח על הבנקים שירות של יזום תשלום בודד. בהמשך, צפוי הפיקוח להרחיב את מגוון התשלומים האפשריים באמצעות יזום תשלומים – בין אם חיוב לאפשר תשלומם מסוימים ובין אם מתן אפשרות לעשות כך. התקינה המשמשת את הפיקוח על הבנקים היא התקינה של קבוצת ברלין.

מעבר להתפתחות שירותי תשלום חדשניים ומגוונים, שירותי התשלום הדיגיטליים מאפשרים הרחבת מגוון היצע השירותים הפיננסים ללקוח והתאמתם לצרכי הלקוח הספציפי. זאת באמצעות איסוף הנתונים אגב פעולות התשלום ועיבודי מידע מתקדמים (ניתוחים צופי פני עתיד להוצאות והכנסות, חישוב הטבות, דירוג הלקוח למתן אשראי ועוד). לפיכך, רואים בעולם כי חברות תשלומים, העושות שימוש במידע המצטבר, מרחיבות את היצע השירותים שלהן מעבר לשירותי הליבה המסורתיים. ספקי תשלומים מציעים פתרונות באמצעות יצירת פלטפורמה המאפשרת הצעת סט עשיר של הצעות ערך, כגון: הנפקת כרטיסים וירטואליים, הצעת שירות אשראי 'קנה עכשיו שלם מאוחר יותר Later Pay Now Buy – BNPL (להרחבה על BNPL – קראו כאן).

אתגר רגולטורי לא פשוט

לדברי בנק ישראל, התפתחויות אלו מהוות אתגר רגולטורי לא פשוט. בפרט בישראל. כך, בדומה לנעשה באירופה יש להתאים את התשתית הרגולטורית לעולם הטכנולוגי המשתנה ולשירותים המשתנים. לדוגמא – שימוש בתשתיות ענן המאפשרות מצד אחד רמה גבוהה של גמישות תפעולית וגישה לטכנולוגיית עיבוד נתונים מתקדמת אך מצד שני סיכונים חדשים, בפרט לעניין הגנת המידע והגנה על הלקוחות. דוגמא נוספת, התאמת הרגולציה, כך שתאפשר שימוש בטכנולוגיות מתקדמות לתשלומים כגון DLT.