מעטים יודעים איזה ביטוחים יש להם, מעטים יודעים אם הביטוחים האלו חופפים – כלומר אם יש להם שני ביטוחים זהים; מעטים מבינים שיש להם אפשרות לחסוך הרבה כסף בביטוחים – פשוט לבטל את הכפילויות ולבדוק את הביטוחים הקיימים, כמו ביטוח משכנתא, ביטוח חיים, ביטוח בריאות ועוד. מסתבר שיש סיכוי טוב מאוד שאם תבדקו ותשוו בין הביטוחים השונים, תוכלו לחסוך הרבה כסף ומבלי לפגוע בזכויות שלכם!

נתחיל בבעיה הראשונה – איזה ביטוחים יש לנו בכלל, איך אנחנו יודעים על מה אנחנו משלמים את הכסף? ובכן, יש פתרון – רשות שוק ההון במשרד האוצר השיקה אתר – "הר הביטוח", שמאפשר לכולנו לעשות סדר בבלגן הביטוחים. השירות באתר הוא בחינם.

לכניסה לאתר הר הביטוח

כל מה שצריך לעשות הוא להקליד פרטים מזהים, ואז תקבלו דרך הממשק באתר את כל הביטוחים (התקפים) שרשומים על שמכם. כל סוג של ביטוח בכל חברת ביטוח אמור לקפוץ ברשימה, וזה כולל ביטוח רכב, ביטוח דירה, ביטוח משכנתא, ביטוח בריאות, ביטוח חיים, ביטוח סיעודי, ועוד.

ככה פשוט תוכלו לדעת אם יש לכם ביטוחים כפולים ואז תוכלו לבטל אם יש לכם ביטוח כפול. כלומר, אם בטעות ביטחתם פעמיים את הדירה או שיש לכם שני ביטוחי חיים – הרי מדובר בכפל ביטוחי כנראה מיותר. עם זאת, צריך להיזהר; יש למשל ביטוחי בריאות שנראים על פניו דומים אך הם לא זהים. כלומר, יש בהם חפיפה מסוימת, אבל לא מלאה, ואז ביטול של אחד הוא אולי צעד נכון, אבל צריך לדעת שברגע שאין חפיפה מלאה, יש גם חשיפה, אנחנו מאבדים חלק מהביטוח הקיים. עם זאת, בקשר לביטוחי בריאות חשוב לדעת שבמקרים רבים יש לאנשים ביטוח בריאות פרטי לצד ביטוח בריאות שהם עשו דרך קבוצה, למשל דרך מקום העבודה, ואז בהחלט ייתכן מצב שמדובר בביטוח מיותר.

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

כפל ביטוחים – מה לבדוק?

כפל ביטוחים הוא סוגיה מאוד מעניינת וגם מורכבת. מצד אחד, אנחנו רוצים לחסוך את הכפל הזה, אך מצד שני צריך לוודא שאכן מדובר בכפל. בהקשר זה, צריך לדעת שפוליסות הביטוח מתחלקות לפוליסות מסוג פיצוי ופוליסות מסוג שיפוי ואם יש ביטוח מסוים שהוא פיצוי ואחר מאותו סוג רק שיפוי – הם לא חופפים. אולי אחד מהם מיותר, אך לא מדובר בחפיפה; גם אם יש שני ביטוחים מסוג פיצוי הם לא בהכרח חופפים, ורק אם קיימים ביטוחים מסוג שיפוי, כנראה שהם חופפים

פוליסה מסוג שיפוי היא פוליסה שמספקת סכום כספי שמטרתו השבת המבוטח למצבו לפני קרות מקרה הביטוח. סכום השיפוי יהיה לכל היותר בגובה הנזק ולא יעלה על סכום הביטוח, וההחזר מותנה בהצגת קבלות על תשלומים שבוצעו בפועל. ביטוחים מסוג שיפוי הם ביטוחי רכב – אם תהיה חלילה תאונה, נקבל החזר בגובה תיקון הרכב וירידת הערך. בפוליסות מסוג שיפוי, אם יש כפל ביטוחי הרי שחברות הביטוח יתחלקו ביניהן בתשלום ולא תקבלו תשלום כפול, ולכן כפל כאן הוא בהחלט מיותר.

פוליסה מסוג פיצוי מבטאת פיצוי כספי שמשלמת חברת הביטוח, בהתאם לפוליסה, ללא קשר להוצאות שהוציא המבוטח בפועל. פוליסה כזו היא ביטוח חיים שבו המבוטח רוכש פוליסה שמבטיחה לו סכום חד פעמי אותו יקבלו המוטבים במקרה של מוות. בפוליסות כאלו מקבלים תשלום בהתאם לנקוב בפוליסה, בלי קשר למספר הפוליסות הקיימות. כלומר, אם יש לכם כמה פוליסות חיים, המוטבים יקבלו פיצוי מלא מכל אחת מהפוליסות, כך שאולי מדובר על כפל ביטוחי, אבל זה לא כסף שממש נזרק לפח כמו בכפל ביטוחים בשיפוי. למשל, אם עשיתם שני ביטוחי רכב לאותו רכב, זה ממש לזרוק כסף לפח. אבל אם עשיתם שני ביטוחי חיים – זה אולי מיותר, אבל יש לביטוח השני ערך – אם חלילה יקרה לכם משהו, המוטבים ייהנו משני הביטוחים. אז בפוליסות פיצוי, אם יש לכם יותר מאחת, אולי צריך לדייק את הסכומים שאתם מעוניינים לבטח, שאותם יקבלו המוטבים, אבל בכפל ביטוחי רכב אין בכלל שאלה. זה מיותר לגמרי. אבל גם כאן, לא לבטל מיד, צריך לבדוק את תנאי הפוליסה, ועדיף להתייעץ עם איש מקצוע – עולם הביטוח לא טריוויאלי, ומה שנראה זהה, לפעמים לא ממש זהה.

אגב, יש מקרים שהביטוח כולל גם וגם – גם שיפוי וגם פיצוי, וזה נפוץ בין היתר בביטוחי בריאות.

בכל מקרה, הכפילות המיותרת הזו נובעת מכמה סיבות: ראשית, אתם פשוט לא יודעים מה יש לכם, לא זוכרים, ומציעים לכם אז אתם קונים (במיוחד כשמלחיצים אתכם שזה במבצע).

סיבה שנייה – ביטוח שנעשה בעבודה וביטוח פרטי. סיבה נוספת היא סוכנים שדוחפים לכם ביטוחים שאתם לא צריכים, וסיבה אחרת היא פשוט חוסר הבנה – אתם לא יודעים שזה אותו המוצר, וזה קורה במקרים רבים, במיוחד בביטוחי בריאות – יש ביטוח בריאות של קופת החולים, יש ביטוחי שב"ן (שירותי ביטוח נוספים) של קופות החולים, יש ביטוח בסיסי של המדינה, ויש ביטוח פרטי. אתם באמת חושבים שמישהו יודע בדיוק על מה הוא מבוטח? אפילו סוכני הביטוח לא בקיאים בכל פוליסה ומה היא כוללת, למרות שאחרי הרפורמה והפיכת ביטוח הבריאות למכשיר אחיד, זה כבר הפך לפשוט יותר (להרחבה – כאן).

במקרים רבים קיימת חפיפה מסוימת בין ביטוח בריאות פרטי לבין הביטוח המשלים של קופת החולים. זה עדיין לא אומר בהכרח שאתם צריכים לבטל את הכפילות – צריך לבדוק. אם למשל חלילה מצבכם הבריאותי הורע בתקופה שבין הסדר הביטוח ועד הבדיקה, לא בטוח שכדאי לבטל – כל מקרה לגופו.

כפילות בביטוח בריאות מתרחשת גם בין ביטוח קבוצתי במסגרת העבודה לבין הביטוח הפרטי, וגם – כשיש לכם שני סוגים של ביטוח בריאות פרטי. גם כאן צריך לוודא שיש חפיפה גדולה או מלאה לפני שמבטלים, וגם כאן – לא בכל מצב כדאי לבטל.

כפל ביטוחי נוסף הוא בביטוח אובדן כושר עבודה. במקרים רבים יש ביטוח אובדן כושר עבודה במסגרת קרן הפנסיה ובמקביל יש ביטוח פרטי. אמנם מדובר בביטוחים שונים, אבל עם תחומי חפיפה רחבים, כשברוב המקרים ניתן להמיר את ביטוח אובדן כושר העבודה הפרטי בביטוח אובדן כושר עבודה משלים (משלים לכיסוי שבקרן פנסיה).

<strong>להוזלה בביטוחים - לחץ כאן!</strong>

מעבר לפרישה של כל הביטוחים שיש לכם, השירות ב"הר הביטוח" ייתן לכם גם לבחון את מחירי הפוליסות ולהשוות אותם דרך שימוש במחשבונים שונים, להצעות אחרות של חברות הביטוח.

בהר הביטוח תוכלו גם לבדוק את כל הפרטים על קרוב משפחה שנפטר, וזה חשוב מאוד. ראשית, אין כמובן טעם לשלם ביטוחים אישיים על מישהו שנפטר, ושנית כך תוכלו לממש את הפוליסה אם מדובר בביטוח חיים, וכך תוכלו לשנות את שם בעל הפוליסה במקרה הצורך.

כך או אחרת, באתר הר הביטוח ניתן לקבל מידע אודות כ-30 מיליון פוליסות ביטוח, שעליהן מוציא הציבור בארץ כ-60 מיליארד שקל! אגב, הוצאות הביטוח במשפחה ממוצעת מסתכמות ב-2,500 שקל!

המידע באתר הר הביטוח יתעדכן פעם בחודש, על פי מידע שיגיע מחברות הביטוח. חשוב להבהיר – בדומה להר הכסף שמספק מידע על כספי חשבונות הפנסיה (ראו כאן), המידע בהר הביטוח מאפשר להבין איזה ביטוחים יש לכם, אך בקשר למידע הכספי, הרי שהמידע הנכון הוא מה שנמצא במערכות של חברת הביטוח. בהר הכסף התברר שחלק מהמידע לא נכון, אך עצם קיום החיסכון הפנסיוני מאפשר לבדוק גם מול החברה עצמה ולהבין כמה כסף יש לכם בחיסכון. באותו אופן, אל תבטחו לחלוטין במידע בהר הביטוח. עם המידע הזה תפנו גם לחברת הביטוח להצליב את הנתונים, וייתכן מאוד שתקבלו מהחברה נתונים אחרים.

אילו סוגי פוליסות ביטוח יוצגו בהר הביטוח?

ביטוח חיים: ביטוח חיים יכול להיות עם חיסכון וללא חיסכון (ביטוח ריסק). ביטוח חיים עם חיסכון הוא בעצם פוליסת ביטוח חיים פרט שאינה חיסכון פנסיוני, הכוללת כיסויים ביטוחיים למקרה מוות ולמקרה אבדן כושר עבודה, כשלצד הביטוח יש פשוט חיסכון.

ביטוח למקרה מוות (ללא חיסכון): ביטוח המעניק למוטבים של המבוטח שנפטר או ליורשיו את סכום הביטוח כפי שנקבע בפוליסה. פוליסות אלו הן גם חלק ביטוחי משכנתא (הבנק המלווה מחייב את המלווה לעשות ביטוח משכנתא – ביטוח חיים שמבטיח את הבנק למקרה של מוות חלילה; אגב, הבנק מחייב גם ביטוח מבנה כחלק מביטוח משכנתא).

ביטוח חובה: פוליסת ביטוח רכב חובה המכסה נזקי גוף, וכל חבות שתחול על המבוטח בשל נזק גוף שייגרם לאדם כתוצאה מהרכב המבוטח.

ביטוח רכב מקיף (רכוש – פרטי) וביטוח צד ג': פוליסת ביטוח רכב. מדובר בפוליסה שמכסה נזקים שנגרמו לרכב או לצד ג'/צד שלישי כתוצאה משימוש ברכב המבוטח, בהתאם לכיסויים שנרכשו ולסיכונים המנויים בפוליסה.

ביטוח מקיף לדירה: פוליסת ביטוח המכסה נזקים שנגרמו למבנה הדירה ו/או לתכולתה של הדירה, וכל זאת בהתאם ובכפוף לכיסויים שנרכשו, ובכפוף לחשיפות ולסיכונים שבפוליסה.

ביטוח מקיף לבית עסק: פוליסת ביטוח המכסה נזקים שנגרמו לבית העסק ולתכולתו של בית העסק. גם כאן מדובר על פוליסות שבהן מוגדרים הכיסויים, הסיכונים והחשיפות.

ביטוחי בריאות – מדובר על ביטוח בריאות קבוצתי ומסוג פרט. ביטוח לתאונות אישיות, ביטוח לניתוחים, השתלות, תרופות, ייעוץ ובדיקות, לרבות ביטוח סיעודי, מחלות קשות, טיפול שיניים ועוד.

והבהרה נוספת – ביטוחי חיים שנכללים תחת חיסכון פנסיוני לא יופיעו בהר הביטוח אלא בהר הכסף. הנתונים המוצגים בהר הביטוח לא כוללים מוצרי ביטוח המשמשים כחיסכון פנסיוני, אותם תמצאו בהר הכסף.

אז בדקנו ומצאנו שיש ביטוחים כפולים, מה עכשיו?

רגע, רגע, לא לרוץ לבטל. ראשית, בגלל שהמידע באתר הוא כללי ולא נכנס לרזולוציות עמוקות של מהות הביטוח. אל תבטלו משהו שאתם לא בטוחים שיש לכם אותו. רק אחרי שתבדקו, תתייעצו, ותבינו שאכן מדובר על פוליסה זהה לחלוטין וביטולה לא יפגע בכם, רק אז – תבטלו.

טוב, אבל האם אני משלם יותר מדי? איך משווים את המחיר ששילמתי למה שמקובל?

לצורך זה משרד האוצר פיתח מחשבונים טובים להשוואת ביטוחים. הנה הרשימה –

פרופ' זיו רייך – התוצאה של הר הביטוח לא תמיד מספקת מידע מלא!

פרופ' זיו רייך מסביר ומזהיר שלא לבטל ביטוחים גם אם הם נראים כפולים. "צריך קודם לבדוק עם איש מקצוע ורק לאחר מכן לקבל החלטה", הוא אומר, ומצביע גם על קשיים טכנולוגיים בעיבוד המידע – "בעולם מערכות המידע, בהטמעת מערכת חדשה גדולה וקטנה כאחת, ישנו פרק זמן שבוא המערכת אינה פועלת כהלכה. להקבלה, ראו פעילות המסלקה הפנסיונית של Ness טכנולוגיות שעדיין, גם כיום, אינה עובדת כהלכה. בחודשים האחרונים הושק מערך חדש שנועד לגלות לכל הלקוחות של ענף הביטוח , מהם מוצרי הביטוח הפרטיים שיש ברשותם; רכוש, בריאות, סיעוד, תאונות, מחלות, חיים.

פרופ' זיו רייך מסביר ומזהיר שלא לבטל ביטוחים גם אם הם נראים כפולים. "צריך קודם לבדוק עם איש מקצוע ורק לאחר מכן לקבל החלטה", הוא אומר, ומצביע גם על קשיים טכנולוגיים בעיבוד המידע – "בעולם מערכות המידע, בהטמעת מערכת חדשה גדולה וקטנה כאחת, ישנו פרק זמן שבוא המערכת אינה פועלת כהלכה. להקבלה, ראו פעילות המסלקה הפנסיונית של Ness טכנולוגיות שעדיין, גם כיום, אינה עובדת כהלכה. בחודשים האחרונים הושק מערך חדש שנועד לגלות לכל הלקוחות של ענף הביטוח , מהם מוצרי הביטוח הפרטיים שיש ברשותם; רכוש, בריאות, סיעוד, תאונות, מחלות, חיים.

"יש לשים לב, חסכונות אבודים – ניתן לאתר דרך הר הכסף, כספים פנסיונים ומכשירי חיסכון אחרים כגון השתלמות גמל פנסיה ביטוח מנהלים וגם ביטוחי משכנתא, ניתן כאמור לאתר דרך המסלקה הפנסיונית.

"אך כפי שציינתי ישנם לא מעט פרמטרים שעדיין אינם עובדים כהלכה דרך את הר הביטוח ואין דרך טובה יותר לתאר זאת מאשר דוגמה וחשוב לציין, שאין בדברי בכדי גינוי הר הביטוח אלא רק ציון עובדות מהותיות לגבייה.

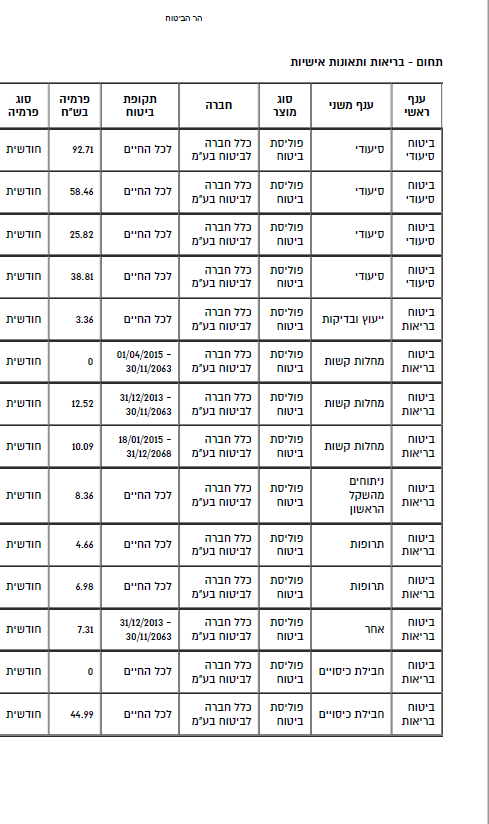

"בהדגמה הזו פרטנו תיק ביטוחי ואתייחס לבעיה שעולה, אך לפני כן, כמה פרטים חשובים: זהו תיק של אדם מתחום הביטוח מבין בתחום ומכיר את מוצרי הביטוח כיאה לאיש מקצוע. לא קיימים כפלי ביטוח. לא קיימות לו 10 פוליסות של ביטוח בריאות. לא קיימות לו 4 פוליסות של ביטוח סיעודי. ועכשיו לאחר שהבנו את הסוגיות הבאות, בואו נדון בבעיות:

סכומי ביטוח: על פניו, ללקוח הנ"ל 4 פוליסות ביטוח סיעודי אך, האם ניתן לדעת מה סכום הביטוח אותו יקבל אותו אדם חלילה, במקרה של סיעוד? התשובה היא כמובן שלא, ולכן לא נוכל לדעת האם אותו אדם מבוטח על סכום של 20,000 שקל או רק 4,000 שקל. ולכן, לא נוכל להחליט מה לעשות בתיק ללא חוות דעת של איש מקצוע. כמו כן, יש בעיה נוספת – – תקופת הביטוח תקופת ההמתנה ותקופת פיצוי: בביטוח הסיעודי ישנם שלושה אלמנטים מאוד חשובים לבקרה – תקופת המתנה: התקופה שבין מועד הגשת תביעת הסיעוד לרגע קבלת תקבול הפיצוי הסיעודי. תקבול יכול להגיע בהפרשים של 30 ימים, 45 ימים, שנה, שלוש שנים ואפילו חמש שנים. מסובך מאוד לגעת ולשלב בין תכניות ביטוח שכאלו וכמובן, שחשוב שפרט שכזה יופיע במנגנון כי אחרת, שוב נאלץ לפנות לגורם מקצועי אשר יוכל לדון עמנו בסוגיה שכזו.

"כמו כן צריך לבחון את תקופת הפיצוי: יש הטועים לחשוב, שתקופת הפיצוי הינה תקופת הביטוח. זוהי טעות חמורה אשר עלולה לעלות לנו בעוגמת נפש מאוד גדולה.תקופת הפיצוי הינה התקופה מרגע קבלת התקבול של הפיצוי הסיעודי עד לרגע התקבול האחרון. תקבול זה ניתן לרכוש לתקופה של שלוש שנים, חמש שנים, שמונה שנים, עשר שנים ואפילו לכל החיים. מעבר לעבדה שפרט זה חשוב מאוד לשיקול דעת מקצועי הן בפן המחיר והן בפן איכות החיים העתידית שלנו.

וכן צריך לבדוק את תקופת הביטוח:זה כמובן הנושא הברור ביותר להבנה – התקופה בה האירוע הביטוחי המבוטח, מכוסה. בעיה נוספת במערכת היא בסוג הביטוח: אם נסתכל לעיל, ב"דוח המפורט" אשר הר הביטוח מספק לנו, נוכל להתבלבל ולומר שלאדם הנ"ל 10 תוכניות הביטוח בריאות אך, האם כך הדבר? התשובה היא לא. ללקוח זה בסה"כ פוליסת ביטוח בריאות אחת יחידה ותמימה אשר יש לשים לב אליה. גם כאן, ללא חוות דעת מקצועית לא נוכל לדעת שזוהי פוליסה מלפני הרפורמה של פברואר 2016 (פוליסת ניתוחים אחידה בישראל עפ"י חוזר המפקחת על הביטוח).

"מה שעוד רואים בדוגמה – פוליסות הביטוח: דבר חשוב לדעת, ללקוח זה קיימות פרט לפוליסות שראינו בחברת כלל גם פוליסות בחברת הראל שהר הביטוח, עדיין לא איתר אז כמובן שקיימת בעיה להסתמך על המידע שסופק ע"י האתר. במסגרת הפוליסה יש מידע על מצב רפואי: הר הביטוח, וכל השוואה שנעשה ללא גורם מקצועי לעולם לא יוכל לומר לנו שכאשר המצב הרפואי שלנו משתנה קיימת בעיה אמתית של שינוי פוליסת ביטוח מאחר וחברת ביטוח אינה ארגון וולונטרי אשר לוקח על עצמו בהתנדבות לשלם בגין מצב רפואי שהיה רעוע מלכתחילה. כמו כן מנגנון השוואת המחירים: אינו פועל כראוי כפי סימולטורים אחרי בשוק , קיימת בעיה אקוטית בהסתמכות על המידע המסופק על ידו.

"לסיכום, בשלב זה, כפי שציינתי גם בתחילה, הר הביטוח נמצא עדיין בחיתוליו, קיימים שינויים רבים אשר עתידים להתקיים באתר כך שלבסוף נוכל להשתמש במידע אשר יספק הן כלקוחות והן כאנשי מקצוע בענף אך כעת, איני חושב שהמידע הינו מידע מהימן אשר יכול לספק להדיוטות את הכלים להתמודד עם שינויים וקבלת החלטות בנוגע לתיק הביטוח שלהם".

שאלות ותשובות

איך נכנסים לאתר?

בכתובת המצוינת למעלה תיכנסו להר הביטוח.

איך מזדהים להר הביטוח?

פשוט – תעודת זהות ותאריך הפקת תעודת הזהות, וזהו – לא ניתן להיכנס דרך זיהוי אחר.

האם המידע בהר הביטוח מעודכן?

המידע באתר כמעט עדכני – הוא מתקבל אחת לחודש מכל חברות הביטוח.

איזה ביטוחים יש באתר?

כנראה שהכל – ביטוח חובה לרכב, ביטוח רכוש לרכב (מקיף וצד ג'), ביטוח דירה, ביטוח לבית עסק, ביטוח בריאות (קבוצתי ופרטי), ביטוח תאונות אישיות, ביטוח סיעודי, ביטוח מחלות קשות, ביטוח שיניים, ביטוח עובדים זרים, ביטוח חיים עם חיסכון, אבל שימו לב זה לא כולל את ביטוחי המנהלים שכן הם מוצרים פנסיוניים המופיעים באתר המסלקה הפנסיונית. כמו כן, מופיעים בהר הביטוח – ביטוח חיים; ביטוח משכנתא וביטוח אובדן כושר עבודה.

הר הביטוח כולל את כל הפוליסות?

ככלל כן, אבל יכול להיות שיש פוליסות שלא מופיעות באתר. האתר חדש, ויכולים להיות בו פערי מידע מסיבות שונות – "הפרשי עיתוי" – המידע מתקבל אחת לחודש, ואם מדובר בפוליסה חדשה ייתכן שהיא עדיין לא עודכנה. חוץ מזה, ייתכן שהפרטים האישיים שלכם אינם מוצגים נכון במערכות המידע של חברת הביטוח, ואז פשוט לא תראו אותם תחת תעודת הזהות שלכם. זה יכול להיות בגלל טעות במילוי טפסי הצטרפות או בהקלדת הנתונים בזמן ההצטרפות לביטוח, או מסיבות טכניות שונות, וזה קורה.

מה עושים במקרה כזה – איך בעצם בודקים אם יש פוליסה שלא מופיעה באתר?

פונים לסוכן הביטוח שלכם. כנראה שאצלו מרוכז כל החומר, גם החומר "הנעלם", ומעבר לכך – תעברו על כל הדוחות השנתיים שקיבלתם מגופי הביטוח ואז תצליבו אותם עם הר הביטוח ותוכלו לדעת אם חסרה לכם פוליסה/ פוליסות.

קרוב משפחה שלי נפטר, איך אני מחפש עליו מידע בהר הביטוח?

ניתן לחפש בהר הביטוח ביטוחים שרשומים על שם קרובי משפחה שהלכו לעולמם.

מצאנו ביטוחים כפולים ומיותרים, מה עושים?

אם יש לכם פוליסות ביטוח בחברות שונות, המכסות את אותם התחומים, ייתכן שמדובר בביטוח כפול, אבל חשוב לבדוק. ייתכן שלא מדובר בכפל ביטוח אלא בביטוח משלים/כיסוי משלים. כאמור למעלה, לא כל מה שנראה כפול הוא באמת כפול ומיותר. חשוב לבדוק זאת מול איש מקצוע.

מאיפה אני יודע אם הביטוחים שלי מספיקים לי?

אתה לא אמור לדעת. אם תקרא מדריכים (גם באתר זה) ייתכן ותבין יותר לעומק את עולם הביטוח תדע באיזה היקפים ואיזה סיכונים לבטח, אבל האמת שהתאמת הביטוחים צריכה להיעשות על ידי סוכן ביטוח ויועץ פנסיוני.

האם הביטוחים שלי יקרים?

יש כמה אפשרויות לדעת – להשתמש במחשבונים של משרד האוצר, ומחשבונים אחרים, שדרכם מתקבלת השוואה בין המוצרים; ואפשר פשוט לגשת לסוכן ביטוח, חברת ביטוח ולקבל הצעה.

נניח שיש לי ביטוח כפול, איך מבטלים?

פונים לחברת הביטוח. כל שינוי בפוליסה מחייב פנייה לחברת הביטוח. אפשר לעשות זאת דרך סוכן הביטוח, ואפשר לעשות זאת דרך האתר של חברת הביטוח (האזור האישי שלכם באתר).

בנוסף להר הביטוח, אתם כבר מכירים את הר הכסף – בו אתם בודקים איפה הכסף שלכם? וליתר דיוק – אתם מאתרים את כל החסכונות הפנסיוניים (ביטוח, פנסיה וגמל)

מדריכים קשורים: