רשות התחרות מפרסמת דו"ח מחקר בנושא המחירים ופערי המידע בשוק המשכנתאות. ממצאי המחקר מלמדים כי לנוטלי הלוואת קשה להשוות הצעות מחיר של בנקים שונים ולקבל את התנאים המשתלמים ביותר עבורם ולכן רוב לוקחי המשכנתא לא עושים סקר שוק ולא לוקחים יותר מהצעה אחת למשכנתא.

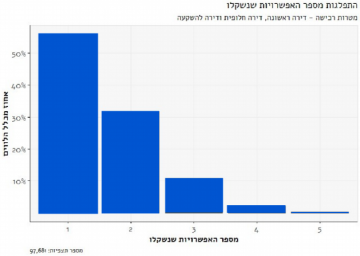

מהדו"ח עולה כי 56% ממבקשי המשכנתא לוקחים רק הצעה אחת למשכנתא ולא מבקשים הצעה נוספת מבנק או גוף אחר, וסגרו בסופו של דבר את לקיחת המשכנתא עם הגוף הראשון ממנו קיבלו הצעה. רק 15% בלבד מהלווים לוקחים יותר מ-2 הצעות. ממצא חשוב נוסף מלמד כי גם במקרים בהם נערכה השוואת מחירים, הלווה היה יכול להגיע לחיסכון גדול פי 2-3 מהחיסכון בפועל, אילו יכולת ההשוואה שלו בין ההלוואות השונות הייתה מלאה.

לפי המחקר של רשות התחרות לקיחת רק הצעת מחיר נוספת מעבר להצעה הראשונה יכולה להזיל את תשלום החזרי המשכנתא בכ-10,000 שקל. ואם יתקבלו יותר מ-2 הצעות, החיסכון כבר יכול להגיע לעד 30,000 שקל בתשלומי ריבית לאורך כל חיי המשכנתא- סכום בהחלט משמעותי לכל משק בית.

לוקחי המשכנתאות לא לוקחים מגוון הצעות מכמה סיבות. משכנתאות בהגדרה הן מוצר אישי, כלומר, גם במקרה של שני לווים זהים בסטטוס זהה, כל לווה יקבל ריבית אחרת שתלויה בהרבה מאוד גורמים ולכן אין אחידות בהצעות שיקבלו ולכן לא ניתן ליצור טבלת השוואה קבוע בין הבנקים והתנאים שלהם. ומשכך כל לווה צריך לגשת באופן אישי לבנק נוסף על מנת לקבל הצעה מותאמת אישית ועבודת רגליים שכזו היא לא טריוויאלית לאנשים רבים.

בנוסף קיימת בשוק המשכנתאות גם בעיה של שקיפות – נתוני הריבית על הלוואות הבנקים לא ידועים ולא מתפרסמים. כמו כן, משכנתא מורכבת ממספר מסלולים ולא ניתן לבחון כל מסלול בנפרד, כי הבנק מתמחר הלוואה ולא מסלול, כלומר ייתכן שהמסלול לא יהיה רווחי אבל המשכנתא כולה כן. יש מצבים של סבסוד צולב, וזה לא מאפשר השוואה אמיתית בין משכנתאות. ועל רקע זה, ברור הקושי להשוות בין משכנתאות – פשוט, כל בנק והסגנון והחלוקה למרכיבים ומסלולים שונים.

נראה כי ממצאים אלה מצביעים על כך שהמשאבים הנדרשים לקיום השוואת מחירים במצב הנוכחי מונעים מלווים רבים לחפש ולכן גם לקבל הצעות מחיר נוספות אשר יכלו להביא להם חיסכון משמעותי.

על רקע הבנות אלו רשות התחרות ממליצה על יצירת התנאים שיקלו על הלווים לקבל מספר הצעות מחיר לפני לקיחת המשכנתא, וכן יקלו עליהם להשוות בין ההצעות השונות. בפרט, יש לשפר את הליך קבלת הצעת המחיר באמצעות אישורים עקרוניים, כך שלווים יוכלו להגיש בקשות ולקבל הצעת מחיר עבור התמהיל שבחרו ובהתאם למאפיינים שלהם – הכול באופן מקוון. כמו כן, יש לבחון דרכים לפשט את מוצר המשכנתא, מבלי לפגוע בגיוונו, על מנת להקל על לווים להשוות בין מוצרים דומים.