מי שלא אוהב את המהלך הם בעיקר בתי ההשקעות, שהצליחו בשנים האחרונות לגייס לשורותיהם חוסכים רבים

יותר מ-200 מיליארד שקל מנוהלים בקרנות ההשתלמות בישראל. בשנת 2018 הפקיד הציבור לקרנות הללו כמעט 25 מיליארד שקל. נכסי קרנות ההשתלמות הכפילו את עצמם בתוך שבע שנים ומספר החוסכים בעשרת הגופים המנהלים הגדולים הוא 2.7 מיליון.

כך ב-2012 הפקיד הציבור כ-16 אלף מיליון שקלים, ב-2013 כבר הפקיד כמעט 17.5 מיליון שקל, עד שב-2016 היו כבר כ-21,000 מיליון שקל וב-2018 הסכום מגיע לכמעט 30 אלף מיליון.

להבדיל מהפרשה לפנסיה אין חובה חוקית להפריש לקרן השתלמות. אבל בהסכמים קיבוצים ובצווי הרחבה יש חובה להפריש לקרן השתלמות. וגם עצמאים יכולים להפריש אליה.

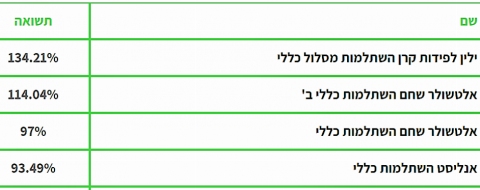

הקרנות גובות דמי ניהול מקסימאליים של עד 2% לשנה מסך החיסכון שנצבר. דמי הניהול הממוצעים בקרנות ההשתלמות הפתוחות להצטרפות הציבור הרחב (בניגוד לקרנות המיועדות לחוסכים בענף מסוים), עמדו בסוף שנת 2018 על 0.71%.

חשוב לציין שלדמי הניהול השפעה אקוטית על החיסכון שייצבר עם השנים. כל הפחתה של עשירית האחוז בדמי הניהול מהצבירה, משמעותה תוספת של עשרות אלפי שקלים במרוצת השנים הללו והגדלה של החיסכון.

למה לא כמו בקרנות הפנסיה

בנובמבר 2016 ערכה רשות שוק ההון מכרז לבחירת שתי קרנות פנסיה בדמי ניהול מוזלים שיהוו את קרנות ברירת המחדל (או בשמם האחר הקרנות הנבחרות) למשך שנתיים. לקראת נובמבר 2018 נערך מכרז נוסף ובו נבחרו ארבע קרנות מוזלות לתקופה של שלוש שנים.

הליך בחירת קרנות ברירת המחדל נועד לחייב את המעסיקים לצרף לקרנות המוזלות את כל העובדים שלא הגדירו לאן להפקיד את כספי הפנסיה שלהם. מטרה נוספת היא לאפשר לציבור הרחב, שכירים ועצמאים כאחד, להצטרף לקרנות המוזלות וליהנות מדמי ניהול נמוכים במיוחד, שיובטחו להם לעשר שנים לפחות.

במקרה שהעובד לא מודיע למעסיק לאן להעביר את ההפקדות החודשיות לפנסיה, המעסיק בוחר את החיסכון. לכן מאות אלפי עובדים שלא בחרו בקרן פנסיה ספציפית מנותבים מדי שנה על ידי מעסיקיהם לקרנות פנסיה, חלקן בדמי ניהול גבוהים. מתחילת הרפורמה הזו ועד ינואר 2018, הצטרפו כ-250 אלף חוסכים לקרנות בדמי הניהול המוזלים .אין סיבה לא לעשות מהלך דומה בקרנות השתלמות שניהולן פשוט יותר.

ולא חייבים לחכות לחוק ולפיקוח. ההוראות מקנות למעסיקים אפשרות לקיים מכרז לבחירת קרן השתלמות מוזלת עבור עובדיהם כבר כעת. היתרון גם למעסיק ברור , כי כך יכול לבחור קרן ברירת מחדל וההצטרפות פשוטה.

מי שלא אוהב את המהלך הם בעיקר בתי ההשקעות, שהצליחו בשנים האחרונות לגייס לשורותיהם חוסכים רבים. זאת בעוד חברות הביטוח, שדווקא הצטיירו כניזוקים הגדולים ממכרז הפנסיה, הופכים במכרזי קרנות ההשתלמות דווקא לנשכרים ממהלך כזה.