פיצויים ששולמו להורים ניצולי שואה בשנות החמישים והשישים, כלומר כשילדיהם היו צעירים דיים, הובילו לגידול בהשכלה של הדור השני, במיוחד של נשים; זאת בהשוואה לילדים שכבר היו בוגרים כאשר הוריהם החלו לקבל את הפיצויים, בעיקר משנות התשעים ואילך. כך עולה ממחקר שערך דר' שי צור מחטיבת המחקר בבנק ישראל במטרה לבדוק את השפעת הסכם השילומים עם גרמניה על ההשכלה והשכר של ילדי הניצולים.

על פי המחקר, הפיצויים לניצולי שואה הובילו לעלייה של 1.4 עד 8.2 נקודות אחוז בהסתברות של נשים שנולדו לניצולי שואה לרכוש השכלה גבוהה, בהתאם לגובה הפיצויים שהתקבלו.

ממה נובעים הפערים? חלק מניצולי השואה מקבלים החל משנות החמישים של המאה ה-20 פיצויים בסכומים שונים מגרמניה ("רנטות") או מישראל, וחלקם החלו לקבל פיצויים רק בהמשך, במיוחד אחרי הקמת "קרן סעיף 2" באמצע שנות התשעים, חקיקת "חוק ההטבות לניצולי שואה" בשנת 2007 ודו"ח ועדת דורנר.

בישראל יש שלוש קבוצות עיקריות של ניצולי שואה שמקבלות פיצויים:

- הקבוצה הראשונה כוללת ניצולים שעלו לישראל מגרמניה או שהשתייכו ל"קבוצת השפה והתרבות הגרמנית" (כפי שהוגדר בחוק הגרמני) ושזכאים, לרוב מאז 1956, לתשלום חודשי אשר שווה לכ-30% מהשכר הממוצע בישראל לאורך השנים. קבוצה זו קיבלה גם תשלום חד-פעמי גדול בעת התחלת התשלום כפיצוי רטרואקטיבי. נכון לשנת 1972 (שנתיים לאחר שגרמניה סגרה את האפשרות להגשת תביעה) 100,000 ניצולים קיבלו פיצויים קבועים מגרמניה.

- הקבוצה השנייה כוללת ניצולים שעלו לישראל לפני אוקטובר 1953 מארצות אחרות מלבד גרמניה ולא הצליחו או לא רצו להוכיח שהם שייכים ל"קבוצת השפה והתרבות הגרמנית". ניצולים בקבוצה זו היו זכאים החל משנת 1957 לתשלום חודשי נמוך יותר מישראל, השווה לכ-10% מהשכר הממוצע במשק. ניצולים משתי הקבוצות הראשונות היוו נכון לתחילת שנות השבעים כ-5% מאוכלוסיית ישראל.

- הקבוצה השלישית כוללת עשרות אלפי ניצולים שלא היו זכאים לפיצויים כלשהם עד לשנת 1996. ניצולים אלה לא היו ממוצא גרמני וגם לא השתייכו לקבוצת השפה והתרבות הגרמנית. הם הגיעו לישראל אחרי אוקטובר 1953 או שלא הצליחו להתגבר במהלך שנות החמישים והשישים על מכשולי הבירוקרטיה הישראלית או הגרמנית.

המחקר מוצא השפעה חיובית של הפיצויים על ההון האנושי של הילדים והיא בולטת יותר, משמעותית, בקרב בנות. חישובים על סמך האומדן מלמדים שפיצויים נמוכים יחסית לשני ההורים (אשר התקבלו מישראל מאז שנות החמישים) הגדילו את מספר שנות הלימוד של בנות ב-0.07 שנת לימוד ופיצויים גבוהים יחסית (אשר התקבלו מגרמניה משנות החמישים) לשני ההורים, ב-0.42 שנה. המחקר גם מוצא שהפיצויים הובילו לעלייה של 1.4 עד 8.2 נקודות אחוז בסיכוי לרכוש השכלה על-תיכונית ולעלייה של עד כ-13.5% בשכרן, תלוי במספר המקבלים במשפחה ובגובה הפיצוי.

ממה נובעים פערי ההשכלה הכלליים בישראל?

עם זאת, קובע המחקר כי הפיצויים לניצולי שואה יכולים להסביר רק חלק קטן מפערי ההשכלה הכלליים בישראל על פי מוצא ההורים, בפרט כשמתחשבים במשקלם הנמוך של ילדי הניצולים בקרב כלל יוצאי אירופה ואמריקה.

פערי ההשכלה וההכנסה בין קבוצות בישראל נובעים ממגוון סיבות שברובן אינן קשורות למחקר המדובר וחשוב לבחון את תוצאותיו בהשוואה לפערים הכלליים: על פי מחקר שערכה בשנת 2015 נורית דוברין מהלשכה המרכזית לסטטיסטיקה, לישראלים שהיו בגילים 25 עד 44 בשנת 2015, אשר שני הוריהם נולדו באירופה או באמריקה, יש סיכוי גבוה יותר ב-20 נקודות אחוז לרכוש השכלה על-תיכונית, מאשר ישראלים אשר הוריהם נולדו באסיה או באפריקה, והפערים בין מבוגרים יותר אף רחבים מכך. למרות שפיצויים לניצולי שואה הובילו על פי מחקרו של צור לעלייה של 1.4 עד 8.2 נקודות אחוז בהסתברות של נשים שנולדו לניצולי שואה לרכוש השכלה גבוהה, הם מסבירים רק חלק קטן מפערי ההשכלה הכלליים בישראל על פי מוצא ההורים, בפרט כשמתחשבים במשקלם הנמוך של ילדי הניצולים בקרב כלל יוצאי אירופה ואמריקה.

גרים במרכז? גרים בפריפריה? בחירת מקום המגורים שלכם תשפיע קרוב לוודאי על רמת המוביליות החברתית שלכם ושל ילדיכם, ומכאן גם על יכולת ההשתכרות שלהם בעתיד. כך עולה ממחקר חדש שנערך באגף הכלכלנית הראשית במשרד האוצר.

ראשית, מהי מוביליות (ניידות) חברתית? זו מוגדרת כיכולת התזוזה של אנשים או משפחות בין השכבות הסוציו-אקונומיות בחברה או במדינה.

על פי המחקר, קיימת שונות גבוהה ברמת המוביליות בין אזורים שונים בישראל אך חלק לא מבוטל ממנה נובע מהבדלים ברמת המוביליות של קבוצות האוכלוסייה השונות. כלומר, על פי המחקר הסיכוי של צעירים ממשפחות חרדיות לשפר את ההכנסה הוא נמוך מאוד, הסיכוי של צעירים בחברה הערבית לשפר את ההכנסה גבוה יותר משל החרדים אך עדיין נמוך מאוד יחסית לצעירים מקרב היהודים שאינם חרדים.

המוביליות יורדת ככל שמתרחקים לפריפריה

עוד נמצא כי בקבוצה זו, של היהודים שאינם חרדים, קיימת שונות גבוהה ברמת המוביליות בין אזורים שונים בישראל. בעוד שבאזורים במרכז רמת המוביליות כלפי מעלה גבוהה יחסית, הרי ככל שהולכים ומתרחקים לפריפריה היא הולכת ופוחתת ורמתה נמוכה במיוחד באזורים הצפוניים.

כך לדוגמה, ההכנסה השנתית הממוצעת מעבודה של ילדים שהגיעו מהחציון התחתון ושגדלו בנפת פתח תקווה עמדה בבגרותם על כ-76 אלף שקל, לעומת כ-68.8 אלף שקל בקרב מי שגדלו בנפת כנרת – פער של כ-10.4%. לחילופין, ילדים מהאחוזון ה-25 שגדלו בנפת פתח תקווה הגיעו בבגרותם להכנסה דומה לזו של ילדים שגדלו בנפת צפת במשפחות מהאחוזון ה-49.

רמת המוביליות הנמוכה ביותר – באזור הצפון

עוד מצא המחקר כי השונות ברמת המוביליות בין אזורים שונים גבוהה הרבה יותר כשהיא נבחנת ברמת הרשויות והמועצות המקומיות. כך למשל, בעוד שההסתברות של יהודי שאינו חרדי שנולד למשפחה מחמישון השכר התחתון בהתפלגות הארצית להגיע לחמישון העליון עומדת על 23% עבור מי שגדל בראשון לציון, היא עומדת על 10% בלבד בטבריה.

ככלל ערי המרכז מתאפיינות ברמת מוביליות גבוהה בעוד הערים עם רמת המוביליות הנמוכה יותר הן ערי הפריפריה ובפרט ערי הצפון. כך למשל הפער בדירוג הילדים שהגיעו ממשפחות בחציון התחתון בין ראשון לציון לטבריה עומד על 8 אחוזונים, שמשמעותו פער של כ-14% בהכנסה השנתית מעבודה (ההכנסה של ילדים מהחציון התחתון מראשון לציון עמדה בבגרותם על כ-77.2 אלף שקל, לעומת כ-67.6 אלף שקל בקרב מי שגדלו בטבריה). לחילופין, ילדים מהאחוזון ה-25 שגדלו בראשון לציון הגיעו בבגרותם להכנסה דומה לזו של ילדים שגדלו בטבריה במשפחות מהאחוזון ה-53.

עוד עלה מהמחקר כי אזורים שבהם הסיכויים של יהודים שאינם חרדים למוביליות כלפי מעלה הם גבוהים, מאופיינים בהון חברתי גבוה יחסית (המתבטא בשיעור נמוך של עבירות אלימות ושיעור גבוה של גיוס לצבא) ובתא משפחתי זוגי. מעבר לכך, המוביליות בישראל מתואמת באופן חיובי וחזק יחסית עם רמת הפריפריאליות והמדד החברתי-כלכלי של הרשות המקומית – בפרט כשנמדד לפי רמות ההכנסה, ההשכלה הגבוהה ומאפייני התעסוקה. בחלק מהספציפיקציות נמצא המחקר מתאם חיובי גם עם איכות מערכת החינוך ביישוב.

מה אפשר לעשות?

בהתאם לממצאים מציעים באגף הכלכלנית הראשית דרכים להתמודד עם הפערים. בין הדרכים המוצעות – איתור שכונות הדומות יחסית ברמת מחירי הנדל"ן בהן אך עם הבדל ניכר ברמת המוביליות ותמרוץ משפחות הזכאיות לסיוע בשכר דירה לעבור אליהן. בנוסף מוצע לבדוק את תנאי הזכאות לסיוע לשכר דירה, באופן של תעדוף ומיקוד של משפחות עם ילדים צעירים יותר למעבר לאזורים עם רמת הזדמנויות משמעותית יותר – כך שהמעבר יהיה אפקטיבי יותר עבור הילדים.

שש שנים לאחר שעודכן לאחרונה, שכר המינימום במשק יעלה בהדרגה ל-6,000 שקל. שכר המינימום הנוכחי עומד על 5,300 שקל. ההחלטה להעלות את שכר המינימום נעשתה במסגרת עסקת חבילה שעליה סיכמו בחודש נובמבר שר האוצר אביגדור ליברמן, שרת הכלכלה, אורנה ברביבאי, יו"ר ההסתדרות ארנון בר-דוד, יו"ר נשיאות המגזר העסקי דובי אמיתי ונשיא התאחדות התעשיינים ויו"ר נשיאות המעסיקים והעסקים בישראל ד"ר רון תומר. תזכיר החוק פורסם להערות הציבור.

עוד סוכם בעסקת החבילה על מתן גמישות בהעסקת עובדים וכלים להמרצת המשק, וכן יצירת ודאות ביחסי עבודה במגזר הציבורי הכוללים דחיית הסכם המסגרת במגזר הציבורי ל-2023 ומתן תקציב לפתרון בעיות.

תיקוני החקיקה שנדרשים במסגרת העסקה נמצאים באחריות זרוע עבודה במשרד הכלכלה, והם כוללים בראש ובראשונה כאמור את תיקון חוק שכר מינימום, כך שההעלאה תיעשה תוך התחשבות במצב שוק העבודה והאילוצים התקציבים. שכר המינימום יעלה בצורה מדורגת ואחראית, תוך דגש על צמצום פערים וחיזוק מעמדם של העובדים בעלי השכר הנמוך.

אלה הפעימות בדרך להעלאת שכר המינימום עד 6,000 שקל:

מועד – גובה שכר המינימום

אפריל 2022 – 5,400 שקל

אפריל 2023 – 5,500 שקל

אפריל 2024 – 5,700 שקל

אפריל 2025 – 5,800 שקל

דצמבר 2025 – 6,000 שקל

בנוסף להעלאת שכר המינימום, יוכנסו תיקוני חקיקה נוספים, ואלה הם:

- תיקון חוק חופשה שנתית – תוספת יום חופשה לעובד המועסק עד 5 שנים במקום העבודה

- תיקון חוק שעות עבודה ומנוחה- תיקון חישוב השעות הנוספות שמטרתו העסקה גמישה של עובדים עבור המעסיק ואיזון בית-עבודה טוב יותר עבור העובד. כמקובל במרבית מדינות ה-OECD, הצדדים סיכמו על חישוב שעות נוספות המביא לידי ביטוי את הגמישות הנדרשת לצורך איזון בין עבודה ופנאי ומתן מענה לתקופה המאתגרת שבפניה אנחנו ניצבים.

לדברי שרת הכלכלה והתעשייה אורנה ברביבאי, ״תיקוני החקיקה שבאחריות משרדי יביאו לבשורה משמעותית למשק הישראלי ולעובדים, הם יאפשרו גמישות, יובילו ליציבות ולצמיחה במשק, ויתנו מענה הולם לתקופה המאתגרת שבפניה אנחנו ניצבים. אני מודה לזרוע העבודה על מחויבותם העמוקה ועבודתם היסודית שהובילה לתזכיר החוק שאנו מפרסמים היום, נמשיך לעסוק בהתאמת החקיקה הקיימת לצרכים המשתנים בשוק העבודה״.

לדברי שר האוצר אביגדור ליברמן, "התחייבנו בחודש נובמבר עם החתימה על עסקת החבילה לקדם את תיקוני החקיקה – ועכשיו אנחנו מקיימים. עסקת החבילה, במיוחד בתקופת הקורונה, מעידה על שיתוף הפעולה בין כלל הגורמים במשק ועל חוסנה של הכלכלה הישראלית. העסקה מביאה בשורה לעובדים בעלי השכר הנמוך במשק, מעניקה גמישות הן למעסיקים והן לעובדים ויוצרת ודאות ביחסי העבודה במגזר הציבורי – ודאות הכרחית בתקופה מורכבת זו".

זה הפך כמעט לשיגעון. מדי יום מתפרסמת כותרת חדשה על נכס כזה או אחר שנמכר כ-NFT תמורת סכומים שרק עולים ועולים. על פי הערכות, שוק ה-NFT חצה את ה-40 מיליארד דולר ב-2021 והטרנד ההיסטרי רק צובר תאוצה.

אבל מה זה בעצם NFT, איך זה עובד, איך אפשר לרכוב על הטרנד ובעיקר איך אפשר להרוויח מזה כסף? אם עדיין לא קפצתם על העגלה בעצמכם או אם אתם בכלל לא מבינים על מה המהומה, אנחנו כאן כדי להסביר.

ראשית, ראשי התיבות. NFT הוא קיצור של Non Fungible Token ובעברית – אסימון חסר תחליף, ובעצם סוג של מטבע ייחודי וחד פעמי. מדובר על נכס וירטואלי שמבוסס לרוב על טכנולוגיית הבלוקצ'יין את'ריום, שהוא מטבע קריפטוגרפי כמו הביטקוין המפורסם (להרחבה ראו כאן).

שיר, תמונה וגם ציוץ – כל דבר יכול להפוך ל-NFT

אפשר להפוך כל דבר ל-NFT – החל ביצירת אמנות, דרך זכויות יוצרים על שיר ועד בניין מגורים. בתחילת 2021, למשל, חולל מייסד טוויטר ג'ק דורסי סערה כאשר מכר את הציוץ הראשון שלו ברשת כ-NFT תמורת 2.5 מיליון דולר. בתחילת 2022 מכר הבמאי האמריקאי הידוע שהפך לתושב ישראל, קוונטין טרנטינו, סצנה אחת מתוך התסריט המקורי של סרטו "ספרות זולה" כ-NFT תמורת 1.1 מיליון דולר. מדי יום נוספות עוד ועוד דוגמאות לנכסים משונים יותר או פחות שנמכרים כ-NFT בסכומים מטורפים של מיליונים ואפילו עשרות מיליונים של דולרים.

אבל מה זה אומר בעצם? שאף אחד אחר לא יכול יותר לעשות שימוש בתמונה הנהדרת שתלויה על קיר המוזיאון כי היא נרכשה כ-NFT על ידי רוכש ספציפי ששילם ממיטב כספו? שאף אחד לא יכול יותר להאזין לשיר של הזמר האהוב עליו כי גם הוא נרכש כ-NFT?

זהו שלא. כולם יכולים להמשיך לבקר במוזיאון ולצפות בתמונה וכולם גם יכולים להמשיך להאזין לשיר, אבל מבחינת הרוכש רכישת הנכס כ-NFT מקנה לו בעלות דיגיטלית על הנכס ומבהירה שהוא הבעלים שלו.

אז מה הרעיון? הרעיון הוא שמכאן והלאה אפשר לסחור בנכס הדיגיטלי, כלומר הוא הופך לסוג של סחורה, כך שהבעלים מקווה ומאמין שיוכל למכור אותו בסכום גבוה מזה שבו שהוא הפך ל-NFT, ולהרוויח כסף.

כתבתי ספר, רוצה למכור, איך הופכים אותו ל-NFT?

אוקיי, מגניב. אז איך הופכים נכס ל-NFT, איך קונים ואיך סוחרים בו?

על מנת להפוך נכס ל-NFT תצטרכו קודם כל להוכיח שהוא אכן שלכם, שיש לכם בעלות אמיתית עליו. אל תנסו למכור למשל תמונה של אמן ידוע או שיר של זמר מפורסם שהוא לא אתם, אחרת אתם עלולים להסתבך מבחינה משפטית.

אחרי שבחרתם את הנכס שתרצו להפוך ל-NFT, עליכם לבחור את טכנולוגיית הבלוקצ'יין שעל גביה תיצרו את ה-NFT שלכם. הפופולרית ביותר היא את'ריום.

בשלב הבא תצטרכו ארנק דיגיטלי שבו אפשר לרכוש ולקבל מטבעות דיגיטליים. יש ברשת כל מיני אתרים שמציעים פתיחה של ארנק דיגיטלי. Coinbase הוא האתר הכי מוכר והוא מומלץ למתחילים בתחום. בנוסף ישנם Electrum , Mycelium ועוד. לכל אחד מהאתרים יש יתרונות וחסרונות, ומומלץ ללמוד את התחום, להגדיר את הדרישות ולבדוק היטב מה כל אתר מציע.

לאחר פתיחת הארנק צריך לקנות בו מטבעות קריפטוגרפיים.

לאחר מכן צריך להתחבר לאחת מזירות המסחר שמאפשרות מסחר ב-NFT באמצעות הארנק. זירת המסחר הגדולה ביותר ל-NFT כיום היא OpenSea, שמאפשרת מסחר במגוון רחב של NFT's, מפריטי אמנות ועד שמות של דומיינים ברשת, תמורת מגוון לא קטן של אפשרויות תשלום. שתי זירות מסחר נוספות הן Nifty Gateway ו-Rarible. גם כאן, לכל זירה יתרונות וחסרונות, כל זירה מציעה NFT's משלה, וכדאי מאוד להקדיש זמן ללמידה ולהיכרות יסודית לפני שקופצים למים.

בתוך זירת המסחר תצטרכו "להעלות" את ה-NFT שלכם. מדובר בתהליך של כמה שלבים שבסופו יהפוך הנכס הדיגיטלי שלכם – תמונה, קובץ קול ועוד – ל-NFT שניתן לסחור בו.

השלב האחרון הוא לבחור מבין אפשרויות המסחר ב-NFT, שעומדות לרשותכם בזירת המסחר. אפשר למשל לקבוע מחיר קבוע, שיאפשר לאדם הראשון שיסכים לשלם אותו, לקנות את ה-NFT.

דרך אחרת היא לקבוע מכירה פומבית מוגבלת בזמן, כך שכל המעוניינים יוכלו להגיש הצעות מחיר עד מועד מסוים.

דרך נוספת היא לפתוח מכירה פומבית בלתי מוגבלת בזמן, שבה למעשה אתם שולטים בניהול התהליך עד מכירת ה-NFT לכל המרבה במחיר בזמן שמתאים לכם.

ביטקוין – איך נוצר המטבע הדיגיטלי? מה השווי שלו (והאם זה מוצדק)? והאם אפשר להשקיע בו?

בלוקצ'יין – מהפכה במטבעות הדיגיטליים; מה זה איך זה צפוי להשפיע עלינו? ומה מחיר הביטקוין?

אחרי ששר האוצר אביגדור ליברמן הצהיר כי לא ייתן הקלות לעסקים שנפגעו בגל האומיקרון בנימוק שהמשק לא נכנס לסגר, הוא שינה את דעתו לאחרונה, ומשרד האוצר הכריז על שורה של צעדים חדשים לסיוע תזרימי לעסקים ולעצמאים. במסגרת הצעדים יוענקו הקלות תזרימיות בשווי של למעלה מ-1.3 מיליארד שקל ויינתנו הקלות בהליכים בירוקרטים לעסקים, הקלות בקבלת הלוואות בערבות המדינה וכן הקלות ליצואנים קטנים ובינוניים, אך לא יינתנו מענקים.

במסגרת הצעדים החדשים שהוכרזו:

הקלות תזרימיות בהיקף 1.3 מיליארד שקל בסך הכל:

– ביטול השוטף פלוס – תשלום מיידי לספקים: קיצור ימי אשראי עבור ספקים ונותני שירותים המתקשרים עם הממשלה – יקבלו תשלום בגין שירותים באופן מידיי. תוקף ההנחיה: 31 במרץ 2022.

היקף מוערך של 600 מיליון שקל

– מהלך ממוקד להקדמת שחרור החזרים במערכי מע״מ ומס הכנסה.

היקף מוערך של 500 מיליון שקל

– תשלום מקדמות למוסדות נתמכים בתחום התרבות בהיקף של כ-25% מסכום התמיכות.

היקף מוערך 200 מיליון שקל

הרחבת פעילות קרן ההלוואות בערבות המדינה:

– שינוי תנאי הסף לכניסה למסלול המוגבר, כך שיהיה ניתן לאשר הלוואות במסלול המוגבר על בסיס תחזית בדבר הירידה בהיקף הפעילות.

– הארכת תקופת ההחזר להלוואות בערבות מדינה מתקופה של 5 שנים לתקופה של 10 שנים.

– מתן גרייס להלוואות בערבות מדינה: מתן גרייס לתקופה של עד שנה נוספת (ומקסימום שנתיים). גרייס לתקופה של 3 חודשים בהלוואות בערבות מדינה שניתנו בקרן ההלוואות הרגילה (קרן 2016).

הקלת הליכים בירוקרטיים – חיסכון בזמן ובכסף:

– ארכה בת 60 יום להגשת הצהרת עוסק פטור עד 31.3.22.

– מסלול ירוק לקבלת ארכות פרטניות בתשלומי מע"מ, מקדמות מס הכנסה וניכויים למייצגים שמשרדם נסגר/צומצמה פעילותם עקב הקורונה.

– הקטנת מכסות למייצגים להגשת דוחות חברות ל-45% במקום 55% ליום 31.1.22.

הטבות ליצואנים קטנים ובינוניים:

– מסלול מיוחד להלוואות בערבות מדינה ליצואנים קטנים ובינוניים: הלוואות למטרת הון חוזר או השקעה.

– הלוואה מרבית בסכום של 15% מהמחזור השנתי לתקופה של 5 שנים, מתוכם 6 חודשי גרייס. ההלוואות יכולות להינתן בשקל, דולר או אירו.

– יינתנו ביטחונות מופחתים בשיעור של 10% בלבד.

– ביטוח אשראי לטווח קצר (Top Up Cover): סיוע ליצואנים ועסקים מקומיים באמצעות ביטוח אשראי לטווח קצר המעניק הגנה מפני סיכוני חדלות פירעון של קונים.

התוכנית בתוקף עד סוף דצמבר 2022 ומבוצעת בשיתוף עם חברות ביטוח האשראי הפרטיות.

היקף התכנית – 2.6 מיליארד שקל

– ביטוח אשראי לטווח בינוני (Long Up Cover): סיוע ליצואנים קטנים ובינוניים בביצוע עסקאות יצוא וסחר חוץ, הביטוח מסייע ליצואנים בחדירה לשווקים מתפתחים המגלמים תשואה גובהה יותר על העסקאות.

היקף התכנית – 650 מיליון שקל

במשרד האוצר מציינים כי כל הצעדים האלה באים בנוסף לצעדים שכבר ננקטו, ובהם:

– סיוע תזרימי: דחיית תשלומי מע"מ בעשרה ימים ודחיית הגשת דוחות יחידים.

– פריסת החזר מענקים ששולמו וקרן ההלוואות בערבות המדינה.

– מימון ימי בידוד: מימון ימי הבידוד לעצמאים, הכרה בימי מחלה לעצמאיים מאומתים ומימון ימי הבידוד לשכירים החל מהיום הראשון.

– סיוע ממוקד לענפים: סיוע לענף התרבות בהיקף של 90 מיליון שקל, סיוע לענף התיירות בהיקף של 350 מיליון שקל, סיוע לענף התעופה בהיקף של 320 מיליון שקל.

לדברי שר האוצר ליברמן, ״אנחנו בשיאו של הגל הנוכחי ורוצים לאפשר למבודדים, לעצמאים, לעסקים ולענפים שנפגעו לצלוח את התקופה המורכבת עם הסיוע המתאים. למדנו מגלים קודמים שהדבר שפוגע ביותר בכלכלה הוא סגרים ולכן אנחנו נמנעים מהם ושומרים על מגמת צמיחה וירידה באבטלה. חשוב לנו לתת ודאות לעסקים, להעניק סיוע תזרימי משמעותי ולהקל איפה שרק ניתן. נמשיך לעקוב אחר הנתונים, לפעול באחריות ולדאוג שאף אחד לא יופקר״.

כמו בכל "גל", לאחר התמתנות התחלואה נראה פיצוי בביקושים. כך מעריכים כלכלני הראל ביטוח ופיננסים בראשות עפר קליין. לדבריהם, נתוני הרכישות בכרטיסי האשראי הצביעו על המשך ירידה בצריכה מתחילת 2022. למרות שעדיין קשה לאמוד כמה מתוך הירידה מיוחס לגורמים עונתיים, הדבר מצביע על פגיעה בצמיחה ברבעון הראשון של 2022.

עוד מוסיפים בהראל כי הירידות בנאסד"ק עלולות למתן את קצב גידול יצוא השירותים ולפגוע בחוזקו של השקל. לדבריהם, יצוא השירותים של ישראל עלה ב-2% בנובמבר, קרוב לרמות השיא. אלא שהירידות החדות בנאסד"ק, אם יימשכו, עלולות למתן את המשך הגידול ביצוא השירותים דרך פגיעה ביכולת הגיוס של החברות וחברות חדשות בענף ההיי-טק ובכך גם להחליש את כוחו המבני של השקל. עם זאת, באשר לרבעונים הקרובים בהראל עדיין צופים גידול ביצוא לאור ההשקעות העצומות שכבר נעשו בענף ב-2021.

השיבושים בפעילות הכלכלית ימתנו את הודעת הפד

עוד באשר לעולם, מעריכים כלכלני הראל כי השיבושים האחרונים בפעילות הכלכלית ימתנו את הודעת יו"ר הפד ברביעי בערב. להערכתם, הפד ישדר איתות ברור על כך שהריבית תעלה בישיבה הבאה ב-16 מרץ ברבע נקודת אחוז, במקביל לסיום תוכנית הרכישות. יחד עם זאת, השיבושים בפעילות הכלכלית כתוצאה מהאומיקרון לא יאפשרו לבנק לפעול באגרסיביות, ולכן להערכתם יו"ר הפד ג'רום פאואל לא ירמוז על אפשרות של העלאת ריבית בחצי נקודת אחוז.

רוסיה-אוקראינה – תרחיש של מלחמה הוא קשה, אך לא מרכזי

באשר למתיחות בגבול רוסיה-אוקראינה אומרים בהראל כי מלחמה איננה תרחיש מרכזי כרגע, אך אי אפשר להתעלם מהעלייה בסיכון. לדבריהם, בחודש האחרון ההסתברות למלחמה עלתה נוכח תגבור הכוחות הרוסים על גבול אוקראינה. עם זאת, תרחיש מלחמה באירופה קיים עוד מ-2014, כשרוסיה "סיפחה" את חצי האי-קרים. אירופה וארה"ב הטילו כתגובה סנקציות על רוסיה והרובל הרוסי וחלק מהחברות לא התאוששו מאז. אך התלות של אירופה בגז מרוסיה וקשרי הסחר הגדולים, מנעו החרפה של הצעדים. היעדר גורם ממתן כעת כמו אנג'לה מרקל דאז, והתגובה הניצית של נשיא ארה"ב שמאיים בהחרפת הסנקציות ואף במתן תמיכה צבאית לטוקראינה מגבירים את החששות לגלישת העימות לשאר העולם.

במידה והדבר יתרחש, מלבד הפגיעה הברורה בכלכלת רוסיה ואוקראינה, גם אספקת הנפט והגז בעולם תיפגע, דבר שכבר גרר עלייה חדה במחיר הנפט בשבועות האחרונים שבתרחישים קיצוניים יכול אף להכפיל את עצמו בזמן מלחמה. במקרה הזה, הפגיעה בצמיחה הגלובלית ובביקושים תהיה חמורה יותר בהשוואה לשיבושים שגורם האומיקרון. הבנקים המרכזיים יתקשו לעצור את מגמת הצמצום, נוכח האינפלציה הגבוהה מלכתחילה שעוד תזנק בעקבות המלחמה.

שתי חברות חדשות נכנסות לשוק התקשורת והתחרות בין החברות הפעילות בו צפויה להתחזק. שר התקשורת יועז הנדל העניק רישיונות לשתי חברות תקשורת. החברה הראשונה היא אינטרנט רימון , ספקית אינטרנט מהוותיקות בישראל. רימון מתמחה בשירותי אינטרנט מהיר ומסונן לקשת רחבה של לקוחות, המעוניינים לצרוך שירותי אינטרנט מהיר מבלי להיחשף לתכנים פוגעניים.

בעקבות רפורמת הפס הרחב של משרד התקשורת, הקימה החברה בשנה האחרונה בשותפות את מיזם נט-פייבר, באמצעותו הפכה לשחקן משמעותי בפריסת תשתיות סיבים אופטיים ביהודה ושומרון, וכעת לאחר חתימת שר התקשורת על הרישיון שלה, מתעתדת החברה להרחיב את היצע שירותי התקשורת שהיא מציעה לקהלים נוספים ובכל רחבי ישראל, דבר שיאפשר פריסת סיבים בפריפריה ובאזורים מרוחקים בישראל.

החברה השנייה היא ביט איט, המייצרת מוצרים כחול לבן בתחומי פתרונות אבטחה, סליקה טלפונית ושירותי טלפוניה ללקוחות עסקיים. החברה החלה בתהליכי רישיון על מנת להפוך לספק MVNO רשמי ומתכננת להיכנס לתחומי ה-IOT.

לדברי השר הנדל, "התחרות היא מנוע צמיחה ראשון במעלה. הסרנו חסמים והחלפנו תפיסת עולם מעודף רגולציה לדה-רגולציה ואת השינוי הזה רואים בצורה משמעותית בשוק התקשורת. אני מברך את שתי החברות שיצליחו להביא לצרכן הישראלי מוצרים איכותיים ושירות מעולה במחירים תחרותיים".

השקעות נדל"ן הן אסטרטגיית השקעה פופולרית במשך שנים. משקיעים יכולים לצפות להרוויח הכנסה טובה מההשקעות שלהם. השקעות בנדל"ן נחשבות לאחת האפשרויות הבטוחות ביותר העומדות בפני משקיעים. עם זאת, זה לא תמיד נכון. ישנם סיכונים הקשורים להשקעה בנדל"ן אשר עלולים לגרום להפסדים למשקיעים.

השקעות נדל"ן – בדיקת סיכונים

אם אתם שוקלים להשקיע בנדל"ן, חשוב שתעשו מחקר נכון ותבינו את הסיכונים הכרוכים בכך. השקעות נדל"ן הן דרך מצוינת להרוויח כסף, אך למשקיע חסר ניסיון יכול להיות קשה למצוא את ההשקעה הנכונה. במאמר זה נבדוק מה אתה צריך לקחת בחשבון בעת השקעה בנדל"ן. אנו גם נבחן כיצד תוכל להשתמש בכלי AI כדי לעזור לך למצוא את ההשקעות הטובות ביותר בנדל"ן.

אם אתם מחפשים דרך לגוון את הנכסים שלכם ולהרוויח עוד קצת מזומנים תוך כדי, אז השקעה בנדל"ן היא אופציה שאסור להתעלם ממנה. השקעה בנדל"ן היא אולי עסק משתלם, אבל זה לא קל. תהליך מציאת נכס, ניהול משא ומתן לעסקה וביצוע התיקונים הנדרשים עלול לקחת שנים.

עם זאת, בעזרת כלי בינה מלאכותית, השקעות נדל"ן הפכו לקלות ויעילות יותר בתקופה האחרונה. למרות שבינה מלאכותית עדיין בשלבי תחילתו ויש לה מגבלות רבות כרגע, היא כבר הצליחה לספק שפע של מידע למשקיעים באמצעות פלטפורמות מקוונות כמו Zillow. פלטפורמות אלו נותנות למשקיעים גישה לנתונים שהם יכולים להשתמש בהם כדי לקבל החלטות חכמות לגבי ההשקעות שלהם.

ביקוש גבוהה בשנה האחרונה להשקעות נדל"ן

עם הביקוש הגובר להשקעות נדל"ן, יש צורך מוגבר באנשי מקצוע שיכולים לעזור למשקיעים לקבל החזר על השקעתם. השקעה בנדל"ן היא דרך מצוינת להרוויח כסף. השוק משתנה כל הזמן, ולכן חשוב למשקיעים להישאר מעודכנים במגמות ובסטטיסטיקות העדכניות ביותר. מאמר זה ידון בחמש השקעות הנדל"ן המובילות כיום בשוק וכיצד הן יכולות לעזור לך להרוויח כסף עם ההשקעה שלך.

מגמות השקעות בנדל"ן:

1) הכנסה פסיבית – השקעה בנדל"ן כמקור הכנסה פסיבי הייתה אחד הטרנדים החמים ביותר שיצאו לשוק לאחרונה.

2) נכס להשכרה – עם עלייה בתעריפי השכירות, סוג זה של השקעה לא רק מספק זרם קבוע של הכנסה אלא גם מציע הטבות מס.

3) בתי יוקרה – בתי יוקרה הם מהנכסים היקרים ביותר שיש, אך הם יכולים להיות רווחיים

השקעות נדל"ן יכולות להיות די מסובכות וקשה לדעת אם אתה מקבל את ההחלטה הנכונה. אבל בעזרת AI, אפשר לקבל מושג טוב יותר. למידע נוסף על השקעות מוזמנים לבקר במגזין ההשקעות כולל מדריכי השקעות נדלן המובלים בישראל שנקרא אינווסטק.

מרחב הסייבר הפך בשנים האחרונות לזירת מלחמה, כאשר התקפות סייבר על אתרים שונים, גדולים כקטנים, בין של עסקים ובין של מדינות, הפכו להיות כמעט דבר שבשגרה.

על מנת לסייע למדינות שמגלות חולשה בתחום חברו משרד האוצר ומערך הסייבר הלאומי לבנק הבין-אמריקני לפיתוח (IADB) לצורך הקמת קרן סייבר ייחודית. הקרן, בסך 2 מיליון דולר, נועדה לתמוך במדינות אמריקה הלטינית והקאריביים בתחומי הגנת סייבר. בנוסף, ישראל הצטרפה כחברה בקרן הסייבר החדשה של הבנק העולמי. במסגרת זו, משתתפת ישראל בקידום אסטרטגיות ופרויקטים להגנת סייבר יחד עם קרן גייטס העולמית ומדינות תורמות נוספות כמו ארה"ב, יפן, גרמניה, הולנד, ואסטוניה. שתי הקרנות מממנות פעילות הכשרה, ייעוץ ופיתוח כלים עבור מדינות מתפתחות העושות את צעדיהן הראשונים בהגנת סייבר.

שיתופי פעולה מעין אלה עם כלכלות מתפתחות מהווים הזדמנות כלכלית עצומה ועשויים לסייע לחברות ישראליות בכניסה לשווקים חדשים.

ההצטרפות לקרנות תחזק גם את שיתופי הפעולה של ישראל בתחום ההגנה ותייצר חילופי מידע הדדיים עם גורמי מקצוע בתפקידים משמעותיים במדינות בעולם המתפתח. הקרנות יקדמו את תעשיית הסייבר הישראלית ויקנו לישראל מוניטין, נגישות לשווקים חדשים ויתרון לטווח הארוך. מנתונים שנאספו, ההשקעות הקודמות של מדינת ישראל בקרן של הבנק הבין אמריקני לפיתוח הניבו לתעשייה הישראלית עשרות מיליוני דולר. בנוסף, פעילות הסיוע של ישראל בתחום זה מחזקת את מעמדה של ישראל כמובילת סדר יום עולמי בתחום הסייבר.

לדברי הכלכלנית הראשית, שירה גרינברג,: "הצטרפותה של ישראל לקרן הסייבר היא חלק ממהלך אסטרטגי של קידום שיתוף הפעולה עם הבנקים לפיתוח וסיוע בקידום הפיתוח של מדינות מתפתחות. יוזמה זו משתלבת בפעילותו של משרד האוצר בזירה הבינלאומית לצורך חיזוק הקשרים הכלכליים ושיתופי הפעולה עם מדינות מתפתחות. המהלך יאפשר את בניית היסודות לקליטת טכנולוגיות סייבר מתקדמות ויפתח הזדמנויות חדשות בפני התעשייה הישראלית".

לדברי רועי ירום, ראש מרכז התעצמות במערך הסייבר הלאומי, "קידמה אנושית במאה ה-21 היא קידמה דיגיטלית ומרחב סייבר מוגן הוא התנאי למימושה. ההסכמים מחזקים את השותפות של ישראל עם קהילת הפיתוח העולמית ומקבעים את מעמדה כשחקן מוביל בסיוע לעולם המתפתח ביצירת מרחב סייבר מוגן ומאפשר. הפעילות המשותפת תייצר גשרים כלכליים ומדיניים מבוססי הגנת סייבר בין האקו-סיסטם הישראלי לשווקים מתפתחים חדשים לתועלת כל הצדדים".

השווקים הפיננסיים החלו לתת ביטוי לכך שהורדת סביבת האינפלציה בארה"ב עוברת דרך ריביות ריאליות גבוהות יותר ותנאים פיננסיים פחות נוחים. סביבת הריביות הריאליות עדיין שלילית מדי, ועל כן מגמת העלייה שצברה תאוצה מתחילת השנה צפויה להימשך. כך מעריך רפי גוזלן, הכלכלן הראשי של בית ההשקעות אי.בי.אי (IBI) בסקירת מאקרו שפרסם.

לדברי גוזלן, הסנטימנט השלילי בשווקים הפיננסיים התגבר במהלך השבוע האחרון, עם ירידות חדות במדדים המובילים בארה"ב, ובפרט בקרב חברות הטכנולוגיה והמניות הקטנות. המדדים האמריקאיים הפגינו ביצוע חסר בולט ביחס למדדים המובילים באירופה ובאסיה.

להערכת גוזלן, הביצוע העודף של שוקי אירופה ואסיה צפוי להימשך שכן הם מתאפיינים בתמחור נוח יותר המקבל ביטוי בסביבת מכפילים נמוכה משמעותית מאשר זו שבארה"ב, בין היתר על רקע משקל נמוך יותר של ענפי הטכנולוגיה.

כמו כן, לדבריו, השוני במדיניות המוניטרית משחק אף הוא תפקיד מרכזי, שכן סביבת האינפלציה בארה"ב, בעיקר הבסיסית, גבוהה בה באופן ניכר מאשר באירופה ובאסיה, והדבר מקבל ביטוי בציפיות לתוואי העלאת ריבית ממושך. לעומת זאת, באירופה שינוי בריבית נראה עדיין רחוק כך שעליית התשואות נמוכה באופן משמעותי מזו שבארה"ב, ואילו בסין הממשל נוקט הקלה מוניטרית מסוימת על רקע ההאטה שנבעה בעיקר מצמצום האשראי שננקט בשנה האחרונה.

ה-FED ימשיך להכין את השווקים להעלאת ריבית במרץ

גוזלן מעריך כי בהחלטת הריבית ביום ד' הקרוב, ה-FED צפוי להמשיך ולהכין את השווקים להעלאת הריבית במרץ, ואולי לספק הבהרות בנוגע לאופן ועיתוי צמצום המאזן. מעבר לכך ה-FED לא צפוי לנקוט טון ניצי יותר, וזאת מכיוון שבימים האחרונים השווקים התחילו לעשות עבורו את העבודה, כלומר הקשחת התנאים הפיננסיים מסייעת ל-FED למתן את סביבת האינפלציה.

עם זאת, מציינים באי.בי.אי, כי קיים שוני בולט בין התקופה הנוכחית לבין אפיזודות של סנטימנט שלילי והרעה בתנאים הפיננסיים בעשור האחרון, והוא נעוץ ברמת האינפלציה. לאורך העשור האחרון המדיניות המוניטרית התאפיינה בגישה של "הקדמת תרופה למכה", שמטרתה למנוע את התחממות המשק ולהקדים את העלייה באינפלציה. לכן, כאשר נרשמה הידרדרות בתנאים הפיננסיים, נרשמה מיד בעקבותיה בלימה במדיניות המרסנת או מעבר למדיניות מרחיבה. כיום, לעומת זאת, המדיניות מכוונת להורדת סביבת האינפלציה שעלתה משמעותית מעל ליעד. לפיכך, הרעה בתנאים הפיננסיים מהווה תנאי הכרחי אך לא מספיק לשינוי במדיניות, שכן כיום נדרשת גם ירידת מדרגה בסביבת האינפלציה. בעוד הרעה ממושכת בתנאים הפיננסיים צפויה להוביל לאפקט עושר שלילי ובשלב מסוים גם לירידה במחירי הסחורות, כלומר להתמתנות באינפלציית הסחורות, הרי שהתמתנות לחצי השכר ובאינפלציית השירותים הם לרוב תהליכים איטיים יותר. לפיכך, עלול להיווצר מצב מורכב שבו האינפלציה נותרת גבוהה יחסית למרות הרעה בתנאים הפיננסיים, ולכן מונעת מעבר למדיניות מוניטרית נוחה יותר .

השוק המקומי מגיב רק חלקית לעולם

באשר לשוק המקומי אומרים באי.בי.אי כי נראה ששוק איגרות החוב המקומי ממשיך להגיב באופן חלקי בלבד להתפתחויות בעולם. התגברות הירידות בשוקי המניות בארה"ב תורגמה בימי המסחר האחרונים לבלימת עליית התשואות בחלקים הארוכים בעולם תוך ירידה בציפיות לאינפלציה ובתלילות העקומים. לעומת זאת השוק המקומי התאפיין בימים האחרונים בעליית תשואות לכל אורך העקום, בין היתר בתגובה לעלייה הגבוהה מהצפוי במדד דצמבר, תוך עלייה קלה בתלילות. זאת למרות שהחלקים הארוכים המקומיים, הם אלו שבולטים בפערי תשואות חיוביים ובפערי תלילות חריגים ביחס לעולם.

כמו כן, אמנם בימים האחרונים נרשמה ירידה קלה בציפיות לאינפלציה, אך הן ממשיכות להיות גבוהות ולנוע סביב 2.8%-2.7% בטווחים שעד ל-10 שנים לפדיון, רמת ציפיות הגבוהה בטווחים הארוכים אף מזו שבארה"ב ומגלמת פרמיית סיכון אינפלציונית גבוהה מאוד.

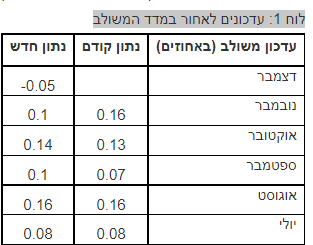

האומיקרון האט מעט את הפעילות במשק. כך מצביע המדד המשולב לחודש דצמבר שרשם ירידה קלה של 0.05%. לשם השוואה, המדד המשולב לנובמבר עלה ב-0.1% ומדד אוקטובר טיפס ב-0.14%.

המדד המשולב לבחינת מצב המשק הוא אינדיקטור לכיוון התפתחותה של הפעילות הריאלית במנשק בזמן אמת, והוא מחושב על סמך 10 אינדיקטורים שונים: מדד הייצור התעשייתי, מדדי הפדיון בשירותים ובמסחר, היבוא של מוצרי צריכה, היבוא של תשומות לייצור, יצוא הסחורות, יצוא השירותים, מספר משרות השכיר במגזר הפרטי, שיעור המשרות הפנויות ומספר התחלות הבנייה. המדד מחושב בחטיבת המחקר של בנק ישראל אחת לחודש, בסמוך ליום שבו הלשכה המרכזית לסטטיסטיקה מפרסמת את מדד הייצור התעשייתי.

לדברי בנק ישראל, המדד המשולב לדצמבר משקף רק חלקית את השינוי בפעילות הכלכלית בעקבות תחילת גל הקורונה החמישי. בתחילת הגל הוחלט על סגירת השמיים, שהביאה לירידה בתיירות הנכנסת שרמתה היתה ממילא נמוכה מאוד. המדד הושפע לרעה מירידה בכמה מן המדדים שמרכיבים אותו, כמו מדד הייצור התעשייתי, מדד הפדיון במסחר הקמעונאי, יבוא מוצרי הצריכה והירידות בהתחלות הבנייה. לעומת זאת, מדד הפדיון בשירותים, יצוא השירותים ומשרות השכיר השפיעו לחיוב על המדד.

עם זאת, מוסיף בנק ישראל, לנוכח ייחודו של המשבר והקשיים במדידה המתלווים אליו, אין להסיק מהשינויים במדד לגבי העוצמה המדויקת של השינויים בפעילות.

עו"ד עמירם אלקובי

משבר הקורונה ממשיך להכות בעוצמה במשק ובעלי עסקים ושכירים רבים מתקשים לחזור לשגרה ולצמיחה הכלכלית. אם גם אתם מרגישים שאתם מתחילים לשקוע בחובות, אל תחכו למחר!

חוק חדלות פירעון ושיקום כלכלי נולד בשבילכם וזה הזמן להיעזר בו.

צברתם חובות? מסתבר שאתם לא לבד

המקרה של גלית ורוני, זוג נשוי עם 3 ילדים, כלב ומשכנתא, הוא הסיפור של התקופה בה אנו חיים, בה מגפה עולמית שמסרבת להרפות, מובילה להתדרדרות כלכלית בקרב משפחות רבות.

גלית היא שכירה בחברת יבוא ואילו לרוני יש עסק עצמאי בתחום ההגברה והתאורה. עד משבר הקורונה שני בני הזוג השתכרו יפה והצליחו לשמור על רמת חיים טובה. בחודש מרץ 2020 הכול החל להשתנות. תוך זמן קצר גלית הוצאה לחל"ת והעסק של רוני נפגע קשות, כתוצאה מביטול מסיבי של אירועים ומופעים.

עד מהרה, בני הזוג מיצו את מעט החסכונות שהיו להם ואת העזרה הכלכלית מההורים הגמלאים והחלו לקחת הלוואות מהבנק, מחברת האשראי ומגורמים חוץ בנקאיים נוספים, אשר שמחו להעניק הלוואות לכל דורש. החובות הצטברו והלכו, עד שהגיעו למאות אלפי שקלים.

חוק חדלות פירעון ושיקום כלכלי – הדרך שלכם להתחיל מחדש

גלית ורוני הם דוגמה מצוינת לזוגות ולבעלי עסקים שאנו מלווים במשרד עורכי הדין עמירם אלקובי, אשר נפגעו קשות ממשבר הקורונה ונקלעו לחובות רבים. לצערנו, הקורונה לא הולכת לשום מקום ומשפחות רבות ממשיכות לצבור חובות כבדים אשר מסכנים את עתידן הכלכלי. לשמחתנו, גלית ורוני היו מספיק ערניים כדי לזהות את המערבולת בה הם נמצאים ופנו לעזרתנו, רגע לפני שהחלו להגיע אליהם מכתבי אזהרה לקראת עיקולים ותביעות משפטיות.

עו"ד מנוסה בחדלות פירעון – הצעד הראשון לעתיד כלכלי ורוד

עד מהרה, התחלנו בתהליך חדלות פירעון ושיקום כלכלי, אשר סיפק לגלית ורוני הגנה מיידית מצבירת ריביות, מעיקולי משכורות, מהגבלות בחשבון הבנק ומצרות נוספות.

במסגרת ההליך, הקפאנו את הריביות הכבדות שחלו על הזוג, ריכזנו את כלל התשלומים לתשלום אחד, יצרנו הסדר נוח עם רשויות המס באופן שהגדיר את יכולת ההחזר של גלית ורוני ב – 4 השנים הקרובות לסכום שהם יכולים לחיות איתו בשלום. בתום התקופה, בני הזוג צפויים לקבל הפטר מהחובות שצברו ולפתוח דף חדש בחייהם הכלכליים.

החובות שלכם "גדולים עליכם"? פנו עכשיו לעו"ד מנוסה בחדלות פירעון

המקרה של גלית ורוני ממחיש שגם אם צברתם חובות כבדים, תמיד יש מוצא. הכול מתחיל במודעות האישית שלכם לגודל הבעיה הניצבת מולכם ובנכונות האמיתית שלכם לפתור אותה אחת ולתמיד.

עם זאת, חשוב לזכור שניהול הליך של חדלות פירעון הוא עניין לעורכי דין המנוסים בתחום. כאן, במשרד עורכי הדין עמירם אלקובי, נפעל לצמצום החובות ולהפחתת ההחזר החודשי, באופן שגם בזמן ההליך תוכלו לשמור על רמת חיים מכובדת שתאפשר את השיקום הכלכלי המיוחל.

גם אתם רוצים להסדיר את החובות שצברתם ולפתוח דף כלכלי חדש?

אנחנו, במשרד עמירם אלקובי ושות' נמצאים כאן בשבילכם.