חדשות טובות היו אמורות להמתין לעובדי המגזר הפרטי בתלושי השכר של יוני או יולי. זאת לאחר שההסתדרות ונשיאות המגזר העסקי חתמו על הסכם להעלאת דמי ההבראה לעובדים במגזר הפרטי מ-382 שקל ליום ל-400 שקל ליום.

אלא שההסכם יישאר ככל הנראה על הנייר, מאחר שהוא דורש את חתימתה של שרת הכלכלה אורנה ברביבאי על צו הרחבה במשק, וזו לא חתמה עליו.

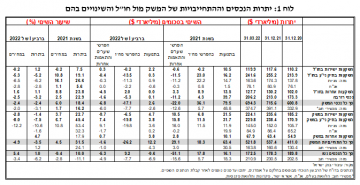

דמי ההבראה של העובדים במגזר הפרטי לא עודכנו כבר שבע שנים, בניגוד לאלה של המגזר הציבורי אשר מתעדכנים בהתאם להסכמים ציבוריים ועומדים כעת על 449 שקל ליום.

דמי הבראה הם תשלום שעל כל מעסיק במשק לשלם לעובדים, על פי חוק. דמי ההבראה משולמים רק לעובדים שמועסקים במקום עבודה במשך שנה ומעלה. דמי ההבראה מוגדרים כחלק משכר העובד (הכנסת עבודה), ולכן משלמים עליהם את כל המסים החלים על הכנסות עבודה – מס הכנסה, דמי ביטוח לאומי ודמי ביטוח בריאות. דמי ההבראה אינם נחשבים לרכיב פנסיוני, הם לא חלק מהבסיס להפרשות הפנסיוניות לטוב ולרע (לטוב כי לא מנוכה מהתשלום הפרשה לקרן הפנסיה, ולרע כי לא מקבלים פיצויים וקצבה בפנסיה על מרכיב ההבראה.

דמי הבראה – מי זכאי? מתי מקבלים?

כמה תקבלו – מחשבון דמי הבראה

הפיקוח על הבנקים הודיע כי הוא שוקל בחיוב מנגנון שיאפשר לכלול את ההצמדות למדד תשומות הבנייה בתוך המשכנתאות. זאת בעקבות בקשת יו"ר ועדת הכספים, על רקע ההתייקרות במדד תשומות הבנייה.

בקשת יו"ר הוועדה, ח"כ אלכס קושניר, הגיעה על רקע מצוקת זוגות רבים, שרכשו דירות ונקלעו להתייקרויות של עשרות אלפי שקלים בשנה האחרונה, נוכח עליית המדד, אשר אינן מגולמות במסגרת המשכנתאות שלקחו. במסגרת דיון הוועדה בחוק המכר, הודיעה נציגת הפיקוח על הכוונה לקדם את הנושא

במהלך הדיון בגוף החוק המוצע, הציג מנכ"ל משרד השיכון כי עפ"י מדגם של כ-18,600 דירות, שנבנו בארץ בשנים האחרונות, 83% מהדירות נמסרות באיחור העולה על 60 ימים, ומעל 40% באיחור של למעלה משנה

ועדת הכספים קיימה דיון שלישי בהצעת חוק המכר, המבקשת לסייע לרוכשי דירה. בין השאר מבקשת הצעת החוק לאפשר בעת רכישת דירה מקבלן, הצמדה של רכיב הבנייה בלבד למדד תשומות הבנייה (ולא של רכיב הקרקע ורכיבים אחרים). הצעות החוק הפרטיות אוחדו לאחרונה עם הצעת החוק הממשלתית בנושא, והצעת החוק זכתה לפטור מחובת הנחה.

במהלך דיון קודם, עלתה מצוקתם של זוגות צעירים רבים שרכשו דירות בשנה האחרונה, אשר הזינוק במדד תשומות הבנייה הביא להתייקרויות של עשרות אלפי שקלים בדירות שרכשו, כאשר התייקרות זו אינה מגולמת במשכנתאות אשר נותנים הבנקים.

במהלך הדיון היום, ציין יו"ר הוועדה, ח"כ אלכס קושניר, כי בעקבות בקשתו מהפיקוח על הבנקים לקדם פתרון לנושא, קיים פגישות מקצועיות עם אנשי הפיקוח, וכי אלה רואים לנכון לקדם פתרון לסוגיה: "אנחנו לא מבקשים לשנות את התמהיל, אלא פשוט שהבנקים יוכלו להתייחס לנושא ההצמדה, ולתת לזוגות הצעירים, תוך כדי התקדמות הבנייה או בעת קבלת המפתח, להגדיל את המשכנתא ביחס המקורי, על מנת שהרוכשים לא יצטרכו לחפש מקורות מימון אחרים כדי לממן את ההצמדה".

ד"ר זיו נאור, מנהלת היחידה הכלכלית בפיקוח על הבנקים ציינה בעקבות הדברים: "אנחנו חושבים על כך באופן חיובי. וננסה למצוא מנגנון שיכניס את אותה הצמדה לתוך המשכנתא, לפחות באופן חלקי. אנחנו מדברים על הגדלת המשכנתאות באופן שיוכלו לממן גם את ההוצאות הנוספות, בהתאם למגבלות החוקיות בשוק המשכנתאות. זה תהליך, צריך לראות ולחשוב איך נעשה זאת בדיוק".

במסגרת הדיון לגוף הצעת החוק לתיקון חוק המכר, העיר נציג משרד המשפטים, ד"ר אפי צמח, כי המשרד רואה "קושי משפטי" בכך שהחוק המוצע, קובע כי לא תהיה הצמדה של רכיבים מסוימים למדד: "להגביל את היכולת להצמיד רכיבים למדד כל שהוא, זו פגיעה בזכות לגיטימית של צד בעסקה. במדיניות של אינפלציה ועליית מחירים, לא לאפשר לצד אחד ליישם מנגנון פשוט של שמירה על ערך הכסף, יש בעיה. היה סיכום שהדבר יבוא לידי ביטוי עם קידום הצעת החוק. ככל שיש רצון לחרוג מהסיכומים, אני לא יודע מה המשמעות".

בתגובה השיבה נציגת משרד הבינוי והשיכון, אפרת פרוקצ'יה: "נכון שמבחינה משפטית יותר קל לכלול גם את מדד המחירים לצרכן, אבל אין מחלוקת שזה לא מחויב המציאות. נכון לאפשר שמירה של ערך הכסף, אבל מצד שני כמו שניתן לגלם מדדים, ניתן לגלם גם את הסיכון הזה. הבטחנו שזה ידון בכנסת, מבחינתנו הדבר פתוח".

לשאלת יו"ר הוועדה, ציין נציג משרד המשפטים כי לעמדת המשרד ישנו קושי משפטי אך לא מניעה משפטית.

"במקביל להחלטת הריבית בשבוע הבא, אנו מצפים לעדכון כלפי מטה של תחזיות הצמיחה ועדכון כלפי מעלה של קצב האינפלציה". כך אומרים כלכלני הראל ביטוח ופיננסים בראשות ראש אגף כלכלה ומחקר עפר קליין. לדבריהם, למרות העדכון למטה, עדיין מדובר בצפי לצמיחה גבוהה ביחס למרבית השווקים המפותחים, דבר שתומך בדירוג האשראי של ישראל למרות עוד סבב בחירות וחשש מעוד שנה ללא תקציב.

עוד אומרים בהראל כי שוק העבודה הישראלי ממשיך להיות הדוק – שיעור האבטלה הרשמי אמנם עלה ל-3.7% במאי (3.1% בגילאי 25 עד 64), אך בעיקר בשל עלייה חיובית בשיעור ההשתתפות שנמצאת ברמתה הגבוהה ביותר מאז משבר הקורונה.

ברקע, בנקים מרכזיים נוספים מצטרפים למגמת העלאת הריבית, השבוע בלטו נורבגיה וקנדה שהעלו את הריבית בחצי נקודת אחוז. עליית הריבית העולמית לצד חוזקו של שוק העבודה הישראלי מגבירים את הסיכוי שנראה העלאה דומה בהחלטת הריבית של בנק ישראל ביום שני הקרוב.

החששות מההאטה הורידו את מחירי הסחורות ואת הציפיות לאינפלציה

הנדנדה במחירי האנרגיה בעולם נמשכת ובשבועיים האחרונים נרשמה ירידה כמעט דו-ספרתית במחיר הנפט בעולם. החששות מהאטה חריפה בכלכלה העולמית תרמו לירידה במחירי מרבית חומרי הגלם, ולירידה מקבילה בציפיות לאינפלציה. יחד עם זאת, נוכח התנודות החריגות, בהראל מעריכים כי עדיין מוקדם להסיק לגבי שיפור קבוע בלחץ האינפלציוני מצד ההיצע. במידה ותירשם יציבות (יחסית) וגם מחירי התובלה הגלובליים ימשיכו לרדת, הדבר יפחית את האינפלציה מצד ההיצע במחצית הראשונה של השנה הבאה.

בישראל נרשמה אף ירידה חדה יותר בציפיות לאינפלציה כאשר הודעת שר האוצר על כוונתו להמשיך את ההנחה בבלו על הדלק ואולי אף להגדיל את הסכום תרמו לכך. בהראל אומרים כי אי הוודאות לגבי ההחלטה והתזמון שלה משפיעים על תחזית האינפלציה שלהם לחודש יולי. כרגע בכל הטווחים הציפיות לאינפלציה הנגזרות מהאג"ח הממשלתיות בתוך גבולות יעד בנק ישראל.

החששות ממיתון באירופה עולים

באשר לעולם אומרים בהראל כי ביוני נרשמה הידרדרות מהירה בסנטימנט החברות ומשקי הבית בגוש האירו. מדד אמון הצרכנים ירד לרמתו הנמוכה ביותר מאז הסגר הראשון, ומדד מנהלי הרכש הראשוני ליוני ירד ל‑51.9 נקודות (54.8 במאי). המומנטום החיובי מהסרת הגבלות הקורונה התפוגג, ובמקומו התעצמו החששות ממיתון לאור הצפי לעלייה מהירה בריבית והזינוק במחירי המזון והאנרגיה.

בכל העולם מרגישים את הזינוק במחירי האנרגיה, אך באירופה המצב חמור יותר לאור הסנקציות על/של רוסיה. בשבועיים האחרונים נרשמה ירידה באספקת הגז לאירופה, דבר שגרר זינוק נוסף במחירים המקומיים. לאור זאת ממשלת גרמניה הצהירה שאם תימשך ההידרדרות ייתכן ויצטרכו להציב מכסות לצריכה. במידה והתרחיש יתממש, גרמניה תיכנס למיתון ותגרור אליו את רוב אירופה. לאור זאת ממשיכים כלכלני הראל לטעון שבניגוד לארה"ב, הבנק המרכזי בגוש האירו לא יוכל להתמיד עם עליית ריבית מהירה כפי שמתומחרת בשווקים.

אחד נגד כולם על חשבון הין היפני

האינפלציה ביפן נותרה על 2.5% במאי, מעל יעד הבנק המרכזי (2%). כשני-שלישים מכך בעקבות הזינוק במחירי המזון והאנרגיה, לכן הבנק המרכזי מאותת שהוא לא מתכוון לסגת מהמדיניות המרחיבה למרות העלאות הריבית בעולם. הדבר מביא להמשך הפיחות בין היפני שנמשך גם בשבוע האחרון.

המדד המשולב לחודש מאי 2022 ירד במקצת – 0.03%. זאת לאחר עלייה של 0.15% בחודש אפריל, כך שברבעון השני נרשמה עד כה עלייה בפעילות. כך מפרסם בנק ישראל.

לדברי בנק ישראל, המדד המשולב הושפע לטובה מעליית מדד הפדיון בשירותים (אפריל), מדד הפדיון במסחר הקמעונאי (אפריל), יבוא התשומות לייצור (מאי), יצוא השירותים (מרץ), משרות השכיר (מרץ) והתחלות הבנייה (מרץ). שיעור המשרות הפנויות במאי נותר ברמת שיא המשקפת את המשך הרצון של המעסיקים להרחיב את הפעילות בעקבות פתיחת המשק. לעומת זאת, מדד הייצור התעשייתי (אפריל), יבוא מוצרי הצריכה (מאי) ויצוא הסחורות (מאי) ירדו והשפיעו שלילית על המדד.

עדכונים לאחור במדד המשולב

| עדכון משולב (באחוזים) | נתון קודם | נתון חדש |

| מאי | 0.03- | |

| אפריל | 0.18 | 0.15 |

| מרץ | 0.09 | 0.03 |

| פברואר | 0.07 | 0.16 |

| ינואר | 0.07 | 0.09 |

| דצמבר | 0.09- | 0.09- |

המדד המשולב לבחינת מצב המשק הוא אינדיקטור לכיוון התפתחותה של הפעילות הריאלית במנשק בזמן אמת, והוא מחושב על סמך 10 אינדיקטורים שונים: מדד הייצור התעשייתי, מדדי הפדיון בשירותים ובמסחר, היבוא של מוצרי צריכה, היבוא של תשומות לייצור, יצוא הסחורות, יצוא השירותים, מספר משרות השכיר במגזר הפרטי, שיעור המשרות הפנויות ומספר התחלות הבנייה. המדד מחושב בחטיבת המחקר של בנק ישראל אחת לחודש, בסמוך ליום שבו הלשכה המרכזית לסטטיסטיקה מפרסמת את מדד הייצור התעשייתי.

עיריית תל אביב יפו מקימה פארק אתגרי לטובת אנשים עם מוגבלות בגני יהושע. המתחם החדש, שייקרא "חמשת החושים", נולד מתוך מטרה לשלב אנשים עם מוגבלויות וחיזוק הקשר המשפחתי. בעירייה ישקיעו בפרויקט 12 מיליון שקל. סיום העבודות באפריל 2023.

המתחם החדש יכלול מסלול רכיבה ייחודי ראשון מסוגו בארץ אשר תוך כדי הרכיבה בו יוכלו הרוכבים לחוש ולהבין את חמשת החושים בצורה אינטראקטיבית. כל זאת על מנת לשלב את ההנאות שברכיבה עם חוויה חושית מעצימה וספורטיבית מתואמת רב גילאית, משפחתית ואישית, ובמטרה לתת מענה לאנשים עם מוגבלות. אורכו המשוער של המסלול הוא כ-350 מטר.

בעירייה מדגישים כי השתלבות המתחם החדש בשטח גני יהושע תיעשה ללא גרימת נזק סביבתי ושימור גם מהיבטים של טופוגרפיה, עצים קיימים, מסלעות קיימות והפעלת תעלת איסוף המים הקיימת.

לטובת בניית הפארק תועתק פינת החי הקיימת בגני יהושע למיקום חלופי בפארק. בכניסה המזרחית למשרדי "חברת גני יהושע" קיימות שתי פינות חי (1100 מ"ר סה"כ). בפינה מגוון בעלי חיים: איילים נקודים, יענים, עופות (אמו, ננדו, טווסים). השטח המוצע החלופי לטובת בעלי החיים נמצא בחלקו הדרום מערבי של אתר גני יהושע. גודל השטח המוצע הוא 1550 מ"ר, גדול יותר מהשטח הנוכחי.

היתרונות במיקום זה הם: אזור מיוער ומוצל, הקבלה לשביל הליכה מערבי, נראות ממסלולי הרכיבה תוך כדי שמירת מרחק וחציצה בעזרת צמחייה לנוחות החיות.

מתווה המסלול יחולק למקטעים על פי 5 החושים ועל פי המפרט הבא:

חוש הראייה:

העצמת והמחשת חוש הראייה בזמן הרכיבה באמצעות שביל מרחף שעובר מעל מובל המים הקיים בשטח. ויצירת רחבה שקופה שתיצור מקום ייחודי לתעד את הרגע.

חוש המישוש :

המחשת חוש המישוש בעזרת תכסיות שונות בקרקע מחומרים שונים אשר יעבירו תחושות שונות מהקרקע ומעבר בין גושי צמחייה עשבונית מלטפת.

חוש הריח:

המחשת חוש הריח בעזרת מעבר בין גושי צמחייה ריחנית

ומנהרה מכוסה בצמחייה ריחנית.

(אורך מקטע משוער 70 מטר)

חוש השמיעה:

המחשת חוש השמיעה בעזרת שימוש בתכסיות קרקע שונות המייצרות צלילים שונים בעת הרכיבה ושימוש ב"פדים מוזיקליים".

(אורך מקטע משוער 55 מטר)

חוש הטעם:

המחשת חוש הטעם בעזרת שימוש בפוגרים (ערפילי מים) ומעבר בין צמחיית מאכל/צמחי תבלין.

(אורך מקטע משוער 55 מטר)

ראש עיריית תל אביב יפו רון חולדאי מסר: "בכל פעולה שלנו בעירייה אנחנו מנסים לחשוב בצורה מלאה על טובת כל האוכלוסייה ואנחנו רוצים לאפשר למשפחות עם ילדים עם מוגבלות שילוב מקסימלי ומהנה בחיי הקהילה והעיר. אני בטוח שהמתחם החדש והמונגש הולך להיות מקום בילוי מועדף. אני גאה על הפעילות הייחודית שהעירייה מובילה לטובת אוכלוסיית בעלי הצרכים המיוחדים בעיר וגאה מאוד על השקעות העתק שאנחנו מבצעים בנושא. פארק גני יהושוע הוא אחד מהפנינות הירוקות והיפות ביותר בגוש דן כולו. המקום הינו חלק בלתי נפרד מהנוף התרבותי של העיר תל אביב – יפו, ואנחנו נמשיך לשמור לטפח ולשפר אותו".

חברת מועצת העיר מאיה נורי: "הקמת הפארק האתגרי היא עוד צעד של עיריית תל אביב יפו בדרך ליצירת שוויון מלא לא.נשים עם מוגבלות בעיר. נמשיך לפעול על מנת לאפשר השתתפות שווה בכלל הפעילויות והשירותים שמציעה העיר עבור כלל האוכלוסיות".

בית המשפט המחוזי בבאר שבע קיבל את עמדת הפרקליטות והותיר על כנו עונש מאסר בפועל של 7 חודשים שהושת על נאשם בגין ריבוי נישואים.

בית המשפט המחוזי ציין בפסק הדין, כי "הפוליגמיה סותרת תפיסות יסוד בסיסיות של יחסים בין בני אדם ופוגעת בערכים חברתיים חשובים, הנוגעים לכבוד האדם, מעמד האישה, השוויון בין המינים וזכויות ילדים. תופעת הפוליגמיה רווחת בחברות אי שוויוניות, בהן מעמד האישה נמוך, בעוד חברות דמוקרטיות, הומניות, מתייחסות אליה במיאוס ובשאט נפש…האיסור הפלילי נחוץ בעיקר למניעת ריבוי נישואין בעדות ובחברות בהן הדבר מקובל כלגיטימי, שבהן גם מעמד האישה נמוך וקיים חוסר שוויון בולט בין המינים. ומטרתו לשנות את המצב החברתי, להגן על הנשים ולהשוות את זכויותיהן לזכויות הגבר".

הנאשם עיד אבו סבילה, בן 26 מהפזורה הבדואית בנגב הודה, כי נשא אישה בעת שהיה נשוי לאישה אחרת, כשיש לו 5 ילדים. משהועמד לדין, גירש את אשתו השנייה בהיותה בהריון וניתק איתה קשר. בית משפט השלום בבאר שבע הרשיע את הנאשם בעבירה של ריבוי נישואים והטיל עליו עונש של 7 חודשי מאסר בפועל, מאסר על תנאי וקנס בסך 5,000 שקל.

במסגרת ערעורו, ביקש הנאשם מבית המשפט המחוזי להתחשב בו ולא להשית עליו מאסר בפועל, שכן לטענתו, הוא בא מחברה המאפשרת לשאת שתי נשים וכי הוא לא יכול לנהל מערכת יחסים מחוץ לנישואין מבלי להתחתן עם אישה נוספת.

בית המשפט המחוזי דחה את ערעורו של הנאשם, קיבל כאמור את עמדת הפרקליטות והותיר עונש מאסר בפועל על כנו.

בית המשפט המחוזי ציין בפסק הדין, כי "בחברה המוסלמית, הפוליגמיה עדיין נתפסת כדבר לגיטימי, היא קיימת בהיקף משמעותי, ונוכחת בכל הגילאים והמעמדות, ולא נראה שהיא תדעך מאליה בתהליך חברתי פנימי. במצב דברים זה, האיסור הפורמאלי נחוץ ודרושה אכיפה רחבה וענישה מרתיעה. והטענה שריבוי נישואים הינו מעשה מקובל בחברה של הנאשם – כפי שהמערער טוען -לא רק שאינה מצדיקה הקלה בעונש, אלא שדווקא מצדיקה אכיפה וענישה משמעותית מרתיעה".

חודש יולי בפתח, ואיתו מגיעים לרוב בתלוש המשכורת דמי ההבראה לעובדים במגזר הפרטי. ערב התקופה הזאת בשנה, חתמו ההסתדרות ונשיאות המגזר העסקי על הסכם קיבוצי כללי ולפיו תעודכן קצובת דמי ההבראה לעובדים במגזר הפרטי ל-400 שקל ליום, לעומת 378 שקל לכלל המשק כיום. מדובר בתוספת שיכולה להגיע עד 220 שקל לעובד, כשבין 2 ל-3 מיליון עובדים במשק עשויים ליהנות מההעלאה. (כמה תקבלו – מחשבון דמי הבראה)

דמי הבראה הם תשלום שעל כל מעסיק במשק לשלם לעובדים, על פי חוק. דמי ההבראה משולמים רק לעובדים שמועסקים במקום עבודה במשך שנה ומעלה. דמי ההבראה מוגדרים כחלק משכר העובד (הכנסת עבודה), ולכן משלמים עליהם את כל המסים החלים על הכנסות עבודה – מס הכנסה, דמי ביטוח לאומי ודמי ביטוח בריאות. דמי ההבראה אינם נחשבים לרכיב פנסיוני, הם לא חלק מהבסיס להפרשות הפנסיוניות לטוב ולרע (לטוב כי לא מנוכה מהתשלום הפרשה לקרן הפנסיה, ולרע כי לא מקבלים פיצויים וקצבה בפנסיה על מרכיב ההבראה). (דמי הבראה – מי זכאי? מתי מקבלים?)

בפנייה לממונה הראשית על יחסי עבודה, עו"ד רבקה ורבנר, מבקשות ההסתדרות ונשיאות המגזר העסקי כי שרת הכלכלה והתעשייה אורנה ברביבאי תרחיב את ההסכם בצו הרחבה כך שיחול על כלל העובדים והמעסיקים במשק, וזאת בין היתר לאור העלייה החדה במדד ובשיעור האינפלציה.

בפנייה נכתב גם כי מאחר שמדובר בעדכון תקופתי קבוע המתבצע אחת לשנה, ומתבסס על מנגנון מוסכם לפיו קצובת דמי ההבראה מתעדכנת בהתאם לשינוי במדד המחירים לצרכן, אין בתקופת הבחירות כדי לעכב או למנוע את הרחבת ההסכם.

יו"ר ההסתדרות ארנון בר-דוד: "אני מברך על ההסכם וקורא לשרת הכלכלה לחתום במהרה כדי להרחיבו לכלל העובדים והמעסיקים. אני מודה לדובי אמיתי על שיתוף הפעולה. יחד נפעל, במיוחד בתקופה זו, בעוד שורה של נושאים כדי לחזק אוכלוסיות מוחלשות ואת האדם העובד במשק".

יו"ר נשיאות המגזר העסקי דובי אמיתי: ״במציאות הכלכלית הנוכחית, בראי מארג יחסי העבודה הקיבוציים בישראל, הרחבתו של ההסכם הקיבוצי המעדכן את תעריף דמי ההבראה – משמעותה ודאות ויציבות בקרב ציבור המעסיקים״.

יתרת הנכסים של תושבי ישראל בחו"ל ירדה ברבעון הראשון של שנת 2022 בכ-17 מיליארד דולר (כ-2%) ועמדה בסוף מרץ על כ-694 מיליארד. הירידה ביתרה נבעה בעיקר מירידה במחירי ניירות הערך הזרים המוחזקים על ידי תושבי ישראל. כך עולה מנתונים שפרסם בנק ישראל.

בחלוקה לפי סוגי הנכסים ניתן לראות כי שווי ההשקעות הישירות עלה במהלך הרבעון הראשון בכמיליארד דולר, בעיקר כתוצאה מרווחים שנצברו להשקעה.

שווי תיק ניירות הערך ירד במהלך הרבעון הראשון בכ-13 מיליארד דולר (כ-5%) בעיקר כתוצאה מירידה במחירי ניירות הערך הזרים בהיקף של כ-14 מיליארד.

בנוסף, נרשמו מימושים בהיקף של כ-0.6 מיליארד דולר באיגרות חוב אשר קוזזו במלואן על ידי השקעות במניות זרות בהיקף של כמיליארד דולר. עיקר ההשקעות בניירות ערך סחירים זרים בוצעו על ידי המגזר העסקי והמגזר הבנקאי.

שווי ההשקעות האחרות בחו"ל עלה במהלך הרבעון הראשון בכמיליארד דולר (כ-1%). העלייה נבעה בעיקר מהשקעות נטו של המוסדיים בקרנות השקעה זרות בהיקף של כ- 2 מיליארד דולר ומעליות מחירים של קרנות אלה בהיקף של כ-2 מיליארד. בנוסף, נרשמו השקעות נטו בהלוואות בהיקף של כמיליארד דולר. השקעות אלה קוזזו בחלקן ע"י ירידה באשראי לקוחות בהיקף של כ-3 מיליארד דולר ומשיכות נטו של תושבי ישראל מפיקדונות בחו"ל בהיקף של כמיליארד דולר.

שווי נכסי הרזרבה ירד במהלך הרבעון הראשון בכ-7 מיליארד דולר (כ-3%) והגיע בסוף מרץ לרמה של כ-206 מיליארד. השינוי נבע מירידת מחירים בהיקף של כ-5 מיליארד דולר. בנוסף, השווי הדולרי של נכסי הרזרבה ירד בכ-2 מיליארד דולר כתוצאה משינוי בשערי החליפין במהלך הרבעון.

הרכב התיק בחו"ל: במהלך הרבעון הראשון, משקלם של מכשירי ההון בתיק הנכסים של תושבי ישראל בחו"ל נשאר ללא שינוי ועמד בסוף מרץ על רמה של 46%. בהתאם משקלם של מכשירי החוב נותר באותה רמה ועמד בסוף מרץ על 54%.

יתרת ההתחייבויות של המשק לחו"ל – 522 מיליארד דולר

יתרת ההתחייבויות של המשק לחו"ל ירדה במהלך הרבעון הראשון בכ-19 מיליארד דולר (כ-3.5%) ועמדה בסופו על כ-522 מיליארד. הירידה ביתרה נבעה בעיקר מירידה במחירי ניירות הערך הישראליים המוחזקים על ידי תושבי חוץ.

שווי ההשקעות הישירות במשק ירד במהלך הרבעון הראשון בכ-3 מיליארד דולר (כ-1%) בעיקר כתוצאה מירידה במחירי המניות הסחירות בהיקף של כ-6 מיליארד. ירידה זו קוזזה בחלקה על ידי השקעות ישירות נטו בהון מניות בהיקף של כ-4 מיליארד, מתוכן כ-2 מיליארד דולר בגין רווחים שנצברו להשקעה.

שווי תיק ניירות הערך ירד במהלך הרביע הראשון בכ-19 מיליארד דולר (כ-7.5%) כתוצאה מירידה במחירי המניות בהיקף של כ-20 מיליארד, בעיקר בניירות ערך הישראליים הנסחרים בשוקי חו"ל. ירידה זו קוזזה בחלקה על ידי השקעות נטו של תושבי חוץ במניות בהיקף של כ-4 מיליארד. השקעות תושבי חוץ באגרות חוב סחירות היו זניחות ברבעון הראשון.

שווי התיק של תושבי חוץ בבורסה לני"ע בתל-אביב, המהווה חלק מיתרת ההשקעות של תושבי חוץ במשק, ירד ברבעון הראשון בכ-2 מיליארד דולר ועמד בסוף מרץ על כ-98 מיליארד. הקיטון בשווי התיק התרחש בעיקר כתוצאה ממימושים נטו באג"ח ( כולל קרנות נאמנות) בהיקף של כ-3 מיליארד דולר.

שווי ההשקעות האחרות במשק עלה במהלך הרבעון הראשון בכ-3 מיליארד דולר (כ-5%) לרמה של 68 מיליארד. עיקר העלייה כתוצאה מהפקדות נטו של תושבי חוץ ושל בנקים זרים בפיקדונות בבנקים ישראליים בהיקף כולל של כ-3 מיליארד.

יתרת ההתחייבויות במכשירי חוב בלבד המהווה את החוב החיצוני ברוטו של המשק עלתה במהלך הרבעון הראשון בכ-2 מיליארד דולר (1.2%) לרמה של כ-164 מיליארד, בעיקר כתוצאה מהפקדות נטו של תושבי חוץ בבנקים ישראליים.

היחס שבין החוב החיצוני ברוטו לתמ"ג ירד במהלך הרבעון הראשון בכ-0.8 נקודות האחוז ועמד בסוף מרץ על כ-32.6%. הירידה ביחס החוב לתוצר ברבעון הראשון שיקפה עלייה של כ-1.2% ביתרת החוב החיצוני לעומת עלייה של כ-3.8% בתוצר (במונחים דולריים).

עלייה בעודף הנכסים על ההתחייבויות מול חו"ל

עודף הנכסים על ההתחייבויות של המשק מול חו"ל עלה במהלך הרבעון הראשון בכ-2 מיליארד דולר (1%) ועמד בסופו על כ-173 מיליארד.

עודף הנכסים על ההתחייבויות במכשירי חוב בלבד (החוב חיצוני השלילי נטו) ירד במהלך הרבעון הראשון בכ-14 מיליארד דולר (6%) ועמד בסוף מרץ על כ-211 מיליארד.

יתרת הנכסים במכשירי חוב ירדה ברבעון הראשון בכ-12 מיליארד דולר ועמדה בסופו על כ-375 מיליארד, מתוכם כ-206 מיליארד הן רזרבות המט"ח בבנק ישראל. יתרה זו משקפת יחס כיסוי של פי 2.3 מהחוב החיצוני ברוטו.

מסך הכניסה לדשבורד הנתונים באתר בנק ישראל

בנק ישראל מפרסם באמצעות אתר האינטרנט מגוון רחב של נתונים ומידע (בכפוף למגבלות של סודיות ואבטחת מידע), וזאת לצורך הגברת השקיפות והיעילות הכלכלית במשק ולקידום המחקר הכלכלי עליו.

במסגרת פעילות הבנק להגברת השקיפות לציבור המשתמשים בנתונים כלכליים מפרסם הבנק "דשבורד" (לוח מחוונים) ובו ריכוז אינדיקאטורים מהירים על הפעילות הכלכלית במשק, חלקם פורסמו כבר במהלך המשבר וחלקם נוספו לדף המרכז החדש; זאת במטרה לראות תמונה אינטגרטיבית ועדכנית של נתונים כלכליים מתחומים שונים על מסך אחד בתצוגה מתקדמת ומודרנית.

הדשבורד מציג נתונים עדכניים (יומיים וחודשיים) בשלושה תחומי פעילות כלכלית:

הכלכלה הריאלית – מדדים בתחום שוק העבודה, ניידות, פעילות בכרטיסי אשראי ועוד;

השווקים הפיננסים והמט"ח – מדדי מניות, מרווחי תשואות, שערי חליפין;

שוק האשראי – יתרות ביצועים וריביות של אשראי לדיור ולא לדיור, מגבלת גיוס אשראי לפי גודל עסק ועוד.

הנתונים בדשבורד יתעדכנו בהתאם לתדירות הטבעית שלהם, ויתחלפו מעת לעת באופן דינמי בהתאם להתפתחויות הכלכליות ובנוסף, יכיל קישורים לקובצי אקסל מפורטים יותר. תצוגת הדשבורד היא דוגמא ראשונה לאופן הוויזואלי והדינמי בו יוצגו נתונים סטטיסטיים כלכליים באתר האינטרנט החדש שמקים הבנק בימים אלו.

ד"ר איל רוזן, מנהל חטיבת מידע וסטטיסטיקה: "במהלך משבר הקורונה בנק ישראל פעל בצורה שונה מבשגרה בכל מה שקשור לאיסוף מידע ולהנגשתו: התדירות שבה נדרש היה להציג תמונת מצב עדכנית לקובעי המדיניות הייתה גבוהה הרבה יותר מאשר התדירות השוטפת, כמו כן, נוצרה הזדמנות לייצר שיתופי פעולה לקבלת מידע רלוונטי חדש ומהיר מגופים שונים. חלק ממידע חשוב זה הוצג לציבור במהלך המשבר והיום השלמנו תהליך חשוב של הנגשתו המורחבת".

ליאור ג'ורג'י, מנהל חטיבת טכנולוגיית המידע: "המאמץ הטכנולוגי להנגשת מידע בפלטפורמות השונות נשא פרי לשמחתנו. נדרש היה לרכז על פלטפורמה אחת מידע שקשור למשבר, ולעשות אינטגרציה של הנתונים הרלוונטיים. הדשבורד שמונגש היום לציבור הוא ידידותי טכנולוגית ומאפשר לבעלי העניין השונים לעשות בו שימוש נרחב ומושכל".

עיריית אילת ממקדת מאמצים בתחום ההתחדשות העירונית. לשם כך תקים העירייה מינהלת להתחדשות עירונית, שתסייע לקדם את תחום ההתחדשות בעיר ואת מימוש התוכנית האסטרטגית שאישרה העירייה להתחדשות השכונות הוותיקות שטומנת בחובה אלפי דירות חדשות בפרויקטי התחדשות.

הגוף החדש יתכלל את כל הנושאים הקשורים להתחדשות עירונית ויהווה כתובת אחת עבור תושבים שמעוניינים בהסברים ובמידע, וכן עבור יזמים המבקשים לקדם מיזמי התחדשות עירונית מול הוועדה המקומית. המינהלת תסביר על המדיניות העירונית בנושא התחדשות, תעניק ליווי מקצועי צמוד לפרויקטים משלב ההיתכנות ועד לשלב בחירת היזם, חתימת ההסכמים ושלב הביצוע, ותסייע בהסרת חסמים ובזירוז הליכים.

לדברי ראש העיר אילת אלי לנקרי, "במסגרת התוכנית האסטרטגית שגיבשנו לחידוש העיר אילת ואף אישרנו אותה בוועדה המחוזית כמסמך מדיניות, צפויים בשנים הקרובות פרויקטים רבים של התחדשות עירונית באילת והתעניינות גוברת מצד יזמים לחדש ולבנות את העיר. לצד פיתוח העיר החדשה נאפשר את התפתחותם של האזורים הוותיקים במטרה להיטיב עם הדיירים ולהעניק להם איכות חיים ומגורים טובים יותר. הקמת המנהלת העירונית תסייע לתושבים המעוניינים להשתתף במיזמים של התחדשות עירונית, לקבל את כלל המידע החיוני לצורך כך. ישנה חשיבות רבה לייעול שיטות ולזירוז תהליכים בתחום ההתחדשות העירונית והמדיניות שלנו נועדה להקל על הציבור בתהליך ולמזער משמעותית בירוקרטיה וחסמים".

כזכור, עיריית אילת אישרה תוכנית אסטרטגית להתחדשות עירונית המאפשרת התחדשות במגוון כלים רחב, שאינם רק כלי ההתחדשות הנפוצים – תמ"א 38 ופינוי בינוי. מטרת התוכנית האסטרטגית היא להביא להתעוררות דרמטית של תחום ההתחדשות העירונית בשכונות הוותיקות בעיר תוך שהיא מציעה מגוון כלים שנבדקו שמאית ונמצאו כדאיים כלכלית. במקביל במסגרת התוכנית מופו מתחמים מועדפים לקידום תכנון מפורט במסלול רשויות אשר ביכולתם לחולל שינוי משמעותי במרחב העירוני.

מתחם כזה הוא מתחם ירושלים-איילות שהוכרז על-ידי הרשות הממשלתית להתחדשות עירונית כמתחם מועדף להתחדשות עירונית במסלול רשויות, ויבוצע בו פרויקט עירוני מיוחד – הריסה ובנייה מחדש של בנייני מגורים, בניית מרכזים מסחריים חדשים ומוסדות ציבור לרווחת תושבי השכונה והעיר. המתחם יעבור התחדשות עירונית מקיפה הכוללת בניית 352 יח"ד חדשות במקום 75 יח"ד קיימות ב-4 תתי מתחמים הכוללים גם 6,903 מ"ר לתעסוקה ומסחר ו-3,000 מ"ר למוסדות ציבור.

מתחם נוסף בעיר שיעבור התחדשות מקיפה הוא מתחם התמרים (סינג סינג) שהוכרז כמתחם לפינוי בינוי גם הוא במסלול רשויות. עתידים להיבנות בו מספר בניינים חדשים, חלקם בבנייה מרקמית של 4-9 קומות, וחלקם בבנייה גבוהה של 19-14 קומות. בסך הכל ייבנו במתחם 350 דירות, כ־3,000 מ"ר שטחי מסחר ו־450 חניות תת־קרקעיות.

בנוסף לשני פרויקטים אלו, מינהל ההנדסה בעירייה מקדם תוכניות מתחמיות מפורטות להתחדשות עירונית, האחת לשכונת אופיר והשנייה לחלק הדרומי של אזור התעשייה הוותיק. פעילות זו מצטרפת לפעולות הרבות שעורכת מנהלת השכונות הוותיקות בשכונת אופיר בפרט ובכלל השכונות הוותיקות בשנים האחרונות.

היטל השבחה – כמה זה ומתי משלמים?

ליברה נכנסת לתחום ביטוח הנסיעות לחו"ל. חברת הביטוח הדיגיטלית משיקה ביטוח נסיעות דיגיטלי לחו"ל, אשר יירכש באמצעות אתר באינטרנט של החברה.

ביטוח הנסיעות לחו"ל של ליברה מונגש בדיגיטל מקצה לקצה ותשלומי התביעות יועברו היישר לכרטיס האשראי של המבוטח, ברגע הדיווח. בעת הצורך, המבוטח יכול להתייעץ עם גורמי רפואה ישראלים בכל מקום וזמן שירצה בצורה קלה ופשוטה בדיגיטל. מבוטחים אשר מבצעים רכישה חוזרת לנסיעות הבאות ייהנו מתהליך דיגיטלי מקוצר, הכולל עדכון יעד ותאריכי נסיעה בלבד.

פוליסת ביטוח הנסיעות לחו"ל כוללת: כיסוי להוצאות רפואיות, ביניהן הוצאות רפואיות בעת האשפוז; פינוי לבית חולים; פינוי אווירי ו/או ימי; הטסה רפואית לישראל; הוצאות רפואיות שלא בעת אשפוז; תרופות מרשם; טיפול חירום בשיניים, וכן החזר הוצאות מיוחדות בחו"ל, הכוללות הוצאות עקב שהות בחו"ל מעבר לתקופת הביטוח, הטסת מלווה ושהייה במקום אשפוזו של המבוטח בחו"ל, הריון עד שבוע 12 שאובחן לראשונה בחו"ל, וכן כרטיס טיסה חזרה למבוטח.

מעבר לטיפולים הרפואיים, ניתן לרכוש גם כיסויים נוספים: כיסוי לנזק או אובדן לכבודה, החזר הוצאות במקרה של איחור בהגעת המזוודה. כיסוי למקרה של גניבת טלפון נייד , מצלמה או מחשב נייד. הביטוח כולל גם כיסוי למקרה של ביטול או קיצור הנסיעה, גם במקרים של קורונה.

אתי אלישקוב, מייסדת ומנכ"לית ליברה: "ליברה ממשיכה לפתח מוצרים שיביאו בשורות צרכניות לציבור, כחברה דיגיטלית פיתחנו מוצר טכנולוגי וחדשני בכל היבטיו, משלב הרכישה, דרך דיווח התביעה ועד התשלום אשר מועבר לכרטיס האשראי מיד בתום הדיווח וכל זה ללא כרטיס נוסף. המוצר החדש יהיה נגיש וידידותי ויקל את התהליך שלרוב דורש הליכים בירוקרטיים או כרטיס פיזי. היתרון הטכנולוגי בא לידי ביטוי גם ברכישות חוזרות, שם המבוטח מתבקש לעדכן יעד נסיעה ותאריכים בלבד, דבר המקל על תהליך הרכישה ומקצר אותו משמעותית עבור המבוטח החוזר".

ליברה, שהוקמה על ידי אלישקוב בסוף שנת 2017, קיבלה רישיון מבטח במאי 2018 והונפקה לציבור ביוני 2021. החברה קמה במטרה לשנות את כללי המשחק בענף הביטוח לטובת הצרכנים, והיא משווקת ביטוחי רכב חובה ורכב רכוש, ביטוחי דירה, ביטוח עסק וכעת גם ביטוח חיות מחמד.

ביטוח נסיעות לחו"ל – שאלות ותשובות

מעוניינים להשקיע בנדל"ן בחו"ל אבל לא בטוחים במה, איפה ואיך? פלטפורמה דיגיטלית חדשה תאפשר לישראלים להשקיע במקבצי נדל"ן בחו"ל.

על רקע עליות המחירים החדות בשוק הנדל"ן המקומי, הזעזועים בשווקי ההון והחיפוש אחר אלטרנטיבות השקעה, הפלטפורמה שפותחה בידי הסטארט-אפ REALTY BUNDLES, תאפשר לישראלים השקעות במקבצי נדל"ן בחו"ל, בהשקעה מינימלית של 1,000 שקל בלבד. זאת לעומת סכומים של עשרות ומאות אלפי יורו הנדרשים מאלו המעוניינים להשקיע בנדל"ן בחו"ל כיום.

ההשקעה בנדל"ן בחו"ל, תחום הצובר תאוצה בקרב ישראלים רבים, מתבצעת בדרך כלל באמצעות השקעה בנכס בודד כמו דירה שמעמידים להשכרה. ההשקעות של גופים מוסדיים ומשקיעים גדולים בנדל"ן בחו"ל מתוחכמות יותר וכוללות, בדרך כלל, השקעות במקבצים שונים ובאמצעות קרנות המתמחות בכך. מדובר בהשקעות מינימאליות בסכומים גבוהים. REALTY BUNDLES מספק גם למשקיעים הקטנים אפשרות דומה.

REALTY BUNDLES פיתח פלטפורמה דיגיטלית חדשנית המחברת בין קרנות השקעה בינלאומיות בנדל"ן לבין משקיעים ישראלים. הפלטפורמה מאפשרת להשקיע בפרויקטים של נדל"ן בחו"ל בסכומים נמוכים, כאמור החל מ-1,000 שקל בלבד, תוך פיזור ההשקעה והסיכונים על מגוון רחב מאוד של עשרות ומאות פרויקטים. הסטארט אפ הישראלי כבר זכה במענק על חדשנות עסקית מטעם האיחוד האירופי ונמצא כיום בהליכי רישום של פטנט PCT.

REALTY BUNDLES, שהוקם בסוף שנת 2019, פועל בשיתוף עם קרנות וסוכנויות נדל"ן מרכזיות באירופה (ובשלב הבא בארה"ב). מדובר בקרנות אשר סף הכניסה אליהן הוא גבוה מאוד (בדרך כלל מינימום השקעה של 100 אלף יורו ומעלה) המשקיעות בסגמנטים שונים של נכסים במדינות השונות ביבשת: נדל"ן מניב, נדל"ן למגורים, מחסנים לוגיסטיים, דיור לסטודנטים ועוד. בחירת הקרנות והסוכנויות בהן משקיעה הפלטפורמה נעשית לאחר סינון קפדני ועם אלו הנהנות ממוניטין טוב במדינתן. קרנות וסוכנויות אלו מסוגלות להציע מגוון רחב של נכסים אטרקטיביים ועסקאות המגובות בביטחונות.

REALTY BUNDLES, ביחד עם אותן קרנות, בונה מקבצים (בנדלים) של פרויקטים בהתאם לרמת הסיכון או תחום ההשקעה, כאשר ההשקעה הכספית מבוזרת ביניהם. בכך הפלטפורמה מונעת מצב מוכר בתחום ההשקעות בנדל"ן שבו כישלון בפרויקט אחד עלול להוריד את כל ההשקעה לטמיון.

נכון להיום הפלטפורמה מציעה כבר שבעה בנדלים מדינתיים או אזוריים באירופה. בין השאר בנכסים בבריטניה, שבדיה, פורטוגל, ספרד ועוד.

נועם עמרם, מנכ"ל REALTY BUNDLES: "כמו הפלטפורמה של בוקינג.קום בתחום המלונות, REALTY BUNDLES עושה זאת בתחום הנדל"ן. הפלטפורמה הדיגיטלית מחברת בין קרנות נדל"ן וסוכנויות מובילות לבין המשקיעים הקטנים. למשקיעים נפתחת ההזדמנות להיכנס להשקעות, בסכומים נמוכים ובפיזור נרחב, באמצעות הגופים המובילים שהיו סגורים עבורם עד כה. עבור הקרנות, הפלטפורמה מאפשרת גישה לעשרות ומאות אלפי לקוחות ומשקיעים פוטנציאלים חדשים אליהם הן לא יכלו להגיע עד כה".