בית ההשקעות אופנהיימר בתחזית חיובית על פריגו, וזה בשעה שתחום הגנריקה בו פועלת החברה בדעיכה. לפריגו יש נוסף לגנריקה זרוע פעילות חזקה – OTC תרופות מעבר לדלפק, ויחד עם תרופות נישתיות נוספות באופנהיימר סבורים שהתמהיל מייצב אותה בעמדה טובה ביחס לשחקניות אחרות.

"לקחנו חלק במפגש משקיעים שערכה הנהלת חברת Perrigo (PRGO) לסיכום דו"חות הרבעון הרביעי של 2017. במפגש השתתפו מר Ron Winowiecki, סמנכ"ל הכספים של החברה ומר איציק מעיין, סגן נשיא בתחום ה-International Finance. מניית Perrigo מסוקרת באופנהיימר בדירוג Outperform עם מחיר יעד של 98$", כותבים האנליסטים בסקירה על החברה ומעדכנים – "ביום שישי האחרון פרסמה פריגו דו"חות לרבעון הרביעי של 2017, הדו"חות הראשונים של מנכ"ל החברה החדש, מר Uwe Röhrhoff , שנכנס לתפקידו לפני 6 שבועות. תוצאות הרבעון היו טובות מהתחזיות המוקדמות של השוק, כאשר תחזית החברה לשנת 2018 תאמה את תחזיות הקונצנזוס. אנו ממשיכים להחזיק בתיזה חיובית בנוגע למניית PRGO בשל מעמדה החזק בשוק ה-OTC Store Brand ובשל הצעדים מציפי הערך שביצעה החברה ברבעונים האחרונים, שכוללים יציאה מפעילויות לא רווחיות והורדה מסיבית של היקף החוב, שמאפשרת לחברה כעת גם לבצע רכישה עצמית של מניות ולבחון חזרה לפעילות בגזרת ה-M&A. אנו מדרגים את מניית PRGO ב-Outperform, עם מחיר יעד של 98$.

"להלן הנקודות המרכזיות מהדו"חות הרבעוניים של פריגו וכן מהמפגש עם הנהלת החברה:

– פריגו דיווחה ברבעון הרביעי על הכנסות של 1.28 מיליארד דולר, ירידה של 4% בהשוואה לרבעון המקביל, אך צמיחה של 2% לאחר נטרול מספר סעיפים ובראשם היציאה מפעילות ההפצה באירופה (השפעה שלילית של 82 מיליון דולר), מכירת פעילות ה-API בישראל (השפעה שלילית של 19 מיליון דולר), השפעת התגברות התחרות על ה-Entocort (תרופה המיועדת לטיפול ב- Crohn's – השפעה שלילית של 5 מיליון דולר) ושערי חליפין (השפעה חיובית של 27 מיליון דולר). הרווח הנקי למנייה (GAAP) היה 52 סנט, לעומת הפסד של 9.48 דולר למנייה ברבעון המקביל, רבעון שהיה עמוס בהפרשות ובמחיקות. הרווח הנקי המתואם (non GAAP) ברבעון זה היה 1.28 דולר, צמיחה של 3% בהשוואה לרבעון המקביל (1.24 דולר). תוצאות הרבעון היו טובות מהתחזיות המוקדמות בכ-2% בהכנסות וב-EPS.

– בחלוקה לתחומי פעילות, פעילות ה-OTC באמריקה (CHCA) רשמה צמיחה אורגנית של 2.5% ושיעור רווח תפעולי מתואם של 23.1%, שיפור של 90 נ"ב בהשוואה לרבעון המקביל, בעיקר כתוצאה מנתח גבוה יחסית של מוצרים בעלי שיעורי רווחיות גבוהים, ביחד עם התייעלות בשרשרת ההפצה. פעילות ה-OTC הגלובאלית (CHCI) רשמה ירידה של 11% במכירות, אבל צמיחה של 3% בנטרול השפעת היציאה מעסקי ההפצה באירופה. המרווח התפעולי המתואם השתפר ב-660 נ"ב בהשוואה לרבעון המקביל והיה 15.3%. למרות השיפור המרשים שמציגה פריגו בחטיבה זו, חשוב לציין כי המרווח התפעולי של החטיבה ירד ב-110 נ"ב בהשוואה לרבעון הקודם. חטיבת ה-Rx רשמה יציבות במכירות (בנטרול השפעת ה-Entocort), כאשר מכירות מוצרים חדשים (בהיקף של 23 מיליון דולר) חיפתה על השחיקה במכירות מוצרים קיימים (בהיקף של 21 מיליון דולר). עם זאת, המרווח התפעולי המתואם של חטיבת ה-Rx היה 38.1%, ירידה של 510 נ"ב בהשוואה לרבעון המקביל, כתוצאה משחיקת מחירים, נתח גבוה יותר של מוצרים שנמכרים בשותפויות ועלייה של 6 מיליון דולר בהוצאות המחקר והפיתוח בחטיבה. למרות רבעון חלש יחסית, שנת 2017 הייתה השנה השביעית ברציפות שבה חטיבת ה-Rx הציגה רווחיות תפעולית מתואמת של 40% או יותר.

– בשנת 2017 כולה רשמה פריגו הכנסות של 4.95 מיליארד דולר, ירידה של 6%, כאשר הרווח הנקי המתואם למנייה היה 4.93$ דולר, ירידה של 3%. תזרים המזומנים מפעילות שוטפת היה 699 מיליון דולר, צמיחה של 7% בהשוואה ל-2016.

– הנהלת פריגו סיפקה ראשונה תחזית לשנת 2018. התחזית, שמוצגת בטבלה למטה, היא לצמיחה של 2% בהכנסות, של 6% ברווח הנקי המתואם למנייה ושל 11% בתזרים המזומנים מפעילות שוטפת. תחזית ההכנסות של החברה גבוהה בכ-1% מהתחזיות בשוק, בעוד תחזית ה-EPS נמוכה בכ-1%. בחלוקה לתחומי פעילות, צופה החברה יציבות בהכנסות החטיבהCHCA, צמיחה של 5% ב-CHCI ושל 9% ב-Rx. בכל שלוש החטיבות, הצפי הוא ליציבות יחסית בשיעורי הרווחיות ב-2018. כמו כן, חשוב לציין כי התחזית ל-2018 מעריכה שחיקה חד ספרתית גבוהה במחירים בחטיבת ה-Rx, בדומה לקצב השחיקה ב-2017, ביחד עם צמיחה של 12-15% בהוצאות החברה על מחקר ופיתוח ועל פרסום וקידום מכירות (A&P).

תחזית הנהלת Perrigo ל-2018

– הנהלת החברה סיפקה תחזית מעט שונה לצמיחה ה"אורגנית" הצפויה ברווח למנייה בשנה הקרובה. בשנת 2018 שיעור המס האפקטיבי שתשלם פריגו צפוי לעלות לכ-20.5%, זאת לעומת כ-17% ב-2017, זאת כתוצאה מנתח רווחים גבוה יותר שמגיע מהפעילות באירופה, אותה החברה לא יכולה לכלול באירלנד וליהנות משיעורי מס מופחתים (של 12.5%). כמו כן, פריגו צפויה לסבול מהשפעה שלילית, של 6 סנט למנייה, ממכירת פעילות ה-API בישראל. בסופו של דבר, ה-EPS ה"אורגני" ל-2017 הוא 4.69 דולר ולכן, החברה צופה צמיחה של 12% ב-2018, כאשר כמחציתה מגיעה משיפורים תפעוליים, כמחציתה מהירידה בהיקף החוב ובמספר המניות (פירוט בהמשך). הנהלת פריגו אף ציינה כי היא צופה תרומה חיובית של 9 סנט למנייה מהשקת הגרסה הגנרית לתרופה Pro Air של טבע, שצפויה ברבעון הרביעי של השנה, ואף ציינה כי התחזית לא כוללת תוכנית Buyback נוספת.

פירוט האלמנטים שמשפיעים על הרווח הצפוי למנייה ב-2018

– פריגו סיימה את הרבעון עם מזומן בהיקף של 679 מיליון דולר, לעומת חוב של 3.3 מיליארד דולר. כזכור, במהלך השנה ביצעה פריגו מהלך אגרסיבי של הורדת מינוף, כשמתחילת 2017 היא החזירה חוב בהיקף של כ-2.6 מיליארד דולר והקטינה את נטל החוב שלה בכ-45%. הנהלת החברה ציינה שוב כי בשנים 2018-2020 היא תעמוד בפני פדיון חובות מצרפי בהיקף של 564 מיליון דולר, כאשר התחזית ל-2018 היא כאמור לעלייה של כ-11% בתזרים המזומנים מפעילות שוטפת. פרופיל הנזילות המשופר של פריגו מאפשר לה לבצע צעדים שמציפים ערך לבעלי המניות שלה – במהלך השנה היא רכשה 2.7 מיליון מניות שלה ובנוסף, הודיעה לאחרונה על העלאה של 19% בדיבידנד הרבעוני, לרמה של 19 סנט למנייה (תשואת דיבידנד של כ-0.9%).

– פעילות ה-eCommerce – החברה שמה דגש מיוחד על תחום זה, שעדיין מהווה נתח זניח מפעילות ומשוק ה-OTC כולו (להערכתה – כ-2% כיום), אך גם פוטנציאל גדול לטווח הארוך. מבחינת פריגו, יתרון מהותי שיש לערוץ הפצה זה הוא האפשרות לנקוט באסטרטגיית שיווק ממוקדת – אם בקמעונאות המסורתית פריגו ושחקניות ה-Store Brand האחרות צריכות לסמוך על כך שהלקוח יבצע השוואה בין החומרים הפעילים במוצרים ובין המחירים שלהם, בתחום האונליין ניתן "להכריח" אותו לקבל מידע זה (למשל דרך הקפצת פרסומת) וליצור יתרון תחרותי חשוב. שחקנית מרכזית בתחום היא כמובן Amazon, שפריגו היא הספקית המרכזית שלה (דרך המותג ("Basic Care", כאשר גם קמעונאיות אמריקאיות אחרות מחזקות את נוכחותן בתחום. החברה טוענת כי מבחינתה, אין הבדל משמעותי בשיעורי הרווחיות שלה בתחום ה-eCommerce לבין תחומים אחרים, וכי הרווח הגולמי שלה בתחום הוא סביב ה-35%.

– פריגו תחל בשבוע הקרוב תהליך בחינה אסטרטגית מקיף להצפת ערך לבעלי מניות החברה, תהליך שיערב מספר חברי דירקטוריון ויארוך 6 חודשים. כחלק מהתהליך, החברה גם תבחן את אסטרטגיית הקצאת ההון שלה. אחד הנושאים המרכזיים שבה תעסוק הבחינה הוא חטיבת ה-Rx. חטיבה זו היא הרווחיות ביותר של פריגו, אך גם סובלת כידוע מאתגרים רבים ולכן, במידה מסויימת גם גורמת ללחץ על המכפילים שמוכנים משקיעים לשלם על החברה. נכון לנקודה זו, מנכ"ל פריגו החדש, Uwe Röhrhoff, ציין כי הוא רואה יתרונות רבים לחטיבת ה-Rx, אך תהליך הבחינה האסטרטגית עשוי לשנות זאת. בכל מקרה, הנהלת פריגו תוציא הודעה מסודרת למשקיעים אחרי שתהליך הבדיקה יסתיים.

– כפי שניתן לראות בטבלה למטה, מניית PRGO נסחרת בפרמייה משמעותית בהשוואה למניות MYL ו-TEVA, גם במונחי מכפיל רווח וגם במונחי EV/EBITDA. במונחי צמיחה חזויה, פרופיל הצמיחה של פריגו גבוה בהרבה מזה של טבע בשנתיים הקרובות, ודומה מאוד לזה של מיילן. השאלה הגדולה עבור פריגו היא האם החברות ברות ההשוואה שלה הן חברות הגנריקה, או אולי חברות הצריכה, שכן כ-80% מהמכירות שלה הן Consumer Facing (הצרכן הוא הלקוח הסופי).

"בשורה התחתונה, פריגו רשמה רבעון סולידי וגם סיפקה תחזית בהתאם לצפי ל-2018, הישג לא מבוטל בהתחשב באתגרים איתם מתמודדת התעשייה הגנרית בארה"ב. הצעדים שביצעה החברה לפני מספר רבעונים, וביניהם הקטנת רמות המינוף ומכירת נכסים שמחוץ לפעילות הליבה, ממשיכים להניב פירות ומציבים אותה היום במקום טוב ויציב, עם פרופיל נזילות חזק. אנו ממשיכים לדרג את מניית PRGO ב-Outperform עם מחיר יעד של 98$ בשל מיצובה החזק של החברה בשוק ה-OTC Store Brand האטרקטיבי, האפשרות להשתמש במאזן החזק על מנת לבצע רכישות קטנות להאצת קצב הצמיחה וליישם תוכניות Buyback וההנחה שהתחזית ל-2018 עשויה להיות שמרנית מדי ולעלות במהלך השנה".

שר החינוך, נפתלי בנט, הודיע על זכייתו של חתן פרס ישראל מפעל חיים בתחום טכנולוגיה וחדשנות יישומית – גיל שויד, מהמייסדים ומנכ"ל חברת צ'ק פוינט, חברת אבטחת המידע הגדולה בעולם, שנסחרת בוול-סטריט בשווי של 15 מיליארד דולר..

ועדת הפרס התכנסה בראשותו של יו"ר הוועדה –מר שלמה דוברת, כשלצדו החברים – מר רן מידן ומר אילון תירוש. בנימוקיה ציינה הועדה: "גיל שויד, מייסד ומנכ"ל צ'ק פוינט, נחשב לאדם פורץ דרך והשראה, דוגמא ומופת ליכולת להצמיח טכנולוגיות חדשניות וחברה רב לאומית מצליחה ומשגשגת הפועלת עד היום ממדינת ישראל. תרומתו של שויד למדינת ישראל משמעותית בפיתוחה של תעשיית ההיי טק כבר קרוב ל – 25 שנה, תעשיות היי טק מובילות עולמות בתחום אבטחת המידע והסייבר, יצירת אלפי מקומות עבודה וייצוג מצוינות וההון האנושי של ישראל בעולם"

"גיל שויד עוסק בפעילות ציבורית משמעותית ונרחבת בסיוע לקידום מנהיגות ומצוינות בקרב בני נוער מוכשרים, בדגש עם הפריפריה החברתית ותרומה לטיפוח של דור העתיד בישראל. ההשפעות של גיל שויד על החברה הישראלית ועל הטכנולוגיה העולמית היא עצומה, הוא הפך להיות דמות ראויה לחיקוי בישראל ובעולם כולו".

מר גיל שויד – קורות חיים

גיל שויד, מייסד ומנכ"ל צ'ק פוינט, נחשב לאחד מאבות ההייטק הישראליים, לפורץ דרך בתחום אבטחת המידע והסייבר ולממציא חומת האש המודרנית.

שויד נולד בירושלים בשנת 1968, שם גדל ולמד מחשבים מגיל 12. כבר בגיל 14 החל לעבוד בתחום המחשבים, ובמהלך לימודיו בתיכון שליד האוניברסיטה בירושלים למד ועבד באוניברסיטה העברית. הוא התגייס לשירות צבאי ביחידת 8200, שם עסק בפרויקטי מיחשוב חדשניים.

כמה שנים לאחר שירותו הצבאי של שויד, רשת האינטרנט, שהיתה עד אז רשת סגורה בין מוסדות אקדמיים, נפתחה לעולם. שויד הבין כבר אז כי עם פתיחת האינטרנט לגופים עסקיים ופרטיים, יעלה גם הצורך באבטחת רשתות ארגוניות, וב-1993 ייסד את חברת אבטחת המידע צ'ק פוינט טכנולוגיות תוכנה בע"מ.

המוצר הראשון שפיתח שויד, ה-Firewall-1, הוא מוצר חומת האש המסחרי הראשון בעולם. ביסוד הפיירוול הראשון עמדה טכנולוגיית Stateful Inspection, שהיתה בעלת יכולות מתקדמות לזהות תקשורת רשת על כל מרכיביה, ואפשרה לתעבורת התקשורת להתקיים באופן מאובטח. טכנולוגיה זו, שנרשמה כפטנט על שמו של שויד, מהווה עד היום את הבסיס להגנת רשתות ומגינה על מיליוני משתמשים ברחבי העולם.

שויד משמש כמנכ"ל חברת צ'ק פוינט מיום הקמתה, ובמשך השנים מילא בחברה תפקידים נוספים, בכלל זה נשיא ויושב ראש. הוא נחשב בעולם לאחד ממובילי הדעה המשפיעים ביותר בתחום אבטחת המידע והגנת הסייבר.

מאז הקמת צ'ק פוינט לפני כ-25 שנים, הוביל שויד את החברה להיות אחת מספינות הדגל של ההייטק הישראלי, הזוכה להכרה ולהצלחה בינלאומית ומהווה גאווה לאומית. צ'ק פוינט היא אחת מחברות הגנת הסייבר המצליחות בעולם ופועלת מתל אביב, עם הכנסות של כ-1.8 מיליארד דולר בשנה ויותר מ-100 אלף לקוחות. כיום מעסיקה צ'ק פוינט למעלה מ-4,500 עובדים ברחבי העולם, כמחציתם במרכז המחקר והפיתוח של החברה בישראל.

במקביל, מוביל שויד יוזמות חינוכיות שונות. הוא מכהן כיושב ראש אוניברסיטת תל אביב לנוער וחבר בחבר הנאמנים של אוניברסיטת תל אביב, שבמסגרתה ייסד את מכון צ'ק פוינט לאבטחת מידע. במסגרת תפקידו כיו"ר אוניברסיטת תל אביב לנוער, הוא מלווה את תוכנית "מדעני וממציאי העתיד", המעודדת מצויינות במדעים בקרב בני נוער מכל רחבי ישראל.

שויד מכהן גם כיושב הראש של עמותת "יכולות", הפועלת להפחתת אחוזי הנשירה מבתי ספר והעלאת שיעורי הזכאות לבגרות בקרב תלמידים בפריפריה הגיאו-חברתית של ישראל. במשך יותר מעשור, שויד שותף בפעילות עמותת "יכולות", הפועלת באמצעות פדגוגיה בלתי שגרתית בקרב תלמידים בעלי הישגים נמוכים במיוחד בלימודים, ומובילה לשינוי ממשי בשיעור הזכאות לבגרות.

תרומתו של שויד לחברה, לכלכלה, לחינוך ולפיתוח החדשנות בישראל זיכו את שויד בעיטורים שונים:

- ב-2002 זכה בפרס "צלחת הזהב" מאת האקדמיה האמריקנית להישגים עבור תרומתו לעולם העסקים והטכנולוגיה.

- בשנת 2003 היה אחד מבין מקבלי תואר "המנהיג הגלובלי של המחר" מטעם הפורום הכלכלי העולמי כהכרה למחויבותו לענייני הציבור ועל מנהיגותו בתחומים שהם מעבר לאינטרסים המקצועיים המיידיים.

- בשנת 2004 זכה בתואר ד"ר של כבוד בתחום המדעים מטעם הטכניון לאות הוקרה על תרומתה של צ'ק פוינט לתעשיית ההי-טק הישראלית ולכלכלת ישראל ועל תרומתו לחדשנות עסקית וטכנולוגית בעולם בתחום אבטחת המידע.

- בשנת 2014 קיבל את התואר ד"ר של כבוד מטעם אוניברסיטת תל אביב, על הישגיו יוצאי הדופן כיזם, כחלוץ טכנולוגי וכפילנתרופ, על היותו אבי חומת האש המודרנית וסנגור בלתי נלאה של הזכות לחינוך, על חזונו בהקמתה ובהנהגתה של צ'ק פוינט, על אמונתו העמוקה בכוחו של חינוך ליצור שוויון הזדמנויות, לקדם מצוינות ולטפח יצירתיות. כמו כן, קיבל את התואר על תרומתו העצומה לחברה הישראלית כדמות מופת לדורות חדשים של יזמים ומנהיגים בקהילה העסקית בישראל; על תמיכתו המשמעותית באוניברסיטת תל-אביב, בדגש על תפקיד המפתח שלקח על עצמו באוניברסיטה לנוער, שפותחת את דלתות ההשכלה הגבוהה לאלפי ישראלים צעירים ומוכשרים.

- בשנת 2017 קיבל שויד את אות "מגן הסייבר" במסגרת שבוע הסייבר הלאומי, בין השאר בזכות היותו מנטור אישי ואדם מעורר השראה עבור קבוצת מדעני וממציאי העתיד של נוער שוחר מדע באוניברסיטת תל אביב.

שויד מתגורר בתל אביב, בזוגיות עם מיטל ואב לארבעה.

בתגובה אמר שוויד –

"התרגשתי לקבל את ההודעה על הבחירה בי כחתן פרס ישראל, ובמיוחד כשמדובר בתחום שמזוהה כל כך עם המדינה שלנו ועם החברה הישראלית. הפרס אולי ניתן לי אך הוא מגיע לשלמה ולמריוס שהתחילו איתי את הדרך וכמובן לכל עובדות ועובדי צ'ק פוינט ב-25 השנים האחרונות שבאמת יצרנו, ביחד, מענה לבעיה עולמית וביחד אנחנו הופכים את העולם לבטוח יותר. מדינת ישראל היא פלא והתעשייה שלנו, תעשיית ההי טק, הופכת את הרוח החדשנית שפועמת כאן למוצרים שמשפרים את העולם ומשנים את חייהם של כל אזרחי העולם באשר הם. אני מודה לוועדת הפרס, לשר החינוך ולכל העוסקים במלאכה"

צ'ק פוינט תתרום את הפרס הכספי הנלווה למטרות החברתיות בהן היא תומכת לאורך השנים.

השווקים היו חלשים בחודש פברואר (אחרי ינואר הטוב) והתשואות הצפויות בחיסכון הפנסיוני – קופות הגמל וקרנות הפנסיה צפויות להיות שליליות. בפועל ככל שהמרכיב המנייתי גבוה יותר כך צפוי שהתשואה תהיה שילית יותר. כמו כן, צפויות קרנות ההשתלמות להציג תשואה שלילית. נתחיל בקופות הגמל.

חברת מיטב דש מפרסמת תחזית לביצועי קופות הגמל לפברואר 2018. על פי התחזית קופות הגמל הכלליות הניבו תשואה שלילית של כ-1.0% כתוצאה מירידות השערים שנרשמו בשוקי המניות בארץ ובחו"ל, ובאיגרות החוב הקונצרניות והממשלתיות בארץ. הטווח הוא בין תשואה שלילית של 1.5% לבין תשואה שלילית של 0.7%. קופות הגמל המנייתיות השיגו תשואה שלילית של של כ-2.5%. בטווח של תשואה שלילית של 3.5% עד תשואה שלילית של 1.5%. תשואה שלילית של 0.6% לקופות הגמל המדדיות. בטווח של תשואה שלילית של 0.8% עד תשואה שלילית של 0.4%. תשואה שלילית של 0.4% לקופות הגמל השקליות. בטווח של תשואה שלילית של 0.6% עד תשואה שלילית של 0.2%.

ינואר-פברואר 2018: למרות התשואה השלילית בפברואר, הקופות הכלליות עדיין עם תשואה חיובית של כ-0.4%. עם זאת חשוב להזכיר כי קיימת שונות בין המסלולים המתמחים והדבר תלוי במבנה המסלול ובתמהיל המדד המוביל בו (מידת ה"טהורות" של המסלול). כמו כן יודגש כי בבדיקה נלקחו רק מסלולים מעל 100 מיליון שקל

סיכום חודש פברואר 2018

הערכת מיטב דש היא, שקופות הגמל וקרנות ההשתלמות הכלליות הגדולות יציגו בפברואר 2018 תשואה נומינלית (ברוטו) משוקללת שלילית של 1.0%. תשואה צפויה זו מייצגת גם את התמונה בתעשייה כולה, כאשר טווח התשואות של כלל הקופות אמור לנוע בין תשואה שלילית של 1.5% לבין תשואה שלילית של 0.7%.

ירידות השערים בשוקי המניות בעולם ובארץ, בשוקי האג"ח הקונצרני והממשלתי בישראל, פעלו כגורם שלילי לתשואות הקופות החודש.

שוקי המניות בעולם הציגו מגמה שלילית:

בארה"ב: מגמה שלילית: כאשר מדד ה-S&P ירד ב-3.9%, מדד הדאו ג'ונס ירד ב-4.3% ומדד הנאסד"ק ירד ב-1.9%.

באירופה: ירידות שערים חדות: ה-DAX הגרמני ירד ב-5.7%, ה-CAC הצרפתי ירד ב-2.9% וה-Eurostoxx 50 ירד בשיעור של 4.7%.

ביפן: מגמה שלילית כאשר מדד הניקיי ירד בשיעור של 4.5%.

כל אלו במונחי מטבע של אותן מדינות.

גם בשוק המניות בארץ נרשמה מגמה שלילית: מדד ת"א 35 ירד ב-3.0%, מדד ת"א 90 ירד ב-4.5%, מדד ת"א 125 ירד ב-3.3% ומדד יתר 50 ירד ב-2.0%. באג"ח הקונצרני המקומי נרשמו ירידות שערים. מדד התל בונד 20 ירד ב-1.0%, מדד תל בונד 40 ירד ב-0.7% ומדד התל בונד 60 ירד ב-0.8%. אגרות החוב הלא מדורגות ירדו ב-0.6%.

גם באגרות החוב הממשלתיות נרשמה תשואה שלילית בשיעור של 0.7%, כאשר אגרות החוב הצמודות למדד (גלילים) ירדו ב-1.2% ואגרות החוב השקליות (שחרים) ירדו ב-0.4%.

נתוני פברואר 2018:

| תשואות אפיקי השקעה עיקריים ב-% | תרומה חיובית | תרומה שלילית |

| S&P 500 | 3.9%- | |

| DOW JONES | 4.3%- | |

| NASDAQ | 1.9%- | |

| NIKKEI | 4.5%- | |

| DAX | 5.7%- | |

| מדד ת"א 35 | 3.0%- | |

| מדד ת"א 125 | 3.3%- | |

| מדד כללי של אג"ח ממשלתיות | 0.7%- | |

| מדד כללי של אג"ח צמודי מדד ממשלתיים | 1.2%- | |

| מדד קונצרני כללי | 0.7%- | |

| שינוי השקל ביחס לדולר (פיחות) | 2.3% | |

| שינוי השקל ביחס לאירו (פיחות) | 0.4% | |

| מלוות קצרי מועד | 0.0% | |

| שחר | 0.4%- | |

| גילון | 0.0% |

סיכום ינואר-פברואר של 2018:

הערכתנו: תשואה חיובית של 0.4% לקופות הגמל הכלליות מתחילת השנה

להלן הערכתנו לתשואות המסלולים המתמחים:

תשואה חיובית של כ-0.8% לקופות הגמל המנייתיות. טווח התשואות 2.8% ל- 1.2%.

תשואה שלילית של כ-0.2% לקופות הגמל המדדיות. טווח התשואות 0.2% – ל-0.6%-.

תשואה שלילית של כ-0.4% לקופות הגמל השקליות. טווח התשואות 0.1% – ל–0.7%.

שוקי המניות בעולם הציגו מגמה מעורבת:

בארה"ב: מגמה חיובית, כאשר מדד ה-S&P עלה ב-1.5%, מדד הדאו ג'ונס עלה ב-1.3% והנאסד"ק הגדיל לעשות ועלה ב-5.4%. באירופה נרשמה מגמה מעורבת עם נטייה ברורה לירידות שערים: מדד ה-DAX הגרמני ירד ב-3.7%, ה-CAC הצרפתי עלה ב-0.1% וה-Eurostoxx 50 ירד בשיעור של 1.9%. ביפן: מדד הניקיי ירד בשיעור של 3.1%. כל אלו במונחי מטבע של אותן מדינות.

בשוק המניות בארץ נרשמה מגמה שלילית במרבית המדדים: אומנם, מדד ת"א 90 עלה ב-0.5%, אבל, מדד ת"א 35 ירד ב-0.6%, מדד ת"א 125 ירד ב-0.2% ומדד יתר 50 ירד ב-0.1%. באגרות החוב הקונצרניות נרשמה מגמה שלילית: מדד תל בונד 20 ירד ב-0.6%, מדד התל בונד 40 ירד ב-0.3% והתל בונד 60 ירד ב-0.5%. אגרות החוב הקונצרניות שאינן מדורגות (ואין להן מדד) עלו ב-0.3%. מדד אג"ח קונצרני כולו ירד בשיעור של 0.5%.

באגרות החוב הממשלתיות נרשמה תשואה שלילית בשיעור של 0.3%, כאשר אגרות החוב הצמודות למדד (גלילים) ירדו ב-0.3% ואגרות החוב השקליות (שחרים) ירדו ב-0.4%.

נתוני ינואר-פברואר 2018:

| תשואות אפיקי השקעה עיקריים ב-% | תרומה חיובית | תרומה שלילית |

| S&P 500 | 1.5% | |

| DOW JONES | 1.3% | |

| NASDAQ | 5.4% | |

| NIKKEI | 3.1%- | |

| DAX | 3.7%- | |

| מדד ת"א 35 | 0.6%- | |

| מדד ת"א 125 | 0.2%- | |

| מדד כללי של אג"ח ממשלתיות | 0.3%- | |

| מדד כללי של אג"ח צמודי מדד ממשלתיים | 0.3%- | |

| מדד קונצרני כללי | 0.5%- | |

| שינוי השקל ביחס לדולר (פיחות) | 0.5% | |

| שינוי השקל ביחס לאירו (פיחות) | 2.6% | |

| מלוות קצרי מועד | 0.0% | |

| שחר | 0.4%- | |

| גילון | 0.0% |

טראמפ החליט לפני מספר ימים להטיל מכס על פלדה – לכאורה צעד שאמור להטיב עם השחקניות האמריקאיות, להוריד את התחרות הסינית מהם, אבל האם זה ייגמר כאן? ממש לא בטוח.

רוב האנליסטים והכלכלנים סבורים שלמהלך הזה צפויה תגובה סינית ובהמשך סוג של מלמה בין המדינות (מלחמה על שיעורי המכס) דבר שעלול לזעזע את הכלכלות בעולם. אורי גרינפלד כלכלן המאקרו של פסגות סבור שטראמפ הטיל פצצה – "בסוף השבוע האחרון טראמפ הודיע, מטעמים של בטחון לאומי, על רצונו להטיל מכסים בגובה של 25% ו-10% על יבוא פלדה ואלומיניום, בהתאמה, לארה"ב. חשוב לומר שלא מדובר במהלך שהוא הפתעה מוחלטת, הן בגלל שטראמפ למעשה רק מאמץ את המלצות משרד הסחר מלפני כחודש והן מכיוון שלקראת בחירות אמצע הכהונה בנובמבר, סביר להניח שטראמפ יעשה כל מה שהוא יכול על מנת להעלות את אחוזי התמיכה בו. רק לפני חודשיים, במסגרת הסקירה החצי שנתית שלנו כתבנו ש"טראמפ והרפובליקנים יעשו כל שביכולתם על מנת לנצח בבחירות אמצע הכהונה. בין האפשרויות העומדות בפניהם: להאשים את סין והגלובליזציה בצמיחה האיטית, להעלות מכסים על מגוון מוצרים מיובאים או להכריז על סין כמניפולטורית של המטבע.

"בהתאם, אנו מעריכים שלא מדובר על הצעד האחרון של טראמפ בכיוון הפרוטקציוניסטי השנה. בינתיים, לא מדובר על צעד שצפוי להוביל להשלכות כלכליות משמעותיות ו/או למלחמת סחר אך אין ספק שהכיוון הוא שצריך להדאיג אותנו כמשקיעים. בשורה התחתונה: הסיכון בשווקים כיום גבוה יותר מכפי שהיה לפני ארבעה ימים.

"את ההשלכות הכלכליות של הטלת המכסים צריך לחלק לשני ערוצים. הערוץ הראשון עובר דרך יצרניות המתכת וביער הפלדה האמריקאיות, אותן יצרניות ב"חגורת החלודה" שעל עובדיהן מנסה טראמפ להשפיע לקראת הבחירות בנובמבר. יצרניות אלו יהנו כמובן מהמכס החדש וסביר להניח שהן יגבירו את התפוקה שלהן. עם זאת, חשוב לציין שתעשיית המתכת מהווה כ-0.5% מהתוצר בלבד כך שלא מדובר על השפעה מהותית. בנוסף, מכיוון שיצרניות הפלדה עובדות כיום בשיעור ניצולת משאבים נמוכה (כ75%), סביר להניח שהגברת התפוקה לא תייצר לחץ לתוספת של עובדים כך שההשפעה החיובית על שוק העבודה שולית במקרה הטוב. הערוץ השני בו הטלת המכסים תשפיע על הכלכלה עובר דרך התעשיות שמשתמשות בפלדה ואלומיניום כחומר גלם (החל מרכבים וכלי טיס, עבור בציוד מכני כבד ובנייה וכלה בייצור נשק ופחיות שתייה). כשליש מצריכת הפלדה האמריקאית מגיעה מייבוא ולכן אין ספק שמחירי הייצור של מוצרים שונים צפויים לעלות. עם זאת, גם תחת ההנחות שעליית מחירי הייבוא תגולגל במלואה לצרכן ושמחירי הייצור המקומי יעלו גם הם מעט, ההשפעה האינפלציונית של הטלת המכסים צפויה להסתכם ב-0.1% בשנתיים הבאות, כלומר לא יותר מ-0.05% לאינפלציה השנתית. כאמור, לא סיפור גדול.

"בדרך למלחמת סחר? תגובת השווקים לצעד של טראמפ לא נבעה כמובן מהחשש מההשפעות הכלכליות שעשויות להיות להטלת המכסים אלא מהחשש שהצעד, שהוא ללא ספק הקיצוני ביותר שטראמפ בחר בו עד כה כדי להפוך את אמריקה לאדירה שוב, הוא לא פחות מהירייה הראשונה של מלחמת סחר גלובאלית. טראמפ היה יכול כמובן להרגיע מעט את הרוחות ולהדגיש שמדובר בצעד שנובע רק מהחשש לביטחון הלאומי אבל הוא כמובן בחר שלא לעשות כך וצייץ בטוויטר ש"מלחמות סחר הן טובות וקלות לנצח". בתגובה, קנדה שהיא יצואנית הפלדה הגדולה ביותר לארה"ב הודיעה כבר שהיא תפעל לשמור על האינטרסים שלה ועל העובדים שלה במידת הצורך. גם ז'אן קלוד יונקר, נשיא הנציבות האירופית, מיהר להודיע שאירופה לא תוכל לעמוד מנגד ותאלץ להעלות מכסים על מוצרים אמריקאים ושהאיחוד יפעל בזמן הקרוב במסגרת הסכמי הסחר של ה-WTO במטרה ליישם צעדים נגד ארה"ב. דרך אגב, חשוב לשים לב שהעלאת המכסים של טראמפ היא כנראה כשרה לחלוטין שכן הסכמי הסחר מאפשרים העלאת מכסים במקרה של "שמירה על אינטרסים ביטחוניים". לעומת זאת, העלאת מכסים על וויסקי, ג'ינס ואופנועי הארלי דיוודסון יהיה קשה יותר לסווג כמקרה של שמירה על אינטרסים ביטחוניים.

ומה הלאה?

"בתרחיש הטוב, טראמפ נכנע במידה מסוימת ללחצים שמופעלים עליו הן על ידי לא מעט מחברי המפלגה שלו, הן על ידי מדינות כמו גרמניה וקנדה והן על ידי מובילי הסקטור היצרני בארה"ב. בתרחיש כזה טראמפ חותם על צו שמחריג מדינות מסוימות (כמו קנדה וגרמניה) ובכך הופך את המכסים ללא יותר מהצהרה פוליטית. בתרחיש הרע, הצעד של טראמפ הוא סימון כיוון של הבית הלבן לצעדים דראסטיים יותר בהמשך הדרך כמו ביטול הסכם NAFTA או הטלת סנקציות על יבוא סיני בעקבות פגיעה בקניין הרוחני של חברות אמריקאיות. בתרחיש כזה מלחמת סחר גלובאלית יוצאת לדרך והכלכלה העולמית נפגעת.

בתרחיש הסביר, טראמפ מוציא לפועל את המכסים על יבוא הפלדה והאלומיניום ומדינות נוספות פועלות בדרך דומה מכיוון שקל לסווג פעולה כזו תחת "אינטרס של ביטחון לאומי". מהלכים כאלו לא יוצרים פגיעה של ממש בצמיחה הגלובאלית אבל בהחלט מגבירה את הסיכויים לאמירות שונות ומשונות של ראשי המדינות בכל הנוגע למדיניות פרוטקציוניסטית ומעלים את רמת העצבנות בשווקים".

שיכון ובינוי – 3 מיליארד שקל בסכנה

הנפילה במניית שיכון ובינוי: אם היה שוחד, הוא ייפסק, ואז ….יהיו פחות עסקאות, פחות רווחי עתק בפעילות באפריקה, וסימן שאלה סביב הערך של הפעילות בחו"ל – 3 מיליארד שקל – לעומת הון של כל שיכון ובינוי בסך 1.7 מיליארד שקל

בואו נודה – אף אחד לא הופתע כשפורסמו החשדות ששיכון ובינוי נתנה שוחד כדי לזכות בפרויקטים בקניה שבאפריקה. אף אחד גם לא יופתע אם החשדות האלו יאומתו, ואף אחד לא יופתע אם בסופו של דבר התהליך הזה ייסגר בסוג של קנס. אולי זה היה ואולי לא, אבל צריך להגיד את האמת – שוחד זה דרך חיים בחברות רבות, בתחומים רבים ובמדינות שונות. בעבר זה היה אפילו נסלח ו"חצי" לגיטימי, היום כללי המשחק השתנו, זה אסור ולא חוקי. אבל תגידו את זה למנכ"ל שהמטרה שלו למקסם את הרווח, לשלם שכר למאות או אלפי עובדים, להחזיק את החברה שלו רווחית, צומחת ויציבה פיננסית, וכמובן – גם (ובעיקר) להגדיל את השכר שלו.

לשחד או לא לשחד, זו לפעמים שאלה של חיים או מוות – מה אמור לעשות מנכ"ל של חברה – לשחד ולהרוויח, או לא לשחד ולסגור את העסק? להיות צדיק (ורע לו) או רשע (וטוב לו) – נכון, התיאור אולי מוקצן – לרוב עתיד החברה לא עומד על פרויקט אחד; ונכון – כולם מעדיפים להיות צדיקים, אבל תודו שהדילמה המציאותית הזו ממש לא פשוטה. זאת ועוד – בחברות, בתחומים ובאזורים ששוחד זו הגנטיקה שלהם, האינרציה חזקה יותר מהכל – מה שהיה הוא שיהיה, המשוחדים רגילים לקבל, המשחדים רגילים לתת, וגם מנהלים חדשים לא מסוגלים (ולרוב לא רוצים) לשבור את השיטה – הם יכולים להתחבר לשיטה או פשוט ללכת לתחום "נקי" יותר.

אז לא צריך לעשות פרצוף של מופתעים כשקוראים על גל המעצרים בשל חשדות לשוחד שנתנו מנהלי שיכון ובינוי בקניה. ושוב – אולי היה ואולי לא. אבל מה שבטוח שבחברות רבות (רבות מאוד) יש מתן שוחד, לרוב שוחד מתוחכם – שוחד שניתן דרך חברה נכדה (כדי לנסות להתנער מאחריות), עדיף חברה זרה (שכפופה לחוקים אחרים, ועם קשר יותר רופף לדין הישראלי), שוחד שלא ניתן באופן ישיר (טשטוש עקבות), שוחד שמסווג בדוחות כעמלת מכירה – הרי מישהו רקם את העסקה, תיווך בעסקה, סוג של איש מכירות חיצוני – מגיעה לו עמלה שנרשמת בדוחות (בסעיף הוצאות מכירה ושיווק).

זה לא פשוט, המשוחד לרוב לא מוציא חשבונית – אז מדובר בעצם בהוצאה שאין לה תימוכין בספרים, והחברות מעבר לכך שהן רוצות לטשטש את כל העקבות של השוחד, הן דווקא רוצות שההוצאה הזו תהיה הוצאה מוכרת. אז יש פתרונות שונים ומאולצים.

וכך נוצר מצב שבחברות רבות שוחד זה הוצאה שוטפת בדוחות, ואגב – מה זה בעצם שוחד? ואני לא מתיימר להיות משפטן. להזמין את הקניין של הגוף הרוכש, לארוחות שחיתות, זה שוחד?; והזמנה לטיול בארץ הקודש זה שוחד? ומתנות נדיבות לילדים שלו? ואם יסדרו לבן שלו ג'וב – זה שוחד? אז ברור שזה תלוי בהיקף השוחד וטובות ההנאה, וברור שצריכה להיות תמורה – לא סתם מתנה ללא תמורה.

למה מניית שיכון ובינוי נפלה ב-25%?

על רקע המעצרים של מנהלי שיכון ובינוי, לרבות רואה החשבון שלה, מניית החברה קרסה בשבוע ב-25%, וזו בשעה שעל פי הדיווחים השוחד לכאורה מתייחס בעיקר לפרויקטים ישנים. לכאורה, לא תהיה השפעה של ההליך המשפטי על התוצאות הכספיות, אבל זה לא נכון.

השוק חכם, ואם השוק הוריד את ערכה של שיכון ובינוי ברבע – כ-900 מיליון שקל, הרי שזה ההפסד הממוצע שהשחקנים בשוק צופים לשיכון ובינוי בעקבות הפרשה. אז למרות שלכאורה מדובר בפרויקטים בעיקר מהעבר, בלי השלכה על הדוחות, השוק לא קונה את התזה הזו, וכנראה שבצדק.

ראשית – כשמגלים ג'וק במטבח, סביר שיצוצו ג'וקים נוספים. המשקיעים חוששים שקניה זו רק ההתחלה. תוך כדי המעצרים וחשיפת הדברים שנאמרו על ידי העצורים, התברר (כך על פי אחת העדויות) שרואה החשבון של החברה, הסביר לאיש הכספים בקניה ששוחד זה מנהג מקובל בחברה ושהוא צריך לעצום עין, אחרי הכל – אנחנו (אנשי הכספים, ראוי החשבון) כלבי שמירה ולא כלבי צייד. אז גם כאן – אולי היה ואולי לא. אבל, השוק חושש שהתופעה הזו רחבה הרבה יותר.

שנית – כשמתחילים לחשוש, נוצר כדור שלג של חששות, תסריטים שליליים וספקות – האם הפעילות של שיכון ובינוי באפריקה היא אמיתית – אחרי הכל, מה יש לשיכון ובינוי שאין לעשרות חברות תשתית גדולות ממנה? איזה ערך מוסף מביאה שיכון ובינוי לאפריקה? למה ואיך בעצם היא זוכה בפרויקטים ענקיים בניגריה, גאנה, קניה, אוגנדה, קולומביה, גואטמלה?

ויותר חשוב – שיכון ובינוי היא קבלן תשתיות. התחום הזה בארץ ובעולם בכלל הוא תחום תחרותי עם מרווחים נמוכים – אז איך זה שהמרווח של הפעילות הזו עומד בממוצע (נתון מהדוחות השנתיים של 2016) על כ-20% (רווחיות גולמית) כאשר בניגריה ובקניה שיעור הרווח אפילו גבוה יותר? אז אולי זה ירד מאז (נדע רק בדוח השנתי של 2017) למרות שמדובר על הסכמים סגורים (מה שעלול להשתנות זה ההוצאות ולא ההכנסות), אבל גם אם כן, באחוזים בודדים.

והרווחיות הזו – תחזיקו חזק, מבטאת רווח גולמי של 2.7 מיליארד שקל (על מחזור של קרוב ל-14 מיליארד שקל), מחצית כבר נרשם בדוחות הכספיים ומחצית אמור להירשם.

הרווח הזה, לצד פרמטרים חשבונאיים וכלכליים נוספים מבטאים את החשיבות הגדולה של פעילות הקבלנו בחו"ל בתוך עסקיה של קבוצת שיכון ובינוי – רוב הרווחים מגיעים מהתחום הזה, רוב הערך מגיע מהתחום הזה; הערך החשבונאי של הפעילות הזו מסתכם בכ-3 מיליארד שקל – הגבוה ביותר מבין כל התחומים האחרים.

וזה עוד לא הכל – שיכון ובינוי היא חברה מאוד ממונפת – הון של פחות מ-2 מיליארד שקל מחזיק פעילויות בספרים (קבלנות בחו"ל, קבלנות בארץ, יזמות בארץ, יזמות באירופה, זכיינות, אנרגיה מתחדשת, ADO ועוד) בסך של 6 מיליארד שקל – המתמטיקה פשוטה לחברה חובות פיננסים של קרוב ל-4 מיליארד שקל (סדר גודל). במינוף כזה, כל פעילות היא חשובה, במיוחד הפעילות הגדולה ביותר – הקבלנות בחו"ל שרשומה ב-2.9 מיליארד שקל – יותר מההון העצמי.

החשש הגדול הוא שקניה היא רק ההתחלה, החשש הגדול שהפעילות באפריקה תרד מדרגה, שערכה יירד. מצב כזה, יתבטא כמובן בירידה ברווחים, במחיקת ערך של חלק משמעותי מהפעילות, והחשש הגדול – ירידה בפעילות בעתיד. שיכון ובינוי עם כל גודלה ומעמדה, עלולה להימצא בפתחו של משבר ענק, אבל יש חצי כוס מלאה – רוב המקרים האלו, גם אם נמצאו מוצדקים, נגמרו בקנס (אפילו לא גדול במיוחד), וחזרה לעסקים רגילים (רק בלי שוחד). אז ייתכן שהנזק יהיה בהחלט סביר, רק שאי הוודאות סביב הפעילות המלכתחילה לא ברורה הזו, עלתה מדרגה בשבוע האחרון.

ואנקדוטה לסיום – השוחד בקומברס

קומברס היתה ענקית טכנולוגיה – גדולה אפילו מצ'ק פוינט. היא פיתחה את התאים הקולים לטלפונים וגם למכשירים הניידים, אבל מאז שנות הזוהר שלה (שנות ה-90' עד 2001) היא דעכה, במקביל לבריחתו של המנכ"ל – קובי אלכסנדר על רקע הונאת הבקדייטינג (זיוף תאריכי הקצאת האופציות לעובדים). בסופו של דבר היא פוצלה, נמכרה, ונמחקה. אין לה כמעט זכר, וזו היתה חברה שהעסיקה אלפים רבים בארץ.

קומברס שיחדה לקוחות. וכמו שבשיכון ובינוי כל הפרשה צפה במקביל לתביעה של עובד, כך גם בקומברס. אבל חוץ מהעובדה שהטריגר לסיפור הוא תביעת עובד, אין מקום להשוות בין המקרים ולו בכדי לתת לשיכון ובינוי את המגיע לה – חזקת החפות כל עוד לא הוכח אחרת.

כך או אחרת, קומברס שילמה קנס כדי ליישב את עניין השוחד, והתביעה סיפקה לנו הצצה מעניינת למאחורי הקלעים של העברות הכספים מהמשחד למשוחד. אותו עובד הציג בתביעה כי הוא הקים חברה בקפריסין למטרה ברורה – "המטרה המפורשת של הקמת פינטרון (החברה שהקים – א.ע) היתה צינור להעברת כספים לצורך תשלום שוחד ללקוחות פוטנציאליים של קומברס ביוון…"

העובד במקרה אחד העביר 86 אלף דולר כשוחד אחרי שעבר את הגבול, ובשיחה עם מנהל בכיר בקומברס, אמר לו המנהל – "אין ברירה, קומברס נמצאת בתחרות קשה, ואם לא ננקוט צעדים דרסטיים עלולים להיות פיטורים".

בסופו של דבר זה לא עזר – קומברס גם נתנה שוחד גם פיטרה את רוב עובדיה, ולבסוף כאמור נעלמה מהמפה.

קובי אלכסנדר חזר לארץ אחרי שישב בכלא האמריקני על ההונאה בספרי קומברס – בקדייטניג; מה זה בעצם הבקדייטינג, והאם אלכסנדר עבריין? ממש לא בטוח – הנה כתבה בעניין

בקדייטינג – מה עשה קובי אלכסנדר ? והאם זה באמת רע למשקיעים?

שיכון ובינוי נמכרה לסיידוף בדיסקאונט של 15% על מחיר השוק

פס"ד תקדימי: שימוש חורג מהיתר אינו עילה לחיוב בהיטל השבחה.

בית המשפט דחה את ערעור הוועדה המקומית תל-אביב ולמעשה, אחרי עשורים של פסיקות סותרות שיצאו תחת בתי משפט שלום, ועדות ערר ושמאים מכריעים – קובע לראשונה בית המשפט המחוזי כי שימוש חורג מהיתר בניה, כאשר השימוש תואם את התכנית החלה, אינו מהווה אירוע מס מחולל השבחה.

עו"ד עדי מוסקוביץ העוסק במיסוי עירוני אשר ייצג את אחד היזמים שעניינם נדון – "גביית היטל השבחה בגין שימוש חורג מהיתר-תואם-תכנית, כאירוע מס ולא כמועד תשלום של אירוע שנתגבש בעבר, הייתה רעה חולה וטוב לה שתעבור מהעולם בהקדם האפשרי".

עו"ד עפר טויסטר, העוסק בדיני תכנון ובניה: "שימוש חורג להיתר מאפשר קיצור דרך שמאפשר להגיע לתוצאה רצויה הם מבורכים גם מבחינת אינטרס הפרט וגם מבחינת האינטרס הציבורי לכן מדובר בפס"ד ראוי וצודק".

מזה שנים רבות מחייבות הוועדות המקומיות לתכנון ובניה בהיטל השבחה בגין שימושים חורגים מהיתרי הבניה, גם במקרים בהם התכנית החלה על המקרקעין מתירה את אותם שימושים וגם כאשר לשימוש החורג מהיתר קדם אירוע מימוש (צומת/מועד גביה) בו גבתה הוועדה המקומית היטל השבחה בגין התכנית המשביחה שהתירה את אותם שימושים.

כאלה היו חמישה מקרים אשר נתבררו בפני ועדת הערר לפיצויים והיטל השבחה במחוז תל-אביב. בעלי מבנה חד קומתי המשמש אולם אירועים ברוחב יד חרוצים כאשר ההיתר ניתן לשימושים של חניה, מחסנים, משרד, חדר הלבשה, חדר מכונות.

במקרה אחר מדובר בשוכרת משנה של חנות ומרתף בבניין ברחוב חשמונאים המשמש כפאב וזאת כאשר ההיתר ניתן למחסן ולחנות.

ברח' בן יהודה מדובר בנכס הכולל קומת מסד ומרתף עילי אשר ההיתר ניתן לאולם אירועים והבעלים הסב את הנכס למלונית.

מקרה נוסף הוא של בעלי בניין בן 4 קומות ברחוב לוינסקי ששימש במשך שנים רבות כמשרדים והוסב למגורים.

מקרה אחר מדובר בבניין בן 4 קומות ברחוב הירקון שהוסב ממגורים לאכסניה.

ועדת הערר בראשות עו"ד גילת אייל קבעה כי תכנית, הקלה ושימוש חורג מתכנית, הינם אקטים נורמטיביים המשנים את אפשרויות הניצול של המקרקעין לעומת המצב הסטטוטורי ששרר ערב אישורם. הטלת היטל השבחה על מצבים אלה מתיישבת היטב עם התכליות של היטל השבחה שעליהן עמדו בתי המשפט, הן מפן ההתעשרות והן מהפן של הקשר בין ההתעשרות לבין פעולת התכנון ויעוד ההיטל להכנת תכניות וביצוען. שימוש חורג מהיתר לעומת זאת, כך קבעה ועדת הערר, מתיר שימוש שכבר הותר בתכנית התקפה ולכן שונה ממצבים אלה: הוא אינו מוסיף על המצב הסטטוטורי התכנוני; הוא אינו מתיר בניה שלא הותרה בתכנית ואף לא מתיר שימוש שלא הותר בתכנית. הוא מתיר בבניין קיים, שימוש המותר ממילא על המקרקעין מכוחה של תכנית מאושרת, אך לא הותר בבניין זה לעת בנייתו, מאחר שבזמנו התבקש בו שימוש אחר (ולעתים מאחר שבעת שהתבקש היתר הבניה טרם אושרה התכנית המאפשרת את השימוש הנוסף). בהתאם, במסגרת אישור שימוש חורג מהיתר, אין מדובר בשיקול דעת רחב הנתון לרשות המאשרת, כמו במקרה של שימוש חורג מתכנית או הקלה, ולא אמורה להיבחן ההצדקה התכנונית לשימוש המבוקש, שכן זו נבחנה כבר במסגרת התכנית אשר התירה שימוש זה. הבחינה שנעשית במסגרת מתן היתר לשימוש חורג מהיתר היא בחינת התאמת הבניין הקיים לשימוש המבוקש.

לכן, קבעה ועדת הערר, מקום שבו מבוקש שימוש חורג מהיתר, אשר יש בו גם מימוש ראשון של תכנית שטרם התקיים לגביה אירוע מימוש קודם (בניה, מכר או התחלת השימוש המשביח בפועל), הרי שהוצאת ההיתר מהווה אירוע מימוש ראשון המהווה מועד גביה של היטל ההשבחה בגין התכנית, בהתאם למועד הקובע של תחילת תוקפה. נסיבות כאלה יכולות לקום כאשר נבנה בניין בהיתר מכח תכנית, ובחלוף זמן לאחר בנייתו מאושרת תכנית חדשה המאפשרת שימושים נוספים במקרקעין, ובעל המקרקעין מבקש לעשות בבניין שימוש ממין השימושים הנוספים שהותרו לראשונה בתכנית החדשה. מאחר ועשיית שימוש השונה מזה שהוגדר בהיתר מחייבת הליך רישוי נוסף, אשר הינו "מימוש" של השבחה שאירעה בעבר ולא אירוע מס כשלעצמו, הרי שבמקרים כאלה לא ידרש היטל השבחה, אם בגין השימושים המבוקשים התקיים קודם לכם אירוע מימוש.

הוועדה המקומית לתכנון ובניה תל-אביב הגישה ערעור לבית המשפט המחוזי. העיריה טענה כי גישת ועדת הערר אינה תואמת את הפסיקה. היא טענה כי לפי לשון חוק התכנון והבניה שימוש חורג מהיתר מהווה "אירוע מס" (השבחה המהווה עליית שווי של המקרקעין) ולא רק מועד מימוש שהינו "צומת גביה". הוועדה המקומית הוסיפה שמדובר באקט תכנוני ובכל מקרה קיימת התעשרות בשל "זמינות", שכן שבמקום לפסוע בנתיב תכנוני של הוצאת היתר חדש, מבצעת השימוש החורג מתקדם לעבר ההיתר במסלול מהיר ומקוצר של "היתר לשימוש חורג מהיתר" – זאת גם כאשר שולם היטל השבחה בגין שינוי הייעוד המתיר את השימוש המבוקש.

אחת המשיבות, אשר יוצגה על-ידי עו"ד עדי מוסקוביץ (ממשרד מוסקוביץ, אזרואל המתמחה במיסוי מוניציפאלי), טענה כי מדובר בגביית כפל היטל השבחה. עוד טען עו"ד מוסקוביץ, כי אין במקרים אלה רכיב של זמינות תכנונית או התעשרות המזכה בהיטל השבחה, אלא קיצור הליכים בירוקרטים שהוועדה המקומית יצרה. "החוק אינו מבחין בין בירוקרטיה קצרה ובירוקרטיה ארוכה כעילה לחיוב בהיטל השבחה", כך נטען.

השופטת יהודית שטופמן מבית המשפט המחוזי בתל-אביב דחתה את כל הערעורים שהגישה הוועדה המקומית, תוך שהיא מאשרת באופן גורף את קביעות ועדת הערר. היא הוסיפה כי "התכלית הסובייקטיבית והתכלית האובייקטיבית של החוק מעידות על מטרתו הכללית, שהיא חלוקת ההתעשרות וההשתתפות בהוצאות שנגרמו בשל פעולות תכנון ופיתוח של הוועדות המקומיות. משאין הבעלים זוכה ל'התעשרות' בשל הוצאות נוספות על פעולות תכנון ופיתוח, כגון במקרה של מתן היתר לשימור חורג מהיתר, אין לגבות היטל השבחה, גם אם ערך המקרקעין עלה בשל פעולת רישוי או בשל גורמים אחרים." בנוסף, נדחתה הטענה כי בעת הוצאת שימוש חורג מהיתר מתבצע אקט תכנוני המצדיק לדרוש היטל השבחה, שכן בחינה מעמיקה של השימושים הראויים מתבצעת בעת הכנת התכנית ואילו בשלב ההיתר לשימוש חורג שיקול הדעת של הוועדה המקומית מצומצם ואינו דורש פעולה של תכנון ופיתוח אשר אותם מיועד לממן היטל ההשבחה". כל גם נדחתה טענת הזמינות, משום שהשבחה בשל רכיב של זמינות נוצרת בדרך של אישור תכנית מפורטת המאפשרת לממש את השימושים בתכנית המתאר.

עו"ד עדי מוסקוביץ, אשר ייצג כאמור את אחת החברות המשיבות בערעור (אולם אירועים שהוסב למלונית), הוסיף כי ראוי היה שהרשויות המקומיות יבחנו את ההצדקה הכלכלית וההיגיון שבהטלת מסים בסיטואציות דומות, ולא יסתפקו בפרשנות מילולית המובילה לגביית כפל מס, חוסר שוויון ותוצאות אבסורדיות. גביית היטל השבחה בגין שימוש חורג מהיתר-תואם-תכנית, כאירוע מס ולא כמועד תשלום של אירוע שנתגבש בעבר, הייתה רעה חולה וטוב לה שתעבור מהעולם בהקדם האפשרי.

עו"ד עפר טויסטר בעל משרד העוסק בתכנון ובניה אומר שלטעמו בפס"ד נכון וראוי כי בסה"כ שימוש חורג להיתר מאפשר קיצור דרך כדי לא ללכת בדרך הארוכה של הריסת מבנה ובנייתו מחדש בשימוש המבוקש על התכנית. קיצורי דרך כאלה שמאפשרים להגיע לתוצאה רצויה הם מבורכים גם מבחינת אינטרס הפרט וגם מבחינת האינטרס הציבורי שמאפשר מענה על ביקושים משתנים. "עם זאת", סבור עו"ד טויסטר כי "לא קשה להמר שהועדה המקומית תבקש רשות ערעור לעליון כך שטרם נאמרה המילה האחרונה".

רדוור (RDWR ) בתקופה טובה, והאנליסטים סבורים שהמניה תמשיך לעלות. מחיר המניה עומד על 20.8 דולר , ובבית ההשקעות אופנהיימר מעניקים מחיר יעד של 24 דולר.

"אתמול השתתפנו במפגש משקיעים עם הנהלת חברת רדוור (RDWR), חברה ישראלית המספקת פתרונות ניטור תעבורה ברשתות תקשורת ומניעת מתקפות סייבר", כותבים האנליסטים של אופנהיימר בסקירה על רדוור – "החברה נוסדה ב-1996 והונפקה בנאסד"ק ב-1999, ונסחרת בשווי שוק של כ-920 מיליון דולר (כאשר קופת המזומנים שלה מהווה כשליש משווי השוק). בשלוש השנים האחרונות ביצעה החברה מהלך אסטרטגי של מעבר למודל עסקי מבוסס ענן, מהלך מאתגר אך הכרחי שהוביל לשיפור בנראותה העסקית של רדוור, במעמדה התחרותי ובפרופיל הצמיחה שלה. לאור השיפור בנראות העסקית, הציגה הנהלת רדוור בכנס משקיעים בישראל (שנערך שבוע לאחר כנס דומה בניו יורק) את המודל ארוך הטווח שלה, לשנת 2020, הצופה צמיחה של כ-10% בהכנסות ובצבר ההזמנות, תוך שיפור ברווחיות, עם צפי להכנסות של 270 מיליון דולר ושיעור רווח תפעולי של 15% (לעומת 211 מיליון דולר ורווח תפעולי של 2% בשנה שעברה). אנו סבורים כי ההתקדמות ביישום תכנית זו תוביל להמשך הצפת ערך בחברה, ובכך מדרגים את מניית RDWR בהמלצת Outperform עם מחיר יעד של 24$.

"חברת רדוור החלה את דרכה בתור ספקית פתרונות ציוד תקשורת לניהול וניטור תעבורה ברשת (traffic management) וניהול עומסים באפליקציות (ADC – Application Delivery Controller). החברה נסחרת לפי שווי שוק של כ-920 מיליון דולר (מתוכם כ-344 מיליון דולר, כשליש משווי שוק, בגין המזומנים בקופה). לפני כשלוש שנים קיבלה הנהלת החברה החלטה על מעבר ממודל עסקי של מכירת מוצרים עם דמי תחזוקה למודל מבוסס מנויים. המעבר הוביל לפגיעה בהכנסות וברווח, עקב פרישת הכנסות על תקופה ארוכה של שנתיים עד שלוש שנים (לעומת הכרה בהכנסות ברבעון אחד), וזאת במקביל להגדלת הוצאות תפעוליות בגין הגברת השקעות בהקמת תשתית הענן. יחד עם זאת, בשנה האחרונה ניתן לראות שיפור בפעילות החברה, כאשר הצמיחה הגבוהה בפעילות הענן החדשה מצליחה כבר לחפות על החולשה בפעילות הליבה המסורתית. בשנת 2017 חזרה חברת רדוור למסלול צמיחה, ולאחרונה סיפקה תחזיות גבוהות מהצפוי לרבעון הראשון ולשנת 2018 כולה, ואף הציגה בפני המשקיעים תחזית ארוכת טווח לשנת 2020, עם צפי להמשך צמיחה נאה".

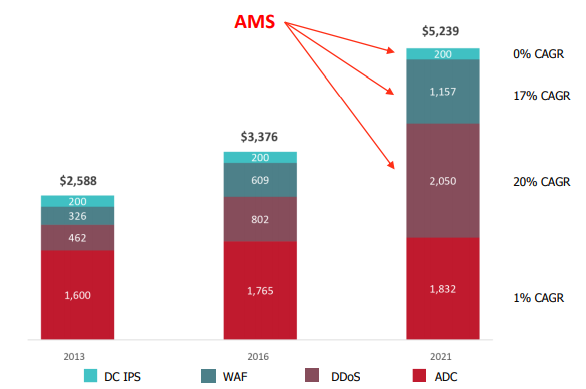

רדוור הרחיבה משמעותית את שוקי היעד שלה בשנה האחרונה. החברה פונה לשלושה שווקים מרכזיים:

- שוק ה-ADC (Application Delivery Controller) – השוק המסורתי של החברה, המוערך בכ-1.8 מיליארד דולר, ושאינו צומח, בו פועלת רדוור בתור אחת משלוש השחקניות העיקריות, לצד החברות F5 (סימול: FFIV ) ו-Citrix (סימול: CTXS).

- שוק ה-WAF (Web Application Firewall) – שוק הגנה על אפליקציות באתרי לקוחות החברה, שוק המוערך בכ-800 מ'$ ב-2016 עם צפי לצמיחה שנתית ממוצעת של 20%, אשר צפוי להגיע ל-2 מיליארד דולר ב-2021. השחקנים המובילים בשוק ה-WAF, למעט רדוור, הנם חברת אימפרבה (סימול: IMPV) הישראלית, וכן חברות FFIV ו-Akamai (סימול: AKAM).

- שוק ה-DDoS (Distributed Denial of Service)– שוק הגנה מפני מתקפות רשת המוערך בכ-600 מ'$, שצפוי להציג צמיחה שנתית ממוצעת של 17% ולהגיע ל-1.2 מיליארד דולר ב-2021. רדווד מחזיקה במעמד מוביל טכנולוגית בשוק זה, עם תחרות מצד IMPV, AKAM ו-Arbor Networks הפרטית.

לפני כשלוש שנים התחילה רדוור במהלך שינוי המודל העסקי ממכירת מוצרים ורשיונות (בנוסף לדמי תחזוקה שנתיים) למכירת פתרונות בענן מבוססי שירות (SaaS (, תוך דגש חזק על השוק האמריקאי, שוק בעל פוטנציאל גדול, אך קשה לחדירה. להערכת האנליסטים – "המעבר הוביל בשלב הראשוני לירידה במחזור הכנסות, עקב פרישת עסקאות חדשות לתקופה ממושכת (כשנתיים עד שלוש שנים), במקביל לגידול בהוצאות תפעוליות לשם השקעה בתשתיות הענן. לעומת זאת, המעבר לענן הוביל לגידול ניכר בצבר ההזמנות ובהכנסות הנדחות. הזמנות ממנויי הענן הציגו צמיחה מרשימה של 40% ב-2015 ושל 50% בשנים 2016 ו-2017, וצפויות להערכת החברה להציג צמיחה של 50% גם בשנה הקרובה. במקביל, ההכנסות הנדחות צמחו באותה התקופה בקצב שנתי ממוצע של כ-20%, והגיעו כבר לנתח של כ-60% מתחזית ההכנסות לשנה הקרובה, מצב המשפר את הנראות העסקית. הגידול בהזמנות הענן בא על רקע ביקושים חזקים מלקוחות רדוור לפתרונות הסייבר, במיוחד למוצרי ה-DDoS, בהם נהנית רדוור מיתרונות טכנולוגיים מול המתחרות, בשל האלגוריתמים החזקים המסוגלים לסנן תעבורה בהיקפים משמעותיים בזמן אמת ולחסום תעבורה זדונית בלי לפגוע בתעבורת הנתונים בארגון. החברה הקימה בשנים האחרונות מערכת שרתים גלובאלית, המסוגלת לסנן תעבורה של עד 3.5 טרה ביט לשניה, עם מוצרים שיכולים לסנן כמות של עד 400 גיגה ביט לשניה, שזכו לביקושים ערים הן מצד לקוחות ארגוניים והן מצד ספקיות שירותי תקשורת וענן.

"בנוסף למכירות ישירות ובאמצעות מפיצים ואינטגרטורים, הרחיבה רדוור את מעגל שיתופי הפעולה האסטרטגיים שלה, וחתמה על הסכמי OEM עם שלוש שחקניות מובילות: חברות סיסקו (CSCO) וצ'קפוינט (CHKP) במגזר הארגוני וחברת נוקיה (NOK) במגזר הטלקום. ההסכם עם סיסקו בולט במיוחד בין שלושתם, כאשר מדובר בפלטפורמת Firewall של הדור החדש המכונה FirePower, אשר נועדה להתחרות מול מוצרים מקבילים של שתי שחקניות נוספות בתחום – צ'קפוינט ופאלו אלטו (PANW). חשוב לציין כי הסכם זה נחתם לפני כשלוש שנים ויישומו התעכב, אך ברבעונים האחרונים ניתן לראות התקדמות ביישומו, ככל הנראה בשל רצונו של המנכ"ל החדש של סיסקו לקדם את פעילות אבטחת המידע ברמת החברה כולה. הנהלת רדוור נשמעת אופטימית בנוגע לתרומת הסכמי ה-OEM בשנים הקרובות, ומעריכה כי תחתום על הסכם חדש עם שחקן מוביל בתחום בשנה הנוכחית.

"בשנת 2017 הציגה רדוור היפוך במגמת הדעיכה בהכנסות של השנתיים הקודמות, על רקע התקדמות בפעילות הענן, וסיימה את השנה עם הכנסות של 211 מיליון דולר, צמיחה של 8% לעומת השנה הקודמת (קצב צמיחה גבוה מהממוצע של המתחרים), עם שיעור רווח גולמי גבוה ויציב של 82.2%. הרווח התפעולי השתפר, אך עדיין נותר ברמה נמוכה היסטורית, כ- 2% בלבד מסך ההכנסות. שיעור הצמיחה בהכנסות הנדחות עמד על 22%, כמעט פי 3 מקצב הצמיחה בהכנסות.

מבחינה גיאוגרפית, עיקר הצמיחה ב-2017 הגיעה מאמריקה, אזור שהציג צמיחה של 15% לעומת יציבות באירופה ובאסיה. חשוב לציין כי באזורים מחוץ לארה"ב נרשמה צמיחה בהזמנות (bookings), אך ההשפעה על ההכנסות מגיעה בעיכוב ובכך אינה ניכרת עדיין בתוצאות השנה שעברה. מבחינת לקוחות, עיקר הגידול היה בתחום שירותי התקשורת (carriers), כולל חברות שירותי הענן – צמיחה של 22% לעומת יציבות במגזר הארגוני. גם במקרה זה, המגזר הארגוני (enterprise) הציג צמיחה ב-bookings, אך ההשפעה על הכנסות מתפרשת על פני תקופה ארוכה.

לאור ההתקדמות במודל העסקי של הענן, הציגה הנהלת רדוור לראשונה את התחזית לשנת 2018 כולה וכן תחזית ארוכת הטווח לשנת 2020 (עד כה נהגה לספק רק תחזיות לרבעון הקרוב).

תחזית ל-2018:

- צמיחה של 8%-10% בהכנסות, צמיחה גבוהה יותר ב-bookings

- שיעור רווח גולמי יציב של 82%

- גידול מתון בהוצאות תפעוליות

- צמיחה ברווחיות, למרות השפעה שלילית של התחזקות השקל

תחזית ארוכת טווח ל-2020:

- הכנסות של מעל 270 מיליון דולר, צמיחה שנתית ממוצעת של מעל 9%

- צמיחה גבוהה יותר (דו-ספרתית) ב-bookings

- רווח גולמי של 83%

- שיעור רווח תפעולי של מעל 15% (כלומא, מעל 40 מיליון דולר)

- תזרים מזומנים מפעילות שוטפת מעל 60 מ'$

אנו ממשיכים להמליץ על מניית RDWR ומדרגים אותה Outperform עם מחיר יעד של 24$, בשל האצה בקצב הצמיחה, שיפור בנראות עסקית, איתנות פיננסית וחוזקה טכנולוגית, זאת לצד תמחור אטרקטיבי. מניית RDWR נסחרת במכפיל מכירותEV/Sales של 2.5, זאת לעומת ממוצע ענפי של 3.0. שיעורי הרווחיות וה-EBITDA נוכחיים אינם מייצגים עדיין את פעילות החברה, אך גם ברמה הנוכחית הנמוכה מניבה פעילות רדוור תזרים מזומנים של כ-40 מיליון דולר (בנטרול הוצאות חד-פעמיות). התחזית ארוכת הטווח של הנהלת החברה משקפת מכפיל תזרים מזומנים חד-ספרתי, ובכך השגת יעדיה העסקיים הללו אמורה לדעתנו להוביל להצפת ערך בחברה. קופת מזומנים גדולה של 344 מיליון דולר, כ-7.80$ למניה (כשליש משווי שוק), אמורה לספק תחמושת לביצוע עסקאות M&A לשם הגברת הצמיחה ולחלוקת מזומנים לבעלי המניות.

כל ספורטאי בליגה צריך להיות מבוטח ומדובר על סכומים גבוהים. אז זה נכון כאשר מדובר בספורט מקצועי, אבל אם מדובר בליגה ה' בכדורגל שזה בעצם סוג של ספורט לחובבנים, האם גם אז צריך ביטוח? ובכן היה צריך ובקרוב זה עומד להשתנות. הכנסות אישרה בקריאה טרומית, הצעת החוק של ח"כ יואל רזבוזוב ('יש עתיד') שתחסוך לשחקני הליגות הנמוכות ולעוסקים בספורט עממי מאות שקלים בשנה

הצעת החוק תפחית את עלויות העיסוק בספורט. הצעה שתיתן מענה לשחקני הליגות הנמוכות ושאר הספורטאים העוסקים בספורט עממי אשר מתרעמים על עלויות הביטוח להם הם נדרשים מתוקף חוק הספורט. עלויות אלו המסתכמות במאות שקלים בשנה לכל ספורטאי, מקשות מאוד על הספורטאים אשר על פי רוב, הספורט עבורם הוא בגדר תחביב. גם אם לעיתים אלו בעלי הקבוצות שנאלצים להשקיע כסף רב מהתקציב השנתי שלהם על תשלום ביטוח לשחקניהם, עדיין מדובר בהוצאה משמעותית.

לפי ההצעה שזכתה לתמיכת שרי הממשלה וחברי הכנסת מהקואליציה ומהאופוזיציה, יינתן פטור מביטוח לעוסקים בספורט העממי, כל עוד אלו לא מקבלים שכר בגין פעילות. בנוסף לכך, משום שלספורטאים אלו יש במקרים רבים ביטוח פרטי מתוך בחירה או ממסגרת העבודה נותן החוק אפשרות לספורטאי להציג אישור על הביטוח שיש לו, ובכך יהיו פטורים שאר גופי הספורט מלבטח את אותו ספורטאי פעם נוספת.

יוזם הצעת החוק ח"כ יואל רזבוזוב ('יש עתיד') הודה לשרי הממשלה ולחברי הכנסת על התמיכה בחוק ואמר: "רבים מאזרחי ישראל רכשו לעצמם באופן פרטי ביטוח שעל פי רוב מקיף יותר מאשר הביטוח המחויב לפי חוק הספורט. כך, נוצר מצב בו ספורטאים מחזיקים בשני ביטוחים המכסים ומרכיבים את אותם רכיבים ביטוחיים. לכן חשוב שנמשיך לקדם את הצעת החוק הזו שתבטל את כפל הביטוחים הזה ושתוזיל את עלויות העיסוק בספורט".

איילון ביטוח רוכשת את תיק ביטוח החיים והחיסכון של פסגות ביטוח בתמורה ל- 30.2 מיליון ש"ח. הרכישה הזו היא חלק מאסטרטגייה של קבוצת איילון להתרחב הן אורגנית והן דרך רכישות בתחומי הביטוח החיים, הבריאות, לצד הפעילות בביטוח האלמנטרי.

"רכישת התיק של פסגות – מהלך נוסף ביישום האסטרטגיה שלנו להתמקד בצמיחה מוכוונת רווחיות. 2018 תהיה שנת מפנה לאחר שבשנתיים האחרונות התמקדנו בעיקר בייצוב המערכת, בניית שדירת הניהול ושדרוג השירות האנושי ללקוחות ולסוכנים תוך המשך השמירה והחיזוק של הממשל התאגידי בחברה, אומר אריק יוגב, מנכ"ל איילון ביטוח. בתמורה ל-30.2 מיליון שקל תקבל איילון לבעלותה את פוליסות ביטוח חיים פרט וקבוצתי, ביטוח חיים למשכנתא, ביטוח מחלות קשות ופוליסות חסכון פרט של פסגות. העסקה עודנה כפופה לאישורי רשות שוק ההון, הביטוח והחיסכון והממונה על ההגבלים העסקיים, שהחברה מעריכה שאמנם יתקבלו.

מנכ"ל איילון חברה לביטוח, אריק יוגב, ציין כי רכישת תיק הביטוח האיכותי של פסגות מהווה נדבך נוסף באסטרטגיית הצמיחה והגברת הרווחיות של איילון. "רכישת התיק של פסגות – מהלך נוסף ביישום האסטרטגיה שלנו להתמקד בצמיחה מוכוונת רווחיות. בשנתיים האחרונות התמקדנו בעיקר בייצוב המערכת, בניית שדירת הניהול, שדרוג השירות האנושי ללקוחות ולסוכנים תוך המשך השמירה והחיזוק של הממשל התאגידי בחברה. 2017 עדיין הייתה שנה של ייצוב וסגירת פערים, התמקדנו בעסקי הליבה, צמצמנו את מעורבותנו בתחום הפנסיה והגמל שלא היה רווחי (עבר לניהול מיטב דש, כשאיילון מחזיקה בה 20%) ובמקביל אנחנו מתמקדים בהגדלת היקפי הפעילות בענפים הרווחיים – ביטוחי החיים והבריאות – שבו כבר השגנו בשנתיים האחרונות את שיעור הצמיחה הגבוה בענף, והכל תוך חיזוק פעילות הביטוח הכללי, שגם היום נתח השוק היחסי של החברה בו גדול, הן העסקי והן הפרט" אומר אריק יוגב.

יוגב מציין כי קליטת תיק הביטוח של פסגות צפויה להשיא ערך רב לבעלי המניות, באשר הגדלת היקפי הפעילות נעשית תוך מיצוי תשתיות ביטוחי החיים והבריאות הקיימות של החברה, כאשר גם לאחר קליטת עובדים מיומנים שטיפלו בתיק בפסגות, מדובר בתוספת לחברה של עלות שולית בלבד. "יצרנו סינרגיה שמיטיבה מאד עם המבוטחים, העובדים והסוכנים המצטרפים, וכן עם המבוטחים והסוכנים הנאמנים העובדים עם איילון גם כיום. השלמת העסקה משפרת את איתנותה הפיננסית של איילון, מגדילה את עודף ההון ויש לה תרומה חיובית מאד לכושר הפירעון של החברה לפי תקנות הלימות ההון העדכניות סולבנסי II".

איילון חברה לביטוח הינה בבעלות איילון אחזקות הבורסאית, שנשלטת בידי המייסד, הנשיא והמנכ"ל, לוי יצחק רחמני, ויו"ר הדירקטוריון שלה הוא שלמה גרופמן. בראש דירקטוריון איילון ביטוח מכהן ישראל דוד

טבע צריכה כסף, צריכה לשרת את החובות הקיימים, צריכה לסדר את החוב כך שהתשלומים/ ההחזרים לא יהיו גדולים עליה.

טבע מאבדת מיכולתה לייצר מזומנים בעיקר בגלל איבוד הבלעדיות על הקופקסון, לצד חולשה בתחום הגנרי. המשמעות היא שיהיה קשה מאוד לשרת חוב של 35 מיליארד דולר. אז מה עושים? מנסיים לגייס, ולתת צ'ופר למשקיעים – מדובר במכשירים שמספקים סוג של הבטחה לדיבידנד/ ריבית, ובתנאים מסוימים, נראה שהגיוס הזה יכול להצליח – אחרי הכל, זה תלוי בתנאים של המעין אג"ח/ חוב בכיר, והתנאים יהיו טובים – העיקר לגייס.

טבע הודיעה כי בכוונת חברת בת פיננסית שבבעלותה המלאה, (i) Teva Pharmaceutical Finance Netherlands II B.V. (“Teva Finance II”) להנפיק אגרות חוב בכירות בעלות ערך נקוב במטבע היורו, בסכום כולל של 1,000,000,000€ במסגרת סדרה אחת או כמה סדרות (להלן: "אגרות החוב ביורו") וכן כי בכוונת (ii) Teva Pharmaceutical Finance Netherlands III B.V. (להלן: “Teva Finance III", ויחד עם Teva Finance II, ביחד: "המנפיקות") להנפיק אגרות חוב בכירות בעלות ערך נקוב בדולר ארה"ב בסכום כולל של 2,250,000,000$ במסגרת סדרה אחת או כמה סדרות (להלן: "אגרות החוב בדולר ארה"ב" ויחד עם אגרות החוב ביורו, ביחד: "אגרות החוב") וזאת, במסגרת הנפקה פרטית הפטורה מדרישות הרישום תחת ה- U.S. Securities Act of 1933, כפי שתוקנו (להלן: ה-Securities Act""), ובכל מקרה כפופה לדין השוק הרלוונטי ולדרישות נוספות.

המנפיקות וטבע צפויות להתקשר בהסכם לרישום זכויות (registration rights agreement) ביחס לאגרות החוב. בכוונת טבע להשתמש בסך התמורה נטו שתתקבל מההנפקות לצורך פירעון חוב קיים של כ- 2.3 מיליארד דולר ארה"ב בקשר להסכמי ההלוואה בדולר ארה"ב ובמטבע ין יפני וכן, ביחד עם מזומן חופשי, לצורך החזר החוב הקיים בסכום כולל של 1.5 מיליארד דולר ארה"ב בקשר עם אגרות החוב הבכירות של 1.40% הפוקעות ב-2018, כשבשארית סך התמורה נטו מההנפקות, ככל שתהיה, תשתמש לצורך תשלום עמלות קשורות והוצאות ו/או לצרכים שוטפים אחרים. בקשר עם השלמת ההנפקות, צפויה טבע להוציא הודעה בדבר כוונתה לפרוע בכללותן את אגרות החוב הבכירות של 1.40% הפוקעות ב-2018.

אגרות החוב יהוו התחייבויות בכורה לא-מובטחות של המנפיקות, וטבע תעמיד ערבות בכירה ללא תנאי לפירעונן. אגרות החוב יונפקו ויימכרו (i) בארצות הברית למשקיעים מוסדיים בכפוף להוראות Rule 144 of the Securities Act, וכן (ii) למשקיעים לא אמריקאים במסגרת עסקאות Offshore מחוץ לתחומי ארצות הברית בכפוף ל-Regulation S of the Securities Act. אגרות החוב והערבויות הקשורות לא נרשמו תחת ה-Securities Act או בכפוף לרגולציה של מדינה אחרת בארה"ב, ולא תוכלנה להימכר או להיות מוצעות בארה"ב, ללא רישום מתאים, או בכפוף לפטור מדרישות הרישום של ה-Securities Act או בכפוף לחוקי ניירות ערך מקבילים במדינות אחרות בארה"ב.

אין בהודעה לעיתונות זו כדי לשמש הצעה למכירה או שידול להצעה לרכישה של ניירות ערך, וכן לא תהייה כל מכירה של ניירות ערך בכל תחום שיפוט אשר בתחומה ההצעה כאמור, השידול או המכירה יהיו בלתי חוקיות בטרם רישומן, או כשירות תחת חוקי ניירות הערך החלים בתחום השיפוט הרלוונטי. הודעת עיתונות זו המובאת בשפה העברית מהווה תרגום לצרכי נוחות בלבד של הודעת העיתונות של טבע בשפה האנגלית מיום 28 בפברואר 2018. למען הסר ספק, נוסח הודעת העיתונות הקובע הינו הנוסח המובא בשפה האנגלית.

טבע – כל מה שצריך לדעת על המנייה

טבע – המוניטין בדוחות עדיין מנופח

טבע – הנפילה הגדולה ומי אחראי עליה?

שר האוצר, משה כחלון ממשיך בכל הכח. כחלון הכריז בעמוד הפייסבוק שלו כי בחצות תיפתח ההרשמה להגרלה הגדולה הרביעית של "מחיר למשתכן". ההגרלה תכלול כ-6,770 יח"ד בכל רחבי הארץ. לאחר תוספת שבס המספר יעמוד על למעלה מ-8,000 יח"ד. לראשונה יוגרלו יח"ד ברחובות, נתיבות, שוהם, גני תקווה, פרדס חנה ביתר עלית ואלעד, בנוסף לדירות בירושלים, מבשרת ציון, נהריה, בית שמש ועוד.

סה"כ תכלול ההגרלה 6,770 יח"ד, ב- 27 יישובים ברחבי הארץ. כל ההגרלות מיועדות לסדרות א' + ב', כאשר תינתן עדיפות לסדרה א'. תוצאות ההגרלה יימסרו לזוכים לקראת סוף חודש מרץ.

לראשונה במסגרת פרויקט "מחיר למשתכן" יוגרלו כ-650 יח"ד במסגרת ה"קול הקורא". בין היתר ביישובים – פתח תקווה, חולון, ירושלים, חיפה ועפולה. על פי החלטת מועצת מקרקעי ישראל 1518, פנתה רשות מקרקעי ישראל ליזמים, והציעה להם לשווק את יחידות הדיור שיבנו על ידם, לזכאים במסגרת מחיר למשתכן, בהנחה משמעותית בתמורה למענק.

כ-30 מיח"ד במסגרת הקול הקורא, נמצאות בשלבי אכלוס מיידי (ירושלים ועפולה). כ-300 יח"ד בשלבי בנייה שונים (נהריה, חיפה, פתח תקווה, מגדל העמק ועפולה). למעלה מ-220 יח"ד יש היתר בניה מלא והן לקראת התחלת עבודות (עפולה וקרית ביאליק). שאר יח"ד בשלבים שונים בהליך הרישוי להוצאת היתר. כל יח"ד יימסרו בין השנים 2018-2020.

שר האוצר, משה כחלון: "אנחנו ממשיכים להיאבק במשבר הדיור בכל הכוח ולספק דירות לצעירים במחירים הוגנים. בחודשים הקרובים נפרסם הגרלות נוספות לאלפי יחידות דיור במחירים מוזלים".

פירוט היישובים וההגרלות:

| מיון | ישוב | קול קורא | יח"ד מחיר למשתכן |

הערות |

מחיר למטר כולל מע"מ |

| 1 | ראשון לציון | 108 | 13189.41 | ||

| 2 | רחובות | 38 | 9816.3 | ||

| 3 | חדרה | 26 | 8058.96 | ||

| 4 | נהריה | 58 יח"ד במסגרת הקול הקורא | 650 | 6885.45

|

|

| 5 | קרית גת | 1,182 | 7511.4 | ||

| 6 | ביתר עילית | 96 | 9565.92 | ||

| 7 | אלעד | 66 | 9942.66 | ||

| 8 | מעלה אדומים | 40 | 9711 | ||

| 9 | נתיבות | 1,157 | 6314.49 | ||

| 10 | אופקים | 82 | 5487.3 | ||

| 11 | מבשרת ציון | 134 | 10945.35

|

||

| 12 | קריית שמונה | 15 | 6201

|

||

| 13 | שוהם | 573 | 13388.31 | ||

| 14 | גני תקווה | 22 | 13745.16

|

||

| 15 | חצור הגלילית | 12 | 6314.49 | ||

| 16 | מצפה רמון | 34 | 6230.25 | ||

| 17 | חריש | 598 | 7435.35 | ||

| 18 | בית שמש | 436 | 9212.58 | ||

| 19 | פרדס חנה-כרכור | 283 | 8315.19 | ||

| 20 | קרית ים | 653 | 8270.73 | ||

| 21 | ירושלים | קול קורא | 14 | 14260 | |

| 22 | חיפה | קול קורא | 16 | 15323 | |

| 23 | עפולה | קול קורא | 231 | לא סופי | 5873.4 |

| 24 | קריית ביאליק | קול קורא | 129 | 9477 | |

| 25 | מגדל העמק | קול קורא | 35 | לא סופי | 8166.6 |

| 26 | פתח תקווה | קול קורא | 77 | 15846 | |

| 27 | חולון | קול קורא | 68 | 17959 | |

| סה"כ | 6,770 |

סקר – האם תוכנית מחיר למשתכן טובה לציבור?

חברת החשמל עוד תהיו כאן הרבה זמן, הרבה מאוד זמן, אבל לאט לאט מתחילה תחרות אמיתית מולה. האם זה מתחיל להשפיע על מחיר החשמל שלנו, עוד מוקדם להגיד, אבל סיכוי טוב שבטווח הבינוני נראה כבר תחרות גם על המחירים. תחרות משמעותית צפויה להגיע מתחנות הכוח, לרבות דוראד.

ארז חלפון, יו"ר דוראד אמר היום – "דוראד ערוכה כבר עכשיו להעניק לאזרחי אשקלון ועוטף עזה חשמל בהנחה של 5-7%". חלפון השתתף בפאנל וועידת האנרגיה בתל אביב, והוא הדגיש את האפשרות שהיזמיות הפרטיות תספקנה חשמל לצרכנים הביתיים, להבדיל מהמצב כיום שמותר להן לספק חשמל רק ללקוחות תעשייתיים.

"כיו"ר דוראד חתמתי עם אנרג'יאן על הסכם תקדימי, שקבע רף חדש של מחירים במשק הגז הישראלי. כשעלות הגז יורדת, עלות הייצור שלנו יורדת, ונוכל למכור ללקוחות שלנו חשמל זול יותר. אין סיבה שלא תהיה תחרות מלאה במשק החשמל. חברת חשמל לא צריכה להיות היחידה שמוכרת חשמל לאזרחי ישראל", אמר חלפון, "דוראד ערוכה כבר מחר להתחיל בפיילוט בישובים בפריפריה הגיאוגרפית –להעניק לכ-15 אלף בתי אב באזור הנגב ועוטף עזה הנחה משמעותית של 5%-7% בחשבון החשמל. מדובר בחסכון של אלפי שקלים בשנה לכל משפחה! אין רגולטור שלא יסכים למהלך כזה. לאזרחים מגיעה תחרות מלאה".

האמת צודק, אז רגולטור מספיק לפחד מחברת החשמל ותעזור לציבור לחסוך הרבה כסף.

אגב חיסכון בחשבון החשמל – כאן תוכלו לבדוק אם אתם צרכני חשמל יעילים ואיך לחסוך בחשמל