מי שהשקיע בנדל"ן דרך הבורסה הרוויח יותר ממי שקנה דירה. כך עולה ממחקר שערכה נורית דרור מיחידת המחקר של הבורסה בתל אביב.

לדבריה, השקעה בנדל"ן כוללת מסים והוצאות הכרוכות ברכישה ובתחזוקתה, ורוב הציבור הישראלי איננו לוקח אותן במסגרת שיקוליו. כמו כן, בעוד השקעה בדירה כרוכה בעלות של בין מאות אלפי שקלים למיליוני שקלים בדירה אחת, השקעה במדדי הנדל"ן בבורסה מאפשרת למשקיע להיחשף לעשרות חברות, וזאת גם בהשקעה בסכומים נמוכים יחסית.

דרור מדגימה:

מי שרכש דירה למגורים ושילם מיליון שקל בשנת 2012, ומכר אותה לאחר עשר שנים, היה מקבל סכום של כ-1.65 מיליון שקל. כלומר, היה מרוויח סכום של כ-650 אלף שקל.

אולם, אם היה משקיע בשנת 2012 את מיליון השקל במדד ת"א-נדל"ן, וגר בשכירות, היה מקבל לאחר עשר שנים סכום של כ-4.08 מיליון שקל. כלומר היה מרוויח סכום של כ-3.08 מיליון שקל.

מי שרכש דירה להשקעה בשנת 2012 במיליון שקל והשכיר אותה ולאחר עשר שנים מכר אותה, היה מקבל סכום של כ-2.22 מיליון שקל. כלומר, היה מרוויח סכום של כ-1.22 מיליון שקל. אולם, אם היה משקיע בשנת 2012 את מיליון השקל במדד ת"א-נדל"ן, היה מקבל לאחר עשר שנים סכום של כ-4.78 מיליון שקל. כלומר היה מרוויח סכום של כ-3.78 מיליון שקל.

כיום, נסחרות בבורסה כ-95 חברות, מרביתן ישראליות, העוסקות בתחומי הנדל"ן והבנייה, בשווי כולל של כ-260 מיליארד שקל, מתוכן 80 מהחברות הגדולות כלולות במדד ת"א-נדל"ן. בשנים האחרונות הצטרפו לבורסה בתל אביב חברות נדל"ן חדשות, ובעקבות זאת, השיקה הבורסה בתחילת שנת 2020 שלושה מדדי נדל"ן נוספים – ת"א-בנייה, ת"א-נדל"ן מניב ישראל ות"א-נדל"ן מניב חו"ל. על מדדים אלה נסחרות בבורסה קרנות סל וקרנות נאמנות מחקות בשווי כולל של כ-1.8 מיליארד שקל המאפשרים לציבור להשקיע בסל של החברות הגדולות בתחום, תוך אפשרות בחירה בין החלטה האם להשקיע בענף כולו או לחילופין להתמקד רק בחברות בנייה או בחברות נדל"ן להשקעה הפועלות בישראל או בחו"ל.

איפה התשואה עדיפה?

במסגרת המחקר השוותה דרור בין מדד מחירי הדירות ומדד מחירי השכירות, למדד הנדל"ן של הבורסה. מדד הדירות ומדד השכירות מפורסמים ע"י הלשכה המרכזית לסטטיסטיקה, והם משקפים את השינוי במחירי הדירות למגורים ואת מחירי השכרת הדירות למגורים ברחבי הארץ.

נבחנו שתי חלופות:

- השקעה בדירה למגורים לעומת השקעה במדד ת"א-נדל"ן ומגורים בשכירות.

- רכישת דירה למטרת השכרה לעומת השקעה במדד ת"א נדל"ן.

בחינת הנתונים מצביעה על כך שבשתי החלופות, מי שהשקיע במדד ת"א-נדל"ן בבורסה השיג תשואה מצטברת, גבוהה משמעותית:

הרווח מההשקעה באחוזים:

| חלופת ההשקעה | 10 שנים

(2021-2012) |

3 שנים

(2021-2019) |

| 1. השקעה בדירה למגורים | 65% | 18% |

| השקעה במדד ת"א-נדל"ן (*) | 308% | 145% |

| 2. רכישת דירה למטרת השכרה (**) | 122% | 29% |

| השקעה במדד ת"א-נדל"ן | 378% | 153% |

(*) הרווח מעליית מדד ת"א-נדל"ן, בניכוי דמי השכירות אותם שילם.

(**) הרווח מעליית מחיר הדירה, בתוספת דמי שכירות שנתיים שקיבל המשקיע, בשיעור של כ-3% מערך הדירה.

בשנת 2021 לבדה זינק מדד ת"א-נדל"ן בכ- 53% ומדדי מחירי הדירות ומחירי השכירות עלו בכ-11% ובכ-1% בלבד, בהתאמה.

לסיכום, ביצועי מדד ת"א-נדל"ן הן בטווח של עשר שנים אחרונות, והן בטווח של שלוש שנים אחרונות הניבו למשקיע במדד ת"א-נדל"ן בבורסה בתל אביב תשואה גבוהה משמעותית מזו שהשיג המשקיע ברכישת דירה למגורים או להשכרה.

מחיר הדלק מזנק בחדות. בחצות הלילה שבין שלישי לרביעי (31.5.2022-1.6.2022) יעודכנו מחירי מוצרי הדלק הנמצאים בפיקוח, הנמכרים לצרכן בתחנות הדלק. כך הודיע משרד האנרגיה.

על פי ההודעה, המחיר המרבי לליטר בנזין 95 אוקטן נטול עופרת לצרכן בתחנה בשירות עצמי (כולל מע"מ) לא יעלה על 7.72 שקל לליטר, עלייה של 66 אגורות מעדכון קודם. תוספת בעד שירות מלא תעמוד על 21 אגורות לליטר (כולל מע"מ), ללא שינוי מעדכון קודם.

המחיר המרבי לליטר בנזין 95 אוקטן נטול עופרת לצרכן בתחנה בשירות עצמי באילת (ללא מע"מ) לא יעלה על 6.60 שקל לליטר, עלייה של 56 אגורות מעדכון קודם. תוספת בעד שירות מלא תעמוד על 18 אגורות (ללא מע"מ), ללא שינוי מעדכון קודם.

מדובר בשיא חדש במחירי הדלק מזה כמה שנים, אבל המחיר הגבוה ביותר אי פעם נרשם ב-2012, אז עמד מחיר ליטר דקל על 8.25 שקלים.

כזכור, בחודש אפריל ירד מחיר הדלק בחצי שקל לליטר לאחר ששר האוצר אביגדור ליברמן הודיע על הפחתת הבלו. בחודש מאי שב המחיר לעלות וכעת המגמה נמשכת.

תחזית האינפלציה לחודש יוני היא לעלייה של 0.1% והתחזית השנתית היא לאינפלציה של 3.5%. כך מעריכים כלכלני בית ההשקעות מיטב בראשות הכלכלן הראשי אלכס זבז'ינסקי. עוד הם מעריכים כי ריבית בנק ישראל תגיע ל-2%-2.25% בעוד שנה.

לדבריהם, אומנם 2%המסרים שהעביר בנק ישראל בהחלטת הריבית האחרונה לא היו "נצים" במיוחד, אך שתי עליות ריבית מעל הציפיות בשוק מראות שהוא חושש מפני האינפלציה. עליית ריבית דחפה להמשך ירידה בציפיות האינפלציה, אך מספר נקודות מעלות ספקות שהירידה בציפיות אכן תתממש גם בירידה באינפלציה בפועל:

• ראשית, ניסיון העבר מלמד שעליית ריבית לא בקלות משיגה ירידה באינפלציה. במהלך עליית ריבית של בנק ישראל מ-3.5% ל-5.5% בין השנים 2005 ל-2006 קצב האינפלציה הפסיק לעלות רק כשהריבית כבר הייתה קרובה לשיא, וזאת למרות שכשהריבית התחילה לעלות היא כבר הייתה גבוהה מהאינפלציה. גם עליית ריבית מ-0.5% ב-2009 ל-3.25% ב-2011 השיגה הכרעה על האינפלציה רק כאשר הריבית כבר הייתה בשיא.

• אחד הערוצים העיקריים דרכו עליית ריבית אמורה להשפיע על האינפלציה לא מתפקד כעת כמצופה. עליית ריבית לא מצליחה בינתיים לגרום להתחזקות השקל. מאז עליית הריבית הראשונה של בנק ישראל בתחילת אפריל, השקל נחלש מול הדולר ומול האירו וגם מול סל המטבעות. גם אחרי עליית הריבית בשבוע שעבר השקל לא נחלש, למרות שהדולר נחלש בעולם ולמרות שבשבוע האחרון פערי התשואות בין החלק הקצר-בינוני של העקום האמריקאי לישראלי הצטמצמו בכ-0.25% בשנתיים ובכ-0.2% ב-5 שנים. בשלב זה, השפעת פערי הריביות על שערו של השקל זניחה ביחס לכוח השפעות אחרות כגון גידורי מטבע של המוסדיים.

• הכוחות החיצוניים ממשיכים לדחוף לעלייה באינפלציה. מחיר הנפט בשקלים עלה מתחילת מאי בכמעט 10%.

שוק הנדל"ן בדרך להתקררות

עוד מעריכים כלכלני מיטב כי שוק הדיור בדרך להתקררות. לדבריהם, שוקי הנדל"ן בעולם, שחוו תקופה של עליות מחירים חדות בשנתיים האחרונות, מתחילים להאט או אף לבלום בחריקה. הסימנים לכך ניכרים בארה"ב, קנדה, אוסטרליה, ניו זילנד ועוד מדינות. מאוד סביר שזה יקרה גם בישראל בהשפעה של אותם הכוחות כמו עליית ריבית, עלייה במחירי הדירות, האטה בצמיחה וגידול בהיצע הדירות.

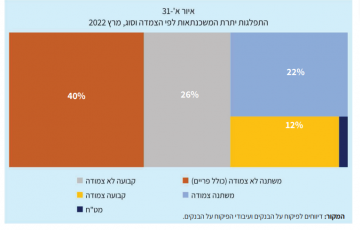

נתוני שוק המשכנתאות מעידים שתיאבון הסיכון של הבנקים ושל רוכשי הדירות עלה, ובמקביל יכולת רכישת דירה של רוכשי דירה ראשונה, הבסיס ההכרחי של שוק הדיור, הולכת ונשחקת:

• מינוף הרכישות (LTV) עלה לרמה הגבוהה מאז שנת 2011.

• ההחזר החודשי הממוצע עבור משכנתאות חדשות קפץ בשנה האחרונה בכ-14% או ב-540 שקל והגיע לכ-4400 שקל בגלל עלייה בגובה המשכנתא ועלייה בריבית. לראשונה מאז שנת 2011 החזר משכנתא ממוצע עלה על שכר דירה ממוצע, כפי שמתפרסם ע"י הלמ"ס.

• מכיוון שהשכר לא עלה בקצב עליית ההחזר על המשכנתא, שיעור החזר ממוצע מהכנסה של הלווים עלה במהירות בחודשים האחרונים.

• בשנה האחרונה תקופת החזר של משכנתא ממוצעת עלתה ביותר מ-12 חודשים ולראשונה חצתה רף של 23 שנה.

• גודל משכנתא ממוצע הגיע כמעט למיליון שקל. במקביל, ההון העצמי הנדרש של נוטלי המשכנתאות שמחושב כפער בין שווי ממוצע של נכס נרכש לבין גודל משכנתא ממוצע, קפץ בשנה האחרונה בכ-140 אלף שקל והגיע לכ-1.54 מיליון שקל. נציין רק שההון העצמי הנדרש יכול לכלול תמורת מכירה של הדירה הקודמת עבור משפרי דיור.

• הכנסה נטו ממוצעת של נוטלי המשכנתאות הייתה בשנת 2011 כ-8600 שקל בדומה לשכר הממוצע במשק. בחודש אפריל 2022 הכנסה נטו הממוצעת של נוטלי המשכנתאות עמדה על כ-16100 שקל והייתה גבוהה בכ-40% מהשכר הממוצע במשק (11600 שקל). נתון זה מעלה חשש ששיעור של משקי הבית נטולי אמצעים לרכוש דירה הולך וגדל.

• כמות ההלוואות בפיגור עלתה בחודשים האחרונים, אך היא עדיין נמוכה מאוד היסטורית.

• נציין גם, שמאז חודש דצמבר כמות המשכנתאות שלקחו המשקיעים ירדה משמעותית.

סימני התמתנות בפעילות הכלכלית

באשר לעולם, אומרים כלכלני מיטב כי ממשיכים להופיע סימני התמתנות בפעילות הכלכלית. לדבריהם, האומדנים הראשוניים לחודש מאי של מדדי מנהלי הרכש בתעשייה הצביעו על האטה בקצב התרחבות, במיוחד באירופה שבה המדד יורד כבר החודש הרביעי ברציפות. גם בארה"ב וביפן נרשמה ירידה קלה. במגזר השירותים נרשמה ירידה בארה"ב ובאירופה, כאשר ביפן הפעילות במגזר השירותים דווקא התרחבה בחודש מאי בקצב מהיר יותר.

Bloomberg Economics Global GDP Tracker ירד בחדות בחודש אפריל (תרשים 16), ככל הנראה, בעיקר בהשפעת נתונים חלשים מאוד בסין. מעודד יותר שמדד היצוא העולמי (ריאלי) מהמדינות המתפתחות המשיך לצמוח בקצב גבוה בחודש מרץ.

כרית ביטחון של חסכונות צבורים

מספר נתונים בארה"ב בשבוע האחרון המחישו חשיבות "כריות בטחון" שמסייעות למשק האמריקאי למתן השפעות האטה בפעילות הכלכלית.

האינפלציה ממשיכה לשחוק את ההכנסה הריאלית של משקי הבית האמריקאים. בנסיבות הרגילות זה היה אמור להקטין את הצריכה שלהם, אך ההוצאה הריאלית לא ירדה וממשיכה לצמוח התאם למגמה ארוכת הטווח. לא רק שההוצאה על השירותים ממשיכה לגדול ולסגור את הפער מול המגמה ההיסטורית, אלא שהצרכנים גם לא מצמצמים רכישות מוצרים והצריכה שלהם ממשיכה להיות גבוהה מהרמה שהייתה אמורה להיות ללא המגפה.

שימוש בחסכון ולקיחת הלוואות עוזרים למשקי הבית לשמור על צריכה רגילה למרות שחיקה בהכנסות ריאליות. שיעור החיסכון מההכנסה הפנויה ירד באפריל ל-4.4%, הנמוך מאז 2008. בנסיבות רגילות ירידה בשיעור החסכון הייתה מסמנת שהצרכנים קרובים להקטנת הצריכה שלהם. אולם, הנסיבות הקיימות ייחודיות. הצרכנים צברו מתחילת המגפה חיסכון עודף (מעבר לחיסכון רגיל שהיה צפוי אלמלא המגפה) של כ-28 טריליוני דולרים . סכום זה יכול להספיק לצריכה במשך חמישה חודשים.

אגב, לא רק משקי הבית בעשירון העליון נהנו מגידול בחסכון בתקופת המגפה, אלא גם הרבה פחות מבוססים, מה שצפוי לתמוך בביקושים. בשנתיים האחרונות גדל העושר נטו של חמשת העשירונים התחתונים (החלוקה לעשירונים על פי כמות העושר) של משקי הבית האמריקאים ב-90%. לעומת זאת, העושר נטו של המאיון העליון גדל רק ב-38%. כמובן שבמונחים כספיים העושר של המאיון העליון גדל פי-6 מאשר אצל חמשת העשירונים הנמוכים יחד.

כרית ביטחון של השקעות החברות

למרות סימני האטה בצמיחה, החברות ממשיכות להשקיע סכומים גבוהים, כפי שהראו הנתונים שהתפרסמו בשבוע שעבר:

• רכישות מוצרי השקעה ע"י החברות (מכונות, ציוד וכו') ממשיכות לגדול, למרות שהן כבר גבוהות הרבה יותר מאשר המגמה שהייתה לפני המגפה. השינויים להם גרמה המגפה מבחינת שימוש בטכנולוגיה ועלייה בחשיבות אמינות הספקה מאלצים להגדיל השקעות במוצרי הטכנולוגיה, בציוד ובמכונות.

• החברות גם מגדילות הוצאות בנייה בתחומים מסוימים. אומנם ההוצאה לבניית משרדים לא מתאוששת, אך ההוצאה לבניית מרכזים מסחריים ובמיוחד בנייה למגורים גדלו מאוד בשנה האחרונה. גידול מהיר במיוחד נרשם בשנה האחרונה בבניית מפעלים, בשיעור של כ-32%. גידול בהשקעה במפעלים בארה"ב מעיד על תחילת התהליך בהשפעת האירועים בשנים האחרונות (מלחמת הסחר, המגפה) בניגוד למגמה בעשורים האחרונים שצפוי להימשך שנים רבות.

הצורך בהשקעות נובע בתקופה זו פחות מסיבות מחזוריות ויותר מבוסס על השינויים המבניים, מה שהופך אותם חסינים יותר מפני השפעות מחזור העסקים.

הפוגה בשווקים עד לנתון האינפלציה

שוק המניות האמריקאי קטע רצף ירידות שבועיות. כל מדדי התנודתיות – בשוק המניות, האג"ח, המטבעות, הזהב והנפט – רשמו ירידות לאחרונה. לא כדאי לפרשן התנהגות השווקים בטווחים קצרים, אך נראה ששני דברים תומכים בשינוי חיובי:

• בינתיים, התחזיות לצמיחה אומנם יורדות, אך הנתונים הכלכליים שמתארים פעילות עדיין יחסית טובים. על פי מדד GDPNow שמתפרסם ע"י שלוחת ה-FED באטלנטה ומבוסס על נתונים שוטפים, קצב הצמיחה הצפוי בכלכלה האמריקאית ברבעון השני לא ירד בחודשיים האחרונים ועומד על כ-1.9%. בשלב זה קשה לדעת האם הכוחות ממתני צמיחה (האינפלציה והמדיניות המרסנת, המלחמה באירופה והמשבר בסין) יגברו על "כריות בטחון" שבולמות את ההאטה.

• בנוסף לנתונים כלכליים יחסית טובים, השוק מנמיך ציפיות האינפלציה הגלומות והתחזיות לעליית ריבית, כפי שבא לידי ביטוי בחוזים על הריבית ובתשואות אג"ח גם בשבוע שעבר. הרבה מאוד תלוי בנתוני האינפלציה. השווקים התעודדו מהירידה במדד האינפלציה PCE Core בחודשיים האחרונים לקצב של 4.9%.

• במבט קדימה, הנתון החשוב ביותר יהיו נתוני האינפלציה לחודש מאי שיתפרסמו בשבוע הבא.

שמירה על תקציב מאוזן תמנע חובות ותשלומים מיותרים ואף תסייע לכם לחסוך כדי להחליף את הרכב, לצאת לטיול עם המשפחה או לעשות כל דבר אחר לשיפור באיכות החיים. אבל מאיפה מתחילים ומה עושים במקרים של הוצאות לא צפויות? הנה כמה כללי יסוד

בחסות לאומי

בתי אב חייבים לנהל את התקציב שלהם כמו שמנהלים עסק. זה אומר שקודם כל צריכים לדעת כמה כסף בדיוק יוצא וכמה כסף נכנס. לאחר מכן, עושים מה שאפשר על מנת לשמור על תקציב מאוזן. זה אולי דורש שינוי בהרגלים ותקופת הסתגלות לא פשוטה, אבל משתלם בטווח הארוך.

המטרה של שמירה על תקציב מאוזן היא למנוע צבירת חובות ותשלומים מיותרים. על הדרך, תרוויחו הכנסה פנויה שתאפשר לכם להגשים כל מה שעולה בדעתכם: החל מהחלפת רכב ועד חופשה משפחתית. בנוסף, ניהול תקציב יהפוך להרגל הרבה יותר מהר ממה שאתם חושבים כל עוד תקפידו על כללי המפתח המרכזיים.

כמה כסף נכנס ומאיפה הוא מגיע?

הכלל החשוב ביותר הוא להתייחס להכנסות ולהוצאות של כל משק הבית. התחילו בדוחות שאתם מקבלים מהבנק, מחברת האשראי או מחברת הביטוח והסתכלו היטב גם על תלושי השכר האחרונים. אם אתם עצמאיים, הפרידו בין הוצאות העסק להוצאות הבית ואל תשכחו לחשב את הנטו ולא את הברוטו.

בשלב הבא תוכלו לקחת את ההכנסה הכללית ולפרק אותה לסעיפים. כך תדעו לא רק כמה כסף נכנס, אלא גם לאן הוא הולך. חשבו שכר מעבודה או מקצבת פנסיה, קצבאות ותמיכה מהממשלה הכנסה משכירות במידה וקיימת וכמובן מתנות ובונוסים. אם תגלו שחסר לכם מימון בחודש ספציפי, תוכלו לברר על הלוואה אונליין ולהשוות בין המסלולים לפי נתונים אובייקטיביים על תקופת החזר, ריבית וכדומה.

כמה עולה לנהל את הכסף שלכם?

הפער בין כמה שאתם חושבים שאתם מרוויחים לבין כמה שאתם בפועל מוציאים הוא זה שיוצר את הגירעון. הפתרון הוא לחלק את הקטגוריה של הוצאות ניהול הכסף לכמה סעיפי משנה: חיסכון, השקעות וניהול כספים לעומת החזרי הלוואות וחובות.

במילים אחרות, לנהל את הכסף עולה כסף – אבל האם בדקתם לאחרונה מה בדיוק הסכום? אם לא, זה הרגע להכניס למשוואה כל הפקדה קבועה לחיסכון או ניירות ערך וכל הפקדה לחיסכון פנסיוני פרטי, אבל גם עמלת ניהול חשבון בנק וכרטיס אשראי וכמובן ריביות על המינוס. רק אם תסתכלו נכוחה על המספרים ותפעלו מהראש ולא מהבטן, תוכלו לעבור למצב של התנהלות כלכלית נכונה גם עכשיו וגם בעתיד.

מה ההבדל בין הוצאות מגורים להוצאות מחיה?

כלל מפתח נוסף הוא לחלק את ההוצאות לקטגוריות. זה נשמע מובן מאליו, אבל בטח תרצו לדעת כמה אתם מוציאים על מגורים, מחיה, קניות, נסיעה, רכב, פנאי ובילוי ובטוח שתהיו מעוניינים להבין איפה ומתי הכי נכון עבורכם להדק את החגורה.

הכלים העומדים לרשותכם כיום כוללים טבלת אקסל, אפליקציות ייעודיות ושאר מחשבונים שתמיד נמצאים אונליין כדי לסייע לכם להזין נתונים ולקבל תוצאות מדויקות בלחיצת כפתור אחת. מבחינתכם, כל שנותר הוא למלא את הסעיפים השונים במספרים.

ההוצאות הבולטות בקטגוריה של הוצאות מגורים לדוגמא הן על שכר דירה או משכנתא, ביטוחים, ארנונה, חשמל, מים, גז, תיקונים ותחזוקה. לעומת זאת, בקטגוריית המחיה תראו הבדלים בין סעיפי אוכל ומוצרי צריכה לבין בריאות, ביטוחים, חינוך, ביגוד, טיפוח או בעלי חיים. אם תזהו הוצאות לא מחויבות המציאות, תוכלו להוריד או לחפש להן מקורות מימון אלטרנטיביים.

כתבה זו אינה מהווה הצעה או התחייבות למתן הלוואה. אישור כל הלוואה, סכומה ותנאיה נתונים לשיקול דעתו הבלעדי של הבנק. אי עמידה בפירעון ההלוואה עלול לגרור חיוב בריבית פיגורים והליכי הוצאה לפועל.

רשות ניירות ערך בשיתוף עם רשות החדשנות ממשיכות לקדם תוכניות שנועדו לשפר את השירותים הפיננסיים בישראל. במסגרת זו משיקות שתי הרשויות, בפעם החמישית, את תוכנית דאטה סאנדבוקס לפינטקים שמתמחים בתשלומים ובשירותי מידע פיננסי במטרה לקדם חדשנות לייעל את שוקי ההון ואת ענפי השירותים הפיננסיים בישראל, להגדיל את התחרותיות בהם, ולשפר את זמינות השירותים לציבור, איכותם ומחירם.

התוכנית מעניקה לחברות ישראליות בתחום הפינטק ליווי מקצועי ומימון. במסגרת הפיילוטים שיבוצעו, תתאפשר גישה למאגרי המידע של רשות ניירות ערך, לנתוני המסחר של הבורסה לניירות ערך, ולנתונים הקיימים בקרב גופים מוסדיים ונוספים. גופים אלו ישמשו אתר הרצה ויאפשרו לבצע את הפיילוט על בסיס המידע והנתונים הרלוונטיים לבחינת הטכנולוגיה. כמו כן, התוכנית תעניק לחברות אפשרות לפתח את המוצר שלהם למסחור ולחדירה לשוק הישראלי, בתמיכת שתי הרשויות.

לראשונה, בנק ישראל יצטרף כמשקיף לרשות החדשנות ולרשות ניירות ערך הן להליך הערכת הבקשות שיוגשו, על היבטי חדשנות, פוטנציאל התרומה לכלכלה הישראלית וההיתכנות הרגולטורית, והן בליווי המקצועי של החברות שייבחרו לתוכנית.

תוכנית זו מתכתבת עם הרפורמה שמובילה רשות ניירות ערך יחד עם בנק ישראל לקידום שירותים פיננסיים מתקדמים לציבור ולהגברת התחרות, באמצעות פיתוח פעילותן של חברות הפינטק בישראל.

היזמים והחברות אשר משתתפים בתוכנית יתמודדו עם האתגרים אשר עומדים על סדר יומה של רשות ניירות ערך והמערכת הפיננסית, אשר במרכזם:

1. הרחבת נגישות הציבור למידע פיננסי, לשירותים ומוצרים חדשנים בתחום, דרך ממשקי תוכנה פתוחים עם גופים פיננסים (Open APIs) ובפרט השוואת עלויות ממספר רב ככל הניתן של גורמים באופן שישפר את מצבו של הצרכן.

2. שילוב פתרונות טכנולוגיים במערכת הפיננסית המסורתית בפרט בתחום התשלומים (כגון בתחומי Digital Onboarding, e-KYC), ובממשקי העבודה בין בנקים לחברות פינטק (לרבות שירותים B2C ו- C2B2B).

המחזור החמישי יוצא לדרך לאחר שהושלמו ארבע תוכניות סאנדבוקס מוצלחות, אליהן ניגשו כ-30 חברות. עד כה 10 חברות התקבלו לתוכנית וביצעו פיילוטים הן ברשות ניירות ערך והן בגופים נוספים, ביניהם: אלטשולר שחם, פועלים איי.בי.איי, כנ"ף. שניים מתוך הפיילוטים מבוצעים ישירות מול ציבור המשקיעים. סך עלות הפיילוטים שאושרו כ-14 מיליון שקל, ובתוך כך מימון ממשלתי של כ-7 מיליון שקל. עד כה הפיילוטים בוצעו על ידי החברות הבאות: זירה. קו, קורלייט קפיטל, בונד איי טי, די.די.קיו.איי.אר בע"מ (DDQIR Ltd.), פינטיקה איי.איי, וויזסופט (ישראל) בע"מ, פיל מרקטפלייס בע"מ, פינק דיגיטל, סקנובייט ואר.די. לבנט.

אסף ארז, מוביל תחום בלוקצ'יין ועולם פיננסי פתוח ברשות ניירות ערך: "הצטרפות בנק ישראל לתוכנית הדאטה סאנדבוקס היא המשך טבעי לשותפות האסטרטגית שלנו לשנות את פני ענף התשלומים והמידע הפיננסי בישראל ואיתות למחויבות שלנו להצלחת הרפורמה. יחד עם המעטפת המקצועית המוכחת של רשות החדשנות, ייהנו חברות טכנולוגיה וגופים פיננסים שישתתפו בתכנית לתמיכה מקצועית ורגולטורית על פני כל שרשרת הערך של עולמות התשלומים והמידע הפיננסי".

צביקה גולצמן, מ"מ סמנכ"ל צמיחה ברשות החדשנות: "התוכנית הנוכחית, הינה המשך טבעי לתוכניות המוצלחות הקודמות, שהביאו לקידום חברות פינטק פורצות דרך למסחור לצד הנגשת החדשנות המקומית לציבור הרחב. אנו מייחסים משנה חשיבות להצטרפות בנק ישראל לשותפות הוותיקה בינינו לבין רשות ניירות ערך ורואים בה שותף אסטרטגי מרכזי, בעל תרומה מכרעת בכל הנוגע להערכת התרומה הפוטנציאלית וצורך השוק לצד תמיכה רגולטורית. אין ספק כי המדובר ביריית הפתיחה לשיתוף פעולה שיימשך עוד שנים רבות ויביא לייעול שווקי ההון וענפי השירותים הפיננסיים בישראל".

אילנית מדמוני ואורי אלטלט שמובילים את הפעילות בבנק ישראל, שהצטרף השנה גם הוא לתוכנית: ״בשנים האחרונות בנק ישראל קידם אקו-סיסטם פיננסי פתוח בו השליטה על המידע הבנקאי הועברה ללקוחות וגופים חוץ-בנקאיים יכולים לפעול בתחום התשלומים. לאקו-סיסטם זה יש פוטנציאל חדשנות אמיתי, לרבות בעולמות התשלומים. לכן, אנו מברכים ושמחים להיות שותפים בתוכנית לפינטקים של רשות ניירות ערך, ורשות החדשנות״.

היצע קרנות החוץ שיעמוד לרשות המשקיעים הישראלים עומד לגדול, ואיתו גם אפשרויות ההשקעה. זאת לאחר שוועדת הכספים בראשות ח"כ אלכס קושניר אישרה את תיקון תקנות השקעות משותפות בנאמנות (הצעת יחידות של קרן חוץ).

כיום, תקנות השקעות משותפות בנאמנות, קובעות כי אחד התנאים לרישום למסחר של קרנות חוץ נסחרות בבורסה בישראל, נשען על הסדר בחוק ניירות ערך, בנוגע לרישום למסחר בבורסה בישראל של תאגידים הרשומים למסחר בבורסות המנויות בתוספות השנייה והשלישית לחוק ניירות ערך, מה שמכונה – הסדר הרישום הכפול.

בדברי ההסבר לתקנות שאושרו היום, צוין כי יישום הסדר הרישום הכפול אינו מתאים לרישום למסחר של קרנות חוץ נסחרות, מאחר שרשימת הבורסות המנויות בחוק ניירות ערך אינה משקפת בהכרח את הבורסות שראויות להיכלל בהסדר החל על קרנות חוץ נסחרות. "הסדר הרישום הכפול מתבסס על נאותות הדינים, הפיקוח בפועל ומשמעת השוק הקיימת בבורסות אלה בנוגע לתאגידים הנסחרים בהן, כאשר לא אלו השיקולים שיש לשקול בהכרח בנוגע לרישום למסחר של קרנות חוץ נסחרות".

כך קובעות התקנות שאושרו, תיקון של תקנות קרנות חוץ כך שבמסגרת התנאים למתן היתר למנהל קרן חוץ להציע יחידות של קרן חוץ נסחרת לציבור בישראל, תבחן הרשות את הבורסה מחוץ לישראל בה נסחרת קרן החוץ, חלף ההפניה לרשימת הבורסות בתוספות לחוק ניירות ערך לעניין הסדר הרישום הכפול. בחינה זו תתבסס על פרמטרים כמותיים כגון: היקף מסחר, מספר הקרנות הנסחרות ושווי הנכסים בכל בורסה, לצד הסתמכות על הדינים הרלבנטיים החלים על קרן החוץ וההכרות עם הרגולטור הרלבנטי של כל בורסה.

במסגרת דברי ההסבר, מצוין כי התיקון "יאפשר גמישות בשינוי רשימת הבורסות הרלבנטיות לרישום למסחר של קרנות חוץ בבורסה בישראל. באופן זה, תתאפשר התאמה מיטבית בין המצב המשפטי לבין המצב בפועל של הבורסות שמתאימות לפעילות זו".

39 קרנות חוץ כבר נסחרות

נציגי הרשות לניירות ערך ציינו בדיון כי בשנת 2017 תוקנו התקנות המאפשרות להציע לציבור בישראל קרנות חוץ, וכיום ישנן 39 קרנות כאלה, אשר נועדו לחשוף את ישראל להשקעות מהעולם ולחשוף גורמים מחו"ל לשוק ההון המקומי.

עוד ציינו ברשות כי התיקון יפתח את האפשרות לרישום למסחר של קרנות נאמנות שנסחרות בבורסות מובילות בארה"ב בתחום הקרנות הנסחרות, ובהן בורסת ניו-יורק, הנאסד"ק ובורסת BZX וכן בורסות מובילות באירופה, כגון בורסות יורונקסט והבורסות בלונדון, ברלין, ציריך, פרנקפורט ומילאנו, בכפוף לעמידה ביתר התנאים הקבועים בדין.

לבקשת יו"ר הוועדה, ח"כ אלכס קושניר וח"כ יצחק פינדרוס הציגו נציגי הרשות את רשימת התנאים הנדרשים מקרנות החוץ, על מנת לוודא שמירה על כספי המשקיעים הישראלים.

כך הציגו ברשות כי בין התנאים הנדרשים מקרנות החוץ: שווי כולל של הנכסים שבניהול מנהל קרן החוץ הוא 20 מיליארד שקל לפחות, מנהל הקרן מנהל לפחות 5 קרנות חוץ כאשר השווי הכולל של הנכסים המוחזקים בכל אחת מהקרנות הללו בשנתיים שקדמו לבקשה הוא לא פחות מ-500 מיליון דולר, הפקדת ערבות בנקאית ופיקדון בבנק ישראל, מינוי איש קשר בישראל, שווי נכסי קרן החוץ הוא חמישים מיליון דולר לפחות ויחידותיה מוצעות למכירה במדינה אירופית או בארה"ב לפחות 12 חודשים קודם לתחילת הצעתה לציבור בישראל. כן הקרן חייבת לעמוד בתנאי הדין השונים, ולקבל אישור גם במדינה בה היא פועלת על בסיס נתונים שונים.

התפתחויות מהחודשים האחרונים מעלות אי־ודאות כלכלית לנוכח השפעת המלחמה באוקראינה וההאטה בפעילות הכלכלית בסין, עקב העלייה בתחלואת הקורונה שם ותגובת המדיניות של הממשל הסיני. אלה מעמיקים את השיבושים בשרשרות הייצור העולמיות, מגבירים את לחצי האינפלציה בעולם ומובילים להאטה מסוימת בקצב הפעילות הכלכלית הגלובלית. במסגרת זו עלו רמות האינפלציה במדינות רבות בעולם ואלה צפויות להישאר בעתיד הקרוב ברמה גבוהה יחסית.

כך כותב הפיקוח על הבנקים בבנק ישראל, בראשות יאיר אבידן, במסגרת סקירה שפרסם על מערכת הבנקאות בשנת 2021. עוד מציין הפיקוח כי האינפלציה בישראל עלתה בהשוואה בין־לאומית באופן משמעותי פחות מאשר במדינות אחרות בעולם.

מעבר לכך, לדברי הפיקוח, בראייה צופה פני עתיד, צפויה מערכת הבנקאות הישראלית להמשיך ולהתמודד עם אתגרים וסיכונים רבים. הפיקוח על הבנקים ערך סקר סיכונים בקרב בכירי מערכת הבנקאות הישראלית. תוצאות הסקר מצביעות על־כך שסיכון הסייבר נותר הסיכון המטריד ביותר, על רקע התגברות אירועי הסייבר בשנה האחרונה. כן נותר הסיכון הטכנולוגי, שנובע מההתפתחות המהירה של הטכנולוגיה והשימוש בה לטובת הרחבת מגוון השירותים ללקוחות, כסיכון מטריד מאוד. סיכון מטריד נוסף הוא סיכון המודל העסקי, שנובע מההתפתחויות בתחומי החדשנות והדיגיטציה ועל רקע התגברות התחרות במערכת הבנקאות.

חלק מיוחד בדוח מוקדש לנושא החם של אשראי לדיור במערכת הבנקאית. לדברי הפיקוח על הבנקים, שנת 2021 היוותה שנת שיא בביצועי הלוואות למטרות מגורים ומגמה זו ממשיכה גם עם פתיחת שנת 2022. במהלך 2021 הועמד אשראי בסך של 1.116 מיליארד שקל, גידול של 29% ביחס לשנת 2020, ומספר עסקות המשכנתא האמיר לכ-130 אלף, גידול של 20% בהשוואה לשנה דאשתקד. אשראי זה שהועמד על־ידי מערכת הבנקאות הוא תוצאה של מספר העסקות הגבוה בשוק הדיור, שמהווה גם הוא שיא היסטורי. בסיכום בשנת 2021 נרכשו כ-151 אלף דירות, גידול של 40% בהשוואה לשנת 2020. הביצועים בחודשים פברואר ומרץ 2022 המשיכו להיות גבוהים ועמדו על 2.11 מיליארד שקל ו-4.13 מיליארד שקל, בהתאמה, נתונים שמהווים שיאים היסטוריים.

עוד לדברי הפיקוח, עיקר מקורה של פעילות האשראי למטרות מגורים ממשיך להיות עבור רכישת דירה יחידה ודירה חלופית (משקלן ממשיך להוות לאורך השנים האחרונות מעל 80% מהביצועים), גם על רקע הירידה בשיעור העסקות במסגרת תכנית "מחיר למשתכן" שאף־על־פי שהסתיימה, מבוצעות עדיין עסקות אשראי על דירות שנרכשו במסגרתה. עם זאת הודיע משרד הבינוי והשיכון בחודש פברואר 2022 כי כ-30 אלף יחידות דיור צפויות להיכלל בשנת 2022 במסגרת תכנית "דירה בהנחה", שמתוכן כ-10 אלף יחידות דיור הוגרלו במהלך מרץ 2022. ההיענות הגבוהה של משקי הבית שזכאים להירשם לתכנית, מעידה על הביקוש הגבוה לבעלות על דירת מגורים.

באשר לפעילות משקיעים בשוק הדיור אומר הפיקוח על הבנקים כי במהלך שנת 2021 הגיעה לשיאה פעילות המשקיעים שהקדימו רכישות לקראת העלאת מס הרכישה בנובמבר 2021. מסוף שנת 2021 התרחשה ירידה במשקל המשקיעים בעסקאות בשוק הדיור.

לדברי הפיקוח, הריבית המשוקללת על הלוואות חדשות לדיור המשיכה במגמת ירידה במהלך שנת 2021 ועלתה בכ-30 נ.ב. ל-2.48% במהלך הרבעון הראשון של שנת 2022 על רקע העלייה באינפלציה, בריבית בנק ישראל ובתשואות בשווקים.

רק כרבע מיתרת המשכנתאות לא יושפעו משינויים בריבית ובאינפלציה

עוד אומר הפיקוח על הבנקים כי משקל ההלוואות בריבית קבועה שאינה צמודה עומד נכון לדצמבר 2021 על כרבע מיתרת המשכנתאות. משקל ההלוואות בריבית משתנה שאינה צמודה למדד (כולל את מסלול הפריים) עומד על כ-40% מסך היתרה; ומשקל המסלולים בריבית צמודה למדד עומד על 34% מסך היתרה. רוב המשכנתאות לא מורכבות מהלוואה במסלול ריבית קבועה לא־צמודה בלבד, אלא מתמהיל שכולל מספר מסלולים, שחלקם צמודים או שהריבית בהם משתנה. לכן צפויות העלייה במשתנים השונים שמשפיעים על ריבית המשכנתא, כמו מדד המחירים לצרכן, ריבית בנק ישראל והתשואות בשווקים, להשפיע על הלווים ועל רוב יתרת המשכנתאות (75%). התפתחויות אלה, בשילוב העלייה בשיעור ההלוואות בשיעור מינוף גבוה, צפויות להוביל עבור חלק ממשקי הבית לעלייה בהחזרי המשכנתא. עם זאת, ניתוח שנעשה במסגרת מבחן הקיצון האחיד שמבוצע על־ידי הפיקוח על הבנקים בכל שנה, מעלה כי על־אף נתוני המקרו והעלייה בהיקפי המשכנתאות, שיעור הלווים שעלולים להיכנס לקשיים מהתפתחויות אלה הוא אינו גבוה ואף אינו צפוי לפגוע ביציבות מערכת הבנקאות.

משקל האשראי לענף הבינוי והנדל“ן – 54% מסך האשראי הבנקאי לציבור

באשר לאשראי שמעמידה מערכת הבנקאות מציין הפיקוח על הבנקים כי האשראי לרוב ענפי המשק צמח במהלך שנת 2021, כאשר האשראי לענפי הבינוי והנדל"ן והאשראי לדיור הוביל בדומה לשנים האחרונות את צמיחת התיק והיווה 69% מהצמיחה במהלך 2021. בתוך כך גדל במהלך השנה משקלם של האשראי לענף הבינוי והנדל"ן בצירוף האשראי לדיור ל-54% מסך האשראי הבנקאי לציבור (בהשוואה ל-52% בשנת 2020), כאשר האשראי שהועמד לענף הבינוי והנדל"ן כמעט הכפיל את גודלו מאז שנת 2013. גידול משמעותי זה לווה בעלייה בסיכון האשראי בענף הבינוי והנדל"ן וזה על רקע התגברות התחרות בין התאגידים הבנקאיים. הגדלת תיאבון הסיכון כללה בין היתר הקלות בתנאי החיתום.

על רקע העלייה בסיכון כאמור, דרש הפיקוח על הבנקים ממערכת הבנקאות להגביר את תהליכי הניטור והבקרה על התפתחות הסיכון בענף זה, להתאים את ההפרשות הקבוצתיות בדוחות הכספיים לשנת 2021 ואילך ולתת בדוחות אלה גילוי איכותי וכמותי נאות על התגברות הסיכון בענף. כמו כן נמצא הפיקוח על הבנקים בתהליך היוועצות לגבי דרישה להקצאת הון נוספת בגין מימון קרקעות במינוף גבוה.

"לפני כמה חודשים בת הזוג שלי העבירה לי 50 אלף שקלים באפליקציה של הבנק. התברר שהייתה טעות בספרה אחת במספר הסניף, עוד באותו היום הודעתי לבנק שהייתה העברה שגויה, בת הזוג הודיעה לבנק שהעביר שהייתה העברה שגויה אבל לא ידענו בפני מה אנחנו עומדים. בבנק אמרו שיבקשו מהלקוח שקיבל את הכסף להחזיר אותו, אך אחרי פניות רבות מסרו שהאדם מבקש עוד זמן ואי אפשר לבטל את ההעברה. מדובר ב-50 אלף שקלים שהלכו לאיבוד, ועוד 15 אלף שקלים של הוצאות, אבדן ימי עבודה והתרוצצויות". כך סיפר עוז עובדיה, לקוח בנק הפועלים לוועדת המשנה לבחינת כשלים בצרכנות, בראשות ח"כ לימור מגן תלם, שקיימה היום דיון שבחן את ההגנה על צרכנים שביצעו העברה בנקאית עם פרט שגוי.

הדיון התקיים על רקע מקרים בהם צרכנים ביקשו להעביר כסף מחשבון הבנק שלהם, אך בעת ביצוע ההעברה טעו באחד מפרטי חשבון הבנק אליו ביקשו להעביר את הכסף (טעות במספר הבנק, הסניף או החשבון). כתוצאה מכך מגיע לעיתים הכסף לחשבון של אדם אחר ולא ניתן להחזירו למי שביצע את הטעות (טעות בהעברה בנקאית – איך מקבלים את הכסף חזרה, האם מחויבים להחזיר).

ח"כ מגן תלם פתחה את הדיון ואמרה כי הדבר יכול לקרות לכל אחד, ולא יכול להיות שהבנקים לא יסייעו ללקוחות. לדבריה, "הסוגיה מעוררת כעס על כך שהמערכת הבנקאית יודעת להגן על עצמה טוב אבל היא נכשלת בהגנה על הלקוחות. בהעברה צריך למלא את שם בעל החשבון, מספר חשבון ומספר סניף, אבל הבנק לא בודק את שם בעל החשבון ולא מבצע את ההצלבה עם השם – שזה משהו שהוא תקלה גדולה בעיני". ח"כ מגן תלם הוסיפה, כי ללקוח אין אינדיקציה שנעשתה טעות, וכשזה נודע לו הבנקים מתנערים מאחריות.

סגנית המפקח על הבנקים, עודדה פרץ, הודתה כי מדובר בסיפור מכעיס, אך ציינה כי מדובר במקים מאוד בודדים. לדבריה, בשנת 2021 בוצעו כמעט 40 מיליון העברות דיגיטליות ולפיקוח על הבנקים הגיעו רק 7 תלונות על העברות שגויות. היא הסבירה כי הבנק לא יכול להכניס יד לחשבון של מי שקיבל את הכסף ולא יכול להיות צד בעניין.

ח"כ מגן תלם הקשתה ושאלה מדוע הבנקים לא מבצעים הצלבה בין שם המוטב למספר החשבון, ופרץ השיבה כי הבנק לא יכול להחליט אם השם מספיק דומה כדי לאשר העברה או לא. "החשש הוא שאם היו עושים השוואת שמות אז הרבה העברות, שהיום זורמות ללא בעיה, היו נתקלות בתקלות ולא מבוצעות", הסבירה פרץ. באשר לפנייה של עובדיה, אמרה פרץ כי נמצא שהיא מוצדקת מאחר ובנק הפועלים לא פעל בהתאם לחוק ולא נתן לו את המידע בלי הצורך ללכת לבית משפט.

מנהל קשרי החוץ של איגוד הבנקים, טיבי רבינוביץ, אמר כי אם היו 5 העברות ביום אפשר היה לבצע הצלבה בין מספר לשם, אך כשיש מיליוני העברות המשמעות היא לעצור הכל, להשבית את העבודה ולהפסיק את כל ההעברות. היועצת המשפטית של איגוד הבנקים, לבנת קופרשטיין דאש, הוסיפה כי מספר הבנק יחד עם מספר הסניף והחשבון יוצרים קוד זיהוי ייחודי, ועם כל הצער עובדיה עשה שגיאה בקוד הזיהוי הייחודי. היא תהתה האם עבור שבעה מקרים, מתוך כ-40 מיליון העברות, צריך לשנות את השיטה.

נציגת משרד המשפטים, לירון מאוטנר לוגסי, אמרה גם היא כי הצלבה שכזו יכולה לעכב ולהפיל העברות רבות. לדבריה, "חוק שירותי תשלום ניסה לשפר את המצב הקיים, כשלפני חקיקת החוק הבנק יכול היה לומר ללקוח שאין לו יכולת לסייע, בעוד שהחוק החדש קבע שהבנק צריך לפעול במאמצים סבירים להחזרת הכסף ואם הדבר לא צלח הוא חייב להעביר ללקוח את כל המידע שיעזור לו לפעול מול הלקוח הסרבן באופן ישיר. אני מזדהה עם הקושי, אבל כשמסתכלים בראייה כוללת זה היה נראה האיזון הנכון".

מנכ"ל רשות ההסתדרות לצרכנות, עו"ד ירון לוינסון, אמר כי המפקח על הבנקים צריך לפתור את הבעיה ולהורות לבנקים להשיב את הכספים. הוא הוסיף כי נדמה שהמגמה היא שלא להתעסק עם כמה מקרים בודדים מתוך 40 מיליון העברות, אבל מדובר באנשים מבוגרים שנפגעים ונשארים מאוחר. לדבריו, כל מקרה כזה הוא משמעותי והוא עולם ומלואו וצריך ואפשר למצוא את הדרך לסייע לצרכנים.

עו"ד שלמה כהן, המייצג את הלקוח עובדיה, אמר כי הצלבה אכן תעלה כסף אבל אנחנו הלקוחות משלמים על זה. הוא הוסיף כי הפקיד בבנק שיבצע הצלבה יכול להפעיל שיקול דעת. הלקוח עוז עובדיה ביקש להתייחס לדברים שנאמרו, והשיב כי הוא סבור שיש לקוחות רבים שעושים טעויות ובכלל לא מנסים לפנות ולהתלונן. "אם הייתי מעביר רק 5,000 שקלים לא הייתי הולך להוציא עוד 15 אלף שקלים על הליך משפטי. לבנק לא אכפת מהלקוח".

ח"כ מגן תלם אמרה כי היא מאוכזבת מהתשובות שקיבלה הוועדה, שלמרות כל הטכנולוגיה מטילות את כל האחריות על הלקוח ששגה. "זה לא תקין ומכעיס", אמרה. היא הוסיפה: "הוועדה קוראת לפיקוח על הבנקים להנחות את הבנקים להימנע, מעתה והלאה, להנפיק מספרי חשבון זהים באותו בנק גם אם הסניפים שונים. הוועדה קוראת לפיקוח על הבנקים לבדוק אפשרות לבצע הצלבת נתונים בין שם המוטב למספר החשבון. לא השתכנעתי שזה נטל כזה גדול על הבנקים. הוועדה קוראת לבדוק אפשרות להוסיף מנגנון של הצלבה עם מספר טלפון נייד, ומבקשת להודיע ללקוח שהוא חייב לבדוק היטב את הפרטים. בנוסף מבקשת הוועדה להוסיף אפשרות של הזנת הפרטים המזהים פעמיים, כדי למנוע טעויות הקלדה".

עוד ביקשה ח"כ מגן תלם מהפיקוח על הבנקים, לבחון מנגנון של פיצוי ללקוחות שעשו טעות בתום לב, בטח אם מדובר במספר מצומצם של לקוחות. היא אף קראה לשקול להטיל סנקציות על בנקים שיפעלו שלא כדין, כמו במקרה של בנק הפועלים שסירב למסור לעובדיה פרטים על הלקוח שקיבל את הכסף, וסיכמה: "נעשה הכל לסייע לצרכנים ולדאוג שמקרים דומים לא יישנו".

טעות בהעברה בנקאית – איך מקבלים את הכסף חזרה, האם מחויבים להחזיר

בנק ישראל מאיץ את קצב עליית הריבית, ואנחנו לא פוסלים גם עלייה של 0.5% בהודעה הבאה, גם במחיר של התחזקות מסוימת בשקל. כך אומרים כלכלני הראל ביטוח ופיננסים בראשות ראש אגף כלכלה ומחקר, עפר קליין.

להערכתם, למרות השיח הגובר בעולם על האטה כלכלית, האינדיקטורים החזקים בדגש על שוק העבודה, תומכים בהמשך עלייה עקבית של הריבית גם בחודשים הקרובים.

לדבריהם, ההערכה נובעת מהצפי להמשך עליית האינפלציה בארץ עד לשיא של 4.8% בחודשים אוגוסט-אוקטובר, הצפי שגם הבנק האירופאי יצטרף למגמת עליית הריבית ביולי והצפי להמשך עליית ריבית במנות של 0.5% בארה"ב.

ארה"ב: הבנק המרכזי לא יעצור למרות ירידה בסנטימנט משקי הבית

באשר לתמונות המצב בעולם אומרים כלכלני הראל כי בארה"ב סנטימנט החברות ומשקי הבית יורד, אך זה לא יעצור את הבנק המרכזי. לדבריהם, מדד אמון הצרכנים (הראשוני) של אוניברסיטת מישיגן ירד בחדות במאי לאור השחיקה בכוח הקנייה של משקי הבית והצפי לעליית ריבית מהירה. עם זאת, עדיין מוקדם לדבר על האטה משמעותית של הצריכה הפרטית כאשר הנתונים הריאליים לא משקפים זאת, המכירות הקמעונאיות ממשיכות לצמוח עם 1.3% באפריל (ללא מכירות בתחנת דלק) וזאת לאחר עדכון כלפי מעלה של החודשיים הקודמים. הירידה בסנטימנט שלא מגובה בהאטה משמעותית באינדיקטורים הריאליים ובשוק העבודה לא תעצור את הבנק המרכזי מלהעלות את הריבית בחצי נקודת אחוז גם בשתי ההחלטות הבאות. יחד עם זאת, הירידה בסנטימנט מגבירה את הסיכוי להתערבות נוספת של הממשלה כגון הסרת המכסים על יבוא מסין. מגמה דומה ניתן לראות במדד אמון הקבלנים (NAHB) שירד במאי פעם נוספת ל-69 נקודות לאור העלייה בתשואות, בריבית והחששות מירידה בביקושים, אך הוא עדיין בטריטוריה חיובית מאוד, שכן כל ציון מעל 50 מצביע על התרחבות המלמד על המשך התרחבות.

סין – הריבית המרכזית עומדת לרדת

באשר לסין אומרים בהראל כי לאור ההאטה במדינה בכלל ובענף הדיור בפרט הבנק המרכזי בסין הפחית את ריבית הלוואות ל-5 שנים ב-0.15% ל-4.45% (ההפחתה הראשונה של הריבית הזו מאז 2019), כאשר הריבית הזו לרוב משמשת כבנצמארק להלוואות לדיור. חשוב לציין שהריבית המרכזית (בסין מספר ריביות) נותרה עדיין ללא שינוי על 3.7%, ובהראל מאמינים שלנוכח ההאטה בכלכלה הסינית נראה ירידה גם בריבית זו בחודשים הקרובים.

בריטניה עדיין לפני השיא

האינפלציה בבריטניה הגיעה ל-9% באפריל ולהערכת כלכלני הראל היא תמשיך לעלות בחודשים הקרובים. הזינוק בעלויות האנרגיה (חשמל, גז ודלק), מחירי הנופש ועליית המע"מ היו התורמים העיקריים לכך. נוסף על כך ה-Brexit החריף את המחסור בעובדים במספר ענפים והביא לגידול בעלויות השכר. כך השכר הממוצע עד אפריל עלה ב-4.2%. הנתונים תומכים בתוואי העלאת ריבית עקבית של רבע נקודת אחוז בכל ההחלטות עד לסוף השנה. יחד עם זאת, סביר שהבנק המרכזי יאט את הקצב, ואף יעצור בשנה הבאה לאור ההאטה הצפויה של הכלכלה ב-2023.

העיר נשר בדרך להתרחב. הוועדה המחוזית לתכנון ולבנייה חיפה אישרה למתן תוקף את תוכנית המתאר הכוללנית לעיר.

התוכנית שביוזמת אגף לתכנון מרחבי במינהל התכנון ועיריית נשר, כוללת תוספת של כ-10,500 יחידות דיור שייתנו מענה להיקף אוכלוסייה של 67,400 תושבים. כיום מתגוררים בעיר, השוכנת במורדות המזרחיים של הכרמל ונחשבת לחלק ממטרופולין חיפה, כ-26 אלף תושבים.

בנוסף ליחידות הדיור, התוכנית כוללת תוספת של כ-1,308,000 מ"ר עבור שטחי תעסוקה ומסחר, וכ-45,500 מ"ר עבור שטחים לצורכי ציבור. בחלק המערבי של העיר, התוכנית מקצה שטח לטובת הקמת אזור תעסוקה חדש, במקום אתר מחצבה "4 וחצי", שכבר לא נמצא בשימוש.

כמו כן, התוכנית כוללת פיתוח מרכז עסקים ראשי לאורך הרחובות דרך השלום ודרך בר יהודה. המרכז ישמש כמוקד ציבורי שוקק, ומגוון, ויתבסס על מערכת הסעת המונים.

בשל התנאים הטופוגרפיים של היישוב, התכנון כולל בין היתר דרגנועים שיחברו בין שכונות העיר ושטחי התעסוקה בנוסף לגשרים בין מתחם התעסוקה באתר המחצבה, לרכבל חיפה ולטכניון.

בהיבט התיירותי, התוכנית כוללת פיתוח והעצמה של מוקדי תיירות קיימים וחדשים בעיר, בהם פיתוח הפארק המטרופוליני בבריכות נשר ופיתוח שני מוקדי תיירות נוספים – פארק הגשרים בנחל קטיע, ומתחם קמפינג ותיירות במחצבת חרייבה, הממוקמת בלב פארק הכרמל.

בהיבט התחבורתי, התוכנית כוללת הקמת כביש עוקף חדש לנשר, צירי מערכת הסעת המונים, ונתיבי תחבורה ציבורית. כמו כן, מיקום חדש לתחנת הרכבת העתידית – 'רכבת העמק', שתקום בסמוך למרכז העיר.

מתכנן מחוז חיפה במינהל התכנון, רונן סגל: "מדובר בתוכנית בעלת חשיבות רבה המכוונת את עיקר תוספת יחידות הדיור החדשות לעיר באמצעות התחדשות עירונית בשכונות הוותיקות וחיזוק המרקם העירוני הקיים, ע"י תוספת שטחי תעסוקה ומסחר בלב העיר. התוכנית שומרת על עתודות הפיתוח של העיר לשנים קדימה, אך קובעת שהפיתוח בשטחים אלו ייעשה באופן מדורג וצמוד דופן לפיתוח הקיים ובממשק עם שטחי הטכניון הצמוד לעיר".

ראש עיריית נשר, רועי לוי: ״כאשר אני מסתכל על העיר נשר, אני רואה היסטוריה מפוארת, ציונות ובניין הארץ. אך זה טבעי שנפעל לקיים עתיד מפואר לא פחות. עתידה של נשר אושר היום בצורה סופית בצורת אישור תכנית המתאר העירונית, אישור הועדה לתוכנית הוא אבן דרך חשובה ביותר במטרה שלנו- להפוך את נשר למרכז של הצפון. לנו יש את עתודות הקרקע לבניה, לנו יש את החזון לתעשייה מובילה ואנו 'מחבקים' כל מי שמושיט יד לשיתוף פעולה. אני גאה לומר – נשר היום היא ההשקעה הטובה ביותר בצפון ואנו פה לוודא שכלל ההתפתחות תועיל גם לשכונות הוותיקות ולתושבים הקיימים".

בסוף שנת 2021 עמד החוב הממשלתי של מדינת ישראל על כ-1,044 מיליארד שקל, לעומת 984 מיליארד שקל בשנת 2020 בעוד שיחס החוב הציבורי לתוצר ירד מרמה של 71.7% לרמה של 68.8%. כך עולה מהדוח השנתי של יחידת החוב הממשלתי שפרסם החשב הכללי במשרד האוצר, יהלי רוטנברג.

לדברי רוטנברג בדוח, בהשוואה בינלאומית, הירידה ביחס החוב הציבורי לתוצר בולטת לטובה, הן בהשוואה למדינות מפותחות והן בהשוואה למדינות הייחוס של ישראל. האמור מצביע על חוסנה של הכלכלה הישראלית ועל יכולת התאוששותה המהירה ממשברים. אישוש נוסף לחוסן הכלכלי של המשק הגיע מאישור מחדש של דירוג האשראי של ישראל בשנים 2022-2021 על ידי שלוש חברות דירוג האשראי הגדולות, והעלאת תחזית הדירוג על ידי מודי'ס מ'יציבה' ל'חיובית' בחודש אפריל 2022.

ואומנם הדוח מציין כי בחודש מאי 2022, אישרה מחדש חברת דירוג האשראי S&P את דירוג האשראי של מדינת ישראל והותירה אותו על כנו, ברמה של AA- עם תחזית "יציבה". בחודש אפריל 2022, אישרה מחדש חברת דירוג האשראי מודי'ס את דירוג האשראי של מדינת ישראל ברמה A1, והעלתה את תחזית הדירוג ל-"חיובית" ובחודש פברואר 2022, אישרה מחדש חברת דירוג האשראי פיץ' את דירוג האשראי ברמה של A+, והותירה את תחזית הדירוג ברמה "יציבה".

ההתאוששות המהירה במשק הקטינה את צורכי המימון

עוד על פי הדוח, בשנת 2021 היו צורכי המימון נמוכים מהתחזיות בעיקר בשל ההתאוששות המהירה של המשק ממשבר הקורונה בדגש על הכנסות ממסים. בשל כך גייסה יחידת החוב ב-2021 כ-166 מיליארד שקל, לעומת 265 מיליארד שקל בשנת 2020.

היקף הוצאות הריבית בגין החוב הממשלתי בשנת 2021 עמד על כ-40.9 מיליארד שקל לעומת כ-38 מיליארד שקל בשנת 2020. על אף העלייה בסך הוצאות הריבית הנומינלית, נמשכת מגמת הקיטון בהוצאות הריבית ביחס לחוב וביחס לתוצר. שיעור הוצאות הריבית ביחס לחוב ירד לרמה של כ-3.9% בשנת 2021 משיעור של כ-4.1% בשנת 2020. שיעור הוצאות הריבית בשנת 2021 ביחס לתוצר ירד לרמה של כ-2.6%, זאת לעומת כ-2.7% אשתקד ולאחר ירידה עקבית בעשור האחרון.

בחודש מאי 2022, אישרה מחדש חברת דירוג האשראי S&P את דירוג האשראי של מדינת ישראל והותירה אותו על כנו, ברמה של AA- עם תחזית "יציבה". בחודש אפריל 2022, אישרה מחדש חברת דירוג האשראי מודי'ס את דירוג האשראי של מדינת ישראל ברמה A1, והעלתה את תחזית הדירוג ל-"חיובית" ובחודש פברואר 2022, אישרה מחדש חברת דירוג האשראי פיץ' את דירוג האשראי ברמה של A+, והותירה את תחזית הדירוג ברמה "יציבה".

באשר לעתיד מזכירים מחברי הדוח את הרפורמה באיגרות החוב המיועדות, שעל פיה מנגנון הבטחת תשואה עתיד להחליף החל מ-1 באוקטובר 2022 את הנפקת איגרות חוב מסוג "ערד". המנגנון החדש קובע כי לא תונפקנה אג"ח חדשות מסוג ערד לקרנות הפנסיה ובמקום זאת הקרנות ישקיעו את הכספים שיועדו להשקעה באיגרות אלו בשוק ההון. על כספים אלו תעניק המדינה הבטחת תשואה שנתית בשיעור של 5.15% צמודה למדד. המנגנון החדש צפוי לייעל את ניהול החוב הממשלתי, להעלות את התשואה לציבור בגין הכספים הנצברים בתיקים הפנסיוניים ולהקטין את ההוצאה הממשלתית ביחס להנפקת אג"ח מסוג ערד.

החשב הכללי, יהלי רוטנברג: "שנת 2021 התאפיינה בהתאוששות מהירה של המשק ממשבר הקורונה ובגידול בהכנסות הממשלה מעל לתחזיות המוקדמות אשר הובילו לירידה משמעותית בגירעון הממשלתי ולירידה ביחס החוב הציבורי לתוצר משיעור של 71.7% בשנת 2020 לשיעור של 68.8% בשנת 2021. הבעת האמון בכלכלה הישראלית באה לידי ביטוי בדוחות האחרונים של חברות דירוג האשראי ובעדכון תחזית האשראי של ישראל ל-"חיובית" על ידי חברת מודיס".

סגן בכיר לחשב הכללי וראש חטיבת המימון, גיל כהן: "ניהול החוב בשנתיים האחרונות דרש יכולת תגובה מהירה, הבנה עמוקה של השוק, גמישות מחשבתית ומקצועיות , שכן שנת 2020 התאפיינה בצרכי מימון גבוהים בסביבת אי-ודאות ואילו 2021 התאפיינה בצמיחה כלכלית וירידה חדה בצרכי המימון. תיקון החקיקה במסגרתו תוחלפנה אגרות החוב המיועדות בקרנות הפנסיה במנגנון הבטחת תשואה יאפשר ניהול חוב יעיל וגמיש יותר תוך העמקת שוק החוב המקומי והבינלאומי".

הכלכלנים בישראל מגיבים להחלטת הריבית של בנק ישראל אשר העלה את הריבית ב-0.4%, בקצה העליון של טווח תחזיות האנליסטים, ל-0.75%.

לדברי גיא בית אור, הכלכלן הראשי של בית ההשקעות פסגות, בנק ישראל הפתיע כאשר העלה את הריבית ב-40 נ"ב לרמה של 0.75% כאשר הצפי בשוק עמד על העלאה של 25 נ"ב.

לדבריו, בנק ישראל שם דגש בהחלטה על כך שהפעילות הכלכלית בישראל נמשכת ברמה גבוהה ובהחלטה הם ציינו כי למרות ההתכווצות בתוצר ברבעון הראשון של השנה, האינדיקטורים השוטפים מאותתים על פעילות איתנה וכי המשק עובד בקרבת הפוטנציאל שלו.

הם ממשיכים להדגיש כי שוק העבודה הישראלי ממשיך להיות הדוק וקרוב לתעסוקה מלאה ומפרטים כי עסקים במרבית הענפים ממשיכים להצביע על מחסור בעובדים כחסם המגביל את פעילותם השוטפת – זהו איתות מבחינת בנק ישראל שהם רואים את הסיכון בהתגברות לחצי השכר ומשם הדרך לאינפלציה גבוהה יותר סלולה.

ואכן, בנק ישראל אף החל להתייחס לעליות השכר – "… השכר במגזר העסקי מצוי ברמה הגבוהה במעט מהתוואי התואם את מגמתו לפני המשבר…" עם הזינוק המתמשך במשרות הפנויות בישראל, הלחץ לעליות השכר רק יעלה בחודשים הקרובים.

בנוסף, בבנק ישראל מציינים כי "ישנה דעיכה משמעותית בסיכון הכלכלי המקומי הנובע מהמשך מחזוריות גלי הקורונה…"

כלומר מבחינת בנק ישראל הגיע הזמן להתקדם ולהתמקד הרבה יותר בסיכונים הנובעים מהמלחמה באוקראינה ומההאטה בפעילות בסין עקב הסגרים. בבנק ישראל בעיקר מציינים את הסיכונים הללו כסיכונים אינפלציוניים ומובילים להאטה בכלכלה הגלובלית.

בכל הנוגע לסביבת המחירים בישראל, בבנק ישראל ציינו כי האינפלציה כמו גם רכיבי הליבה שלה מצויים מעל הגבול העליון וכי הציפיות מעוגנות באזור היעד, אם כי ירדו מאז ההחלטה האחרונה. בנוסף, הסיכונים האינפלציוניים מכיוון שוק הדיור ושוק המט"ח עלו – קצב עליית מחירי הדיור האיץ והשקל נחלש משמעותית מאז החלטת הריבית האחרונה.

בפסגות אומרים כי לפחות להערכתם נראה כי בנק ישראל מעוניין להצליח ולספק כמה שיותר העלאות ריבית שהוא יכול בפרק זמן קצר, ברוח המהלכים של הבנקים המרכזיים האחרים בעולם.

בוועדה ממשיכים לציין כי מהלך העלאות הריבית ימשיך להיות הדרגתי אך *קצב* העלאת הריבית יהיה תלוי בנתוני הפעילות ובהתפתחות האינפלציה.

להערכת כלכלני פסגות, בחודשים הקרובים האינפלציה השנתית בישראל תמשיך לעלות כאשר הסיכונים לאינפלציה ממשיכים להיות מוטים כלפי מעלה. במקביל, המשק הישראלי צפוי להמשיך ליהנות מרמת פעילות איתנה בטווח הקצר אך בפסגות מעריכים כי הזעזועים מהשווקים הפיננסיים בעולם צפויים להתחיל ולגבות מחיר מיצוא השירותים בישראל ולפגוע באפקט העושר של לא מעט ישראלים. בנוסף, העלאות הריבית כבר באות לידי ביטוי בעליית הריבית על המשכנתאות באופן שצפוי להוביל להתקררות הדרגתית בשוק הנדל"ן.

על כן, בשלב זה ממשיכים בפסגות להעריך כי בנק ישראל ימשיך מכאן והלאה בהעלאות של 25 נ"ב בכל פגישה אך לאחר הודעה זו, נראה כי הסיכונים להערכה זו מוטים כלפי מטה – כלומר, לאור הסיכונים האינפלציוניים המתגברים בישראל, ייתכן ובנק ישראל אף ירצה להאיץ את הקצב.

לדברי יוני פנינג, כלכלן שווקים בחדר המסחר של מזרחי טפחות, "גם לאחר ההעלאה, הריבית בישראל עדיין נמצאת בקצהו התחתון של טווח הריבית של הפד. החלטת הריבית התבקשה לאור ההתרחבות החריגה של האינפלציה מעל טווח היעד של בנק ישראל. עם זאת, כפי שבא לידי ביטוי בנתוני האינפלציה האחרונים, האינפלציה בישראל נובעת עדיין במידה רבה מגורמים חיצוניים, והיא מסמנת מדיניות נחושה למאבק באינפלציה בישראל.

"העלאת הריבית מגיעה למרות התכווצות התוצר ברבעון הראשון, לאור נתוני הצמיחה הגבוהים ברבעונים הקודמים. בנוסף, המצב הפוליטי הנוכחי יאפשר לממשלה, או לכזו שתחליף אותה בהמשך לעשות שימוש בגירעון הנמוך העומד לרשותה כדי לבצע הרחבה פיסקאלית, בהמשך.

"נציין כמובן כי כפי שהוכח היום בנתונים שפרסמה הלמ"ס, שוק התעסוקה המקומי במצב במצב של תעסוקה מלאה, ולמעלה מכך. דבר זה יאפשר המשך צמצום מוניטרי על ידי הבנק, בהחלטות הקרובות".

לדברי עו"ד שמואל שוב ממשרד עו"ד שוב ושות' המתמחה בנדל"ן, "בשנה האחרונה קודמו פרויקטי נדל"ן רבים על ידי יזמים, שקיבלו מהמערכת הבנקאית מימון במינוף גבוה לעתים גם על מלוא עלות הפרויקט, משום שהכסף היה זול מאוד בסביבת הריבית האפסית. עליית ריבית עשויה להחזיר את השוק לממדים של שפיות ולמנוע הצעות מטורפות ולא ריאליות מצד יזמים על קרקעות, במיוחד לאור העובדה כי בנק ישראל מגביל כיום את הבנקים במתן אשראי לענף הנדל"ן והיזמים נדרשים לשים יותר הון עצמי על כל פרויקט. מבחינת רוכשי הדירות, העלאת ריבית מייקרת עבורם את עלות מימון רכישת הדירה, דבר שעשוי לגרום להם לחשוב פעמיים על סוג הדירות שהם רוכשים. בסופו של דבר אני לא צופה דרמה של ממש בעקבות עליית הריבית היום, נראה השפעה מסוימת, אבל לא כזו שתרעיד את השוק".

לדברי אורי פז, מנכ"ל קבוצת מכלול מימון העוסקת באשראי חוץ בנקאי, "בנק ישראל מגיב להאצה בעליית המחירים במשק. אם אנחנו אכן בפני סדרה של העלאות ריבית בחודשים הקרובים, ייתכן וההשפעה על המגמות הריאליות בשוק בכלל והנדל"ן בפרט תתגבר. זה עשוי לבוא לידי ביטוי בירידה מסוימת בהיקף המשכנתאות שלוקח הציבור ולירידה גם בכמות העסקאות של משקיעים, וגם ברמת המינוף של יזמי הנדל"ן. יחד עם זאת, נכון לעכשיו ולמרות העלאת הריבית של היום, אנחנו עדיין בסביבת ריבית נמוכה והכסף עדיין זול באופן יחסי, כך שאני לא צופה תמורות מהותיות בשוק בטווח המיידי".