רדוור (RDWR ) בתקופה טובה, והאנליסטים סבורים שהמניה תמשיך לעלות. מחיר המניה עומד על 20.8 דולר , ובבית ההשקעות אופנהיימר מעניקים מחיר יעד של 24 דולר.

"אתמול השתתפנו במפגש משקיעים עם הנהלת חברת רדוור (RDWR), חברה ישראלית המספקת פתרונות ניטור תעבורה ברשתות תקשורת ומניעת מתקפות סייבר", כותבים האנליסטים של אופנהיימר בסקירה על רדוור – "החברה נוסדה ב-1996 והונפקה בנאסד"ק ב-1999, ונסחרת בשווי שוק של כ-920 מיליון דולר (כאשר קופת המזומנים שלה מהווה כשליש משווי השוק). בשלוש השנים האחרונות ביצעה החברה מהלך אסטרטגי של מעבר למודל עסקי מבוסס ענן, מהלך מאתגר אך הכרחי שהוביל לשיפור בנראותה העסקית של רדוור, במעמדה התחרותי ובפרופיל הצמיחה שלה. לאור השיפור בנראות העסקית, הציגה הנהלת רדוור בכנס משקיעים בישראל (שנערך שבוע לאחר כנס דומה בניו יורק) את המודל ארוך הטווח שלה, לשנת 2020, הצופה צמיחה של כ-10% בהכנסות ובצבר ההזמנות, תוך שיפור ברווחיות, עם צפי להכנסות של 270 מיליון דולר ושיעור רווח תפעולי של 15% (לעומת 211 מיליון דולר ורווח תפעולי של 2% בשנה שעברה). אנו סבורים כי ההתקדמות ביישום תכנית זו תוביל להמשך הצפת ערך בחברה, ובכך מדרגים את מניית RDWR בהמלצת Outperform עם מחיר יעד של 24$.

"חברת רדוור החלה את דרכה בתור ספקית פתרונות ציוד תקשורת לניהול וניטור תעבורה ברשת (traffic management) וניהול עומסים באפליקציות (ADC – Application Delivery Controller). החברה נסחרת לפי שווי שוק של כ-920 מיליון דולר (מתוכם כ-344 מיליון דולר, כשליש משווי שוק, בגין המזומנים בקופה). לפני כשלוש שנים קיבלה הנהלת החברה החלטה על מעבר ממודל עסקי של מכירת מוצרים עם דמי תחזוקה למודל מבוסס מנויים. המעבר הוביל לפגיעה בהכנסות וברווח, עקב פרישת הכנסות על תקופה ארוכה של שנתיים עד שלוש שנים (לעומת הכרה בהכנסות ברבעון אחד), וזאת במקביל להגדלת הוצאות תפעוליות בגין הגברת השקעות בהקמת תשתית הענן. יחד עם זאת, בשנה האחרונה ניתן לראות שיפור בפעילות החברה, כאשר הצמיחה הגבוהה בפעילות הענן החדשה מצליחה כבר לחפות על החולשה בפעילות הליבה המסורתית. בשנת 2017 חזרה חברת רדוור למסלול צמיחה, ולאחרונה סיפקה תחזיות גבוהות מהצפוי לרבעון הראשון ולשנת 2018 כולה, ואף הציגה בפני המשקיעים תחזית ארוכת טווח לשנת 2020, עם צפי להמשך צמיחה נאה".

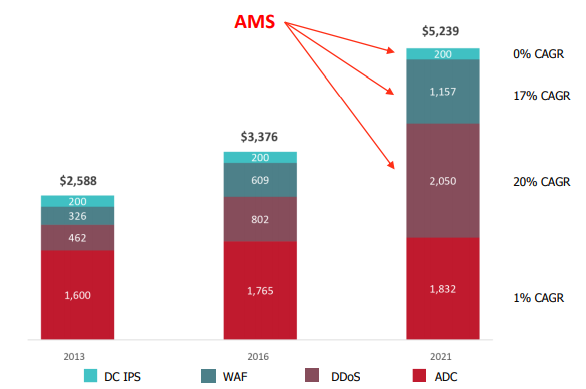

רדוור הרחיבה משמעותית את שוקי היעד שלה בשנה האחרונה. החברה פונה לשלושה שווקים מרכזיים:

- שוק ה-ADC (Application Delivery Controller) – השוק המסורתי של החברה, המוערך בכ-1.8 מיליארד דולר, ושאינו צומח, בו פועלת רדוור בתור אחת משלוש השחקניות העיקריות, לצד החברות F5 (סימול: FFIV ) ו-Citrix (סימול: CTXS).

- שוק ה-WAF (Web Application Firewall) – שוק הגנה על אפליקציות באתרי לקוחות החברה, שוק המוערך בכ-800 מ'$ ב-2016 עם צפי לצמיחה שנתית ממוצעת של 20%, אשר צפוי להגיע ל-2 מיליארד דולר ב-2021. השחקנים המובילים בשוק ה-WAF, למעט רדוור, הנם חברת אימפרבה (סימול: IMPV) הישראלית, וכן חברות FFIV ו-Akamai (סימול: AKAM).

- שוק ה-DDoS (Distributed Denial of Service)– שוק הגנה מפני מתקפות רשת המוערך בכ-600 מ'$, שצפוי להציג צמיחה שנתית ממוצעת של 17% ולהגיע ל-1.2 מיליארד דולר ב-2021. רדווד מחזיקה במעמד מוביל טכנולוגית בשוק זה, עם תחרות מצד IMPV, AKAM ו-Arbor Networks הפרטית.

לפני כשלוש שנים התחילה רדוור במהלך שינוי המודל העסקי ממכירת מוצרים ורשיונות (בנוסף לדמי תחזוקה שנתיים) למכירת פתרונות בענן מבוססי שירות (SaaS (, תוך דגש חזק על השוק האמריקאי, שוק בעל פוטנציאל גדול, אך קשה לחדירה. להערכת האנליסטים – "המעבר הוביל בשלב הראשוני לירידה במחזור הכנסות, עקב פרישת עסקאות חדשות לתקופה ממושכת (כשנתיים עד שלוש שנים), במקביל לגידול בהוצאות תפעוליות לשם השקעה בתשתיות הענן. לעומת זאת, המעבר לענן הוביל לגידול ניכר בצבר ההזמנות ובהכנסות הנדחות. הזמנות ממנויי הענן הציגו צמיחה מרשימה של 40% ב-2015 ושל 50% בשנים 2016 ו-2017, וצפויות להערכת החברה להציג צמיחה של 50% גם בשנה הקרובה. במקביל, ההכנסות הנדחות צמחו באותה התקופה בקצב שנתי ממוצע של כ-20%, והגיעו כבר לנתח של כ-60% מתחזית ההכנסות לשנה הקרובה, מצב המשפר את הנראות העסקית. הגידול בהזמנות הענן בא על רקע ביקושים חזקים מלקוחות רדוור לפתרונות הסייבר, במיוחד למוצרי ה-DDoS, בהם נהנית רדוור מיתרונות טכנולוגיים מול המתחרות, בשל האלגוריתמים החזקים המסוגלים לסנן תעבורה בהיקפים משמעותיים בזמן אמת ולחסום תעבורה זדונית בלי לפגוע בתעבורת הנתונים בארגון. החברה הקימה בשנים האחרונות מערכת שרתים גלובאלית, המסוגלת לסנן תעבורה של עד 3.5 טרה ביט לשניה, עם מוצרים שיכולים לסנן כמות של עד 400 גיגה ביט לשניה, שזכו לביקושים ערים הן מצד לקוחות ארגוניים והן מצד ספקיות שירותי תקשורת וענן.

"בנוסף למכירות ישירות ובאמצעות מפיצים ואינטגרטורים, הרחיבה רדוור את מעגל שיתופי הפעולה האסטרטגיים שלה, וחתמה על הסכמי OEM עם שלוש שחקניות מובילות: חברות סיסקו (CSCO) וצ'קפוינט (CHKP) במגזר הארגוני וחברת נוקיה (NOK) במגזר הטלקום. ההסכם עם סיסקו בולט במיוחד בין שלושתם, כאשר מדובר בפלטפורמת Firewall של הדור החדש המכונה FirePower, אשר נועדה להתחרות מול מוצרים מקבילים של שתי שחקניות נוספות בתחום – צ'קפוינט ופאלו אלטו (PANW). חשוב לציין כי הסכם זה נחתם לפני כשלוש שנים ויישומו התעכב, אך ברבעונים האחרונים ניתן לראות התקדמות ביישומו, ככל הנראה בשל רצונו של המנכ"ל החדש של סיסקו לקדם את פעילות אבטחת המידע ברמת החברה כולה. הנהלת רדוור נשמעת אופטימית בנוגע לתרומת הסכמי ה-OEM בשנים הקרובות, ומעריכה כי תחתום על הסכם חדש עם שחקן מוביל בתחום בשנה הנוכחית.

"בשנת 2017 הציגה רדוור היפוך במגמת הדעיכה בהכנסות של השנתיים הקודמות, על רקע התקדמות בפעילות הענן, וסיימה את השנה עם הכנסות של 211 מיליון דולר, צמיחה של 8% לעומת השנה הקודמת (קצב צמיחה גבוה מהממוצע של המתחרים), עם שיעור רווח גולמי גבוה ויציב של 82.2%. הרווח התפעולי השתפר, אך עדיין נותר ברמה נמוכה היסטורית, כ- 2% בלבד מסך ההכנסות. שיעור הצמיחה בהכנסות הנדחות עמד על 22%, כמעט פי 3 מקצב הצמיחה בהכנסות.

מבחינה גיאוגרפית, עיקר הצמיחה ב-2017 הגיעה מאמריקה, אזור שהציג צמיחה של 15% לעומת יציבות באירופה ובאסיה. חשוב לציין כי באזורים מחוץ לארה"ב נרשמה צמיחה בהזמנות (bookings), אך ההשפעה על ההכנסות מגיעה בעיכוב ובכך אינה ניכרת עדיין בתוצאות השנה שעברה. מבחינת לקוחות, עיקר הגידול היה בתחום שירותי התקשורת (carriers), כולל חברות שירותי הענן – צמיחה של 22% לעומת יציבות במגזר הארגוני. גם במקרה זה, המגזר הארגוני (enterprise) הציג צמיחה ב-bookings, אך ההשפעה על הכנסות מתפרשת על פני תקופה ארוכה.

לאור ההתקדמות במודל העסקי של הענן, הציגה הנהלת רדוור לראשונה את התחזית לשנת 2018 כולה וכן תחזית ארוכת הטווח לשנת 2020 (עד כה נהגה לספק רק תחזיות לרבעון הקרוב).

תחזית ל-2018:

- צמיחה של 8%-10% בהכנסות, צמיחה גבוהה יותר ב-bookings

- שיעור רווח גולמי יציב של 82%

- גידול מתון בהוצאות תפעוליות

- צמיחה ברווחיות, למרות השפעה שלילית של התחזקות השקל

תחזית ארוכת טווח ל-2020:

- הכנסות של מעל 270 מיליון דולר, צמיחה שנתית ממוצעת של מעל 9%

- צמיחה גבוהה יותר (דו-ספרתית) ב-bookings

- רווח גולמי של 83%

- שיעור רווח תפעולי של מעל 15% (כלומא, מעל 40 מיליון דולר)

- תזרים מזומנים מפעילות שוטפת מעל 60 מ'$

אנו ממשיכים להמליץ על מניית RDWR ומדרגים אותה Outperform עם מחיר יעד של 24$, בשל האצה בקצב הצמיחה, שיפור בנראות עסקית, איתנות פיננסית וחוזקה טכנולוגית, זאת לצד תמחור אטרקטיבי. מניית RDWR נסחרת במכפיל מכירותEV/Sales של 2.5, זאת לעומת ממוצע ענפי של 3.0. שיעורי הרווחיות וה-EBITDA נוכחיים אינם מייצגים עדיין את פעילות החברה, אך גם ברמה הנוכחית הנמוכה מניבה פעילות רדוור תזרים מזומנים של כ-40 מיליון דולר (בנטרול הוצאות חד-פעמיות). התחזית ארוכת הטווח של הנהלת החברה משקפת מכפיל תזרים מזומנים חד-ספרתי, ובכך השגת יעדיה העסקיים הללו אמורה לדעתנו להוביל להצפת ערך בחברה. קופת מזומנים גדולה של 344 מיליון דולר, כ-7.80$ למניה (כשליש משווי שוק), אמורה לספק תחמושת לביצוע עסקאות M&A לשם הגברת הצמיחה ולחלוקת מזומנים לבעלי המניות.