אפל מדווחת על תוצאות טובות מהתחזית ברבעון השני של 2018 – הרווח למניה עמד על 2.34 דולר למניה, לעומת ציפיות ל-2.18 דולר למניה. ההכנסות הסתכמו ב- 53.3 מיליארד דולר לעומת תחזית ל52.3 מיליארד דולר. ההכנסות עלו ב-17% לעומת התקופה המקבילה אשתקד.

בעקבות הדיווח עלתה מניית אפל במסחר המאוחר בלמעלה מ-2%.

ההפתעה לטובה היא למרות שמכירות האייפון דווקא אכזבו – 41.3 מיליארד דולר לעומת צפי ל-41.8 מיליארד דולר.

הרווח הנקי של החברה לרבעון עמד על 11.5 מיליארד דולר – 40% מעל הרווח ברבעון המקביל בשנה הקודמת. .

הנהלת אפל מסרה כי היא צופה להמשך הצמיחה ברבעונים הבאים כאשר ברבעון הבא יסתכמו ההכנסות בין 60 ל-62 מיליארד דולר.

"אנחנו נרגשים מאוד לדווח על תוצאות הרבעון השני הטוב ביותר של אפל אי פעם, והרבעון הרביעי ברצף שהראה צמיחת הכנסות דו ספרתית", אמר מנכ"ל אפל טים קוק, והוסיף – "תוצאות הרבעון מיוחסות למכירות חזקות מתמשכות של מכשירי האייפון, של שירותים ומוצרים לבישים, ואנו נרגשים מאוד מהשירותים והמוצרים שלנו שייצאו בהמשך".

התוצאות של אפל מסיימות את תקופת הדוחות של החברות הגדולות בוול-סטריט. גוגל פרסמה תוצאות טובות, גם אמזון, אך הסיפור של תוצאות הרבעון היה תוצאות חלשות במיוחד לפייסובוק (הרחבה כאן).

הישראלים רוכשים באינטרנט בסדר גודל של 20 מיליארד שקל בשנה – מדובר על גידול משמעותי (כ-20%) ביחס לשנה קודמת. סך הרכישות באינטרנט ובחו"ל (לרבות רכישות פיזיות) – כ-30 מיליארד שקל בשנה

הצרכנים הישראלים מגבירים את קצב הרכישות שלהם ברשת בשיעור ניכר בשנים האחרונות. הם מחזיקים ברשותם מעל ל-8 מיליון כרטיסי אשראי בינלאומיים המאפשרים רכישת מוצרים בחו"ל באתרי אינטרנט בינלאומיים ובעיקר אמזון ואיביי.

קצב הקניות של הישראלים בחו"ל הוא מעל 7 מיליארד דולר ברבעון (מדובר בעיקר על רכישות באינטרנט ורכישות וגם רכישות פיזיות בחו"ל).

בשנת 2017 כולה הסתכמו הקניות בחו"ל באמצעות כרטיסי אשראי בכ-25 מיליארד שקל.

מספר העסקאות בכרטיסי אשראי מבטא קצב שנתי של מעל 80 מיליון עסקאות! הישראלים הפכו להיות מאוד מוטים לקניות ברשת, כנראה גם בזכות העובדה שסכומים של עד 75 דולר אין מכס ואין מע"מ על העסקאות. מעבר לכך, עשרות אלפים – הערכה כי מדובר ב-20 אלף איש – סוחרים באופן שוטף ולמעשה מתפרנסים במסחר דרך הרשת (על ידי הקמת חנות באמזון ובאיביי). כך הם בעצם רוכשים ומוכרים סחורה באופן שוטף ומגדילים את היקף הפעילות הכללי של הישראלים בתחום (אם כי, רוב הסוחרים משתמשים בכרטיסי דביט נוחים ומתאימים לפעילות זו – הרחבה כאן).

כאמור רוב הקניות נעשה באמצעות האינטרנט ולא על ידי אנשים שנסעו לחו"ל. הקניות אונליין מהוות על פי ההערכות כ-70% מהיקף הקניות המצרפי בחו"ל.

pixabay קונים באינטרנט? המדריך המכס המלא על ייבוא אישי

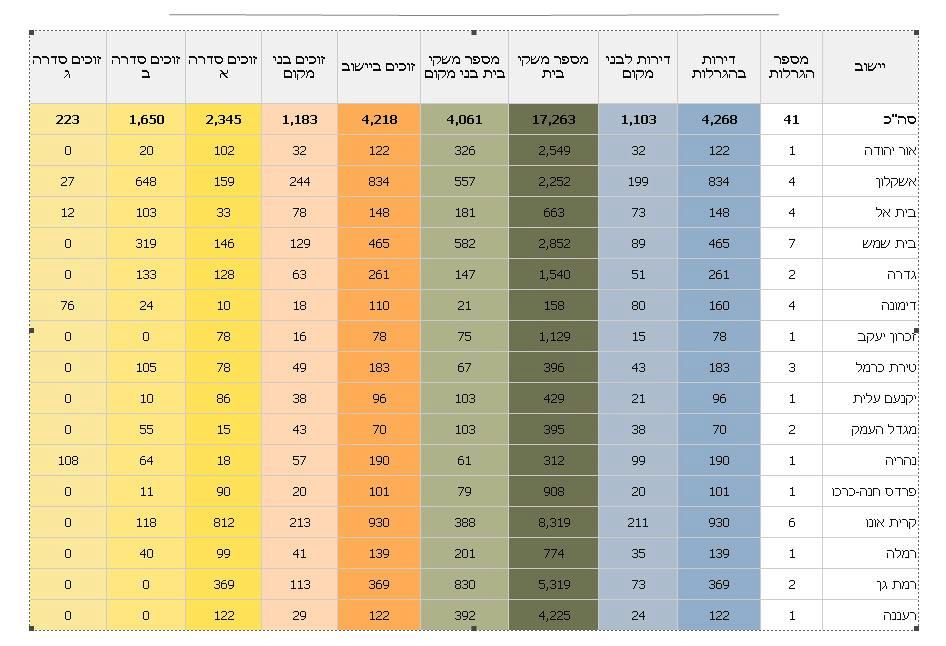

הושלם פרסום תוצאות ההגרלה הגדולה החמישית – יולי 2018, והנה התוצאות:

בהגרלה השתתפו 17,263 משקי בית. מתוכם נקבעו 4,218 זוכים: 2,345 זוכים שייכים לסדרה א', 1,650 זוכים שייכים לסדרה ב' ו- 223 זוכים מסדרה ג'. 1,183 הם משקי בית משלושת הסדרות המוגדרים בני מקום בישוב שבו זכו.

ההגרלות התקיימו בזו אחר זו לפי הסדר המתוכנן, ותוצאות ההגרלות התפרסמו גם כן בזו אחר זו. תוצאות כל ההגרלות מתפרסמות באתר ההרשמה להגרלות ברשימת הפרויקטים ליד כל פרויקט.

נתונים הרשמה כלליים – נכון לסוף יול. םסה"כ הגרלות: 41 משקי בית שנרשמו: 17,263 משקי בית בני מקום שנרשמו: 4,061 זוכים: 4218 מתוכם זוכים בני מקום: 1,181 זוכים מסדרה א': 2,345 זוכים מסדרה ב': 1,650 זוכים מסדרה ג': 223

מחיר למשתכן – כל מה שצריך לדעת

מחיר למשתכן – איך לוקחים משכנתא

קמטק (CAMT ) מדווחת על הכנסות שיא של 30.5 מיליון דולר בתחום המוליכים למחצה, גידול של 34% ביחס לרבעון המקביל אשתקד. הנמהלת החברה מצפה להמשך צמיחה חזקה במחצית השנייה של 2018.

קמטק המייצרת ציוד בדיקה ומדידה לתעשיית השבבים, מדווחת על הכנסות ברבעון – 30.4 מיליון, שעברו את תחזיות האנליסטים. הכנסות המחצית הראשונה של 2018 צמחו בלמעלה מ-30% ביחס לתקופה המקבילה ב-2017.

הרווח התפעולי על בסיס GAAP הסתכם ב-4.7 מיליון דולר, הרווח התפעולי על בסיס Non-GAAP הסתכם ב-5 מיליון דולר, המהווים 15.5% מההכנסות ו-16.3% מההכנסות, בהתאמה. הרווח הנקי על בסיס GAAP הסתכם ב-4.3 מיליון דולר; הרווח הנקי על בסיס Non-GAAP הסתכם ב-4.6 מיליון דולר; מהווה שיעור של 14.2% ו-15% מההכנסות, בהתאמה.

תחזית ההכנסות

הכנסות הרבעון השלישי של 2018 צפויות לגדול ל-31-32 מיליון דולר, המהווה גידול בשיעור של כ-30% בהכנסות לרבעון השלישי ולתשעת החודשים הראשונים ב-2018, ביחס לאשתקד.

תגובת ההנהלה

רפי עמית, מנכ"ל קמטק אמר: "2018 ממשיכה להיות שנה מאוד חזקה עם גידול של כ-30% בהכנסות ושיפור הרווחיות בהתאם, ביחס לרבעון המקביל. התוצאות המצוינות שלנו הושגו הודות למיקוד העסקי שלנו בסגמנטים מובילים שצמיחתם מהירה, בשוק המוליכים למחצה, בייחוד בתחום המארזים המתקדמים. כמו כן, אנו ממנפים בהצלחה את מעמדנו האיתן בשוק המטרולוגיה במטרה לצמוח ולתפוס נתח שוק משמעותי גם ביישומי בדיקות דו-מימד. צבר ההזמנות שלנו שנמצא בשיא והתחזית המשופרת להמשך השנה, נוסכים בנו ביטחון כי נמשיך להציג צמיחה בהכנסות ובהתאמה שיפור בשיעורי הרווחיות והרווח ברבעון הרביעי של 2018."

תוצאות כספיות לרבעון השני של 2018

הכנסות קמטק הסתכמו ברבעון השני של שנת 2018 ב-30.5 מיליון דולר, גידול של 34% לעומת הכנסות של 22.7 מיליון דולר ברבעון השני של 2017. הרווח הגולמי על בסיס GAAP הסתכם ברבעון השני של שנת 2018 ב-14.9 מיליון דולר (48.9% מההכנסות), בהשוואה ל-11.2 מיליון דולר (49.2% מההכנסות) ברבעון המקביל ב-2017. הרווח הגולמי על בסיס non-GAAP הסתכם ברבעון השני של 2018 ב-14.9 מיליון דולר (%49 מההכנסות), בהשוואה ל-11.2 מיליון דולר (49.2% מההכנסות) ברבעון המקביל ב-2017. הרווח התפעולי על בסיס GAAP הסתכם ברבעון השני של שנת 2018 ב-4.7 מיליון דולר (15.5% מההכנסות), בהשוואה להפסד תפעולי GAAP של 11 מיליון דולר ברבעון המקביל ב-2017. ההפסד התפעולי ב-2017 מקורו בהסדר כספי על סך 13 מיליון דולר בגין ההליך המשפטי בנוגע בתביעת פטנטים.

הרווח התפעולי על בסיס non-GAAP הסתכם ברבעון השני של שנת 2018 ב-5 מיליון דולר (%16.3 מההכנסות), בהשוואה לרווח תפעולי non-GAAP של 2.1 מיליון דולר (9.2% מההכנסות) ברבעון המקביל ב-2017.

הרווח הנקי על בסיס GAAP הסתכם ברבעון השני של שנת 2018 ב-4.3 מיליון דולר או 12 סנט למניה בדילול מלא, בהשוואה להפסד נקי על בסיס GAAP מפעילות נמשכת של 5.7 מיליון דולר או 16 סנט למניה בדילול מלא ברבעון המקביל ב-2017.

הרווח הנקי על בסיס non-GAAP הסתכם ברבעון השני של שנת 2018 ב-4.6 מיליון דולר או 13 סנט למניה בדילול מלא, בהשוואה לרווח נקי על בסיס non-GAAP מפעילות נמשכת של 2 מיליון דולר או 6 סנט למניה בדילול מלא ברבעון המקביל ב-2017.

נכון ל-30 ביוני 2018, היו בידי קמטק מזומנים, שווי מזומנים ופיקדונות לזמן קצר בהיקף של 41.2 מיליון דולר, בהשוואה ל-47.2 מיליון דולר ב-31 במרץ 2018. במהלך הרבעון החברה חילקה דיבידנד על סך 5.1 מיליון דולר. בנוסף, במהלך הרבעון השני של 2018 החברה דיווחה על תזרים מזומנים שלילי על סך 1 מיליון דולר כדי לעמוד בדרישות ההון החוזר.

היום חל המועד האחרון שבו יכולים מבוטחי הביטוחים הסיעודיים הקבוצתיים, בני 55 ומעלה, להצטרף לביטוחי הסיעוד של קופות החולים ללא חיתום רפואי. המשמעות היא קבלה אוטומטית לביטוח ללא חשש לדחייה או החרגה של הפוליסה.

יש לציין, שגם מי שהפוליסה הקבוצתית שלו לא הסתיימה עדיין (מי שהצטרף אליה לפני תחולת ההוראה החדשה) יכול להצטרף בנוסף לביטוח של קופות החולים.

האפשרות להצטרף או לחדש את הביטוחים הסיעודיים הקבוצתיים, אשר היוו הטבה משמעותית עבור העובדים, בעיקר כמו התעשייה האווירית, חברת חשמל וכו', הסתיימה בתחילת 2018 וזאת על פי הוראה של אגף שוק ההון במשרד האוצר.

ביטולם של הביטוחים הקבוצתיים הגיע לאחר שנים רבות בהן נמנעו הדרגים הפוליטיים מלקבל החלטה בעיניינם. הנימוק לביטולם היה, כי לצידה של ההטבה הכלכלית המשמעותית, טמנו הביטוחים הקבוצתיים האלו אי וודאות גדולה כלפי המבוטחים, שכן לא הייתה ערובה לכך שההסדר עם וועדי העובדים יחודש בסיומו.

עלויות הטיפול בחולה סיעודי מוטלות בעיקר על כתפי משפחתו. מדינת ישראל מסייעת, במסגרת הביטוח הלאומי, על ידי מתן קיצבת נכות למי שטרם הגיע לגיל זכאות לקצבת זיקנה (67 לגבר ו-62 לאישה) ועל ידי מתן שעות טיפול אשר מספרן תלוי במבחן הכנסה. הסיוע ניתן רק למי שמטופל בבית ולא ניתן למי שמתאשפז במוסד סיעודי.

מי שמעוניין להעניק טיפול הולם וראוי לבן משפחתו הסיעודי, נאלץ לשלם סכומים נכבדים מכיסו, סכומים אשר במיקרים רבים בישראל, אינם מצויים אצל הנזקקים בשעת הצורך.

עלות הטיפול בחולה סיעודי עומדת על אלפים רבים של שקלים ויכולה להגיע למעל ל-20 אלף שקל במקרים מסויימים. העלות של מטפלת זרה או מקומית, שתלווה את החולה בביתו עומדת על כ-10 אלף שקל ועלות אישפוז במוסד נעה בין 10 ל-25 אלף שקל.

הביטוחים הסיעודיים של קופות החולים נותנים מענה חלקי להוצאות הגדולות האלה. במקרה סיעודי שבו המטופל שוהה בביתו, מעניקים הביטוחים סכומים הנעים בין 3,500 ל-5,500 שקל בחודש, למשך 5 שנים. במקרים בהם נאלץ החולה להתאשפז במוסד סיעודי, עולה הפיצוי לסכומים שנעים בין 4,500 ל-10,000 שקל.

העלות של הביטוח בקופות החולים משתנה בהתאם לגיל המבוטח. בגיל 20 הפרמיה עומדת על כ-10 שקלים ואף פחות, בגיל 50 על כ-70 שקלים ובגיל 70 על כ-150 שקלים.

בביטוח הפרטי העלויות גבוהות בהרבה אך מחיר הפריימיה קבוע ואינו משתנה עם הגיל. עבור מבוטחים בגילאי 40 עלות הפרמיה נעה סביב ה-100 שקלים. מצטרפים מבוגרים יותר יאלצו לשלם פרמיות בעלות של מאות שקלים ובגילאים מבוגרים ממש יכולה הפרמיה להגיכ לאלפי שקלים בחודש.

עוד על ביטוחים סיעודיים תוכלו לקרוא במדריכים:

ביטוח סיעודי בקופות חולים – מהפכה

אמיר כהנוביץ, הכלכלן הראשי של בית ההשקעות אקסלנס, מעריך בסקירתו השבועית כי "הירידה בהיצע היחסי של דירות לא מסתדרת עם הרמה הגבוהה של התחלות בנייה בשנים האחרונות, ולכן אנו צופים כי קצב עליית שכר הדירה יתמתן בקרוב". רגע, מה זה אומר – כהנוביץ' סבור שהבנייה בשנים האחרונות משמעה היצע דירות משמעותי, ולכן – יש דירות! ואם יש דירות, אז יש גם דירות להשכרה, ולביקוש יש מענה, ולכן העלייה לא תהיה בעוצמה גדולה. אבל מאיפה הוא מעריך את המידע והנתונים האלו? הוא מעריך…אין לו באמת נתונים. לזכותו ייאמר שהוא לא כמו כל העדר. העדר חושב שיש ירידה בהיצע הדירות. הוא חושב אחרת – אמיץ, אבל השאלה אם צודק? ממש לא בטוח. לפחות בחצי שנה / השנה האחרונה, ברור כי יש בלימה בהתחלת בנייה חדשה, אז אולי זה לא אותן דירות שניתן להעביר לשוק – דירות גמורות, אבל זה מבטא את המצב בעוד שנה שנתיים.

כך או אחרת, כהנוביץ מציין בהקשר הנתונים החסרים על דוק הדירות כי "פרוטוקול החלטת הריבית של בנק ישראל, שפורסם בשבוע שעבר, העלה נקודה מוזרה: חברי הוועדה מביעים 'קושי' להבין את התמונה הכוללת בשוק הנדל"ן, בשל חוסר נתוןנים על מלאי הדירות שלא נמכרו. הנתון שחסר להם הוא זה שעשוי להיות נתון מפתח לתופעות של הירידה האחרונה בהשקעות בנדל"ן ולהאצה בקצב עליית שכר הדירה. למשל, במידה שטריגר מסוים ישחרר לשוק מלאי גדול של דירות לא מכורות שנמצאות אצל קבלנים – אלה יכולות לשנות ברגע את התמונה הנוכחית של 'ירידה בהיצע היחסי של דירות'".

כהנוביץ מתייחס גם להתפתחויות האחרונות בזירת "מלחמת הסחר" ומעריך כי "אירופה מצטרפת לארה"ב והמטרה היא סין". לדבריו, האיום של טראמפ להטיל מס של 25% על רכבים אירופיים, אבל בהתחשב בעקביות של טראמפ לממש כל איום, נשיא הנציבות האירופי תמיהר להצהיר שיעבוד יחד עם האמריקאים להשגת 'אפס מכסים, אפס חסמי סחר ואפס סובסידיות על מוצרים שאינם תעשייתיים. שילוב הכוחות הכלכליים של האיחוד וארה"ב תחת מנהיגותו של טראמפ מסמן למדינות האחרות, ובעיקר לסין וקנדה, את הדרך לכניעה".

הכשרת היישוב מדווחת בהמשך לפרסום בגלובס כי היא היא מנהלת מו"מ עם צדדים שלישיים למכירת מחצית מהחזקותיה בחברה הבת מלונות הכשרת הישוב לפי שווי חברה של -144 מיליון שקלים. ההודעה נמסרה למרות החלטה של הדירקטוריון להסתיר את המגעים עד להבשלתם וזאת בגלל פרסום המו"מ בתקשורת.

לעת עתה, מעדכנת הנהלת החברה, הנשלטת על ידי עופר נמרודי טרם סיכמו הצדדים באופן סופי את כל תנאי ההתקשרות, וטרם התקבל אישור הדירקטוריון להתקשרות בעסקה, כך שאין ודאות בדבר ההתקשרות סופית.

מלונות הכשרת הישוב מחזיקה ברשת רימונים. הרשת כוללת 8 בתי מלון בבניהולה: רימונים אילת, רימונים גלי כנרת בטבריה, רימונים חוף התמרים בעכו, רות רימונים בצפת, רימונים טאואר ברמת-גן, כפר הנופש רימונים נווה אטי"ב, רימונים המעיין בנצרת ורימונים ירושלים.

שיעור התפוסה במלונות הרשת ברבעון הראשון של 2018 עמד על 65%, לעומת 62% אשתקד. התוצאות של החברה חלשות בשנים האחרונות, כנראה גם בגלל חוסר עניין של החברה האם, הכשרת הישוב לפתח ולהשקיע בה. בהתאמה ירד שוויה של החברה בבורסה לכיוון ה-100 מיליון שקל , בעוד שהונה העצמי הוא 144 מיליון שקל.

על פי המידע שהתפרסם בגלובס – יחזקאל מורד הוא הרוכש של הפעילות. מורד שמרכז פעילותו בעיר טבריה התחיל בתחום הקבלנות. ובתחום עבודות העפר והפיתוח. החברות בשליטתו מתרכזות בבנייה, תשתיות ומלונאות. מורד רכש בשנת 2012 ממלונות הכשרת הישוב את מלון גלי כנרת בטבריה תמורת 92 מיליון שקל. העסקה הניבה למלונות הכשרה רווח של כ-40 מיליון שקל.

בשנת 2009, אגב, רכש מורד מידי חברת מלונות אפריקה ישראל את חברת חמי טבריה תמורת 97 מיליון שקל. חמי טבריה מפעילה את מרכז הנופש והמרפא חמי טבריה ואת מלון הולידיי אין טבריה.

מורד כנראה מתכוון להרחיב את פעילות המלונאות לרחבי הארץ והוא מוצא בהכשרת מלונות פלטפורמה נוחה לבצע זאת.

במכרז מחיר למשתכן בעיר יקנעם, במסגרתו ישווקו 210 יחידות דיור לזכאי מחיר למשתכן, ינסה האוצר שיטה חדשה לשיווק הקרקע.

הקבלנים יגישו מחיר מקסימלי למ"ר, אך להבדיל מהמצב והמכרזים בעבר, הם לא יהיו מודעים למחיר המקסימלי, אלא רק לאחר ההגשה. כך, סבורים באוצר, לא יהיה תיאום בין החברות הקבלניות שמתמודדות על מכרזים. אחרי הכל, הקבלנים "יכולים" לאפשר לקבלן מסויים לזכות באזור מסויים ולקבלן שני באזור שני וקבלן שלישי באזור שלישי. אבל האם מכרז בלי מחיר מקסימלי ישפיע על התיאום? לא בטוח. הרי הקבלנים יודעים את סדר הגודל של המחיר למשתכן בכל מקום.

במטה הדיור שבאוצר מעריכים כי המהלך יוביל להורדה של המחירים. באזורים עם תחרות מעטה, הקבלנים נוטים להציע מחיר בסמוך למחיר המקסימום, ואם לא יהיה מחיר כזה, יש סיכוי שההצעה תהיה נמוכה יותר – ככל שההצעה נמוכה יותר כך זה כמובן טוב יותר לרוכשי הדירות – מדובר על מחיר שבו הם ירכשו את הדירה (מחיר למ"ר שעליו יתבסס מחיר הדירה).

אולי זה יצליח, אם כי נראה שהקבלנים בפועל יודעים כאמור את סביבת המחירים של מ"ר במחיר למשתכן באזורים השונים.

מנגד, עלולה להיות בעיה בחשש של קבלנים להציע במכרזים כאלו, או במצב שההצעות דווקא יהיו גבוהות מדי, ולא תהיה הצעה זוכה. במצב כזה, המכרז עלול להיכשל. פתרון לכך עשוי להיות העלאת המחיר במכרז, אבל זה אסון – בסוף התהליך הזה מקבלים בעצם מכרז שבסופו של דבר יקר יותר מהמכרז הרגיל – אותם רכושי דירות יצטרכו לשלם מחיר גבוה יותר. האם הם ישלמו? על רקע הכישלונות במקומות רבים במכרזי מחיר למשתכן לזכאים, נראה שעליית מחיר תרחיק את הזכאים עוד יותר מהתוכנית הזו.

מחיר למשתכן – כל מה שצריך לדעת

מחיר למשתכן – איך לוקחים משכנתא

DSPG עברה בשנים האחרונות שינוי משמעותי מחברה שמספקת שבבים לטלפונים אלחוטיים לחברה שמספקת פתרונות להפחתת רעשים בתקשורת סלולארית, ושבבים לתעשיית ה-VOIP. הכנסות החברה ממוצרים חדשים היוו ברבעון השני של 2018 למעלה ממחצית מההכנסות המצרפיות. עם זאת, ההכנסות המצרפיות ירדו ביחס לרבעון המקביל בגלל המשך ירידה במכירות המוצרים המסורתיים.

DSPG עוסקת בפיתוח שבבים לטלפונים אלחוטיים ולמוצרי מדיה שונים, ובשנים האחרונות היא נכנסה לשוקי ה-VoIP, הבית החכם וה-Smart Voice. ברבעון השני מכירות המוצרים החדשים צמחו ב-7% והגיעו ל-15.8 מיליון דולר. בסך הכול רשמה DSPG הכנסות של 30.7 מיליון דולר. ההכנסות מהשבבים המסורתיים לשוק הטלפוניה האלחוטית ירדו ב-10.5% לכ-14.9 מיליון דולר.

הרווח הנקי, על בסיס NONGAAP עלה ב-14% ל-1.6 מיליון דולר. הרווח הנקי למניה הסתכם ב-7 סנט, בעוד שתחזית האנליסטים הייתה ל-2 סנט בלבד. במחצית הראשונה של 2018 הכנסות החברה הסתכמו ב-58.8 מיליון דולר, ללא שינוי ביחס לתקופה המקבילה ב-2017, והרווח הנקי Non-GAAP הסתכם ב-1.8 מיליון דולר, לעומת רווח של 324 אלף דולר בתקופה המקבילה.

החברה ייצרה ברבעון השני תזרים חיובי של 5.4 מיליון דולר מפעילות, לעומת 7.2 מיליון דולר ברבעון המקביל. במהלך הרבעון החברה רכשה מניות של עצמה תמורת 4.5 מיליון דולר, ובמחיר ממוצע של כ-12 דולר למניה. בסוף התקופה היו לחברה בקופה כ-124 מיליון דולר – שמהווים כ-45% משווי השוק של החברה, הנסחרת בנאסד"ק בשווי 280 מיליון דולר.

מנכ"ל DSPG, עופר אליקים, אמר במקביל לפרסום התוצאות – "אנו צופים שההכנסות ברבעון השלישי של השנה יהיו גבוהות מהרבעון השני, כתוצאה מביקוש למוצרי ה-Smart Voice מטאבלטים ומוצרים שאינם סמארטפונים ומהמשך ביקוש למוצרי VoIP. בנוסף, אנחנו עכשיו בנקודה שבה המוצרים החדשים יקבעו את עתידינו ויצמחו יותר מהירידה במוצרים המסורתיים ויובילו להאצה בקצב הגידול של החברה".

רשות הגבלים עסקיים, הגיעה היום להסכמה עם שופרסל על צו מוסכם אשר יבטל את כל הסכמי הבלעדיות במקרקעין עליהם חתומה שופרסל. המהלך צפוי להקל על מתחרים העוסקים בקמעונאות מזון (לרבות מאפיות, ירקנים, ומעדניות, לקניונים ולמרכזים מסחריים. כמו כן הוסכם כי שופרסל תשלם 9 מליון שקל עיצום כספי, בגין הפרות של חוק המזון.

הסדרי הבלעדיות הם הסדרי שכירות אשר מונעים מבעליו של קניון או מרכז מסחרי להשכיר חנויות לעסק אחר. כך מבטיח השוכר את הגבלת התחרות בסביבתו.

שופרסל והממונה הסכימו כי שופרסל תבטל בתוך כחצי שנה כ-180 הסכמי בלעדיות בהם התקשרה בנכסים ששכרה ושבהם היא מפעלילה את סניפי הרשת וכן להודי לבעלי נכסים נוספים כי היא אינה עומדת על זכותה לבלעדיות בנכסים אלו וכי לא תנקוט הליכים לשם מימוש זכות זו. הממונה הסכימה כח שופרסל תוכל להיות צד ל-25 הסכמי בלעדיות בסניפים חדשים בלבד ולמשך שלש שנים לכל היותר.

העיצום הכספי בסך 9 מיליון שקל הושת על שופרסל לאחר שהתברר כי האריכה 18 הסכמי בלעדיות, בניגוד לחוק המזון, האוסר על התקשרות בהסדרי בלעדיות במקרקעין או בהארכת הסדרי בלעדיות קיימים, באזורים בהם יש לקמעונאי נוכחות משמעותית של מעל 30% מהחנויות באזור.

אירונאוטיקס חתמה על הסכם עם משרד הביטחון של תאילד, למכירת כלי טיס בלתי מאוישים,מל"טים, מסוג Dominator 2 לרבות ציוד ושירותים נלווים, בתמורה לסך כולל של כ-27 מיליון דולר.

במסגרת העסקה וכתנאי להשלמתה התחייבה החברה לבצע פיתוח, שיפורים והתאמות למערכת ה-Dominator הקיימת, לפי צרכי הלקוח.

אספקת המל"טים תבוצע במהלך תקופה של כ-3 שניםוכך גם התמורה בגינם, בהתאם לאבני דרך שנקבעו בעסקה.

הדומינטור, אותו פיתחו באירונאוטיקס, הוא למעשה מטוס מאויש שהוסב ושיכול לשאת מספר מטענים ייעודיים (כמו מצלמה, מכ"ם או פצצה למשל) בו זמנית במשקל מקסימלי של מאות קילוגרמים וכמו כן יש לו יכולת לשהות באוויר במשך כ-20 שעות.

אירונאוטיקס פועלת בשלושה תחומי פעילות עיקריים תחום מערכות בלתי מאוישות – בפיתוח, ייצור ושיווק של מטוסים ללא טייס, רחפנים וכן בייצור והפעלה של פתרונות תצפית המבוססים על פלטפורמת בלונים מתנפחים קטנים ובינוניים למטרות הגנה ולמטרות אזרחיות.

תחום מערכות אלקטרואופטיות – מייצרת מערכות אלקטרו אופטיות ואינפרה אדום ורכיבים לשליטה מדויקת בתנועה להתקנה במגוון מערכות ויישומים, ובהם מל"טים, מסוקים, מטוסים קלים, כלים ימיים ומערכות יבשתיות.

כמו כן עוסקת אירונאוטיקס בפיתוח, ייצור ושיווק מערכות תקשורת.

אירונאוטיקס, שהפכה לציבורית בשנת 2017, החלה להיסחר לאחר ההנפקה לפי שווי של כמיליארד שקל. מאז צנח מחיר המניה והיא נסחרת כיום לפי שווי של פחות מ-400 מיליון שקל.

את הרבעון הראשון של 2018 סיימה החברה בהפסד תפעולי בסך של כ-1.25 מיליון דולר והפסד נקי בסך של כ-2 מיליון דולר.

רדהיל ביופארמה, המתמקדת בתרופות מוגנות פטנט לטיפול במחלות הקשורות לדרכי העיכול, הודיעה היום על תוצאות ראשוניות חיוביות של נתוני יעילות ובטיחות מניסוי שלב III ראשון עם תרופת RHB-104 לטיפול במחלת הקרוהן, מחלת מעיים דלקתית כרונית, לא זיהומית, הפוגעת במערכת העיכול.

הניסוי עמד בהצלחה ביעדו העיקרי וביעדי משנה עיקריים.

הסיבות להתפתחותה של המחלה , אינן ברורות לחלוטין אך ההערכה היא שמדובר במחלה שבה מערכת החיסון תוקפת בטעות רקמות גוף תקינות – במקרה הזה את הדופן של מערכת העיכול. רדהיל, לעומת זאת, אימצה גישה שונה הטוענת שהמחלה נגרמת מחיידק, וכנראה שצדקה.

תוצאות ראשוניות הראו יעילות מובהקת של RHB-104 על-פני פלצבו בהשגת הפוגה במחלה – היעד העיקרי של הניסוי. מספר החולים אשר עמדו ביעד העיקרי של הניסוי היה גדול באופן מובהק בקבוצה שטופלה באמצעות RHB-104 לעומת אלו שטופלו בפלצבו (37% מול 23%, p=0.013).

ד"ר איירה קלפוס, מנהל רפואי ברדהיל, אמר: "התוצאות החזקות אשר התקבלו בניסוי מעידות כי תרופת RHB-104 עשויה להיות אופציה טיפולית מובילה למחלת הקרוהן ולהביא תקווה עבור חולים ברחבי העולם."

הניסוי עמד בהצלחה גם ביעדים משניים עיקריים, והראה יתרון מתמשך לטיפול בחולים באמצעות RHB-104.

תרופת RHB-104 נמצאה בניסוי כבטוחה. תוצאות ראשוניות מהניסוי העידו כי קבוצות החולים אשר טופלו ב- RHB-104 ובפלצבו חוו מספר דומה ונמוך של תופעות לוואי חמורות (Serious Adverse Events) ושל תופעות לוואי הקשורות בטיפול (Treatment Emergent Adverse Events) אשר הביאו להפסקת הטיפול. תוצאות אלו מעידות על פרופיל בטיחותי חיובי של RHB-104.

רדהיל מוסרת כי תמשיך לנתח יעדים מחקריים נוספים של הניסוי, עם קבלת הנתונים הנוספים, ובכלל זה נתוני החלמה של רקמת המעי (mucosal healing), סטאטוס חיידק ה- MAP, הערכת איכות חיים, ניתוח תתי-קבוצות של האוכלוסייה וניתוח פארמקוקינטי. מידע נוסף צפוי בחודשים הקרובים.

ד"ר קלפוס הוסיף: זהו הניסוי הגלובלי הראשון אי-פעם אשר הינו כפול-סמיות ומבוקר-פלסבו, אשר מדגים את היעילות של טיפול אנטי-[4]MAP במחלת הקרוהן. האפשרות לטיפול אנטיביוטי עשויה להוות שינוי מהותי בטיפול במחלת הקרוהן. תוצאות ניסוי MAP US הינן מצוינות – הצלחה ביעד העיקרי של הניסוי בשבוע 26 ועדות לכך כי ישנו יתרון מובהק לטיפול באמצעות RHB-104 בהשגת הפוגה מוקדמת של המחלה בשבוע 16, אשר נמשכת עד לשבוע 52. תוצאות הניסוי הינן חיוביות בהשוואה לטיפולים מקובלים כיום. תרופת RHB-104 הסתמנה בניסוי כבטוחה. אנחנו ממשיכים לנתח את תוצאות הניסוי ומתכננים להיפגש עם מומחים מובילי דעה בתחום ועם ה- FDA, להציג את הנתונים ולדון במסלול הפיתוח לאישור פוטנציאלי של תרופת RHB-104."

פרופ' דיוויד גרהאם, החוקר הראשי של ניסוי שלב III עם RHB-104, הוסיף: "אני מתרשם ומאוד מרוצה מתוצאות הניסוי, המעידות על כך שתרופת RHB-104 יכולה להוביל לשינוי פרדיגמה בטיפול במחלת הקרוהן – מחלה כרונית, קשה, מגבילה, ללא ריפוי ובעלת צורך משמעותי במענה רפואי. חולים רבים במחלת הקרוהן אינם מצלחים להשיג הפוגה במחלה עם הטיפולים המקובלים הקיימים כיום, אשר מלווים בתופעות לוואי משמעותיות. מסתמן כי ל- RHB-104 פוטנציאל להפוך לטיפול אוראלי חדש ומבטיח למחלה קשה זו."

דרור בן-אשר, מנכ"ל רדהיל ציין: "התוצאות המצוינות בניסוי של רדהיל עם RHB-104, תרופה בעלת פוטנציאל פורץ דרך, מהוות הישג יוצא דופן. אנחנו מודים לחולים אשר השתתפו בניסוי כלל-עולמי זה, כמו גם לרופאים ולצוות הרפואי המסייע. כמו כן, אנו רוצים להביע את הערכתנו העמוקה לחוקר הראשי של הניסוי, פרופ' דיוויד גרהאם, לצוות של רדהיל ולכל המומחים והספקים, עבור מחויבותם לאורך כל הניסוי. אנחנו מצפים לשוחח עם ה- FDA אודות מסלול האישור לתרופה ולהאיץ שיחות עם שותפות פארמה פוטנציאליות".

מוערך כי ב- 2017 היו כ- 1.5 מיליון חולי קרוהן ברחבי העולם. המכירות העולמיות של תרופות לטיפול במחלת הקרוהן צפויות לעלות על 10 מיליארד דולר ב- 2018.