קאר2גו , חברת שיתופי הרכב הפועלת בעיקר בתל אביבי מתרחבת גם לנתניה (ובמקביל גם למדינות נוספות). החברה מקבוצת שגריר הודיעה כי חתמה על חוזה להקמת פרוייקט שיתוף כלי רכב חשמליים בנתניה. הפרוייקט יחל בחודש אוקטובר 2018 עם 70 רכבים חשמליים

המודל של קאר2גו הוא מודל הרכב השיתופי – הלקוח מאתר רכב של החברה בסביבתו, לוקח את הרכב משלם לפי שימוש ומחנה את האוטו במקומות שמוקצים לפירמה. המודל הזה יכול להיות נוח בתוך הערים, אלא שבמקביל התפתחו כלים שיתופיים נוספים לשוק הרכב – אוטותל בתל אביבי אמנם משתמש בפלטפרומה של קאר2גו, אבל מדובר בעצם בהשכרה יומית או שעתית של רכבים שלהם מוקצות חניות ברחבי העיר, ומעבר לכך – יש פתרונות תחבורה נוספים – אופניים, תחבורה ציבורית ועוד, שהופכים ליותר נגישים ונוחים בזמן האחרון.

כך או אחרת, קאר2גו מדווחת כי במסגרת החוזה עם העיר נתניה, החברה תהיה אחראית על כל שלבי הפרוייקט משלב התיכנון, ניהול, הקמה, תיפעול ותחזוקה של המערך בעיר. הפרוייקט יושק בחודש אוקטובר, עם 70 רכבים חשמליים ו- 21 עמדות טעינה שיפרסו ברחבי העיר. כמו כן, העירייה התחייבה להקצות 210 מקומות חניה ייעודים בעיר לטובת המיזם.

תשלום עבור השירות צפוי להיות מורכב מדמי מנוי חודשים וכן מתשלום בגין השימוש ברכב עבור כל דקת שימוש. כזכור לפני כשנה וחצי, המשרד להגנת הסביבה יצא בקול קורא להקמת מערך שיתוף רכבים חשמליים. עירית חיפה והקריות זכו והחלו להפעיל את המערך לפני כחצי שנה, נתניה הינה העיר הנוספת שזכתה למענק ולהפעלת מערך בשטחי רשותה.

גיל לייזר מנכ"ל CAR2GO מקבוצת שגריר ציין עם ההכרזה על הפרויקט בנתניה , "אנחנו נמצאים בעיצומה של מהפכה משמעותית בתחום התחבורה השיתופית בארץ שצפויה לצמצם בהדרגה את מספר כלי הרכב בכבישים וכן לסייע במצוקת החניה. המציאות מחייבת אותנו לפעול במהרה במטרה לצמצם את כמות כלי הרכב ולהילחם בסטטיסטיקה המראה שמידי שנה עולים עוד ועוד כלי רכב לכביש. הפתרון למצוקת הפקקים והחניה, לא תבוא בדמות מחלף חדש או כביש בשווי מיליארדי שקלים… אלא במציאת פתרונות פרקטיים המוכחים כזולים ויעילים בהרבה יותר. זו עובדה קיימת שמיזם שיתוף רכבים כבר אומץ בעולם והצליח לייצר שינוי מהותי ולהוריד את כמות הרכבים מהכביש. מדובר בשינוי תפיסתי שאנו מצליחים אט אט ליישם גם בישראל. והתוצאות מדברות בעד עצמן.

מדריך – מה יותר משתלם – קאר2גו, מונית או גט טקסי?

https://www.hon.co.il/%D7%90%D7%95%D7%A4%D7%A0%D7%99%D7%99%D7%9D-%D7%A9%D7%99%D7%AA%D7%95%D7%A4%D7%99%D7%99%D7%9D/

אורבוטק (ORBK) הציגה דו"חות חזקים, עם צמיחה שנתית של 19% בהכנסות, וצופה צמיחה דו-ספרתית בהכנסות גם ב-2018. על רקע הדוחות והתחזית מעלים בבית ההשקעות אופנהיימר את מחיר היעד למניית החברה ל-58 דולר.

"צבר ההזמנות הוכפל לעומת התקופה המקבילה אשתקד, כולל שתי עסקאות גדולות שפורסמו במקביל לפרסום הדו"חות", מציינים באופנהיימר ומוסיפים – "מנועי הצמיחה כוללים ביקושים למעגלים גמישים בתחום הPCB , מארזים מתקדמים בתחום השבבים, והשקעות במפעלי OLED בתחום הצגים השטוחים. אנו מעודדים מהמומנטום החזק בפעילות אורבוטק, ומשמרים את המלצתנו על Outperformתוך העלאת מחיר יעד מ-54$ ל-58$.

"ברבעון הרביעי 2017 הציגה אורבוטק הכנסות של 257 מיליון דולר, צמיחה שנתית של 19% ורבעונית של 5%, עם רווח של 0.87$ למניה, מעל תחזית הקונצנזוס של 256 מיליון דולר ו-0.85$ למניה. הרווח הגולמי עלה ל-47.3%, עליה של 60 נ"ב מהרבעון המקביל. החברה יצרה ברבעון זה EBITDA של 56 מיליון דולר, כ-22% מההכנסות, והגדילה את קופת המזומנים ל-328 מיליון דולר (כנגד חוב של 72 מיליון דולר בלבד).

"חטיבת המעגלים המודפסים (PCB) רשמה הכנסות של כ-90 מיליון דולר, צמיחה של 17%, חטיבת השבבים (SD) הציגה גם היא הכנסות של כ-90 מיליון דולר, צמיחה מרשימה של 45%, ואילו חטיבת הצגים השטוחים (FPD) הניבה הכנסות של 72 מיליון דולר, בדומה לרבעון המקביל, כאשר 25%-30% מההזמנות בחטיבת ה-FPD הגיעו מתחום ה OLED (לעומת 50% ברבעון הקודם). ההזמנות החדשות הגיעו לשיא היסטורי, עם הכפלת צבר ההזמנות לעומת התקופה המקבילה אשתקד, בכל שלוש החטיבות העסקיות, כאשר חטיבת השבבים התחילה את שנת 2018 בצבר הזמנות גבוה מהתבנית הרגילה, וגם חטיבת ה-PCBהציגה צבר הזמנות חזק, למרות זמני הזמנה קצרים יחסית מצד הלקוחות.

"הנהלת אורבוטק צופה ברבעון הראשון 2018 הכנסות של 235-250 מיליון דולר, עם רווח גולמי של 47.5%-48%, ושמרה על תחזית הכנסות של כ-500 מיליון דולר במחצית הראשונה של 2018 ועל תחזית צמיחה של 12%-14% בשנת 2018 כולה (המשקפת הכנסות של מעל מיליארד דולר בשנה הנוכחית). בהתאם לכך, אנו מעלים את תחזיתנו לשנת 2018, עם צפי להכנסות של 1.02 מיליארד דולר ורווח נקי של 3.61$ למניה, ומציגים תחזית לשנת 2019, הכנסות של 1.13 מיליארד דולר ורווח נקי של 4.08$ למניה.

"אנו ממשיכים לדבוק בתיזה חיובית לגבי אורבוטק, שהפכה לספקית מובילה של פתרונות קריטיים עבור תעשיית האלקטרוניקה והשבבים, וצופים המשך צמיחה חזקה ויציבה, לצד שיפור בשיעורי הרווחיות. אנו משמרים את המלצתנו על Outperform תוך העלאת מחיר יעד מ-54$ ל-58$, בהתבסס על מכפיל 14 לתחזית הרווח ל-2019, עדיין דיסקאונט לממוצע התמחור הענפי".

המדדים בתחום הדיור התנהגו באופן הטרוגני בחודש ינואר – לצד מדד תשומות הבנייה שעלה ב-0.5%, מדד מחירי דיור ירד ב-0.6%, מדד שירותי דיור בבעלות הדיירים ירד ב-0.8%, ולעומתו מדד שכר דירה עלה ב-0.2%.

שירותי דיור בבעלות הדיירים – במדד שירותי דיור בבעלות הדיירים בחודש ינואר 2018, נרשמה ירידה בהשוואה לחודש דצמבר 2017. ירידה זו מבטאת את השינויים במחירי שכר דירה שנקבעו בחוזים שנחתמו בחודשים דצמבר 2017 – ינואר 2018, לעומת חוזים שנחתמו בחודשים נובמבר 2017 – דצמבר 2017.

שכר דירה – מדד שכר דירה משקף, בין השאר, את השינוי בשכר הדירה של שוכרים חדשים. שכר הדירה של שוכרים חדשים אשר לגביהם לא ידועים דמי השכירות החדשים נזקפו על סמך אותם שוכרים חדשים שהמידע לגביהם כן נאסף. הלמ"ס עושה מאמצים גדולים על מנת לפקוד את כל השוכרים החדשים ואנו מצפים שתוך כחודשיים נפקוד באופן שוטף את כלל השוכרים החדשים שבמדגם.

חשוב עם זאת להדגיש שוב שהדירות לגביהן התחלפו השוכרים מהווים כ-1.5% מסך הדירות המשמשות לחישוב מדד שכר דירה ומכאן שהשפעה שלהן על ערך המדד זניחה ביותר. ההשפעה של דמי השכירות של אותן דירות על מדד המחירים לצרכן אף קטנה בהרבה בשל המשקל הקטן יחסית של מדד שכר דירה במדד המחירים לצרכן.

מדדי מחירי דירות – מהשוואת העסקאות שבוצעו בחודשים נובמבר 2017 – דצמבר 2017, לעומת העסקאות שבוצעו בחודשים אוקטובר 2017 – נובמבר 2017, נמצא כי מחירי הדירות ירדו ב-0.7%. מהשוואת העסקאות שבוצעו בתקופה הנוכחית לעומת התקופה המקבילה אשתקד, קרי נובמבר 2017 – דצמבר 2017, לעומת נובמבר 2016 – דצמבר 2016, נמצא כי מחירי הדירות עלו ב-20%. יצוין כי מדד מחירי דירות שפורסם אשתקד, חושב ללא המשתנים המסבירים החדשים שנוספו למודל הסטטיסטי המשמש לצורך חישוב המדד. מהשוואת העסקאות שבוצעו בחודשים נובמבר 2017 – דצמבר 2017, לעומת העסקאות שבוצעו בחודשים אוקטובר 2017 – נובמבר 2017, נמצא כי מחירי הדירו החדשות ירדו ב-24%. שיעור העסקאות בתמיכה ממשלתית שהשתתפו בחישוב מדד הדירות החדשות מהווה 225.7% ביחס לשיעורם בחודש הקודם שהיווה 221.7%.

אינפלציה? לא אצלנו. מדד המחירים ירד בינואר ב-0.5% – הפתעה גדולה, כבר חשבנו שסוף סוף נחזור למדד חיובי.

עופר קליין, כלכלן המאקרו של הראל מסביר מה בעצם קרה כאן – "מדד המחירים לצרכן לחודש ינואר ירד ב-0.5 אחוז, מעט נמוך מהצפי, והאינפלציה ירדה ל-0.1 אחוז ב-12 החודשים האחרונים (מהאינפלציות הנמוכות בעולם). בין הגורמים העיקריים שהביאו לירידת המדד בינואר, נציין את הירידה העונתית החדה במחירי הלבשה והנעלה, מדד הדיור ומחירי הנופש.

"מחירי הדירות בבעלות (שאינן במדד המחירים לצרכן) ירדו ב-0.7 אחוז (בין אמצע נובמבר לאמצע דצמבר) ועלו ב-2.0 אחוזים בלבד ב-12 החודשים האחרונים, קצב מתון בהרבה שוואה לחודשים הקודמים. במחירי הדירות החדשות (המהוות כ-25% ממשקל הדירות) נרשמה ירידה חודשית גדולה יותר בסך 1.4 אחוז. על פי התחזית הראשונית שלנו; מדד פברואר צפוי לרדת ב-0.1 אחוז (ירידה עונתית במחירי ההלבשה ההנעלה, הדיור והתרבות שתקוזז חלקית עם עלייה במחירי הפירות והירקות), ומדד מרץ צפוי לעלות ב-0.3 אחוז (עלייה עונתית בסעיף הדיור ובמחירי ההלבשה וההנעלה). תחזית האינפלציה ל-12 המדדים הקרובים נותרה ללא שינוי 0.7 אחוז כאשר והפיחות בשקל קוזז עם ירידה במחירי הנפט ושאר הסחורות.

"להערכתנו, בנק ישראל ישאיר את הריבית ללא שינוי בהחלטתו בעוד כשבועיים, וכך גם בהמשך השנה, כאשר הירידה במחירי הדירות תומך אף הוא באי שינוי הריבית. יחד עם זאת, אי אפשר להתעלם מהעובדה שלנוכח התנודתיות בשווקים הפיננסים השקל פוחת בקרוב ל-4 אחוזים מול סל המטבעות מתחילת השנה. לכן, במידה ומגמה זו תימשך (סבירות נמוכה – אבל קיימת) תחזיות האינפלציה והציפיות יעודכנו כלפי מעלה והערכות שלנו, ושל השווקים הפיננסים, יתכנסו לכיוון העלאת ריבית מוקדמת יותר".

מדד המחיירם לצרכן הפתיע את כולם – ירידה של 0.5% בחודש ינואר. המדד ירד לרמה של 99.9 נקודות (הבסיס: ממוצע 100.0 = 2016 נקודות). מדד המחירים לצרכן ללא ירקות ופירות ומדד המחירים לצרכן ללא אנרגיה ירדו ב-0.4% כל אחד, והגיעו לרמת מדד של 100.1 ו-99.7 נקודות, בהתאמה. מדד המחירים לצרכן ללא דיור ירד ב-0.3% והגיע לרמת מדד של 99.1 נקודות.

ירידות מחירים נרשמו במיוחד בסעיפים הבאים: הלבשה והנעלה 8.8%, ירקות טריים 2.8% ותרבות ובידור 0.9%. עליות מחירים נרשמו במיוחד בסעיפים הבאים: פירות טריים 3.3%. בשנים עשר החודשים האחרונים (ינואר 2018 לעומת ינואר 2017) עלה מדד המחירים לצרכן ב-0.1%, מדד המחירים לצרכן ללא אנרגיה עלה ב-0.2% ומדד המחירים לצרכן ללא ירקות ופירות עלה ב-0.3%; לעומתם, מדד המחירים לצרכן ללא דיור ירד ב-0.5%. מדד המחירים לצרכן בניכוי עונתיות ירד בחודש ינואר 2018 ב-0.1%, מדד המחירים לצרכן ללא ירקות ופירות וללא דיור בניכוי עונתיות נותר ללא שינוי ומדד המחירים לצרכן ללא דיור בניכוי עונתיות עלה ב-0.1%. על פי נתוני המגמה לתקופה שבין אוקטובר 2017 – ינואר 2018, קצב העלייה השנתי של מדד המחירים לצרכן ושל מדד המחירים לצרכן ללא ירקות ופירות וללא דיור הגיע ל-0.6%, כל אחד. קצב העלייה השנתי של מדד המחירים לצרכן ללא דיור הגיע ל-0.3%.

קבוצות מוצרים ושירותים שהשפיעו באופן ניכר על המדד בחודש זה:

| קבוצות מוצרים/שירותים | אחוז שינוי | התרומה לשיעור השינוי במדד |

| הלבשה | 8.8- | 0.2248- |

| שירותי דיור בבעלות הדיירים | 0.8- | 0.1435- |

| הנעלה | 8.7- | 0.0618- |

| הארחה, נופש וטיולים | 5.1- | 0.0388- |

| ירקות טריים | 2.8- | 0.0355- |

| חשמל, גז, מים וכדומה | 0.9- | 0.0319- |

| דלק ושמנים לכלי רכב | 0.9 | 0.0288 |

| פירות טריים | 3.3 | 0.0294 |

| בשר, עופות, דגים ומוצריהם | 1.0 | 0.0329 |

| ביטוח רכב | 1.7 | 0.0405 |

מזון (ללא ירקות ופירות)

מדד מחירי מזון עלה ב-0.3%. התייקרו במיוחד: בשר חזיר (5.1%), דגים טריים (4.2%), עוגיות וביסקוויטים (3.9%), אטריות, ספגטי וכדומה (3.0%), מוצרים לאפייה וקישוט העוגה (2.4%), מעדני חלב וגבינה (2.1%), עופות (1.9%), חלקים פנימיים של בקר (1.6%), שמנים (1.5%), גלידות ושלגונים (1.5%), דגן ומוצרי דגן (1.4%), מוצרי דגים מוכנים (1.4%), חלב מפוסטר (1.4%), מלח (1.4%), ופלים (1.3%), נקניק, פסטרמה ונקניקיות (1.3%), שמנת מתוקה, שמנת לבישול וקצפות (1.2%), תבלינים שונים (1.2%), שימורי דגים (1.1%), גבינות מותכות ואחרות (1.1%), קקאו (1.1%), קמח לבן (אחוז אחד), ביצים מיוחדות, אורגניות וכדומה (אחוז אחד) וממתקים ושוקולד (אחוז אחד).

הוזלו במיוחד: טחינה (4.2%), סלטים מוכנים (3.2%), אבקות מרק ותבשילים מוכנים (2.0%), דבש (1.7%), לבן ויוגורט (1.5%), משקה סויה או חלב בטעמים (1.4%), משקאות קלים (1.3%), חטיפים מלוחים (1.2%), מיונז (1.1%), דגים מעובדים (אחוז אחד) ותחליפי סוכר (אחוז אחד).

ירקות ופירות

מדד מחירי ירקות ופירות ירד ב-0.2%.

מדד מחירי ירקות טריים ירד ב-2.8%, לעומתו מדד מחירי פירות טריים עלה ב-3.3%. מדד מחירי ירקות קפואים, כבושים ומשומרים עלה ב-1.0%, לעומתו מדד מחירי פירות משומרים ויבשים ירד ב-1.3%. מבין הירקות הטריים הוזלו במיוחד: ארטישוק (16.5%), קולורבי (13.5%), כרוב (11.2%), ברוקולי (10.6%), עגבניות (9.4%), כרובית (7.3%), תפוחי אדמה ובטטות (4.8%), שעועית טרייה (4.4%), שומר (ב-4.4%), חסה (2.9%), גזר (2.5%), פטריות טריות (1.3%), מלפפונים (1.1%) ופלפלים (1.1%).

התייקרו במיוחד: קלחי תירס (10.1%), חצילים (9.0%), קישואים (5.4%), שום (3.0%), דלעת ודלורית (2.4%) וירק עלים (2.1%).

מבין הפירות הטריים התייקרו במיוחד: אבוקדו (19.7%), בננות (4.8%), אפרסמון (3.3%), רימונים (2.4%), לימונים (2.2%) ותפוחי עץ (1.7%).

הוזלו במיוחד: פומלה (2.8%), אגסים (2.8%), אשכוליות (2.5%) וקלמנטינות (1.5%).

מבין הירקות והפירות המעובדים הוזלו במיוחד: פירות יבשים (5.9%), ירקות כבושים אחרים, כגון: כרוב כבוש (4.5%), זיתים (2.0%) ושקדים (1.4%).

התייקרו במיוחד: ירקות קפואים אחרים, כגון: אפונה וגזר (4.4%), גרעינים לפיצוח (3.5%), ירקות משומרים (1.6%) ובוטנים (1.4%).

דיור

מדד מחירי דיור ירד ב-0.6%.

מדד שירותי דיור בבעלות הדיירים ירד ב-0.8%, לעומתו מדד שכר דירה עלה ב-0.2%.

שירותי דיור בבעלות הדיירים

במדד שירותי דיור בבעלות הדיירים בחודש ינואר 2018, נרשמה ירידה בהשוואה לחודש דצמבר 2017. ירידה זו מבטאת את השינויים במחירי שכר דירה שנקבעו בחוזים שנחתמו בחודשים דצמבר 2017 – ינואר 2018, לעומת חוזים שנחתמו בחודשים נובמבר 2017 – דצמבר 2017.

שכר דירה

מדד שכר דירה משקף, בין השאר, את השינוי בשכר הדירה של שוכרים חדשים. שכר הדירה של שוכרים חדשים אשר לגביהם לא ידועים דמי השכירות החדשים נזקפו על סמך אותם שוכרים חדשים שהמידע לגביהם כן נאסף. הלמ"ס עושה מאמצים גדולים על מנת לפקוד את כל השוכרים החדשים ואנו מצפים שתוך כחודשיים נפקוד באופן שוטף את כלל השוכרים החדשים שבמדגם.

חשוב עם זאת להדגיש שוב שהדירות לגביהן התחלפו השוכרים מהווים כ-1.5% מסך הדירות המשמשות לחישוב מדד שכר דירה ומכאן שהשפעה שלהן על ערך המדד זניחה ביותר. ההשפעה של דמי השכירות של אותן דירות על מדד המחירים לצרכן אף קטנה בהרבה בשל המשקל הקטן יחסית של מדד שכר דירה במדד המחירים לצרכן.

שינוי במחירי שוק הדירות שאינם נכללים במדד המחירים לצרכן – מדדי מחירי דירות (שינוי מחירים בניכוי שינוי האיכות בתמהיל ובסוג הדירות): מהשוואת העסקאות שבוצעו בחודשים נובמבר 2017 – דצמבר 2017, לעומת העסקאות שבוצעו בחודשים אוקטובר 2017 – נובמבר 2017, נמצא כי מחירי הדירות ירדו ב-0.7%. מהשוואת העסקאות שבוצעו בתקופה הנוכחית לעומת התקופה המקבילה אשתקד, קרי נובמבר 2017 – דצמבר 2017, לעומת נובמבר 2016 – דצמבר 2016, נמצא כי מחירי הדירות עלו ב-20%. יצוין כי מדד מחירי דירות שפורסם אשתקד, חושב ללא המשתנים המסבירים החדשים שנוספו למודל הסטטיסטי המשמש לצורך חישוב המדד.

- מהשוואת העסקאות שבוצעו בחודשים נובמבר 2017 – דצמבר 2017, לעומת העסקאות שבוצעו בחודשים אוקטובר 2017 – נובמבר 2017, נמצא כי מחירי הדירות החדשות ירדו ב-24%. שיעור העסקאות בתמיכה ממשלתית שהשתתפו בחישוב מדד הדירות החדשות מהווה 225.7% ביחס לשיעורם בחודש הקודם שהיווה 221.7%.

- מהשוואת העסקאות שבוצעו בחודשים נובמבר 2017 – דצמבר 2017, לעומת העסקאות שבוצעו בחודשים אוקטובר 2017 – נובמבר 2017, נמצא כי מדדי מחירי דירות לפי מחוזות השתנו כדלהלן: ירושלים (2-4.2%), צפון (2-2.0%), חיפה (2-0.3%), מרכז (25%), תל אביב (2-0.2%), דרום (2-0.2%).

רמת מחירים ממוצעת של דירות (שינויי המחירים אינם בניכוי שינוי האיכות בתמהיל ובסוג הדירות):

המחיר הממוצע הכלל ארצי של עסקאות שבוצעו ברבעון הרביעי של שנת 2017, עמד על 21442.6 אלפי ש"ח, בהשוואה למחיר העסקה הממוצעת ברבעון השלישי של שנת 2017 שעמד על 1,495.1 אלפי ש"ח. ירידת מחירים ממוצעת זו, של 3.5%, מושפעת מרמות המחיר כמו גם מאיכות הדירות שנמכרו ובפיזורן הארצי.

הלמ"ס מבקשת להביע את תודתה לוועדה הציבורית המייעצת בנושאי בניה, דיור ונדל"ן מטעם המועצה הציבורית לסטטיסטיקה.

הלמ"ס בודקת אפשרות פרסומם של מדדי דיור ומחירים ממוצעים נוספים, כפי שהומלצו על ידי הוועדה.

תחזוקת הדירה

מדד מחירי תחזוקת הדירה נותר ללא שינוי. מדד מסים עירוניים עלה בחודש ינואר 2018 ב-1.6%. עלייה זאת מבטאת את ההפרש בין שיעור העלייה בפועל של תשלומי ארנונה למגורים בחודש ינואר 2018 לעומת ינואר 2017, לבין אומדן השינוי שחושב במשך תקופה זו. הוזלו במיוחד: חומרי כביסה, ניקוי והדברה (1.6%), חשמל (1.2%) וגז (1.1%). התייקר במיוחד: נפט לחימום הבית (1.3%).

ריהוט וציוד לבית – מדד מחירי ריהוט וציוד לבית עלה ב-0.1%. התייקרו במיוחד: פרחים וצמחים (3.6%), שולחנות, כסאות ופינות אוכל (2.3%), מזנונים (1.9%), ספריה/כוננית לספרים (1.7%), ריהוט לגן ולמרפסת (1.5%), מקפיא (1.5%) ושטיחים לרצפה (אחוז אחד). הוזלו במיוחד: נרות ומפיצי ריח (12.1%), צלחות (4.3%), מראות, שעונים ומסגרות (2.9%), אגרטל (2.1%), ספלים וכוסות (2.0%), מפות ומפיות (1.8%), סכו"ם (1.4%), מקרר (1.3%), כלי עזר למטבח (1.1%) ארונות (אחוז אחד) וכלי מיטה ומגבות (אחוז אחד).

הלבשה והנעלה

מדד מחירי הלבשה והנעלה ירד ב-8.8%; בניכוי השפעות עונתיות ירד המדד ב-1.9%. מדד מחירי הלבשה ירד ב-8.8% ומדד מחירי הנעלה ירד ב-8.7%. בסעיף ההלבשה הוזלו במיוחד: הלבשה עליונה (10.0%), צורכי הלבשה שונים, כגון: כובעים, צעיפים ועניבות (8.2%), בגדי ספורט והתעמלות (7.7%) והלבשה תחתונה (5.3%). בסעיף הנעלה הוזלו במיוחד: הנעלה לנשים (10.4%), הנעלה לילדים, ילדות ותינוקות (8.7%) והנעלה לגברים (6.9%).

בריאות

מדד מחירי בריאות עלה ב-0.2%.

התייקרו במיוחד: משקפי שמש אופנתיים (2.1%).

חינוך, תרבות ובידור

מדד מחירי חינוך, תרבות ובידור ירד ב-0.5%.

מדד מחירי שירותי חינוך ירד ב-0.1% ומדד מחירי תרבות ובידור ירד ב-0.9%.

הוזלו במיוחד: מלונות ובתי הארחה (7.2%), כרטיס למשחק ספורט ומנוי (3.4%), מערכות צפייה ושמע (2.5%), מחשבים וציוד היקפי (1.5%), מנוי למועדון ספורט או בריכה (1.1%) וציוד ושירותי צילום (1.1%).

התייקרו במיוחד: ספרי קריאה ועיון (5.4%), עיתונים, שבועונים וירחונים (1.5%) ודמי כניסה לגנים, פארקים ואטרקציות (1.1%).

תחבורה ותקשורת

מדד מחירי תחבורה ותקשורת עלה ב-0.1%.

מדד מחירי תחבורה עלה ב-0.3%, לעומתו מדד מחירי תקשורת ירד ב-0.3%.

התייקר במיוחד: ביטוח רכב (1.7%).

הוזל במיוחד: שכירת רכב לנסיעה בארץ (13.0%).

שונות

מדד מחירי שונות עלה ב-0.2%.

התייקרו במיוחד: קרמים, בשמים ומוצרי טיפוח לפנים (2.6%), מוצרי החתלה ואביזרים לתינוק (2.5%), כלי איפור ואביזרים לטיפוח (1.6%) וארנקים (1.6%).

הוזלו במיוחד: מוצרי טואלטיקה ורחצה (2.0%).

לנתונים מעודכנים על מדד תשומות הבנייה

רוכשי דירות יקרים יש לנו בשורה לא משמחת – מדד תשומות מחירי הבנייה עלה ב-0.5% בחודש ינואר הרבה מעל התחזית ובכך ייקר למעשה את התשלומים עבור הדירות ב-0.5% – מדד תשומות הבנייה משמש כהצמדה של התשלומים שנותרו לרוכשי הדירות, ולמעשה מדובר בסוג של מדד מחלירי הדירות – הוא מבטא כנראה יותר טוב מרוב מדדי הבדיור את מצב שוק הדיור ואת מחירי הדירות.

למחשבון מדד תשומות הבנייה למגורים

מדד מחירי תשומה בבנייה למגורים הגיע ל-111.7 נקודות לעומת 111.1 בחודש קודם (הבסיס: יולי 2011 = 100.0 נקודות). מדד מחירי תשומה בבנייה למגורים ללא שכר עבודה עלה ב-0.4% והגיע ל-105.3 נקודות. ב-12 החודשים האחרונים (ינואר 2018 לעומת ינואר 2017) עלה מדד מחירי תשומה בבנייה למגורים ב‑2.5% בשל העלייה במחירי שכר העבודה ב-3.1%. המדד ללא שכר עבודה עלה ב-1.8% בתקופה זו.

חומרים ומוצרים – בחודש ינואר 2018 עלה מדד מחירי חומרים ומוצרים ב-0.6%. נמשכת מגמת העלייה במחירי ברזל לבנייה (4.6%) ובמחירי רשתות ברזל (3.3%). כמו כן עלו מחירי בטון מובא (ב-2.4%), מוצרים לכיבוי אש (ב- 2.1%), טיט (ב-1.7%), מוצרי מתכת אחרים (ב-1.1%) ועץ לבנייה (ב-1.0%). לעומת זאת ירדו מחירי צבעים (ב-8.4%), אבן (ב-2.2%) וחול לסוגיו (ב-1.6%).

שכירת ציוד ורכב והוצאות כלליות – מדד מחירי שכירת ציוד ורכב ירד בחודש ינואר 2018 ב-0.4% ומדד הוצאות כלליות עלה ב-0.1%.

שכר עבודה – מדד מחירי שכר עבודה המשולם עבור המועסקים בענף עלה בחודש ינואר 2017 ב-0.6%.

מדד מחירי תשומה בבנייה למגורים, לפי פרקי הבנייה – מבין השינויים במדדים של פרקי הבנייה בחודש ינואר 2018, יש לציין עליית מחירים של 1.5% בפרק איטום, ו-0.8% בכל אחד מהפרקים שלד ופיתוח. לעומת זאת ירד המדד לפרק גמר ב-2.3%. בשאר פרקי הבנייה נרשמו תנודות מחירים של עד 0.5%.

למחשבון מדד תשומות הבנייה למגורים

מדד מחירי תשומה בבנייה למסחר ולמשרדים עלה ב-0.5% בחודש ינואר 2018 והגיע ל-105.7 נקודות לעומת 105.2 נקודות בחודש הקודם (על בסיס ינואר 2012 = 100.0 נקודות). מבין השינויים במדדים של פרקי הבנייה בחודש ינואר 2018, יש לציין עליית מחירים של 2.3% בפרק בטון. לעומת זאת, ירד המדד לפרק צבע ב-5.4% ולפרק נגרות ומסגרות ב-1.2%. בשאר פרקי הבנייה נרשמו תנודות מחירים של עד 0.5%.

עלייה של 0.5% במדד מחירי תשומה בסלילה וגישור בינואר 2018

מדד מחירי תשומה בסלילה וגישור עלה בחודש ינואר 2018 ב-0.5% והגיע ל-121.6 נקודות לעומת 121.0 נקודות בחודש הקודם (על בסיס ינואר 2010 =100.0 נקודות). מדד מחירי תשומה בסלילה ללא גישור עלה בחודש ינואר 2018 ב-0.2%. ב-12 החודשים האחרונים (ינואר 2018 לעומת ינואר 2017) עלה מדד מחירי תשומה בסלילה וגישור ב-1.6% והמדד ללא גישור עלה ב-0.3% באותה תקופה.

חומרים – בחודש ינואר 2018 נרשמו עליות מחירים בולטות במיוחד במחירי מוטות ורשתות פלדה ואביזרי מתכת שונים (ב-4.5%), בטון מובא לסוגיו (ב-2.3%), צינורות ביוב (ב-1.9%), תערובות אספלט ואביזרי תאורת כביש (ב-0.8% כל אחד). לעומת זאת, חלו ירידות במחירי חול לסוגיו (ב-2.3%), יריעות שריון קרקע (ב-1.8%), צינורות אספקת מים (ב-1.7%), מצע א', מצע ב', מצע ג' – סה"כ וצינורות ניקוז (ב-1.6% כל אחד), חומרי מחצבה אחרים (ב-1.1%) ומחירי תאי בקרה ושוחות (ב-0.7%).

שכירת ציוד – מחירי שכירת ציוד ירדו ב-0.1%.

שכר עבודה – שכר העבודה המשולם עבור המועסקים בענף עלה ב-0.6%.

מדד מחירי תשומה בסלילה וגישור, לפי פרקי עבודה – מבין השינויים במדדים של פרקי הסלילה בחודש ינואר 2018 יש לציין במיוחד עליות מחירים של 2.1% בפרק עבודות בטון, 1.9% בפרק עבודות ביסוס עמוק, 1.6% בפרק עבודות גישור, 1.0% בפרק מעקות וגדרות בטיחות, 0.8% בפרק שכבות אספלטיות ועבודות תאורה ורמזורים כל אחד, 0.7% בפרק קירות תמך מקרקע משוריינת ו- 0.6% בפרק מבנה פלדה ומסגרות חרש. לעומת זאת, נרשמו ירידות מחירים של 0.7% בפרק עבודות מצע ואגו"ם ובפרק מערכות אספקת מים כל אחד. בשאר פרקי הסלילה נרשמו תנודות מחירים של עד 0.5%.

בית ההשקעות אקסלנס מקבוצת הפניקס ממליץ על רכישת מניות סלקום. רוני בירון, מנהל מחקר משותף ואנליסט בכיר באקסלנס ברוקראז', מעריך כי "מנית סלקום רשמה ירידה של כ- 20% מתחילת השנה ומדובר בירידה חדה מדי. להערכתנו, ירידה זו אינה משקפת הרעה בתמונה העסקית אלא נובעת מהשפעות טכניות ופסיכולוגיות, אשר יפוגו בהמשך. בעיקר, אנו מעריכים כי לכותרות סביב חילופי הבעלות האפשריים בחברה וכניסתה הצפויה של אקספון תרומה מהותית לירידות"

בירון מתייחס בסקירתו לכמה אפקטים – "אפקט אלשטיין: ההצעה המחייבת של אדוארדו אלשטיין לרכישת יורוקום, אם תתקבל, תחייב אותו להשלים את מכירת גרעין השליטה בסלקום תוך חצי שנה. לפי פרסומים בתקשורת, התהליך לאיתור רוכשים פוטנציאליים כבר החל. להערכתנו, התפתחות זאת יוצרת לחץ על מחיר המניה לאור אי הודאות לגבי אופי המכירה ונתפסת כאיתות שלילי לאור העדפת בזק על פני סלקום. יחד עם זאת, אנו מעריכים כי לחילופי בעלות אפשריים לא תהיה השפעה מהותית אם בכלל על ביצועי החברה ופרופיל המניה.

"אפקט אקספון: הודעתה של אקספון כי היא צופה להשיק את שירותי הסלולר לקראת סוף הרבעון הראשון העלתה את מפלס החרדה בשוק. אנו מסכימים עם זה שכניסתה של אקספון עשויה להשפיע על התנהגות השחקנים בטווח הקצר ולעכב מעבר מאסטרטגיות נתח שוק לאסטרטגיות מוטות ARPU. יחד עם זאת, יש לזכור כי תחת הסכם עם סלקום, אקספון תשלם עבור כל מנוי 25 שקל בחודש בתוספת מע"מ בשנה הראשונה, 27.5 שקל בשנה השנייה ו- 30 שקל החל מהשנה השלישית. זאת לפני עלויות סוכנים ואחרות. התשלום למנוי עשוי אף להיות גבוה יותר בהינתן תשלומי מינימום הנעים בין 20 מיליון שקל בשנה הראשונה ל- 110 מיליון שקל בשנה החמישית. בהינתן רמות המבצעים הרווחות בשוק כיום אנו מתקשים לראות איך אקספון יכולה לבדל את עצמה על בסיס מחיר לאורך זמן מבלי להפסיד על המנוי השולי. יתרה מזאת, אם אכן אקספון תנקוט באסטרטגית מחיר אגרסיבית, הסכם שיתוף הרשת יקזז חלק ניכר מהפגיעה בסלקום.

"התמונה העסקית לא השתנתה: לאחרונה נפגשנו עם הנהלת החברה ויצאנו מעודדים לגבי המשך המומנטום העסקי. החברה לא מזהה האטה בקצב גיוס המנויים בתחום הקווי ואף רואה דפוסים מתונים יותר בצד הסלולרי (עשוי להשתנות עם כניסת אקספון). במבט ל- 2018, אנו צופים שחיקה מתונה ב- ARPU הסלולרי ויציבות יחסית ב- EBITDA. אנו מעריכים כי פרישת רשת הסיבים תביא לעלייה ב- Capex אשר תחליף באופן הדרגתי את עלויות הרשת השוטפות של החברה ותשפר את מיצובה בטווח הבינוני-ארוך.

"נותרים בקנייה, מורידים מחיר יעד למניה ל- 39 שקל למניה: אנו ממשיכים להמליץ על סלקום במיוחד ברמות הנוכחיות. להערכתנו, סלקום הינה היחידה בין שלוש מפעילות התקשורת המסוקרות אשר הגיעה לתחתית מחזור הרווח וממוצבת בצורה הטובה ביותר בתנאי השוק הנוכחיים. אכן, בטווח הקצר השוק אינו מזהה טריגרים לעליה במחיר המניה לאור רמת התחרות ועליה בהיקף ההשקעות אולם בפרספקטיבה רחבה יותר אנו רואים יחס סיכון/סיכוי חיובי ברמות הנוכחיות. אנו מורידים את מחיר יעד ל- 39 שקל מ- 41 שקל כתוצאה מהעלאת הנחות ה- Capex".

ארי ואלד, האסטרטג הטכני של אופנהיימר, ממליץ לרכוש קרנות סל על רקע הירידות בשווקים. ואלד מוצא הזדמנויות בנפילות בשווקים – "לאחר שבוע של ירידות חדות בשוקי המניות, ערכנו סקירה מתמקדת בבחינת הגורמים שעשויים ללמד על המשך מגמת העליות, או שמא על שבירתה, והנה רעיונות השקעה בשוק הנוכחי"" כותב ואלד וממשיך – "להערכתנו, עצירת מדד ה-S&P500 במהלך הירידה האחרון ברמת הממוצע הנע ל-200 יום, לצד סגירת מדד ה-VIX ברמה נמוכה מרמת השיא מלפני כמה ימים, הינם הגורמים התומכים בתיזה חיובית לגבי שוק המניות בראיה ארוכת טווח. הירידה הכוללת במדד ה-S&P500, של כ-11% מרמת השיא, הינה עדיין בגדר תיקון מתוך מגמת עליה ארוכה, כאשר התנהגות השווקים בימים ובשבועות הקרובים אמורה להוות מבחן. בהקשר זה, חשוב לעקוב אחר רוחב העליות (נתח המניות העולות), רמת התנודתיות הגלומה בשוק, מרווחי האשראי וכיוון תשואות האג"ח הארוכות.

האסטרטג הטכני של אופנהיימר מדגיש פעם נוספת את תיזת ההשקעה בחברות המומנטום, באמצעות קרן סל iShares Momentum ETF (סימול: MTUM), שהציגה ביצועי יתר לעומת מדד ה-S&P500 הרחב הן במגמת העליות של השנה האחרונה והן בירידות האחרונות. ברמת הסקטורים, ממליץ האסטרטג הטכני על מגזרי הפיננסים (קרן סל: XLF), הטכנולוגיה (קרן סל: XLK) והתעשיה (קרן סל: XLI), תוך שמירה על דעה זהירה בנוגע לסקטורים מוטי תשואות כגון התשתיות (קרן סל: XLU), הנדל"ן (קרן סל: XLRE) ושירותי התקשורת (קרן סל: IYZ).

הסקירה מספקת רשימת מניות המומלצות מבחינה טכנית בכל אחד מהסקטורים המומלצים הנ"ל. בסקטור הפיננסי, ממליץ ארי ואלד על מניות Bank of America (סימול: BAC), JPMorgan Chase (סימול:JPM), Morgan Stanley (סימול: MS) ו-E-Trade (סימול: ETFC). בסקטור הטכנולוגיה, המניות המומלצות הן Microsoft (סימול: MSFT) ססילפורס (סימול CRM ) , ויזה (סימול: V) ו-Tyler Technologies(סימול: TYL). בסקטור התעשיה, המניות המומלצות מהבחינה הטכנית הנן FedEx (סימול: FDX), Caterpillar (סימול: CAT), Union Pacific (סימול: UNP) ו-Norfolk Southern (סימול: NSC). בנוסף, הסקירה ממליצה על חשיפה למניות ביטא גבוהה באמצעות קרן סל PowerShares S&P500 High Beta ETF (סימול: SPHB).

טבע (TEVA) פרסמה ביום חמישי שעבר דו"חות לרבעון הרביעי של 2017 ולשנה כולה. למרות שהדו"חות היו טובים מהצפי, תחזית ההנהלה ל-2018 הייתה נמוכה משמעותית מהתחזיות המוקדמות, על רקע המשך שחיקת מחירים אגרסיבית בחטיבה הגנרית וירידה במכירות וברווחים של הקופקסון. בנוסף, טבע רשמה הרבעון הפרשת ענק של 11 מיליארד דולר או 17 מיליארד דולר ברמה השנתית, בין השאר בעקבות מחיקת מוניטין על הנכסים שנרכשו מ-Actavis. אנו ממשיכים לדרג את מניית TEVA ב-Perform נייטרלי בשל האתגרים המשמעותיים בחטיבה הגנרית ובחטיבה האתית, רמות המינוף הגבוהות ואי הוודאות ביישום תוכנית ההתייעלות עליה הכריזה לאחרונה.

ברבעון הרביעי של 2017 טבע דיווחה על הכנסות של 5.5 מיליארד דולר, ירידה של 16% בהשוואה לרבעון המקביל אך מעל לצפי (5.31 מיליארד דולר). הרווח הנקי (non GAAP) היה 93 סנט למנייה, ירידה לעומת 1.38 דולר למניה ברבעון המקביל, אך מעל לצפי של 76 סנט למניה. הנהלת טבע ביצעה הברבעון זה מחיקת ענק של מוניטין, בהיקף של 11 מיליארד דולר, כתוצאה מהערכה מחודשת של תיק הגנריקה שנרכש מ-Actavis, השפעת עסקת RIMSA והפסקת פעילות חברות הבנות שלה בוונצואלה.

ב-2018 צופה הנהלת טבע EBITDA של 4.7-5 מיליארד דולר, כ-10% מתחת לתחזית השוק, כאשר הרווח המתואם צפוי להיות 2.25-2.5 דולר למנייה, בכ-20% מתחת לתחזיות הקונצנזוס. האכזבה בתחזית לשנה הקרובה נובעת מהמשך לחץ מחירים בתעשייה הגנרית (החברה צופה ירידה של יותר מ-20% במכירות החטיבה בארה"ב) וירידה במחירים ובנתח השוק של הקופקסון (החברה צופה ירידה של יותר מ-50% במכירות התרופה בשנה הקרובה), שהתמודדה עד עכשיו עם מתחרה אחת (מיילן) בגרסת ה-40 מ"ג, אך צפויה להתמודד עם תחרות נוספת (מומנטה/סנדוז) כבר החל מהרבעון השני 2018. בצד החיובי, אנו מעריכים כי מנכ"ל טבע החדש, קר שולץ, נוקט באסטרטגיה שמרנית יחסית במתן תחזיות, שנחוצה בעקבות אי יכולתה של החברה לעמוד בתחזיותיה ברבעונים האחרונים.

מעבר לבעיות בפעילות הליבה של טבע, החברה עשויה להתמודד גם עם עיכוב בהשקת התרופה fremanezuma לטיפול במיגרנה, שהייתה צפויה להיות מנוע צמיחה מרכזי בימים שאחרי אבדן הבלעדיות על הקופקסון. חברת Celltrion, שמייצרת את התרופה עבור טבע, קיבלה מכתב אזהרה (CRL) מה-FDA, כאשר באופן כללי, הפתרון למכתבי אזהרה של ה-FDA אורך, לפי הנהלת טבע, 6-18 חודשים. עדיין לא ברור אם אותו מכתב אזהרה יגרום לעיכוב באישור התרופה (PDUFA Date ב-16 ליוני), אך הוא בהחלט מוסיף גורם נוסף לאי וודאות עבור החברה.

אנו מעריכים כי טבע תסיים את 2018 עם יחס חוב נטו ל-EBITDA של כ-5.7, יחס מינוף גבוה מאוד. הנהלת טבע ציינה כי ייתכן ותמכור מספר נכסים קטנים לשם הקטנת המינוף ומיחזור החוב לטווח קצר, אך אנו מתקשים לראות שיפור משמעותי במינוף החברה בקרוב.

בהתחשב ברמת המינוף, באתגרים שעימם היא מתמודדת ובסיכון שתוכנית ההתייעלות לא תיושם במלואה, אנו סבורים כי מניית טבע אינה זולה במיוחד, כאשר נסחרת במכפיל EV/EBITDA של כ-11 על תחזיתנו ל-2018, בהשוואה למכפיל 8.5 של מיילן (MYL), המתחרה הדומה ביותר לטבע לדעתנו. גם עיכוב אפשרי בהשקת אחד ממוצרי הצמיחה הפוטנציאליים של החברה, תרופת ה- fremanezumab לטיפול במיגרנה, מהווה גורם סיכון למנייה. אנו מורידים את תחזית הרווח המתואם למנייה ב-2018-2019 ב-18% וב-10%, בהתאמה, ומשמרים את דירוג ה-Perform על מניית TEVA

https://www.hon.co.il/%D7%98%D7%91%D7%A2-%D7%94%D7%A0%D7%A4%D7%99%D7%9C%D7%94/

אחרי שמגדל שיערכה את ההשקעה בחפציבה אג"ח (ראו הרחבה) מגיע תורה של מיטב דש.

מנהל קרנות הנאמנות של מיטב דש מודיע כי וועדת ההשקעות של מנהל הקרן (להלן: "הוועדה") החליטה ביום 07.02.2018 לשערך את שווי הנכסים שיפורטו להלן, המוחזקים בקרן שלעיל, כדלקמן :

א. חפציבה ג'רוזלים (אג"ח א) (מספר נייר: 1099944) (להלן: "אג"ח א'")

חפציבה ג'רוזלים (אג"ח ב) (מספר נייר: 1099951) (להלן: "אג"ח ב")

חפציבה ג'רוזלים (אג"ח ג) (מספר נייר: 1099969) (להלן: "אג"ח ג")

המחיר שנקבע לכל אחד מהאג"חים טרם השערוך : 9.0 אג'.

מחיר כל אחד מהאג"חים כפי שנקבע על ידי הוועדה : 21.64 אג' .

שיעור ההשפעה של שערוך אג"ח א' על מחירי הקרן הינו: שיעור זניח, שיעור ההשפעה של שערוך אג"ח ב' על מחירי הקרן הינו: 0.36% ושיעור ההשפעה של שערוך אג"ח ג' על מחירי הקרן הינו 0.38%.

סיבת השערוך: הערכת מנהל הקרן לעניין יכולת החברה להחזר החוב.

שיעור ההשפעה הכולל של שערוך האג"חים לעיל, על מחירי הקרן: 0.74%

יצוין, כי האג"חים שלעיל, שוערכו גם בעבר ע"י מנהל הקרן. ביום 24.05.2017 דיווח מנהל הקרן על שיערוך אגח"ים כאמור (מס' אסמכתא: 2017-03-052938) (להלן: "הדיווח"). לאחר מועד הדיווח שוערכו שוב האג"חים ע"י הועדה שקבעה לכל אחד מהאג"חים מחיר 9.0 אג' חלף 8.6 אג' כפי שדווח בדיווח, אך שיעור ההשפעה של שערוך זה לא דרש דיווח בהתאם להוראות הדין.

כמו כן מדגישים במיטב דש כי בקרן שלעיל מוחזקים גם הנכסים: קרנו ב חש 02/18 (מספר נייר: 1143270) וכן הכנסה לקבל בגין ריבית לקבל בגין האג"ח קרדן אן.וי. אגח ב' אגח ב' (מס' בורסה: 1113034) (להלן: "אג"ח קרדן"), אשר בהתאם להחלטת הועדה עליה דווח ביום 23.01.2018 (מס' אסמכתא: 2018-03-008659) (להלן: "דיווח קרדן") ממשיכים להיות משוערכים בהתאם להצמדת שווים למחירו של אג"ח קרדן אשר ממשיך להיסחר בבורסה, אך השפעת שערוך הנכסים כאמור ממועד דיווח קרדן על שערוך אג"ח קרדן , וכן ההשפעה ביחס ליום 07.02.2018 על מחירי הקרן הינה זניחה.

עו"ד צבי וישנגרד, סגן יו"ר ועדת חדלות פירעון בלשכת עורכי דין מצד אחד אמנם משבח צדדים רבים בחוק החדש לחדלות פירעון, אך גם לא חוסך ביקורת. לדבריו השינויים בחוק חשובים ביותר. הוא עשוי להוריד לחץ מביהמ"ש המחוזי בכך שהוא מעביר חובות קטנים לטיפול רשם ההוצאה לפועל, ואת יתר התיקים לבתי המשפט לשלום (עד היום טופלו כל התיקים בבתי המשפט המחוזיים ויצרו עיכובים קשים).

כמו כן, עתיד החוק לקצר ולקצוב את הליכי פשיטות רגל, להגדיל את חלקם של נושים מן השורה בחלוקת הכספים הנגבים מן החייב, ולהקטין את חלקם של הבנקים והרשויות בחלוקת החוב.

עו"ד וישנגרד טוען כי יש פגמים גודלים בחוק – "התלות בין שכרם של המנהלים המיוחדים, לבין הכסף שהם מצליחים לגבות מהחייבים. תלות זו גורמת לעיתים קרובות להתעמרות של המנהלים המיוחדים באנשים מוכי גורל שנקלעו לחוב, והפיכתם למשאבת כסף."" אומר וישנגרד ומוסיף – "ההגנה מפני עיקול ביתם של חייבים ובני זוגם – ניתנת רק בתחומי הקו הירוק, ורק בדירות הרשומות בטאבו. בכך המחוקק מפלה בצורה קשה בין אזרחי ישראל השונים, ללא שום הצדקה. מעבר לכך, החוק מאפשר במקרים מסוימים לחלט כספים המיועדים לחיסכון פנסיוני – דבר המנוגד בצורה חריפה לרוח החוק והפסיקה".

לטענת וישנגרד, קיים חשש מופרז שהבנקים ירעו את תנאי האשראי שהם נותנים לאנשים פרטיים ולעסקים, בגלל שינוי החוק. כאמור חלקם של הנושים המובטחים (בנקים ורשויות) יקטן עם החלת החוק למחצית מן החוב – בעוד מחציתו הנותרת תחולק בין הנושים הרגילים.

"הפרה רוצה להיניק יותר מאשר העגל רוצה לינוק – והבנקים צפויים להמשיך ולהציע לעסקים וליחידים הלוואות למכביר גם לאחר שהחוק ייכנס לתוקף. החוק החדש לחדלות פירעון נושא עמו בשורה לכלל תושבי מדינת ישראל, ועל כך יש לברך את השרה איילת שקד, ח"כ ניסן סולימאנסקי , ואת כונסת הנכסים הרשמית עוה"ד סיגל יעקובי -שלאחר שנים רבות הביאו לכנסת ישראל חוק שמזמן היה צריך להיכנס לתוקפו".

מה השינויים העיקריים בחוק החדש לחדלות פירעון ופשיטות רגל?

"ראשית, כל חוב הקטן מ-150 אלף שקלים יתנהל מול רשם ההוצאה לפועל. חובות גדולים יותר יידונו על פי החוק החדש בביהמ"ש השלום" אומר עו"ד וישנגרד. לדבריו, כיום כל ההליך מתנהל בביהמ"ש המחוזי. הדבר יוצר עומס רב והדיונים נקבעים למועד מאוחר מאד. החלוקה בין חייבים קטנים ( עד 150,000 ₪) לחייבים גדולים תאפשר מתן שירות משפטי מהיר יותר גם לחייבים וגם לנושים.

כמו כן, מסביר עו"ד וישנגרד שכיום אין מועד מוגדר (דד-ליין) לסיום הליך פשיטת הרגל. "אומנם כונס הנכסים הרשמי הכניס רפורמה שקבעה דד ליין של 4.5 שנים" טוען עו"ד וישנגרד, "אולם בתי המשפט אינם מחויבים לרפורמה ובמקרים רבים ובעיקר כשהחייבים צעירים ובריאים, הם נשארו בהליך תקופה ארוכה יותר.

עפ"י החוק מרגע כניסת החייב להליך תוך 4 שנים הוא יקבל הפטר מחובותיו, ויצא מהליך פשיטת הרגל".

למי הרפורמה עשויה לסייע?

עו"ד וישנגרד: "לכל המשק בישראל. הנושים יקבלו מהר יותר את כספם אם יהיה ניתן לגבותו מהחייבים, החייבים הקטנים יוכלו לקבל הפטר אם אין להם נכסים תוך פרק זמן קצר, העומס הרב שיש על בתי המשפט המחוזיים ( בסה"כ 4 בתי משפט בארץ) יחולק בין לשכות ההוצאה לפועל לבין עשרות בתי משפט השלום בארץ".

מי עלול להינזק מהצעדים החדשים?

עו"ד וישנגרד: "האמת, שבעיקר השופטים. עד היום היה להם שיקול דעת נרחב וכל שופט פסק בהתאם לתפיסת עולמו הכלכלית. עם כניסת החוק לתוקפו הם יצטרכו לפסוק בהתאם לחוק. נפגעים נוספים הם הרשויות והבנקים, שעד החוק החדש נחשבו לנושים מובטחים. צריך להבין שעד היום הכספים שנגבו מהחייבים חולקו בין נושים בדין קדימה, לבין נושים רגילים. הנושים שזכו לזכות קדימה בחוב היו מס הכנסה, מע"מ, עיריות, בנקים – שהיו מקבלים ראשונים את הכספים שהצטברו בקופה. במקרים רבים לא נותר בקופה דבר – וכך, נושים רגילים – לא היו מקבלים דבר. החוק החדש קובע שהנושים בדין קדימה יקבלו 50% מכלל הכספים שנגבים מהחייב – ובחצי השני יתחלקו הנושים הקטנים על פי חלקם בחוב באופן יחסי".

יש לך גם ביקורת על החוק, או שהוא מושלם?

עו"ד וישנגרד: "החוק מאד חשוב ומתקדם, אך לצערי נותרו מספר חורים שחבל מאד שלא טופלו. כמו בכל הצעת חוק, ללשכת עוה"ד בישראל יש מעמד כמי שמייעצת לחברי הכנסת. כך גם הפעם, אולם מי שייצג את הלשכה הינם עורכי דין המשמשים כמנהלים מיוחדים – שהינם בעלי אינטרס חד משמעי הנוטה לטובתם.

למרבה הצער לא נשמע קולם של עורכי דין המייצגים את החייבים מול שלטונות ההוצאה לפועל ופשיטות הרגל, והם לא שותפו בדיוני הועדה, וכתוצאה מכך החוק שחוקק בימים אלו לוקה בחסר.

מה למשל חסר בו?

עו"ד וישנגרד: "אחת הבעיות המרכזיות העומדות בפני החייבים הינם קיזוז כספי הלוואות שנטלו מחברות הביטוח. חשוב להדגיש שהחוק מונע נטילת כספי גימלה של החייב השמורים לו לגיל הפנסיה. אולם, כאשר נוצרת סיטואציה בה חלק מהחוב נובע מהלוואה שניתנה לחייב מחברת הביטוח שלו, וכאשר אותה חברת ביטוח השתמשה בכספי הפנסיה כביטחון להלוואה, ושיעבדה אותם – או אז החוק החדש מתיר עדיין לקחת את אותם כספי פנסיה, לשלם 35% מס בשל פידיון מוקדם – ולקזז באמצעותם את החוב לחברת הביטוח. שאר הכסף במקרה זה מועבר לקופת הכינוס. מדובר בסיטואציה מאד כואבת, שלמעשה מחסלת את כל החסכונות הפנסיוניים של אנשים שנקלעו לחובות – וגוזרת עליהם חיי עוני ותלות מוחלטת בערוב ימיהם – כאשר יצאו לפנסיה".

לדברי עו"ד וישנגרד, היה עדיף בהרבה לקבוע שבמקרים שכאלה החוב לחברת הביטוח יוחרג משאר החובות, דהיינו לא ימחק, והחייב יגיע להסדר עם חברת הביטוח לאחר שסיים את הליך פשיטת הרגל וקיבל הפטר – בדומה לחוב מזונות. לחילופין, מציע וישנגרד להכניס בחוק תיקון שיאפשר לחברת הביטוח ליטול רק את סכום ההלוואה מתוך הכספים שנצברו – בעוד שאר הכספים ישמרו לגיל הפנסיה – מבלי להטיל עליהם את המיסוי על משיכה מוקדמת.

"אפליה בין בעלי בתים שונים ברחבי המדינה"

עו"ד וישנגרד גם מצר על כך שהחוק החדש לא התמודד עם האפליה המובנית כלפי בעלי בתים בישראל. לדבריו, כיום נהוג לחשב את ערך דירת המגורים כנמוכה ב-30% מערכה בשוק – וזאת אם רק אחד מבני הזוג מצוי בחובות. ההיגיון בחישוב זה הוא שהדירה עצמה תפוסה, ויהיה קשה מאד למכור אותה ככזו – ולכן ערכה נופל באחוזים ניכרים. במקרים כאלה, נמנעת פעמים רבות מכירת הדירה, מפני שהיא לא משתלמת לנושים. כך לא נזרקים חייבים ומשפחותיהם לרחוב – ועל כן זה כלל ראוי והומאני. אך לדברי עו"ד וישנגרד, יחס הומני זה לחייבים, ניתן רק לדירות המצויות בתוך שטח מדינת ישראל הריבונית (כלומר, לא בשטחי יהודה ושומרון ולא ברמת הגולן). כמו כן, החוק מתייחס אך ורק לדירות הרשומות בטאבו. מי שהנכס שלו לא קיבל עדיין רישום בטאבו, ומצוי בחברה משכנת – לא ייהנה מאותם הגנות ואין לכך כל הצדקה. כידוע שכונות שלמות בערים לא רשומות בטאבו, וכמו כן, עשרות אלפי דירות נמסרו בשנים האחרונות לבעליהם ללא רישום מסודר בטאבו – ועל כן מדובר באפליה של אחוזים ניכרים מכלל בעלי הדירות בישראל.

"המנהלים המיוחדים רודים בבעלי החוב"

לדברי עו"ד וישנרגד קיים אבסורד נוראי בחלוקת שכר הטירחה של המנהלים המיוחדים אותם ממנה בית המשפט לחייבים. מדובר באותם עורכי דין ורואי חשבון אשר בית המשפט ממנה על מנת שייערכו רישום מסודר של נכסיו והכנסותיו של החייב – ייקבע כמה ישלשל החייב מהכנסתו לקופת הכינוס, ומה מרכושו יעוקל לטובת נושיו. לדברי עו"ד וישנגרד קיים אבסורד נוראי בכך שמי שמשלם בסופו של יום את משכורתם של המנהלים המיוחדים הם אותם חייבים מוכי גורל. הדבר יוצר מוטיבציה למנהלים המיוחדים להתעמר בחייבים הנתונים לניהולם, ולסחוט עוד ועוד את הלימון.

לדברי עו"ד וישנגרד הוא הציע לשרה שקד לקבוע בחוק שכר טרחה קבוע שאותו יקבלו המנהלים המיוחדים – בלי קשר לכספים הנגבים מהחייב, אך לצערו, הצעה זו לא התקבלה.

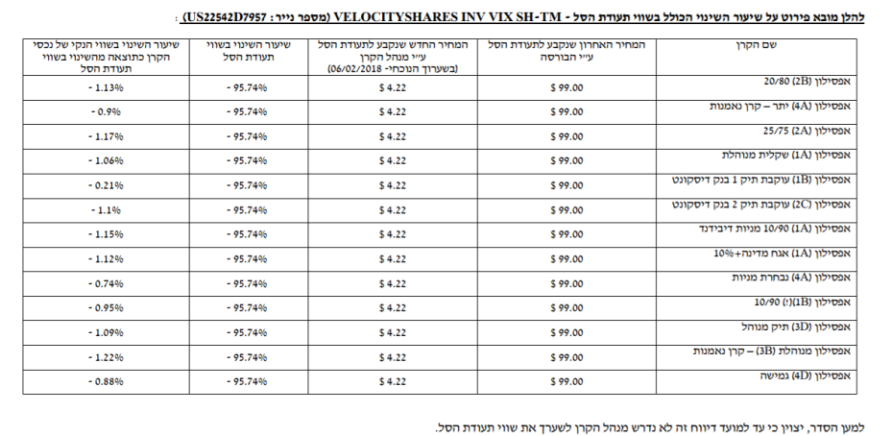

פשלה ענקית בקרנות נאמנות של אפסילון. קרנות הנאמנות השונות, לרבות קרנות אג"חיות וקרנות מעורבות, השקיעו סכומים נאים במכשיר מסוכן – תעודת סל על מדד הפחד. כבר הדגשנו כאן כמה פעמים את הסיכון הענק בתעודות סל על מדד הפחד (קראו כאן) , אבל התנודתיות בשווקים והרצון להשיג תשואה, גרמו לאנשי אפסילון להשקיע במכשיר המסוכן, גם בקרנות שלכאורה משקיעות באפיקים סולידיים, וכתוצאה מכך קרנות אג"ח שאמורות לספק במקרה הטוב כמה אחוזים בודדים מחקו סביב 1% – זה הרבה מאוד כסף בקרנות אג"חיות. מנכ"ל קרנות הנאמנות של אפסילון הוא ג'רי קוטישטנו שעבר לפני כשנה מאי.בי.אי.

הנה טבלת ההפסדים:

התנודתיות בשווקים והרצון להשיג תשואה, גרמו לאנשי אפסילון להשקיע במכשיר המסוכן, גם בקרנות שלכאורה משקיעות באפיקים סולידיים, וכתוצאה מכך קרנות אג"ח שאמורות לספק במקרה הטוב כמה אחוזים בודדים מחקו סביב 1% – זה הרבה מאוד כסף בקרנות אג"חיות.

"מנהל הקרן מתכבד להודיע על קביעת שווי של תעודת סל, המוחזקת בקרנות שלעיל (להלן: "הקרנות"), עקב שערוך תעודת הסל בסיום המסחר על ידי מנהל תעודת הסל", מסבירים באפסילון, "לאור זאת, ובהתאם להנחיות דירקטוריון מנהל הקרן ולבחינה שערך בהקשר, קבע מנהל הקרן את שווייה של תעודת הסל האמורה כמפורט בקובץ המצ"ב. כמו כן, מפורטים בקובץ האמור שיעורי השינוי בשווי הנקי של נכסי הקרן כתוצאה מקביעת השווי כאמור. למען הסדר, יצוין כי עד למועד דיווח זה לא נדרש מנהל הקרן לשערך את שווי תעודת הסל". משפט קצת תמוה המשפט האחרון – שערכתם או לא, אנחנו מניחים שכן למרות שלא היתה דרישה מהרגולטור. כך או אחרת, תעודת הסל שאפסילון הפסיד עליה כמעט את כל ההשקעה היא XIV תעודת סל שהתרסקה ביום אחד (אחרי המסחר) מ-99 דולר ל-4.22 דולר.

הפסד צורם, שמבטא בעצם שתי בעיות – מדוע אפסילון משקיעה במכשירים כאלו ? ומדוכע אפסילון משקיעה שיעור לא זניח במכשירים כאלו? בסופו של דבר משקיע בקרנות אג"ח רוצה לדעת שרוב ההשקעה בקרן היא באג"ח. גם אם יש מרכיב מנייתי הוא מוגבל. האם זה נכון להשקיע בתעודת סל מסוכנת על מדד הפחד? פשלה של אפסילון.