זה לא סוד שרבים מאתנו זקוקים לכסף. לפעמים נוצר מצב שאנו זקוקים לכסף באופן מיידי, אך הבנק מסרב להעניק לנו את ההלוואה הדרושה. לעתים מדובר בהיסטוריה של הבנק או בתנאי הלווה שאינם מתאימים לכם. אבל בנקודה זו אין צורך להתייאש, כי הלוואה חוץ בנקאית נועדה לשנות את המצב ולאפשר לכם לקחת הלוואה בתנאים נוחים.

מדוע משתלם יותר לקחת הלוואה חוץ בנקאית?

אתם זקוקים לכסף בדחיפות, אך אין לכם מושג כיצד לפעול וממי לבקש את הכסף. לאחר שקיבלתם סירוב מחברים וקרובי משפחה שפשוט לא יכולים לספק לכם את הסכום הדרוש, מחפשים דרך אחרת. כך שאם אתם צריכים כסף ואין לכם מושג איך להשיג אותו, הלוואה חוץ בנקאית היא התשובה. הלוואה כזו כוללת מגוון רחב של יתרונות:

- פתרון טוב כשהבנק מסרב – אם קיבלתם סירוב מהבנק, תוכלו לפנות לשירותי הלוואה חוץ בנקאית במטרה לקבל את הכסף שאתם צריכים. תגלו כי תנאי ההלוואה באמצעות חברה חוץ בנקאית עשויים להיות טובים יותר מאלה של הבנק מבחינת פרישת תשלומים, גובה ההלוואה והטבות נוספות.

- לכל מטרה – הלוואה חוץ בנקאית מיועדת לכל מטרה שתוכלו להעלות על הדעת. החל מטיול לחו"ל שתמיד חלמתם לעשות אבל אף פעם לא היה לכם זמן, דרך רכישת רכב, קבלת משכנתא או כיסוי חובות אחרים. זה לא משנה לאיזו מטרה אתם זקוקים לכסף, לחברה החוץ בנקאית יש את הפתרון שלו אתם זקוקים.

- לא תופסת מקום במסגרות האשראי – כאשר ההלוואה ניתנת לכם מחוץ לבנק, היא אינה תופסת את מסגרת האשראי שלכם. כך שאתם חופשיים להשתמש במסגרות אשראי בהתאם לצרכים שלכם וללא הגבלה.

- אין הפתעות – ההלוואה החוץ בנקאית היא הלוואה שאין לה בטחונות, ערבים או הפתעות מסוגים אלה. אתם פשוט משלמים סכום קבוע מדי חודש בחודשו. בדרך זו, ניתן לדעת בוודאות כמה כסף תוציאו, ללא תלות בתנודות השוק.

- צוות שישמח לעזור לכם – בעוד הפקידים בבנק עלולים לתת לכם כתף קרה בגלל הסתבכויות שונות, הרי שהצוות האמון על הלוואה חוץ בנקאית מבין אתכם עד הסוף. האדם נקלע למצבים שונים בחייו שבהם הוא זקוק לכסף, וכאן בחברה המספקת הלוואה חוץ בנקאית הוא יכול לקבל את כל הייעוץ והליווי עד הסוף.

לוקחים הלוואה מנאור פתרונות אשראי

אם אתם מחפשים חברה אמינה ובטוחה כדי להלוות ממנה כספים, נאור פתרונות אשראי ומשכנתאות היא החברה הטובה ביותר שאפשר לבקש. בחברה תוכלו לקבל הלוואה עד סכום של 200,000 שקלים בתוך שלוש שעות בלבד, החל מהרגע שבו אתם ממלאים את הטופס הדיגיטלי. כמו כן, תהליך קבלת ההלוואה מתבצע בכמה שלבים פשוטים. בשלב הראשון, אתם נכנסים לאתר ומזינים את הפרטים שלכם בטופס דיגיטלי על מנת לבדוק את הזכאות שלכם להלוואה. בשלב הבא נציג מטעם החברה חוזר אליכם טלפונית על מנת לוודא את כל הפרטים. איש המקצוע יציג בפניכם את כל תנאי ההלוואה. בשלב הבא אתם תקבלו את הכסף שאתם צריכים תוך שלושה ימי עסקים בלבד. מיוצר לציין כי נאור פתרונות אשראי פועלת בשקיפות מלאה כלפי הלקוחות שלה. היא מספקת להם את תנאי ההלוואה הטובים ביותר, תוך בחינת הזכאות והתאמת סכום ההלוואה הדרוש.

מדד תשומות הבנייה עלה ב-0.6% ביוני 2022. ב-12 החודשים האחרונים (יוני 2022 לעומת יוני 2021) עלה המדד ב-6.6%. כך פרסמה הלשכה המרכזית לסטטיסטיקה. (מחשבון מדד תשומות הבנייה)

עליות מחירים בולטות נרשמו בסעיף "חומרים ומוצרים – סך כולל" שעלה ב-1.1%. סעיף זה התייקרו במיוחד מחירי בטון מובא ב-3.9%, מלט ב-3.6%, בלוקים מבטון ומגבס ב-3.4%. לעומת זאת, ירדו מחירי עץ לבנייה ב-3.4%, מוצרים מוגמרים מעץ וחומרים אחרים ב-2.3%, רשתות ברזל ב-1.4% ומוצרים אחרים מבטון וברזל לבנייה ב-1.3% כל אחד.

מדד מחירי תפוקת התעשייה ליעדים מקומיים – מדד המחירים של תפוקת התעשייה ליעדים מקומיים עלה ב-2.5% בחודש יוני 2022. בשנים עשר החודשים האחרונים (יוני 2022 לעומת יוני 2021) עלה מדד המחירים של תפוקת התעשייה ליעדים מקומיים ב-17.5%.

עליות מחירים בולטות נרשמו בענפים: מוצרי נפט מזוקק (ב-10.6%), מוצרים על בסיס מינרלים אל-מתכתיים (ב-3.7%), מוצרי מזון (ב-2.4%), רהיטים (ב-1.7%), מכונות וציוד (ב-1.6%), מוצרי גומי ופלסטיק (ב-1.6%), נייר ומוצריו (ב-1.5%), טקסטיל (ב-1.4%) ומחשבים, מכשור אלקטרוני ואופטי (ב-1.0%). לעומת זאת, ירדו מחירי מוצרי הלבשה (ב-5.9%).

מדד תשומות הבנייה הוא מדד חשוב במיוחד לרוכשי דירות חדשות בעיקר מכיוון שהתשלומים לקבלן צמודים לרוב למדד זה. המדד מודד את השינויים החלים במשך הזמן בהוצאה הדרושה לקניית "סל קבוע" של חומרים, מוצרים ושירותים המשמשים לבניית בתי מגורים והמייצג את הרכב הוצאות הבנייה של קבלנים וקבלני משנה.

לאחרונה אושרה הרפורמה בחישוב מדד תשומות הבנייה, שעל פיה מעתה תופסק הצמדת מחיר הדירה לאחר מכירתה לרכיב הקרקע במדד תשומות הבנייה והמחיר יוצמד רק לעלויות הבנייה. השינוי נבחן בעקבות עלייה משמעותית באינפלציה בשנה האחרונה, שגרמה לעלייה מואצת גם במדד, לאחר שנים שבהן הוא נותר יציב באופן יחסי. ב-2021 עלה מדד תשומות הבנייה ב-5.6% (בכמה השתנה מדד תשומות הבנייה? היכנסו למחשבון וגלו)

כאמור, מדד תשומות הבנייה מורכב ממספר רכיבים, כמו עלות הקרקע, חומרי גלם ושינוע, ומגלם את עלויות הבנייה של דירות למגורים ואת השינוי בהן במהלך תקופה מסוימת. אך בעוד עלות הקרקע היא העלות הקריטית ביותר בתוך המדד, שממנו נגזרים גם מחירי הדירות, היא אינה משתנה תדיר כמו רכיבים אחרים, ולעתים קרובות הקרקע נרכשה זמן רב לפני השינויים האינפלציוניים.

מעודכן ל-07/2022

מדד המחירים לצרכן לחודש יוני 2022 עלה ב-0.4%, בהתאם לתחזיות. כך פרסמה הלשכה המרכזית לסטטיסטיקה. בשנים עשר החודשים האחרונים (יוני 2022-יוני2021) עלה המדד ב-4.4%. (מחשבון מדד המחירים לצרכן)

ללא דיור עלה מדד יוני ב-0.3%, ללא ירקות ופירות הוא עלה ב-0.8%, וללא אנרגיה טיפס המדד ב-0.1%.

עליות מחירים בולטות נרשמו בסעיפי תחבורה שעלתה ב-2.4%, דיור שעלה ב-0.7%, תרבות ובידור שעלה ב-0.7% ובריאות שעלה ב-0.6%.

ירידות מחירים בולטות נרשמו בסעיפי ירקות ופירות שירד ב-8.5%, והלבשה והנעלה שירד ב-3.4%.

העלייה בשיעור שנתי של 4.4% מציבה את האינפלציה בישראל מעל יעד האינפלציה של בנק ישראל שעומד על 1%-3%. עם זאת, מדובר על עלייה מתונה באינפלציה לעומת ההאצה בה במדינות אחרות בעולם, למשל בארה"ב, שם הגיעה האינפלציה ביוני לקצב שנתי של 9.1%.

כעת נשאר לראות כיצד יגיב בנק ישראל לעליית המדד. עד כה העלה בנק ישראל את הריבית שלוש פעמים ברציפות בשיעור מצטבר של 1.25%, ונכון לעכשיו התחזיות הן להעלאה נוספת בשיעור של 0.5% בישיבת הוועדה המוניטרית הקרובה ב-22 באוגוסט.

מחירי הדירות עלו ב-1.4%, עלייה שנתית של 15.9%

בהודעה נפרדת פרסמה הלמ"ס את נתוני מחירי הדירות. אלה רשמו עלייה של 1.4% בחודשים אפריל 2022-מאי 2022 לעומת מרץ 2022-אפריל 2022, ובכך השלימו עלייה של 15.9% לעומת התקופה המקבילה אשתקד (אפריל 2021–מאי 2021).

בפילוח שינויי מחירי הדירות לפי מחוזות בחודשים אפריל 2022-מאי 2022 לעומת החודשים מרץ 2022–אפריל 2022, נרשמו עליות מחירים בכל המחוזות: תל-אביב 1.9%, ירושלים 1.6%, צפון 1.4%, חיפה 1.3%, דרום 1.2% ומרכז 1.1%.

בפילוח שינויי מחירי הדירות לפי מחוזות לעומת התקופה המקבילה אשתקד, אפריל 2022–מאי 2022, לעומת אפריל 2021–מאי 2021, נרשמו עליות מחירים בכל המחוזות: מרכז (19.5%), תל אביב (15.3%), ירושלים (14.6%), חיפה

כשכל ערוצי ההשקעה והחיסכון מדשדשים בתשואה נמוכה ומחירי הנדלן במגמת עלייה, השקעה בנדל"ן היא אופציה. אבל צריך לשקול אותה היטב ללמוד איך להשקיע נכון, איך לבחור את השקעות המתאימות עבורכם, ומה היתרונות בהשקעה בנדל"ן.

מדוע אנשים רוצים להשקיע?

כשאנשים בוחרים להשקיע במשהו, בין אם זה השקעות בנדל"ן, השקעה במניות בבורסה או כל סוג אחר של השקעה – הרצון שלהם הוא ליצור תשואות רווח כמה שיותר גבוהות, עם כמה שפחות סיכון כלכלי שטמון בכך. לפני כמה שנים, רוב בעלי ההון העדיפו להשקיע את כספם בתוכניות החיסכון של הבנקים, וכך לצבור עוד ועוד כסף. הרבה מאוד דברים השתנו מאז בעולם הכלכלי, ומשום שהחזרי הריבית ירדו בצורה משמעותית, השקעה בנדל"ן בארץ או בחו"ל חזרו להיות רלוונטיות ביותר.

להשקעות בנדל"ן יש יתרונות רבים. הן מעניקות למשקיע ביטחון רב משום שהוא משקיע בנכס שרשום על שמו, בשונה מהשקעות אחרות. כך למשל, אם צצות נסיבות שלא היו צפויות והמשקיע צריך בית לגור בו, הוא תמיד יוכל לגור בנכנס אותו הוא קנה, משום ששמו רשום כמשקיע בבית. בנוסף, השקעה בנדל"ן בארץ כדאית מאוד כי היא מייצרת תשואות יפות, והביקוש למגורים בארץ גדול יותר מההיצע הקיים, בעיקר בערים המרכזיות כמו תל אביב. הפער בין הביקוש להיצע לא צפוי להיסגר בעתיד הקרוב, ולכן ההשקעה תהיה חכמה מאוד.

יתרונות בהשקעות בנדל"ן

להשקעה בנדל"ן יש כמה יתרונות מובהקים. תחילה, אדם שבוחר להשקיע לא חייב סכום כסף גדול מידי. לכן, גם מי שלא מחזיק בהון ראשוני גדול, יוכל לקנות נכסים ששווים לא גדול או לעשות השקעות נדל"ן קטנות וכך לפזר את הסיכונים הכלכליים במספר מקורות מימון. זאת ועוד, אמנם השקעות קטנות לא מבטיחות תשואה גבוה ומהירה, אבל הן כן יכולות להבטיח תשואה יציבה וסולידית, עם אופק צמיחה בלי לקיחת סיכונים גדולים.

יתרון נוסף שיש להשקעות בנדל"ן, הוא שהן גם מתאימות להשקעה בטווח הרחוק וגם להשקעה בטווח הקצר. מי שמחפש להפשיר קרקעות, ומחפש להרוויח תשואה בזמן הקרוב, יוכל להשקיע בקרקעות או באזורים בהם הביקוש והרצון של אנשים לקנות דירות הוא מוכח.

איך מחליטים איפה הכי כדאי להשקיע את הכסף

תחילה, כדי לדעת לעשות השקעה בנדל"ן בארץ בצורה נכונה, מומלץ מאוד לפנות לקבוצה שמתמחה בנדל"ן, ותדע להתאים עבורכם את האופציות הטובות ביותר. קבוצה כזו היא קבוצת פרקש יזמות נדל"ן , שמתמחה ביזמות נדל"ן. מדובר בחברה שקודם כל חשובים לה האנשים והסביבה, וכתוצאה מכך, גם ההשקעה שלכם תהיה המותאמת ביותר לכם ולסביבה בה אתם מעוניינים להשקיע. מי שמוביל את החברה הם ישראל אברמוב ופנחס פרקש, ושניהם אריות בעולם הנדל"ן, ולכן ידעו איפה הכי כדאי להשקיע ומתי.

בניית פרופיל השקעות

חברות שמתמחות בנדל"ן כמו קבוצת פרקש מ.ה, קודם כל נפגשות עם הלקוח ויוצרות את פרופיל ההשקעות שמותאם אישית ללקוח. הפרופיל נבנה על סמך המשאבים שיש ללקוח, מצבו הסוציו-דמוגרפי וגילו. זאת ועוד, בניית פרופיל השקעות שמותאם אישית הוא חשוב מאוד משום שהוא מאפשר להתאים את סוג ואופי ההשקעה לפי צרכיו ורצונותיו של הלקוח. כך שאם הלקוח מעוניין בהשקעה רחוקת טווח או קצרת טווח – חברת הנדל"ן תדע איך להתאים לו את ההשקעה הטובה ביותר.

לכל לקוח יש מאפיינים אחרים, ובין אם מדובר בזוגות צעירים, בפנסיונרים או ברווקים – חברת פרקש תדע לנתב אתכם להשקעה הכי טובה.

מה בודקים בפרופיל ההשקעות של הלקוח

בבניית פרופיל השקעות, מלבד בדיקת המאפיינים האישיים, הלקוח ביחד עם החברה שמלווה אותו צריכים להבין איפה הכי כדאי להשקיע מבחינת סוג העיסוק של הלקוח ורמת ההכנסה החודשית שלו. שכירים, בעלי עסקים או עצמאיים לרוב יראו את הפוטנציאל הטמון בהשקעות נדל"ן בארץ, משום שהמגמה הרווחת בשוק מעידה על עליית המחירים בכל האזורים בארץ, ולכן כדאי להשקיע כל עוד המחירים נשארים בסכום שעוד אפשר להשקיע בו. יחד עם זאת, מלבד חישובים מספריים, הלקוח צריך להרגיש שהוא משקיע במשהו שהוא מתחבר אליו והוא רואה לנכון.

אם כך, היתרונות הגלומים בהשקעות בנדל"ן באופן כללי או השקעה בנדל"ן בארץ הם רבים ומגוונים. לא תצטרכו להשקיע סכומים גדולים אם אין באפשרותכם, רמת ההכנסה וסוג העיסוק ישפיעו על ההחלטה היכן וכיצד להשקיע, מיקום וטיימינג הם חשובים לקבלת ההחלטה, אזורים עם קרקעות ייעודיים לפיתוח הם מומלצים מאוד, ונדל"ן מבטיח השקעה בנכסים מוחשיים ופיזיים בשונה מהשקעה בניירות ערך שאפשר לראותם כהיפותטיים על צג המחשב.

מתי כדאי להשקיע בנדל"ן?

אחד הדברים החשובים ביותר בהשקעות הוא הטיימינג. כלומר, כדי להפיק את המקסימום מהשקעה, התזמון בו בוחרים לרכוש את הנכס חשוב מאוד. הסיבה לכך היא, שהשקעה בנדל"ן בתזמון נכון יכולה להקפיץ את שווי הנכס ואת התשואה שתקבלו ממנו. זאת ועוד, גם בחירת המיקום להשקעה חשובה מאוד, כי שני הגורמים של מיקום ותזמון יעידו על המימוש שלכם בהשקעה. כלומר, אם תשקיעו באזור שעתיד להתפתח מאוד, וכרגע קניית נכסים או קרקעות בו הם זולים – אזי הרווחתם גם מיקום וגם תזמון טובים. עכשיו רק נותר לחכות.

כדי לדעת מהו תזמון נכון להשקעה, צריך לבחון אילו פרויקטים של בניה רוקמים עור וגידים, אבל ממש רגע לפני שכל יחידות הדיור נמכרות – זה הזמן המושלם להשקיע. בשלב הזה תוכלו להרוויח סכום מסוים מקבלה של היתר בנייה או מהפשרת הקרקע, עוד לפני שהפרויקט מחפש מי יקנה ממנו את יחידות הדיור או ישכיר את הדירות. כדי לוודא שאכן התזמון הוא טוב, אתם ביחד עם החברה שמלווה אתכם, תצטרכו לבדוק את לוח הזמנים של הפרויקט המתוכנן, כדי לדעת אם הוא מסנכרן באותם הזמנים של ההשקעה שלכם.

איפה הכי כדאי להשקיע את כספכם – בוא נדבר על פינוי בינוי

כיום, שלא כל השקעה נחשבת להשקעה טובה, קיימת אופציה טובה שלא כולם מכירים ושמה – פינוי בינוי .

תהליך פינוי בינוי מתרחש כחלק מתהליך ההתחדשות העירונית, בו הורסים מבנים ישנים ומפנים מקום למבנים חדשים אשר עומדים בתקנים המחמירים של מדינת ישראל.

במידה ויש לכם כסף השוכב בעובר ושב אנו ממליצים על שינוי חשיבה והשקעתו בתהליך פינוי בינוי. אלו הסיבות העיקריות:

- רווחיות – כאשר אתם רוכשים נכס בעלות נמוכה ואתם מודעים לכך שבקרוב יעבור תהליכי פינוי בינוי – תדעו שהרווחתם. קניית נכס במחיר נמוך ושדרוגו לנכס חדש לחלוטין מאפשר לכם להרוויח דירה חדשה, מחסן, ממ"ד ואפילו חנייה או במילים אחרות ניתן להכפיל את שוויו של הנכס.

- הטבות לדיירים – במידה וניגשתם לקבוצת פרקש תדעו שהרווח הוא לא הכל בעבור חברה זו. קבוצת פרקש רוצה להיות מעורבת בבקשות של דיירי הבניין עוד לפני שהצטרפו אליהם הדיירים החדשים.

- השכרת הנכס – לאחר בניית הנכס מחדש יהיה קל יותר להשכירו או לגור בו.

למה לעשות פינוי בינוי עם קבוצת פרקש

במידה ובחרתם ללכת לכיוון פינוי בינוי ולהשקיע נכון – חברת פרקש היא הבחירה הנכונה בעבור כך ואלו הסיבות:

- מאמינים בחברה ולא בכסף – קבוצת פרקש מ.ה. מסתכלת על העסק כשליחות – המטרה היא האנשים, החברה ושיפור הסביבה.

- אוזן קשבת – תמיד יש מי שיקשיב לבקשות בתהליך.

- חברת פרקש מאמינה שנוצרת עסקה בינם לבין בעלי הקרקע שבה הם רוצים להיות קשובים לרעיונות, הצעות ורצונות של האנשים המפנים את ביתם.

- במקומות שזקוקים לכך קיים ליווי של עובדות סוציאליות אשר דואגות להרים את הקהילה על הרגליים.

במילים אחרות, קבוצת פרקש רואה את התמונה הכוללת ולא רק את הרווח הכלכלי מעסקאות נדל"ן.

פנחס פרקש הבעלים של הקבוצה מסכם כך: " אנו פועלים מתוך תחושת שליחות ואחריות, כדי להגשים את הציפיות הגבוהות של הדיירים ובידיעה שאנחנו משפיעים ומשנים לטובה את חייהם של מי שבוחרים בנו. השאיפה שלנו היא שכל דייר ימצא את עצמו בפרויקטים שלנו.

איך בוחרים בהשקעה בטוחה

בעולם שלנו, כדי לדעת איפה הכי כדאי להשקיע ודרך אילו ערוצים – לא צריך להשקיע מאמצים גדולים מידי. אם תעשו חיפוש מהיר בגוגל או אפילו תשאלו חברים ומכרים, תיווכחו לגלות שהשקעה בנדל"ן בארץ לטווח הרחוק או הקרוב, מתאימה מאוד גם למי שלא מחזיק בהון עצמי גבוה, וכל אדם שמחזיק בסכום מסויים יוכל לגשת לחברה ליזמות נדל"ן שתיצור לו פרופיל השקעות ותתאים לו את אפיקי ההשקעה המתאימים ביותר עבורו.

במידה ואתכם יותר מעניין להשקעה בצורה בטוחה, הדבר בהחלט אפשרי והיא לא תלויה בהכרח בסכומים גדולים של הון עצמי. בנוסף, למי שמחפש השקעות סולידיות, יש מגוון דרכים להקטין את רמות הסיכון בהשקעה.

השקעה בנדל"ן היא בהחלט השקעה חכמה וכדאית. בין אם מדובר בהשקעה בדירה, בהפשרת קרקע או בקבוצות רכישה- כל אדם שרוצה להשקיע ומגיע עם הון עצמי כלשהו, יוכל למצוא את ההשקעה שהכי מתאימה לו.

קבוצת פרקש מ.ה. חברת יזמות נדל"ן

קבוצת פרקש מ.ה. נמנית בין קבוצות הבנייה המובילות בישראל, המבצעת מדי שנה עשרות פרויקטים.

הקבוצה פועלת זה 5 שנים בזירת הנדל״ן בישראל, את הקבוצה מנהלים הבעלים והמנכ״ל פנחס פרקש והמנכ״ל המשותף ישראל אברמוב. שני אושיות נדל"ן עתירי ניסיון.

קבוצת פרקש היא קודם כל חברה של אנשים למען אנשים, עקרונות הקבוצה מושתתים על יושרה ואמינות, אמון הדדי, תוך כדי שקיפות מלאה.

הקבוצה חתומה על עשרות פרויקטים חדשים של אלפי יחידות דיור בשלבים שונים של ייזום, תכנון ובנייה.

מעודכן ל-07/2022

האינפלציה בארה"ב לא עוצרת. מדד המחירים לצרכן (CPI) האמריקאי עלה בחודש יוני ב-9.1%, מעל ומעבר לכל התחזיות. מדובר על קצב אינפלציה שכמוהו לא נראה מאז דצמבר 1981.

מדד הליבה, בנטרול מזון ומחירי אנרגיה, עלה ב-5.9%, גם הוא מעל התחזיות שציפו לעלייה של 5.7%.

הנתון העדכני סותר את כל ההערכות שדיברו על כך שהאינפלציה הגיעה לשיאה ומכאן היא תרד. פירוש הדבר הוא שגם הציפיות לכך שהעלאות הריבית בארה"ב יתמתנו יתבדו. בחודש מרץ החל הפדרל ריזרב במהלך של העלאות ריבית, לראשונה אחרי שנים של ריבית אפסית, במטרה לרסן את האינפלציה ואת עליות המחירים שנובעות ממלחמת רוסיה-אוקראינה. מאז, העלה הפד את הריבית שלוש פעמים ברציפות, בפעם האחרונה בשיעור חד במיוחד של 0.75%.

כעת נראה, כאמור, כי בשלב הזה האינפלציה לא מתרשמת מהמהלך האגרסיבי של הפד, כך שהריבית בארה"ב תמשיך לעלות, מה שמעורר חששות גוברים מפני מיתון, שכן הריבית העולה, בייחוד בקצב מהיר כמו עכשיו, עלולה לחנוק את הצמיחה במשק.

גם בישראל הרימה האינפלציה ראש ומדי בוקר אנחנו מתבשרים על עוד ועוד עליות מחירים. מחירי הדלק עולים מדי חודש, גם מחירי המזון, ולאחרונה הודיעה רשות החשמל על העלאת התעריפים ב-9.6% באוגוסט, עלייה חדה במיוחד, שתגרור בעקבותיה העלאות מצד עסקים שונים שצריכים להתמודד עם מימון העלייה. (בכמה יעלו ההוצאות שלכם? – הנה מחשבון. הזינו את ההוצאות שלכם וגלו).

וזה עוד לפני שדיברנו על סעיף הדיור. אם יש לכם משכנתא – ההוצאה הגדולה ביותר של משק בית – עליית הריבית תייקר לכם אותה, ואם אתם גרים בשכירות, רוב הסיכויים ששכר הדירה יעלה.

בנק ישראל הצטרף למהלך של הפד ושל בנקים מרכזיים אחרים בעולם, והעלה גם הוא את הריבית שלוש פעמים. גם בישראל הריבית אמורה להמשיך לעלות ונכון לעכשיו הריבית שנמצאת כעת ברמה של 1.25%, עשויה, על פי התחזיות, לעלות בעוד 0.5% בישיבת הבנק ב-22 באוגוסט.

מעודכן ל-07/2022

חשמל, דלק ומזון – עליות המחירים לא פוסחות על אף סעיף. בואו לבדוק במחשבון כמה תשלמו יותר

מחיר החשמל עומד לעלות ב-9.6% בחודש אוגוסט. כך הודיעה רשות החשמל.

לדבריה, במחצית השנייה של 2021 החל משבר אנרגיה עולמי אשר השפיע באופן משמעותי על מחירי כל סוגי הדלקים. הסיבות לתחילת המשבר היו מגוונות, אך הוא הוחרף עקב מלחמת רוסיה באוקראינה שהחלה ברבעון הראשון של 2022. כתוצאה מכך מחירי האנרגיה והחשמל במדינות רבות עלו משמעותית. עם זאת, מציינת הרשות, בניגוד למדינות רבות בעולם, בהן מחירי החשמל הושפעו מהמשבר בהיקפים של עשרות אחוזים ויותר, ההשפעה על עלות ייצור החשמל בישראל היא מוגבלת יחסית עקב העבודה שמרבית החשמל מיוצר על ידי תשומה מקומית (גז) המאופיינת בחוזים ארוכי טווח. עם זאת, קיימת השפעה הנובעת מהעובדה כי קיים עדיין נתח של ייצור באמצעות פחם, תשומה המיובאת במלואה ממספר מקורות בחו"ל ומאוד הושפעה ממשבר האנרגיה, ובפרט מהמלחמה.

העלייה בתעריפי החשמל מצטרפת לעלייה ההדרגתית במחירי הדלק, אשר עומד נכון ליוני, על יותר מ-8 שקלים לליטר, שיא של יותר מעשור, ולהעלאות במחירי המזון.

יותר מ-16 אלף שקל – זה הסכום שנדרש למשפחה ממוצעת בישראל בחודש כדי להתקיים וזה עוד לפני שדיברנו על סעיף הדיור. אם יש לכם משכנתא – ההוצאה הגדולה ביותר של משק בית – עליית הריבית תייקר לכם אותה, ואם אתם גרים בשכירות, רוב הסיכויים ששכר הדירה יעלה (בכמה יעלו ההוצאות שלכם? – הנה מחשבון. הזינו את ההוצאות שלכם וגלו).

העלאה של מחירי החשמל, בעיקר בשיעור חד כמו זה, צפויה לגרור בעקבותיה עליות מחירים נוספות בעקבות עלייה בהוצאות של עסקים.

האם זה סוף ההתייקרויות? ממש לא. בתחילת 2023 מחכה לכולנו העלאה של תעריפי המים ב-5% וגם מחירי החשמל עלולים להמשיך לעלות אם משבר האנרגיה לא ייפתר. גם העלאות הריבית עשויות להימשך כל עוד האינפלציה ממשיכה לגאות, מה שימשיך לייקר את המשכנתא.

מעודכן ל-07/2022

השוויון שנרשם לאחרונה בין הדולר לאירו הוא רק ההתחלה, והאירו ימשיך להיחלש לעומת הדולר. כך מעריך רונן מנחם, הכלכלן הראשי של בנק מזרחי טפחות.

לדבריו, שער החליפין הממוצע של הדולר-אירו עומד מתחילת החודש על 1.028 בלבד, לאחר שעמד על 1.134 בחודש פברואר ו-1.182 לפני שנה.

במהלך 12 החודשים האחרונים פוחת המטבע האירופי המשותף ב-13% כנגד השטר הירוק.

האירו הושק בתחילת ינואר 1999 לפי שער של 1.17 דולר ארה"ב לאירו אחד, אך בשנתיים הראשונות נחלש מאוד עד כדי 0.83 דולר לאירו אחד באוקטובר 2000.

מאז הכפיל האירו את ערכו והגיע עד לכ-1.6 דולר לאירו ביולי 2008 (עם פרוץ משבר הסאב פריים בארה"ב).

אולם, עד דצמבר 2016 פוחת האירו שוב וירד ל-1.05 דולר לאירו, אך לא יותר מכך.

אתמול ירד האירו כדי 1.0004 דולר בטרם התאושש ל-1.0036 ורמתו הנוכחית היא הנמוכה ביותר זה 20 שנה כמעט.

לדברי מנחם, הידרדרות האירו היא תוצאה של מספר כוחות רבי עוצמה הפועלים יחדיו.

בראש ובראשונה, המלחמה באוקראינה, שבקרב המדינות המפותחות השלכותיה הכלכליות על אירופה ועל גוש האירו הן הכבדות ביותר.

זאת גם לנוכח העובדה שמנהיגי היבשת הם בין מובילי החרם נגד השכנה ממזרח.

המלחמה גורמת לאינפלציה באירופה לעלות במהירות רבה ותיאלץ את הבנק המרכזי של אירופה להעלות, החודש, את הריבית בעד חצי אחוז, למרות שהשתדל מאוד להימנע מכך.

כמו כן, כלכלת היבשת עלולה לרשום תוצאות חלשות יותר מאילו של ארצות הברית ככל שההסלמה הביטחונית תימשך (עד כה זה לא קרה) והדבר יפעל לטובת המטבע האמריקאי.

כוח נוסף הפועל בעוצמה לרעת האירו – העלאות מוקדמות וחדות (front-loading) הביאו את הריבית בארצות הברית ל-1.75%, בעוד הריבית בגוש האירו עדיין עומדת על 0 אחוז.

במבט לחודשים הקרובים, נראה כי הפער בין שתי הריביות עוד יגדל, מה שגורם לדולר להיות אטרקטיבי יותר ויותר כנגד האירו.

גורם שלישי הוא שנאת הסיכון, המאפיינת את שוקי ההון מתחילת המלחמה. כפועל יוצא גדל הביקוש לדולר, הנחשב מטבע חוף מבטחים מסורתי לתקופות כאלו, על חשבון מטבעות אחרים, לרבות האירו והיין היפני. זה גם היה אחד הבלמים לעלייה המהירה של תשואות הפדיון על אג"ח ממשלת ארה"ב כשהריבית שם החלה לעלות.

לבסוף, היבשת עדיין מלקקת את פצעי התנתקותה של בריטניה מהאיחוד האירופי והקשיים המתגלעים מעת לעת בהסכמים הכלכליים והאחרים בין שני הצדדים. אך לאחרונה ביקש ראש ממשלתה המתפטר של בריטניה לשנות חלק מהם לטובת מדינתו.

לכל אלו יש להוסיף כי טרם פרצה המלחמה הייתה כלכלת היבשת בשלבים מוקדמים בלבד של היציאה מהשלכות הקורונה והסגרים.

הבנק המרכזי של אירופה פועל במציאות מעט מורכבת יותר מזו של הפד האמריקאי. עליו להקפיד שמדינות הפריפריה, שהתמודדו עם משברי חוב קשים מתחילת העשור, לא יסבלו מהעלאות הריבית בגלל שתשואות הפדיון על איגרות החוב של ממשלותיהן תזנקנה והן שוב תתקשינה לגייס חוב.

בשל הנסיבות הללו, ייתכן בהחלט כי היחלשות האירו כנגד הדולר תימשך, אם כי לזמן קצר עשוי הרף הסימבולי של 1-1 לבחון את המגמה.

עם זאת, אם יימצא בכל זאת פתרון קרוב לסוגיית אוקראינה, הדבר עשוי לקזז חלק מהפיחות האחרון של האירו.

כמו כן, פיחות האירו עשוי לסייע ליצואניות היבשת ולתת להן יתרון על פני מתחרותיהן מארה"ב, שמתמודדות עם תיסוף הדולר, המייקר את מוצריהן בחו"ל.

לתקופה הקרובה, התרחיש הבסיסי הוא להמשך פיחות האירו, אך לנוכח הרמה הנמוכה שהגיע אליה וריבוי הגורמים הפועלים בו זמנית, התנודתיות תהיה גבוהה מהרגיל.

מנכ"ל קונטמפו נדל"ן מבית חיזוק ובינוי, שחר רז, מביט מודאג בעוד מערכת בחירות קרבה: "כל שר אוצר מקטין את הישגי קודמו. אין יציבות, זו בעיה". על משבר הקרקעות: "חייבים לשחרר קרקעות בתוך פרק זמן הגיוני"

לפני כ-17 שנה, באפריל 2005, אושרה תכנית תמ"א 38 בישראל, ואחד הנושאים החמים מאז בתחום הנדל"ן, הוא כמובן התחדשות עירונית. מאז ועד היום, מצוקת הקרקעות וחסמי הבירוקרטיה החמירו עוד יותר את משבר הדיור והדגישו את חשיבות ההתחדשות העירונית. בשנת 2010 חלו שינויי רגולציה באשר להסכמת הדיירים לצורך ביצוע פרויקטים מסוג תמ"א 38/2 (מה שמכונה 'פינוי בינוי'). המהלך הזה הוביל את יזם הנדל"ן שחר רז, בעל חברת Contempo (קונטמפו נדל"ן) מבית חיזוק ובינוי להפוך לשחקן משמעותי בתחום התחדשות המתחמים, המבוססת הריסה ובניה..

"יצאנו לדרך עם "חיזוק ובינוי" בשנת 2010, וכעבור תשע שנים כבר הקמתי את קונטמפו נדל"ן שמהווה קפיצת מדרגה משמעותית. היום אנחנו מנהלים עשרות פרויקטים באזורי ביקוש כמו תל אביב, רמת גן, גבעתיים ורמלה", מסביר שחר רז. "אבל יש לא מעט אתגרים בתחום הזה, כאשר אנחנו חושבים על עתיד ההתחדשות העירונית, שהיא אחת התקוות בשוק הנדל"ן בישראל. הנה, רק לפני שלושה שבועות הוחלט ללכת לבחירות שוב, מה שעלול לתקוע עוד מקלות בגלגלים בתחום הדיור".

קרדיט: עדי בואנו, מאנו אדריכלים

כל ממשלה שמתחלפת מביאה איתה בעיות?

"אסביר. זו מערכת בחירות חמישית בתוך שלוש שנים, במקום ליהנות מיציבות שלטונית במצב נורמלי. המצב הזה מוביל לעיכובים רבים בפרויקטים, בחקיקה ובבירוקרטיה".

אבל התכניות לא מאושרות מבעוד מועד?

"לא בדיוק", טוען שחר רז. "משה כחלון סיים את תפקידו במשרד האוצר במאי 2020. אחריו ישראל כץ נכנס למשרד האוצר למשך שנה וחודש. בשנה האחרונה אביגדור ליברמן הוא שר האוצר, אבל אחרי הבחירות הקרובות ייתכן מאוד שיגיע שר אוצר אחר. כל אחד משרי האוצר, השיכון והפנים מגיע לתפקיד עם תפיסת עולם משלו והסמכויות השונות זזות ממשרד אחד למשרד אחר. אין פה יציבות שלטונית, וזה פוגע ממעותית ביכולת הממשלה לייצר פתרונות ארוכי טווח".

"בכל פעם ששר חדש נכנס לתפקיד, הוא ישתדל מאוד להקטין את הרפורמות של שר האוצר שקדם לו. יש המון אגו בתפקיד הבכיר הזה", הוא מסביר. "כמנכ"ל חיזוק ובינוי ובהמשך קונטמפו נדל"ן, אני רואה איך נותרות 'שאריות' של מיזמי עבר כאשר שר אוצר חדש נכנס לתפקיד. דוגמא טובה לכך היא פרויקט 'מחיר למשתכן' שבמחשבה לאחור לא הייתה מוצלחת מאוד. מתן פתרונות לטווח ארוך הוא דבר כמעט בלתי אפשרי ללא יציבות פוליטית. זה משפיע עליי כיזם נדל"ן, זה משפיע על יזמים אחרים ועל בעלי הנכסים".

ואם אני מבקש ממך שחר רז, מנכ"ל קונטמפו נדל"ן, לתמצת את הפתרון שלך, מה תאמר?

"אני אגיד באופן די חד משמעי – מנהלות עירוניות לטיפול בתחום הנדל"ן, שהן עצמאיות מאוד, נהנות מתקציב ייעודי ונפרד, וכמובן מועצה לאומית לדיור. ככה התחום לא יהיה תלוי ביציבות הממשלתית. קח למשל את רמלה", הוא ממשיך. "בעיר הזו יש מינהלת ומערכת שדואגות לאישור היזם עוד לפני הפנייה שלו לדיירים. זה מקרה טוב של יוזמה עירונית.

לא במקרה נותן שחר רז שחר רז את רמלה כדוגמא, שכן חברתו קונטמפו נדל"ן פועלת בתיאום עם העירייה להקמה של 550 יחידות דיור, שתתאפשר בזכות חידוש אזורי מגורים ישנים. "פרויקטים מהסוג הזה יסייעו לאוכלוסייה הקיימת, ימשכו אוכלוסייה חזקה וכמובן ישפרו את הנראות במקום", הוא מציין בהתלהבות. "המינהלת המקומית מעדכנת מה ניתן ליישם במסגרת התוכנית, וכך היזם מציג לדיירים מענה מדויק לצרכיהם שגם זוכה לקידום מהיר בזכות ליווי המנהלת העירונית. אין תכניות שמוצגות לדיירים ללא בסיס מוצק. בדוגמא של רמלה, הדברים זזים מהר, ולדעתי אם עוד רשויות מקומיות יעבדו כמו רמלה, יהיה קל יותר למצוא עוד ועוד פתרונות דיור בצורה חלקה".

קרדיט: סטודיו 84

מבניין בודד למתחמים גדולים

תחילת הדרך של שחר רז בענף הנדל"ן הייתה אי שם ב-2004, בפרויקטים מעבר לים, בין היתר במקסיקו. כעבור כחמש שנים הוא שב לישראל והחל לעסוק בהתחדשות עירונית. ב-2010 הוא כבר הקים את חברת 'חיזוק ובינוי' עם שגיא דורון ובהמשך, ב-2019, אחרי כברת דרך לא מועטה, הקים את קונטמפו נדל"ן (Contempo) שעובדת במרץ כשחקנית מרכזית בתחום ההתחדשות העירונית. "בארבע השנים האחרונות אין ספק שיש מהפכה בהתחדשות העירונית, אנחנו בקונטמפו נדל"ן עדים לה".

"אם פעם עבדנו על בניין אחד, היום כבר מדברים על מתחמים גדולים", מעיד שחר רז. "התמ"א נתן עד לא מזמן פתרון עבור בניין אחד. זה הוביל לחוסר אסתטיקה בפרויקטים, וכך אפשר לראות כיום ברחובות רבים באזור המרכז בניינים ישנים לצד בניינים חדישים. מעבר לכך, טיפול בבניין בודד לא פתר בעיות בתחום התשתית. הפתרון שהתבקש פה היה מתחמים שלמים של 'פינוי בינוי' – שבהם גם תשתיות מתקדמות יותר, מוסדות חינוך ומבנים עבור הקהילה. גם כיום ב-2022 אפשר לראות יותר שחקנים בשוק הנדל"ן בישראל. השוק חשוף למכרזים, גם מכרזי עיריות וגם מכרזי דיירים".

"גם אנחנו בקונטמפו נדל"ן מתמודדים עם השינויים האלה. התחלנו לעסוק בפרויקטים בעלי מורכבות גדולה, במתחמים גדולים, וכך התחלנו למתוח את היכולת שלנו. השאיפה היא לתת לדיירים את ההצעה הכי טובה שיש", מציין שחר רז. "המשמעות היא להעלות את הקצב אבל במקביל גם את הרמה המקצועית ואת הסטנדרטים שלנו. אנחנו, בניגוד ללא מעט חברות, עוסקים בתחום ההתחדשות העירונית בלבד. זו ההתמחות הספציפית שלנו. אני מאמין שגם נלך לשוק הציבורי והחברה תונפק, כאשר הזמן יתאים לכך".

"תחום ההתחדשות העירונית רק ימשיך לצמוח"

כמי שמעורב בפרויקטים רבים באזורי הביקוש החמים ביותר בארץ, כמו מרכז תל אביב ורמת גן, מעיד שחר רז על בעיה מרכזית בתחום: "זו בעיה שחשוב להעלות אותה ולדבר עליה. ישראל קטנה, ואת זה כולם יודעים. אין בה מספיק שטחים לטובת בנייה. חשוב לשחרר קרקעות בתוך פרק זמן הגיוני, כי במצב הנוכחי זה לוקח המון זמן וכך משבר הדיור רק מחריף. יש בירוקרטיה וחוסר בכוח אדם במשרדי ממשלה. זה רק מוסיף אש למדורה".

"אני שמח לראות שהציבור וגם הקברניטים מתחילים להבין את תחום ההתחדשות העירונית. יש פה אינטרס משותף לכולם וחשיבות עליונה לשילוב ידיים בין היזמים לדיירים", מסכם שחר רז. "ההמלצה שלי לדיירים היא לפעול יחד בתור קבוצה, בכל אחד מהשלבים בפרויקט, ובמיוחד עם היזם. כאזרח וכיזם, אני מביט קדימה בדאגה ומקווה שבפן הפוליטי נשיג יציבות. בטווח הארוך אני לגמרי אופטימי ורואה את ההתחדשות העירונית צומחת עוד ועוד".

מעודכן ל-07/2022

הדולר והאירו השתוו היום, כך שאירו אחד שווה דולר אחד. ביחס למטבע הישראלי, שערם של שני המטבעות שווה ל-3.5 שקלים. (הדולר – לאן?)

מדובר על שפל של 20 שנה במטבע האירופי, כאשר הפעם הקודמת שדבר כזה קרה היתה בשנת 2002. במשך השנים שמאז היה שווי האירו גבוה משל הדולר.

המצב הייחודי הזה נובע מהתחזקותו ההדרגתית של הדולר בעולם בחודשים האחרונים אשר יש לה כמה סיבות. ראשית, הטלטלות והחולשה בשוקי ההון בעולם וחששות ממיתון שולחים משקיעים לברוח אל הדולר שנחשב למקלט בטוח בעתות משבר ואי ודאות. שנית, הריבית בארה"ב, שנמצאת ברמה של 1.5%-1.75% אחרי שלוש העלאות, גבוהה בהרבה לעומת הריבית באירופה שנמצאת עדיין ברמה אפסית, וגורמת למשקיעים להמיר את מטבעותיהם לדולרים. פער הריביות הזה עומד כנראה להימשך עוד זמן רב, שכן בעוד הבנק המרכזי באמריקאי הצהיר כי בכוונתו להמשיך עם העלאות הריבית במטרה לרסן את האינפלציה הגואה, הבנק המרכזי האירופי עדיין מהסס, וכנראה יתחיל להעלות את הריבית רק החודש.

לדברי יוסי פריימן, מנכ"ל פריקו ניהול סיכונים, מימון והשקעות: "משבר האנרגיה באירופה, ונסיקת האינפלציה מפילים את האירו לרמת שפל של 20 שנה. העלייה בריבית הדולר והציפייה לעליות נוספות גוררת משקיעים להחזקה בדולר ולמכירת מטבעות בעלי ריבית נמוכה כמו האירו והין היפני. ההערכה היא שהבנק המרכזי האמריקאי יעלה את הריבית בסוף החודש ב-0.75%, בעוד באירופה נאבקים באינפלציה הגבוהה ובחשש מגלישה למיתון, תורם למהלך של שינוי בהרכב ההחזקה של גופים גדולים ובכך תורם לירידת האירו. הדולר ממשיך להיסחר בתחום שערים צר, סביב רמת 3.5 שקלים. כאשר תשומת הלב נבנית לנתוני האינפלציה והתוצר הצפויים להתפרסם השבוע בארה"ב.

"העלייה הצפויה בריבית הדולר והשפעתה השלילית על שוק המניות צפויים לעודד ביקושים לדולר ולתמוך בהתחזקות הדולר אל מול השקל בטווח הקצר", מוסיף פריימן.

איך משקיעים בדולר – כל הדרכים, יתרונות וחסרונות

מעודכן ל-07/2022

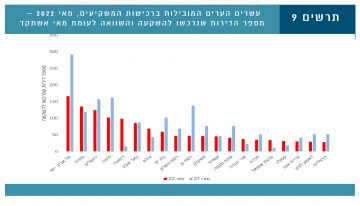

מגמת הירידה במספר העסקאות בשוק הנדל"ן נמשכת. בחודש מאי ירד מספר העסקאות בשוק הנדל"ן זה החודש השלישי ברציפות (כל חודש לעומת המקביל לו אשתקד). כך, סך הדירות שנרכשו עמד על 10.5 אלף, ירידה של 16% בהשוואה למאי אשתקד, זאת לאחר ירידות בשיעורים של 5% ו-18% בחודשים מרץ ואפריל, בהתאמה. כך עולה מסקירת ענף הנדל"ן למגורים שפרסם אגף הכלכלנית הראשית במשרד האוצר.

באגף הכלכלנית מציינים בהקשר זה כי הירידה החדה שנרשמה בחודש אפריל הוסברה חלקית בעיתוי שונה של חג הפסח, לפיכך הירידה של 16% שנרשמה בחודש מאי משקפת התעצמות בשיעורי הירידה..

בניכוי העסקאות בסבסוד ממשלתי הסתכם מספר העסקאות בחודש מאי ב-9.6 אלף, ירידה של 14% בהשוואה למאי אשתקד. בהשוואה לחודש אפריל נרשמה עליה של 20% במספר העסקאות בשוק החופשי, על רקע מיעוט ימי העבודה בשל חג הפסח.

עוד עולה מהסקירה כי סך העסקאות בדירות יד שנייה בחודש מאי עמד על 6.7 אלף, ירידה של 16% בהשוואה למאי אשתקד. בהשוואה לחודש אפריל האחרון זוהי עלייה של 15%, המושפעת ממיעוט ימי העבודה בחודש אפריל בשל חג הפסח.

בפילוח גיאוגרפי נמצא כי בשלושה מתוך חמשת אזורי הפריפריה נרשמה יציבות עד עלייה מתונה במספר העסקאות בדירות יד שנייה, בהשוואה למאי אשתקד, כאשר בולט במיוחד אזור באר שבע עם עלייה של 5%. מנגד, באזורי הביקוש במרכז הארץ נרשמו ירידות חדות במספר העסקאות בדירות יד שנייה, כאשר בולטים במיוחד אזורי המרכז ונתניה עם ירידה של 31%. אלו הם גם שני האזורים היחידים בהם רצף הירידה בעסקאות יד שנייה (כל חודש לעומת המקביל לו בשנה קודמת) החל כבר בדצמבר אשתקד, לאחר העלאת מס הרכישה על משקיעים, ולא רק בחודש מרץ האחרון. בנוסף, יש לציין כי באזור המרכז רמת העסקאות בחודש מאי היתה מהנמוכות ביותר שנרשמו באזור זה בחודשי מאי בעשרים השנים האחרונות (רק בחודש מאי 2020, לאחר פרוץ מגפת הקורונה ובחודש מאי 2003 שעמד בצל האינתיפאדה השנייה, נרשמו באזור זה רמות נמוכות יותר בעסקאות בדירות יד שנייה).

ירידה חדה ברכישות המשקיעים, למעט באזור באר שבע

באשר לרכישות המשקיעים נתוני הכלכלנית הראשית מראים כי אלה הסתכמו ב-1.9 אלף דירות במאי, ירידה חדה של 26% בהשוואה לחודש מאי אשתקד. בכך נמשכת הירידה החדה ברכישות המשקיעים מאז הוכבד מס הרכישה עליהם בסוף נובמבר אשתקד. כך, בחצי השנה שחלפה מאז העלאת מס הרכישה עמד ממוצע רכישות המשקיעים על 1.6 אלף דירות, נמוך ב-31% בהשוואה לחודשים המקבילים בשנה הקודמת (דצמבר 2020-מאי 2021). בהשוואה להעלאת המס הקודמת ביוני 2015 נמצא כי ממוצע רכישות המשקיעים בחצי השנה שלאחר העלאת המס באותה עת דומה לזה שלאחר העלאת המס האחרונה (ממוצע הרכישות הנוכחי אף נמוך ב-2.5% בהשוואה לאחר העלאת המס ב-2015). עוצמת הירידה ברכישות המשקיעים אף גבוהה יותר (בחמש נקודות אחוז) לאחר העלאת המס האחרונה. כשיעור מסך העסקאות עמד משקל המשקיעים על 18.5% נמוך ב-2.4 נקודות אחוז בהשוואה למאי אשתקד, אם כי גבוהה ב-2.7 נקודות אחוז בהשוואה לחודש אפריל האחרון. עם זאת, יש לציין כי גידול זה במשקל המשקיעים לעומת החודש הקודם מוסבר במידה רבה בגידול חד ברכישות רי"טים ו/או מקבצי דיור להשכרה, כאשר אלו הסתכמו בחודש מאי ב-306 דירות, לעומת 85 דירות בלבד שרכשו רי"טים בחודש הקודם. בניכוי רכישות הרי"טים מצטמצם שיעור רכישות המשקיעים מסך העסקאות בחודש מאי ל-16.9%, גבוה ב-1 נקודת אחוז לעומת החודש הקודם.

בפילוח גיאוגרפי נמצא כי הירידה החדה ברכישות המשקיעים הקיפה את כל האזורים למעט אזור באר שבע שרשם עלייה חדה של 23% בהשוואה למאי אשתקד. עלייה זו מוסברת במספר מבצעי מכירות של קבלנים. מנגד נרשמו ירידות בולטות במיוחד ברכישות המשקיעים באזורי רחובות (44%-), ת"א (42%) ואזור המרכז (34%-).

דימונה – בעשירייה הראשונה של רכישות משקיעים

בפילוח רכישות המשקיעים בחודש מאי לפי ערים נמצא כי חרף ירידה חדה ברכישות המשקיעים, מעבר לשיעור הירידה הארצי, מוסיפה ת"א להוביל רכישות אלו, עם 166 דירות שנרכשו בה להשקעה, ירידה של 43% לעומת מאי אשתקד. מצטרפת בולטת לעשירייה הראשונה ברכישות המשקיעים בחודש מאי היא העיר דימונה, עם קרוב למאה דירות שנרכשו בה על ידי משקיעים, בין היתר על רקע מבצע מכירות באחד הפרויקטים בעיר.

ירידה של 10% במכירות המשקיעים

מכירות המשקיעים בחודש מאי עמדו על 2.3 אלף דירות, ירידה של 10% בהשוואה למאי אשתקד, שיעור ירידה מתון בשש נקודות אחוז מזה שנרשם בסך מכירת דירות יד שנייה. בהשוואה לחודש הקודם נרשם גידול של 23% במכירות המשקיעים, זאת על רקע מיעוט ימי העבודה באותו חודש בשל חג הפסח. בפילוח גיאוגרפי נמצא כי באזורי חיפה, ב"ש ורחובות נרשם גידול במכירות המשקיעים בהשוואה למאי אשתקד, בשיעורים שבין 9%-6%. מנגד בולטים אזורי המרכז, ירושלים ות"א בשיעור ירידה שבין 30%-20% במכירות אלו (כמו גם בסך מכירת דירות יד שניה).

רכישות הזוגות הצעירים בחודש מאי הסתכמו ב-5.0 אלף דירות (כולל "מחיר למשתכן"), ירידה של 11% בהשוואה למאי אשתקד. בהשוואה לחודש הקודם נרשמה עלייה של 11%, על רקע מיעוט ימי העבודה בחודש אפריל בשל חג הפסח. בניכוי הרכישות במסגרת "מחיר למשתכן" הסתכמו רכישות הזוגות הצעירים בשוק החופשי בחודש מאי ב-4.2 אלף דירות, ירידה של 5% בהשוואה למאי אשתקד ועליה של 16% בהשוואה לחודש הקודם.

בפילוח רכישות הזוגות הצעירים בשוק החופשי בין אזורי הפריפריה למרכז נמצא כי הירידה שנרשמה בסך רכישות אלו בחודש מאי (בהשוואה למאי אשתקד) מתרכזת באזורי הביקוש במרכז הארץ, כאשר אלו רשמו ירידה של 12% בהשוואה למאי אשתקד. מנגד, באזורי הפריפריה גדלו רכישות הזוגות הצעירים בשיעור של 5%. בולטים במיוחד אזורי חיפה ובאר שבע, אשר רשמו שיעורי גידול של 26% ו-15% בחודש מאי, בהתאמה. בכך נמשכת המגמה שזוהתה בסקירה לרבעון הראשון השנה לפיה רוכשי דירה ראשונה בשוק החופשי נוטים יותר לרכישת דירות בפריפריה. כך בחצי השנה האחרונה (דצמבר 2021-מאי 2022) עמד הממוצע החודשי של רכישת דירות בפריפריה (בשוק החופשי) על אלפיים דירות, גבוה ב-16% בהשוואה לממוצע זה בחודשים המקבילים בשנה הקודמת. באזורי הביקוש במרכז הארץ עמד ממוצע רכישות זה בחצי השנה האחרונה על 2.3 אלף דירות, גבוה בפחות מ-1% בהשוואה לתקופה המקבילה בשנה הקודמת. בכך הגיע משקל רכישות דירה בפריפריה על ידי מי שעבורם זוהי דירתם הראשונה לשיעור של קרוב ל-47%, מסך רכישות אלו. שיעור זה גבוה בחמש נקודות אחוז בהשוואה למאי אשתקד וגבוה ב-10.5 אחוז בהשוואה לינואר 2020, טרם פרוץ מגפת הקורונה.

על רקע הגידול המשמעותי ברכישות דירה ראשונה באזור באר שבע בשוק החופשי, ערכנו ניתוח הבוחן את רמות השכר של רוכשים אלו, תוך פילוח לפי מחוז מגוריהם ובהשוואה לרוכשי דירה ראשונה בשוק החופשי באזור זה בחודש מאי 2019. נציין כי רכישות אלו במאי השנה גבוהות ב-81% בהשוואה למאי 2019. אחד הממצאים הבולטים בניתוח זה הינו העובדה לפיה חרף עלייה משמעותית במחירי הדירות שנרכשו, השכר למשק בית של מי שרכשו את הדירה בחודש מאי השנה היה נמוך מזה של מי שרכשו את דירתם הראשונה בחודש מאי 2019, כאשר הפער בולט במיוחד ברמת השכר החציוני. כך, השכר החציוני למשק בית של מי שרכשו את דירתם הראשונה באזור באר שבע במאי השנה עמד על 11.1 אלף שקל, ברוטו לחודש, רמה הנמוכה נומינלית ב-8.7% מהשכר למשק בית של הצעירים שרכשו את דירתם הראשונה באזור באר שבע במאי 2019. דהיינו, חרף העובדה שהשכר הממוצע במשק עלה בין מאי 2019 למאי 2021 ב-7.2%, מי שרכשו את דירתם הראשונה במאי 2022 היו בעלי רמות שכר נמוכות יותר מאשר מי שרכשו אותה במאי 2019.

מנגד, המחיר החציוני של הדירה שנרכשה בשוק החופשי באזור באר שבע במאי השנה, על ידי מי שעבורם זוהי דירתם הראשונה, היה גבוה ב-31% ממחירי הדירות של מי שרכשו את דירתם הראשונה באזור זה במאי 2019..ממצאים אלו מרמזים כי הגידול ברכישות דירה ראשונה באזור באר שבע נרשם תוך התבססות על רמות מינוף גבוהות יותר, זאת כאשר לראשונה מזה תקופה ארוכה עולה הריבית במשק. העובדה לפיה גידול זה ברכישות הינו בעיקר של מי ששכרם נמוך יחסית עשויה לרמז בין היתר על חשש של אוכלוסייה זו מהמשך עליית מחירי הדירות ואי היכולת בעתיד לממש את רצונם לרכוש דירה.

בניתוח רכישות הזוגות הצעירים באזור באר שבע בחודש מאי האחרון לפי מחוז המגורים נמצא כי קרוב לרבע מהם מתגוררים במחוזות ת"א והמרכז. בהשוואה למי שרכשו את דירתם הראשונה באזור זה במאי 2019 זהו גידול של 4.4 נקודות אחוז.

מעודכן ל-07/2022

מדד חודש יוני יעלה ב-0.4% בהובלת מחירי הטיסות, הדלק והשכירות שיקוזזו חלקית עם ירידה עונתית במחירי ההלבשה והפירות. כך מעריכים כלכלני הראל ביטוח ופיננסים בראשות ראש אגף כלכלה ומחקר עפר קליין. לדבריהם, האינפלציה במבט על 12 החודשים האחרונים תגיע ל-4.4% ובמחירי הנפט הנוכחיים וללא התערבות ממשלתית נוספת היא תגיע קרוב ל-5% בסוף הקיץ.

עוד אומרים בהראל כי מחר (ד') יתפרסמו נתוני האינפלציה בארה"ב שתמשיך לעלות (8.6% במאי), בעיקר בשל הזינוק החד במחירי הדלק ביוני. הנתון הזה לצד נתונים חזקים של שוק העבודה (בהמשך הסקירה) תומכים בעליית ריבית נוספת של 0.75 נקודת אחוז בעוד כשבועיים.

בהראל מעריכים כי אם בהמשך החודש נראה התממשות של עליית הריבית בשיעור של 0.75 נקודת אחוז בארה"ב ועליית ריבית ראשונה באירופה, סיכוי גבוה שנראה העלאה של חצי אחוז גם בהחלטת הריבית הבאה של בנק ישראל (ב-22 אוגוסט).

הממשלה יצאה מהמינוס – בקרוב הכיוון מתהפך

ב אשר לנתוני המקרו אומרים כלכלני הראל כי הגירעון כאחוז מהתוצר הפך לעודף של כ-0.4% מהתוצר ב-12 החודשים האחרונים עד יוני, הנתון החזק ביותר מתחילת המאה בעיקר כתוצאה של עודפים משמעותיים בחודשים הראשונים של השנה. הנתון הוא בין הטובים בהשוואה בינלאומית ותומך בדירוג האשראי של ישראל ובחוזקו של השקל בטווח הארוך זאת למרות הבחירות הנוספות. בנוסף, העודף המשמעותי שנצבר תומך בגיוס מצומצם יותר של אג"ח על ידי האוצר בהשוואה לשנים הקודמות. במבט קדימה, חלק מהגורמים שתרמו לעלייה המהירה מראים סימנים של התמתנות עם גירעון ממשלתי חודשי ראשון השנה ביוני.

העסקים עדיין אופטימיים, משקי הבית יותר פסימיים

בחודש האחרון ראינו ירידה בסנטימנט החברות באירופה ובארה"ב. אך בישראל הסנטימנט עדיין יציב, כך על פי סקר מגמות בעסקים של הלמ"ס ליוני. לעומת זאת, במדד אמון הצרכנים ליוני חלה החמרה כאשר מרבית מרכיבי המדד רשמו הרעה.

ארה"ב מספיק חזקה כדי לעמוד בעוד עלייה חדה בריבית

באשר לעולם אומרים בהראל כי דוח התעסוקה הראשוני בארה"ב ליוני המשיך להצביע על שוק עבודה הדוק כאשר נוספו 372 אלף משרות חדשות, מעל לצפי בהובלת ענפי השירותים, ושיעור האבטלה נותר נמוך על %3.6%. יש ניצנים ראשוניים של התמתנות, כאשר שיעור ההשתתפות ירד קלות ומספר דרישות השבועיות לדמי אבטלה המשיך לעלות במתינות, אך התמונה הכללית עדיין מעודדת. למרות הצפי להאטה משמעותית בצמיחה עסקים עדיין מהססים להקטין את מצבת העובדים לאור הקושי שנתקלו בו עד לא מזמן בגיוס עובדים.

בסין – צמיחה שלילית ואינפלציה נמוכה יאפשרו (יחייבו) תמיכה ממשלתית

בשישי הקרוב יתפרסמו נתוני הצמיחה בסין לרבעון השני והצפי לצמיחה שלילית לאור הסגרים המחמירים באזורים מרכזיים במדינה באפריל ובמאי. הדבר תומך בהמשך מדיניות מרחיבה של הבנק המרכזי ושל הממשלה במיוחד לאור היחלשות נתוני התעסוקה והתמתנות עליית המחירים ליצרן. האינפלציה הכללית אמנם עלתה ל-2.5% אך בניכוי מחירי המזון והאנרגיה היא עמדה על 1% בלבד, עדות לפעילות המקומית הממותנת למרות ההקלה המשמעותית בהגבלות ביוני.

מעודכן ל-07/2022האינפלציה נתפסת כדבר שלילי בעיני הציבור. כך עולה מסקר שערך בנק ישראל במטרה ללמוד על מידת ההיכרות והבקיאות של הציבור בישראל, את נושא האינפלציה ויעד האינפלציה. הסקר נעשה במסגרת תהליך הבחינה מחדש של יעד האינפלציה שמתקיים בבנק ישראל.

לצורך הבחינה נערך סקר אינטרנטי בקרב 1,027 משיבים. משיבים אלה מהווים מדגם מייצג של ישראלים דוברי עברית בגילאי 18 עד 64, המחוברים לאינטרנט.

הסקר בוצע במחצית הראשונה של אפריל , תקופה בה חלה עלייה מהירה בקצב האינפלציה, ובפרט בסמוך לחצייה של קצב האינפלציה את הגבול העליון של יעד האינפלציה. ייתכן מאוד כי לפחות חלק מהתוצאות בסקר הושפעו מהתפתחויות אלו, ובהסתכלות זו יש לבחון את ממצאי הסקר.

כאמור, מן הסקר עולה כי הציבור תופס את האינפלציה באופן גורף כדבר שלילי. מבחינת המודעות של הציבור לשינויים במחירים לצרכן, ניכר כי הציבור מזהה עליות מחירים באופן העקבי עם מדידות הלמ"ס, ובפרט נראה כי הציבור נותן תשומת לב גדולה יותר למוצרים הנרכשים באופן תדיר יותר, כמו מזון ודלק למכוניות.

מתוצאות הסקר נראה כי קיימת היכרות רחבה בציבור של מושג האינפלציה אך היכרות מצומצמת של מושג יעד האינפלציה. כ-87% מן הציבור יודע בצורה טובה או חלקית מהי אינפלציה, אולם רק 10% מן הציבור יודע לציין את יעד האינפלציה. למרות זאת, קיימת היכרות גבוהה יחסית של כלי המדיניות בהם משתמש בנק ישראל. כמחצית מן הציבור בישראל מכיר את הכלים בהם בנק ישראל עושה שימוש על מנת להשפיע על קצב האינפלציה להתכנס לתוך טווח יעד האינפלציה. עם זאת 37% מן הציבור אמנם מכיר באחריותו של בנק ישראל על שמירת קצב האינפלציה בתוך גבולות היעד, אולם הציבור רואה גם בממשלה – ובפרט במשרד האוצר – גורם האחראי לשמירת קצב האינפלציה בתוך טווח היעד. תוצאה זו מבטאת את החשיבות שרואה הציבור במדיניות פיסקאלית אחראית לצד המדיניות המוניטרית בשמירה על קצב האינפלציה. למרות תפיסת הציבור גם את הממשלה כגורם אחראי לעמידה ביעד האינפלציה, האמון בבנק ישראל גבוה כאשר רק 7% אחוזים מהציבור סוברים שבנק ישראל אינו יכול כלל למנוע עליות או ירידות משמעותיות במחירים.

עוד עולה מן הסקר כי הציבור רגיש לאינפלציה גבוהה. כ-36% מן הציבור מעדיף שיעד האינפלציה יישאר ברמתו הנוכחית 1%–3% (למרות שכאמור רק 10% מן הציבור ידעו כי זהו יעד האינפלציה), כ-36% ציינו כי יעד האינפלציה צריך להיות נמוך מהיעד הנוכחי ורק 8% סוברים כי יעד האינפלציה צריך להיות גבוה מיעד האינפלציה הנוכחי. כמו כן, כמחצית מהציבור סוברים שבנק ישראל צריך למנוע הן עליות והן ירידות משמעותיות בקצב האינפלציה. במקביל, כ-40% מהציבור סובר שבנק ישראל צריך למנוע רק עליות משמעותיות בקצב האינפלציה ואילו רק 2% מהציבור מעוניין שבנק ישראל ימנע רק ירידות משמעותיות.