אמות מידה פיננסיות הנהוגות באג"ח חברות סחירות בישראל אינן מגבילות במיוחד וההסתברות להפרתן הינה נמוכה. כך עולה ממחקר שנערך בבנק ישראל על השימוש באמות מידה פיננסיות (financial covenants) באג"ח סחירות בישראל. אמות מידה פיננסיות הן תנאים חוזיים המגבילים את ההתנהגות הפיננסית של הלווים ומפרטים סנקציות במקרה שהלווה חורג ממדדים מסוימים .

עוד עולה מהמחקר כי הפרות בפועל של אמות מידה מתרחשות לעתים רחוקות והפרה ראשונית בדרך כלל לא גוררת השלכות חמורות לחברה הלווה בהתאם לכתוב בחוזה האג"ח: במהלך משבר הקורונה רק כ-9% מהאג"ח הפוטנציאליות הגדילו את תשלומי הריבית כתוצאה מהפרת אמת מידה פיננסית. הגידול בשיעור הריבית כפי שהתחייב מתנאי האג"ח היה מתון בהשוואה לעלייה בתשואה לפדיון של האג"ח באותו זמן בשוק.

בנוסף, אומדן השפעת המחיר בהשוואה בין אג"ח שכוללות אמות מידה פיננסית לבין אג"ח ללא מגבלות דומות מצביע על כך שלשילובן של אמות מידה פיננסיות בשטר הנאמנות אין השפעה משמעותית על עלות מימון החוב.

המחקר מסיק שהשימוש באמות מידה פיננסיות, שהפך רווח בעקבות ההנחיה הרגולטורית, לא מתמרץ במידה מספקת ניטור הדוק יותר של אג"ח סחיר על ידי הגופים המוסדיים, ואף לא התקשרות (engagement) שכיחה יותר של המלווים והלווים לאחר הנפקת האג"ח וטרם הגעתה של החברה הלווה לחדלות פירעון.

ד"ר אנה ססי-ברודסקי, מחטיבת המחקר בבנק ישראל, מסבירה את הרקע לעריכת המחקר: משקיעים מוסדיים המנהלים חסכונות לטווח ארוך, כגון קרנות פנסיה, נוטים להיות מפוקחים באופן הדוק במדינות רבות. בכל הנוגע למדיניות ההשקעה שלהם, הרגולציה נוטה לקבוע כללים כמו מגבלות השקעה בסוגי נכסים מסוימים ואיסור על פעילויות שעלולות להיות כרוכות בניגוד עניינים. בישראל מתקיימת רגולציה ייחודית המיושמת על מנהלי חיסכון לטווח ארוך בישראל – הדרישה לכלול אמות מידה פיננסיות בהסכם החוב של אג"ח חברות. רגולציה זו יוצאת דופן משום שהיא כרוכה בהתערבות בתנאים החוזיים המשמשים מנהלי חיסכון פרטיים בחוזי החוב שלהם עם לווים תאגידיים. יכולת הווידוא של הרגולטור בסוג זה של רגולציה עשויה להיות מוגבלת: עצם נוכחותן של התניות בשטרי הנאמנות אינה אינפורמטיבית לגבי הערך הכלכלי שלהן.

המניע להתערבות הרגולטורית שיושמה במסגרת המלצות "ועדת חודק" ב-2010, היה הרצון לגרום למשקיעים מוסדיים לפעול מול חברה שהנפיקה אג"ח ונכנסה למצוקה פיננסית בשלב מוקדם, כשהיא עדיין מצויה במרחק מה מחדלות פירעון של ממש, ובכך גם להגביל נטילת סיכונים ע"י החברות הלוות. מטרת המחקר הייתה לבחון אם הרגולציה הצליחה להשפיע על הניטור ואופי ההתקשרות בין החברות הלוות לבין המשקיעים לטווח ארוך בשוק אג"ח החברות הסחירות בישראל לאורך חיי החוב.

כדי להעריך את ההשפעה של הרגולציה, נבחנו במאמר מבנה אמות המידה הנהוגות, תדירות הפרתן והשפעתן על תמחור האג"ח. מהמחקר עולה כי אמות מידה פיננסיות שנכנסו לשימוש רווח לאחר יישום הרגולציה מבוססות על מדדים חשבונאיים או על דירוג האג"ח. הנוהג קובע שתי השלכות אפשריות של הפרת אמת מידה – עדכון כלפי מעלה של שיעור הריבית ו/או זכות של הנושים לדרוש פירעון מידי. במקרים רבים מתקיים שילוב של שתי ההשלכות באופן מדורג – הפרה ראשונית גוררת העלאת ריבית והדרדרות נוספת מאפשרת לנושים לדרוש פירעון מידי. ממוצאי המחקר מראים כי השימוש באמות מידה פיננסיות בשוק האג"ח גדל באופן משמעותי בין התקופה שלפני יישום הרגולציה לתקופה שלאחר כניסתה לתוקף בסוף שנת 2010.

רף הפרה מקל

הניתוח מראה כי אמות מידה פיננסיות באג"ח חברות סחירות בישראל מבוססות על רף הפרה מקל בהרבה מזה שתועד עבור אמות מידה בחוב שמונפק למשקיעים פרטיים (private debt issues) בארה"ב, מה שמביא להסתברות נמוכה להפרת אמות המידה.

כאמור, הפרות בפועל של אמות מידה פיננסיות מתרחשות לעתים רחוקות והפרה ראשונית בדרך כלל אינה גוררת השלכות חמורות לחברה הלווה. במרבית המקרים, הפרה ראשונית של אמת מידה פיננסית מפעילה מנגנון של התאמת ריבית (כלפי מעלה). רק בעת הפרה מתמשכת והידרדרות נוספת במצב הפיננסי של החברה מופעל רף שני המאפשר לנושים לדרוש פירעון מידי. המחקר עוקב אחר איגרות חוב שהונפקו בשנים 2007-2015 כדי לראות באיזו תדירות מנגנון פיצוי הריבית נכנס לתוקף, ומוצא כי שיעור זה עומד על 17% מהאג"ח.

בדיקה נוספת של תדירות ההפרה של אמות מידה פיננסיות מתבצעת עבור אג"ח שנסחרו בין 1 במרץ 2020 ל-1 במרץ 2021, השנה הראשונה למשבר הקורונה. כתוצאה מהפרה, בתקופה זו ב-9% מהאג"ח בעלות אמות מידה פיננסיות עם מנגנון פיצוי ריבית עלה בפועל שיעור הריבית השנתית. שיעור הריבית גדל ב-22% בממוצע. לשם השוואה, תשואת השוק של אותן אג"ח עלתה במקביל ב-216% בממוצע בין תחילת התקופה ועד לשלב שבו הגיע שיעור הריבית לרמתו המרבית. כלומר, ה"קנס" אותו משלמות החברות שהפרו את אמת המידה בהתאם לקבוע בחוזה האג"ח "זול" ביחס למחיר שבו תמחר השוק באותו זמן את החוב של החברה. במילים אחרות, אם הייתה החברה נאלצת לממן מחדש את חובה באותו מועד, העלות שבה הייתה צריכה לעשות זאת הייתה גבוהה הרבה יותר מהגידול בריבית אותו ספגה. ניתן להניח כי קנס נמוך שכזה אינו מהווה תמריץ לחברה הלווה לפתוח את חוזה ה-אג"ח ולנהל מו"מ מול הנושים, מה שהיה מאפשר לנושים להגדיל את השפעתם על התנהלות החברה בזמן שהיא חווה הידרדרות פיננסית.

בלי השפעה משמעותית

יתרה מזאת, גם אומדן השפעת המחיר של אמות מידה פיננסיות המבוצע במאמר מעיד על כך שלשילובן בשטר הנאמנות אין השפעה משמעותית על עלות מימון החוב.

מסקנת המחקר היא כי ההוראה להשתמש באמות מידה פיננסיות לא מתמרצת במידה מספקת את הגופים המוסדיים לבצע ניטור הדוק יותר אחר הלווים בשוק אג"ח החברות הסחירות.

תיאוריית ההתקשרות הפיננסית (contract theory) טוענת כי חייבים ונושים מסכימים לשלב הגבלות בחוזי חוב כאשר העלויות לחברה הלווה הנובעות מאובדן הגמישות מקוזזות על ידי הפחתה בעלויות מימון החוב. עם זאת, תנאי הכרחי להשפעה מפחיתה של מגבלות אלו על עלויות המימון הוא שהנושים מסוגלים ומוכנים לפקח על כך שהלווה מציית למגבלות, ולנקוט בפעולות מול הלווה בעת הפרה. ההצדקה להתערבות הרגולטורית בישראל התבססה על הטענה שחוזי האג"ח בישראל טרם המשבר הפיננסי היו נוחים ללווים בשל: א) היותם של המשקיעים המוסדיים בעמדת נחיתות בהשוואה ללווים בשלב החיתום עקב בעיות תיאום; ב) ביקוש גבוה לאג"ח חברות ו-ג) חוסר ניסיון של משקיעים מוסדיים. לפיכך, הרגולציה הייתה אמורה לתקן את כשל השוק על ידי "יישור מגרש המשחקים" ודרישה מכל המשקיעים המוסדיים לשלב התניות ואמות מידה פיננסיות.

הניתוח במאמר מצביע כאמור על כך שאמות המידה הפיננסיות הרווחות באג"ח סחירות בישראל אינן מגבילות במיוחד ומופרות לעיתים רחוקות. השערת המחקר היא שהסיבה לכך נעוצה בעלויות פיקוח והתקשרות גבוהות שעומדות בפני משקיעים מוסדיים, אשר מרתיעות אותם מלנהל משא ומתן מחדש על תנאי חוזה החוב לעתים קרובות, מחוץ להליך רשמי של חדלות פירעון.

כאשר קיימים תמריצי פיקוח חזקים והיכולת לנהל משא ומתן מחדש על תנאי החוב גבוהה, כגון בחוב פרטי המוחזק ע"י מעט משקיעים, מחקר אמפירי בארה"ב מצא כי אמות מידה פיננסיות משמשות "תיל ממעיד" והפרתן מנוצלת ע"י המלווים לקיים התקשרות תכופה עם לווים ולהשפיע על התנהגות הלווים. אפריורית, בחובות הנסחרים ע"י הציבור, פחות ברור שנושים יוכלו, או יהיו מוכנים, לתקשר עם לווים ולנהל משא ומתן מחדש על תנאי החוב לעתים קרובות. ואכן, עדויות אמפיריות מחו"ל מצביעות על כך שמבנה ההתניות בחוב ציבורי שונה מחוב פרטי ומעורר הרבה פחות הפרות. חוב המונפק לציבור בארה"ב כולל בעיקר התניות מגבילות ומעט אמות מידה מבוססות ביצועים. גם ביחס להתניות מגבילות, תועד כי חוב פרטי מכיל הרבה יותר מגבלות מאשר חוב שהונפק לציבור.

פיזור ההחזקה בקרב נושים רבים בחוב ציבורי יוצר בעיות תיאום חמורות שיפריעו לכל ניסיון למשא ומתן מהיר ויעיל על שינוי תנאי חוזה החוב. הסדר התגמול של מנהלי קרנות חיסכון לטווח ארוך בישראל ונטייתם להחזיק רק בחלק קטן מהערך הנקוב של סדרת אג"ח, מרמזים שמנהלים יתפסו רק חלק קטן מהתועלת הנובעת מניטור או מהתקשרות תכופה עם לווים. חוב פרטי וחוב סחיר לתאגידים עשויים להיראות כמו תחליפים (בוודאי שמתקיימת תחרות מסוימת ביניהם), אבל ההבדלים בשימוש ובמבנה של אמות מידה ממחישים שבשני השווקים ננקטים פתרונות שונים לבעיית המידע הא-סימטרי בין מלווים ללווים. בעוד בחוב לא סחיר תהיה ריכוזיות גבוהה של הנושים לצד מעקב והתקשרויות תכופות עם לווים, נושים באגרות חוב סחירות ציבוריות מעדיפים לפזר את השקעותיהם בין נכסים רבים ובכך להקטין את הסיכון הכולל.

רשות המסים פתחה את האפשרות להגיש בקשות לקבלת מענק סיוע לעסקים אשר נפגעו בשל התפשטות זן האומיקרון. המענק עבר בחקיקה ביוזמתו של שר האוצר אביגדור ליברמן, ואושרה על ידי מליאת הכנסת. במסגרת זו יוכלו להגיש בקשה לקבלת מענק עסקים קטנים ובינוניים לרבות מלכ"רים בעלי מחזור שנתי של 18 אלף שקל ועד 80 מיליון שקל בשנה, שחלה ירידה של לפחות 25% במחזור הפעילות שלהם בחודשים ינואר-פברואר 2022, ביחס לתקופות הבסיס כהגדרתן בחוק.

לצורך עמידה בתנאי הזכאות וחישוב המענק, על העסקים להגיש את כל הדוחות התקופתיים למע"מ, והדוחות השנתיים למס הכנסה, הנדרשים לצורך חישוב המענק. הגשת הבקשות למענק תבוצע באמצעות טופס מקוון באתר רשות המסים. עוסק יחיד שמחזור עסקו בשנת הבסיס היה עד 300 אלף שקל יגיש בעצמו את הבקשה באזור האישי שלו, וזמן הטיפול בבקשות עוסקים אלו לא יארך יותר משבוע אחד.

יתר בעלי העסקים יכולים להגיש את הבקשה בעצמם או על ידי מייצג מטעמם. במקרה זה, אם הבקשה הוגשה בהתאם להנחיות, זמן הטיפול בבקשות עוסקים אלו הוא עד 100 ימים. כמו כן, במקרה זה, אם התביעה הוגשה במועד, אך נדרשו הבהרות ו/או השלמות לגביה, תועבר לעוסק מקדמה של עד 60% מהסכום לו זכאי בהתאם לשיקול דעת המנהל, עד להשלמת הטיפול בבקשה. עם השלמת הטיפול תשולם יתרת המענק לחשבון הבנק המצוין בטופס, לאחר שנוכתה ממנה המקדמה ששולמה. העוסקים, יקבלו מידע על כל פעולה שתתבצע במהלך הטיפול בבקשה באמצעות הודעת טקסט ודואר אלקטרוני.

את הבקשה למענק ניתן להגיש החל מיום שלישי ה-5.7.2022 ועד ליום שני ה-10.10.2022.

להגשת הבקשות ולפרטים נוספים אודות מסלולי המענק ותנאי הזכאות ניתן להיכנס לאתר רשות המסים:

https://www.gov.il/he/service/business-omicron-assistance

מעוניינים לפתוח עסק משלכם? עליכם לקחת בחשבון כי מדובר בתהליך מורכב אשר טומן בחובו לא מעט שלבים, אותם תצטרכו לצלוח על מנת לאפשר לעסק לשגשג ולהשיג את מטרותיו המקצועיות והכלכליות. על מנת לנהל עסק בהצלחה יתרה ולאפשר לו לשרוד בזירה התחרותית בה הוא נמצא, על בעלי העסקים לפתח מיומנויות ניהוליות רבות, אשר יאפשרו לו סט כלים מקצועי איכותי למדי, לצורך התמודדות עם סיטואציות מורכבות לאורך הדרך בו העסק יפעל.

הגורמים המשפיעים על שגשוג וצמיחה עסקית

עולם העסקים הינו קשוח ורווי סיטואציות קשות שיש להתמודד עמן בהצלחה יתרה ולמנוע קריסה כלכלית. כל בעל עסק, חייב לשלוט בזירה העסקית בה הוא בחר לפעול ולהבין את כיצד ניתן למצב את העסק ולמנוע את שקיעתו. ישנם גורמים רבים אשר עלולים להשפיע על יכולות השגשוג והצמיחה העסקית והם:

- היעדר גיוס הון ראשוני – עסקים רבים נפתחים בטרם עת, עוד לפני שהצליחו לגייס הון ראשוני, אשר יאפשר להם חמצן עסקי בתקופה הפעילות ההתחלתית. עסק אשר אינו מחזיק בהון נזיל אשר יאפשר לו פעילות שקטה לפחות בשנה הראשונה שהיא לדעת כולם, השנה הקשה ביותר בה עסקים רבים נסגרים לאחר פתיחתם, לאותו עסק יהיה מאוד קשה עד בלתי אפשרי לשרוד מבחינה כלכלית.

- היעדר ניסיון ניהולי ומקצועי – בעלי עסקים רבים, פותחים עסק, מבלי לבנות תכנית עסקית מקיפה אשר תבלול בתוכה הוצאות והכנסות עתידיות וכמובן את הכדאיות הכלכלית בפתיחת העסק. לא בכדי, לפי נתוני לשכת התעשייה והמסחר, מבין כלל העסקים אשר נפתחים בשנה הראשונה, לפחות 90 אחוזים מהם, יסגרו כבר באותה השנה.

- אפליית עסקים קטנים – עסקים קטנים, אינם מקבלים אשראי מהבנק כפי שמקבלים עסקים גדולים. קיימת אפליה לרעה של אותם עסקים קטנים באמצעות הבנקים אשר חוששים לתת להם הלוואה מחשש לאי עמידה בהחזר ההלוואה וכך נוצרים מצב שתנאי המימון שעסקים קטנים מקבלים, הינם מופרכים ובלתי הגיוניים, אל מול התנאים שחברות גדולות מקבלות.

פיתוח מיומנות ניהוליות – תנאי הכרחי להצלחה עסקית

ניהול עסק הינה פעולה מאוד מורכבת אשר מאגדת בתוכה נושאים רבים וכה קריטיים להצלחה העסקית, בהם יש לשלוט ולפתח את המיומנויות הנדרשות שיסייעו בעמידה בהצלחה ביעדים שנקבעו. המיומנויות הניהוליות השונות שבהן כל בעל עסק חייב לשלוט ביד רמה ואשר יובילו אותו להישגים ולהצלחות עסקיות הן:

- ניהול תקציב – כל עסק חייב לבנות תקציב אשר יכלול בתוכו סעיפים שונים הקשורים להוצאות והכנסות עתידיות ולוודא כי ההכנסות תמיד יהיו מעל ההוצאות ולא להיפך, שכן הדבר יוביל לקריסה כלכלית ולחוסר כדאיות עסקית.

- ניהול דוח רווח והפסד – זהו אולי הדוח החשוב ביותר להצלחה העסקית שלכם. דוח רווח והפסד, מייצג באופן המובהק ביותר, את כלל ההוצאות וההכנסות החודשיות שלכם ומחשב עבורכם את מידת הרווחיות העסקית בכל חודש וכן בכל שנה. באמצעות דוח רווח והפסד אשר ניתן לערוך בקלות וללא בזבוז זמן, באמצעות הקופה הרושמת לעסקים של ״אומגה קופות״ למשל , ניתן לקבל החלטות, לקבוע מדיניות כלכלית חדשה ולמזער נזקים כלכליים.

- שיווק ופרסום עסקי – על מנת שעסק יוכל לשגשג ולהצליח בזירה העסקית בה הוא פועל ומנסה לפלס את דרכו להצלחה, עליו לפעול בערוצי השיווק והפרסום השונים, במטרה להגיע לפלח השוק בו הוא רוצה לפעול ולגייס לקוחות. שיווק נכון ואפקטיבי, יוביל לגידול ניכר במכירות ולהצלחה עסקית.

- ביזוריות ניהולית – מנהל טוב, חייב לבזר כמה שיותר סמכויות ניהוליות ולמנוע ריכוזיות יתר של סמכויות בידיים שלו, אשר ימנעו טיפול מעמיק ויסודי בתהליכים ובבעיות השונות שהעסק מתמודד עמם בכל יום. יש לזכור כי ריכוזיות יתר, תמנע מבעל העסק, לפעול למען פיתוח עסקי והגדרת יעדים חדשים להשגה.

היכונו לעוד פקקים בתל אביב. פרויקט תשתית נוסף יוצא לדרך בעיר שהפכה לאתר בנייה אחד גדול עם עבודות הרכבת הקלה ופרויקטי פינוי-בינוי שצצים שפטריות אחרי הגשם.

השבוע (תחילת יולי 2022) החלו עיריית תל-אביב–יפו , משרד התחבורה וחברת נתיבי איילון בעבודות לשדרוג המקטע המערבי של מחלף השלום – מדרך מנחם בגין ועד רמפת איילון דרום. השדרוג יכלול פיתוח של המרחב העירוני לטובת הולכי הרגל, משתמשי התחבורה הציבורית ורוכבי האופניים והקורקינטים.

העבודות תבוצענה בימים ראשון – חמישי, משעה 07:00 עד השעה 18:00 ותימשכנה כ-8 חודשים.

רון חולדאי, ראש עיריית תל אביב-יפו: "דרך השלום היא אחד מצירי התנועה הראשיים שמובילים לתוך תל אביב- יפו וממנה, כך ששדרוג המרחבי התחבורתי בה ישרת לא רק את תושבות ותושבי העיר אלא גם את היוממים הרבים שמגיעים לעירנו מדי יום. על ידי פיתוח מקטע זה אנו הופכים ציר תנועה עמוס נוסף למרחב עירוני מזמין, ששם את הולכי הרגל, רוכבי האופניים ומשתמשי התחבורה הציבורית בראש סדר העדיפויות".

מיכל פרנק, מנכ"לית משרד התחבורה והבטיחות בדרכים: "מחלף השלום משרת עשרות אלפי הולכי רגל, רוכבי אופניים, נוסעי רכבת ישראל ואוטובוסים, ונהגי הרכב הפרטי. העבודות משקפות את סדרי העדיפויות של המשרד לעודד הליכתיות באמצעות מרחב מזמין, מוצל, וקישוריות לאמצעי תחבורה משלימים ובני קיימא – אופניים ותחבורה ציבורית".

מיטל להבי, סגנית ראש עיריית תל אביב-יפו ומחזיקת תיק התחבורה והבטיחות בדרכים: "אנו שמחים לצאת לדרך עם פרויקט משמעותי וחשוב ביותר בצומת הכי סואן במדינה. שנים רבות נוסעי הרכבת, משתמשי התחבורה הציבורית, הולכי הרגל ורוכבי האופניים לא קיבלו את היחס הראוי במקום שמהווה שער כניסה לעיר. בסיום העבודות ההתניידות במחלף תהיה מכבדת עבור כלל משתמשי הדרך, עם מדרכות רחבות ושבילי אופניים מוצללים לצד נתיבי תחבורה ציבורית ייעודיים".

מחלף השלום הוא בין המחלפים העמוסים בישראל. מדובר בציר שמחבר בין הרשויות תל אביב – יפו, רמת גן וגבעתיים. המחלף מהווה שער כניסה לאלפים רבים המגיעים לתל אביב- יפו מדי יום מכל רחבי המדינה דרך תחנת רכבת השלום והכבישים המחברים.

במסגרת השלב הראשון של עבודות שדרוג מחלף השלום, ייסללו נתיבי תחבורה ציבורית לשני הכיוונים לצד פיתוח מרחב תחנות אוטובוס; ייסללו שבילי אופניים בטיחותיים, מופרדים ומוצלים לשני הכיוונים; מרחב עירוני מחודש שיכלול מדרכות רחבות ומונגשות, ספסלים, פחי אשפה, מתקני עגינה לאופניים ולקורקינטים, לצד עשרות עצים חדשים שיינטעו לאורך התוואי; וכן יתווספו סככות הצללה בגשר חיים לנדאו (מזוהה כ"גשר השלום") לרווחת משתמשי הדרך. צפי סיום עבודות השלב הראשון באפריל 2023.

השדרוג מתבצע כחלק מהמדיניות של עיריית תל אביב-יפו להיפוך הפירמידה – לפיה במקום הראשון מוצבים הולכי הרגל, אחריהם נמצאים משתמשי התחבורה הציבורית ורוכבי הכלים הדו גלגליים ובתחתיתה הנוהגים ברכב הפרטי – אנו שמים דגש על פיתוח המרחב העירוני וקידום פרויקטי תחבורה רבים שיספקו לתושבים ולמבקרים בה מגוון אפשרויות תחבורתיות להתניידות מהירה, נוחה, זולה, בריאה ובטוחה, בדומה לנעשה בערים המובילות בעולם.

קורקינטים בתל אביב – הכל על אפליקציות הקורקינטים החשמליים

800 יחידות דיור החלו להיבנות במחוז ירושלים בתקופה שבין אפריל 2021 למרץ 2022 דירות במסגרת התחדשות עירונית (פינוי בינוי, תמ"א 38-1 ותמ"א 38-2). מדובר במספר כפול מהתחלות הבנייה בתהליכי התחדשות עירונית במחוז ירושלים בתקופה המקבילה אשתקד. כך עולה מנתוני הלשכה המרכזית לסטטיסטיקה שעובדו על ידי החברה לפיתוח והתחדשות עירונית.

עוד עולה מהנתונים שבפינוי בינוי החלו להבנות 170 יחידות דיור השנה לעומת 20 בלבד בתקופה המקבילה, בתמ"א 38-1 החלו להבנות 260 יח"ד לעומת 219 יח"ד בתקופה המקבילה ובתמ"א 38-2 החלו להבנות 359 יח"ד לעומת 166 יח"ד בתקופה המקבילה

איילת קראוס שותפה, ומנהלת שלוחת ירושלים של החברה לפיתוח והתחדשות עירונית מציינת שעל אף העלייה הגדולה במספרים, עדיין הפוטנציאל של ההתחדשות העירונית בירושלים לא ממומש עד הסוף. בשנה האחרונה החלו להבנות במחוז ירושלים כ- 5500 יח"ד חדשות, כך שההתחדשות העירונית מהווה רק כ-14.5% מהתחלות הבנייה במחוז ירושלים. לשם השוואה, במחוז תל אביב ההתחדשות העירונית מהווה כמעט מחצית מהתחלות הבנייה.

על פי מרשם מבנים ודירות של הלמ"ס, נכון ליוני 2021 קיימות בירושלים כ-240,000 יח"ד. אמנם חלקן נבנו רק בעשורים האחרונים ואינן זקוקות להתחדשות אולם עדיין ישנן עשרות אלפי דירות בירושלים שאותן יש לחדש בעשורים הקרובים, ולכן חייבים להגביר את קצב ההתחדשות בעיקר באמצעות פרויקטים של פינוי בינוי שמאפשרים חידוש של מתחמים שלמים ומתן מענה לצורכי הדיירים השכונה והעיר.

הפתרון להאצת תהליכי ההתחדשות בעיר וקיצור משך ביצוען הוא הגדלת היקף הפרויקטים המקודמים בהתאם לעקרונות המודל החברתי: עבודה בשיתוף פעולה מלא עם בעלי הדירות, תוך זהות אינטרסים מלאה עימם והתייחסות לבעלי הדירות כאל בעלי הקרקע המקבלים את ההחלטות בעצמם לגבי עתידם.

בעקבות החלטת בנק ישראל להעלות את הריבית במשק ב-0.5%, העלאה שלישית ברציפות, כלכלני בתי ההשקעות מנסים להעריך מה יקרה בישיבה הבאה של הבנק המרכזי ועד מתי יימשך מהלך ההעלאות.

אלכס זבז'ינסקי, כלכלן ראשי מיטב: הריבית תעלה ב-0.5% גם בפעם הבאה

מהחלטה להחלטה בנק ישראל נהיה יותר מוטרד מהאינפלציה. עצם העלאת ריבית ב-0.5%, למרות שמדד המחירים האחרון לא היה גבוה מהתחזית, למרות שציפיות האינפלציה ירדו ולמרות שחלה הרעה משמעותית בפעילות הכלכלית בעולם, אומרת שהדאגה מפני בריחת האינפלציה מתגברת. בנק ישראל מחק מההודעה את ההגדרה "הדרגתית" לתהליך עליית ריבית גם כי אי אפשר לקרוא לקצב העלאות ריבית שהיה עד עתה כהדרגתי וגם כי הוא לא בטוח שהתהליך בהמשך יהיה באמת הדרגתי.

בנק ישראל מוטרד יותר מהשפעת עליית השכר על האינפלציה ומציין שהשכר הממוצע בניכוי השפעת הרכב המועסקים חצה את המגמה. כמו כן, בנק ישראל רואה את מה שקורה בתחום האינפלציה במדינות האחרות, שבחלק גדול מהן האינפלציה פשוט יצאה מהשליטה.

להערכתנו, למרות עליית ריבית בשיעור יחסית גבוה, בנק ישראל עדיין "מאחורי העקום". המשק הישראלי נמצא בפאזה מוקדמת לעומת המדינות האחרות בהתפתחות האינפלציה. אם בארה"ב ומדינות נוספות האינפלציה כבר בשיא או אף מאחורי השיא, בישראל השיא צפוי רק בעוד מספר חודשים. בישראל עדיין אין סימנים ברורים של ירידה בביקושים שעשויים לקרר לחצי אינפלציה.

מלבד העובדה שישראל נמצאת בשלב מוקדם יותר בהתפתחות הצמיחה והאינפלציה, יש לבנק ישראל עוד בעיה ייחודית שקשורה לשער החליפין. התנהגותו מתואמת לחלוטין עם התנהגות של שוק המניות האמריקאי. לבנק ישראל כמעט אין השפעה עליו, למרות שהוא הפך לגורם אינפלציוני משמעותי. היחלשותו של השקל בכ-5% מול הדולר מאז החלטת הריבית הקודמת לבדה מוסיפה כ-0.5% לאינפלציה השנתית. אם שוק המניות יוסיף לרדת, בנק ישראל יצטרך להעלות ריבית עוד יותר חזק, למרות שהירידה בשוק המניות תהיה כנראה על רקע היחלשות בפעילות הכלכלית.

על פי התחזית שלנו, עד להחלטת הריבית הבא ב-22/8 המדדים של יוני ויולי צפויים להעלות קצב האינפלציה ל-4.7%. מאוד סביר שה-FED יעלה ריבית ביולי (27/7) בעוד 0.75%. בנסיבות אלו, גם בהחלטה הבאה בנק ישראל עשוי להעלות ריבית ב-0.5% ל-1.75%.

שורה תחתונה: אנו מעריכים שהריבית עשויה לעלות גם החלטה הבאה ב-0.5%. בעוד שנה הריבית צפויה להיות נמוכה מעט מהתחזיות של בנק ישראל ולעמוד על 2.25%-2.5% בהשפעת האטה במשק ובלימה בקצב עליית הריבית על ידי הבנקים המרכזיים הגדולים בעולם בסוף 2022-תחילת 2023.

אורי גרינפלד, אסטרטג ראשי, פסגות: ההעלאות ייפסקו ב-2023

כצפוי, בנק ישראל העלה את הריבית ב-50 נ"ב לרמה של 1.25%.

שני גורמים מרכזיים, להערכתנו לפחות, שתמכו בהחלטה מעבר לנתוני האינפלציה היו השקל ושוק הדיור.

בכל הנוגע לשקל, בבנק ישראל מציינים כי השקל נחלש מול הדולר ב-5.1% ומול הסל ב-3.6%. להערכתנו, בסביבת האינפלציה הגבוהה בישראל, ולאור התנודתיות הגבוהה בשווקים העולמיים, הסיכון הוא להמשך היחלשות השקל ולאור התמסורת המשמעותית מהשקל אל האינפלציה המקומית, בנק ישראל היה חייב להתאים את קצב העלאות הריבית להתפתחויות העולמיות.

במבט קדימה, בבנק ישראל כותבים כי "הוועדה החליטה להמשיך בתהליך העלאת הריבית", הם כותבים כי קצב העלאת הריבית ייקבע בהתאם לנתוני הפעילות והתפתחות האינפלציה. על פי הבנק, האינפלציה ב-12 החודשים הקרובים תעמוד על 3.3% והריבית תעלה ל-2.75%. תחזית זו מחזקת את ההערכה שלנו כי גם בחודש אוגוסט הם יעלו את הריבית ב-50 נ"ב.

העלאת הריבית והמשך העלתה עד סוף השנה תגרום באופן טבעי להתקררות של שוק הנדל"ן בארץ מכיוון שעלויות המשכנתאות הולכות ומתייקרות. גם מי שלקח או מתכוון לקחת הלוואה "רגילה" לכל צורך יצטרך לשלם יותר ולכן סביר להניח שנראה את הצרכן הישראלי מהדק מעט את החגורה ומפחית צריכה במהלך 2023.

עם זאת, במבט ל-2023, התמתנות הצריכה והיחלשות האינפלציה בגלל מיצוי של השיבושים בשרשראות האספקה העולמיות, בנק ישראל יעצור כנראה את העלאות הריבית לקראת אמצע השנה, מה שיחזור לתמוך בכלכלה ובשוק ההון.

עפר קליין, ראש אגף כלכלה ומחקר, הראל ביטוח ופיננסים: הריבית – 2.75% בעוד שנה

לאחר מהלכים של 0.25, ו-0.4 נקודת אחוז בנק ישראל העלה את הריבית בחצי נקודת אחוז ל-1.25% (המהיר ביותר מאז 2011), הרחיב את פרוזדור האשראי לבנקים המסחריים לחצי נקודת אחוז, ואותת שתהליך עליית הריבית רחוק עדיין ממיצוי. הגורמים המרכזיים לכך הם האינפלציה הגבוהה שתישאר כך לפחות בשנה הקרובה, האצת עליות הריבית בעולם שתרמה לפיחות בשקל וחוזקו של שוק העבודה.

להערכתנו, אם בהמשך החודש נראה העלאות של חצי אחוז ויותר של הבנקים המרכזיים בגוש האירו ובארה"ב, סיכוי גבוה שנראה העלאה של חצי אחוז גם בהחלטה הבאה (22 באוגוסט).

במקביל, חטיבת המחקר של הבנק עדכנה רק בחצי נקודת אחוז כלפי מטה את תחזית הצמיחה לשנתיים הקרובות ל‑5% השנה ו-3.5% ב-2023 (התחזית שלנו נמוכה יותר). זו עדיין צפויה להיות צמיחה מהירה יותר מהצמיחה במרבית השווקים המפותחים בהם ראינו עדכונים משמעותיים יותר כלפי מטה. תחזית האינפלציה עודכנה כלפי מעלה ל-4.5% ברבעון האחרון השנה, אך הם צופים התכנסות לכיוון גבולות היעד במהלך 2023. לאור הגורמים הללו, חטיבת המחקר צופה שהריבית תעמוד על 2.75% בעוד כשנה (1.5% בתחזית הקודמת), רמה דומה לתוואי שכרגע מגולם בשווקים.

הריבית בישראל ממשיכה לעלות, והפעם בשיעור של 0.5%. כך הודיע בנק ישראל.

מדובר בהעלאה שלישית ברציפות שנוקט הבנק המרכזי, ואחריה תעמוד הריבית במשק על 1.25%. כזכור, בחודש באפריל העלה בנק ישראל את הריבית ב-0.35%, לראשונה מאז 2018, ובישיבתו הבאה הוסיף והעלה אותה בעוד 0.4%.

בנק ישראל פתח במהלך של העלאות ריבית, במקביל לבנקים מרכזיים נוספים בעולם, במטרה להיאבק בהאצת האינפלציה בחודשים האחרונים.

לדברי בנק ישראל בהודעת הריבית:

- האינפלציה בישראל מצויה מעל הגבול העליון של היעד, ועומדת בשנים-עשר החודשים האחרונים על 4.1%. עם זאת היא ממשיכה להיות נמוכה משמעותית מהאינפלציה במרבית המדינות המפותחות.

- הציפיות לאינפלציה לשנה הקרובה מצויות מעל הגבול העליון של היעד. אולם, הציפיות משוק ההון לשנה השנייה חזרו אל תחום היעד והציפיות החל מהשנה השלישית התכנסו חזרה אל מרכז היעד.

- במשק הישראלי נמשכת פעילות כלכלית ערה ושוק העבודה מוסיף להיות הדוק. עם זאת, ההאטה בפעילות בעולם, על רקע השפעות המלחמה באוקראינה, השיבושים בפעילות הייצור בסין וכן אי הוודאות הפוליטית בישראל עלולים להעיב על הפעילות הכלכלית.

- שוק העבודה מצוי בסביבת תעסוקה מלאה. עסקים במרבית הענפים ממשיכים להצביע על מחסור בעובדים כחסם המגביל את פעילותם השוטפת. שוק העבודה ההדוק מוביל ללחצי שכר מסוימים במגזר העסקי.

- מאז החלטת המדיניות האחרונה השקל נחלש מול הדולר ב-5.1%, מול האירו ב-2.9% ובמונחי השער האפקטיבי ב-3.6%.

- חטיבת המחקר עדכנה את תחזיתה ומעריכה שהתוצר יצמח בשנת 2022 בשיעור של 5% ובשנת 2023 בשיעור של 3.5%. שיעור האינפלציה צפוי להסתכם בשנת 2022 ב-4.5% ובשנת 2023 הוא צפוי לרדת ל-2.4%.

- מחירי הדירות עלו בשנים-עשר החודשים האחרונים ב-15.4%. קצב גבוה באופן משמעותי בהשוואה לשנים האחרונות, אך מגמת העלייה השנתית החדה של המחירים התמתנה מעט.

הנגיד ירון: "כלכלת ישראל במצב איתן, אך נדרשת אחריות פיסקלית"

במסיבת העיתונאים שהתקיימה לאחר הודעת הריבית אמר הנגיד, פרופ' אמיר ירון:

"אנו נמצאים בתקופה מורכבת בה מתרחשים תהליכים משמעותיים, הן בכלכלה המקומית והן בכלכלה הגלובלית. חלקם חיוביים ומעידים על התאוששות לאחר המשבר ומסמלים את החזרה לפעילות ערה, שבחלקה אגב, אף גבוהה מזו שנרשמה טרם המשבר. אך אחרים, חיוביים פחות ומלמדים על קשיים בתפקוד השוטף של הכלכלה, התגברות אי-הוודאות, התפתחויות אינפלציוניות וכדומה.

"ההתמודדות של קובעי המדיניות עם מכלול התהליכים הללו היא בעלת חשיבות לצליחתם בצורה מיטבית. למדיניות המוניטרית שבה נוקטים הבנקים המרכזיים יש משקל רב לאופן בו יעוצבו תהליכים כלכליים במשקים השונים וכיצד יבואו לידי ביטוי בחיי היום יום של כל אחת ואחד. תפקידנו המרכזי הוא לפעול להחזרת האינפלציה לתחום היעד תוך שמירה על רמה גבוהה ככל שניתן של הפעילות הכלכלית.

"עליית האינפלציה הנוכחית נובעת בחלקה מגורמים חיצוניים למשק הישראלי, שאי הוודאות בגינם רבה, כגון המלחמה באוקראינה והמשך שיבושים בשרשראות האספקה העולמיות אך גם מתהליכי אינפלציה מקומיים על רקע הפעילות הכלכלית הערה במשק .

"לכן אנו, בוועדה המוניטרית בבנק ישראל, ממשיכים לנקוט בתהליך של צמצום מוניטרי. אנו נחושים להחזיר את האינפלציה לתוך היעד ותהליך הצמצום המוניטרי נועד לממש זאת תוך לקיחת מכלול השיקולים וההתפתחויות הכלכליות בארץ ובעולם. כמובן שבנקיטת מדיניות זו איננו לבד, מדובר במגמה עולמית. במדינות רבות אחרות חרגה האינפלציה מהיעד והבנקים המרכזיים נוקטים בתהליכים דומים. ראוי לזכור שסביבת האינפלציה בישראל נמוכה משמעותית בהשוואה למרבית מדינות ה-OECD. אך עם זאת אחזור ואדגיש: שמירה על יציבות המחירים היא אבן יסוד לפעילות כלכלית סדירה ולצמיחה בת קיימא. אינפלציה גבוהה פוגעת בוודאות ובפעילות הכלכלית ובאופן יחסי פוגעת יותר בשכבות החלשות.

"באשר לשווקים הפיננסיים אומר, כי בשוקי ההון בארץ ובעולם נרשמו ירידות משמעותיות במדדים המובילים תוך תנודתיות גבוהה. זאת על רקע עליית אי הוודאות – המשך המלחמה באוקראינה, המדיניות הננקטת בסין לטיפול במגיפה, והתגברות האינפלציה והמדיניות המוניטרית המצמצמת בעולם. לנוכח אלו, נרשמה בעולם גם תנודתיות גבוהה באיגרות החוב הממשלתיות לצד עליות במרווחי האג"ח הקונצרני. אנו נחשפים גם לירידה בשווי חברות הטכנולוגיה בעולם וגם לאלו הישראליות. ברמת המיקרו בהחלט ייתכנו קשיים לחלק מהחברות בענף. בהקשר זה חשוב לי להדגיש כי מגזר ההייטק הישראלי בשנת 2022 לא דומה לזה של שנת 2000. מדובר במגזר הייטק עם ביזור ענפי רחב, הכנסות, נזילות ונגישות למקורות מימון".

לסיכום דבריו אמר הנגיד: "במבט על כלכלת ישראל מצויה במצב איתן בהיבטים רבים. הצמיחה גבוהה, שוק העבודה הדוק, הגירעון הממשלתי נמוך, תקבולי המס עולים והעסקים ממשיכים לדווח על שיפור במצבם. רגע לפני סבב בחירות נוסף וסביבת אי-ודאות פוליטית חשוב לזכור כי אי ודאות בכלל ופוליטית בפרט אינן טובות לכלכלה. עם זאת, כלכלת ישראל הוכיחה יכולת מרשימה לצמוח ולשגשג בטווח הקצר גם בתנאי אי-ודאות. אך על מנת להבטיח את צמיחת המשק בעתיד חשוב להמשיך לנהוג באחריות פיסקלית בתקופה זו ושכל ממשלה שתיבחר תפעל להעברת תקציב מדינה עם כניסתה לתפקיד תוך קידום הרפורמות וההשקעות הנדרשות".

השכר הממוצע של שכיר עמד על 12,061 שקל בחודש אפריל 2022, עלייה של 3.8% לעומת אפריל 2021. כך מפרסמת הלשכה המרכזית לסטטיסטיקה.

עם זאת, לעומת מרץ 2022, אז עמד השכר הממוצע על 12,697 שקל, מדובר בירידה של 5% המעידה על חזרה לעבודה של עובדים בעלי שכר נמוך.

גם האינפלציה הגואה משנה את תמונת השכר בפועל, כאשר בניכוי מדד המחירים לצרכן עמד השכר הממוצע לשכיר באפריל בפועל על 10,909 שקל, כלומר ירידה של 0.2% לעומת אפריל 2021.

מספר משרות השכיר עמד על 3.864 מיליון, עלייה של 9.4% לעומת אפריל 2021, אז הסתכמו משרות השכיר ב-3.534 מיליון, וירידה ל 0.4% לעומת מרץ 2022, אז עמדו משרות השכיר על 3.881 מיליון.

הייטק – ירידה של 10% בשכר

במגזר ההייטק, שלו מקדישה הלמ"ס בחינה מיוחדת, מתחילים להרגיש את המשבר בחברות, שמתמודדות עם נפילות בשווי מניותיהן ועם צמצומים בכוח האדם.

השכר הממוצע בהייטק עמד באפריל על 26,937 שקל, לעומת ממוצע של 29,772 שקל בחודש מרץ, ירידה של 10%.

מספר משרות השכיר בהייטק עמד על 377.9 אלף, עלייה של 11% לעומת אפריל 2021 וירידה של 0.2% לעומת מרץ 2022.

משרות השכיר בתחום ההייטק היו 9.8% מכלל משרות השכיר במשק, בדומה למרץ 2022.

המגזר הגדול ביותר באפריל 2022 היה מגזר החברות הלא-פיננסיות, עם 2.452 מיליון משרות שכרי. השכר הממוצע לשכיר במגזר זה עמד על 13,161 שקל.

שיקולי סביבה, חברה וממשל תאגידי (ESG) בהחלטות השקעה או ניהול סיכונים, הולכים וצוברים תאוצה בעולם. יותר ויותר גופי השקעות בודקים כיצד חברות פוטנציאליות להשקעה מתייחסות לנושא.

כעת גם רשות ניירות ערך, בראשות היו"רית ענת גואטה, מהלך הילוך בנושא ומפרסמת טיוטת הוראה למנהלי קרנות נאמנות ומנהלי תיקי השקעות בנושא גילוי של שיקולי סביבה, חברה וממשל תאגידי בתהליכי קבלת החלטות השקעה או ניהול סיכונים. טיוטת ההוראה מנחה בעלי רישיון גדולים לתת גילוי באשר לקיומה או להיעדרה של מדיניות ESG.

מטרת טיוטת ההוראה היא להניע לראשונה את מנהלי הקרנות ובעלי הרישיון (מנהלי תיקים, משווקי השקעות ויועצי השקעות) לבחון את עמדתם ביחס לשיקולי סביבה, חברה וממשל תאגידי. במסגרת זו, הגופים המפוקחים יבחנו האם עליהם לקחת בחשבון שיקולים אלו בניהול ובתיווך ההשקעות וכיצד עליהם לשקף זאת למשקיעים, תוך דגש שעל השיקוף למשקיעים להיות אפקטיבי ויעיל עבורם.

יושבת ראש ראשות ניירות ערך, ענת גואטה, התייחסה ואמרה כי: "היום אנחנו צועדים צעד אחד נוסף עם ההוראה להרחבת הגילוי אודות מדיניות ESG כחלק מניהול סיכונים וקבלת החלטות של מנהלי קרנות נאמנות ויתר בעלי הרישיון לניהול תיקי השקעות, המייצגים את צד הביקוש. בזאת אנחנו משלימים את המהלך שהתחלנו עם צד ההיצע, והוא הנעה להטמעה של דיווח דוח אחריות תאגידית בקרב התאגידים המדווחים. אחריות תאגידית כשמה כן היא מייצגת את האחריות של התאגידים כלפי המשקיעים שלהם הן להבטחת הערך של השקעתם והן לחברה בה הם חיים ויש בכך משום זהות אינטרסים ברורה, לכן יש להסתכל נכוחה ולהבין שזה הסטנדרט המתגבש בעולם ולשם צריך לחתור גם בישראל".

כאמור, בשנים האחרונות חלו התפתחויות משמעותיות בשוקי ההון בעולם אשר הביאו לעלייה בעניין של משקיעים בתחום ההשקעות האחראיות ומתן דגש גדול יותר לשיקולי סביבה, חברה וממשל תאגידי. עניין זה גדל עם התחזקותן של תנועות ציבוריות לצמצום הפגיעה באקלים, קידום צדק חברתי ועם מגפת הקורונה המתמשכת שהביאה לעלייה במודעות של פרטים לקשר בין בריאות, סביבה, חברה וכלכלה. סך ההשקעה הגלובלית בהשקעות ערך צמח מ-3 טריליון דולר בסוף שנת 2004 ל-30 טריליון דולר בסוף שנת 2018, ובתוך שנתיים הגיע ל-35.3 טריליון דולר בסוף שנת 2020; תחזית מתונה צופה ששוק זה יחצה את רף ה-40 טריליון דולר עוד לפני סוף שנת 2024.

בישראל נכון להיום, סה"כ כ-44 קרנות נאמנות המתמקדות בתחומי ESG, אשר שווי הנכסים בהן עומד על כ 1.77 מיליארד שקל. מהן 18 מתמקדות בהשקעות בישראל ו-25 בחו"ל.

בעולם קיימות גישות שונות ליישום של שיקולי סביבה, חברה וממשל תאגידי כאשר מדובר במנהלי נכסים, קרנות השקעה ויועצים פיננסיים – אם בדרך של תהליך קבלת החלטות ההשקעה ואם בדרך של ניהול סיכונים, או שילוב הדברים. ממרץ 2021 האיחוד האירופי מחייב מנהלי נכסים, קרנות השקעה ויועצים פיננסים בגילוי על אודות אופן שילוב מאפייני קיימות באסטרטגיית החלטת השקעה וייעוץ השקעות ובהליך ניהול הסיכונים (SFDR). היקף חובת הגילוי משתנה בהתאם לגוף המפרסם ומקום הפרסום. באפריל 2022, הנציבות האירופאית אימצה תקן הקובע תבנית לגילוי המידע במסגרת ה-SFDR. עד מועד כניסת התקן לתוקף (1 בינואר 2023) על הגילוי להינתן באופן עצמאי. בנוסף, כללי ה-Taxonomy נקבעו כמחייבים החל מיולי 2020 לסיווג השקעה כסביבתית-בת-קיימא על מנת לייצר שקיפות ואחידות. בנובמבר 2021, הרשות לרגולציה על שירותים פיננסיים בבריטניה (FCA) פרסמה מסמך היוועצות עם השוק בנושא חובות גילוי של מנהלי נכסים וקרנות השקעה ותיוג השקעות כבנות-קיימא. ההמלצות טרם פורסמו. כמו כן, במאי 2022, רשות ניירות ערך האמריקאית (SEC) פרסמה תזכיר לתיקון חוק הייעוץ וחוק השקעות משותפות האמריקאים במטרה להרחיב את חובת הגילוי של יועצי השקעות וחברות השקעה בנוגע לאופן שבו הם משלבים שיקולי סביבה, חברה וממשל תאגידי בעבודתם. התיקון מקדם סטנדרט דיווח אחיד במטרה לאפשר למשקיעים להשוות בין המוצרים ושירותי התיווך הפיננסי ולקבל החלטת השקעה מודעת בנושא סביבה, חברה וממשל תאגידי.

טיוטת ההוראה כוללת שאלות הנוגעות במספר היבטים, ביניהם: האופן בו יש להתייחס לשיקולי ESG והביטוי כנגזרת מכך, האופן בו יש לשקף את המדיניות שנקבעה ללקוח על מנת לאפשר דיווח אפקטיבי אשר יפיק תועלת למשקיעים.

במקביל, סגל הרשות יקדם שיח עם הגופים המפוקחים, במטרה לשפר את ההבנה והתהליכים הנדרשים על ידי הגופים המפוקחים ליישום ההוראה.

באפריל 2021 פרסמה רשות ניירות ערך המלצות בעניין תאגידים מדווחים, במסגרתן, בין היתר, קראה הרשות לכלל התאגידים המדווחים אשר ניירות הערך שלהם נסחרים בבורסה לפרסם, באופן וולונטרי, דוח אחריות תאגידית שנתי. עד כה פורסמו באתר רשות ניירות ערך דוחות של 30 של חברות ציבוריות.

השקעות ESG: איכות סביבה וזכויות עובדים, לא רק רווח

הבורסה מצטרפת לטרנד העולמי ומפרסמת דוח ESG ראשון; מחצית מעובדיה – נשים

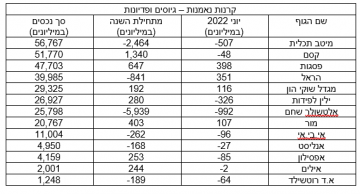

חודש יוני 2022 משקף את המשך המגמה השלילית בתעשיית קרנות הנאמנות עם פדיונות של 1.8 מיליארד שקל. את המחצית הראשונה של השנה סוגרות הקרנות עם פדיונות כוללים של 8.4 מיליארד שקל.

הסיבות ידועות: ירידות חדות בשווקים בעקבות האינפלציה הדוהרת בעולם המערבי שנסקה בין היתר כתוצאה מקשיים בשרשרת האספקה העולמית, השלכות המלחמה בין רוסיה לאוקראינה, ותחילת הצמצום המוניטרי האגרסיבי של הפדרל ריזרב בארה"ב לאחר שנים של ריבית אפסית.

מבחינת הגופים המגייסים, פסגות והראל בלטו בחודש יוני בגיוסים בזכות הקרנות הכספיות. מנגד הדימום באלטשולר שחם נמשך, ופדיונות משמעותיים נרשמו גם במיטב. מתחילת השנה בולטת קסם בגיוסים.

מחצית ראשונה – פדיונות של 8.4 מיליארד שקל

הפודות הגדולות במחצית הראשונה של השנה היו הקרנות האקטיביות המסורתיות עם כ-13 מיליארד שקל. לעומת זאת, הקרנות הכספיות גייסו כ-2 מיליארד שקל. הקרנות הפסיביות גייסו סכום של כ-2.7 מיליארד שקל. בתוך התעשייה הפסיבית היה פער ניכר בין קרנות הסל שגייסו כ-2.1 מיליארד שקל לבין הקרנות המחקות שגייסו כ-0.6 מיליארד שקל, אחרי פרק זמן ממושך שבו התמונה הייתה הפוכה. (השקעה אקטיבית או פסיבית – קראו כאן)

חודש יוני – פדיונות של כ-1.8 מיליארד שקל

כאמור, מגמת הפדיונות של החודשים הקודמים נמשכה ביוני בהובלת הקרנות האקטיביות המסורתיות, שפדו סכום של כ-3.8 מיליארד שקל

בתעשייה הפסיבית המגמה המעורבת נרשמה גם החודש תוך גיוס כולל של כ-0.8 מיליארד שקל.

הגיוסים המשמעותיים ביותר ביוני נרשמו בקטגוריית הקרנות הכספיות עם כ-1.2 מיליארד שקל.

סך נכסי התעשייה כולה ירד בחודש יוני בכ-7.6 מיליארד שקל, שמהווים ירידה של כ-2% מכ-366.8 מיליארד שקל לכ-359.2 מיליארד שקל. ירידה שנובעת מתשואה שלילית של כ-1.6% (השפעה של כ-5.8 מיליארד שקל) ופדיון של כ-1.8 מיליארד שקל.

לדברי שון אשכנזי, מנהל קשרי יועצים בבית ההשקעות מיטב, יוני התאפיין במגמה שלילית רחבה תוך המשך תנודתיות חריגה בשווקים השונים בישראל, ארה"ב ואירופה החוות תקופה קריטית שבה נתונים כלכליים מובילים להחלטות כבדות משקל המשפיעות באופן ישיר על השווקים. כך נוכחנו לראות את נתוני האינפלציה בארה"ב מנפצים כלפי מעלה את התחזיות, מה שהוביל את הפד להעלאת ריבית אגרסיבית יותר ממה שתכנן עד לפרסום הנתונים, העלאה של כ-0.75% לרמת ריבית של כ-1.75%.

המעצמה האסייתית, סין, בה רמת האינפלציה נמוכה ונמצאת בטווח הרצוי, חוותה התאוששות חדה בשוקי המניות שנבעה מהתחייבות הממשל לשמור על מדיניות מוניטרית מרחיבה תוך מיקוד בהגדלת היקפי האשראי למשק הסיני, הסרת סגרי קורונה ופתיחת קווי תעופה רבים.

אך בזמן שהשמש זורחת במזרח, מיתון כלכלי מתדפק על דלתות השווקים המערביים וההשפעות כבר נראות לעין. עליית תשואות האג"ח נבלמה החודש בשווקים השונים בעולם, שער הדולר/שקל פגש את רמת 3.5 שקלים, שער הדולר מול סל המטבעות הגיע לשיא של 20 שנים, ומדד הסחורות של בלומברג, שבחמשת החודשים הראשונים של השנה עלה בכ-32%, רשם ירידה חדה של כ-10% החודש.

שוקי המניות בחו"ל סיימו את החודש במגמה שלילית מובהקת כאשר מדד S&P500 ירד בכ-8.4%, מדד הנאסד"ק ירד בכ-8.7%, מדד הדאקס הגרמני ירד בשיעור חד של כ-11.2% ומדד הניקיי היפני ירד בשיעור של כ-3.2%.

שוק המניות הישראלי סיים אף הוא את חודש יוני במגמה שלילית, כאשר מדד ת"א 35 ירד בכ-3.8%, מדד ת"א 125 ירד בכ-4.1% ומדד ת"א 90 ירד בשיעור של כ-4.3%.

איגרות החוב הקונצרניות סיימו את חודש יוני במגמה חיובית מתונה, לאחר חודש מאי שלילי מאוד. מדדי התל בונד 60, 40, 20 עלו בשיעור שנע בין 0.6% ל-1.3%.

מדד אג"ח קונצרני כללי עלה בכ-0.4%, ומדד אג"ח ממשלתי כללי, עלה בשיעור של כ-0.2%.

מדריך קרנות נאמנות – יתרונות וחסרונות

מעודכן ל-03/2023

הקיץ הגיע, הילדים יצאו לחופש הגדול, ואתם מחליטים לנסוע לחו"ל, או שאולי בכלל הקדמתם ותכננתם את הכל חודשים מראש. בחרתם יעד, הזמנתם טיסה ומלונות, עשיתם ביטוח נסיעות לחו"ל, בדקתם שהדרכון בתוקף כי להוציא דרכון דיגיטלי חדש ובזמן זאת גם משימה קשה כיום, ארזתם (לבד!), ואתם כבר כמעט "על המזוודות", ואז מודיעים לכם שהטיסה בוטלה.

זה כבר הפך למכה, שלא לומר מגיפה. אחרי משבר הקורונה, שסגר רבים ברחבי העולם בבתיהם או לפחות במדינתם ללא יכולת לצאת, אנשים בכל העולם מבקשים לנסוע להתאוורר בחו"ל, וחברות התעופה במקרים רבים אינן מצליחות לעמוד בביקושים, בעיקר בגלל מחסור בכוח אדם גם אצלן וגם בנמלי התעופה, שעובדים רבים עזבו אותם בסגרים של הקורונה, ולא חזרו.

ואז, פעמים רבות, אחרי שהזמנתם ושילמתם על כרטיסי הטיסה, חברות התעופה מודיעות על ביטול הטיסה. מקרה נדיר יותר של ביטול טיסה יכול לקרות למשל בעת הכרזה על שביתה בנמל התעופה. אירוע שכזה התרחש בישראל, כאשר בסוף מרץ 2023 הודיעה רשות שדות התעופה על סגירת נתב"ג בהמשך להכרזת ההסתדרות על שביתה כללית במשק בעקבות התקדמות הממשלה בתוכניתה לבצע רפורמה מקיפה במערכת המשפט.

מה עושים במקרה כזה, מה מגיע לכם לפי החוק וכמה? כאן תמצאו את כל התשובות.

החוק הרלוונטי הוא חוק שירותי תעופה שנחקק בשנת 2012. בשנת 2020, בעקבות מגיפת הקורונה, הוכנסו בו כמה שינויים בהוראת שעה, אך אלה התקיימו עד מרץ 2021, כך שכיום החוק חזר למתכונתו המקורית. החוק מגדיר מהי טיסה שבוטלה, ואת כל הפיצויים שמגיעים לנוסעים בגין הביטול.

וכך מגדיר החוק טיסה שבוטלה:

- טיסה שלא התקיימה

- טיסה שהמריאה באיחור של שמונה שעות לפחות מהמועד הנקוב בכרטיס הטיסה

חשוב להדגיש כי החוק חל על טיסה שתוכננה להמריא מישראל או לנחות בישראל, כולל טיסות עם חניות ביניים, והוא חל הן על חברות ישראליות והן על חברות זרות.

אז מה מגיע לכם במקרה שטיסתכם בוטלה?

על פי החוק, נוסע שהונפק לו כרטיס טיסה לטיסה שבוטלה, יהיה זכאי לקבל ממפעיל הטיסה או מהמארגן את ההטבות הבאות:

- שירותי סיוע – ואלה הם:

- מזון ומשקאות בהתאם לזמן ההמתנה שלכם

- אירוח בבית מלון אם נדרשת שהייה של לילה אחד או יותר או אם נדרשת שהייה ארוכה מהשהייה שתכננתם

- שירותי הסעה בין שדה התעופה לבית המלון שבו אתם שוהים. אם בחרתם לשהות במקום אחר במרחק סביר משדה התעופה, אתם זכאים לשירותי הסעה בין אותו מקום לשדה התעופה

- שתי שיחות טלפון, וכן משלוח הודעה באמצעות פקס או דואר אלקטרוני לפי בחירתכם

- השבת תמורה או כרטיס טיסה חלופי, לפי בחירתכם.

על פי החוק, השבת התמורה, כלומר ההחזר הכספי, ייעשו בסכום ששולם בעד כרטיס טיסה, לרבות אגרות, היטלים, מסים ותשלומי חובה אחרים. את ההחזר אתם אמורים לקבל בתוך 21 יום מהמועד שבו פניתם לחברת התעופה.

כאמור, באפשרותכם לבחור גם בכרטיס טיסה חלופי, בדגש על כך שהבחירה היא בידיכם, ואסור לחברת התעופה לכפות עליכם קבלת כרטיס טיסה חלופי במקום החזר כספי. מנגד, אם בחרתם בכרטיס טיסה חלופי, ברור שלא תקבלו החזר כספי.

- פיצוי כספי

בנוסף להשבת התמורה מגיע לכם גם פיצוי כספי, שמחושב על פי מרחק הטיסה שבוטלה.

הסכומים מתעדכנים ב-1 בינואר מדי שנה, בהתאם לשיעור עליית המדד החדש לעומת המדד הבסיסי.

אלה התעריפים, נכון ל-2022:

1,250 שקל לטיסה של עד 2,000 ק"מ

2,120 שקל לטיסה של עד 4,500 ק"מ

3,180 שקל לטיסה של יותר מ-4,500 ק"מ

את הפיצוי הכספי נדרשת חברת התעופה לשלם לכם בתוך 45 יום מהרגע שפניתם אליה התשלום ייעשה במזומן, בהעברה בנקאית או בצ'ק, לפי בקשתכם, או בכל דרך אחרת, אבל רק אם הסכמתם לכך.

במקרה שחברת התעופה לא נתנה לכם את ההטבות שמגיעות לכם, תוכלו לתבוע אותה, ובית המשפט יוכל לפסוק לכם סכום של עד 10,590 שקל (נכון ל-2022) ללא הוכחת נזק מצדכם.

ביטוח נסיעות לחו"ל – שאלות ותשובות

כמה עולה להוציא דרכון ומה זה דרכון דיגיטלי

בנק ישראל נהנה מדרגות חופש מספיקות כדי להעלות את הריבית ב-50 נ"ב בהחלטה הקרובה, והוא צפוי להמשיך בתוואי רציף של העלאות ריבית עד גובה ריבית של כ-2.5%. כך מעריכים ד"ר גיל מיכאל בפמן, הכלכלן הראשי של לאומי, ודודי רזניק, אסטרטג ריביות בלאומי שוקי הון.

לדבריהם, בתרחיש בו האינפלציה מתכנסת חזרה לגבולות היעד ייתכן שבנק ישראל יסתפק בהעלאות ריבית אלו ולא מעבר לכך.

עוד אומרים כלכלני לאומי כי העלייה בסביבת האינפלציה בישראל עדיין לא נותנת אותותיה בסך הרכישות בכרטיסי אשראי.

היקף הרכישות בכרטיסי אשראי על-ידי אנשים פרטיים (בבתי עסק מקומיים בלבד) עלה בחודש מאי בשיעור של כ-1.8% לעומת החודש הקודם (נתונים מנוכי עונתיות, במחירים קבועים) ובשיעור גבוה יותר של כ-11.3% בהשוואה למאי 2021.

היקף הרכישות בכרטיסי אשראי בכל הקבוצות עבר את רמתו ערב המשבר, זאת לאחר עלייה מהירה ברכישות בשנת 2021, והמשך עלייה, אך בקצב מעט מתון יותר מתחילת השנה, להוציא ענף השירותים שהמשיך לצמוח בקצב מהיר יחסית. ענף זה, אשר פעילותו נפגעה בעוצמה משמעותית בזמן משבר הקורונה עקב הגבלות הקרבה וההתקהלות, היה האחרון להתאושש מהשפעות המשבר, כאשר פעילות הטיסות והתיירות שבה לאיתנה רק בחודשים האחרונים. כמו כן, מציינים בלאומי כי היקף הרכישות במרבית הקבוצות קרוב אך עדיין מעט מתחת לתוואי המגמה שהיה ערב המשבר, להוציא את מזון ומשקאות שרמתה הנוכחית גבוהה מהמגמה של טרום המשבר.

לסיכום, לדבריהם, הנתונים מצביעים על גידול של כ-2.2% ברכישות בכרטיסי אשראי בחודשיים הראשונים של הרבעון השני של השנה (הרמה הממוצעת של אפריל-מאי לעומת הממוצע ברבעון הראשון של 2022). זאת, בין היתר, בתמיכה של ריבוי עסקאות בשוק הדיור עד לאחרונה (שתומך ברכישות של ריהוט ומוצרי חשמל) לצד התאוששות ענף התיירות. מדובר בקצב גידול מהיר יותר בהשוואה לזה של הרבעון הראשון של השנה (כ-0.4%), אשר במידה שנמשך גם במהלך חודש יוני, עשוי להצביע על האצה מסוימת בקצב התרחבות הצריכה הפרטית ברביע השני של השנה.

עם זאת, אומרים בלאומי, במבט קדימה לחודשים הקרובים, השחיקה בכוח הקנייה של משקי הבית, עקב ציפיות להמשך עליית הריבית במשק והאצת האינפלציה, לצד הירידות בשווקים הפיננסיים והתגברות מידת חוסר הוודאות, עלולים למתן את קצב התרחבות הרכישות בכרטיסי אשראי בפרט והצריכה הפרטית בכלל.

עוד אומרים כלכלני לאומי כי הפדיון הכולל של המשק הישראלי המשיך לצמוח גם בחודש אפריל, אך בקצב איטי יותר בהשוואה לזה שהיה בשנת 2021.

הפדיון בסך ענפי הכלכלה (ללא יהלומים) עלה בחודש אפריל בכ-0.4% לעומת חודש מרץ ובכ-8.7% בהשוואה לאפריל 2021, כך לפי נתוני הלמ"ס. מדובר בצמיחה בשיעור דומה לזה של חודש מרץ, אך נמוך ביחס לשיעור הגידול החודשי הממוצע מתחילת 2021. כמו כן, צמיחה נרשמה במרבית ענפי הפעילות.

שיעורי הצמיחה הגבוהים ביותר בפדיון, נרשמו בענפים הבאים: שירותי ניהול ותמיכה (בין היתר על רקע העלייה בהיקף הטיסות לחו"ל, שכן ענף זה כולל את סוכנויות הנסיעות), מסחר סיטוני, שירותים מקצועיים ומידע ותקשורת. באשר לפעילות ענפי התעשייה, ניתוח של מדדי הייצור התעשייתי (שמופיע בחלקו התחתון של התרשים) מצביע על גידול מהיר בפעילות הייצור התעשייתי בענפי הטכנולוגיה העילית (תרופות, מחשבים ואלקטרוניקה ועוד), שצמח בשיעור חד של כ-16%. מנגד, בלט לשלילה הייצור התעשייתי בענפי הטכנולוגיה המעורבת-מסורתית.

במבט קדימה, אומרים בלאומי, קצב התרחבות הפעילות הכלכלית, כפי שמשתקף בין היתר גם במדדי הפדיון של ענפי המשק, עלול להאט בחודשים הקרובים, בין היתר, על רקע הסתגלותו של המשק לסביבת ריבית ואינפלציה גבוהה משהייתה בעבר, שאף צפויה להמשיך ולעלות. לאור זאת, במהלך שנת 2022 צפויה צמיחה מתונה יותר בהשוואה לצמיחה המהירה שנרשמה בשנת 2021.

ארה"ב: צווארי הבקבוק בצד הלוגיסטי משתפרים, האינפלציה בדרך להיחלש

באשר לעולם אומרים בלאומי כי סקרי הייצור האחרונים בארה"ב מעבירים מסר חיובי, המצביע על כך שצווארי הבקבוק בצד הלוגיסטי הולכים ומשתפרים. הפחתת הלחצים על שרשרת האספקה הגלובלית, ובפרט זו של ארה"ב, מהווה סימן מעודד לכך שבעיית האינפלציה הגבוהה עשויה להצטמצם בהמשך ולחייב מהלך פחות גדול של העלאת ריבית פד. בהתאם לכך קצב העלייה השנתי של ה-CORE PCE התמתן לאחרונה ונראה שלאחר מדד CPI יוני, שיעלה בכ-1.0-1.1%, צפויה ירידה באינפלציה במהלך החודשים הקרובים.

לגבי אירופה אומרים בלאומי כי סביבת האינפלציה בבריטניה ובגוש האירו ממשיכות לעלות וצפויות להביא להמשך העלאות ריבית בבריטניה והעלאת ריבית ראשונה זה 11 שנה בגוש האירו בחודש יולי. העלאה זו צפויה להיות בגובה של 25 נ"ב בהחלטת יולי ולאחר מכן צפויות העלאות נוספות בהיקף כולל של כ-150 נ"ב עד לסוף 2022.