נפתחה ההרשמה להגרלה השנייה של ׳דירה בהנחה׳. ההרשמה תהיה פתוחה עד יום ראשון, 17/7 בחצות. כך הודיעו רשות מקרקעי ישראל ומשרד הבינוי והשיכון. לדבריהם, אין משמעות למועד ההרשמה לסיכויי הזכייה. הזכאים להירשם הם כלל חסרי הדיור בעלי אישור זכאות בתוקף.

במסגרת תוכנית דירה בהנחה יוגרלו 30,000 יחידות דיור בסך הכל, בהנחות משמעותיות לזוגות צעירים ומחוסרי דיור.

עד לסוף השנה יוגרלו כ 15,000 יח"ד בהגרלות נוספות. במסגרת ההגרלות הקרובות תבוצע לראשונה החלטת מועצת רמ"י האחרונה בנושא בני מקום לפיה במכרזי מחיר מטרה 35% יוקצו לבני מקום במרכז הארץ. באזור עדיפות ב' יעלה שיעור יחידות הדיור שיוקצה לבני מקום ל-40% מכלל הדירות ובאזור עדיפות לאומית א' יישאר 50% מכלל השיווקים.

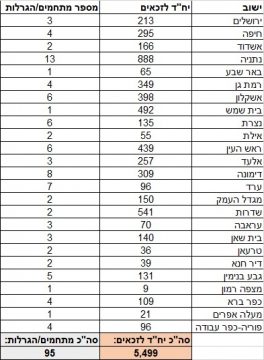

ההגרלה השנייה שנפתחת היום כוללת כ-5,500 יח"ד ב-25 יישובים ברחבי הארץ, ביניהם אילת, אשדוד, אלעד, בית שמש, דיר חנא, חיפה, ירושלים, נצרת, עראבה, רמת גן ראש העין שדרות, ערד, מצפה רמון, ועוד (להלן הרשימה המלאה).

בהגרלה הראשונה של 'דירה בהנחה' שהתקיימה באפריל זכו 10,053 משקי בית, ונרשמו כ-120,000 משקי בית – מספר הנרשמים הגבוה ביותר אי פעם. מסיום ההרשמה להגרלה הראשונה ועד היום הצטרפו כ-22,000 זכאים חדשים.

כפי שהיה בהגרלה הקודמת, באפשרות הזכאים להירשם לשלוש ערים, ולכלל ההגרלות בערים אלו. תוצאות ההגרלה צפויות להימסר לזוכים בחודש אוגוסט.

האפשרות להנפיק אישור זכאות תהיה פתוחה עד ה-7/7,לאחר מכן לא יהיה ניתן להנפיק אישורים עד לסגירת ההרשמה להגרלה.

שר הבינוי והשיכון, זאב אלקין: "אנחנו ממשיכים בהגרלות כפי שהבטחנו ועד סוף השנה נגיע ליותר מ-30 אלף ובשנה הבאה לעוד כ-45 אלף בכל רחבי הארץ, כך שאני צופה שעד סוף שנה הבאה כ-75 אלף בעלי זכאות, שהם יותר מחצית מהזכאים, יזכו לרכוש דירה בהנחות משמעותית. בהגרלה שנפתחה להרשמה הבוקר יהיו כ- 5,500 יח"ד שיצטרפו לכ-10,000 משקי בית שכבר זכו בהגלות הקודמות. נמשיך לעשות את כל המאמצים לאזן את שוק דיוק ולהציע פתרונות דיור נגישים ואיכותיים לזוגות הצעירים".

מנכ"ל משרד הבינוי והשיכון, אביעד פרידמן: "ההגרלה שנפתחה הבוקר להרשמה היא המשך ישיר לצעדים והמהלכים שמקדם המשרד בתקופה האחרונה במטרה לתת מענה לביקושים ולאזן את השוק. בקרוב כ-5,500 משקי בית נוספים יוכלו לרכוש דירה בהנחה גדולה. המשרד ימשיך לפעול לקדם מהלכים בשוק הדיור בארץ, להגדיל את מספר השיווקים, לעבוד יחד עם הרשויות ולהציע פתרונות לזוגות הצעירים".

מנכ"ל רשות מקרקעי ישראל, ינקי קוינט: "אנו מברכים על פתיחת ההרשמה להגרלה השנייה של תכנית דירה בהנחה שתאפשר לעוד משפחות מחוסרות דיור לזכות בדירה במחיר מופחת. רשות מקרקעי ישראל ממשיכה לפעול להגדלת היצע הקרקעות המתוכננות לצורך שיווקן. נתוני התחלות הבנייה מלמדים כי מאמצנו נושאים פרי".

האינפלציה צפויה להגיע לשיא בחודשי הקיץ אבל אם לא יהיו הפתעות משמעותיות מצד ההיצע, היא תחל לרדת בסוף השנה בתהליך שיצבור תאוצה בתחילת 2023. בהתאם לכך הפד יעצור את העלאות הריבית מהר יחסית ויחל להוריד אותה במהלך המחצית השנייה של 2023. כך מעריך אורי גרינפלד, האסטרטג הראשי של בית ההשקעות פסגות. וכך מסביר גרינפלד את הערכתו:

"כשחברת הפרלמנט הבריטית הראשונה בתולדות בריטניה, ליידי ננסי אסטור, האשימה את ראש הממשלה דאז, ווינסטון צ'רצ'יל, שהוא מגיע לפרלמנט שיכור, צ'רצ'יל לא הבליג וענה לה את אחת האמירות הסקסיסטיות המפורסמות בהיסטוריה: "יקירתי, את מכוערת. מחר אני כבר אהיה פיכח, אבל את עדיין תהיי מכוערת". 2022 היתה בינתיים בהחלט שנה מכוערת. למעשה, מדובר על המחצית הראשונה של השנה הכי גרועה בשווקים הפיננסיים לפחות מאז שנת 1962 וכנראה יותר מזה. לא רק שמדדי המניות בכל העולם ירדו בחדות (מדד הנאסד"ק רשם את המחצית הראשונה הכי גרועה שלו אי פעם) אלא גם שבשוקי האג"ח בכל העולם האינפלציה עשתה שמות. בשוק האג"ח האמריקאי למשל נרשמו במחצית הראשונה של השנה הירידות החדות ביותר מאז שיש נתונים, הן באג"ח הממשלתיות והן באג"ח הקונצרניות. למרות כל זאת, לא בטוח בכלל שגם במחצית השנייה של השנה, 2022 תיוותר מכוערת. האינפלציה עדיין גבוהה אבל מתחילה לעשות סימנים של דעיכה ולמרות שאין ספק שהכלכלה העולמית בהאטה, המרחק בין האטה, או אפילו מיתון, לאותה סטגפלציה שכלכלנים רבים חששו ממנה בשנה האחרונה הוא גדול. אם בסטגפלציה, האינפלציה הולכת וגוברת תוך כדי מיתון וכששיעור האבטלה גבוה, הרי שכיום שיעור האבטלה עדיין נמוך מאוד (אפילו נמוך מדי) והאינפלציה, כאמור, מתחילה לדעוך. לכן, בעוד שסטגפלציה היא ללא ספק עניין ממש לא נעים מכיוון שהבנק המרכזי נקרע בין הרצון להילחם באינפלציה לבין הרצון לתמוך במשק, אנחנו לשמחתנו לא שם והגיע הזמן להחזיר את המונח הזה למגירה. לכן, הבנקים המרכזיים מרגישים בנוח להעלות את הריבית גם במחיר של פגיעה במשק ועם הירידה הצפויה באינפלציה במהלך השנה הקרובה, הצורך של הבנקים המרכזיים להמשיך להעלות את הריבית ילך וידעך. כשהשווקים יחלו לעכל תרחיש כזה המגמה בהם תתהפך. למעשה, בשוק האג"ח אפשר לומר שכבר יש סימנים לשינוי כיוון כשהחששות מהתפרצות אינפלציונית בלתי נשלטת הולכים ודועכים והציפיות לכך שהפד ימשיך להעלות ריבית בחדות גם ב-2023 הולכות וקטנות.

מה יגרום לאינפלציה לדעוך?

לדברי גרינפלד, ישנם חמישה ערוצים עיקריים שהביאו את האינפלציה לאיפה שהיא נמצאת היום וצפויים גם להחזיר אותה חזרה לרמות נוחות יותר עבור הבנקים המרכזיים:

- מגבלות צד ההיצע של הקורונה – משבר השינוע הולך ומסתיים כשהפקקים בנמלים ברחבי העולם משתחררים בקצב מהיר יחסית. נכון לשבוע שעבר רק כ-25 אוניות עגנו מחוץ לנמל בלוס אנג'לס, זאת לעומת שיא של 110 אוניות בתחילת השנה. מספר האוניות שעוגנות ברדיוס של 40 מייל מהנמל, כלומר כאלו שמחכות לעגינה בנמל עצמו ולפריקה של סחורות, עומד כיום על 0 או במילים אחרות, אוניות שמתקרבות לנמל נכנסות ופורקות ולא צריכות להמתין. בנוסף, גם המחסור בשבבים הולך ומשתפר כך הייצור של מוצרים שונים, כולל רכבים, צפוי להתגבר. בהתאם לכך, סביר להניח שבמחצית השנייה של השנה נראה ירידת מחירים של מוצרים שונים כמו ריהוט, מוצרי חשמל ורכבים.

- מחירי הסחורות – הזינוק במחירי הסחורות, בעיקר האנרגיה והמזון אחראי על יותר מ-3% מהאינפלציה בארה"ב בשנה האחרונה. למרות הירידה במחירי הסחורות בחודש האחרון קשה להניח שאלו ימשיכו לרדת בחודשים הקרובים, בטח כשהמלחמה באוקראינה נמשכת. לעומת זאת, קל להניח שהמחירים לא יעלו בקצב שהם עלו בשנה האחרונה. מכיוון שאינפלציה היא המהירות שהמחירים עולים ולא רמת המחירים, המשמעות היא שסביר מאוד להניח שהתרומה של מחירי הסחורות לאינפלציה תלך ותדעך בחודשים הקרובים. בנוסף, מכיוון שלמחירי הסחורות יש גם השפעה פוליטית, אם בגלל מחירי הדלק ואם בגלל גלי ההגירה שסביר להניח יתעצמו הקיץ באירופה בעקבות משבר המזון באפריקה, ניתן להניח צעדים ממשלתיים להקלה על המחירים. לשם דוגמא, ביידן ינסה בכל כוחו בביקור שלו בסעודיה להוריד את מחירי הנפט לפני הבחירות או אפילו להקל על יצרניות האנרגיה האמריקאיות, על אף ההשלכות הסביבתיות.

- שוק הדיור- הזינוק במחירי הדיור בכל העולם היה קיצוני בשנתיים האחרונות ותרם לא מעט לאינפלציה. באופן לא מפתיע, עליית הריבית על המשכנתאות גורמת לירידה ביכולת הצרכנים לרכוש בית ומכאן לפגיעה בביקוש. עם זאת, למחירים בשוק הדיור לוקח בדרך כלל יותר זמן להגיב מכיוון שצד ההיצע הוא קשיח יותר. רק בחודשיים האחרונים ניתן לראות, לראשונה מאז 2019 עליה בהיצע הבתים למכירה בארה"ב כאשר ביוני ההיצע היה גבוה ב-19% לעומת זה שביוני 2021. בהתאם לכך, סביר להניח שנראה את מחירי הדיור בארה"ב מתחילים לרדת במחצית הראשונה של 2023, מה שיתגלגל לסעיף הדיור במדד במחצית השנייה. בישראל אגב, קשה לראות ירידת מחירים מתמשכת במחירי הדירות אבל בהחלט ניתן להניח שלא נראה עוד עליה של 15% בשנה הקרובה. מכיוון שאינפלציה היא קצב השינוי, גם אם המחירים יעלו אבל בקצב איטי יותר, האינפלציה תתמתן.

- הפגיעה במצב הצרכן – המשק האמריקאי התכווץ ברבעון הראשון של השנה ב-1.6% ולפי עדכון תחזית הצמיחה של הפד לרבעון השני נדמה שגם ברבעון השני תירשם צמיחה שלילית, מה שיוביל את ארה"ב להגדרה הרשמית של מיתון. רק לפני חודש תחזית הצמיחה של הפד לרבעון השני עמדה על 1.9% אבל אוסף הנתונים החלשים שהתפרסמו מאז, בעיקר בנוגע לצרכן, הביאו את התחזית להתעדכן 5 פעמים כלפי מטה לתחזית הנוכחית שעומדת על 2.1%-. השחיקה בהכנסה הריאלית בעקבות האינפלציה, יחד עם סיום בהלת הקניות שנרשמה עם סיום מגבלות הקורונה (שנמצאת כעת בשיאה בתחום התיירות) צפויה להביא לירידה חדה בביקוש מצד הצרכן. אם השנה האחרונה היתה מאופיינת בביקוש גבוה והיצע נמוך הרי שבהסתכלות קדימה מגמות אלו צפויות להתהפך ואיתן גם הלחץ לעליית מחירים.

- שוק העבודה – הג'וקר העיקרי של מגמות האינפלציה במהלך 2023 הוא המחסור בעובדים והלחצים לעליית שכר שמתדלקים את הספירלה האינפלציונית. למרות זאת, שילוב של ירידה בביקוש, ריבית גבוהה יותר ועלייה בשיעור ההשתתפות בכוח העבודה ובאבטלה יפחיתו כנראה את הלחצים על השכר ואת האינפלציה. קל אולי לשכוח אבל בסופו של דבר כך עובדת הכלכלה, האטה או מיתון במשק מקשים על שוק העבודה, שיעור האבטלה עולה והאינפלציה דועכת. תהליכים אלו לוקחים זמן אבל תחת ההנחה שרוב האנשים לא החליטו שפשוט נמאס להם לעבוד, גם אם זה אומר ירידה ברמת החיים, העלאות הריבית המהירות של הפד יעשו כנראה את העבודה ויעצרו גם את האינפלציה שמגיעה משוק העבודה.

בנק ישראל צפוי להעלות ריבית בפגישתו השבוע (4/7/2022) ב-0.5%. כך מעריכים כלכלני בית ההשקעות מיטב בראשות הכלכל הראשי אלכס זבז'ינסקי, ומוסיפים כי בעקבות הרעה בכלכלה העולמית הם מפחיתים את התחזית לריבית בנק ישראל בעוד שנה ל-2.25%-2.5%. את הערכותיהם מסבירים כלכלני מיטב כך:

- קצב האינפלציה המשיך לעלות בפריסה רחבה של מוצרים ושירותים.

- הנתונים הכלכליים במשק ממשיכים להיות חיוביים. נראה, שבישראל עדיין אין כוחות פנימיים שאמורים למתן את האינפלציה. מנגד, גברו הסיכונים להאטה חריפה בעולם והשפעתה על ישראל.

- שוק העבודה ממשיך להיות חזק.

- הבנקים המרכזיים בעולם הגבירו קצב עליית ריבית. שיעור השינוי הממוצע בריבית בחודש יוני עלה קרוב לחצי אחוז.

- קצב עליית מחירי הדירות התמתן מעט, אך עדיין ממשיך להיות גבוה. קצב עליית סעיף הדיור במדד המחירים עלה ל-3.7%, הגבוה מאז 2013. לפי הדיווחים ממקורות שונים, מחירי השכירות עשויים לעלות לקצב גבוה יותר.

- מאז החלטת הריבית הקודמת ב-23/5, השקל נחלש בכ-5% מול הדולר ובכ-5% מול סל המטבעות, למרות שמאז ציפיות לשינוי בריבית בישראל עלו לא פחות מאשר בארה"ב. למעשה, השינוי בריבית של בנק ישראל לא כל כך משפיע על שערו של השקל שמושפע בעיקר מהמתרחש בשוק המניות. כשבנק ישראל מאבד את ההשפעה על אחד הערוצים העיקריים דרכו פועלת המדיניות המוניטארית, הוא צריך להעלות ריבית חזק יותר כדי להגביר ריסון באמצעות הערוצים האחרים.

ישראל – אי של יציבות, בינתיים

עוד לדברי כלכלני מיטב, נכון לעכשיו הנתונים הכלכליים במשק ממשיכים להיות די טובים וקשה לזהות בהם סימני הרעה בפעילות:

- הרכישות בכרטיסי אשראי במחירים קבועים עלו בחודש מאי בשיעור גבוה של 1.8%. במיוחד עלו רכישות השירותים בשיעור של 3.8%. בסה"כ, קצב גידול הרכישות מתגבר.

- קצב הגידול של הפדיון בענפי המסחר במחירים קבועים תואם את המגמה ארוכת הטווח. הפדיון בענפי השירותים גבוה משמעותית מהמגמה. נראה שהצרכנים "מפצים" את עצמם על תקופת המגפה.

- יבוא מוצרי צריכה, שממשיך להיות גבוה משמעותית מהמגמה, ממחיש שהביקושים של הצרכנים עדיין חזקים.

- גם בתחום התעשייה, התמונה ממשיכה להצביע על רמת פעילות גבוהה. מדד הייצור התעשייתי של ענפי טכנולוגיה עילית עלה מתחילת השנה בשיעור חד. גם מדד הייצור ללא טכנולוגיית עילית ממשיך להיות גבוה מהמגמה ארוכת הטווח. נתוני היבוא של התשומות לייצור משקפים ביקוש גבוה לחומרי גלם.

במיטב מעריכים כי ההאטה בישראל צפויה להיות מורגשת במחצית השנייה של השנה.

אולי הכלכלה האמריקאית כבר במיתון

באשר לעולם, אומרים במיטב כי האירועים מתפתחים מהר. רק עד לפני מספר שבועות העולם פחד בעיקר מהאינפלציה וממיתון אפשרי בשנת 2023. היום הפחד מהאינפלציה ירד משמעותית, אך על פי הנתונים הכלכליים האחרונים, יתכן שהכלכלה האמריקאית כבר במיתון.

על פי Atlanta FED GDPNow, התמ"ג בארה"ב צפוי להתכווץ ברבעון השני ב-2.1%, לעומת הציפיות לצמיחה חיובית שהיו רק לפני שבוע. השינוי בתחזית חל בעקבות עדכון הנתונים לרבעון הראשון ופרסום נתונים שוטפים שונים. בעיקר תרמו לירידה בתחזית הצמיחה עלייה בתרומה שלילית של השינוי במלאים (ממינוס 1.3% למינוס 2.4%). כמו כן, ירדה תרומה של הצריכה הפרטית וההשקעות בנכסים קבועים.

שני רבעונים של צמיחה שלילית עדיין לא אומרים שהמשק האמריקאי נמצא רשמית במיתון, אותו קובעת הוועדה המקצועית, אך בכל מקרה, התדרדרות מתרחשת מהר מהתחזיות.

- הצרכנים בארה"ב הקטינו צריכה ריאלית בחודש מאי, לראשונה מאז דצמבר. הירידה בדצמבר הייתה בעיקר על רקע גל האומיקרון. הפעם לירידה אין "תירוצי המגפה".

- צריכת מוצרים אומנם ירדה ב-1.6% במאי (ריאלית), אך היא עדיין גבוהה כמעט ב-4% מהמגמה שהייתה לפני המגפה). לכן, לא בהכרח כל ירידה בצריכת מוצרים מהווה עדות לחולשה בביקוש ולפחות חלקה משקפת חזרה "לנורמאליות".

- צריכת שירותים גדלה במאי ב-0.3%, בדומה לממוצע של חצי השנה האחרונה. בשונה מצריכת מוצרים, צריכת שירותים עדיין נמוכה בכ-4% מהמגמה ארוכת הטווח.

- מעודד שהכנסות הצרכנים המשיכו לצמוח בקצב דומה לחודשים הקודמים.

- מדד מנהלי הרכש בתעשייה האמריקאית ירד לרמה הנמוכה מאז יוני 2020 תוך ירידה ברכיב של הזמנות חדשות ותעסוקה מתחת ל-50. בנוסף, כל סקרי ה-FED האזוריים היו מתחת לתחזיות.

- מדד הסנטימנט הצרכני ירד לרמה הנמוכה מאז פברואר 2021. רכיב הציפיות ירד לרמה הנמוכה מאז 2013.

- לא הכל היה שלילי. הזמנות מוצרי בני קיימא היו גבוהות מהתחזיות. בפרט נמשך גידול מהיר ברכישות מוצרי השקעה.

מתחזקים סימנים המעידים שהאינפלציה נחלשת

במקביל לסימני האטה ואולי אף מיתון, יותר ויותר אינדיקאטורים מצביעים על עצירה או התמתנות בעליית מחירים:

- הקצב השנתי של אינפלציית הליבה של הצריכה הפרטית (PCE Core Inflation), הנתון העיקרי אחריו עוקב ה-FED, כבר ירד ב-0.6% מהשיא בחודש פברואר והגיע ל-4.7%. קצב האינפלציה הכללי ירד מהשיא ב-0.3% לרמה של .3% .

- בכל הסקרים העסקים של שלוחות ה-FED האזוריות נרשמה ירידה במדד מחירי המכירה של העסקים. גם במדד מנהלי הרכש בתעשייה ISM ירד רכיב המחירים.

- במקביל לחולשה בביקושים, פחתו משמעותית בעיות בשרשרת ההספקה. הנתון שמתייחס לזמני הספקה במדד מנהלי הרכש בתעשייה ISM ירד לרמה שהייתה נהוגה לפני הקורונה. גם שיפור בפעילות בסין שחל לאחרונה צפוי לסייע.

- מעמיקה הירידה במחירי כל סוגי הסחורות. מדדי המחירים של המתכות, הסחורות החקלאיות והאנרגיה ירדו בשבוע שעבר בכ-3%-4%.

סין משתפרת. הבנקים באירופה ממשיכים לתת אשראי

באשר לאירופה אומרים כלכלני מיטב כי הנתונים במשק האירופאי היו יחסית סבירים:

- שיעור האבטלה בגוש האירו המשיך לרדת ל-6.6%, הרמה הנמוכה מאז הקמת הגוש.

- הסנטימנט במגזר התעשייה והשירותים האירופאי השתפר בחודש יוני. לעומת זאת, הסנטימנט הצרכני הורע.

- באופן די מפתיע, סקר האשראי הבנקאי שנערך ע"י ה-ECB בחודש יוני כמעט לא משקף סימני האטה בפעילות כפי שהופיעו במשברי עבר. הביקוש לאשראי, גם של המגזר העסקי וגם של משקי הבית, ממשיך להיות גבוה. הבנקים אומנם הדקו מעט את תנאי אשראי לחברות, אך הקלו בתנאים למשקי הבית. קצב גידול האשראי הבנקאי לעסקים ולמשקי הבית ממשיך לגדול.

- שיעור האינפלציה באירופה המשיך לעלות והגיע ל-8.6% לעומת 8.1% במאי. קצב העלייה של אינפלציית הליבה הואט מ-3.8% במאי ל-3.7% ביוני. לעומת זאת, בגרמניה נרשמה ירידה מפתיעה בקצב האינפלציה בעקבות הירידה בקצב עליית מחירי השירותים מ-3.2% באפריל ל-2.1% ביוני.

- בעקבות הסרת המגבלות בסין, נרשם בחודש יוני שיפור חד במדדי מנהלי הרכש בתעשייה ובשירותים.

- להבדיל מסין, במרבית המדינות באסיה נרשמה ירידה מתונה במדדי מנהלי הרכש בתעשייה. אולם, אם השיפור בכלכלה הסינית ימשך, הוא צפוי לסייע גם למדינות השכנות. נציין שהביצועים של השווקים הפיננסיים במדינות המתפתחות היו בתקופה האחרונה טובים יותר מאשר בארה"ב.

סיכון אחד ירד, שניים עלו

הסיכון שירד – במקביל לשינוי בהערכות הכלכליות, גם השווקים עשו מעבר חד. החששות מפני האינפלציה ועליית ריבית פחתו באופן ניכר. רק לפי שבועיים החוזים על ריבית ה-FED ציפו לעליית ריבית עד 3.75% בסוף 2023. כעת הם משקפים רק 2.8%, רמה שמהווה ירידת ריבית בשיעור של 0.5% במהלך שנת 2023. גם ציפיות האינפלציה במדינות שונות ירדו משמעותית. ישראל הייתה בשבוע האחרון יוצאת דופן עם עלייה בציפיות.

הסיכון שעלה – סיכון האינפלציוני אומנם ירד, אך הסיכון לירידה ברווחיות החברות גדל. לכן, אם קודם המניות ירדו במקביל לעלייה בתשואות אג"ח, לאחרונה הן יורדות גם כשהתשואות יורדות. רק בשבועות האחרונים האנליסטים התחילו לעדכן כלפי מטה את התחזיות לרווחי החברות, יותר בארה"ב מאשר באירופה.

סיכון נוסף שעלה – סיכון פיננסי נוסף שהתגבר הנו סיכון אשראי. אג"ח ה-HY המשיכו לרדת תוך המשך עלייה במרווחים ואפילו לא נהנו מתיקונים קצרים בשוק המניות.

לאן יובילו השינויים במפת הסיכונים את שוק המניות?

התפתחות המשבר עד עתה הייתה מהירה והפתיעה לרעה את המשקיעים. יתכן, שהדינמיקה תמשך, אך צריכים גם להציג את הגורמים שעשויים לאזן ולהחליש את כוחות המשבר:

- מצד אחד, ירידה ברווחיות החברות אכן מאוד סבירה. אולם, כולם כבר מדברים על זה. בדרך כלל, אירוע חזוי לא גורם לאפקט מצופה של ירידות בשוק המניות, אלא אם ירידה ברווחיות תהיה באמת חדה מאוד.

- צריכים לזכור, שרווחי החברות הנם נומינאליים. הם יכולים לרדת ריאלית, אך לא בהכרח נומינאלית. לאורך שנים שינוי שנתי ברווחיות חברות ה-S&P 500 מתואם עם הפער בין השינוי במדד המחירים ליצרן (PPI) לבין הצרכן CPI)) שלא מצביע כעת על ירידה צפויה ברווחיות.

- לא מדובר בבועת נכסים או בועת אשראי שמתחילה להתנפץ. האינפלציה היא הסיבה העיקרית להאטה בכלכלה והיא כבר נמצאת בירידה בהשפעת הכוחות מצד הביקוש וההיצע. לכן, המיתון יכול להיות קצר ולא חזק.

- קיימות "כריות בטחון" שצפויות להקל על הירידה בביקוש – שוק העבודה עדיין חזק. החסכונות הצבורים של הציבור והחברות בשנתיים האחרונות עדיין גבוהים. השקעות החברות שקשורות לשדרוג טכנולוגי ושינויים בשרשרת ההספקה לא תלויות באופן הדוק במחזור כלכלי וצפויות להימשך.

- גיוסי אג"ח, במיוחד של חברות ה-HY, אומנם די קפאו, אך בינתיים אין עדויות על קשיים של החברות. היחס בין העלאות להורדת דירוג אשראי לחברות ה-HY בארה"ב ברבעון השני היה בין הגבוהים בעשור. לא נראה שהבנקים עצרו זרם הספקת אשראי.

קופות הגמל וקרנות הפנסיה יציגו חודש שלילי נוסף ביוני 2022, עם תשואה ממוצעת של 2.4%-. כך על פי הערכת אבי ברקוביץ', משנה למנהל השקעות ראשי מיטב גמל ופנסיה. בכך סוגרת תעשיית הגמל חצי שנה כואבת עם תשואה שלילית ממוצעת של 7.4% מתחילת השנה, מעט יותר מחצי מהתשואה החיובית בשיעור של 14.3% שהושגה ב-2021.

התשואה השלילית של הקופות ביוני נבעה כמעט כולה מחולשת שוק המניות, בארץ ובעולם. בשלב מסוים הירידות בשוקי המניות ובאיגרות החוב הביאו את הקופות לתשואה שלילית עמוקה של כ-4% ורק ההתאוששות בחלק מעשרת הימים האחרונים של החודש צימקה את התשואה השלילית.

בשוק המניות בארץ נרשמה מגמה שלילית: מדד ת"א 35 ירד ב-3.9%, מדד ת"א 125 ירד ב-4.1%, מדד ת"א 90 ירד בשיעור של 4.3%, ומדד יתר 60 ירד בשיעור של כ-2.6%.

שוקי המניות בעולם הציגו מגמה שלילית חריפה הרבה יותר: בארה"ב מדד הדאו ירד ב-6.7%, מדד ה-S&P ירד ב-8.4% ואילו מדד הנאסד"ק ירד בשיעור של 8.7%.

באירופה נרשמו ירידות שערים חדות: ה-DAX הגרמני ירד ב-12.3%, ה-CAC הצרפתי ירד ב-8.4% וה-Eurostoxx 50 ירד ב-8.8%.

מדד הניקיי ביפן ירד בשיעור קל של 3.6%.

המדד העולמי של השווקים המתפתחים ירד בשיעור של 7.1%. כל אלו במונחי מטבע של אותן מדינות.

באג"ח הקונצרני המקומי נרשמה מגמה חיובית. מדד התל בונד 20, מדד התל בונד 40 ומדד התל בונד 60 עלו ב-1.3%, 0.9% וב-1.1% בהתאמה. איגרות החוב הלא מדורגות ירדו בשיעור של 0.5%. מדד אג"ח קונצרני כללי עלה ב-0.4%.

מדד איגרות החוב הממשלתיות עלה ב-0.2%, כאשר איגרות החוב הצמודות למדד עלו ב-0.6%, ואילו איגרות החוב השקליות ירדו ב-0.2%.

מחצית ראשונה של 2022: תשואה ממוצעת של 7.4%-

כאמור, את המחצית הראשונה של 2022 סוגרת תעשיית הגמל בתשואה שלילית ממוצעת של 7.4%.

| שם המסלול | תשואה בחודשים ינואר-יוני 2022 | טווח תשואה עליון | טווח תשואה תחתון |

| כללי | 7.4%- | 5.5%- | 8.0%- |

| מנייתי | 15.0%- | 12.5%- | 16.5%- |

| מדדי | 3.1%- | 2.5%- | 3.8%- |

| שקלי | 4.6%- | 4.3%- | 5.0%- |

| פנסיה מקיפה לבני עד 50 | 6.2%- | 3.0%- | 7.5%- |

| פנסיה מקיפה לבני 50-60 | 4.6%- | 2.0%- | 6.0%- |

| פנסיה מקיפה לבני 60+ | 3.4%- | 2.5%- | 4.0%- |

מהטבלה שלעיל עולה באופן ברור שככל שרכיב המניות היה קטן יותר (למשל, פנסיה לבני 60+), כך הנזק היה קטן יותר.

ואכן, שוקי המניות בעולם הציגו מגמה שלילית חזקה.

בארה"ב נרשמו ירידות שערים חזקות, כאשר מדד ה-500 S&P ירד ב-20.6%, מדד הדאו ג'ונס ירד ב-15.3% ומדד הנאסד"ק ירד ב-29.5%!.

גם באירופה נרשמה מגמה שלילית דומה: מדד ה-DAX הגרמני ירד ב-19.5%, ה-CAC הצרפתי ירד ב-17.2% וה-Eurostoxx 50 ירד בשיעור של 19.6%.

ביפן מדד הניקיי ירד בשיעור מתון יותר של 8.3%.

המדד העולמי של השווקים המתפתחים ירד ב-18.8%. כל אלו במונחי מטבע של אותן מדינות.

גם בשוק המניות בישראל נרשמה מגמה שלילית אבל מתונה הרבה יותר מזו של מרבית שוקי המניות האחרים: מדד ת"א 35 ירד ב-7.5%, מדד ת"א 90 ירד ב-9.6%, מדד ת"א 125 ירד בשיעור של 8.4% ואילו מדד יתר 60 ירד בשיעור חד של 18.7%.

באיגרות החוב הקונצרניות נרשמה מגמה שלילית: מדד אג"ח קונצרני ירד ב-4.5%.

מדד איגרות החוב הממשלתיות ירד מאז ראשית השנה בשיעור חד יותר של 6.6% בשל המח"מ (משך החיים הממוצע) הארוך יותר של מדד אגרות החוב הקונצרניות.

רגע לפני פיזורה של הכנסת בפעם החמישית בשלוש שנים, אישרה ועדת הכלכלה של הכנסת לקריאה ראשונה שתי הצעות, האחת של ח"כ לימור מגן תלם והשנייה של ח"כ אתי עטייה, לתקן את חוק הגנת הצרכן ולחייב את חברות התעופה הישראליות לתת שירות טלפוני חינם לביטול עסקה ומענה אנושי בתוך 6 דקות.

ח"כ מגן תלם, שמילאה את מקומו של היו"ר, אמרה כי מדובר בהצעת חוק שתחיל את החובה לתת שירות טלפוני חינם לביטול עסקה והחובה למענה אנושי תוך 6 דקות גם על חברות התעופה הישראליות. היא סיפרה כי כיושבת ראש ועדת המשנה לבחינת כשלים בצרכנות קיבלה תלונות רבות על חברות התעופה, וגילתה כי כשצרכנים מבקשים לבטל עסקה אין להם לאן לפנות.

ח"כ עטייה הוסיפה כי ההצעה תיטיב עם צרכנים רבים, בעיקר אזרחים ותיקים, שנגרמת להם עוגמת נפש רבה, וקיוותה כי בעתיד אפשר יהיה להרחיב ולהחיל את ההצעה גם על חברות התעופה הזרות.

היועץ המשפטי של הוועדה, עו"ד איתי עצמון, הסביר עוד כי החובה תחול רק במקרים בהם העסקה נעשתה ישירות עם חברת התעופה, ולא במקרים בהם הכרטיס נרכש באמצעות סוכני נסיעות או אתרי אינטרנט. הוא הוסיף כי ההצעה תיכנס לתוקף 9 חודשים לאחר אישורה הסופי במליאה ופרסומה ברשומות, על מנת לתת לחברות התעופה זמן היערכות, ואמר כי בעת הכנת ההצעה לקריאה שנייה ושלישית ייבחנו שאלות נוספות בהן האם להחיל את ההצעה גם על חברות התעופה הזרות.

נציגת הרשות להגנת הצרכן, עו"ד אילנה מזרחי, ביקשה להבהיר כי הוראות חוק הגנת הצרכן חלות על כל עוסק שמכוון את פעילותו לצרכן הישראלי, גם אם מדובר בעוסק זר. נציגת משרד המשפטים, עו"ד הילה דוידוביץ בלומנטל, התייחסה לדברי עו"ד מזרחי ואמרה כי הדבר לא מעוגן בחקיקה והנושא נבחן.

נציג חברת אל על, שלמה עם שלום, אמר כי החברה מגייסת עוד 150 נציגי שירות לקוחות ומתכוונת עד ספטמבר להוריד את זמן ההמתנה בשירות הטלפוני ל-6 עד 8 דקות. "אנחנו חושבים שהתפקיד שלנו זה לתת שירות ללקוחות, שהם הדבר הכי חשוב לחברה, אבל כדי שההצעה תשיג את ייעודה צריך להרחיב אותה". עם שלום הסביר כי מי שקונה כרטיסי טיסה ישירות מאל על הם רק 20%-30% מהטסים בחברה ואולי 5% מהעוברים בנתב"ג.

עם שלום הוסיף כי יש ערוצים נוספים להתקשרות עם החברה שניתן להגיש בהם בקשה לביטול עסקה. ח"כ מגן תלם השיבה כי הגיעו אליה מספר רב של תלונות מצד צרכנים על היעדר מענה במייל, בווצאפ ובדרכי התקשרות נוספות.

כמה עולה להוציא דרכון ומה זה דרכון דיגיטלי?

ביטוח נסיעות לחו"ל – שאלות ותשובות

מחירי הדלק ממשיכים לנוע בכיוון מעלה. בחצות הלילה שבין חמישי לשישי (30.6.2022-1.7.2022) יעודכנו מחירי מוצרי הדלק הנמצאים בפיקוח, הנמכרים לצרכן בתחנות הדלק. כך הודיע משרד האנרגיה.

המחיר המרבי לליטר בנזין 95 אוקטן נטול עופרת לצרכן בתחנה בשירות עצמי (כולל מע"מ) לא יעלה על 8.08 שקלים לליטר, עלייה של 36 אגורות מעדכון קודם. תוספת בעד שירות מלא תעמוד על 21 אגורות לליטר (כולל מע"מ), ללא שינוי מעדכון קודם.

המחיר המרבי לליטר בנזין 95 אוקטן נטול עופרת לצרכן בתחנה בשירות עצמי באילת (ללא מע"מ) לא יעלה על 6.90 שקלים לליטר, עלייה של 30 אגורות מעדכון קודם. תוספת בעד שירות מלא תעמוד על 18 אגורות (ללא מע"מ), ללא שינוי מעדכון קודם.

מדובר בשיא של עשר שנים במחירי הדלק. המחיר הגבוה ביותר אי פעם היה 8.25 שקלים לליטר.

העלייה המתמשכת במחירי הדלק היא תוצאת המלחמה בין רוסיה לאוקראינה והעלייה בשער הדולר.

כזכור, בחודש אפריל ירד מחיר הדלק בחצי שקל לליטר לאחר ששר האוצר אביגדור ליברמן הודיע על הפחתת הבלו. תוקף ההנחה הוא עד סוף יולי, וכעת מקדמים באוצר הארכה של ההנחה עד 9 באוגוסט.

מ-10 באוגוסט תיכנס לתוקף הפחתה של עוד חצי שקל למשך שלושה חודשים, ואז למעשה יופחת מחיר הדלק בשקל עד נובמבר.

רגע לפני שהיא מתפזרת בפעם החמישית בשלוש שנים, אישרה הכנסת בקריאה שנייה ושלישית את תיקון חוק התקשורת שיפחית ויבטל עומס רגולטורי ברישוי מרבית שירותי התקשורת. תיקון החוק מהווה מהלך משמעותי בפיתוח והאצה של שוק התקשורת בישראל. בדומה למודל הרגולטורי האירופאי, החוק יקצר הליכים בירוקרטיים, יביא להקלה בכניסה לשוק, והפחתת עלויות.

כיום, מחויב כל גורם לקבל רישיון פרטני ממשרד התקשורת, בטרם יתחיל לפעול בשוק התקשורת, לכל פעילות שמעורבים בה מכשירים וטכנולוגיות כגון איתור רכב, ביפר, תא קולי, שיחות ועידה, אפליקציות PTT, פריסת רשתות במתחמים כמו אוניברסיטאות וקיבוצים ועוד.

תיקון החוק יביא לכך שחלק משירותי התקשורת לא יידרשו לאסדרה כלל וחלקם יועברו למתכונת אסדרה מהירה וקלה ("היתר כללי"). במסלול הירוק יינתן היתר בתוך 10 ימי עבודה, במקום הליך יקר וממושך של קבלת רישיון שאורך, כיום, מספר חודשים. במסגרת הרפורמה, מתוך כ-175 בעלי רישיונות, 75 יהיו פטורים מרישיון, ו-75 יעברו למסלול מהיר של רישום וכפיפות להיתר כללי.

החוק, המכונה חוק הסטארטאפים, ישים סוף לרגולציה מסורבלת ועודפת והוא יוריד חסמי כניסה ויפתח את השוק למשקיעים חדשים מהארץ והעולם שנרתעים מפעילות בשוק התקשורת בגלל בירוקרטיה סבוכה וממושכת. לצד ההקלות בתהליך הכניסה לשוק, משרד התקשורת צפוי למקד פעולות פיקוח ואכיפה בשלב שלאחר הכניסה, זאת בכדי לוודא כי כלל השחקנים בשוק פועלים בהתאם להוראות המשרד תוך שמירה על שוק תחרותי והוגן.

שר התקשורת יועז הנדל: "טכנולוגיית הדור הבא של "האינטרנט של הדברים" עליה עובדים בכל העולם כעת, תביא עוד מיליוני חיישנים וציוד תקשורת חדש לישראל. תחת הרגולציה הקיימת יהיה פקק ענק של רישוי שעלול להשאיר את ישראל מאחור. הרפורמה החדשה מחסלת את ההליכים המיותרים והארוכים ותשאיר רק את מה שקריטי. רק כך ישראל תמשיך להיות סטארט-אפ ניישן ומעצמה טכנולוגית. זוהי מהפכה נוספת מתוך שורת מהפכות שמשרד התקשורת עשה בשנתיים האחרונות, מפריסת הסיבים האופטיים, רישות אתרי דור 5, הבראה והפרטת חברת דואר ישראל, ומהלכי דה רגולציה מעודדי תחרות המפחיתים את יוקר המחיה״.

מנכ"לית משרד התקשורת, לירן אבישר בן-חורין: "הרפורמה שאושרה אתמול בכנסת, היא מהפכה בכללי המשחק בעולמות הרגולציה עבור העצמאים והעסקים הקטנים. אחרי שנים של רגולציה מיושנת, אנו בדרך להפוך את שוק התקשורת הישראלי לחי ובועט. תיקון החוק הוא שער וקריאה לשחקנים חדשניים ומהירים, שלעולם לא היו נכנסים לשוק עם הנטל הרגולטורי והרישיונות במודל הנוכחי, להיכנס לשוק עם טכנולוגיה, מוצרים ומודלים עסקיים חדשים ובעלות מופחתת. לא עוד ניירות ומסמכים. מהיום שחקנים קטנים שימלאו טופס דיגיטלי יוכלו להתחיל לפעול בשוק תוך עשרה ימים״.

חדשות טובות היו אמורות להמתין לעובדי המגזר הפרטי בתלושי השכר של יוני או יולי. זאת לאחר שההסתדרות ונשיאות המגזר העסקי חתמו על הסכם להעלאת דמי ההבראה לעובדים במגזר הפרטי מ-382 שקל ליום ל-400 שקל ליום.

אלא שההסכם יישאר ככל הנראה על הנייר, מאחר שהוא דורש את חתימתה של שרת הכלכלה אורנה ברביבאי על צו הרחבה במשק, וזו לא חתמה עליו.

דמי ההבראה של העובדים במגזר הפרטי לא עודכנו כבר שבע שנים, בניגוד לאלה של המגזר הציבורי אשר מתעדכנים בהתאם להסכמים ציבוריים ועומדים כעת על 449 שקל ליום.

דמי הבראה הם תשלום שעל כל מעסיק במשק לשלם לעובדים, על פי חוק. דמי ההבראה משולמים רק לעובדים שמועסקים במקום עבודה במשך שנה ומעלה. דמי ההבראה מוגדרים כחלק משכר העובד (הכנסת עבודה), ולכן משלמים עליהם את כל המסים החלים על הכנסות עבודה – מס הכנסה, דמי ביטוח לאומי ודמי ביטוח בריאות. דמי ההבראה אינם נחשבים לרכיב פנסיוני, הם לא חלק מהבסיס להפרשות הפנסיוניות לטוב ולרע (לטוב כי לא מנוכה מהתשלום הפרשה לקרן הפנסיה, ולרע כי לא מקבלים פיצויים וקצבה בפנסיה על מרכיב ההבראה.

דמי הבראה – מי זכאי? מתי מקבלים?

כמה תקבלו – מחשבון דמי הבראה

הפיקוח על הבנקים הודיע כי הוא שוקל בחיוב מנגנון שיאפשר לכלול את ההצמדות למדד תשומות הבנייה בתוך המשכנתאות. זאת בעקבות בקשת יו"ר ועדת הכספים, על רקע ההתייקרות במדד תשומות הבנייה.

בקשת יו"ר הוועדה, ח"כ אלכס קושניר, הגיעה על רקע מצוקת זוגות רבים, שרכשו דירות ונקלעו להתייקרויות של עשרות אלפי שקלים בשנה האחרונה, נוכח עליית המדד, אשר אינן מגולמות במסגרת המשכנתאות שלקחו. במסגרת דיון הוועדה בחוק המכר, הודיעה נציגת הפיקוח על הכוונה לקדם את הנושא

במהלך הדיון בגוף החוק המוצע, הציג מנכ"ל משרד השיכון כי עפ"י מדגם של כ-18,600 דירות, שנבנו בארץ בשנים האחרונות, 83% מהדירות נמסרות באיחור העולה על 60 ימים, ומעל 40% באיחור של למעלה משנה

ועדת הכספים קיימה דיון שלישי בהצעת חוק המכר, המבקשת לסייע לרוכשי דירה. בין השאר מבקשת הצעת החוק לאפשר בעת רכישת דירה מקבלן, הצמדה של רכיב הבנייה בלבד למדד תשומות הבנייה (ולא של רכיב הקרקע ורכיבים אחרים). הצעות החוק הפרטיות אוחדו לאחרונה עם הצעת החוק הממשלתית בנושא, והצעת החוק זכתה לפטור מחובת הנחה.

במהלך דיון קודם, עלתה מצוקתם של זוגות צעירים רבים שרכשו דירות בשנה האחרונה, אשר הזינוק במדד תשומות הבנייה הביא להתייקרויות של עשרות אלפי שקלים בדירות שרכשו, כאשר התייקרות זו אינה מגולמת במשכנתאות אשר נותנים הבנקים.

במהלך הדיון היום, ציין יו"ר הוועדה, ח"כ אלכס קושניר, כי בעקבות בקשתו מהפיקוח על הבנקים לקדם פתרון לנושא, קיים פגישות מקצועיות עם אנשי הפיקוח, וכי אלה רואים לנכון לקדם פתרון לסוגיה: "אנחנו לא מבקשים לשנות את התמהיל, אלא פשוט שהבנקים יוכלו להתייחס לנושא ההצמדה, ולתת לזוגות הצעירים, תוך כדי התקדמות הבנייה או בעת קבלת המפתח, להגדיל את המשכנתא ביחס המקורי, על מנת שהרוכשים לא יצטרכו לחפש מקורות מימון אחרים כדי לממן את ההצמדה".

ד"ר זיו נאור, מנהלת היחידה הכלכלית בפיקוח על הבנקים ציינה בעקבות הדברים: "אנחנו חושבים על כך באופן חיובי. וננסה למצוא מנגנון שיכניס את אותה הצמדה לתוך המשכנתא, לפחות באופן חלקי. אנחנו מדברים על הגדלת המשכנתאות באופן שיוכלו לממן גם את ההוצאות הנוספות, בהתאם למגבלות החוקיות בשוק המשכנתאות. זה תהליך, צריך לראות ולחשוב איך נעשה זאת בדיוק".

במסגרת הדיון לגוף הצעת החוק לתיקון חוק המכר, העיר נציג משרד המשפטים, ד"ר אפי צמח, כי המשרד רואה "קושי משפטי" בכך שהחוק המוצע, קובע כי לא תהיה הצמדה של רכיבים מסוימים למדד: "להגביל את היכולת להצמיד רכיבים למדד כל שהוא, זו פגיעה בזכות לגיטימית של צד בעסקה. במדיניות של אינפלציה ועליית מחירים, לא לאפשר לצד אחד ליישם מנגנון פשוט של שמירה על ערך הכסף, יש בעיה. היה סיכום שהדבר יבוא לידי ביטוי עם קידום הצעת החוק. ככל שיש רצון לחרוג מהסיכומים, אני לא יודע מה המשמעות".

בתגובה השיבה נציגת משרד הבינוי והשיכון, אפרת פרוקצ'יה: "נכון שמבחינה משפטית יותר קל לכלול גם את מדד המחירים לצרכן, אבל אין מחלוקת שזה לא מחויב המציאות. נכון לאפשר שמירה של ערך הכסף, אבל מצד שני כמו שניתן לגלם מדדים, ניתן לגלם גם את הסיכון הזה. הבטחנו שזה ידון בכנסת, מבחינתנו הדבר פתוח".

לשאלת יו"ר הוועדה, ציין נציג משרד המשפטים כי לעמדת המשרד ישנו קושי משפטי אך לא מניעה משפטית.

"במקביל להחלטת הריבית בשבוע הבא, אנו מצפים לעדכון כלפי מטה של תחזיות הצמיחה ועדכון כלפי מעלה של קצב האינפלציה". כך אומרים כלכלני הראל ביטוח ופיננסים בראשות ראש אגף כלכלה ומחקר עפר קליין. לדבריהם, למרות העדכון למטה, עדיין מדובר בצפי לצמיחה גבוהה ביחס למרבית השווקים המפותחים, דבר שתומך בדירוג האשראי של ישראל למרות עוד סבב בחירות וחשש מעוד שנה ללא תקציב.

עוד אומרים בהראל כי שוק העבודה הישראלי ממשיך להיות הדוק – שיעור האבטלה הרשמי אמנם עלה ל-3.7% במאי (3.1% בגילאי 25 עד 64), אך בעיקר בשל עלייה חיובית בשיעור ההשתתפות שנמצאת ברמתה הגבוהה ביותר מאז משבר הקורונה.

ברקע, בנקים מרכזיים נוספים מצטרפים למגמת העלאת הריבית, השבוע בלטו נורבגיה וקנדה שהעלו את הריבית בחצי נקודת אחוז. עליית הריבית העולמית לצד חוזקו של שוק העבודה הישראלי מגבירים את הסיכוי שנראה העלאה דומה בהחלטת הריבית של בנק ישראל ביום שני הקרוב.

החששות מההאטה הורידו את מחירי הסחורות ואת הציפיות לאינפלציה

הנדנדה במחירי האנרגיה בעולם נמשכת ובשבועיים האחרונים נרשמה ירידה כמעט דו-ספרתית במחיר הנפט בעולם. החששות מהאטה חריפה בכלכלה העולמית תרמו לירידה במחירי מרבית חומרי הגלם, ולירידה מקבילה בציפיות לאינפלציה. יחד עם זאת, נוכח התנודות החריגות, בהראל מעריכים כי עדיין מוקדם להסיק לגבי שיפור קבוע בלחץ האינפלציוני מצד ההיצע. במידה ותירשם יציבות (יחסית) וגם מחירי התובלה הגלובליים ימשיכו לרדת, הדבר יפחית את האינפלציה מצד ההיצע במחצית הראשונה של השנה הבאה.

בישראל נרשמה אף ירידה חדה יותר בציפיות לאינפלציה כאשר הודעת שר האוצר על כוונתו להמשיך את ההנחה בבלו על הדלק ואולי אף להגדיל את הסכום תרמו לכך. בהראל אומרים כי אי הוודאות לגבי ההחלטה והתזמון שלה משפיעים על תחזית האינפלציה שלהם לחודש יולי. כרגע בכל הטווחים הציפיות לאינפלציה הנגזרות מהאג"ח הממשלתיות בתוך גבולות יעד בנק ישראל.

החששות ממיתון באירופה עולים

באשר לעולם אומרים בהראל כי ביוני נרשמה הידרדרות מהירה בסנטימנט החברות ומשקי הבית בגוש האירו. מדד אמון הצרכנים ירד לרמתו הנמוכה ביותר מאז הסגר הראשון, ומדד מנהלי הרכש הראשוני ליוני ירד ל‑51.9 נקודות (54.8 במאי). המומנטום החיובי מהסרת הגבלות הקורונה התפוגג, ובמקומו התעצמו החששות ממיתון לאור הצפי לעלייה מהירה בריבית והזינוק במחירי המזון והאנרגיה.

בכל העולם מרגישים את הזינוק במחירי האנרגיה, אך באירופה המצב חמור יותר לאור הסנקציות על/של רוסיה. בשבועיים האחרונים נרשמה ירידה באספקת הגז לאירופה, דבר שגרר זינוק נוסף במחירים המקומיים. לאור זאת ממשלת גרמניה הצהירה שאם תימשך ההידרדרות ייתכן ויצטרכו להציב מכסות לצריכה. במידה והתרחיש יתממש, גרמניה תיכנס למיתון ותגרור אליו את רוב אירופה. לאור זאת ממשיכים כלכלני הראל לטעון שבניגוד לארה"ב, הבנק המרכזי בגוש האירו לא יוכל להתמיד עם עליית ריבית מהירה כפי שמתומחרת בשווקים.

אחד נגד כולם על חשבון הין היפני

האינפלציה ביפן נותרה על 2.5% במאי, מעל יעד הבנק המרכזי (2%). כשני-שלישים מכך בעקבות הזינוק במחירי המזון והאנרגיה, לכן הבנק המרכזי מאותת שהוא לא מתכוון לסגת מהמדיניות המרחיבה למרות העלאות הריבית בעולם. הדבר מביא להמשך הפיחות בין היפני שנמשך גם בשבוע האחרון.

המדד המשולב לחודש מאי 2022 ירד במקצת – 0.03%. זאת לאחר עלייה של 0.15% בחודש אפריל, כך שברבעון השני נרשמה עד כה עלייה בפעילות. כך מפרסם בנק ישראל.

לדברי בנק ישראל, המדד המשולב הושפע לטובה מעליית מדד הפדיון בשירותים (אפריל), מדד הפדיון במסחר הקמעונאי (אפריל), יבוא התשומות לייצור (מאי), יצוא השירותים (מרץ), משרות השכיר (מרץ) והתחלות הבנייה (מרץ). שיעור המשרות הפנויות במאי נותר ברמת שיא המשקפת את המשך הרצון של המעסיקים להרחיב את הפעילות בעקבות פתיחת המשק. לעומת זאת, מדד הייצור התעשייתי (אפריל), יבוא מוצרי הצריכה (מאי) ויצוא הסחורות (מאי) ירדו והשפיעו שלילית על המדד.

עדכונים לאחור במדד המשולב

| עדכון משולב (באחוזים) | נתון קודם | נתון חדש |

| מאי | 0.03- | |

| אפריל | 0.18 | 0.15 |

| מרץ | 0.09 | 0.03 |

| פברואר | 0.07 | 0.16 |

| ינואר | 0.07 | 0.09 |

| דצמבר | 0.09- | 0.09- |

המדד המשולב לבחינת מצב המשק הוא אינדיקטור לכיוון התפתחותה של הפעילות הריאלית במנשק בזמן אמת, והוא מחושב על סמך 10 אינדיקטורים שונים: מדד הייצור התעשייתי, מדדי הפדיון בשירותים ובמסחר, היבוא של מוצרי צריכה, היבוא של תשומות לייצור, יצוא הסחורות, יצוא השירותים, מספר משרות השכיר במגזר הפרטי, שיעור המשרות הפנויות ומספר התחלות הבנייה. המדד מחושב בחטיבת המחקר של בנק ישראל אחת לחודש, בסמוך ליום שבו הלשכה המרכזית לסטטיסטיקה מפרסמת את מדד הייצור התעשייתי.

עיריית תל אביב יפו מקימה פארק אתגרי לטובת אנשים עם מוגבלות בגני יהושע. המתחם החדש, שייקרא "חמשת החושים", נולד מתוך מטרה לשלב אנשים עם מוגבלויות וחיזוק הקשר המשפחתי. בעירייה ישקיעו בפרויקט 12 מיליון שקל. סיום העבודות באפריל 2023.

המתחם החדש יכלול מסלול רכיבה ייחודי ראשון מסוגו בארץ אשר תוך כדי הרכיבה בו יוכלו הרוכבים לחוש ולהבין את חמשת החושים בצורה אינטראקטיבית. כל זאת על מנת לשלב את ההנאות שברכיבה עם חוויה חושית מעצימה וספורטיבית מתואמת רב גילאית, משפחתית ואישית, ובמטרה לתת מענה לאנשים עם מוגבלות. אורכו המשוער של המסלול הוא כ-350 מטר.

בעירייה מדגישים כי השתלבות המתחם החדש בשטח גני יהושע תיעשה ללא גרימת נזק סביבתי ושימור גם מהיבטים של טופוגרפיה, עצים קיימים, מסלעות קיימות והפעלת תעלת איסוף המים הקיימת.

לטובת בניית הפארק תועתק פינת החי הקיימת בגני יהושע למיקום חלופי בפארק. בכניסה המזרחית למשרדי "חברת גני יהושע" קיימות שתי פינות חי (1100 מ"ר סה"כ). בפינה מגוון בעלי חיים: איילים נקודים, יענים, עופות (אמו, ננדו, טווסים). השטח המוצע החלופי לטובת בעלי החיים נמצא בחלקו הדרום מערבי של אתר גני יהושע. גודל השטח המוצע הוא 1550 מ"ר, גדול יותר מהשטח הנוכחי.

היתרונות במיקום זה הם: אזור מיוער ומוצל, הקבלה לשביל הליכה מערבי, נראות ממסלולי הרכיבה תוך כדי שמירת מרחק וחציצה בעזרת צמחייה לנוחות החיות.

מתווה המסלול יחולק למקטעים על פי 5 החושים ועל פי המפרט הבא:

חוש הראייה:

העצמת והמחשת חוש הראייה בזמן הרכיבה באמצעות שביל מרחף שעובר מעל מובל המים הקיים בשטח. ויצירת רחבה שקופה שתיצור מקום ייחודי לתעד את הרגע.

חוש המישוש :

המחשת חוש המישוש בעזרת תכסיות שונות בקרקע מחומרים שונים אשר יעבירו תחושות שונות מהקרקע ומעבר בין גושי צמחייה עשבונית מלטפת.

חוש הריח:

המחשת חוש הריח בעזרת מעבר בין גושי צמחייה ריחנית

ומנהרה מכוסה בצמחייה ריחנית.

(אורך מקטע משוער 70 מטר)

חוש השמיעה:

המחשת חוש השמיעה בעזרת שימוש בתכסיות קרקע שונות המייצרות צלילים שונים בעת הרכיבה ושימוש ב"פדים מוזיקליים".

(אורך מקטע משוער 55 מטר)

חוש הטעם:

המחשת חוש הטעם בעזרת שימוש בפוגרים (ערפילי מים) ומעבר בין צמחיית מאכל/צמחי תבלין.

(אורך מקטע משוער 55 מטר)

ראש עיריית תל אביב יפו רון חולדאי מסר: "בכל פעולה שלנו בעירייה אנחנו מנסים לחשוב בצורה מלאה על טובת כל האוכלוסייה ואנחנו רוצים לאפשר למשפחות עם ילדים עם מוגבלות שילוב מקסימלי ומהנה בחיי הקהילה והעיר. אני בטוח שהמתחם החדש והמונגש הולך להיות מקום בילוי מועדף. אני גאה על הפעילות הייחודית שהעירייה מובילה לטובת אוכלוסיית בעלי הצרכים המיוחדים בעיר וגאה מאוד על השקעות העתק שאנחנו מבצעים בנושא. פארק גני יהושוע הוא אחד מהפנינות הירוקות והיפות ביותר בגוש דן כולו. המקום הינו חלק בלתי נפרד מהנוף התרבותי של העיר תל אביב – יפו, ואנחנו נמשיך לשמור לטפח ולשפר אותו".

חברת מועצת העיר מאיה נורי: "הקמת הפארק האתגרי היא עוד צעד של עיריית תל אביב יפו בדרך ליצירת שוויון מלא לא.נשים עם מוגבלות בעיר. נמשיך לפעול על מנת לאפשר השתתפות שווה בכלל הפעילויות והשירותים שמציעה העיר עבור כלל האוכלוסיות".