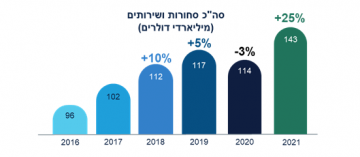

שיא של כל הזמנים ביצוא סחורות ושירותים מישראל. בשנת 2021 הסתכם היצוא מישראל בכ-143 מיליארד דולר, גידול חסר תקדים של כ-25% לעומת היצוא בשנת 2020. מדובר בנתונים חריגים גם ביחס לתקופה שלפני הקורונה, אז שיא היצוא נרשם בשנת 2019 ועמד על כ-117.5 מיליארד דולר.

מינהל סחר חוץ מציין כי הרכב היצוא בשנת 2021 מהווה גם הוא נקודת ציון חשובה שכן יצוא השירותים, לראשונה, עלה על יצוא הסחורות ומהווה 52% מהיצוא הישראלי לעומת 48% ליצוא הסחורות. מדובר בנתון גבוה במיוחד גם בהשוואה למדינות המפותחות, עדות לאבולוציה שעוברת הכלכלה הישראלית עם מרכזיות סקטורי השירותים ובפרט ביצוא שמרכזיות ההייטק הולכת ותופסת בו תאוצה.

קצב הגידול הגבוה ניכר הן בסחורות וביתר שאת בשירותים עם שיעורי גידול חסרי תקדים בראייה היסטורית. הסחורות צמחו בשיעור של 17% לעומת שנת 2020 – זאת בהשוואה לסטגנציה מסוימת בשנים האחרונות. לעומתם, השירותים צמחו בקצב כפול – 34%. קצב הגידול חריג בגובהו גם בהשוואה לגידול הממוצע של סקטור השירותים בשנים האחרונות.

בראייה סקטוריאלית, גידול נרשם במרבית מרכיבי היצוא כאשר גידול חריג בהשוואה לממוצע נרשם ביצוא היהלומים, שצמח בשנה האחרונה בכ-71%, עדות להמשך התאוששות הענף בישראל. עוד בגזרת הסחורות צמחו משמעותית יצוא ציוד רפואי ואופטי (+31%), יצוא מוצרי המתכת (+26%) ויצוא המיכון והציוד האלקטרוני (+20%). בגזרת השירותים, צמח יצוא שירותי התחבורה בכ-131%, במידה לא מבוטלת הודות לעלייה החריגה מאז תקופת הקורונה במחירי התחבורה הימית והאווירית.

בהמשך למגמה בשנים האחרונות, יצוא התוכנה (המהווה את המרכיב המשמעותי ביצוא חברות ההייטק) צמח בשיעור של 26% והיום מהווה את הענף המוביל ביצוא הישראלי עם נתח של 27% מכלל היצוא. עוד בגזרת השירותים, יצוא כתוצאה ממכירת חברות הזנק צמח בשיעור של 273% וחזר לרמתו מלפני תקופת הקורונה לאחר ששנת 2020 היתה שנה עם מיעוט רכישות חברות הזנק.

בראייה גיאוגרפית, בהסתכלות על יצוא הסחורות ללא יהלומים, ניתן לראות כי חלק עיקרי ביצוא (40%) מופנה לשוקי אירופה, 32% לשווקים באמריקה וכ-25% לשוקי אסיה.

בשנת 2021 יצוא הסחורות (ללא יהלומים) חווה צמיחה מרשימה בשווקים רבים: היצוא לאירופה גדל בכ-11%, היצוא לאסיה צמח בכ-16% והיצוא לאמריקה צמח בשיעור של כ-16% גם כן.

בשנת 2021, ארצות הברית המשיכה להיות יעד היצוא המוביל של ישראל בפער משמעותי מיתר השווקים, היעד השני ממשיך להיות סין, והולנד היא היעד השלישי בחשיבותו ליצוא הישראלי.

לדברי שרת הכלכלה והתעשייה, האלופה (במיל') אורנה ברביבאי: "נתוני היצוא הגבוהים הם עדות לחוסן ולעוצמה של התעשייה הישראלית, המתמודדת לא אחת עם אתגרים ביטחוניים, קשיים בשרשראות האספקה, עומס בנמלים ועליית מחירי תשומות הייצור. נמשיך לעמוד לצד התעשייה הישראלית, כדי לאפשר לה לצמוח ולתרום לחוסנה הכלכלי של ישראל".

ההחלטה על הפחתת הבלו של משרד האוצר אמנם צפוי להוביל לאובדן הכנסות ממסים, אך מצבה הפיסקלי האיתן של ישראל בהחלט מאפשר זאת ולאור האתגרים מולם אנו צפויים להתמודד בחודשים הקרובים, מהלך זה בהחלט מובן. בכך, משרד האוצר מנסה לתרום את חלקו במלחמה באינפלציה. כעת העיניים נשואות לבנק ישראל שצפוי גם הוא לעשות את שלו ולהתחיל במהלך משמעותי של עליות ריבית החל מהשבוע הבא.

כך אומרים כלכלני בית ההשקעות פסגות, בראשות הכלכלן הראשי גיא בית אור, בעקבות הודעתו של שר האוצר אביגדור ליברמן על הפחתה מיידית של חצי שקל במס על הדלק, מה שיוריד את מחירו מ-7.65 שקל לליטר ל-7.15 שקל לליטר.

לדברי כלכלני פסגות, משמעות העדכון המיידי במחיר הדלק הוא על מדד חודש אפריל שצפוי לעלות ב-0.4% בעוד התחזית לפני העדכון הייתה לעלייה של 0.7%. כתוצאה מכך מעדכנים בפסגות את תחזית האינפלציה שלהם ל-12 חודשים קדימה מ-3.4% ל-3.1%.

לדבריהם, הסיכונים להפתעה במדדים הקרובים מוטים כלפי מעלה על רקע העליות המתמשכות במחירי הסחורות, אנרגיה, ביקוש עודף לטיסות לחו"ל, שיבושים מתמשכים בשרשראות האספקה, וכמובן, סעיף הדיור.

שוק הנדל"ן החם בישראל מקדים את מחירי השכירויות ומפעיל לחץ על סעיף הדיור. מעבר לדינמיקת הביקוש וההיצע בשוק הדיור למגורים שתומכים בהמשך עליית מחירים, הריביות על המשכנתאות הולכות ומזנקות, וזה עוד לפני עליות הריבית של בנק ישראל, מה שיוביל להתייקרות בעלויות המימון ברמה החודשית, וכפועל יוצא המשקיעים צפויים לגלגל את העלויות לשוכרים. בנוסף, גל העלייה מאוקראינה ורוסיה עשוי לייצר גם הוא לחץ לעליות מחירים בטווח הקצר על מחירי השכירויות ומחירי הדיור.

בפסגות סבורים כי למרות העדכון במחיר הדלק, ציפיות האינפלציה צפויות להישאר סביב הגבול העליון (בעיקר בחלק הקצר-בינוני), ובמבט קדימה על פי התחזית שלהם, האינפלציה השנתית תמשיך לעשות את דרכה לכיוון ה-4.0% ומעלה, מה שממשיך לתמוך במחזור העלאות ריבית של בנק ישראל שצפוי לצאת לדרך כבר בשבוע הבא.

מחיר הדלק עומד לרדת. זאת לאחר שר האוצר אביגדור ליברמן הודיע כי מס הבלו – הוא המס העקיף המהווה את עיקר מחיר הדלק – עומד לרדת.

ב-12 החודשים האחרונים עלה מחיר הדלק ב-1.4 שקל לליטר, בעיקר לאחרונה בגלל המלחמה בין רוסיה לאוקראינה, והדבר גרם ללחצים, בין היתר מתוך הממשלה, להפחית את מס הבלו. כאמור, הבלו הוא הרכיב הגדול ביותר במחיר הדלק, ומהווה 47% ממחירו. בשנת 2021 הסתכמו הכנסות המדינה מבלו ב-21 מיליארד שקל.

בעקבות ההפחתה יירד הבלו בחצי שקל מ-3.13 שקל לליטר ל-2.63 שקל, כך שמחיר הדלק יפחת מ-7.44 שקל לליטר ל-6.94 שקל.

הפעם האחרונה שבה ירד מס הבלו היתה בשנת 2012.

עד לאחרונה ליברמן דווקא הביע התנגדות להפחתת המס, בין היתר כדי לא לעודד שימוש ברכב פרטי שיכביד על העומס בכבישים.

בשבוע שעבר קרא נגיד בנק ישראל פרופ' אמיר ירון לשר האוצר לוותר על מס הבלו ולעבור לאגרת גודש, וליברמן הגיב לדברים באומרו "לא צריך את עצותיו".

כעת מסתמן כי כעבור ימים ספורים שינה את דעתו ונכנע ללחץ הציבורי.

יצוין כי ההחלטה היא לשלושה חודשים ועדיין כפופה לאישור ועדת הכספים, אך קרוב לוודאי שזו תאשר אותה.

נמשכת מגמת הצמיחה בענף היהלומים. מדובר במגמה שניכרת בשנה וחצי האחרונות ובאה לאחר שנים ארוכות של חולשה.

חודש מרץ שהסתיים חתם רבעון ראשון מוצלח לענף, עם עליות בכל ארבע קטגוריות הסחר המרכזיות. כך עולה מסיכום רבעוני שפרסם מינהל הפיקוח על היהלומים והיצוא הדו-שימושי במשרד הכלכלה והתעשייה.

בסך הכל ברבעון הראשון של השנה, היבוא נטו של יהלומי גלם לישראל עמד על כ-494 מיליון דולר, עלייה של כ-4% לעומת התקופה המקבילה אשתקד (בחודש מרץ לבדו נרשמה עלייה של כ-3% לעומת מרץ 2021). יצוא נטו של יהלומי גלם באותה התקופה עמד על כ-526 מיליון דולר, עלייה של כ-35% לעומת הרבעון הראשון בשנת 2021 (כשבחודש מרץ לבדו נרשמה עלייה של כ- 11% לעומת מרץ אשתקד).

יבוא היהלומים המלוטשים נטו ברבעון הראשון של השנה עמד על כ-942 מיליון דולר, עלייה של כ-45% לעומת הרבעון המקביל בשנת 2021 (כשבחודש מרץ לבדו נרשמה עלייה של כ-13% לעומת מרץ אשתקד), ואילו ביצוא היהלומים המלוטשים נטו, שעמד על כ-1.3 מיליארד דולר, נרשמה עלייה של כ-58% לעומת הרבעון המקביל בשנת 2021 (כשבחודש מרץ 2022 נרשמה עלייה של כ-105% לעומת מרץ אשתקד).

בחודש האחרון עמד יצוא יהלומי הגלם לאיחוד האמירויות על כ-24 מיליון דולר, שמהווים כ-14% מיצוא יהלומי הגלם הכללי של ישראל במרץ. בחודש זה יובאו מאיחוד האמירויות לישראל יהלומי גלם בסך של כ-18.5 מיליון דולר, שמהווים כ-9% מסך יהלומי הגלם שיובאו לישראל במרץ.

לדברי אופיר גור, מנהל מינהל הפיקוח על היהלומים והיצוא הדו שימושי במשרד הכלכלה והתעשייה והמפקח על היהלומים, "חודש מרץ האחרון המשיך את המגמה החיובית שאנו רואים בשנה וחצי האחרונות. אנו צופים כי הסנקציות הבינלאומיות על ענף היהלומים הרוסי, שנכנסו לתוקף בסוף החודש האחרון, יבואו לידי ביטוי בעיקר בנתוני חודש אפריל שצפויים להתפרסם בתחילת מאי".

ממשלת ישראל נוקטת שורה של צעדים במטרה להוריד את מחירי הדיור, אבל נראה שבממשלה עצמה לא מאמינים שזה יקרה. כך לפחות על פי דבריו של שר הבינוי והשיכון זאב אלקין בכנס פסגת ההתחדשות העירונית של מרכז הנדל"ן.

"אני נגד אשליות, ברור שמכירת דירות בהנחה לא תוריד את המחירים", הודה אלקין בהתייחסו להגרלות הדירות שמקיימת המדינה. בפועל יהיו פה כמות דירות זולות יותר. הסיבה שאנחנו עושים זאת היא שלשוק הדיור לוקח זמן להגיב למהלכים שלנו בגלל הפער הגבוה בין היצע לביקוש, ולוקח זמן לסגור אותו. לזוגות צעירים אין זמן לחכות את כל השנים האלו. לכן במקביל למהלך של הגדלת ההיצע שהוא פתרון המפתח לטווח הארוך, אנחנו תוך ויתור על הכנסות המדינה, מאפשרים לזוגות הצעירים לרכוש דירה. עד סוף השנה נגריל כ-30 אלף יחידות דיור בהנחה של מאות אלפי שקלים. גם בשנים הקרובות נעשה זאת. אם יגדילו את קרקעות המדינה לטובת דירות בהנחה, אז בשנת 2022 ו-2023 יהיו עוד יותר דירות להגריל מאשר 30 אלף הנוכחיות.

כשנשאל אם לקנות עכשיו דירה או לחכות, השיב אלקין כי "אם היית זוג צעיר הייתי ממליץ להירשם להגרלות ולנסות לזכות בדירה בהנחה בתוכניות השונות שאנחנו נותנים כי הסיכוי גבוה בהשוואה למפעל הפיס. בסופו של דבר זה יעזור לעשרות אלפי זוגות צעירים לקנות דירה במחירים אפשריים".

בהתייחסו לעלייה של 13% במחירי הדירות בשנה האחרונה, אמר אלקין כי "אני מעדיף פחות לדבר ויותר לעשות. האחוזים האלו לא הפתיעו אותי, אני ראיתי אותם ביום שנכנסתי לתפקיד. זה בסוף שאלה של היצע וביקוש. לא היה תקציב למדינה במשך שנתיים, והממשלה לא השקיעה בתשתיות תומכות בנייה, אז ראשי העיר באופן טבעי אמרו שלא יתנו לשווק. שנת 2020 הסתיימה רק ב-50 אלף שיווקיים אז לא פלא שהמחירים עלו.

"בשנת 2021 למרות שהייתה לנו רק חצי שנה לפעול, הצלחנו לסיים עם 100 אלף שיווקים. זה מספר דמיוני. כשדיברתי על יעד של 50 -60 אלף צחקו עלי, והיום הגענו ל-100 אלף שיווקים ואנחנו לא מתכוונים להוריד את הקצב. ב-2021 היו 60 אלף עסקאות יותר מפי 2 ממה שהיה ב-2020. גם בהתחלות בנייה קבענו שיא. זאת המציאות, אלו המספרים, על זה אני מופקד, פחות מעניין אותי לתת כותרות. תפקידי לתת את המספרים שאנחנו מופקדים עליהם – לשווק כמה שיותר, שיבנו כמה שיותר ויותר מהר ובשביל זה צריך לעשות רפורמה של תיעוש בבנייה הישראלית, צריך לקדם בין השאר את נושא ההתחדשות העירונית שגם הוא יכול לתת תרומה במאבק הזה. גם השנה נגיע לכמות שיווקים דומה לשנה החולפת, גם השנה נגיע לכמות עסקאות דומה לשנה החולפת".

בנוסף, אלקין נשאל על התוכנית של ליברמן על הורדת שיעור הרווח על הקרקע והשיב כי "הרעיון של הפסקת ספסור הקרקעות על ידי המדינה נאמר על ידי ברגע שנכנסתי לתפקיד. בפועל המדינה הרוויחה מעליית מחירי הדירות. אמרתי שאין היגיון שהמדינה תרוויח מזה. אנשי האוצר אמרו לי שזה שוק חופשי ואני אמרתי להם זזה ממש לא שוק חופשי. כשהמדינה שולטת על כל הפרמטרים זה הכל, אבל לא שוק חופשי. המדינה מרוויחה כסף גם על המחסור. לכן, החזרנו את התוכנית של ההנחה גם במרכז הארץ, מה שלא פעל כבר שנתיים. המשמעות של זה היא ויתור של 20 מיליארד שקל בשנים הקרובות".

לשאלה על קושי בקידום התחדשות עירונית בפריפריה, אלקין ציין כי "התחדשות עירונית צריכה להיות גם במרכז גם בפריפריה. אנחנו משקיעים הרבה מאמצים וכסף בנושא. אנחנו הולכים לחתום הסכמות עם 12 ערים מובילות בתחום התחדשות עירונית ונתמרץ אותם לפי כמות היתרים. מי שלא יקדם היתרים לא יקבל תמריץ. לגבי הפריפריה אני סבור שלא הוגן ששכונת מצוקה בחולון, בגלל שזה כדאי כלכלית, תקבל התחדשות עירונית, וקריית שמונה לא. לכן עשינו פה מהלך שהוא תקדימי ושמנו לא מעט כסף על מהלך שהעברתי בנוגע לתחילת התחדשות עירונית גם בפריפריה. עדיף שהמדינה תשקיע במקומות כאלה יותר ובסוף תעגן את זה תחת התחדשות עירונית וזה יוביל לחיזוק המבנים ולדירות חדשות וטובות יותר לדיירים בשכונות מצוקה".

נתוני שוק התעסוקה האחרונים – שיעור האבטלה ירדה ל-4.7% – מצביעים על שוק עבודה הדוק ומגבירים את הסיכוי להעלאת ריבית של יותר מ-0.15 נקודת אחוז ביום שני הקרוב, ההעלאה הראשונה מאז 2018. כך מעריכים כלכלני הראל ביטוח ופיננסים בראשות עפר קליין. עם זאת, סבורים בהראל שקצב עליית הריבית בישראל בהמשך השנה יהיה מתון מהקצב שמגולם בשווקים הפיננסיים על מנת למנוע התחזקות משמעותית של השקל.

בארה"ב: אור ירוק להעלאת ריבית של חצי אחוז

באשר לריבית בארה"ב אומרים כלכלני הראל כי גם שם ניתן אור ירוק לעליית ריבית של חצי אחוז. לדבריהם, גם באפריל דוח התעסוקה בארה"ב היה חיובי כאשר נרשם גידול של כ-430 אלף משרות חדשות ונתוני החודשיים הקודמים עודכנו כלפי מעלה. שיעור האבטלה (שמחושב בסקר נפרד) ירד ל-3.6% במקביל לשיפור בשיעור ההשתתפות. הגידול במספר המשרות לצד המשך ההאצה בשכר השעתי ל-5.6% (ב-12 החודשים האחרונים) יוביל להערכת כלכלני הראל את הבנק המרכזי בארה"ב להעלות את הריבית בחצי נקודת אחוז בישיבה הבאה. גם האינפלציה שתתפרסם ברביעי הבא ותעלה קרוב ל-8.5% תומכת בכך. יש לציין שעליית ריבית חדה זו כבר באה לידי ביטוי בתשואות אג"ח הקצרות בארה"ב.

באירופה: הבנק המרכזי ימשיך לצמצם רכישות

באשר לאירופה אומרים בהראל כי האינפלציה בגוש האירו זינקה ל-7.5% במרץ (אומדן הראשוני) גבוה מהערכות המוקדמות, כאשר כ-4.5 נקודות אחוז מכך בעקבות העלייה במחירי האנרגיה (45%). לאור זאת ולאור הצפי לעליית מחירים גם באפריל מצפים בהראל שבחמישי הבא הבנק האירופי המרכזי (ECB) ימשיך בצמצום ההדרגתי של הרכישות ולא ישלול העלאת ריבית עם סיום הרכישות ברבעון האחרון של השנה. גם באירופה השווקים מתמחרים העלאת ריבית עוד השנה, אך להערכת הראל מדובר בהתקדמות מהירה מידי שלא לוקחת בחשבון את ההשפעה השלילית של המלחמה על הצריכה הפרטית שתבוא לידי ביטוי ברבעונים הבאים.

למרות העלייה המחודשת בתחלואה בעולם, במרבית המדינות הגבלות הקורונה ברמתן הנמוכה ביותר מאז תחילת המשבר. סין בולטת ככמעט כיחידה שעדיין ממשיכה במדיניות סגרים מחמירה (למרות הגמשה חלקית של הכללים). ההגבלות באות לידי ביטוי בפעילות הכלכלית, כך על פי מדד מנהלי הרכש למרץ לענף התעשייה שירד ל-48.1 נקודות, נתון המצביע על התכווצות בפעילות. זו הירידה המהירה ביותר בסנטימנט החברות מאז תחילת משבר הקורונה. גם הזינוק במחירי חומרי הגלם כתוצאה מהמלחמה ממשיך לפגוע ברווחי החברות, כאשר הן מצליחות "לגלגל" רק באופן חלקי את הגידול בעלויות ללקוחות. להערכתנו, ההאטה לצד האינפלציה הנמוכה יחסית תומכים בהמשך הורדות ריבית של הבנק המרכזי.

שיעור האבטלה במחצית הראשונה של חודש מרץ 2022 עומד על 3.2%, ירידה ניכרת לעומת שיעור אבטלה של 4% שנרשם במחצית השנייה של חודש פברואר. כך עולה מנתונים שפרסמה הלשכה המרכזית לסטטיסטיקה.

במונחים מספריים, מדובר על 135,9 אלף בלתי מועסקים במחצית הראשונה של מרץ לעומת 169.3 אלף בלתי מועסקים במחצית השנייה של פברואר.

שיעור המובטלים בצירוף עובדים בחל"ת (שאינם מקבלים כבר דמי אבטלה) ירד ל-3.5% (149.2 אלף איש) מ-4.5% (192.3 אלף איש).

שיעור האבטלה הרחב, הכולל את הקבוצה הנ"ל בצירוף מי שפוטר או שמקום עבודתו נסגר מאז פרוץ הקורונה, וטרם שב לחפש עבודה, ירד ל-4.7% (201.2 אלף איש) מ-5.8% (248.9 אלף איש).

שיעור התעסוקה בנטרול עובדים בחל"ת עמד על 61.8%, עלייה משיעור של 61.4% שנרשם במחצית השנייה של פברואר.

השכר הממוצע במשק בינואר 2022 – 11,784 שקל

במקביל פרסמה הלמ"ס את נתוני השכר במשק, מהם עולה כי השכר הממוצע למשרת שכיר במחירים שוטפים בינואר 2022 עמד על 11,784 שקל, ירידה של 1.1% לעומת ינואר 2021. השכר הממוצע למשרת שכיר במחירים קבועים עמד על 10,876 שקל, ירידה של 4% לעומת ינואר 2021.

השכר הממוצע בעף ההייטק בינואר 2022 עמד על 27,310 אלף שקל, עלייה של 7.2% לעומת ינואר 2021.

בדומה לחודש פברואר, חודש מרץ התאפיין גם הוא בתנודתיות חריגה עקב המשך המלחמה בין רוסיה לאוקראינה והשלכותיה הכלכליות והפיננסיות על השווקים. מחצית החודש הראשונה התאפיינה במגמה שלילית, ואילו במחצית השנייה התהפכה המגמה לחיובית בשוקי המניות בישראל ובחו"ל.

בסך הכל איבדה תעשיית קרנות הנאמנות 1.9 מיליארד שקל במרץ כאשר הקרנות האקטיביות המסורתיות סיימו את החודש עם פדיון של כ-900 מיליון שקל והקרנות הפסיביות רשמו פדיון כולל דומה של כ-900 מיליון שקל, מתוכו הקרנות המחקות סיימו את החודש עם גיוס של כ-700 מיליון שקל בעוד שקרנות הסל פדו כ-1.6 מיליארד שקל (השקעה אקטיבית או פסיבית – קראו כאן).

ילין לפידות – המגייס הגדול במרץ

הגוף הגדול בתעשיית קרנות הנאמנות הוא מיטב שמנהל 62.4 מיליארד שקל. מיטב ספג במרץ פדיונות בסך של 564 מיליון שקל ונותר על אותו היקף כספי בדיוק כמו בסוף חודש פברואר. הגוף השני בתעשייה, קסם, סבל במרץ מפדיונות של 259 מיליון שקל וסגר את החודש עם היקף נכסים של 54.6 מיליארד שקל. מגדל שוקי הון שנמצא במקום השלישי רשם יצירות של 111 מיליון שקל במרץ והגיע להיקף נכסים של 49.8 מיליארד שקל.

מי שבלט בגיוסים בחודש הוא הוא בית ההשקעות ילין לפידות שמנהל רק קרנות מסורתיות וגייס 279 מיליון שקל, 659 מיליון שקל גיוסים מתחילת השנה. מנגד, אלטשולר שחם המשיך לאבד גובה עם פדיונות של מיליארד שקל במרץ, 3 מיליארד שקל מתחילת השנה.

סיכום הרבעון הראשון: פדיונות של 2.6 מיליארד שקל

בסיכום הרבעון הראשון של 2022, תעשיית הקרנות פדתה סכום של כ-2.6 מיליארד שקל. הפודות הגדולות היו הקרנות האקטיביות המסורתיות: כ-3.7 מיליארד שקל. הקרנות הפסיביות גייסו סכום של כ-1.3 מיליארד שקל. בתוך התעשייה הפסיבית נרשם פער ניכר בין הקרנות המחקות שגייסו כ-1.2 מיליארד שקל לבין קרנות הסל שגייסו סכום זעיר של כ-100 מיליון שקל. הקרנות הכספיות פדו סכום של כ-230 מיליון שקל.

מדריך קרנות נאמנות – יתרונות וחסרונות

האם זה מה שיוריד את מחירי הדירות? ועדת השרים לענייני חקיקה אישרה את התיקונים לחוק מיסוי מקרקעין שהציע שר האוצר אביגדור ליברמן בניסיון לגרום לירידה במחירי הדירות.

ליברמן הגיש לאישור הוועדה שבעה תיקונים לחוק, שמטרתם עידוד מכירת קרקעות לבנייה למגורים, הרחבת מדרגות מס הרכישה לרוכשי דירה יחידה ותיקון עיוותי מס שונים. התיקונים שאושרו אמורים לעודד מכירת דירות מגורים בטווח הקרוב מתוך שאיפה להביא להגדלת היצע ולהורדת מחירי הדירות. כעת נותר להביא את החוק המתוקן לאישור הכנסת במושב הקיץ שייפתח במאי 2022.

ואלה התיקונים שאושרו:

- הפחתה בשיעור מס שבח על קרקעות אשר נרכשו לפני 7 בנובמבר 2001: על מנת לעודד מכירת קרקעות לבנייה למגורים אשר נרכשו לפני ה-7 בנובמבר 2001, קרי קרקעות הנמצאות במשך שנים רבות בידי בעליהן ונצמח עליהן שבח גבוה (אשר באופן רגיל יחויב במס של כ-40% בממוצע), אישרה ועדת השרים כהוראת שעה, שבמכירת קרקעות כאמור על ידי יחיד, בתקופה של שלוש שנים, יחול שיעור מס של 25% על השבח הריאלי המיוחס לתקופה שמיום הרכישה ועד ליום ה-7 בנובמבר 2001 (במקום 47% כיום), ובלבד שבמהלך 8 השנים שלאחר הרכישה נבנו על הקרקע דירות המגורים שניתן לבנות לפי התב"ע החלה עליהן.

2. עדכון מדרגות מס רכישה החלות ברכישת דירה יחידה: על פי התיקון שאושר, מדרגות המס הנמוכות ירווחו, כך שנטל המס על מי שרוכש דירות בשווי בינוני, יקטן. כמו כן, יוגדל נטל המס ברכישת דירה יחידה בסכומים גבוהים, לטובת מקור תקציבי לריווח מדרגות המס הנמוכות יותר.

מדרגות המס החדשות שנקבעו בחוק:

על חלק השווי שעד 1,930,000 שקל לא ישולם כלל מס רכישה

על חלק השווי שעולה על 1,930,000 שקל ועד 2,330,000 שקל – 3.5%

על חלק השווי שעולה על 2,330,000 שקל ועד 3,100,000 שקל – 5%

על חלק השווי שעולה על 3,100,000 שקל ועד 5,300,000 שקל – 8%

על חלק השווי שעולה על 5,300,000 – 10%

3. סגירת עיוות מס לעניין פטור ממס שבח החל על מוכרי דירת מגורים אשר נבנתה על קרקע שהייתה בבעלותם לפני שנת 2014: החל מינואר 2014 נקבע כי מי שמוכר דירת מגורים שאינה דירתו היחידה, ושיום רכישתה הינו לפני ה-1 בינואר 2014, ייהנה מפטור ממס שבח בגין השבח הריאלי שנצמח מיום הרכישה ועד ל-1 בינואר 2014. גבייה זו יצרה פרצה, לפיה גם מי שבבעלותו הייתה קרקע ב-1 ינואר 2014 ולא דירת מגורים, נהנה מההקלה אם בעת מכירת הנכס נבנתה על הקרקע דירת מגורים. כעת אישרה ועדת השרים את ביטול הפרצה הזו. על מנת לאפשר לציבור להתאים את עצמו לתיקון נקבעה תקופת מעבר של 4 שנים שבה ניתן יהיה עדיין ליהנות מההטבה.

4. החלת שיעור מס על הכנסות גבוהות שנובעות מרווח ממכירת דירת מגורים: עד היום הוטל מס נוסף על יחיד שהכנסותיו החייבות עולות על כ-650 אלף שקל בשנה, בגובה של 3% על ההכנסות מעל סכום זה (מס יסף). עד היום הכנסות משבח ממכירה של דירות מגורים עד לתקרה של כ-4.75 מיליון שקל לא נכללו בבסיס המס שעליו מוטל המס הנוסף, על אף שמדובר בהכנסה חייבת במס ככל הכנסה אחרת. כעת אושר כי ההכנסות משבח של דירות מגורים יוכללו בבסיס המס שעליו מוטל המס הנוסף, ובלבד שההכנסה איננה פטורה ממס שבח לפי חוק מיסוי מקרקעין.

5. ביטול פטור למי שאינו תושב ישראל ממס שבח במכירת דירת מגורים וממס על השכרת דירת מגורים: לפי נתוני רשות המסים כ-83 אלף דירות מגורים מצויות בבעלות תושבי חוץ (לא כולל דירות מגורים שנרכשו בידי ישראלים שהיגרו), וכ-40 אלף מהן מצויות בתל אביב וירושלים. עד היום, תושבים זרים יכלו ליהנות מהפטור הסוציאלי הניתן במכירת דירת מגורים יחידה, וכן מהחישוב הליניארי המוטב, במכירת דירת מגורים בישראל, ומפטור על השכרת דירות מגורים, בדומה לתושבי ישראל. מדובר בפטורים חריגים, ביחס למדינות אחרות במיוחד כיום, בהינתן היצע מצומצם של דירות מגורים לתושבי ישראל ורמות מחירים גבוהות. כעת אושר ביטול ההטבות האלה כך שהכנסות של תושבים זרים מבעלותם בדירות מגורים בישראל ימוסו. השינוי ייכנס לתוקף רק מתחילת שנת 2024 כדי לאפשר לתושבים הזרים תקופה של שנתיים שבה יוכלו למכור את הדירות שלהם תוך קבלת הטבת המס הקיימת, אם רצונם בכך.

6. דירת מעטפת תהיה חייבת במס רכישה כדירת מגורים: עד היום הייתה קיימת מחלוקת בשאלה האם דירת מעטפת היא דירת מגורים לצורך החבות בשיעורי מס הרכישה החלים על דירת מגורים או שיעורי מס הרכישה הרגילים החלים על רכישת זכות במקרקעין. מבחינה מהותית, אין הצדקה לכך שרוכשים של דירות מעטפת ייהנו מיתרון המיסוי, ויתחמקו מתשלום שיעור מס הרכישה המוטל על דירות מגורים. כעת אושר במפורש כי דירת מעטפת תהיה חייבת במס רכישה כדירת מגורים.

7. קיצור תקופת שחלוף דירת מגורים לעניין שיעורי מס החלים על בעלי דירה יחידה: עד היום, משך התקופה שבה משפרי דיור יכולים להחזיק בשתי דירות מגורים, ועדיין להיחשב כבעלים של דירה יחידה, לצורך הטבות המס הניתנות בחוק לבעלי דירה יחידה, עמדה על 24 חודשים. תקופה ארוכה זו היטיבה עם משקי בית בעלי הכנסות גבוהות ופגעה בזוגות צעירים המעוניינים לרכוש דירה, לאור ההשפעה השלילית על מחירי הדירות. כעת אושר לקצר את התקופה ל-12 חודשים.

מס רכישה דירה ראשונה (ודירה שנייה) – ככה זה עובד!

שר האוצר אביגדור ליברמן העביר בוועדת שרים לענייני חקיקה את התיקון לחוק פסיקת ריבית והצמדה. מטרת החוק היא לפצות בעלי חוב על התמשכות ההליכים המשפטיים בבתי המשפט וכן מתן תמריצים לחייבים לשלם את חובם בזמן. מדובר בשינוי דרמטי שעיקרו במנגנון דמי הפיגורים, אשר יופחת ויהיה תלוי בגובה הריבית במשק. השינוי יבטיח שחובות לא יתפחו בצורה לא מידתית. השלמת השינוי תבוצע בעתיד וזאת על ידי התקנת תקנות של שר האוצר שיגדירו את אופן החישוב של הריביות ובעצם יקבעו את שיעורי הריביות מכוח החוק.

תיקון החוק שעבר בוועדת שרים הוא שלב נוסף ביישום המלצותיו של צוות בין-משרדי בראשות סגן החשב הכללי, גיל כהן, ובהשתתפות נציגי משרד האוצר, משרד המשפטים-ייעוץ וחקיקה, רשות האכיפה והגבייה, הסיוע המשפטי ובנק ישראל, שפעל לגיבוש המלצות לתיקון חוק פסיקת ריבית והצמדה.

לדברי השר ליברמן, "תיקון לחוק פסיקת ריבית והצמדה יתקן עיוות המתבטא בתפיחת חובותיהם של חייבים בעקבות דמי הפיגורים. התיקון לחוק, בין היתר, מבטל את מנגנון ריבית דה-ריבית של דמי הפיגורים. מהלך משלים לתיקון החוק הוא התקנת תקנות פסיקת ריבית בו דמי הפיגורים יופחתו משמעותית ושיעורם יתואם לסביבת הריבית הנהוגה במשק".

לדברי החשב הכללי, יהלי רוטנברג, "התיקון לחוק מאוזן ומבטיח כי הזוכים יקבלו פיצוי הולם על הנזק שנגרם להם בשל עיכוב בתשלום לצד יצירת תמריצים אפקטיביים שישמשו כגורם מניע לתשלום החובות. בנוסף יש חשיבות רבה בהתאמת שיעורי הריביות במסגרת החוק לסביבת הריבית, התאמה זו תבוא לידי ביטוי בתיקון תקנות פסיקת ריבית והצמדה עליהן אנו עובדים בימים אלו".

3.8 מיליון כלי רכב מנועיים היו בישראל בשנת 2021, מתוכם כ-3.3 מיליון כלי רכב פרטיים. מדובר בגידול של 4.1% לעומת שנת 2020. כך עולה מנתוני הלשכה המרכזית לסטטיסטיקה.

כ-405.2 אלף כלי רכב נוספו וכ-254.4 אלף נגרעו ממצבת כלי הרכב הפעילים, כך שמספר כלי הרכב גדל בכ-150.8 אלף.

מתוך כלל כלי הרכב, 14.1% מונעים בסולר.

עוד עולה מהנתונים כי סך כלי הרכב ההיברידיים עמד על קרוב ל-300 אלף, עלייה של כ-34% לעומת שנת 2020. 16,251 אלף כלי רכב חשמליים נסעו בכבישי ישראל ב-2021, פי 3.6 מאשר בשנת 2020.

הגיל הממוצע של כלי הרכב עמד על 7.1 שנים, הגיל הממוצע של כלי הרכב הפרטיים עמד על 7 שנים.

23.4% מכלי הרכב הנעים בכבישי ישראל יוצרו ביפן, 14.6% בקוריאה הדרומית, ו-7% בטורקיה.

בשנת 2021 היתה יונדאי במקום הראשון מבין יצרני כלי הרכב הפרטיים החדשים שנוספו בשנה זו, וחלקה עמד על 15.4%. במקום השני עמדה טויוטה עם נתח שוק של 14.7% ובמקום השלישי קיה עם נתח שוק של 14%.

הצבע הדומיננטי בכלי הרכב הפרטיים שעלו לכביש ב-2021 הוא לבן – 46.5%, הצבע הדומיננטי במצבת כלי הרכב הפרטיים הוא אפור, עם 36.6% מסך כלי הרכב.

מעורבות בתאונות דרכים עם נפגעים של סך כלי הרכב היתה 5.5 תאונות ל-1,000 כלי רכב, עלייה לעומת 5.3 בשנת 2020. המעורבות של משאיות מעל 34 טונות היתה 7.7 תאונות ל-1,000 כלי רכב ב-2021, עלייה מ-7.6 ב-2020. מעורבות אופנועים היתה 14.7 ל-1,000 אופנועים, ירידה לעומת 15.1 ב-2020. מעורבות אוטובוסים היתה 23.8 ל-1,000 אוטובוסים, עלייה לעומת 23.2 בשנת 2020.

אושרה התוכנית להקמת אזור תעסוקה מטרופוליני משותף לרשויות רמלה, גזר וחבל מודיעין (רג"מ). הוועדה המחוזית לתכנון ובנייה מרכז, בראשות מ"מ יו"ר הוועדה גיא קפלן, אישרה למתן תוקף את התוכנית.

התוכנית, שהוגשה על ידי רשות מקרקעי ישראל, משתרעת על פני שטח כולל של 1,082 דונם, לצד מחלף נשרים בכביש 6 וממערב לכביש 1.

התוכנית כוללת כמיליון מ"ר עבור שטחי תעסוקה, 75,000 מ"ר שטחי מסחר וכן מאפשרת הקמת 250 חדרי מלון. כמו כן, התוכנית מקצה 378 דונם של שטחים פתוחים שמתוכם יוקם פארק ציבורי גדול על שטח של 195 דונם, הצמוד לנחל גזר. אופי הבינוי במתחם הוא של 4 עד 6 קומות.

מתחם התעסוקה יוקם בצמוד לתחנת רכבת ישראל משולבת בדפו (מתחם תחזוקה וטיפול ברכבות) שאושרה במסגרת הוועדה לתשתיות לאומיות (תת"ל 45 א).

בהיבט התחבורתי, התוכנית תתבסס על תחבורה ציבורית וכוללת הקמת תחנת רכבת חדשה. בנוסף, יוקמו שבילי אופניים ושבילים ייעודיים להולכי רגל.

לדברי מתכנן מחוז מרכז במינהל התכנון, גיא קפלן: "התוכנית המשותפת לרשויות רמלה, גזר וחבל מודיעין תיתן מענה תעסוקתי אזורי ומטרופוליני כפי שנקבע בתוכנית המתאר המחוזית (תמ"מ 3/21). השימושים המוצעים בה נחוצים לאזור ולרשויות בתחומה, ויאפשרו מימוש וניצול יעיל של הזכויות במתחם. מעבר להיבטים התעסוקתיים, התוכנית נותנת מענה הולם לפארק מרכזי, לשטחים פתוחים ולנחל גזר שעובר בתחומה".

לדברי ראש עיריית רמלה, מיכאל וידל, "לאחר שנים של קיפאון לגבי התוכניות להקמת הרג"מ, עיריית רמלה בהובלתי הצליחה להזיז דברים בשל העשייה המרובה והדבקות במטרה של כלל הגורמים העירוניים. בעוד מספר חודשים יחלו בביצוע עבודות תשתיות נרחבות, כולל כבישים, בהיקף של כמיליארד שקל. מדובר בפרויקט הדגל של אזור המרכז כולו, שיכניס לעיריית רמלה תקבולים של מאות מיליוני שקלים בשנה, ואלה יופנו לטובת התושבים ושדרוג העיר וכלל השירותים העירוניים הניתנים בה. בנוסף, הפרויקט יוביל לתנופה אדירה בפיתוח ובתעשייה של מקומות תעסוקה חדשים, שבהתאמה ייצרו הזדמנויות כלכליות חדשות ומרובות לתושבי רמלה והאזור".

לדברי ראשת מועצה אזורית גזר, רותם ידלין, ״באמון, בעבודה משותפת, ובשילוב ידיים יחד עם חבריי ראש עיריית רמלה, מיכאל וידל, וראש המועצה האזורית חבל מודיעין שמעון סוסן, הבאנו לקידום פארק התעשייה המשותף – פארק רג"מ. מהלך זה יביא למקפצה כלכלית אדירה ולפיתוח תעשייה, מקומות עבודה והזדמנויות כלכליות לתושבי האזור כולו. לאחר שנים שהתכנית היתה תקועה, הרשויות שמו את העבר מאחור ובחרנו יחד להסתכל על הפוטנציאל העתידי והאינטרסים של תושבינו ולפעול בשיתוף למען קידום הפרויקט מתוך הכרה בחשיבותו האדירה כמקפצה כלכלית משמעותית. מדובר ביום חג לתושבי האזור כולו".