וועדת הכספים אישרה הפחתת שיעור מס שבח על מכירת קרקע פרטית שיש לגביה תוכנית בניה של 8 דירות לפחות. שיעור המס יהיה קבוע ואחיד – 25%. המס המופחת על קרקעות יהיה הוראת שעה נשים 2016 עד 2018 ומטרתו לעודד מכירת קרקעות פרטיות כדי להגדיל את היצע הדירות למגורים.

יו"ר ועדת הכספים, ח"כ משה גפני אמר בהקשר זה – "כמו תוכניות פרטניות אחרות שיושמו בזמן האחרון, המהלך חייב להיות חלק ממכלול כולל של פעולות להוזלת הדיור". רפרנט שיכון באגף תקציבים באוצר, צחי דוד, אמר – "חלק משמעותי מאוד מהקרקעות לשיווק לצורך בנייה למגורים הן קרקעות בבעלות פרטית ולכן כבמטרה להגדיל את היצע הדיור, נכון לעודד מכירת זכויות של יחידים בקרקעות. המבצע הקודם שנעשה בנושא ב2011, הביא ל-70 עסקות ומעל 1,400 יחידות דיור. זה לא גורם שום נזק או פגיעה בהכנסות המדינה באופן משמעותי. ההצעה הנוכחית תביא הרבה יותר עסקות עקב שורת הקלות לבעלי הקרקעות".

ההטבה לבעלי הקרקעות תיושם באופן ליניארי בהתאם למימוש הזכויות בקרקעות. ולא יהיה סף מסוים שרק ממנו תינתן ההטבה.

מס שבח, נזכיר, עבר תהפוכות של ממש בשנים האחרונות כשהחל מ-2014 חלה חובה לשלם מס שבח על רווח בעת מכירת דירה. עד אז, מי שמכר שתי דירות בטווח של ארבע שנים (מכירת דירה אחת לארבע שנים) היה פטור מתשלום מס. החל מ-2014 הפטור חל רק על מי שב-18 חודשים האחרונים לא החזיק יותר מדירה אחת. כאן, תוכלו לקרוא את מדריך מס שבח המלא

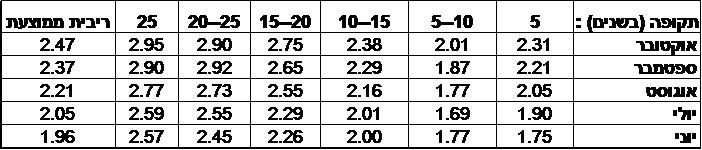

ריבית המשכנתא הצמודה למדד בחודש אוקטובר עלתה בממוצע ב-0.1% ל-2.47% – כך עולה מנתוני בנק ישראל. הריבית הצמודה עלתה בכ-0.5% בחמישה החודשים האחרונים.

ריבית המשכנתא עדיין נמוכה בראייה ארוכת טווח בשל ריבית בנק ישראל הנמוכה, אך היא מרימה ראש בחודשים האחרונים, על רקע המשך הביקושים לדירות ועל רקע ההערכות כי הריבית בחודשים האחרונים הגיעה לשפל. הריבית הצמודה לתקופת משכנתא העולה על 25 מתקרבת ל-3% (2.95%), והריבית הצמודה לתקופה הפופולארית של 20 עד 25 שנה הגיעה ל-2.9% (דווקא ירידה קלה לעומת חודש שעבר – 2.92%). הריבית ליתר התקופות עלתה, כאשר הריבית הנמוכה ביותר היא לתקופה של 5 עד 10 שנים – 2.01%, לעומת 1.87% בחודש הקודם.

הנה ריכוז ריבית המשכנתא הצמודה לתקופות שונות (לחצו להגדלה) –

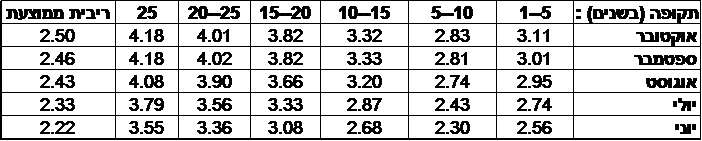

במקביל לריבית הצמודה, מפרסם בנק ישראל קובץ נתונים על ריבית המשכנתא השקלית. בפועל, משכנתא בריבית שקלית ומשכנתא בריבית צמודה הן מסלולי המשכנתא הנפוצים- כאן הרחבה על מסלולי ריבית משכנתא (לרבות מדריכים, עדכונים ותחזיות).

על כל פנים, גם הריבית השקלית בעלייה, אם כי, עלייה פחות דרמטית מהריבית הצמודה. הריבית השקלית שהינה ממוצע של הריבית השקלית המשתנה והריבית השקלית הקבועה לכל התקופות, עלתה בחודש אוקטובר ל-2.5% לעומת 2.46% בחודש הקודם, ולעומת כ-2.2% בשפל שהיה לפני ארבעה חודשים.

ריבית המשכנתא השקלית הגבוה ביותר היא לתקופה הארוכה ביותר (25 שנה ומעלה) – ריבית שקלית של 4.18% והריבית לטווח של 20 עד 25 שנה היא 4.01%.

הנה ריבית המשכנתא השקלית לתקופות שונות (לחצו להגדלה) –

רכשתם דירה – מתי לקחת את המשכנתא? ואיך זה קשור למדד תשומות הבניה?

מעבר לריבית עצמה ולבחירת מסלולי המשכנתא, רוכשי דירות מתלבטים בעיתוי לקיחת הדירה. ברכישת דירות מקבלן, חלק מהכסף אמור להימסר בתחילת הדרך, אבל במהלך תקופת הבנייה ובסיומה משולמים יתר התשלומים. מדובר על פרק זמן שיכול להיות ממושך – שנה ואפילו יותר. ואז עולה השאלה, מתי לקחת את המשכנתא – בתחילת הדרך, במהלך התקופה, בסוף (עם מסירת הדירה)?

התשובה תלויה כמובן בהון העצמי שיש לכם. אם אתם מצליחים לשלם את החלק הראשון/ תשלום ראשון בהון עצמי, במקרים רבים עדיף לדחות את לקיחת המשכנתא (ולחסוך את הריבית). אבל, מה קורה בהמשך, כלומר אחרי שסיימתם את ההון העצמי (ומקורות המימון שהם לא משכנתא) – האם כדאי לרוץ ולשלם לקבלן מהר, או לחכות עד הסוף. ובכן, תמיד, כדאי לחלק תשלומים על פני ביצוע העבודה (ועל אחת כמה וכמה ברכישת דירה), אבל מבחינה כלכלית זה תלוי במדד תשומות הבניה – מדד תשומות הבניה הוא המדד לפיו מחושבת ההצמדה בעת רכישת דירה חדשה. כאשר אתם חייבם כסף לקבלן, ברוב הגדול של המקרים התשלומים העתידיים צמודים למדד תשומות הבניה. המשמעות היא שככל שהמדד גבוה כך תצטרכו לשלם יותר, ולכן, אם הריבית על המשכנתא נמוכה יותר מציפיות עליית מדד תשומות הבניה, אז כלכלית עדיף להקדים את התשלומים לקבלן. דגש על כלכלית, כי במקרים רבים רוכשים מעדיפים לשלם בסוף בשביל השקט הנפשי שלהם (לוודא שהכל גמור ורק אז לשלם חלק מרכזי מהכסף). מנגד, אם צפוי מדד תשומות נמוך או שלילי בחודשים הקרובים, אז עדיף לדחות את התשלומים לקבלן (באם ניתן); הנה תחזית מעודכנת – מדד תשומות הבניה צפוי לרדת!

מתחילת השנה עלה מדד תשומות הבניה ב-0.5% (0.2% באוגוסט) , כאשר בתקופה זו נרשם מדד מחירים לצרכן שלילי. בשנים קודמות מדד תשומות הבניה עלה יותר מאשר מדד המחירים לצרכן, ונראה שזה יחזור על עצמו (אפילו ביתר שאת) גם השנה. הנה קצת היסטוריה – מדד מחירי תשומות הבניה עלה בשנת 2011 ב-3.7% גבוה משמעותית מהעלייה במדד המחירים לצרכן שהסתכמה ב-2.2%; מדד תשומות הבניה בשנת 2012 עלה ב-3.3% כפול ממדד המחירים לצרכן; מדד תשומות הבניה ב-2013 עלה ב-1.4% בעוד מדד המחירים לצרכן עלה ב-1.8%; ובשנת 2014 עלה מדד תשומות הבניה ב-0.8% בעוד שמדד המחירים לצרכן דווקא ירד.

שיקול חשוב נוסף בעיתוי לקיחת המשכנתא הוא הציפיות לגבי הריבית – במקרים שבהם ישנן ציפיות לעליית ריבית משכנתא כדאי לסגור כמה שיותר מוקדם, אחרת, מפספסים את הריבית הנמוכה.

ביטוח לאומי חייב לכם כסף! אתם חייבים לקרוא את ההמשך. אם אתם צעירים, חיילים, אחרי צבא, זוגות צעירים, משפחה עם ילדים – זה חשוב לכולם. אתם עושים כל מה שצריך, מתנהגים לפי הספר – הולכים לצבא, לומדים, עובדים, משלמים מיסים, משלמים ביטוח לאומי. אבל כשצריך לקבל ולא לשלם זה כבר הופך למסובך – 1 מיליארד שקל של חובות מחזיק הביטוח הלאומי ולא משלם בגלל עניינים טכניים/ בירוקרטיים.

לא חסר דוגמאות – אתם עובדים בשתי עבודות, מגיע לכם תיאום ביטוח לאומי (כמו תיאום מס) אתם צריכים לשלם פחות ביטוח לאומי על המשכורת הנוספת. אבל מי בכלל יודע על זה, ואם כבר יודעים אנשים רבים חוששים מהתהליך הבירוקרטי. והתוצאה – אלו שעובדים בעבודה שנייה ומי אלו – בדרך כלל מי שצריך עבודה נוספת, אותם אנשים שאין להם. אז אותם אנשים שאין לה שהביטוח הלאומי אמור לדאוג להם, עושה להם את החיים קשים ומסובכים, ומחייב אותם בפועל בביטוח לאומי גבוה. כמה שוכבים מאות מיליונים בקופה של הביטוח הלאומי והכסף שייך לכם – שילמתם יותר מדי. אבל לרוב זה אבוד, חוקית ניתן לקבל כספים שביטוח לאומי חייב שנה לאחור, אלא אם מדובר על קצבת זקנה ועוד חריגים ואז זה 4 שנים לאחור. פרקטית – אנשים לא באמת תובעים את המגיע להם. כאן תוכלו לקרוא על הזכויות שלכם בביטוח לאומי.

ביטוח לאומי לא משלם ומחזיר כספים לציבור!

וזו רק דוגמה – יש נוספות – מילואימניקים שלא מקבלים את המגיע להם; מקבלי קצבת זקנה שעובדים ומשלמים ביטוח לאומי והם פטורים מכך (13,000 איש זכאים לפטור ולא מקבלים אותו); יולדות שאיכשהו נעלמות מהמסך של ביטוח לאומי ולא מקבלות דמי לידה ועוד ועוד.

מבקר המדינה יוסף חיים שפירא פרסם במסגרת הדוח השנתי פרק רחב על ביטוח לאומי ועל הזכויות שלנו, הזכויות הלא ממוצות שלנו האזרחים. זה ארוך, ניסינו פה ושם לתמצת ולרכז את העיקר, זה חשוב וממולץ מאוד לקריאה, ויש כאן מסקנות מאוד קשות – הראשונה, המוסד לביטוח לאומי אולי מלא בכוונות טובות, אבל בפועל רבים דווקא מהשכבות שצריכות את עזרתם לא מקבלים עזרה מספקת ונופלים בין הכיסאות. השנייה – אתם צריכים להילחם על הזכויות שלכם. זה לא הוקוס פוקוס וקיבלתם. צריך להגיש אקטיביים, צריך להגיש במקרים רבים תביעה, צריך לברר באופן שוטף מה הסטטוס של התביעה, לברר את זכויותיכם ואת השינוי שחל בהם.

דוח המבקר האחרון אינו הראשון שמטיח ביקורת כלפי המוסד לביטוח לאומי (והוא גם לא יהיה האחרון), אנחנו נעדכן באופן שוטף בפעולות שעושה הביטוח הלאומי כדי להפנים את התקלות/ בעיות ובכלל בכל הקשור לזכויות שלכם מול הביטוח הלאומי.

ונצלול לעיקרי דוח המבקר – "המבחן האמיִתי להגשמתן של זכויות האדם הוא ההגנה על זכויותיהן של השכבות הללו", נכתב בדוח המבקר "ועל יסוד מדיניות זו הוכן דוח זה, שעניינו הנגשת הזכויות החברתיות ומיצוין. הבטחת הצדק החברתי אינה תלויה רק בעצם קיומן של זכויות חברתיות, אלא גם במימושן והענקתן לכלל הזכאים להן. יישום יעיל של תכנית חברתית שגלומה בה זכות מסוימת מחייב מיצוי מלא ככל האפשר של הזכות. בפועל בשל חסמים כגון אי-הכרה של הזכויות ושל האפשרויות וההסדרים הקיימים, ביורוקרטיה ואי-ידיעת השפה, רבים אינם ממצים את זכויותיהם, ובייחוד בני השכבות החלשות, הזקוקים להן במיוחד. חסמים למיצוי הזכויות עלולים אפוא להביא לידי הגדלת הפערים בחברה.

ביטוח לאומי לא מודיע לאזרחים מה הזכויות שלהם!

"גופים ציבוריים רבים מעניקים זכויות מגוונות מתוקף חוקים או תקנות. מורכבותן של כמה מן הזכויות הללו מקשה על אזרח מן השורה להכיר את כל זכויותיו ואת התנאים לקבלתן. על הרשות הציבורית חלה חובה לממש את הזכות ולתת אותה לזכאים לה, וכנאמן הציבור ראוי שהיא תספק לציבור לכל הפחות מידע על עצם קיום הזכות ועל התנאים לקבלתה באופן מלא ושקוף. לשם כך ראוי שהרשות הציבורית תנקוט פעולות שמטרתן הסרת חסמים העומדים בפני הזכאי כדי שיוכל לממש את זכויותיו. אולם בכך לא די, ראוי שרשות ציבורית שיש ברשותה מידע על זכות שנוצרה לזכאי ברשות אחרת, פעמים כיוון שזכות שנותנת רשות ציבורית אחת כרוכה בזכות שנותנת רשות ציבורית אחרת, תנקוט פעולות כדי ליידע את הזכאי על כך. מן הראוי גם שהמדינה תפעל בשיטתיות להנגשת מידע על זכויותיהם של אזרחיה כדי שהזכאים יהיו מודעים לזכויותיהם ויוכלו לפנות לרשויות המעניקות אותן כדי לממשן. הדברים מקבלים משנה חשיבות בכל הנוגע לקצבאות קיום, אשר נועדו לסייע להבטחת קיומו הבסיסי של הזכאי ומימוש זכותו החוקתית לחיים בכבוד".

המבקר – הביטוח הלאומי חייב 1 מיליארד שקל לציבור!

המבקר בדק באופן מצומצם וחלקי את הזכויות של הציבור, למעשה את אי מיצוי הזכויות של הציבור. הבדיקה המצומצמת העלתה כי בארבעה תחומים שנבדקו היו זכויות לא ממוצות ת בשווי של לפחות 300 מיליון שקל. סכום שלא הועבר כנדרש לזכאים לכאורה – "כ-80 מיליון שקל נגבו על פי אומדן ביטוח לאומי (בט"ל)ביתר כדמי ביטוח ממבוטחים שעבדו אצל יותר ממעסיק אחד ; כ-84.6 מיליון ש"ח נגבו על פי אומדן בט"ל ביתר כדמי ביטוח משכירים המקבלים קצבת זקנה ; כ-100 מיליון ש"ח לא הועברו לזכאים לקצבת אבטלה ; וכ-35 מיליון ש"ח לא הועברו לזכאיות לקצבת דמי לידה", מעדכנים אנשי המבקר, "נוסף על כך, על פי הערכות בט"ל, אשר שנויות במחלוקת מול צה"ל, כ-670 מיליון ש"ח לא הועברו לזכאים לגמלת מילואים . אם כוללים בחישוב את נתוני אי-המיצוי של גמלת המילואים, על פי הערכות בט"ל, אזי שווי הזכויות הכספיות שלא הועברו כנדרש לזכאים לכאורה הוא כמיליארד ש"ח. משרד מבקר המדינה פעל להביא את צה"ל ובט"ל לבחון יחד את הנושא ולנסות ליישב את המחלוקת העובדתית שהתעוררה ביניהם בעקבות ממצאי הביקורת". בינתיים לא נראה שמשהו דרמטי לטובה התרחש בעניין.

אבל צריך גם להסתכל על חצי הכוס המלאה – "בשנים האחרונות פועל בט"ל למיצוי זכויות המבוטחים על פי גישה יוזמת ופרואקטיבית: הוא פונה למבוטחים רבים כדי שיגישו תביעה; משלם למבוטחים, על פי נתוניו, יותר ממיליון תשלומים אוטומטיים בקצבאות השונות בלי לדרוש הגשת תביעה; ומקל הליכים ביורוקרטיים להגשת תביעות. כמו כן בט"ל משקיע משאבים רבים בבניית כלים וטכנולוגיות שיאפשרו לו להגדיל את מספר הקצבאות שישולמו באופן אוטומטי".

משנת 2008 בודקים בביטוח לאומי את היקף התופעה של אי-מיצוי הזכויות, ורק לגבי חמש קצבאות. אבל, הבדיקה לא נותחה ולא יושמה הלכה למעשה כדי לשפר את מיצוי הזכויות. אז מה שווה הבדיקה הזו? לא ברור.

"בשנים האחרונות פועל בט"ל בדרכים שונות להגדלת שיעור מיצוי הזכויות, בין היתר באמצעות פנייה יזומה לאזרחים כדי שיגישו תביעות לקבלת קצבאות, אך הוא אינו משתמש ביעילות במידע הרב והמקיף שבמאגרי המידע שלו. לו עשה זאת, יכול היה להביא לידי הגדלת שיעור מיצוי הזכויות, בהן זכויות לקבלה של גמלת מילואים, דמי לידה והחזר דמי ביטוח לשכירים שעבדו אצל יותר ממעסיק אחד ולשכירים המקבלים קצבת זקנה.

"העברה ישירה של מידע בין הגופים הציבוריים מאפשרת לקבל מידע מהימן ומעודכן ובכך מסייעת לאתר זכאים לכאורה שטרם מיצו את זכויותיהם. כך למשל אחת הזכויות המשמעותיות לשכבות החלשות היא סיוע בשכר דירה שמעניק משרד הבינוי. לסיוע כזה זכאים, בין היתר, חסרי דירה המקבלים קצבת הבטחת הכנסה או קצבת נכות מבט"ל. כ-16,000 מקבלי קצבת הבטחת הכנסה וכ-34,000 מקבלי קצבת נכות אינם בעלי דירה, אינם גרים בדיור ציבורי ואינם מקבלים סיוע בשכר דירה. בביקורת עלה כי למשרד הבינוי אין נתונים לגביהם, ולכן הוא אינו יכול לפנות אליהם כדי לנסות להביא לידי מיצוי זכויותיהם.

"מערכת הבריאות אינה מנגישה לחולים ובני משפחותיהם מידע על זכויות באופן שיטתי ומלא, וספק אם כלל החולים, ובייחוד חולים במחלות קשות, מקבלים מידע שיטתי ומקיף על זכויותיהם. בפועל המידע מונגש, בין היתר, על יסוד שיוך מגזרי (למשל הנגשה ייעודית לאזרחים ותיקים), תפיסת השירות של קופת החולים או בית החולים ומספר המשרות של העו"סים בבית החולים או בקופת החולים.

"יש מדינות שמנגישות מידע על זכויות ושירותים שהן מעניקות באמצעות אתרי אינטרנט ממשלתיים ייעודיים . בישראל אין אתר אינטרנט ממשלתי אחוד המרכז את הזכויות הניתנות לאזרחים. בהיעדר אתר שכזה, ארגוני המגזר השלישי מנסים להציע מענה בעניין זה ומציגים באתריהם מידע על אודות הזכויות והשירותים הממשלתיים.

"על אף הפעילות הרבה של בט"ל להגדלת שיעור מיצוי הזכויות, עליו להרחיב עוד את פעילותו בנושא ולהסדירה, ובכלל זה מוצע כי הוא ישלב בתכניות העבודה שלו מחקרים בדבר שיעורי מיצוי זכויות; ינתח את הממצאים; יבחן מהם החסמים למיצוי הזכויות; וישלב בתכניות העבודה פתרונות להסרת החסמים ודרכים להגדלה של שיעורי מיצוי הזכויות באופן יזום. מאחר שאחד החסמים העיקריים למיצוי זכויות הוא דיווח מאוחר של מעסיקים על הכנסות עובדיהם, סוגיית הדיווח החודשי של המעסיקים על שכרו של כל עובד בנפרד צריכה למצוא את פתרונה לאלתר. דיווח כזה נחוץ גם למניעת היווצרות חובות כלפי בט"ל. נוסף על כך, על בט"ל לסיים להטמיע מודל שירות יעיל בסניפים, שיביא לידי הגדלה של שיעור מיצוי הזכויות בקרב הפונים אליהם, ולמצוא את הדרכים להגדיל את שיעור מיצוי הזכויות בקרב אזרחים הפונים למוקד התמיכה הטלפוני.

"אשר למיצוי גמלת המילואים ראוי כי בט"ל וצה"ל יגבשו פתרונות, אם לטיוב בסיס המידע שברשותם ואם להגדלת שיעור המיצוי, בין היתר באמצעות פנייה יזומה למי שטרם מיצו את זכותם. כמו כן יש לבחון דרכים לשיתוף משרד הבינוי במידע שברשות בט"ל, במגבלות הקבועות בחוק הגנת הפרטיות, התשמ"א-1981, כדי להגדיל את שיעור מיצוי הזכות לסיוע בשכר דירה.

"על משרד הרווחה לקבוע כללים ושיטות שינחו את העו"סים במחלקות הרווחה כיצד לסייע למטופליהם למצות את זכויותיהם, וראוי כי הוא יספק להם כלים מתאימים למילוי משימה זו. נוסף על כך, ראוי כי משרד הרווחה יבחן עם הרשויות המקומיות את הדרכים לרכז תקציבים ולפרוש ביעילות מרכזים למיצוי זכויות ברחבי הארץ. מוצע כי בשלב הראשון יופעלו המרכזים ברשויות מקומיות שחלק ניכר מאוכלוסייתן חי בעוני. גם משרד הבריאות נדרש לבחון כיצד אפשר לרכז משאבים להנגשת מידע על זכויות, ולקבוע את הדרכים היעילות להנגשתו. כמו כן ראוי כי הוא יקבע את הפעולות המינימליות שעל בתי החולים וקופות החולים לבצע להנגשת מידע על זכויות, בייחוד לנוכח המשאבים המוגבלים העומדים לרשות מערך השירות לעבודה סוציאלית בבית החולים או בקופת החולים למשימה זו".

הבעיה שהדוח של המבקר האחרון לא שונה מהותית מהדוח הקודם. אז עכשיו נעשים מהלכים חוקתיים כדי שביטוח לאומי יקבל באופן חודשי את רשימת כל העובדים מהמעסיקים ואת ההפרשות שנעשו להם, וכך תהיה יותר שליטה, יותר פיקוח, יותר בקרה. כך ידעו מיד ולא שנה או שנה וחצי אחרי מה הזכויות של כל אחד והאם שולם עבורו ביטוח לאומי, כך ידעו גם לגבי הצד השני של המטבע – החובות לביטוח לאומי ויש הרבה שלא משלמים ביטוח לאומי (החוב מסתכם בין 1 ל-2 מיליארד שקל!). ככה יוכלו לאתר את אותם זקנים שעובדים ולא צריכים לשם ביטוח לאומי, ככה לא יהיו טעויות בקשר למענק דמי לידה ועוד. ועדיין – נראה שזה לא מה שיפתור את הבעיה. זה רק חלק מהפתרון הכולל להנגשת המידע לציבור. אבל למה בעצם לדרוש מהציבור להגיש תביעה, למה שזה לא יעשה אוטומטית, למה לגבות מעובד שמקבל קצבת זקנה ביטוח לאומי, למה שאוטומטית לא ניתן יהיה לקבל את התשלום ממנו, או שמיידית זה יחזור אליו?

כך או אחרת, מבקר המדינה מצביע על כך שאי מיצוי זכויות אינו בעיה מקומית אלא גלובלית, אם כי בארץ זו בעיה חריפה במיוחד – "מחקרים במדינות רווחה בעולם העלו בעיה חמורה של אי-מיצוי זכויות בתחומים מגוונים כגון ביטוח אבטלה, הבטחת הכנסה וביטוח נפגעי עבודה . בבדיקה שנעשתה במדינות ה-OECD נמצא כי שיעורי המיצוי של קצבאות סלקטיביות , דוגמת תכניות סעד (כגון הבטחת הכנסה) וסיוע בדיור, הם כ-80%-40% בלבד, ואילו בתכניות ביטוח אבטלה שיעורי המיצוי הם כ-80%-60% . אשר לישראל – 'במהלך השנים לא נעשה מאמץ שיטתי ועקבי להעריך את היקפה של תופעת אי המיצוי. עם זאת, סביר להניח כי הבעיה קיימת גם בישראל'.

אי-מיצוי של גמלת מילואים ואי החזר של דמי ביטוח

גמלת מילואים: לפי חוק הביטוח הלאומי – מי ששירת שירות מילואים פעיל זכאי לגמלת מילואים בעד ימי שירותו. בט"ל משלם את הגמלה מכספים שמעביר לו משרד הביטחון, לפי טופס 3010 שמקבל החייל מצה"ל בתום שירות המילואים. על פי רוב חייל שהוא עובד שכיר מקבל מהמעסיק את התשלום בעד ימי השירות, והמעסיק מגיש תביעה להחזר התשלום מבט"ל.

"לפי נתונים שהתבקש בט"ל להעביר למשרד מבקר המדינה, בשנים 2012-2008 לא מיצו חיילי מילואים או מעסיקיהם את זכותם לקבל תשלום מבט"ל בעבור כמיליון ימי מילואים בכ-435,000 תקופות מילואים (75% מהתקופות הן בין חצי יום ליומיים). על פי חישוב של בט"ל לתגמול ממוצע על יום מילואים, בט"ל לא שילם בתקופה האמורה כ-670 מיליון ש"ח בעבור ימי מילואים שבוצעו.

"בתשובותיו למשרד מבקר המדינה מדצמבר 2014 ומפברואר 2015 ציין צה"ל כי התשלום של בט"ל לחיילי המילואים הוא מידי, מתבסס על טופס 3010 בלבד ואינו תלוי בגורם כלשהו. אשר לנתונים שקיבל משרד מבקר המדינה מבט"ל בדבר היקף אי-המיצוי של גמלת המילואים ציין צה"ל, כי מכיוון שגמלת המילואים היא תחליף לשכר של חייל המילואים, כמות ימי המילואים (שהתגמול בעבורם לכאורה לא נדרש על ידי משרתי המילואים או מעסיקיהם) נראית על פניו תמוהה; הוא הוסיף כי אינו מסכים עם בט"ל על נתונים אלה, ולטענתו הם חסרי בסיס. עוד ציין צה"ל כי לפי חישוב שלו, התשלומים שהועברו לבט"ל בעבור גמלת מילואים בשנים 2013-2009 תואמים לסכומים שהיה עליו להעביר לעניין זה למעט פער של 4 מיליון שקל. אז לאן נעלם הכסף? מה זה ההפרש הענק הזה? איפה בעל הבית שיגיד לנו מה בעצם קורה כאן?

החזר דמי ביטוח לשכירים בשל גביית יתר

כל תושב ישראל בן 18 ומעלה חייב לשלם דמי ביטוח לאומי. בעבור עובד שכיר מעביר מעסיקו לבט"ל דמי ביטוח המחושבים על פי משכורתו. תשלום דמי הביטוח לעובד שכיר מחולק לשתי מדרגות – 3.5% מחלק ההכנסה שעד 60% מהשכר הממוצע במשק ו-12% מחלק ההכנסה שמעל 60% מהשכר הממוצע במשק עד ההכנסה המרבית לתשלום דמי ביטוח . עובד שכיר המועסק אצל כמה מעסיקים נדרש להצהיר לפני כל מעסיק על היותו מעסיק עיקרי או משני בעבורו. אם העובד אינו ממציא למעסיק המשני אישור מבט"ל על תיאום דמי הביטוח, על המעסיק המשני לנכות שיעור מלא של דמי ביטוח מכל שכרו של העובד . אם הסכום שנוכה בפועל גבוה מסכום דמי הביטוח המתואמים, יש לעובד יתרת זכות בבט"ל בשווי ההפרש שבין שני הסכומים והוא זכאי לקבל

בביקורת של מבקר המדינה נמצא כי בכל אחת מן השנים 2012-2009 כ-30,000 מבוטחים שכירים (בממוצע) שעבדו אצל יותר ממעסיק אחד והיו זכאים לתשלום מופחת של דמי ביטוח (3.5%) , לא מיצו את זכותם להחזר דמי הביטוח. יודגש כי רוב השכירים הללו שייכים לשכבות החלשות באוכלוסייה. "על פי אומדן בט"ל, דמי הביטוח העודפים שנגבו מהם בארבע השנים האמורות מסתכמים בכ-80 מיליון שקל".

גביית דמי ביטוח ממקבלי קצבת זקנה

מבוטח שהגיע לגיל שנקבע בחוק זה זכאי לקצבת זקנה. לקצבת זקנה זכאי גם מבוטח לפני הגיל המוחלט ולאחר גיל הפרישה מעבודה אם הכנסתו אינה גבוהה מן ההכנסה המרבית שנקבעה (קצבת זקנה בגיל המותנה). עובדים שזכאים לקצבת זקנה הן בגיל המוחלט והן בגיל המותנה פטורים מתשלום דמי ביטוח מהכנסתם מעבודה. "בביקורת נמצא כי בכל אחת מן השנים 2012-2009 כ-13,000 שכירים בממוצע שקיבלו קצבת זקנה לא מיצו את זכותם לפטור מתשלום דמי ביטוח . על אף הפטור, בשנים האמורות גבה בט"ל משכירים אלו, על פי אומדנו, דמי ביטוח בשווי של כ-84.6 מיליון שקל".

שיעורי אי-המיצוי של קצבאות אבטלה ודמי לידה

קצבת אבטלה: לפי חוק בט"ל, מובטל בן 67-20 שהשלים תקופת אכשרה זכאי לדמי אבטלה. "בבדיקה של מיצוי קצבת אבטלה שסיים בט"ל ביוני 2013 הוא מצא ש-20,000-8,500 איש שהיו זכאים לכאורה לקצבת אבטלה בשנת 2011 לא מיצו את זכותם לקבלת קצבה. שיעורם מכלל הזכאים לכאורה לקצבה היה 15%-6%" נכתב בדוח המבקר, "להערכת בט"ל, אם מביאים בחשבון את השיעור המזערי של הזכאים לכאורה לקצבת אבטלה שלא מיצו את זכותם לקבלה – 6% – בשנת 2013 היה החוב של בט"ל לזכאים הללו כ-100 מיליון ש"ח לכל הפחות".

קצבת דמי לידה: לפי חוק בט"ל, אישה עובדת שילדה זכאית לקצבת דמי לידה בעד פרק הזמן שבו אין היא עובדת בשל ההיריון או הלידה . את דמי הלידה אפשר לתבוע בתוך 12 חודשים ממועד הלידה. "בבדיקה של מיצוי הזכות לקבל דמי לידה שביצע בט"ל בשנת 2013 הוא מצא כי בשנת 2011 היה שיעור המיצוי של קצבה זו כ-96%", כותבים אנשי המבקר ומוסיפים – "משמעות הדבר היא כי בשנה זו כ-5,000 נשים לא מיצו את זכותן לקבלת דמי לידה. בט"ל ציין כי השכר הממוצע של הנשים שלא מיצו את זכותן היה נמוך במיוחד – כ-2,700 ש"ח בחודש (לעומת 6,800 ש"ח – השכר הממוצע של אלו שמיצו את דמי הלידה). החוב המוערך של בט"ל לנשים שהיו זכאיות לדמי לידה בשנת 2011 הוא כ-35 מיליון שקל".

מהבדיקות המצומצמות האלו ולא בכל התחומים עולה כי הציבור שילם (או לא קיבל) כספים בסך של 1 מיליארד שקל, אבל האמת היא שזה יכול להיות הרבה יותר מכך – זה סוג של הערכה ראשונית. אל תהיו חלק מהסכום הזה, תדרשו את מה שמגיע לכם.

הבנק הבינלאומי לצד בנק לאומי הם הבולטים בתחום הפיקדונות המובנים/ סטרקצ'רים. בעוד הבנקים האחרים חוששים מלהתעסק עם המושג הקצת מרתיע הזה (ושלא בצדק), הבנקים האלו מצליחים ליצר אחת לכמה שבועות פיקדונות מובנים שעשויים להיות אטרקטיביים. שלא תבינו לא נכון, זה לא שאין סיכונים בפיקדונות המובנים האלו, אבל עולם ההשקעות בנוי ותלוי בנוסחה פשוטה שמקשרת בין סיכון לסיכוי, וככל שהסיכון גדול יותר כך הסיכוי גדול יותר (וההיפך כמובן).

תדמית רעה, מוצר לגיטימי ומעניין

בפיקדונות מובנים הסיכון נמצא בכמה מקומות – הסיכון הגדול ביותר הוא סיכון המנפיק, אם השקתם בפיקדון מובנה שאין לו אבא, או שאבא שלו פושט את הרגל ולא מסוגל להחזיר את החוב, אתם בבעיה וזה כבר קרה בעבר (מקרה ליהמן ברדרס בשנת 2008). אלא שבשנים האחרונות הבנקים לוקחים על עצמם את הסיכון הזה (צריך לבדוק לגבי כל פיקדון מובנה בנפרד), כך שבפועל הסיכון הגדול הזה נעלם.

סיכון נוסף הוא הפסד. בפיקדון מובנה לרוב אתם מקבלים תחת תנאים מסוימים שקשורים לנכס הבסיס (וזה יכול להיות מניות, שער ריבית, מטבע ועוד) תשואה מסוימת, אבל אם נכס הבסיס דווקא עלה מעל רף מסוים מקצצים לכם בתשואה. זה משחק כזה שהתשואה לרוב צריכה להיות בין לבין – לא מדהימה ולא נמוכה. אבל זה לא הסיכון – הסיכון הוא בכך שלא מגיע לכם המענק/ בונוס בפיקדון המובנה, ואז אתם מקבלים את ההשקעה הנומינלית. אז כולם כותבים ואומרים שזה סיכון גדול – כי לרוב הפיקדונות המובנים הם לכמה שנים (סגורים לכמה שנים) והשחיקה הריאלית יכולה להיות משמעותית. אבל, זה לא מדויק בתקופה של אינפלציה אפסית וריבית אפסית, וגם אם המדד והריבית יעלו, על מה אנחנו מדברים בעצם על הפסד מקסימלי ריאלי של 5% בכמה שנים טובות. כשמול זה יש פוטנציאל לרווח דו ספרתי זה שווה את הסיכון.

פיקדונות מובנים בתקופה של ריבית אפסית יכולים בהחלט להיות חלק מתיק ההשקעות שלכם. הכסף אמנם סגור לכמה שנים, אבל יש פיצוי. הנה המדריך המלא שלנו על פיקדונות מובנים, מי שלא מכיר את המכשיר הזה חשוב שיתעמק; ונחזור למטרה הבסיסית שלנו – הצגה של כמה פיקדונות מובנים של הבנק הבינלאומי.

פיקדון שקלי על מניות ישראליות

הראשון – פיקדון שקלי נושא ריבית ל-27 חודשים בתוספת מענק המותנה בעלייה ובתנודתיות סל ניירות ערך "הקשר הישראלי" הנסחרים בארה"ב. מה זה הקשר הישראלי? ובכן – סל המורכב מ- 7 ניירות ערך (מניה/ADR) של חברות בעלות זיקה ישראלית הנסחרות בארה"ב (לכל מניה משקל שווה),והנה המניות – Teva Pharmaceutical Industries Ltd.- ADR;Palo Alto Networks Inc; Check Point Software Tech Ltd; Amdocs Ltd; Opko Health, Inc; Nice Systems Ltd; Mellanox Technologies Ltd.

במידה וסל המניות האלו יניב תשואה מסוימת יזכו המחזיקים בפיקדון המובנה במענק/ בונוס, והנה ההגדרות והתנאים של הפיקדון. לכל מניה נקבע חסם עליון בשיעור של 42% מעל השער היסודי (שער הסגירה ביום 16.10.15). תקופת הבדיקה לעניין המענק היא 26 חודשים, החל מיום 17.10.15 ועד ליום 18.12.17, במהלכה ייבדק בכל יום שער הסגירה של כל מניה לעומת החסם העליון שלה.

ביצוע מניה (יחושב בנפרד לכל מניה), קיימות 2 אפשרויות:

במקרה שכל שערי הסגירה של המניה במהלך תקופת הבדיקה יהיו נמוכים מהחסם העליון, ביצוע המניה יחושב כשיעור השינוי בפועל בין השער היסודי לבין השער החדש מנקודה לנקודה (למען הסר ספק, יתכן ביצוע מניה שלילי אשר יקטין את שיעור שינוי הסל).

במקרה שבמהלך תקופת הבדיקה אחד או יותר משערי הסגירה של המניה יהיה שווה/גבוה מהחסם העליון, יוחלף ביצועה בפועל של המניה בשיעור קבוע של 7% לכל תקופת הפיקדון (ללא קשר לביצוע המניה בפועל בתום תקופה מנקודה לנקודה, בין אם שלילי או חיובי).

שיעור השינוי של סל המניות הינו ממוצע חשבוני של כל ביצועי המניות כפי שחושבו (ביצוע בפועל או "השיעור הקבוע").

ואחרי ההסברים האלו , מה בעצם מקבלים ומתי? במידה ששיעור שינוי הסל כפי שפורט לעיל יהיה חיובי (גבוה מאפס) – הלקוח יזוכה במענק בשיעור של 45% משיעור שינוי הסל. לפיכך המענק המקסימאלי האפשרי הינו עד 18.90% (לא כולל).

אם שיעור שינוי הסל כפי שפורט לעיל יהיה שלילי (נמוך מאפס)/אפס – ייפרע הפיקדון בתום 27 חודשים ללא מענק.

המענק יהיה צמוד לשער הדולר היציג (כמפורט בתנאי הפיקדון). המענק מחושב ומשולם על הקרן הנומינלית בלבד. גם במקרה שבו נפרע הפיקדון ללא המענק, הלקוח יהיה זכאי לריבית בשיעור של 0.1% (ריבית שקלית). קרן הפיקדון מובטחת.

פיקדון דולרי על מניות ישראליות

פיקדון מובנה שני שמציעים בבנק הבינלאומי הוא בעצם אותה הגברת בשינוי אדרת (שינוי קל). הפעם מדובר בפיקדון דולרי נושא ריבית ל-27 חודשים בתוספת מענק המותנה בעלייה ובתנודתיות סל ניירות ערך "הקשר הישראלי" הנסחרים בארה"ב. כל ההבדל הוא שהריבית כאן היא דולרית (ולכן פיקדון דולרי), להבדיל מהריבית השקלית (פיקדון שקלי) בפיקדון הקודם. בפיקדון הדולרי התשואה היא 0.15% דולרית לשנה.

כאן, תקבלו את הפרטים המלאים. ובהתייחסות כוללת לשני הפיקדונות האלו, הרי שבמהלךף של שנתיים ושלושה חודשים אפשר להרוויח 18.9% אבל זה תיאורטי, לא יהיה מצב (סיכוי נמוך ביותר) שכל המניות יניבו תשואה בדיוק של 42% וכך התיק כולו יניב תשואה כזו והמשקיע יקבל 45% מכך – 18.9%. זה חלום בפועל, יהיו מניות שירדו, מניות שיעלו יותר (ואז התשואה תתקבע על 7%) וחשוב לשים לב שמספיק שלאורך התקופה זה קורה כדי שהתשואה תתקבע. אבל, בהחלט ייתכן מצב שהפיקדון הזה יניב תשואה שגבוה מתשואת הפיקדונות השקליים והדולריים הסטנדרטיים, שהיום מספקים כמה עשיריות לשנה. בתרחיש מאוד מלמעלה, אם 2 מניות יניבו 20%, אחת 10%, אחת מעל הרף, אחת אפס ושתיים שליליות אפילו מינוס 20%, 10%, עדיין מדובר על תשואה של 3%-5%, וזה תרחיש ממש לא אופטימי – בפועל, זה יכול להניב יותר. אבל, לפני שאתם קופצים על הפיקדונות האלו ובכלל פיקדונות מובנים, אז תוודאו שאתם יכולים לסגור את הכסף לתקופות ארוכות ושהבנקים המשווקים מבטיחים לכם את הרצפה הנומינלית.

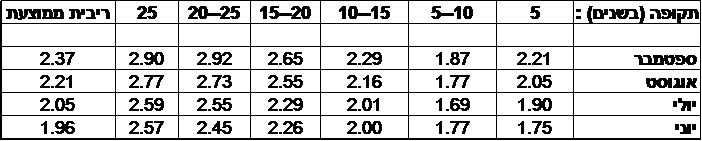

ריבית המשכנתא בחודש ספטמבר המשיכה לעלות – כך עולה מנתוני בנק ישראל. ריבית המשכנתא הצמודה למדד הממוצעת לכל התקופות, עלתה ל-2.37% לעומת 2.21% בחודש הקודם ו-2.05% לפני חודשיים. תוקף הריבית הוא החל מ-11 בספטמבר 2015. העלייה הזו היתה צפויה, ולאחרונה נגידת בנק ישראל, ד"ר קרנית פלוג, התריע שוב על היקף האשראי הגדול שניתן לתחום הנדל"ן ועל הסיכון שגלום בו, במקרה של משבר בשווקים הפיננסים במקביל למשבר בשוקי הננדל"ן.

הריבית הצמודה הנמוכה ביותר ניתנת בהלוואות לתקופה של בין 5 ל-10 שנים – 1.87%, לעומת ריבית משכנתא צמודה של 1.77% בחודש הקודם. ככל שהתקופה עולה כך (לרוב) ריבית המשכנתא עולה. הריבית הצמודה לתקופה של 20 עד 25 שנים עומדת על 2.92% לעומת 2.73% בחודש שעבר. הריבית לתקופה של 25 שנה מעט נמוכה יותר- 2.9% לעומת 2.77% בחודש שעבר. זו הפעם הראשונה שהריבית לטווח של 25 שנה ומעלה, נמוכה מהריבית לתקופה של 20 עד 25 שנה , ייתכן שהסיבה נעוצה בביקוש גבוה למשכנתאות לתקופה של 20 עד 25 שנה , דבר שגרם להתייקרות משכנתאות אלו, או דווקא ירידה בביקוש למשכנתאות של 25 שנה שגרם למתן ריבית מעט טובה יותר.

הנה ריכוז ריבית המשכנתא הצמודה לתקופות שונות –

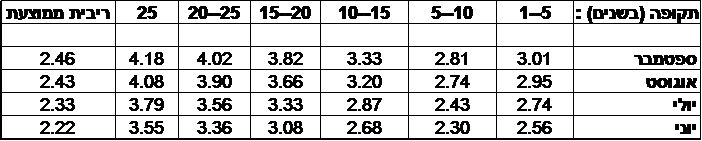

במקביל מפרסמים בבנק ישראל את ריבית המשכנתא השקלית הממוצעת על המשכנתאות. הריבית השקלית היא ממוצע של הריבית השקלית המשתנה והקבועה לכל התקופות. הריבית השקלית הממוצעת עלתה ל-2.46% בחודש ספטמבר לעומת 2.43% בחודש הקודם – המשכנתא היקרה ביותר היא המשכנתא הארוכה ביותר – ל-25 שנה ומעלה – ריבית קבועה של 4.18%, לעומת 4.08% בחודש הקודם. הריבית השקלית הנמוכה ביותר היא לטווח של 5 עד 10 שנים – 2.81%, לעומת 2.74% בחודש הקודם

הנה ריכוז ריבית המשכנתא השקלית לתקופות שונות –

ריבית המשכנתא, כך מעריכים בבנקים למשכנתאות צפויה להמשיך ולעלות. בבנקים העריכו כבר לפני מספר חודשים שהמגמה תהיה עלייה, ואכן בחודשים האחרונים נרשמה עלייה של 0.3%-0.4% בריביות על המשכנתאות הצמודות והשקליות.

מנהל קרנות הנאמנות של מנורה, זיו שמש, החליט להעלות את דמי הניהול בקרן הנאמנות – מנורה מבטחים (0D) אג"ח דולרי (מספר קרן: 5104302). החל מ-7 בספטמבר יהיו דמי הניהול הנגבים בקרן 0.86%, לעומת דמי ניהול של 0.6% בעבר. הקרן מנהלת כ-44 מיליון שקל.

בתחילת אוגוסט הודיעה מנורה מבטחים על הפחתת דמי הניהול בקרן – מנורה מבטחים (0A)(!) תיק השקעות סולידי ללא מניות (מספר קרן: 5108832). דמי הניהול ירדו ל-0.07%, לעןמת 0.1% לפני כן. קרן זו מנהלת כ-49 מיליון שקל.

תעשיית תעודות הסל איבדה בחודש אוגוסט 1.3 מיליארד שקל וסך נכסיה המנוהלים מסתכם ב-108 מיליארד שקל. מתחילת השנה איבדה התעשייה 11 מיליארד שקל

הגוף המוביל בתעשיית תעודות הסל הוא תכלית של מיטב דש שמנהלת 32.5 מיליארד שקל. אחריה – קסם של אקסלנס שבמשך שנים הובילה את התעשייה עם 31.3 מיליארד שקל, ושלישית – פסגות הראל שמנהלת כמעט 30 מיליארד שקל. השחקנית הרביעית בתעשיית תעודות הסל – הראל סל מנהלת 14.8 מיליארד שקל.

תעשיית קרנות הנאמנות בסוף חודש אוגוסט מנהלת 240.6 מיליארד שקל, ירידה של 4.8 מיליארד שקל מאז חודש שעבר וירידה של 19 מיליארד שקל מאז תחילת השנה. הירידה בחודש אוגוסט מיוחסת לחולשה בשווקים בארץ ובעולם ולירידות השערים בשוקי המניות. הירידה מאז תחילת השנה מיוחסת גם כן לחולשה בשווקים וגם לירידה המשמעותית בהיקף הקרנות הכספיות שהפכו ל"מחסלי הון" – משמע, הם מפסידות בהינתן דמי הניהול שמנהלי הקרנות גובים מהם.

בצמרת המנהלים נמצאית פסגות קרנות נאמנות שמנהלת 28.8 מיליארד שקל; שנייה – מיטב דש שמנהלת 28.7 מיליארד שקל; שלישית – מגדל שמנהלת 28.5 מיליארד שקל ורביעית הראל פיא עם 28.3 מיליארד שקל – צפוץ מאוד בצמרת, כשבמקום הרביעי אקסלנס עם 22.6 מיליארד ושישית ילין לפידות שבשעה שהשוק מאבד גובה בחודשים האחרונים הוא מצליח לגדול. ילין לפידות מנהלים 22.3 מיליארד שקל.

בחודש אוגוסט הצליח מור בית השקעות להגדיל את היקף הקרנות ולגיייס כ-500 מיליון שקל לסך נכסים של 4.9 מיליארד שקל. מנגד, נרשמו פדיונות משמעותיים בקרנות של הראל פיא – 1.1 מיליארד שקל; בקרנות של אלטשולר – 800 מיליון שקל; מגדל – כ-700 מיליון שקל; אקסלנס – 600 מיליון שקל.

מאטז תחילת השנה היו פדיונות בהיקף של 20 מיליארד שקל בקרנות הכספיות.

שר האוצר משה כחלון מאיץ את התוכנית – "מחיר למשתכן". כחלון אמר בכנס של רשות מקרקעי ישראל בהקשר לתוכנית – "החלטנו לעצור את ספסור הקרקעות על ידי היזמים. התופעה הזו לא תימשך. קרקעות המדינה יחולקו במכרזי מחיר למשתכן לפי תפיסה מאוד פשוטה וברורה, אין קטוריאליות ואין קריטריונים מחמירים של מספר ילדים והכנסה משפחתית נמוכה. כל מי שעומד בקריטריונים יוכל להיכנס להגרלה. אפילו אם מדובר בזוג הייטקיסטים. גם הם יכולים להתמודד במכרזים של מחיר למשתכן. עד היום נהנו מזה סקטורים מסוימים אבל היום זה כבר לא ככה. שינינו את זה. אנחנו מתכוונים למנוע את החיכוך עם גורמי הממשלה אלא להסתפק בהצהרה של המתמודד במכרז.

"יש כאלה שיסתכלו על מהלך זה כאבדן הכנסות המדינה בראייה חשבונאית, אבל אני רואה בה גורם לצמיחה. לא ייתכן שהמכרזים של המדינה יזניקו את מחירי הדיור בעשרות רבים של אחוזים. הקרקעות של המדינה צריכות לקחת חלק בפתרון משבר הדיור, וזה הזמן לנצל אותם בשביל זה. קרקע היא מקום שבונים בו לא רק בית אלא עתיד וחברה ואנחנו צריכים לנצל אותו הכי טוב. זו השקעה בזוגות הצעירים שיישארו כאן ויפתחו את המדינה ויניבו לנו הכנסות גם בעתיד. דיור זה לא מתנות אלא עוגן למשפחות.

בהקשר לרשות מקרקעי ישראל אמר כחלון "אין מנוס מאשר לאחד את הסמכויות בין רמ"י, מנהל התכנון ומשרד האוצר. ביום ששיש סנכרון בין שלושת הגורמים האלה יגיעו גם התוצאות. הגדלת היצע קרקעות ושיווקן, הגדלת הדירות והעסקאות זו הדרך היחידה להורדת מחירים בשוק הדירות. מה שמעניין אותי זה בעיקר כמה עסקאות נחתמו ואת הנתונים האלה אני מבקש לקבל כל הזמן".

תקלה בפסגות קרנות נאמנות. מנהל קרן הנאמנות – פסגות (0A)(!) אג"ח בתשואה גבוהה הגנתי (מספר קרן: 5111984) מדווח כי עקב תקלה טכנית במערכת מסחר משנית (שאינה מערכת הליבה), בה עושה שימוש מנהל הקרן, נרכשו ביום 19.8.15 בעבור הקרן, באמצעות בנק לאומי לישראל, שתי אגרות חוב, במחירי שוק, במסחר הרציף בבורסה לניירות ערך בתל-אביב ("הבורסה"), אולם בהיקפים רחבים יותר מכוונתו המקורית של מנהל הקרן, וזאת כמפורט להלן:

(א) אלעזרא אג"ח ב' (מס' בורסה: 1128289) ("אג"ח אלעזרא") – 21,162,462 ע.נ.

(ב) אפריקה נכסים אג"ח ה' (מס' בורסה: 1122233) ("אג"ח אפריקה") – 52,050,113 ע.נ.

שימו לב הקרן מנהלת סכום של 75 מיליון שקל והוראות הביצוע הסתכמו בהיקף דומה לכל שוויה של הקרן – טעות ענקית, אבל יודגש – המחזיקים לא נפגעו.

בשל תקלה זו היה על מנהל הקרן להקטין את שווי אחזקותיו בשתי אגרות חוב אלו.

מידע אודות התקלה האמורה נמסר, עם גילויה, לנאמן הקרן, יובנק חברה לנאמנות בע"מ ("הנאמן"), ולרשות ניירות ערך.

עם גילוי התקלה, ביום 19.8.15, פעל מנהל הקרן לטיפול בה ובתוצאותיה ונקט, בין היתר, בפעולות הבאות:

– פנה לבורסה ולחבר הבורסה המייצג של הקרן על מנת לבטל את הרכישות העודפות או לחילופין להשיב בדרך אחרת את המצב לקדמותו, פניה שלא הביאה לתוצאות.

– חדל לפעול במערכת המסחר המשנית, עד לבירור הגורם לתקלה.

– ועדת הדירקטוריון הייעודית, בנוכחות הנאמן לכל הקרנות המנוהלות על ידי מנהל הקרן, עודכנה בפרטי העניין, ואישרה למכור בעסקה מחוץ לבורסה את אג"ח אפריקה, שהינו אג"ח עם בטחונות המאושר ומומלץ להשקעה על ידי מחלקת המחקר, לקרנות מסוימות המנוהלות על ידי מנהל הקרן, וזאת במחיר זהה למחיר בו הן נרכשו בעבור הקרן ולאחר בחינת כדאיותה והתאמתה של הרכישה לכל אחת מהקרנות הרוכשות.

– מכר 51,500,000 ע.נ. אג"ח אפריקה לקרנות נאמנות בעסקות מחוץ לבורסה.

– דירקטוריון מנהל הקרן עודכן בפרטי העניין, ואישר למכור את אג"ח אלעזרא בעסקה מחוץ לבורסה ו/או בעסקה מתואמת לצדדים שלישיים.

-בימי המסחר שלאחר מכן, חמישי 20.3.15 וראשון 23.8.15, מכר מנהל הקרן בעסקות מחוץ לבורסה 19,900,000 ע.נ. אג"ח אלעזרא לצדדים שלישיים.

-בהתאם להחלטת הדירקטוריון ובאישור הנאמן, העביר מנהל הקרן לקרן, מאמצעיו, ביוזמתו, סכום השווה להפרש בין הסכום העודף ששולם מנכסי הקרן לרכישת אג"ח אלעזרא לבין הסכום שהתקבל בקרן ממכירת אג"ח אלעזרא, כדי לתקן את השפעת התקלה על הקרן. כמו כן הגיש מנהל הקרן ביום 23.8.15 דוח על תיקון מחירי יחידה ופדיון

מנהל הקרן פועל על מנת לברר את הגורם לתקלה האמורה, לרבות מול ספקי מערכת המסחר המשנית האמורה, וכן על מנת למנוע את הישנות התקלה.

הבנק הבינלאומי המנוהל על ידי סמדר ברבר צדיק, מציע ללקוחותיו פיקדון מובנה על סל מניות של חברות אירופאיות מובילות. הפיקדון הינו שקלי נושא ריבית למשך תקופה של 30 חודשים.

התשואה בפיקדון תהיה תלויה ב-10 המניות האלו "(כל מניה במשקל שווה) – Bayer AG, , VolksWagen AG, Daimler AG, Deutche Telekom AG, Fresenius SE & Co. KGaa , AirBus Group SE, Engie , Carrefour SA, , NG Groep NV ו- Enel Spa.

התנאים בפיקדון המובנה – הריבית בשיעור 0.15%. אבל מה שכנראה מפתה יותר הוא הסיכוי לאפסייד. הפיקדון המובנה מאפשר קבלת מענק בהינתן תנאים מסוימים.

בבנק הבינלאומי מסבירים – "נקבע חסם עליון לכל מניה בשיעור של 35% מעל השער היסודי (שער הסגירה ביום 8.9.15). תקופת הבדיקה הינה בת 29 חודשים, החל מיום 9.9.15 ועד ליום 8.2.18, במהלכה ייבדק בכל יום שער הסגירה של כל מניה לעומת החסם העליון שלה.

"ביצוע מניה (יחושב בנפרד לכל מניה), קיימות 2 אפשרויות: במקרה שכל שערי הסגירה של המניה במהלך תקופת הבדיקה יהיו נמוכים מהחסם העליון, ביצוע המניה יחושב כשיעור השינוי בפועל בין השער היסודי לבין השער החדש מנקודה לנקודה (למען הסר ספק, יתכן ביצוע מניה שלילי אשר יקטין את שיעור שינוי הסל).

"במקרה שבמהלך תקופת הבדיקה אחד או יותר משערי הסגירה של המניה יהיה שווה/גבוה מהחסם העליון, יוחלף ביצועה בפועל של המניה בשיעור קבוע של 10% לכל תקופת הפיקדון (ללא קשר לביצוע המניה בפועל בתום תקופה מנקודה לנקודה, בין אם שלילי או חיובי).

"שיעור השינוי של סל המניות הינו ממוצע חשבוני של כל ביצועי המניות כפי שחושבו (ביצוע בפועל או "השיעור הקבוע").

"תנאי המענק: במידה ששיעור שינוי הסל כפי שפורט לעיל יהיה חיובי (גבוה מאפס) – הלקוח יזוכה במענק בשיעור של 50% משיעור שינוי הסל. לפיכך המענק המקסימאלי האפשרי הינו עד 17.50% (לא כולל).

"אם שיעור שינוי הסל כפי שפורט לעיל יהיה שלילי (נמוך מאפס)/אפס – ייפרע הפיקדון בתום 30 חודשים ללא מענק. המענק יהיה צמוד לשער הדולר היציג (כמפורט בתנאי הפיקדון). המענק מחושב ומשולם על הקרן הנומינלית בלבד. גם במקרה שבו נפרע הפיקדון ללא המענק, הלקוח יהיה זכאי לריבית".

כמו כן מדגישים בבנק כי קרן הפיקדון מובטחת.

הפיקדון המובנה מוצע ללקוחות עד 7 בספטמבר.

היכנסו לפרטים מלאים על הפיקדון המובנה

הכתבה התפרסמה גם בערוץ 7

למחזיקים בקופות גמל קטנות (עד 7 אלף שקל) יש הזדמנות אחרונה למכור את הקופות ולקבל פטור ממס הכנסה. החל מיולי זה כבר לא יהי אפשרי. לכאורה, אין פטור ממס בעת מימוש קופות גמל, אבל באוצר החליטו לאפשר זאת למחזיקים בקופות קטנות כדי לאפשר למחזיקי הקופה להימנע ממצב של תשלום דמי ניהול מופרזים.

למדריכי קופות גמל ופנסיה, מהון להון, מדריכים פיננסים

קופות הגמל רשאיות לגבות דמי ניהול מינימליים של 6 שקלים בחודש – 72 שקלים בשנה. הסכום הזה יהיה גם לקופות שמנהלות 7,000 שקל וגם לקופות שמנהלות 1,000 שקל; ככל שהקופה קטנה ותר דמי הניהול האלה יהיה יותר משמעותיים מבחינתה ויפגעו בתשואה השוטפת עד כדי כרסום כל ההון שבקופה. קופות של מאות שקלים יאבדו במהירות חלק גדול מהערך שלהם בגלל דמי הניהול, וקופות של אלפים בודדים ישחקו (הרווח בקופה לא יכסה את דמי הניהול). תחשבו על עמית שמחזיק קופה ב-1,000 שקלים – מעל 7% בשנה הוא ישלם כדמי ניהול. ולכן, לפני כמעט שנתיים הגיעו אגף שוק ההון באוצר וועדת הכספים בכנסת לפשרה שכללה את דמי הניהול האלו בתנאי שיינתן פתרון למחזיקים בקופת גמל לא פעילה ובהיקף של עד 7,000 שקל. מחזיקים בקופות אלו יוכלו למכור את הקופה ללא חבות מס. בתחילה הפטור היה עד מרץ 2015 והוא הוארך לסוף יוני.

הזכאים למימוש בפטור ממס הם רק בעלי קופות לא פעילות, שנפתחו לפני 2008, ולא בוצעו בהם הפקדות מחודש דצמבר 2011, ותנאי נוסף – לבעלים אין עוד קופות נוספות שיחדיו עולות על 7 אלף שקל.

מי שלא ימשוך את הכספים עד סוף יוני 2015, יחכה עד לגיל 60. מי שימשוך שלא בתקופת ההטבה יישלם מס בשיעור של 35% על היקף המשיכה.

תהליך המכירה אמרו להיות פשוט. ראשית, אתם צריכים לאתר אם יש לכם קופה כזו ויש באתר משרד האוצר אפשרות לחפש לפי ת.ז את כל הקופות/קרנות פנסיה שעל שמכם, ושנית יש מעט טפסים למלא ולשלוח דרך הבנק – טופס בקשה למשיכת הכספים עם חתימת העמית; תצלום תעודת הזהות של העמית; צילום של צ'ק מבוטל או טופס מהבנק שמאשר בעלות על חשבון הבנק. קופות הגמל אמורות להעביר את הכספים תוך 10 ימים ממועד הבקשה.