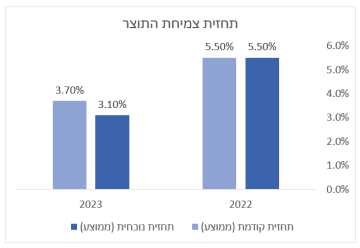

המשק הישראלי יצמח ב-5.5% בשנת 2022 וב-3.1% בשנת 2023. כך עולה מתחזית מקרו כלכלית שמפרסמת הכלכלנית הראשית במשרד האוצר, שירה גרינברג. התחזית התגבשה במסגרת פורום של מומחים בתחום המקרו כלכלה הן מהמגזר העסקי והן מהמגזר הציבורי שהתכנסו לדיון על מצב המשק. הדיון הנוכחי, שהתקיים במהלך ספטמבר 2022, הוא חלק מהתייעצויות שוטפות שעורך משרד האוצר עם המומחים.

לדברי האוצר, מספר גורמים תמכו בהורדה של תחזית הצמיחה ב-2023 ובעדכון כלפי מטה של התחזיות ל-2022: ראשית, ההחמרה בתנאים הכלכליים שעיקרה בעליית שערי הריבית ושיעורי אינפלציה גבוהים צפויה להשפיע לרעה על תחזית הצמיחה. שיעורי האינפלציה צפויים לשחוק את הביקוש לצריכה ואת ההכנסה הריאלית. כמו כן התייקרות חומרי הגלם תשפיע לרעה על הפעילות הכלכלית. כמו כן, ציינו המומחים שני סקטורים ספציפית אשר נפגעו כתוצאה מהעלאות הריבית ואשר תהיה להם השפעה שלילית משמעותית על תחזיות הצמיחה והם סקטור ההייטק וסקטור הנדל"ן.

למלחמה באוקראינה צפויות להיות השפעות מנוגדות על תחזית הצמיחה. מצד אחד, פגיעה בצמיחה עקב הירידה בהיקפי סחר עם רוסיה ואוקראינה, אשר לא מהווים נתח משמעותי מסחר החוץ של ישראל. למלחמה גם השפעות על סביבת האינפלציה, ובפרט על מחירי האנרגיה אשר תורמים לאינפלציה הגבוהה שהוזכרה כגורם הצפוי למתן את הצמיחה. מצד שני, השלכות נוספות של המלחמה הן עלייה ביצוא הביטחוני של ישראל, ועלייה ביצוא סחורות שמהוות תחליף למוצרים שמייצאת רוסיה, בעיקר מחצבים.

הדיון נערך על רקע נתוני הצמיחה של הרבעון השני שפורסמו על ידי הלמ"ס, והראו צמיחה של 6.8% בתוצר במונחים שנתיים. עם זאת, הירידות בשוק ההון צפויות לפגוע בהכנסות מגזר ההייטק ובהכנסות משוק ההון. מאפיינים אשר עשויים למתן השפעה זו הם המחסור בעובדים בשוק הישראלי, ורמות חיסכון גבוהות בידי הציבור, שעשויות לתמוך בשימור רמות הצריכה לאור הירידה הצפויה בהכנסות.

האינפלציה בסוף 2022 – 4.6%, בסוף 2023 – 1.9%

עוד נאמר בדוח התחזית כי לאחרונה הכלכלה העולמית מתאפיינת בקצבי אינפלציה גבוהים. מגמה זו גרמה לבנקים מרכזיים להדק את המדיניות המוניטרית ולהתמיד בתהליך של העלאת ריביות. בממוצע, חוזים מומחי הקונצנזוס אינפלציה בשיעור של כ-4.6% בישראל בסוף שנת 2022 (סוף השנה לעומת סוף 2021), וכ-1.9% בישראל בסוף שנת 2023.

על פי משתתפי הפורום, לאינפלציה העולמית מספר מקורות. ראשית, מגוון גורמים משפעים על צד ההיצע וביניהם שיבושים בשרשראות אספקה, מחירי אנרגיה גבוהים, גם כתוצאה מהמשבר באוקראינה, כמו גם השפעות של מלחמת הסחר. יתרה מכך, התפתחות מקרי קורונה בסין וסגרים אגרסיביים משפיעים גם הם על שרשראות האספקה העולמיות ומגבירים את חוסר הודאות. בנוסף שוק העבודה ההדוק מייצר לחץ אינפלציוני דרך עלייה בשכר. לכך מתווסף גידול בביקוש בארה"ב ובמקומות נוספים, אשר תורם לעליות המחירים בנוסף לגורמי צד ההיצע.

באשר לגורמי האינפלציה בישראל, מומחי הפורום סבורים שהאינפלציה בישראל נתמכת בהתייקרות היבוא, ועלייה משמעותית בשכר העבודה ושכר הדירה, כמו גם עלויות תחבורה גבוהות עקב עליית מחירי האנרגיה.

כמו כן, הדגישו המומחים את חשיבותה של האינפלציה בענפי השירותים כמרכזית בגורמי האינפלציה בישראל, ואף צופים שזו תישאר גבוהה בתקופה הקרובה.

ריבית בנק ישראל בסוף מחזור ההעלאות – 3.2%, ריבית הפד – 4.1%

המדיניות המצמצמת שנוקט הבנק המרכזי האמריקאי, הפד, כדי להילחם באינפלציה, והעלאות הריבית הכרוכות בכך, הביאו לירידות משמעותיות בשוקי המניות בארה"ב. בנוסף הפד החל בתהליך של צמצום כמותי. על רקע זה, הערכות המומחים ביחס לשוק ההון הן פסימיות יחסית, כאשר הרוב סבורים כי צפוי שוק תנודתי, מתוך הנחה שמדיניות הריבית הצפויה מגולמת כבר בשוק ושלא צפויה הרעה משמעותית במחירי המניות.

לאור נאומו האחרון של יו"ר הפד ג'רום פאואל, מומחי הפורום סבורים כי הפד ימשיך במדיניות המרסנת גם במחיר של מיתון אפשרי בארה"ב. לדעת המומחים, בממוצע, הריבית בארה"ב בסוף תהליך זה תהיה 4.1%. בישראל, הערכות המומחים לריבית בסוף תהליך ההעלאה הסתכמו לממוצע של 3.2%.

בטווח הארוך – ייסוף בשקל

באשר לשער החליפין של השקל אומר דוח האוצר כי ברבעון השני של 2022 השקל המשיך לאבד מערכו אל מול המטבעות המובילים, כאשר החל מחודש יולי החלה להתהפך המגמה. לפי מומחי הפורום, הסיבה העיקרית לפיחות זה היא השפעתם של שוקי המניות על ערך השקל. כל המומחים סבורים כי בטווח הקרוב השינוי בשער השקל יושפע מהמצב בשוקי ההון, בעוד שבטווח הארוך הגורמים הבסיסיים תומכים בייסוף השקל.

שוק העבודה – צפויה עליית שכר במגזר העסקי

בשוק העבודה חוזים רוב מומחי הקונצנזוס ששיעור ההשתתפות יעלה במעט. הגורמים המרכזיים התומכים בטענה זו הם ההאטה בצמיחה הגלובלית, העלאות הריבית כולל אלו של בנק ישראל, וההאטה בשוק ההייטק אשר משפיעה בתורה על שוק העבודה. בנוגע לסקטור ההייטק הרחיבו המומחים אודות מגמות סותרות בשוק. מצד אחד מלחמת רוסיה – אוקראינה מעודדת האצה בשוק ההייטק הביטחוני ומצד שני העלאות הריבית מקשות על גיוסי הון, מה שעתיד להקשות בעיקר על סטארטאפים, בעוד חברות מבוססות ככל הנראה יצלחו את המשבר. לבסוף, שוק העבודה מתאפיין בתגובה האיטית שלו למחזורי העסקים, ולכן יש לצפות שנראה את השפעות המשבר על שוק העבודה מאוחר יותר באופק התחזית. כמו כן, מומחי הפורום חוזים באופן יחסית גורף עלייה של השכר במגזר העסקי בתקופה הקרובה.

סיכונים נוספים – הסלמה באוקראינה ובין סין לטייוואן

לבסוף נודו דוח האוצר בסיכונים נוספים לכלכלת ישראל מלבד האינפלציה והריבית. לפי משתתפי הפורום, סיכון עיקרי הוא האפשרות של החמרה במלחמה באוקראינה והתפשטות המלחמה לאזורים נוספים. לכך תהיה השפעה ישירה על הצמיחה, הסחר, והאינפלציה העולמית. סיכון נוסף שנובע מהמלחמה הוא האפשרות שגל המהגרים בעקבותיה יהיה גדול מהצפוי, זה משפיע בעקר על אירופה אך יכולות להיות לו השפעות על הכלכלה העולמית בכללותה. כמו כן, החמרה בסיטואציה בין סין לטייוואן עלולה להשפיע על הכלכלה הגלובלית ובכלל זאת על ישראל. הערכות המומחים בנושא זה נעו בין השלכות משמעותיות ביותר על ישראל לבין השפעות מינוריות בלבד. כמו כן, המשך אפשרי של התנודתיות במחירי האנרגיה והסחורות עשוי לרסן צריכה והשקעות. סיכונים נוספים שהוזכרו הם החמרה אפשרית במגפת הקורונה, הרעה במצב הביטחוני בישראל ואירועי אקלים קיצוניים.