התפתחויות מהחודשים האחרונים מעלות אי־ודאות כלכלית לנוכח השפעת המלחמה באוקראינה וההאטה בפעילות הכלכלית בסין, עקב העלייה בתחלואת הקורונה שם ותגובת המדיניות של הממשל הסיני. אלה מעמיקים את השיבושים בשרשרות הייצור העולמיות, מגבירים את לחצי האינפלציה בעולם ומובילים להאטה מסוימת בקצב הפעילות הכלכלית הגלובלית. במסגרת זו עלו רמות האינפלציה במדינות רבות בעולם ואלה צפויות להישאר בעתיד הקרוב ברמה גבוהה יחסית.

כך כותב הפיקוח על הבנקים בבנק ישראל, בראשות יאיר אבידן, במסגרת סקירה שפרסם על מערכת הבנקאות בשנת 2021. עוד מציין הפיקוח כי האינפלציה בישראל עלתה בהשוואה בין־לאומית באופן משמעותי פחות מאשר במדינות אחרות בעולם.

מעבר לכך, לדברי הפיקוח, בראייה צופה פני עתיד, צפויה מערכת הבנקאות הישראלית להמשיך ולהתמודד עם אתגרים וסיכונים רבים. הפיקוח על הבנקים ערך סקר סיכונים בקרב בכירי מערכת הבנקאות הישראלית. תוצאות הסקר מצביעות על־כך שסיכון הסייבר נותר הסיכון המטריד ביותר, על רקע התגברות אירועי הסייבר בשנה האחרונה. כן נותר הסיכון הטכנולוגי, שנובע מההתפתחות המהירה של הטכנולוגיה והשימוש בה לטובת הרחבת מגוון השירותים ללקוחות, כסיכון מטריד מאוד. סיכון מטריד נוסף הוא סיכון המודל העסקי, שנובע מההתפתחויות בתחומי החדשנות והדיגיטציה ועל רקע התגברות התחרות במערכת הבנקאות.

חלק מיוחד בדוח מוקדש לנושא החם של אשראי לדיור במערכת הבנקאית. לדברי הפיקוח על הבנקים, שנת 2021 היוותה שנת שיא בביצועי הלוואות למטרות מגורים ומגמה זו ממשיכה גם עם פתיחת שנת 2022. במהלך 2021 הועמד אשראי בסך של 1.116 מיליארד שקל, גידול של 29% ביחס לשנת 2020, ומספר עסקות המשכנתא האמיר לכ-130 אלף, גידול של 20% בהשוואה לשנה דאשתקד. אשראי זה שהועמד על־ידי מערכת הבנקאות הוא תוצאה של מספר העסקות הגבוה בשוק הדיור, שמהווה גם הוא שיא היסטורי. בסיכום בשנת 2021 נרכשו כ-151 אלף דירות, גידול של 40% בהשוואה לשנת 2020. הביצועים בחודשים פברואר ומרץ 2022 המשיכו להיות גבוהים ועמדו על 2.11 מיליארד שקל ו-4.13 מיליארד שקל, בהתאמה, נתונים שמהווים שיאים היסטוריים.

עוד לדברי הפיקוח, עיקר מקורה של פעילות האשראי למטרות מגורים ממשיך להיות עבור רכישת דירה יחידה ודירה חלופית (משקלן ממשיך להוות לאורך השנים האחרונות מעל 80% מהביצועים), גם על רקע הירידה בשיעור העסקות במסגרת תכנית "מחיר למשתכן" שאף־על־פי שהסתיימה, מבוצעות עדיין עסקות אשראי על דירות שנרכשו במסגרתה. עם זאת הודיע משרד הבינוי והשיכון בחודש פברואר 2022 כי כ-30 אלף יחידות דיור צפויות להיכלל בשנת 2022 במסגרת תכנית "דירה בהנחה", שמתוכן כ-10 אלף יחידות דיור הוגרלו במהלך מרץ 2022. ההיענות הגבוהה של משקי הבית שזכאים להירשם לתכנית, מעידה על הביקוש הגבוה לבעלות על דירת מגורים.

באשר לפעילות משקיעים בשוק הדיור אומר הפיקוח על הבנקים כי במהלך שנת 2021 הגיעה לשיאה פעילות המשקיעים שהקדימו רכישות לקראת העלאת מס הרכישה בנובמבר 2021. מסוף שנת 2021 התרחשה ירידה במשקל המשקיעים בעסקאות בשוק הדיור.

לדברי הפיקוח, הריבית המשוקללת על הלוואות חדשות לדיור המשיכה במגמת ירידה במהלך שנת 2021 ועלתה בכ-30 נ.ב. ל-2.48% במהלך הרבעון הראשון של שנת 2022 על רקע העלייה באינפלציה, בריבית בנק ישראל ובתשואות בשווקים.

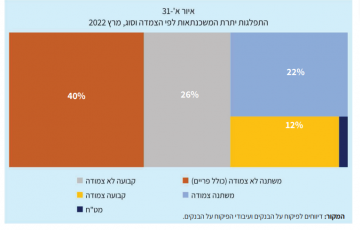

רק כרבע מיתרת המשכנתאות לא יושפעו משינויים בריבית ובאינפלציה

עוד אומר הפיקוח על הבנקים כי משקל ההלוואות בריבית קבועה שאינה צמודה עומד נכון לדצמבר 2021 על כרבע מיתרת המשכנתאות. משקל ההלוואות בריבית משתנה שאינה צמודה למדד (כולל את מסלול הפריים) עומד על כ-40% מסך היתרה; ומשקל המסלולים בריבית צמודה למדד עומד על 34% מסך היתרה. רוב המשכנתאות לא מורכבות מהלוואה במסלול ריבית קבועה לא־צמודה בלבד, אלא מתמהיל שכולל מספר מסלולים, שחלקם צמודים או שהריבית בהם משתנה. לכן צפויות העלייה במשתנים השונים שמשפיעים על ריבית המשכנתא, כמו מדד המחירים לצרכן, ריבית בנק ישראל והתשואות בשווקים, להשפיע על הלווים ועל רוב יתרת המשכנתאות (75%). התפתחויות אלה, בשילוב העלייה בשיעור ההלוואות בשיעור מינוף גבוה, צפויות להוביל עבור חלק ממשקי הבית לעלייה בהחזרי המשכנתא. עם זאת, ניתוח שנעשה במסגרת מבחן הקיצון האחיד שמבוצע על־ידי הפיקוח על הבנקים בכל שנה, מעלה כי על־אף נתוני המקרו והעלייה בהיקפי המשכנתאות, שיעור הלווים שעלולים להיכנס לקשיים מהתפתחויות אלה הוא אינו גבוה ואף אינו צפוי לפגוע ביציבות מערכת הבנקאות.

משקל האשראי לענף הבינוי והנדל“ן – 54% מסך האשראי הבנקאי לציבור

באשר לאשראי שמעמידה מערכת הבנקאות מציין הפיקוח על הבנקים כי האשראי לרוב ענפי המשק צמח במהלך שנת 2021, כאשר האשראי לענפי הבינוי והנדל"ן והאשראי לדיור הוביל בדומה לשנים האחרונות את צמיחת התיק והיווה 69% מהצמיחה במהלך 2021. בתוך כך גדל במהלך השנה משקלם של האשראי לענף הבינוי והנדל"ן בצירוף האשראי לדיור ל-54% מסך האשראי הבנקאי לציבור (בהשוואה ל-52% בשנת 2020), כאשר האשראי שהועמד לענף הבינוי והנדל"ן כמעט הכפיל את גודלו מאז שנת 2013. גידול משמעותי זה לווה בעלייה בסיכון האשראי בענף הבינוי והנדל"ן וזה על רקע התגברות התחרות בין התאגידים הבנקאיים. הגדלת תיאבון הסיכון כללה בין היתר הקלות בתנאי החיתום.

על רקע העלייה בסיכון כאמור, דרש הפיקוח על הבנקים ממערכת הבנקאות להגביר את תהליכי הניטור והבקרה על התפתחות הסיכון בענף זה, להתאים את ההפרשות הקבוצתיות בדוחות הכספיים לשנת 2021 ואילך ולתת בדוחות אלה גילוי איכותי וכמותי נאות על התגברות הסיכון בענף. כמו כן נמצא הפיקוח על הבנקים בתהליך היוועצות לגבי דרישה להקצאת הון נוספת בגין מימון קרקעות במינוף גבוה.