עו"ד אורנית קרביץ, יועצת בכירה ליו"ר רשות ני"ע ומנהלת המחלקה הבינ"ל ברשות: "שינוי מבנה בעלות הבורסה הכרחי להתייעלות הבורסה ולשיתופי פעולה עם בורסות אחרות"

"שינוי מבנה בעלות הבורסה הכרחי להתייעלות הבורסה ולשיתופי פעולה עם בורסות אחרות". כך אמרה הבוקר עו"ד אורנית קרביץ, יועצת בכירה ליו"ר רשות ני"ע ומנהלת המחלקה הבינ"ל ברשות. הדברים נאמרו בוועידת ההנפקות השנתית של DC Finance. לדבריה, ברשות ני"ע שוקלים באופן חיובי את האפשרות לאפשר רישום של מניות חברות זרות למסחר בבורסה לניירות ערך בתל-אביב ללא צורך בקבלת אישור החברה הזרה ובוחנים את ההשלכות המשפטיות של המהלך. ברשות רואים את ההצעה כדוגמה לחשיבה מחוץ לקופסה שנדרשת לבורסה.

רשות ני"ע: מסדירה את פעילות יועצי ההשקעות בהפניית לקוחות לחברות ניהול תיקים קשורות

"בשנת 2012 פורסמה "מפת הדרכים" של הרשות אשר מבוססת על שלושה יסודות שלובים זה בזה וכוללים רגולציה, דה-רגולציה ופיתוח שוק. החשיבות הרבה של מפת הדרכים היא הודאות הרגולטורית – מפת הדרכים מתארת מה בתכנית הרשות בשנים הקרובות – מה בוצע ומה לא בוצע. במסגרת הדה-רגולציה יזמה הרשות שורה ארוכה של תיקוני חקיקה שמטרותיהם הקלות והתאמות של הרגולציה בהיבטי גילוי ודיווח. בכלל זה נעשו התאמות בדיווחי בעלי עניין; משך תוקפו של תשקיף מדף; הקלות בדיווחיהם של תאגידים קטנים; מועד חתימה על דוחות כספיים המפורסמים בתשקיף; מועד סיום חובות הדיווח של תאגידים מדווחים ועוד. לנוכח המספר הרב של ההקלות הן רוכזו למספר סדרות חקיקה. סדרת ההקלות הראשונה אשר כללה תיקוני חקיקה ראשית ומשנית אושרה על ידי הכנסת במהלך שנת 2014. סדרת ההקלות השניה הכוללת בין היתר הקלות בדיווחים מיידים, באופני ההצעה לציבור והקלות לחברות מחקר ופיתוח מוכנה לדיון בכנסת, וממתינה לתחילת עבודתה של הכנסת החדשה".

לדברי קרביץ, מתוך הכרה בחשיבות של הנפקות ראשונות לכלכלה בת קיימא ובמסגרת השיקולים המנחים במתווה "מפת הדרכים" של הרשות משנת 2012, מבקש סגל הרשות לקדם סדרת הקלות שלישית שעיקרה עידוד IPO, ובעיקרה עוסקת ביצוע התאמות בדין ובסביבה הכללית האופפת הנפקה לראשונה של הון לציבור, באופן שיעודד חברות לראות בבורסה כאפיק פיתוח וגיוס הון ראוי ומתאים לצרכיהן. אלו בתורן יעודדו צמיחה מקרו-כלכלית, לרבות יצירת מקומות עבודה במשק. כל זאת, מבלי לגרוע משמירה על עניינם של ציבור המשקיעים.

יוזמה של רשות ני"ע: מנהלי קרנות נאמנות ותעודות סל יהיו רשאים להעלות את שכרם רק פעם אחת בשנה

מדובר במעין jobs act ישראלי הכולל שורה של הקלות בכל המישורים – בתחום הדיווח והממשל התאגידי שיקלו על חברות בחמש שנים הראשונות לחייהן כחברות ציבוריות תקופה הסתגלות, אשר במהלכה יוכלו להפנים וללמוד את כללי שוק ההון באופן הדרגתי. ההקלות צפויות להינתן לשיעור קטן יחסית מכלל החברות הציבוריות במשך בכל נקודת זמן (חברות -שהנפיקו לראשונה בחמש השנית האחרונות) ולכן אינן צפויות לפגוע בסטנדרט ההתנהגות הכללי הנהוג בשוק ובאיכות ההגנה לציבור המשקיעים. אנו סבורים כי גידול בהנפקות הון לראשונה יסייע בעידוד צמיחה מקרו-כלכלית ובהקצאת מקורות יעילה במשק.

בהתייחסות לשינוי מבנה הבעלות של הבורסה אמרה קרביץ כי "לאחרונה, גובשה ברשות הצעת חוק של הבורסה בתל אביב ממודל של שותפות למודל של חברה למטרת רווח. שינוי מבנה הבעלות הכרחי להתייעלות הבורסה ולשיתופי פעולה עם בורסות אחרות. במהלך שני העשורים האחרונים עברו מרבית הבורסות בעולם, במדינות המפותחות והמתפתחות כאחד, תהליך שבמסגרתו זנחו את מודל השותפות לטובת מבני בעלות חדשים. מבני הבעלות שאומצו אינם זהים והם מושפעים מהסביבה הכלכלית והמשפטית אך מאפיין מרכזי משותף למבני הבעלות החדשים הינו הפיכת הבורסה לעסק כלכלי למטרות רווח.

שינוי מבנה הבעלות של הבורסות ממודל של שותפות למודל של תאגיד למטרות רווח נבע, בין היתר, מהצורך ליצור מבנה בעלות שמתמרץ את חברי הבורסה להשקיע את המשאבים הדרושים כדי להתמודד עם ההתקדמות הטכנולוגית ועם התעצמות התחרותיות מצד בורסות אחרות, ואשר יקל על קיום שיתוף פעולה בין בורסות (בין היתר באמצעות קשרי בעלות) לשם יצירה וניצול של יתרונות לגודל. מעבודת McKinsey אשר הוצגה בפני ועדת בן חורין שהמליצה על המהלך עולה כי בורסות בעולם אשר זנחו את המודל של אגודה שיתופית ועברו למודל של פעילות למטרת רווח הצליחו לשפר פרמטרים חשובים בפעילותם ובהם: שקיפות וממשל תאגידי, אטרקטיביות, יעילות, סחירות, נגישות להון ושתופי פעולה עם בורסות אחרות ועם משקיעים. "אנחנו חושבים ששינוי מבנה הבורסה הכרחי גם לצורך שיתופי פעולה אפשריים עם בורסות זרות, שיתוף פעולה שיכול להועיל לשוק המקומי ובהחלט ניתן לראות שיש עניין גם מצד בורסות באירופה וגם מצד בורסות בארה"ב".

בנוגע לרישום של מניות זרות למסחר אמרה קרביץ כי אנחנו בוחנים באופן חיובי את האפשרות לאפשר רישום של מניות חברות זרות למסחר בבורסה לניירות ערך בתל-אביב ללא צורך בקבלת אישור החברה הזרה. אנחנו בוחנים את ההשלכות המשפטיות של המהלך אך בהחלט מעודדים את סוג החשיבה מחוץ לקופסה שנדרשת לבורסה ולשוק ההון המקומי.

פסגות מפרסמים הבוקר (ד') סקירה בעקבות דוחות אמות שפורסמו אתמול, ומציינים כי "הצמיחה בפרמטרים התפעוליים נמשכת"; מעניקים המלצת "החזק"

פסגות מפרסמים הבוקר (ד') סקירה בעקבות דוחות אמות שפורסמו אתמול, ומציינים כי "הצמיחה בפרמטרים התפעוליים נמשכת". נעם פינקו מבית ההשקעות פסגות מדווח כי ב-NOI נרשמה עליה נאה של 5 מש"ח לעומת הרבעון הקודם ו-4 מש"ח לעומת הרבעון המקביל.

להערכת פסגות, העליה נובעת מהכנסה חד פעמית של 2 מש"ח, עליה של 1.3 מש"ח מנכס שנרכש ו-כ 2 מש"ח (כ-2%) מ-NOI מנכסים זהים. ה-FFO – עלה בצורה מרשימה מ-74 מש"ח ברבעון הקודם ל-79 מש"ח הרבעון בזכות העליה ב-NOI והמשך צמצום הוצאות המימון לאור מחזורי חוב בריבית נמוכה יותר.

אמות השקעות: הרווח ברבעון הראשון ירד ב-23% לכ-49 מיליון שקל

פינקו מתייחס לשערוכים שערכה החברה, וכותב בסקירתו כי החברה רשמה מחיקות שווי של 41 מש"ח. כל המחיקות נובעות מהמדד השלילי ברבעון בהיקף של 1.6%. המדדים החיובים שנרשמו לאחר תאריך המאזן יובילו להחזר חלקי של השערוכים הליליים בעתיד. בפסגות מציינים כי החברה שומרת על איתנות פיננסית גבוהה – רמת המינוף נמוכה יחסית ויחס החוב לנכסים עומד על 52%. לחברה מזומנים ומסגרות אשראי בהיקף של כ- 650 מיליון ש"ח ונכסים לא משועבדים בהיקף של 5.7 מיליארד ₪.

"הגידול ב-NOI ינבע מחוזים חתומים בנכסים שבנייתם ונכסים אחרים בהם התחלף שוכר/נחתמו חוזים חדשים (החברה מציינת כי השכירה 5,500 מ"ר בבית טלדור שהיו ריקים) וכן נכסים שנרכשו. הגידול ב-FFO ינבע מהגידול ב-NOI ובהקטנת הוצאות המימון (הריבית האפקטיבית של החברה ירדה מ-4.26% בשנת 2014 ל-3.86%)", כותבים פסגות. "החברה תחלק לבעלי המניות 68 אגורות בשנת 2015 (17 אגורות לרבעון) כדיבידנד המגלם תשואת דיבידנד שנתית גבוהה של כ- 5.2%. בנוסף מדווחת החברה כי מתחילת השנה רכשה אמות נכסים בהיקף של 117 מש"ח בשטח של כ-10.5 אלפי מ"ר אשר בתפוסה מלאה יניבו NOI של כ-9.2 מש"ח".

פסגות: "שופרסל הציגה דוחות חלשים מאוד"; מעדכנים מטה את התחזית לשנתיים הקרובות

בשורה התחתונה כותב נעם פינקו מבית ההשקעות פסגות: "אמות צפויה לצמוח בשנת 2015 בזכות השכרת שטחים שהיו ריקים (ופגעו ב-NOI בשנת 2014) וחידוש חוזים וכן רכישות קטנות שהחברה מצליחה לבצע בשוק שקשה לבצע בו עסקאות כרגע. בנוסף ממשיכה החברה לקדם את תכניות הייזום (רמת גן, קריית אונו, בית דגן). אמות הינה החברה הרגישה ביותר לתחום המשרדים באזור המרכז ולכן להתפתחויות באזור (חשש מעודף היצע בטווח זמן בינוני) יהיו השפעות על החברה. לנוכח המשך ירידת הריבית והתשואות עלתה מניית אמות מתחילת השנה בשיעור של כ- 15%. להערכתנו כל עוד הריבית האפסית תישמר מניית החברה עשויה להמשיך ולהניב תשואה נאה. עדכון המודל גוזר מחיר יעד של 14 ₪ הגבוה ב-8% ממחיר המניה בשוק. המלצתנו נשארת החזק".

שיא קפיטל: החלטת הריבית ביום שני הקרוב מהווה ההזדמנות לבנק ישראל לנקוט בצעדים מקיפים כדי לטפל באופן שורשי בבעיית הספקולנטים הפועלים בדולר - שקל

אייל כהן, מנכ"ל חברת שיא קפיטל, מפרסם הבוקר (ד') סקירת מט"ח, ומעריך כי החלטת הריבית ביום שני הקרוב מהווה ההזדמנות לבנק ישראל לנקוט בצעדים מקיפים כדי לטפל באופן שורשי בבעיית הספקולנטים הפועלים בדולר – שקל. כהן אומר כי "הדולר פתח הבוקר ברמה של 3.8730 – 3.8760 שקל לדולר והאירו נסחר כעת ברמה של 1.1140-1.1143 דולר לאירו".

כהן מציין כי "אתמול, האירו נחלש ב- 1.45%, ירידה מרמה של 1.1315 דולר לאירו לרמה של 1.1150 דולר לאירו בעיקר בעקבות פרסום לפיו בכיר בבנק המרכזי האירופי אמר כי הבנק המרכזי יגביר את היקף רכישות האג"ח שלו במסגרת התכנית להקלה כמותית, שבהם רמת הנזילות נמוכה".

הראל פיננסים: "נתון צמיחה גבוה מ-3% יוריד את הריבית השלילית מהפרק לתקופה ממושכת"

בנוסף מציין כהן כי "אתמול הומחשה ביתר שאת הפעילות הספקולטיבית בשקל, פעילות אשר מעכבת ופוגעת בצמיחה בישראל עקב היחלשות היצוא והפגיעה ביצרנים מקומיים אל מול מחירי היבוא המוזלים".

"הדולר התחזק מול השקל ב- 0.6% – עליה מרמה של 3.8460 שקל לדולר לרמה של 3.8705 שקל לדולר. החלטת הריבית ביום שני הקרוב מהווה ההזדמנות לבנק ישראל לנקוט בצעדים מקיפים כדי לטפל באופן שורשי בבעיית הספקולנטים הפועלים בדולר – שקל", מסכם כהן, מנכ"ל חברת שיא קפיטל.

בנק הפועלים מציע שני פקדונות שקליים לטווח קצר ולטווח בינוני; הריבית בבינוני – 1.05% לשנה!

בראשית השבוע העריכה איילת ניר מבית ההשקעות "יצירות" כי "להתפתחות שער החליפין בימים שנותרו עד להחלטת הריבית תהיה חשיבות רבה בקביעת הריבית במשק. ללא תיקון בשער החליפין – בנק ישראל צפוי להפחית שוב את הריבית". בנוסף התייחסה ניר למדד המחירים לצרכן שפורסם ביום ו', והעריכה כי "העליה במחירי הפירות והירקות עשויה לתקן בחודשים הקרובים, בעוד הירידה בסעיף הדיור עשויה להתברר כתחילתה של מגמה חדשה. אלו לא בשורות טובות בעיני מי המבקש לראות את האינפלציה במשק חוזרת אל היעד ואת המשך הצמיחה במשק. גם היחלשות הכלכלה האמריקאית לא ממש תומכת ביעדים אלו, וגם לא החולשה בנתוני הסחר שפורסמו לאחרונה".

גורמים בשוק הנדל"ן מגיבים לתכניותיו של שר האוצר משה כחלון בנושא חוק שכירות הוגנת והגדלת המיסים על דירות להשקעה; SDB: "החוק ייכשל עם הממשלה לא תגדיל היצע"

שרוליק חנוך ודן ליברמן, מנכ"לים משותפים בחברת SDB, תומכים כבר תקופה ארוכה ביוזמת חוק שכירות הוגנת של חברת הכנסת סתיו שפיר. כעת, עם החלטת שר האוצר משה כחלון לקדם את החוק אומרים חנוך וליברמן כי "קידום חוק שכירות הוגנת הוא יוזמה מבורכת מאוד. מעבר לכל נושא מחיר הדירה, החוק חייב להתייחס לתחזוקה נאותה של הדירה, אחרת אין תועלת בחוק כי הוא משאיר פתח לבעלי הדירה לפצות את עצמו על חוסר היכולת להעלות את שכר הדירה".

חנוך וליברמן מוסיפים כי "אם ממשלת ישראל לא תדאג להגדלה משמעותית של היצע הדירות, ייווצר מצב שבו לא יישארו דירות להשכרה מאחר ושוכרים לא ימהרו לעזוב נכס במצב שבו הם יודעים כי שכר הדירה הוא קבוע לתקופה קצובה. מנגד, שוכרים חדשים המעוניינים להיכנס לשוק לא יצליחו למצוא דירה מאחר והחיסרון של החוק הוא בהקטנת היקף התחלופה בשוק".

הממשלה אישרה את העברת רשות מקרקעי ישראל ומנהל התכנון למשרד האוצר

"בניגוד למה שמקובל לחשוב, פיקוח על שכר הדירה והצמדתו למדד יסייע גם לבעלי הדירות, הם ירוויחו שוכרים נאמנים שיישארו בדירות למשך תקופה ארוכה יותר. שוכרים יעדיפו להישאר בדירות תקופות ארוכות יותר בידיעה כי מחיר השכירות שהם נדרשים לשלם הוא קבוע לתקופה של 3-5 שנים. מבחינת בעלי הדירות, הם יוכלו להתמקד בשיפור תחזוקת הדירה במקום להשקיע מאמצים רבים באיתור של שוכרים חדשים. אין ספק כי תחלופה נמוכה יותר של שוכרים בנכס תגדיל את התשואה של בעלי הדירות ולא תקטין אותה", מוסיפים עוד המנכ"לים המשותפים בחברת SDB.

הבוקר הגיבה ד"ר רינה דגני, מנכ"ל קבוצת המחקר גיאוקרטוגרפיה, להחלטות של שר האוצר מר משה כחלון להטיל מיסים על משקיעי הנדל"ן. ד"ר רינה דגני אמרה:" אני תוהה אם שר האוצר משה כחלון עושה נכון כשהוא מוציא לתקשורת עוד ועוד 'בלוני ניסוי' המתמקדים בראש וראשונה במיסוי על משקיעי נדל"ן".

נתניהו מייעד לכחלון את משרד האוצר – מניות הבנקים יורדות בכ-2.3%; הזדמנות קנייה?

"בתחילה זה היה הרעיון חסר התוחלת להגדיל באופן דרמטי את מס הרכישה על דירות להשקעה, עד כדי 20 אחוזים, ואילו כעת צץ ועולה הרעיון להקפיא את שכר הדירה. לטעמי אלה לא רק צעדים שלא יביאו לשום תוצאה, אלא יש בהם אפילו סממני ניסיון מלאכותי לשלוט על רמות המחירים בשוק הדיור, זאת על ידי פגיעה קשה דווקא במשקיעים המהווים במשך עשרות שנים את חוד החנית של שוק הנדל"ן. מבדיקה שערכנו בגיאוקרטוגרפיה, מתברר כי מאז 1983, כלומר 32 שנה אחורה, היוו המשקיעים מאז ומתמיד 20-30 אחוזים מרוכשי הדירות, ולעיתים אף יותר מכך", הוסיפה ד"ר רינה דגני.

"זה אומר שהשקעה בדירות איננה , ובניגוד למה שרבים סבורים, משהו אופנתי, אלא מגמה קבועה וחיובית. רוב רוכשי הדירות, לפי הבדיקה שערכנו, אינם ספקולנטים כלל ועיקר, אלא ישראלים מן השורה המחפשים אלטרנטיבה טובה להשקעה ורוצים להבטיח את עתידם באמצעות פנסיה שאותה יקבלו באמצעות שכר הדירה. מה שכחלון ישיג, לצערי, זה בדיוק את ההיפך ממה שביקש, לגבי שוק הדיור בכלל ודיור בר השגה לצעירים בפרט", סיכמה ד"ר רינה דגני.

קרן חיות, יוזמת כנס הסינמטק: "מה שהממשלה מנסה כעת לעשות מהווה לטעמי טעות גדולה. כהרגלה בקודש היא מנסה עוד ועוד לטפל בביקושים, זאת במקום לטפל בבעייה האמיתית שהיא מחסור כבד בהיצע דירות. ברגע שינסו גם להגדיל את מס הרכישה וגם להקפיא את שכר הדירה, המשקיעים יחליטו לא לרכוש דירות, לא להשכיר את הדירות שבבעלותם או אפילו להפטר מהדירות שאותן רכשו, מלאי הדירות להשכרה בשוק יקטן משמעותית ואז מי שיסבול מכך יהיו דווקא אותם צעירים שמשכירים דירות, ובראש וראשונה בתל אביב וגוש דן. זה גם יביא להתכווצות שוק הדיור, להרבה פחות עסקאות, ובאופן פרדוקסלי, במקום להוריד מחירים, זה יביא דווקא לעלייה מחודשת של רמות המחירים. מתברר, אומרת קרן חיות, כי המחסור בדיור בשוק חצה השנה את רף ה-100 אלף דירות חסרות, רובן הגדול בתל אביב וגוש דן . הפתרון יהיה רק בהגדלת קצב התחלות הבנייה מכ-40 אלף בקושי לשנה, לכ-55 אלף לפחות, ובשורה ארוכה ומגוונת של דרכים, קיצור הליכים סטטוטורים, והפיכת הפינוי בינוי לנושא דגל חברתי ולאומי".

שוק כרטיסי האשראי ברבעון הראשון משדר עסקים כרגיל; מיתון, קיפאון בצמיחה? הצחקתם אותנו! הנה הנתונים שימחישו יותר מכל שדיבורים לחוד ומעשים לחוד – הישראלי הממוצע כנראה אוהב לבכות על כמה שקשה לו כלכלית, והוא בקושי מסיים את החודש, אלא שבפועל השימוש בכרטיסי אשראי הולך וגדל – נכון, גם לשם צריכה שוטפת הכרחית, אבל לא רק! ורק להמחשה – סל המזון הממוצע דווקא הוזל ברבעון הראשון של 2015 לעומת הרבעון המקביל אשתקד. ובכל זאת, השימוש בכרטיסי אשראי גדל ב-7%!

ההיקף הכולל של הרכישות בכרטיסי אשראי הסתכמו ברבעון הראשון ב-62 מיליארד שקל – כך עולה מבדיקת "מהון להון" . הסכום הזה הוא סיכום של הרכישות בכרטיסים בכל החברות ( מתוך דוחות רבעון ראשון שפורסמו בימים האחרונים).

עם זאת, ההשוואה לא מדויקת – ברבעון הראשון השנה נעשו רכישות רבות בגלל פסח, בעוד שבשנה שעברה חג פסח היה ב-12 באפריל משמע הרכישות גלשו לרבעון השני.

מספר הכרטיסים התקפים של כל חברות כרטיסי האשראי גדל גם כן בכ-7% למעל 9 מיליון , קרוב ל-3 מיליון כרטיסים הם כרטיסים חוץ בנקאיים. עוד עולה מבדיקת "מהון להון" כי ההכנסות הכוללות של החברות הסתכמו בכ-1 מיליארד שקל, והרווח הסתכם ב-140 מיליון שקל.

במקביל לפעילות המסורתית, מאיצים בחברות כרטיסי האשראי את תחום ההלוואות. היקף האשראי ללקוחות הפרטיים הסתכם ברבעון הראשון ב-6.7 מיליארד שקל, בעוד שבתחילת השנה הסתכם האשראי בכ—6.4 מיליארד שקל. התחום הזה הוא הצומח ביותר בחברות כרטיסי האשראי, וכנראה גם הרווחי ביותר – הריבית הממוצעת על ההלוואות האלו מגיעה לשיא של 10.7% בשנה! וזה כאשר מדברים במשק על ריבית אפסית ועל אפשרות לריבית שלילית. זאת ועוד – היקף האשראי הכולל עלה ביחס לשנה שעברה ב-30%!

שר האוצר, משה כחלון על צעדי הממשלה: "העברת רשות מקרקעי ישראל ומינהל התכנון למשרד האוצר היא צעד ראשון במסע מורכב לטיפול במשבר הדיור"

ממשלת ישראל אישרה היום בישיבתה הראשונה את בקשתו של שר האוצר, משה כחלון, להעברת מינהל התכנון ממשרד הפנים אל משרד האוצר (לצורך העברת מנהל התכנון נדרשת השלמת מהלכי חקיקה שיובאו לכנסת בהקדם האפשרי). כמו כן אושרה העברתה של רשות מקרקעי ישראל ממשרד הבינוי והשיכון אל משרד האוצר.

שינוי המבנה הנ"ל הינו על פי ההסכם הקואליציוני בין מפלגת כולנו שבראשה עומד ח"כ משה כחלון, לבין הליכוד. השר כחלון שם בראש סדר העדיפויות שלו את הטיפול במשבר הדיור בישראל ולצורך כך ביקש לקדם את העברת הגופים הללו על מנת לאפשר תאום רב מערכתי בין כלל הגורמים האחראים על תהליכי התכנון והבנייה בישראל.

כחלון מבקש מהציבור להמתין: "עדין לא נקבע שמס רכישה לדירה שנייה יעלה ל-20%"

משבר הדיור הוא אחד מן העמוקים והחשובים עבור אזרחי מדינת ישראל ותאום כזה של כלל הגופים הממשלתיים העוסקים בנושא הוא הכרחי על מנת לקדם רפורמות משמעותיות שיובילו לפתרון יציב ובר קיימא.

ליבת מדיניות הממשלה ביחס לריסון עליית מחירי הדיור הינה פעילות להגדלת היצע הדיור. בפני מדיניות זו עומדים חסמים רבים, המרכזי שביניהם הוא החסם התכנוני. על אף העלייה בהיקף התכנון – מ-25,000 יח"ד מתוכננות בממוצע בשנים 2007-2011 ל-68,000 יח"ד בממוצע בשנים 2012-2014, והשיווק בקרקע מדינה – 50,551 יח"ד בשנת 2014 לעומת כ-35,000 יח"ד בממוצע לשנה בשנים 2009-2013, ישנו צורך בהמשך המגמה הקיימת וזאת לאור הגידול בביקושים והמשך עליית המחירים.

הקבלנים על תכנית כחלון בנדל"ן: "בדומה לתכנית מע"מ אפס – גם תכנית זו תגווע"

מניתוח משבר הדיור עלה כי אחת הסיבות המרכזיות למשבר, הינה היעדר סנכרון בין הגורמים השונים האמונים על שרשרת הייצור של דירה בממשלה. תופעה זו מתעצמת לאור זאת שמעל 90% מהמקרקעין במדינת ישראל הינם נכון להיום בניהול רשות מקרקעי ישראל. כך, היכולת להגדיל את היצע הדיור ובאמצעות כך להילחם בעליית מחירי הדיור תלויה למעשה במידה רבה בפעילות הממשלה. כמו כן עולה קושי משמעותי בכך, שגורמים אשר אינם אחראיים על שוק הנדל"ן, הינם בעלי סמכויות נרחבות בתחומים המשפיעים מאוד על היכולת להגדיל את היצע הדיור, ובראש ובראשונה הדברים אמורים בנוגע למנהל התכנון במשרד הפנים.

לאור האמור, עולה צורך מקצועי דחוף ומשמעותי לרכז את כלל הפעילות של הממשלה בשוק הנדל"ן תחת משרד אחד מה שיאפשר יתר תיאום וסנכרון בפעולות השונות, ובמיוחד יאפשר ריכוז של הסמכות והאחריות תחת שר האוצר.

חברת אמות השקעות ממשיכה להציג צמיחה תפעולית בכל המדדים: הכנסות החברה ברבעון הראשון לשנת 2015 הסתכמו בכ- 145 מיליון ש"ח גידול בשיעור של 4%

חברת אמות השקעות מפרסמת היום (ב') את תוצאותיה הכספיות לרבעון הראשון לשנת 2015, וממשיכה להציג צמיחה תפעולית בכל המדדים. הכנסות החברה ברבעון הראשון לשנת 2015 הסתכמו בכ- 145 מיליון ש"ח לעומת כ- 139 מיליון ש"ח ברבעון המקביל אשתקד, הגידול בשיעור של 4% נובע בעיקר משיפור בנכסים הקיימים.

הרווח הנקי ברבעון הסתכם בכ- 49 מיליון ש"ח לעומת כ- 64 מיליון ש"ח ברבעון המקביל אשתקד, קיטון של כ- 23% הנובע מהתאמת שווי שלילי שביצעה החברה לאור הירידה החדה במדד המחירים לצרכן.

ה- NOI ברבעון הראשון לשנת 2015 גדל בכ- 3% והסתכם בכ-127 מיליון ש"ח לעומת כ- 123 מיליון ש"ח ברבעון המקביל אשתקד. ה- FFO ברבעון הראשון לשנת 2015 גדל בכ- 10% והסתכם לכ-79 מיליון ש"ח לעומת כ- 72 מיליון ש"ח ברבעון המקביל אשתקד. ה- NOI מנכסים קיימים (Same property NOI) ברבעון הסתכם לכ- 125.5 מיליון ש"ח, לעומת כ- 122 מיליון ש"ח ברבעון המקביל אשתקד, גידול של כ- 2.9% (ברבעון הנוכחי נכללת הכנסה בעלת אופי חד פעמי בסך של כ- 1.9 מיליון ש"ח).

אמות: הרווח הנקי ב-2014 גדל והסתכם בכ-258 מיליון ש"ח לעומת כ-232 מיליון ש"ח ב-2013

מתחילת השנה התקשרה הקבוצה בעסקאות לרכישת נדל"ן להשקעה בשטח של כ- 10.4 אלפי מ"ר בתמורה של כ- 117 מיליון ש"ח (כולל מסי רכישה), אשר יניבו NOI בתפוסה מלאה של כ- 9 מיליון ש"ח. החוב הפיננסי נטו הינו 4.2 מיליארד ש"ח (כ- 52% מסך המאזן) , מח"מ החוב המשוקלל של החברה עומד על 4.9 שנים כאשר הריבית המשוקללת האפקטיבית של כלל החוב המצרפי של הקבוצה הוא 3.85%.

אבי מוסלר, מנכ"ל אמות: "שנת 2015 נפתחה באופן חיובי, עם הצגת צמיחה מתמשכת בפרמטרים התפעוליים ושמירה על אחוזי התפוסה הגבוהים בשיעור של למעלה מ-94%. מתחילת השנה ביצענו רכישות של נדל"ן מניב בהיקף של כ- 117 מיליון ש"ח, הצפויים להניבNOI של כ- 9.2 מיליון ש"ח. בכוונתנו להמשיך ולפעול על פי אותה אסטרטגיה ארוכת טווח בה פעלנו להשאת ערך לבעלי מניותינו גם בהמשך הדרך"

אמות אישררה את תחזיותיה לשנת 2015 ולפיהן: ה-NOI צפוי להסתכם ב- 497-507 מיליון ש"ח, ה- FFO צפוי להסתכם ב- 306-316 מיליון ש"ח וה-FFO למניה ב- 1.11-1.15 ש"ח למניה. נכון לתאריך הדוח, לחברה מזומן וקווי אשראי בלתי מנוצלים בהיקף של כ-850 מיליון ש"ח וכ- 5.7 מיליארד ש"ח נכסים לא משועבדים (המהווים כ-70% מכלל הנדל"ן של הקבוצה).

ההון עצמי ליום 31.3.15 הסתכם לכ-3.03 מיליארד ש"ח (הון עצמי למניה של 11.03 ש"ח) לעומת כ- 3.02 מיליארד ש"ח (הון עצמי למניה של 11.04 ש"ח) ליום 31.12.14, הגידול בסך של כ- 3 מיליון ש"ח נובע מרווח נקי בהיקף של 49 מיליון ש"ח ובניכוי דיבידנד בהיקף של כ- 47 מיליון ש"ח.

אלוני חץ: הרווח המיוחס לבעלי המניות ב-2014 הסתכם ב-313 מיליון ש"ח לעומת 352 מיליון ש"ח ב-2013

אמות השקעות מציינת כי מדד המחירים לצרכן ברבעון ירד בשיעור חריג של כ- 1.6%, בעקבות כך הפחיתה החברה את שווי נכסיה בסך של כ -37 מיליון ₪ נטו. לאחר תאריך המאזן, המדד עלה בשיעור של כ- 0.9% אשר ייתכן ויקזז בחלקו את התאמת השווי ההוגן השלילית. כמו כן, החברה רשמה הכנסות מימון בהיקף של כ- 51 מיליון ש"ח, בגין הפרשי הצמדה ונרשמו הוצאות מיסים ביתר בהיקף של כ- 27 מיליון ש"ח.

סך שווי נדל"ן להשקעה (מניב ובהקמה) ליום 31.3.2015 הסתכם בכ-8.23 מיליארד ש"ח לעומת כ- 8.18 מיליארד ש"ח בתום שנת 2014. שיעור התפוסה הינו 94.2% בדומה ל- 31.12.14 ולעומת 94% ליום 31.3.14. יצוין כי שיעור התפוסה הגבוה נותר יציב חרף רכישתם של נכסים במהלך התקופה שאינם בתפוסה מלאה והוסיפו שטחים ריקים לתיק הנכסים של החברה.

תזרים המזומנים מפעילות שוטפת הסתכם בכ- 110 מיליון ש"ח, לעומת כ- 86 מיליון ש"ח ברבעון המקביל אשתקד, גידול של כ- 28%. Cap Rate- שיעור התשואה המשוקלל הנגזר מהנדל"ן המניב להשקעה עומד נכון לסוף הרבעון על 7.52%.

כלכלני הראל פיננסים צופים שמגמת העליה של מדד תשומות הבניה צפויה להימשך גם בחודשים אפריל עד יולי. על פי התחזית הנוכחית העליה תעמוד על 0.4% לחודשים אלו

מגמת העליה של מדד תשומות הבניה צפויה להימשך גם בחודשים אפריל עד יולי – כך עולה מסקירה מקרו כלכלית שמפרסמים הבוקר עפר קליין וכלכלני הראל פיננסים. על פי התחזית הנוכחית העליה תעמוד על 0.4% לחודשים אלו (לעומת תחזית של 0.3% בחודשים אפריל – יוני, שפורסמה בשבוע שעבר). מגמה זו, ממשיכה את מה שקרה בחודש מרץ, שבו מדד תשומות הבניה עלה ב-0.2% נציין, כי מתחילת השנה עלה מדד תשומות הבנייה ב-0.2%.

לדברי עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים: "בשבוע האחרון נרשמה עלייה קלה בציפיות לאינפלציה, על פי חישובי בנק ישראל הציפיות לאינפלציה לשנה הנגזרות משוק האג"ח הממשלתי עלו לרמה של 0.9% הציפיות לשנתיים ל- 1.2% והציפיות ל- 5 שנים עלו לרמה של 1.4%".

הראל פיננסים מעריכים כי "ציפיות האלו עדיין נמוכות ומגלמות ככל הנראה אפשרות להורדת מיסוי על מוצרי מזון מפוקח או תוכנית ממשלתית אחרת להורדת יוקר המחיה. כמו כן, לאור המדדים הגבוהים בחודשיים האחרונים, התרחבות הצריכה הפרטית והעלייה בציפיות לאינפלציה, נראה שהסיכוי לריבית שלילית בהחלטת הבנק בשבוע הבא- קטן מאוד".

הראל פיננסים: "הדו"חות והדולר תומכים במניות בארה"ב"

בנוסף מציינים היום כלכלני הראל פיננסים מספר נתוני מאקרו שפורסמו לאחרונה בארץ: ברבעון הראשון (אומדן ראשון) הצמיחה נמוכה מהצפי אך הרכב הצמיחה היה טוב; מדד המחירים לצרכן עלה ב-0.6 אחוז באפריל; חולשה בנתוני סחר החוץ באפריל; כמות אמצעי התשלום במשק גדלה ב-50 אחוזים ב-12 החודשים והגיע ל-237 מיליארד ₪; הציפיות לאינפלציה עד – 5 שנים עלו גם השבוע. על רקע נתונים אלו, בהראל מעריכים כי ריבית בנק ישראל תישאר ללא שינוי בהחלטת הבנק בשבוע הבא.

הראל פיננסים מציינים מספר נתוני מאקרו שפורסמו לאחרונה בארה"ב: נתוני המכירות הקמעונאיות והייצור התעשייתי באפריל היו נמוכים מהצפי, נתוני מרץ עודכנו כלפי מעלה; האומדן הראשוני למדד אמון הצרכנים בחודש מאי היה נמוך בהרבה מהצפי; סקר המשרות הפנויות מצביע על המשך עלייה בביטחון העובדים.

עוד בעולם: התוצר בגוש האירו ברבעון הראשון צמח בקצב המהיר ביותר מאז 2011; הבנק המרכזי בבריטניה הפחית את תחזית הצמיחה לשנתיים הקרובות; בסין עליה של 10 אחוזים במכירות הקמעונאיות, 12 אחוזים בהשקעות ו-5.9 אחוזים בייצור התעשייתי.

ארז צדוק, מנכ"ל קרנות אביב, התייחס למסחר בבורסת תל אביב והעריך כי: "כל עוד הריבית אפסית - תאוות הבצע תגבר ואנשים יפנו לשוק המניות וצפויים להרוויח מכך לא רע"

ארז צדוק, מנכ"ל קרנות אביב, התייחס הבוקר למסחר בבורסת תל אביב, והעריך כי: "כל עוד הריבית אפסית – תאוות הבצע תגבר ואנשים יפנו לשוק המניות וצפויים להרוויח מכך לא רע".

"'המעו"ף בשיא של כל הזמנים' – זו תמיד כותרת שמדגישים וזו כותרת שמלחיצה כי היא משדרת שהשוק גבוה וכנראה יקר, אבל אנשים שוכחים שאם שוק המניות לא יהיה מדי פעם בשיא של כל הזמנים, הוא לא יעלה אף פעם. אז אפשר להיכנס חזרה לפרופורציות", כך פותח ארז צדוק את סקירת המסחר שלו.

ניהול תיקים – כל מה שצריך לדעת; ומהו הדור הבא של ניהול ההשקעות?

ארז צדוק כותב כי "שוק המניות העולמי עולה ושוק המניות העולמי ימשיך לעלות כי הכלכלות מתאוששות מהמשברים החריפים של 2008 ו-2011 וחוזרות לתוואי של צמיחה ובארה"ב סיימו את תוכנית רכישות האג"ח והשמיים לא נפלו וגם הדובים לא הסתערו ובקרוב יתחילו לעלות את הריבית ויחזרו לתנאים של שוק נורמלי".

קרנות אביב מציינים כי "באירופה מיישמים תהליך הבראה דומה לזה שעברה ארה"ב, הנחישות הרבה של הבנק האירופי המרכזי בשיתוף עם הממשלות המובילות ביבשת הביא עכשיו גם להגברת תכנית הרכישות האירופאית וניצנים אופטימיים ראשונים – בולטים לטובה".

בשורה התחתונה כותב ארז צדוק מקרנות אביב כי "מעל הכל, כל עוד הריבית בארה"ב ובאירופה וגם בישראל אפסית, תאוות הבצע תגבר ואנשים יפנו לשווקים שעשויים לספק להם תשואה חיובית, ובראשם שוק המניות הנזיל".

אפסילון: "לאור התוכנית האגרסיבית באירופה – הריבית צפויה להשאר אפסית לזמן רב"

"בסך הכל המשקיעים מבינים את הדברים הללו, קונים מניות ולטווח הנראה לעין, צפויים גם להרוויח מכך לא רע", מעריך ארז צדוק מקרנות אביב. צדוק מזהיר כי "העובדה ששוק האג"ח עולה היא מעט מסוכנת ושם המשקיעים צריכים להיזהר, כי בשונה משוק המניות, שוק האג"ח מגלם סיכון גבוה, בכללו ירידות עוד לפני עליית הריבית, רק עם עליית הצפי להעלאה בריבית ובשונה משוק המניות שמגלם סיכוי גבוה, בשוק האג"ח הסיכוי הנמוך אינו מצדיק את הסיכון הגבוה".

נשיא איגוד לשכות המסחר עו"ד אוריאל לין תמה על כך שבכל התוכניות והרפורמות המתוקשרות היום באמצעי התקשורת אין זכר להעלאת גיל היציאה לפנסיה

נשיא איגוד לשכות המסחר עו"ד אוריאל לין, נאם היום (ג') בכנס המעסיקים של עדיף בתחום הפנסיה והעבודה ברמת גן, ואמר כי הוא תמה על כך שבכל התוכניות והרפורמות המתוקשרות היום באמצעי התקשורת אין זכר להעלאת גיל היציאה לפנסיה. "הלא ברור שבסופו של דבר לא יהיה מנוס מלהעלות את גיל הפרישה, ומוטב לעשות זאת היום מאשר מאוחר."

"שיפור איכות החיים וכושר העבודה האישי של הרוב המכריע של ציבור העובדים והעובדות יוצר את הרצון להמשיך את שנות העבודה. זהו בדיוק המהלך שיאפשר שדרוג ברמת החיים עד גיל היציאה לפנסיה ולאחריו." לין הוסיף כי מהלך זה גם יגדיל את השתתפות האוכלוסיה בכוח העבודה ויעלה את התוצר לנפש. משמעות אלה היא יותר משאבים למדינה לביסוס בטחון הפנים והשקעה בחברה.

איגוד לשכות המסחר: כללי זהירות למשקיעים – כיצד לגלות נוכלים בשוק ההון

כמו כן, ציין לין כי הרעיון להגביל את הטבות המס בגין הפרשות לפנסיה עד פי 2 מהשכר הממוצע במקום עד פי 4 הוא מיותר ומזיק. "נוצרה נורמה שאין טעם לזעזע אותה אין זה רצוי להפנות כספים המושקעים בחיסכון להגברת הצריכה."

לין הוסיף כי חייבים גם לחזור לשילוב ההפרשות לפנסיה עם החיסכון ההוני: "כל עובדת ועובד פוגשים בחייהם מצבים שהתמודדות איתם מחייבת השקעה הונית, כמו סיוע לילדים ברכישת דירה או תקופת אבטלה. קרנות ההשתלמות כיום אינן באמת קרנות להשתלמות. הן מהוות חיסכון הוני, עדיף לשלב אותן כחלק מהפרשות המעסיק למרכיב ההוני."

אוריאל לין לרוה"מ: "לפעול לביטול מכסי המגן על המזון המיובא"

בהזדמנות זו ציין לין כי מתחילה להתפתח תופעה חדשה ביחסי עבודה בישראל –עובדים מתארגנים במקום העבודה ומקימים ועד פנימי שלהם, בהכרעת הרוב. "זהו מהלך בריא המאפשר מימוש אמת של חופש ההתארגנות, אשר בשבחו לא חדלים לדבר בתי הדין לעבודה ואף בית המשפט העליון."

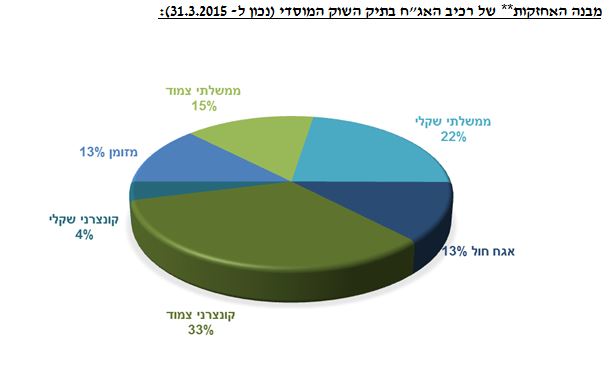

בדיקת בית ההשקעות "יצירות" מראה כי מנהלי ההשקעות המוסדיים המובילים צמצמו את החשיפה לאג"ח בתיקי ההשקעה; דני שפירא: "עיקר הצמצום היה ברכיב הממשלתי השקלי"

מחקרים רבים שנעשו בשנים האחרונות בשוקי ההון בארץ ובעולם מצביעים על כך שתיק השוק מניב לאורך זמן תשואה גבוהה יותר מרבים ממנהלי ההשקעות, כשבנוסף, קשה לאתר מראש מי ממנהלי ההשקעות יהיה זה שישיג תשואה גבוהה יותר.

בית ההשקעות "יצירות", שהושק לאחרונה, מכיר בחשיבות הרבה של מסקנות מחקרים אלו ויוצר תפיסת השקעה חדשנית וייחודית של סלי שוק המוסדי, תיק השקעות העוקב אחר מבנה האחזקות של מנהלי ההשקעות המוסדיים המובילים בישראל (כגון קופ"ג, קרנות השתלמות חברות ביטוח וכיוב ).

צעד אחד לפני כולם: המוסדיים צמצמו את רכיב האג"ח

לדברי דני שפירא, מנכ"ל "יצירות", "ימים סוערים מאוד עוברים על המשקיעים ובמיוחד על משקיעי האג"ח, כאשר את הפיצוי לתיקי ההשקעות סיפק רכיב המניות בישראל. מדד ת"א 25, למשל, עלה מתחילת החודש ביותר מ-2%".

השקעה באג"ח – כל מה שרציתם לדעת!

מבדיקה שנערכה במחלקת המחקר של בית ההשקעות "יצירות" עולה כי מי שבחרו להקטין את החשיפה שלהם לאג"ח ולהגדיל את רכיב המניות בתיקי ההשקעה היו הגופיים המוסדיים. תיק השוק המוסדי אחריו עוקבת מחלקת המחקר, מורכב מחלוקת נכסיהם של הגופים המוסדיים המובילים כגון: קופ"ג, חברות ביטוח וכו'.

לדברי שפירא, בחינת אחזקותיהם של הגופים המוסדיים לאורך זמן מראה, כי לאורך השנה האחרונה וגם בחודשיים האחרונים, הגדילו הגופים המוסדיים את משקל המניות בתיקי ההשקעה על חשבון האג"ח. משקל האג"ח ירד מכ-60% לפני שנה לכ-50% בעדכון האחרון, בעוד החשיפה למניות עלתה מ-36% (כולל אחזקות בנדל"ן וקרנות השקעה) אל למעלה מ- 40% נכון לסוף חודש מרץ.

על פי "תיק השוק המוסדי", המשקיעים המוסדיים המובילים מחלקים את רכיב האג"ח שלהם למספר חלקים: הנתח הגדול ביותר הוא אג"ח קונצרני צמוד ועומד על 33%. בנוסף, ישנו גם אג"ח ממשלתי שקלי עם 22% ואג"ח ממשלתי צמוד העומד על 15%. בתוך רכיב האג"ח, ישנם גם אג"ח חו"ל ואג"ח מזומן, העומדים כל אחד על 13%. החלק האחרון הוא אג"ח קונצרני שקלי עם רק 4%.

"הצמצום ברכיב האג"ח לטובת המניות אינו השינוי היחידי בו פעלו המוסדיים בחודשיים האחרונים". אומר דני שפירא, מנכ"ל 'יצירות', "מבחינה של מבנה רכיב האג"ח עצמו ניתן לראות כי עיקר הצמצום היה ברכיב הממשלתי השקלי ומנגד מגמה של הגדלת הרכיב הממשלתי הצמוד על חשבונו. משקלו של האג"ח הממשלתי הצמוד בתיק השוק המוסדי עלה במעל מ-1.5% בתקופה האחרונה".

שפירא מעריך כי למרות עליית התשואות האחרונה בשוקי האג"ח השונים, עליית ריבית מוקדמת בארה"ב עדיין לא מגולמת בשוק. "בשווקים צופים כי עליית הריבית הראשונה תתרחש רק לקראת סוף שנת 2015, זאת בכפוף להמשך שיפור בכלכלה האמריקאית. תנאים אלו תומכים במגמה הנצפית בתיק השוק המוסדי של הגדלת החשיפה למניות על חשבון אגרות החוב".

מבנה האחזקות של רכיב האגח בתיק מוסדי – 31 במרץ 2015

הרווח הנקי של ישראכרט ברבעון הראשון 2015 ירד ב-24% והסתכם ב-63 מיליון ש"ח; מחזור הקניות עמד על 29.6 מיליארד ש"ח - גידול בשיעור של 6% לעומת המקביל אשתקד

קבוצת ישראכרט מודיעה היום על תוצאותיה לרבעון הראשון של 2015 ומדווחת כי הרווח הנקי ברבעון הראשון 2015 ירד ב-24% והסתכם ב-63 מיליון ש"ח. מחזור הקניות של קבוצת ישראכרט ברבעון עמד על 29.6 מיליארד ש"ח – גידול בשיעור של 6% לעומת המקביל אשתקד.

רונן שטיין, מנכ"ל קבוצת ישראכרט, אמר היום בהתייחס לתוצאות הכספיות: "תוצאות הרבעון הראשון לשנת 2015 משקפות את המשך ההתמודדות של קבוצת ישראכרט עם האתגרים בסביבה התחרותית והרגולטורית. התחרות המוגברת בשוק הביאה להמשך הירידה בהכנסות מגזר הסליקה מבתי עסק. ירידה זו השפיעה גם על תוצאות הקבוצה לתקופה המדווחת אל מול התקופה המקבילה אשתקד".

ישראכרט משדרגת את תכנית ההטבות ללקוחותיה: מורידה את רף הזכאות להטבת פרימיום

"קבוצת ישראכרט מציגה בתקופה המדווחת צמיחה משמעותית בתחום האשראי, שבגינה נרשמה עליה בהוצאות כבר ברבעון זה (בהתאם לכללי הדיווח החלים עליה). בתחום החדשנות הטכנולוגית ממשיכה ישראכרט להוות חוד החנית במתן כלים טכנולוגיים מתקדמים לבתי העסק: ניתוח נתונים מתקדמים (דאטה דיירקט), אתר אינטרנט ואפליקציה מתקדמים לעסקים, שירותים מתקדמים בעולם שירות הלקוחות, הנציג הדיגיטלי, ווטסאפ לנוסעים לחול, מענה קולי ויזואלי ועוד. כמו כן ממשיכה הקבוצה לפתח פתרונות דיגיטלים מתקדמים נוספים ותמשיך לפעול במלוא העוצמה גם בעתיד."

רונן שטיין אמר עוד: "אנו רואים בסיפוק רב את הגידול המשמעותי במחזורי הפעילות ובמצבת כרטיסי האשראי של אמריקן אקספרס בישראל, גידול בשיעור של כ- 10% לעומת הרבעון המקביל אשתקד. הקבוצה המשיכה לחזק את בסיס ההון שלה, ולשמור על מבנה הון איתן ויציב במטרה לעמוד ביעדים שנקבעו בעניין זה. יחס ההון הכולל לרכיבי סיכון של חברת ישראכרט, הגיע לשיעור של 20%."

החברה מדווחת כי מספר הכרטיסים נכון ליום 31 במרץ 2015 עמד על כ- 4.3 מיליון כרטיסים, בהשוואה לכ- 3.9 מיליון כרטיסים בתקופה המקבילה אשתקד, גידול בשיעור של כ- 10%. סך כל יתרות האשראי ויתרות ניכיון השוברים בקבוצה הגיע ביום 31 במרץ 2015 ל- 4,165 מיליון ש"ח, בהשוואה ל- 3,427 מיליון ש"ח בתקופה מקבילה אשתקד, גידול בשיעור של 22%.

ההכנסות ברבעון הראשון השנה, ללא מכירת מניות MC, עמדו על סך של כ-462 מיליון ש"ח בהשוואה ל- 447 מיליון ש"ח בתקופה המקבילה אשתקד, גידול של 3%, ובהשוואה ל- 459 מיליון ₪ כולל מכירת מניות MC, גידול של 1%. הכנסות ריבית נטו, הסתכמו ברבעון ב- 38 מיליון ש"ח, בהשוואה ל- 33 מיליון ש"ח בתקופה המקבילה אשתקד, גידול של 15%. כלל ההוצאות, לפני התשלומים לבנקים, הסתכמו ברבעון ב- 266 מיליון ש"ח, בהשוואה ל- 235 מיליון ש"ח אשתקד.

ישראכרט: הרווח הנקי ברבעון השלישי ירד ב-4% והסתכם ב-77 מיליון שקל

התשלומים לבנקים עמם קשורה קבוצת ישראכרט, הסתכמו ברבעון ב- 108 מיליון ש"ח, בהשוואה ל- 110 מיליון ש"ח בתקופה המקבילה אשתקד. ההוצאות בגין הפסדי אשראי הסתכמו ברבעון ב- 13 מיליון ש"ח, בהשוואה ל- 3 מיליון ש"ח ברבעון המקביל אשתקד. הוצאות התפעול ברבעון, הגיעו 155 מיליון ש"ח בהשוואה ל- 151 מיליון, גידול של 3%.

המאזן המצרפי של החברות בקבוצה ביום 31 במרץ 2015 הסתכם ב- 17.4 מיליארד ש"ח, בהשוואה ל- 16.4 מיליארד ש"ח ביום 31 במרץ 2014, גידול בשיעור של 6%. ההון המיוחס לבעלי מניות החברה, המצרפי, של החברות בקבוצה ביום 31 במרץ 2015 הסתכם ב- 2,578 מיליון ש"ח, בהשוואה ל- 2,268 מיליון ש"ח ביום 31 במרץ 2014, גידול בשיעור של 14%.

בהתאם להנחיית בנק ישראל הוגדר התאבון לסיכון של החברות כחלק מקבוצת בנק הפועלים וליחס הון כולל לרכיבי סיכון בשיעור של 12.5%. לגבי חברת ישראכרט בע"מ בלבד – יחס ההון, הכולל, לרכיבי סיכון, בהתאם להוראות מדידה והלימות הון, ליום 31 במרץ 2015 הגיע לשיעור של 20.0% בהשוואה ל – 18.8% ברבעון המקביל אשתקד.