השבוע גלשנו לתומנו ברשת החברתית שפתאום צדה את עינינו פרסומת לביטוח תאונות אישיות, בגלל שאנחנו גם סוכני ביטוח סקרנים וגם כותבים מדור כלכלי לטובת הצרכן באתר זה, החלטנו להתקשר. מסתבר שהגענו למוקד מכירות טלפוני של ביטוח. מוקדש שכזה הינו "פס ייצור" למכירות כשחברות הביטוח מעודדות את המכירות לטווח הקצר (על מנת להראות עליה בשיעור המכירות). מוקד טלפוני מעסיק מוקדנים שאינם בעלי רישיון, תוך התעלמות מוחלטת של משרד האוצר מההוראות של עצמו, ומהוראות החוק, לפיו אפילו למתמחה בביטוח אסור למכור ביטוח צא ולמד- למי שאין בידו רישיון אסור כלל למכור ביטוח. מי שמפעיל מבנה כזה פטור אפילו מהכשרה והתמחות כאשר הוא פותח "תאגיד ביטוח" זוהי חברה בע"מ שקיבלה רישיון למכירת ביטוח משום שעובד בה "מנהל עסקים" – בעל רישיון הנושא באחריות. אולם, מנהל עסקים אינו יכול לשלוט בכל מה שיוצא מפיהם של נציגי ונציגות המוקד(בד"כ מדובר בנשים משום מה). חלקם לא עומדים בפיתוי ומתפתים "לדחוף" מוצרי ביטוח ללקוח בכל מחיר על מנת לזכות בעמלה המשולמת כאחוזים מהמכירות(עוד עבירה על הוראות החווק המתבצעת בניגוד לתקנות האוצר תוך העלמת עין).

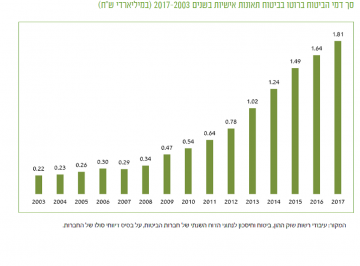

כך או כך ביקשנו להתעניין בפוליסת תאונות אישיות, זוהי פוליסה רווחית ביותר לחברות הביטוח המחזירה ללקוח על כל שקל תשלום 42 אגורות ללקוח בתביעת ביטוח(ע"פ נתוני האוצר לתום שנת 2017 -זהו שיעור ההחזר הנמוך בענף ,כך שבממוצע פוליסה זו היא הרווחית בענף (למרות ששיעור ההחזר בשנים עברו היה נמוך יותר)., כמו כן בהתאם שיעור העמלות לסוכנים עומד על 27%, גם כן גבוה בהתאמה, הסיבה לכך היא כאמור מוקדי מכירות המתמחים במכירת ביטוח תאונות אישיות ולהם עמלות גבוהות מסוכן ממוצע בגלל היתרון לגודל כך, שפוליסה זו שנחוצה לרב למי שעיסוקו או תחביבו עלול לגרום לשבר, כוויה, טיפולי שיניים, נכות או מוות, הפכה להיות נחלת הכלל, משום שסכומי הביטוח המשולמים בפוליסה אינם גבוהים חברות הביטוח אוהבות לשלם את התביעות בפוליסה זו, על מנת שהלקוח ירגיש שהוא "לא זרק כספו לריק" כמו שהוא מרגיש בביטוחים אחרין, חשובים ככל שיהיו. שימו לב בגרף לעליה שלכ- 80% בתוך 4 שנים במכירות הביטוח החדשות בענף, זהו שיעור הגבוה משמעותית משיעור הגידול באוכלוסיה. וכך מוצאים עצמם מבוטחים רבים משלמים סכומי כסף גבוהים שאינם מותאמים לצרכי הלקוח, שכן קיים קושי מובנה להתאים את המוצר ללקוח ב"פס ייצור של מכירות ביטוח" המזכיר יותר את שיטת המכירות של הביטוחים הישירים, ללא מעורבות סוכן שמטרתו להתאים את התקציב לצרכים ולהיפגש עם הלקוח אחת לתקופה להתאמת המוצרים והמחירים בהתאם לשינויים בשוק. בשוק התאונות האישיות מחזיקה הראל 31% מנתח השוק ולכן לא הופתענו כשהוצע לנו ביטוח תאונות של הראל, הבעיה התחילה כשביקשנו השוואה מעמיקה מול מגדל המחזיקה 9% מנתח השוק בלבד.(לכל חברה סיבות משלה למיקוד שיווקי בתחום ביטוח זה או אחר), כך למשל, תחום הנכויות ,הכולל נכות תעסוקתית כנספח לפוליסת תאונות אישיות הוא הפסדי לחברות הביטוח כשבו שיעור ההחזר עומד על 131%. ולכן לחברות יש אינטרס למכור פוליסות תאונות אישיות ללא רכיב נכות מתאונה המחזיר עד 4000 ₪ לחודש למשך עד 3 שנים.כך או אחרת, מה שקובע ברגע התביעה היא פוליסת הביטוח על תנאיה וסיגיה כפי שמופיעים באתר האינטרנט של החברה.כך שבעוד שהנציגה הטלפונית שיקרה לגבי סכום הביטוח שלדבריה עולה לאחר 3 שנים (לא מצוין בפוליסה) והבדלים בתשלומי נכות או חריג טרור(גם הם לא קיימים) לא רק שהנתונים הנמסרים בטלפון לעיתים שגויים ומטרתם. לסגור עסקה כמה שיותר מהר, ללא מתן שהות ללקוח לחשוב על הדברים וללא הפניה לחלקים המתאימים בפוליסה, זו גם העת לציין שבשיחה שקיימנו סרבנו לתת צילום תעודת זהות להר הביטוח, כפי שמחויב לפני כל מכירה ועדיין ניסו למכור לנו פוליסה מבלי לבדוק האם יש לנו כיסוי מתאים וזול יותר. כך שעדיף שתתעקשו על פגישה כוללת עם סוכן הביטוח, או לפחות פירוט כולל והסבר של כל הנתונים הקשורים לפוליסות הקיימות בטרם רכישה של פוליסה חדשה, וכפי שלמדנו על בשרנו היום, עדיף מבעל רישיון , הרואה את פרנסתו בטובת לקוחותיו בטווח הארוך ושתרכשו רק ביטוחים בעונים לסיכון אליו אתם חשופים. סוכני ביטוח אמינים ישמחו להיפגש איתכם בחינם לבחינת התיק שכן שינויים ככל שיהיו או העברת התיק לטיפולם (מינוי סוכן). יוצרים להם כנסה נוספת. כך שגם כאן, אין סיבה לשלם על פגישה עם סוכן ביטוח מיומן (מלבד מומחי פרישה, עליהם נרחיב בכתבה אחרת).

ולמי שרוצה להתעמק בפוליסות ולהיווכח בעצמו.:

הפוליסה: מגדל דואגים למשפחה מורחב

הפוליסה: הראל אמצע החיים למשפחה

ביטוח תאונות אישיות shutterstock