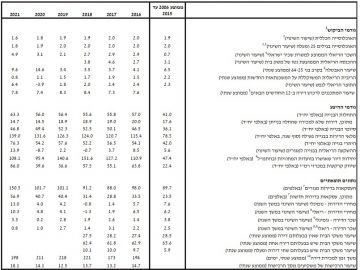

בנק ישראל מפרסם את הסקירה השנתית שלו על מצב המשק הישראלי. בבנק מביעים אופטימיות, אך זהירים מאוד בכל הקשור למחירי הדירות. מחירי הדירות זינקו ב-13% בשנה שעברה (ראו בטבלה את העליות בשנים האחרונות) ובנק ישראל מדבר על האחריות של הממשלה בבלימת המחירים. אבל בבנק לא מדברים על האחריות שלהם. הדבר המרכזי שהעלה את המחירים לרמות האלו הוא הריבית הנמוכה. בנק ישראל אחראי לריבית הנמוכה. כשאתם רואים את מחירי הדירות הגבוהים כדאי שתדעו שיש כמה אחראים – זה גם הממשלה שלא גרמה לבנייה מספקת, אבל זה גם בנק ישראל שהריבית הנמוכה דחפה משקיעים לשוק הדירות וגרמה לרוכשי הדירות לקחת משכנתאות זולות (בינתיים).

"בשנת 2021 הואצה הפעילות בשוק הדיור. ההשקעה בבנייה למגורים התרחבה, מספר העסקאות הגיע לשיא, ומחירי הדירות עלו בכ-13.0%. גידול הפעילות ובצדו עליית המחירים החדה מעידים כי מקור ההתעוררות של השוק הוא בצד הביקוש בשילוב חששות להצטמצמות ההיצע" מדגישים כלכלני הבנק ומוסיפים – "עליית מחירי הדירות בישראל מאז פרץ משבר הקורונה אינה חריגה בהשוואה למדינות מפותחות אחרות.

"שכר הדירה בחוזים חדשים ומתחדשים (סעיף שירותי הדיור בבעלות הדיירים במדד המחירים לצרכן) עלה השנה ב-3.3%, לאחר ירידתו לנוכח משבר הקורונה והתאוששותו בסוף 2021, אולם במונחים ריאליים קצב עלייתו הוא הנמוך ביותר מזה למעלה מעשור.

"מלאי הדירות הבנויות גדל השנה בהתאם לצרכים הדמוגרפיים, אף שסיומי הבנייה המשיכו לרדת. התחלות הבנייה והוצאת היתרי הבנייה עלו. שיווקי הקרקעות עלו השנה לרמת שיא (כ-86 אלף יחידות דיור), לאחר מספר שנים של היקף לא מספק (כ-38 אלף יחידות דיור בממוצע בשנים 2019–2020). שיווקי הקרקע מהווים צוואר בקבוק בתהליך התכנון והבנייה. יש לפעול כדי להאיץ את קצב השיווקים, מה שאכן נעשה בשנה האחרונה. כתוצאה מקשיחות ההיצע המחירים מגיבים ראשונים על התפתחויות בשוק הדיור, בעוד שהבנייה מגיבה לאט. במבט לעתיד – נדרשים שינויים מבניים שיביאו להגמשה של ההיצע, שהיא גורם יסודי ברפורמה הרצויה בשוק הדיור.

"ההאצה במחירים נבעה בעיקר מגידול הביקוש של רוכשי דירה לראשונה, על רקע ביטול התוכנית "מחיר למשתכן", ושל המשקיעים (רוכשי דירה שנייה ויותר) בעקבות שינויים בשיעורי מס הרכישה המוטלים עליהם. ציפיות לעליית מחירים תמכו גם הן בביקושים.

"לאחר ששיעורו של מס הרכישה למשקיעים הופחת ביולי 2020, הודיעה הממשלה, לקראת סוף 2021, על כוונתה להעלותו בחזרה לרמתו הקודמת, וההעלאה נכנסה לתוקפה בסוף נובמבר. בהתאם לכך האיצו המשקיעים את רכישותיהם טרם העלאת המס והפחיתו אותן בחדות מייד לאחר מכן. מחירי התשומות, שעלו וייקרו את עלות הבנייה, והתשואות הריאליות הנמוכות בשוק ההון, שתמכו בביקוש לדירות, תרמו גם הם לעליית המחירים, אך על פי ההערכה המוצגת בפרק זה השפעתם הייתה משנית".

עוד מציינים בבנק ישראל את מה שרואים בשטח – "גידול הביקוש של עובדי ההיי-טק לדירות התרכז בעיר תל אביב, ונראה שתרומתו לעליית מחירי הדירות מוגבלת לאזור זה."

על פי המסקנה של כלכלני הבנק – מאז פרוץ משבר הקורונה והמעבר לעבודה מהבית עלו במיוחד מחיריהם של צמודי הקרקע, עקב גידול הביקוש לבתים מרווחים יותר.

מחירי הדירות זה החלק הכואב בשנה האחרונה, אבל יש נקודות אור בכלכלה המקומית

המשק והמדיניות הכלכלית בצד הקורונה ובהשפעתה

"התוצר המקומי הגולמי צמח ב-2021 ב-8.2%, והתוצר לנפש – ב-6.4%. ברבעון הרביעי של השנה הגיע התוצר לרמה התואמת את מגמת צמיחתו טרם משבר הקורונה, מציינים הכלכלנים, "בסיומה של השנה שיעור התעסוקה התקרב לממדיו ערב המגפה, שיעור האבטלה הרחבה ירד משמעותית, ומספר המשרות הפנויות היה גבוה. ישראל הובילה בשיעורי ההתחסנות בהשוואה בין-לאומית לפחות עד אמצע השנה; מידת ההידוק של המגבלות על הפעילות ב-2021, שהייתה נמוכה מאשר ב-2020, הייתה נמוכה יחסית גם בהשוואה בין-לאומית. השלכותיה של מגפת הקורונה על הפעילות ועל המדיניות הכלכלית לאורך השנה נותרו מהותיות. שיעורי ההתחסנות הנרחבים איפשרו לממשלה החל מסוף הרבעון הראשון לנקוט במדיניות שמיקדה את המגבלות על הפעילות הכלכלית בענפים ובפעילויות מסוימים. זאת לעיתים תוך הבחנה בין מחוסנים ללא-מחוסנים.

"השפעתה של המגפה על הפעילות בענפי המשק לא הייתה אחידה. הפעילות בענפי התחבורה, אירוח ואוכל ואמנות ובידור נותרה נמוכה מרמתה לפני המשבר.

"אישור התקציב בממשלה בקיץ ולקראת סוף השנה בכנסת, לאחר שהממשלה התנהלה במשך יותר משנתיים ללא תקציב מאושר, תמך בהפחתת אי-הוודאות בניהול המדיניות הפיסקלית.

"חזרתו ההדרגתית של המשק לפעילות והשיפור המהיר בתעסוקה איפשרו להסיר בהדרגה את מרבית צעדי ההתערבות המיוחדים שהופעלו עם פרוץ המשבר – התמיכות הפיסקליות הנרחבות והשימוש בכלי מדיניות מוניטרית מיוחדים. התאוששות הפעילות במהלך המחצית הראשונה של השנה הבהירה כי בשלה העת לשוב לעסוק בסוגיות ארוכות הטווח המאפיינות את המשק ומקשות על צמיחה בת קיימא. בעת הקמת הממשלה החדשה, הגיש לה בנק ישראל תכנית הכוללת המלצות לטיפול בסוגיות ליבה אסטרטגיות בכלכלה, אשר יתרום לצמיחה ארוכת טווח.

"האינפלציה, חרף עלייתה, נותרה בתחומי היעד, ושיעורה בסוף השנה היה 2.8%".

במחצית השנייה של 2021 בנק ישראל החליט לסיים את התוכניות המיוחדות שהחל להפעיל ב-2020 בשל משבר הקורונה. יחד עם זאת, כדי להמשיך לתמוך בפעילות הכלכלית, ובהתחשב ברמתה של האינפלציה ובהערכה שהגורמים לעליית האינפלציה כוללים רכיבים זמניים, המשיכה הוועדה המוניטרית לנהל במהלך השנה מדיניות מוניטרית מרחיבה: הריבית נותרה ברמה של 0.1%, רכישת האג"ח הממשלתיות נמשכה עד דצמבר, ונרכשו כ-35 מיליארדי דולרים למיתון מגמת הייסוף.

הפעילות המצרפית: התוצר והתעסוקה

התוצר אומנם זינק ב-8.2%, אבל זו לא שנה מייצגת. בממוצע שנתי היה התוצר נמוך ב-2.0%–2.5% מהתוצר הפוטנציאלי; בסוף השנה התוצר היה גבוה מעט מהפוטנציאל. מספר המועסקים במשק עלה מסוף הסגר השלישי בפברואר עד סוף השנה בכ-400 אלף. שיעור התעסוקה המותאם (להגדרות בתקופת הקורונה) עלה בתקופה זו – מ-55% במרץ 2021 ל-60.1% בדצמבר 2021 – והיה נמוך בנקודת אחוז בלבד ממגמתו לפני המשבר.

"הפגיעה בתוצר ובצריכה הפרטית בישראל בשנים 2020–2021 הייתה נמוכה מאשר במרבית מדינות ה-OECD. הצריכה הפרטית גדלה ב-2021 ב-11.7%, אולם הואיל והיא ירדה בשיעור חד ב-2020, רמתה ב-2021 הייתה גבוהה רק במעט מאשר ב-2019, טרם המשבר. הגידול המתון שיקף בעיקר ירידה בצריכת שירותי תחבורה, אירוח ואוכל ואמנות ובידור. יצוא מגזר ההיי-טק המשיך לגדול ב-2021 בקצב מהיר. חלקו בתוצר גדל מ-10.5% ב-2019 ל-12% ב-2021.

"השפעת העלייה העולמית של מחירי ההובלה הימית על הפעילות המקרו-כלכלית המצרפית הייתה קטנה; מבחינת ההכנסה המשקית נראה שההשפעה אף הייתה חיובית, משום שישראל היא יצואנית משמעותית של שירותי הובלה ימית. השנה עלה מעט העודף בחשבון השוטף של מאזן התשלומים כתוצאה מהגידול ביצוא שירותי ההיי-טק ובייצוא חברות ההזנק. עלייה זו מותנה על ידי העלייה של מחירי הנפט, ההיפוך במאזן התיירות נטו והתחדשות העלייה של יבוא כלי רכב".

מסקנה מפתיעה של בנק ישראל היא שאין סימנים להעלאת שכר. זה מוזר, כי כל עסק שני שתדברו עם מנהליו יגיד לכם שקשה למצוא עובדים וששכר העובדים עלה

האינפלציה והמדיניות המוניטרית

"בשנת 2021 המשיך בנק ישראל לנקוט במדיניות מוניטרית מרחיבה לנוכח הימשכות גלי התחלואה", מודגש בדוח, "הריבית נותרה ברמה של 0.1% ונמשכה רכישת האג"ח הממשלתיות, שהסתיימה לקראת סוף השנה. צעדי המדיניות המוניטרית תרמו להתאוששות המרשימה שנרשמה בתעסוקה ובפעילות הכלכלית במשק. מדד המחירים לצרכן עלה בשנת 2021 ב-2.8% – בתוך תחום יעד האינפלציה וקרוב לגבולו העליון. קצב עלייה זה גבוה משמעותית בהשוואה לקצב עלייתו בשנת 2020, שבה פרצה מגפת הקורונה, והוא הגבוה ביותר בעשור האחרון. תמונה דומה מתקבלת בניכוי סעיפי האנרגיה והמזון התנודתיים.

"הכוחות העיקריים שפעלו לעליית האינפלציה הם התאוששות הביקושים המקומיים ממשבר הקורונה ועליית האינפלציה בעולם, תוצאה של התאוששות הביקושים בעולם ושיבושים בצד ההיצע. כנגד זאת פעל ייסוף השקל למיתון האינפלציה בישראל בהורידו את המחיר השקלי של הסחורות המיובאות. האינפלציה בישראל ב-2021 היתה נמוכה משמעותית בהשוואה לשיעוריה במדינות ה- OECD. חלק מפער זה נבע מייסוף השקל.

"לצד עליית האינפלציה עלו משמעותית גם ציפיות האינפלציה לכל הטווחים. הציפיות לטווחים הבינוניים והארוכים נותרו, למרות עלייתן, מעוגנות ביעד האינפלציה. לקראת סוף השנה החלו הבנקים המרכזיים בחלק ממדינות ה-OECD לצמצם את מידת ההרחבה המוניטרית, משום שהאינפלציה במשקים אלה עלתה לרמה החורגת מיעדי האינפלציה שלהם. בישראל החל הבנק בצמצום המדיניות כבר במחצית השנייה של 2021, אז החליטה הוועדה המוניטרית לסיים חלק מהתוכניות שהוכרזו, ועד סוף השנה סיים הבנק את התוכניות המיוחדות שהופעלו בזמן משבר הקורונה. ניכר כי תהליך היציאה מהתוכניות המוניטריות עבר ללא זעזועים בשווקים הפיננסיים.

"על רקע עליית ציפיות האינפלציה, תרמה המדיניות המרחיבה לירידה של התשואות הריאליות, ובכך סיפקה תמיכה נוספת לפעילות ותרמה לעליית הביקוש לנכסים. השקל יוסף במונחי שער החליפין הנומינלי האפקטיבי ב-7.9% במהלך 2021. תמכו בייסוף מכירות מט"ח של המשקיעים המוסדיים, העודף הגדול בחשבון השוטף וגיוסי ההון במגזר ההיי-טק. בתגובה לייסוף החד של השקל בתחילת השנה, ועל רקע התפרצות גל הקורונה השלישי אשר כפה מגבלות על פעילות המשק, שהביאו לעלייה חדה בשיעור האבטלה, ועל רקע סביבת אינפלציה שלילית, הכריז בנק ישראל על כוונתו לרכוש במהלך 2021 שלושים מיליארדי דולרים. לאחר שלקראת סוף השנה השקל התחזק שוב באופן חד, ועל רקע הגל הרביעי של המגיפה, הגדיל הבנק את הרכישות מעבר לסכום זה. בסך הכול רכש הבנק במהלך השנה כ-35 מיליארדי דולרים, ובכך מיתן את ייסוף השקל.

מקורות המימון למשק

יתרת מקורות המימון למגזר העסקי הלא-פיננסי התאפיינה בצמיחה חזקה בשנת 2021, תוצאה של עלייה בביקוש על רקע התגברות הפעילות הריאלית – במיוחד בענפי הבנייה והנדל"ן ובענף ההיי-טק – לצד עלייה בהיצע בעקבות צעדים רגולטוריים. החוב העסקי צמח בשיעור חד, ועמו עלה יחס החוב העסקי לתוצר. עם זאת היחס נשאר נמוך בהשוואה בין-לאומית. ייתכן שחלק מההסבר טמון בפעילות של חברות בין-לאומיות, בעיקר באירופה.

על רקע עליית מחירי הנכסים הפיננסיים התגבר גל ההנפקות בבורסה. שיעור משמעותי של החברות שהנפיקו הן חברות היי-טק. בגיוסי ההון של הענף תמכו הצמיחה המהירה של הביקוש לטכנולוגיה עילית וסביבת הריביות הנמוכה. האחזקות במישרין של משקי הבית באג"ח קונצרניות ובמניות גדלו בתקופת משבר הקורונה, והן דומות מבחינת סדרי-הגודל לשיעור נכסי הסיכון הללו שמוחזק על-ידי משקי הבית בעקיפין באמצעות קרנות הנאמנות. המשמעות היא שהסיכון למכירות בהיקפים משמעותיים במקרה של משבר גבוה יותר מכפי שעולה מהתבוננות רק באחזקות של קרנות הנאמנות בנכסי הסיכון.

חוב משקי הבית לדיור צמח בחדות, תוך עלייה של גודל המשכנתה הממוצעת, על רקע האצת עלייתם של מחירי הדיור. למרות התגברות אי-הוודאות הקשורה למשבר עלתה רמת המינוף במשכנתאות; בפרט גדל משקל המשכנתאות ברמת המינוף המרבית המותרת על פי הוראות הפיקוח על הבנקים.

בשנת 2021 עברה בחקיקה רפורמה חשובה בשוק ההון, שמבטלת את אפשרות ההשקעה של קרנות הפנסיה באג"ח מיועדות ומציעה כחלופה הבטחת תשואה ל-30% מתיק הנכסים. עקב ביטול אפשרות ההשקעה באג"ח מיועדות יצטרכו קרנות הפנסיה להשקיע את הכסף שהופנה לאפיק זה באפיקים אחרים. ניתוח תרחישים מראה שתיתכן התגברות של ההשקעות בחו"ל שתגדיל את שיעור הנכסים הזרים בתיק.