מעודכן ל-08/2022

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

קרנות סל = מוצר פסיבי

קרנות סל הן מוצר פסיבי – מוצר שעוקב אחרי מדדים, מחקה את המדדים. מוצר שאין בו ניהול שוטף של השקעות. בעוד בקרנות נאמנות רגילות, שאינן מחקות מדדים, יש מדי יום ביומו מחשבה על הקצאת הסכומים שבקרן להשקעות שונות, ויש תזוזות – קניות ומכירות בניירות ערך שונים, בקרנות סל אין מחשבה, אין פעולות אקטיביות, יש מוצר טכני שעוקב אחרי מדד מסוים דרך החזקה בניירות הערך המרכיבים את המדד (או מכשירים פיננסיים/נגזרים פיננסיים שעוקבים אחרי המדד).

קרנות הסל הן ממשפחה רחבה יותר של מוצרי מדדים שהופכים משנה לשנה ליותר ויותר פופולריים בזכות הרציונל וההבנה שלא ניתן להכות את המדדים, ואם כך – ההשקעה הכי נכונה היא במדד עצמו דרך מוצרים עוקבים/מחקים.

קרנות סל – מכשיר עוקב מדדים

קרנות הסל (ETF- Exchange Traded Fund) נוצרו בארה"ב בתחילת שנות ה-90, והן היו המכשירים הפסיביים הראשונים בבורסות. רק אחר כך נוצרו תעודות הסל וקרנות הנאמנות המחקות. קרנות הסל הן מעין קרנות נאמנות שנסחרות באופן שוטף במהלך היום, בעוד שקרן נאמנות נסחרת רק פעם אחת או פעמיים ביום, כלומר יש לה רק שני שערים בדרך כלל, בתחילת היום ולפעמים גם בסופו. במילים אחרות, קרן סל נסחרת כמו כל מניה רגילה.

קרנות הסל התפתחו ממוצר הבסיס עוקב המדדים. התחום הזה נוצר כדי לתת מענה נוסף למשקיעים שהיו מעוניינים במוצרים מתוחכמים יותר מעבר למוצרים פסיביים. כיום ניתן למצוא למשל בבורסה האמריקאית, בוול סטריט, שורה ארוכה של קרנות סל מנוהלות (ניהול אקטיבי ולא ניהול פסיבי) שמשקיעות בתחומים שונים, החל ממדדי מניות במדינות שונות – ארה"ב, בריטניה, ברזיל, סין, יפן, אוסטרליה, קנדה, גרמניה, צרפת ועוד, דרך מדדים של סקטורים שונים – פיננסים, בריאות, טכנולוגיה, אינטרנט, נדל"ן, תעשייה, ביוטכנולוגיה, תקשורת, שירותים ועוד, וכלה בקרנות סל שעוקבות אחרי סחורות ומטבעות.

קרן הסל אמורה לעקוב אחרי מדד מסוים בצורה הטובה ביותר ובעלויות הנמוכות ביותר, וחשוב להדגיש זאת – למנהלי קרן הסל אין מחויבות להשיג את תשואת המדד, אלא לעשות ככל שביכולתם לעקוב אחרי המדד. התשואות של הקרן בפועל אל מול תשואת המדד מבטאות את טעות העקיבה שיכולה להיות חיובית או שלילית. אם היא חיובית, אז המשקיעים דווקא נהנים מתשואה חיובית ביחס למדד, וההיפך – תשואה שלילית מבטאת הפסד ביחס למדד, כלומר קרן הסל לא הגיעה ליעד שלה.

דמי ניהול נמוכים (לרוב)

קרנות הסל הן מכשיר זול יחסית, העלויות הן עלויות קנייה ומכירה כמו בכל נייר ערך אחר, כאשר מנהל הקרן סל גובה לרוב דמי ניהול נמוכים יחסית. לצד היתרונות של קרנות הסל – מגוון השקעה גדול, היצמדות למדדים/אינדקסים (שלרוב מבטאים פיזור השקעה גדול וסיכון בהתאם) ועלויות נמוכות, יש לקרנות הסל גם חסרונות. החיסרון העיקרי הוא שקרן הסל אמנם עוקבת אחרי מדד מסוים, אבל מחירה בשוק עשוי להיות נמוך מערכה ההוגן, ובתקופות מסוימות, בעיקר כשחוששים מירידות בשווקים, יכול להיות פער גדול בין המחיר בשוק לבין המחיר ההוגן/הכלכלי. בקרנות נאמנות רגילות זה לא כך – שם המשקיעים תמיד מקבלים, בניכוי עמלה, את השווי ההוגן, כלומר את מחיר השוק.

עד סוף 2018 היה בשוק ההון הישראלי מכשיר פסיבי נוסף, תעודות סל. תעודות הסל היו תעודות התחייבות, בדומה לאיגרת חוב, של מנפיק התעודה כלפי המשקיעים להשיג את תשואת המדד המסוים. במקרה כזה היה קיים סיכון שהמנפיק ייקלע לבעיות פיננסיות והחזר ההתחייבות למשקיעים בתעודות יוטל בספק.

מהפכה בשוק המקומי – תעודות הסל הופכות לקרנות סל

בסוף 2018 נכנסה לתוקפה רפורמה מקיפה ביותר שהובילה רשות ניירות ערך, שבעקבותיה הפכו תעודות הסל לקרנות סל. במסגרת הרפורמה שבוצעה בהתאם לתיקון מספר 28 לחוק השקעות משותפות בנאמנות, השתנה המבנה המשפטי של תעודות הסל מאיגרת חוב לקרן נאמנות, תוך ביטול התחייבות של תעודות הסל להשיג את תשואת הנכסים שאחריהם הן עוקבות. ביטול ההתחייבות ניטרל למעשה את הסיכון שאליו חשופה החברה המנפיקה את תעודת הסל. מאז הרפורמה ממשיכות להתקיים בעצם רק קרנות הסל, שמחויבות לעשות את מיטב מאמציהן לעקוב אחר המדד. כלומר, מדובר במוצר שאמור להניב תשואה דומה, אך לא זהה לתשואת המדד שאחריו הוא עוקב.

על מנת לצמצם את הסבירות לקיומה של טעות עקיבה של הקרן ביחס למדד שאחריו היא עוקבת, הרשות אפשרה למנהלי תעודות הסל במתכונתן החדשה, ככל שיחפצו בכך, לספק למשקיעים מעין "רצועת ביטחון" בשיעור מוגבל באופן שימנע את התממשותו של סיכון מערכתי בשוק ההון.

בעקבות הרפורמה שבוצעה ב-11 פעימות, מוזגו יותר מ-100 תעודות סל ובוטלו ההחזקות ההדדיות של תעודות הסל בשווי של כ-17.2 מיליארד שקל.

מכשיר פסיבי נוסף בשוק ההון הישראלי הוא קרנות מחקות. אלו הן קרנות נאמנות לכל דבר ועניין שעוקבות אחרי המדדים. הן לא מחויבות למדד, אלא עושות את מירב המאמצים לספק למשקיעים את תשואת המדד. קרנות מחקות לא נסחרות כמו ניירות ערך רגילים, ולא כמו קרנות הסל; ניתן לסחור בהן פעם או פעמיים ביום, במחיר שמבטא את הערך ההוגן. גם היקף הקרנות המחקות הולך וגדל בשנים האחרונות במקביל להפנמת הרציונל של הגישה הפסיבית והבנת היתרונות הנוספים של הקרנות האלו – שקיפות, פשטות ועלויות מאוד נמוכות. להרחבה על קרנות מחקות – ראו כאן.

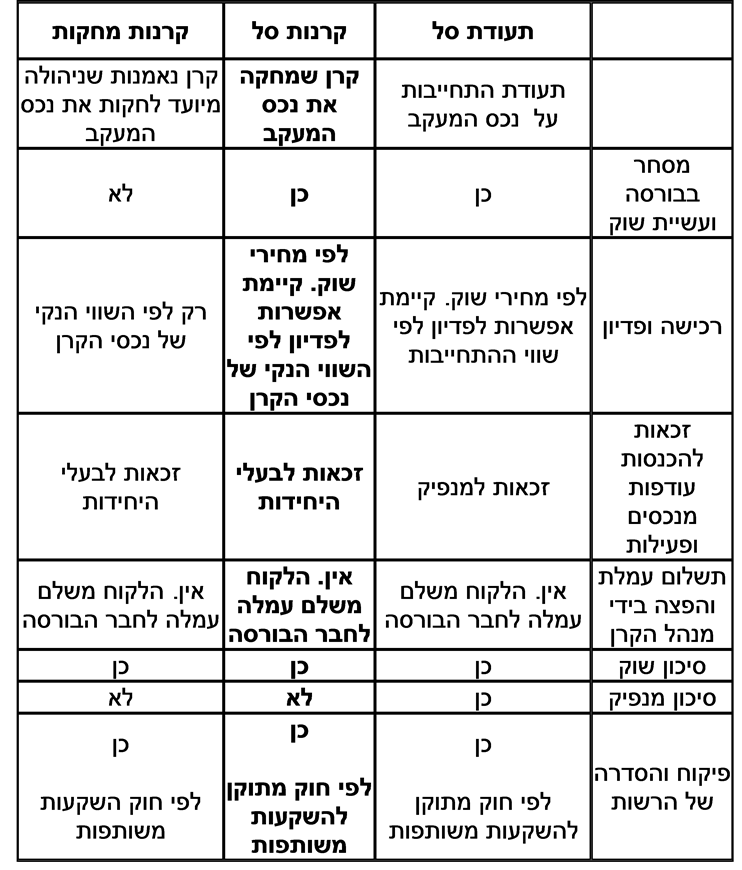

להלן, טבלה מאתר הבורסה שמבטאת את ההבדלים בין שלושת המכשירים הפסיביים האלו –

קרנות סל לעומת תעודות סל וקרנות מחקות