התאחדות הקבלנים – או בשמה הנוכחי והדי ציוני "התאחדות בוני הארץ" – נוסדה עוד ב-1949 ונועדה מאז ועד היום לייצג את העוסקים בענפים הבנייה, התשתיות, הפיתוח וההנדסה. כיאה למוסד כל כך ותיק, לא מפתיע העובדה שהוקם עם השנים מועדון ייעודי לחברי ההתאחדות, ושיש כיום גם כרטיס אשראי עבורם.

הכרטיס שנסקור במדריך הנוכחי הוא של אמריקן אקספרס, והוא מיועד לחברי התאחדות הקבלנים וכן לבני/בנות זוגם. האם כרטיס אמריקן אקספרס – חברי מועדון התאחדות הקבלנים משתלם? והאם כדאי לבנות עליו לקבלת הטבות? אתם מוזמנים לקרוא ולהחליט בעצמכם.

תנאי השימוש המרכזיים בכרטיס

הסעיף הראשון שאנחנו ממליצים לכם להתבונן בו בכרטיס האשראי שלכם הוא דמי הכרטיס. יש כיום כל כך הרבה אפשרויות לקבלת כרטיסים ללא דמי כרטיס למשך מספר שנים לפחות, כך שלדעתנו חבל לשלם על הכרטיס (אלא אם השירותים וההטבות שהוא מספק הם אטרקטיביים במיוחד). מהבחינה הזו חברי התאחדות הקבלנים המזמינים את כרטיס אמריקן אקספרס יכולים להיות רגועים, לפחות בשלוש השנים הראשונות בהן הם מקבלים פטור מדמי כרטיס (פטור שניתן גם לבני או לבנות הזוג).

מבחינה מעשית כרטיס האשראי לחברי התאחדות הקבלנים הוא כרטיס אמריקן אקספרס Business זהב, אליו התייחסנו כבר בעבר.

ההטבות הניתנות לבעלי הכרטיס

בשעה טובה הגענו למה שרבים מגדירים בתור "השורה התחתונה" של כרטיסי אשראי – בצדק או שלא – והוא ההטבות הניתנות במסגרתם. כרטיס אמריקן אקספרס – חברי מועדון התאחדות הקבלנים מקנה הנחות קבועות במעמד החיוב בכ-3,000 בתי עסק בישראל, כשבדרך כלל מדובר בהנחה בת מספר אחוזים. גם עולם ההטבות של אמריקן אקספרס, הכולל הנחות ומבצעים על אטרקציות (למשל כרטיסי 1+1 על קולנוע), מופעים, מוצרים וכיוצא בזה, זמין למחזיקי הכרטיס.

בדומה לחלק מהכרטיסים האחרים של אמריקן אקספרס, גם על מחזיקי כרטיס Business זהב של התאחדות הקבלנים חלה תכנית ההטבות Membership Rewards. בגדול זוהי תכנית בה צוברים נקודות ומקבלים הטבות על רכישות בבתי עסק שונים, בישראל ומחוצה לה. התכנית כוללת טיסות בחברות דוגמת אל על, אייר פראנס, דלתא או Alitalia, רשתות של בתי מלון ועוד.

עבור מחזיקי הכרטיס הטסים לחו"ל ניתנות מספר הטבות נוספות. הם יכולים להיכנס לטרקלין דן בנתב"ג ללא תשלום, אם כי לצורך זה עליהם להוריד מראש קוד קופון (יש כרטיסים בהם מספיק להציג את הכרטיס בטרקלין, ללא הזמנה מוקדמת, כדי להיכנס לטרקלין). בדומה לכרטיסי אשראי אחרים גם כאן קיימת אופציה לקבל ללא תשלום ביטוח נסיעות לחו"ל, בכפוף להפעלה שלו מראש. נציין כי הביטוחים האלה נוטים להיות די בסיסיים ברשימת הכיסויים שלהם, כך שהם לא יתאימו לכל נסיעה: למשל נסיעות ממושכות או כאלה הכוללות סיכונים שלא מכוסים בפוליסות סטנדרטיות (ספורט אתגרי למשל).

החיובים בחו"ל חייבים להיכנס לתמונה אף הם. ראשית, מחזיקי כרטיס אמריקן אקספרס – חברי מועדון התאחדות הקבלנים זכאים להנחה של 25%, נכון לעכשיו, בהמרת מט"ח. מי שמשתמש בכרטיס שלו יכול לבחור שהחיוב שלו על הוצאות בחו"ל ייעשה אחת לחודש, ללא ריבית וללא הצמדה. יש אנשים שזה יותר נוח להם, בגלל שבמצב המסורתי חיוב על עסקאות בחו"ל נעשה מספר ימים לאחר העסקה (לכן עלולים לחרוג מהמסגרת וכדומה).

בדומה לכרטיס הזהב העסקי של אמריקן אקספרס כמכלול, גם כאן בעלי הכרטיס זכאים לשירותי Global Assist – שירותי קונסיירז' בישראל בחו"ל הכוללים המלצות על אטרקציות, הזמנות כרטיסים ועוד. הטבה אחרת היא שירות ה -VIP של אמריקן אקספרס, Gold Travel Service, שמעניק אף הוא הטבות בחו"ל.

באתר אמריקן אקספרס תמצאו מידע נוסף על הכרטיס.

כרטיס לאומי קארד Multi לעובדי חברת החשמל

"איתך בכל רגע – חברת החשמל". את המילים האלה שומע כל ישראלי שרוצה ליצור קשר טלפוני עם חברת החשמל. עבור עובדי חברת החשמל המשפט הזה נכון אפילו יותר. החברה ידועה בהטבות שלה לעובדים (יש שיטענו הטבות מופלגות מדי ולא הוגנות עבור יתר האוכלוסיה) ובתנאי עבודה משופרים. שאלה שצריכה להישאל היא האם התנאים המשופרים האלה באים לידי ביטוי גם בכרטיס אשראי שמספקת החברה לעובדיה דרך חברת האשראי.

את התשובה לשאלה הזו ננסה לספק באמצעות סקירה של כרטיס לאומי קארד Multi לעובדי חברת החשמל, שמשלב בין היותו כרטיס אשראי להיותו מועדון צרכנים. האם זה משתלם? מה התנאים? והאם יש קאץ'?

על הכרטיס

כרטיס לאומי קארד Multi לעובדי חברת החשמל מגיע במספר גרסאות. ההנפקה שלו מותנית באישור לאומי קארד וסניף הבנק, כשחובה שלעובד יהיה כרטיס אשראי ישראלי תקף אם הוא מעוניין בכרטיס חוץ בנקאי (מה שאומר שיהיו לו אוטומטית שני כרטיסים לפחות, מה שבגדול אנחנו פחות ממליצים עליו). ניתן לבחור בכרטיס מהמותג מאסטרקארד או ויזה, וכן גרסאות זהב או פלטינה. בכל מקרה זהו כרטיס אשראי בינלאומי, שמאפשר כמובן את ביצוע כל סוגי העסקאות: רגילות, תשלומים, קרדיט, קרדיט פלוס, 30 פלוס וכדומה. בדומה לכרטיסים אחרים יש כאן אפשרות לבחור בין שלושה מועדי חיוב חודשיים (ה-2 לחודש, ה-10 לחודש או ה-15 לחודש).

אחד הפלוסים המשמעותיים ביותר של כרטיס לאומי קארד מולטי – חברת החשמל ההוא הפטור מדמי כרטיס שהוא מספק למחזיקים בו, שנכון לעכשיו קבוע אבל ייתכן שזה ישתנה בעתיד – לאומי קארד מצהירה שהיא "תהיה רשאית לשנות את דמי הכרטיס בכל עת בכפוף לכל דין".. לצד זה יש כאן אפשרות לקבל פתרונות אשראי והלוואות המוגדרים על ידי לאומי קארד כ"נוחים", אם כי מי שזקוק לפתרונות האלה צריך כמובן לברר מראש את התנאים הניתנים עבורו. ברמה הכללית ניתן לקבל את ההלוואה לתקופה של 3-60 חודשים, עם ריבית מקסימלית שנתית של פריים + 12.25% וללא עמלות או עלויות נוספות.

הכרטיס מציע אפשרות לדחיית החיוב החודשי, עם החזר חודשי מינימלי של 200 שקלים או לחלופין 1% ממסגרת הכרטיס, על פי הגבוה מביניהם. הבעיה כאן היא שלסכום שדוחים מתווספת ריבית המוגדרת פר כרטיס ולמעשה מייקרת את מה שמשלמים.

מה עם ההטבות?

את השאלה הזו שואל את עצמו כל ישראלי המעוניין להנפיק כרטיס אשראי, וגם עובדי חברת החשמל קרוב לוודאי. מההתרשמות שלנו מועדון עובדי חברת החשמל, באופן שאולי יפתיע אתכם ואולי לא, הוא די אטרקטיבי. מזמיני הכרטיס מקבלים נכון לעכשיו מתנת הצטרפות בדמות שובר לארוחת בוקר.

מועדון הצרכנים של עובדי חברת החשמל, המגולם בכרטיס לאומי קארד Multi, מספק הנחות ומבצעים נקודתיים על אטרקציות ורכישות. בעלי הכרטיס/חברי המועדון משתייכים באופן אוטומטי למועדון הצרכנות "יחד", שמספק הטבות בתחומים שונים. כרטיס האשראי מעניק הנחות קבועות במעמד החיוב בבתי עסק, הנחה קבועה על תדלוק ב"דלק" (ההנחה היא ממחיר המחירון לתדלוק בשירות מלא בלבד), הנחה בחנויות "מנטה" בתחנות הדלק (למעט רכישה של סיגריות, מוצרי חלב ושירותים תקדמים) ועוד.

לצד זה מחזיקי כרטיס לאומי קארד מולטי – חברת החשמל יכולים לקבל את ההטבות הכלליות של לאומי קארד, למשל ההנחות עבור אטרקציות או תכנית הפינוקים.

מכל אלה המסקנה שלנו היא שהבחירה בכרטיס היא כדאית באופן כללי לעובדי חברת החשמל, אם כי כל אחד צריך לעשות את השיקולים שלו, לראות מהם התנאים הספציפיים המוצעים לו ולבחון את הכרטיס ביחס לאלטרנטיבות.

מידע נוסף על כרטיס לאומי קארד Multi לעובדי חברת החשמל תמצאו כאן.

(הכתבה פורסמה ב-28.5.2017)

פיצה היא ללא צל של ספק מהמאכלים האהובים ביותר שיש. בכל עיר תמצאו אינספור פיצריות, בין אם מקומיות ובין אם חלק מרשת מוכרת. ישראלים רבים לא מסתפקים בביקור בפיצריה או בהזמנת פיצה עד פתח הבית, אלא רוכשים פיצות קפואות. נכון, בדרך כלל זה יהיה טעים פחות מאשר פיצה בפיצריה מובילה, אבל מנגד זה נגיש, נוח וזול יותר. למרות שעדיין רוב נתח שוק הפיצות נשלט על ידי הפיצריות, שוק הפיצות הקפואות הוא חם – תרתי משמע.

עד כמה זול? כאן כבר צריך לזכור שיש הבדלים בין כל מותג. בסקירה הנוכחית נראה לכם שיש הבדלים עצומים במחיר של אותו מוצר בין רשתות השיווק השונות, או אפילו באותה רשת שיווק. החלטנו לבצע עבורכם השוואת מחירים לאחד המותגים המובילים בשדה המשחק, פיצה מעדנות, שהכריזה ב-2010 על הרצון של להיאבק בפיצריות עם מספר פיצות פרימיום.

כך ביצענו את השוואת המחירים

לצורך השוואת המחירים רתמנו למשימה את מערכת SuperGet המספקת כלים להשוואת מחירים בסופרמרקטים וכלי פיתוח. לקחנו מוצר אחד מבין הפיצות הקפואות של מעדנות, פיצה קפואה עם זיתים (550 גרם). את הבדיקה ערכנו בתאריך ב-28.5.2017 בין הרשתות שופרסל (על תתי הרשתות שלה), רמי לוי שיווק השקמה, קשת טעמים, פרש מרקט, סטופמרקט, מחסני להב, מחסני השוק, יוחננוף, טיב טעם, חצי חינם, ויקטורי ורשת .AM:PMהוצאנו את אילת מהבדיקה עקב הפטור ממע"מ שצפינו שישפיע גם כאן.

פיצה מעדנות הייתה זמינה בכ-570 סניפים ברחבי ישראל, והציגה טווח מחירים יחסית רחב: המחיר הזול ביותר היה 13.9 שקלים והיקר ביותר עמד על 26.9 שקלים. עם זאת מכיוון שהמחיר הממוצע היה 24.5 שקלים, הסקנו שרוב המחירים היו קרובים הרבה יותר לרף העליון מאשר התחתון. הבדיקה נערכה מספר ימים לפני חג השבועות, וקיווינו למצוא מבצעים שיוזילו את מחיר הפיצה (שמככבת על שולחנות חג רבים בישראל, יחד עם מוצרים אחרים המבוססים על גבינות).

ראשונה – לפי סדר ה-א' ב' – בדקנו את ויקטורי. כבר בהתחלה שמחנו להיתקל במחיר הזול ביותר בישראל של פיצה מעדנות, והוא 13.9 שקלים בסניף הרשת בשוהם. בהזמנה אינטרנטית המחיר היה 19.99 שקלים, ברוב הסניפים 25.9 שקלים ובארבעה סניפים תל אביביים היה המחיר 26.9 שקלים (לינקולן, אחד העם, סלמה ודיזינגוף). באופן די מקרי בויקטורי ראינו את כל טווח המחירים שמאפיין את המוצר בישראל.

בחצי חינם המחיר היה אחיד ויחסית יחד – 26.5 שקלים. בטיב טעם הוא עמד על 23 שקלים בכל הסניפים למעט הסניף בגבעתיים שהיה זול הרבה יותר (14.9 שקלים). 14.9 שקלים היה המחיר הדי אטרקטיבי בסניפי יוחננוף. המוצר היה זמין רק בשני סניפים של יש חסד – בבארות יצחק ובבני ברק-עזרא – בהם תג המחיר של המוצר היה 23.3 שקלים. ביש בשכונה הוא לא היה זמין.

משם המשכנו למחסני השוק. בשני סניפים של הרשת המחיר הזול עמד על 13.9 שקלים (חיפה-נשר וסניף הרכבת בבאר שבע), ברוב הסניפים הוא עמד על 15.9 שקלים ובחלקם על 24.9 שקלים. במחסני להב המחיר נע בין 25.5 שקלים ל-26.5 שקלים. בחמשת סניפי סטופמרקט שנכללו בבדיקה המחיר היה 21.5 שקלים (סניפי קסטרא וקריות בחיפה) או 25.2 שקלים (קניון אם הדרך, קניון ארנה בהרצליה וקיבוץ יגור). טווח המחירים בפרש מרקט היה רחב, החל מ-14.9 שקלים ועד ל-26.9 שקלים.

ברוב סניפי קשת טעמים היה המחיר 24.9 שקלים, אבל היו גם סניפים זולים יותר (14.9 שקלים בסניפי נהריה, נשר, יוקנעם עילית וראשון לציון-ברשבסקי) ויקרים יותר (25.2 שקלים בסניף חיפה-קריית אליעזר ו-25.9 שקלים בסניף קניון עד הלום באשדוד). בחלק מהסניפים היה מבצע במסגרתו נמכר במוצר ב-15.90 שקלים. אגב, לפי הבדיקה המבצע היה קיים גם בסניפים בהם מחיר הבסיס שלו היה 14.9 שקלים. מבצע אטרקטיבי היה ברשת רמי לוי, שהוזיל את הפיצה והשווה אותה למחיר הנמוך בישראל של 13.9 שקלים. ללא המבצע ראינו שונות בין הסניפים, החל מ-14.9 שקלים ועד ל-26.5 שקלים.

מה עם שופרסל? המחיר משתנה בכל תת רשת. בשופרסל אקספרס המחיר היה 25.6 שקלים, עם מבצע שהוזיל את המוצר ל-17.9 שקלים. בשופרסל דיל המחירים נעו בין 21.8 שקלים לבין 25.6 שקלים, עם אותו מבצע. מבצע ה-17.90 חזר גם בשופרסל שלי שנחשבת ליקרה יותר מבין רשתות שופרסל, בה ללא המבצע עלה המוצר 26.7 שקלים.

ברשת AM:PM מצאנו טווח מחירים רחב. היו סניפים זולים של 13.9 שקלים (קיבוץ ברור חייל) או 14.9 שקלים (קיבוץ הגושרים), וסניפים רבים בהם המחיר היה 25.6 שקליםאו 26.7 שקלים. החדשות הטובות הן המבצע שהוזיל את מחירי פיצה מעדנות ברשת ל-13.90 שקלים בכל הסניפים.

לנוחיותכם, הנתונים מסוכמים בטבלה הבאה:

| שם הרשת | מחיר בסניפים (בשקלים) |

| ויקטורי | 13.9-26.9 |

| חצי חינם | 26.5 |

| טיב טעם | 14.9-23 |

| יוחננוף | 14.9 |

| יש חסד (שופרסל) | 23.3 |

| יש בשכונה (שופרסל) | המוצר לא היה זמין בסניפים |

| מחסני השוק | 13.9-24.9 |

| מחסני להב | 25.5-26.5 |

| סטופמרקט | 21.5-25.2 |

| פרש מרקט | 14.9-26.9 |

| קשת טעמים | 14.9-25.9 (בחלק מהסניפים היה מבצע: פיצה מעדנות ב-15.9 שקלים) |

| רמי לוי | 14.9-26.5 (היה מבצע: פיצה מעדנות ב-13.90 שקלים) |

| שופרסל אקספרס | 25.6 (היה מבצע: 17.9 שקלים למוצר) |

| שופרסל דיל | 21.8-25.6 (היה מבצע: 17.9 שקלים למוצר) |

| שופרסל שלי | 26.7 (היה מבצע – 17.9 שקלים למוצר) |

| AM:PM | 13.9-26.7 (היה מבצע – פיצה מעדנות ב-13.90 שקלים) |

____________________

המידע בכתבה זו מתבסס על נתונים שהתקבלו מחברת SuperGET המסדרת את קבצי שקיפות המחירים ומציעה אותם לציבור הרחב. SuperGET עושה כמיטב יכולתה כדי להבטיח את אמינות ואיכות המידע. יחד עם זאת, SuperGET אינה לוקחת אחריות על טעויות ו/או מידע חלקי שהתקבל מעיבוד קבצי שקיפות המחירים.

רוצים לחסוך עוד כספים? מוזמנים לקרוא את הסקירות הקודמות שביצענו.

מעודכן ל-05/2019

ארגון עמיתי קרנות השוטרים בחר בחודש יוני 2018 בחברת כרטיסי האשראי לאומי קארד (כיום חברת max) להנפקת כרטיס מועדון חוץ בנקאי לחברי הארגון. חברי המועדון המחזיקים בו יוכלו ליהנות מהטבות משמעותיות. בדומה לכרטיסים אחרים, כרטיס האשראי קרנות מונפק גם לבני/בנות הזוג של חברי המועדון.

רוב ההטבות שמספק כרטיס האשראי הייעודי לחברי מועדון קרנות השוטרים הן הטבות חיצוניות הנובעות מעצם ההשתייכות למועדון. במקרה הזה מקבלים בעלי הכרטיס הנחות קבועות בבתי עסק שונים, כמו גם אפשרות לרכישה של פריטים שונים – מוצרי חשמל, ריהוט, מחשבים ועוד – במחירים מוזלים. כדי להתרשם מרשימת ההטבות באתר האינטרנט של המועדון נדרשת קבלת ססמה וזיהוי לאחר כניסה.

ההטבות העיקריות ניתנות בצורה של גיפטקארד נטען, שמשמש על תקן אמצעי תשלום וכרטיס חבר מועדון גם יחד. הכרטיס מציע גמישות מסוימת בעיצוב שלו למעוניינים וגם אפשרות לבחור אם הוא יהיה שמי או אנונימי, חד פעמי או רב פעמי (לדעתנו הכרטיס הרב פעמי הוא יותר שימושי ונוח) ועוד. את הכרטיס אפשר להטעין בכסף או בהטבות הנרכשות תמורת כסף, למשל כרטיסי כניסה לאטרקציות.

במהלך 2018 לאומי קארד וארגון עמיתי "קרנות השוטרים" הרחיבו את שיתוף הפעולה ביניהן והודיעו על הנפקת כרטיס מועדון חוץ בנקאי לחברי הארגון. לאומי קארד גברה על הצעות של חברות כרטיסי אשראי אחרות ובנקים. ארגון עמיתי קרנות השוטרים בחר בלאומי קארד להנפקת כרטיס מועדון חוץ בנקאי לחברי הארגון וזאת לאחר תהליך קבלת הצעות מגופים פיננסיים.

מדובר בארגון גדול מאוד בקנה מידה מקומי המונה למעלה מ-75 אלף איש וכולל ייצוג של שוטרי, מתנדבי וגמלאי משטרת ישראל, שירות בתי הסוהר, המשרד לביטחון פנים, משמר הכנסת, לוחמי מג"ב וגופים נוספים.

זאת למעשה הפעם הראשונה שהמועדון, שנוסד לפני כ-50 שנה, מתקשר עם חברת כרטיסי אשראי להנפקת כרטיס חוץ בנקאי. מחזיקי הכרטיס החדש ייהנו מהטבות נוספות לעומת ההטבות הניתנות במועדון הלקוחות (כולל כפל מבצעים), וכן מהטבות ומבצעים הניתנים על ידי לאומי קארד לכלל מחזיקי כרטיסי האשראי החוץ בנקאיים של החברה.

חשוב לשים לב – מדובר בהטבות שקשורות למועדון וכן הטבות שקשורות לכרטיס עצמו – סוג של הטבה כפולה. חברי המועדון ייהנו מפטור מדמי כרטיס, ממתנת הצטרפות בשווי 300 שקל, מכרטיס נטען, אחוזי הנחה נוספים על הקיימים ברשתות ברחבי הארץ, הלוואות בתנאים מועדפים ועוד. ההסכם בין החברות הינו לעשר שנים עם אופציה להארכה של חמש שנים נוספות. המועדון יוכל להגיע לעד 150 אלף כרטיסים, לעמיתי המועדון ובני משפחותיהם.

מנכ"ל קרנות השוטרים, רון אייזנברג, מסר: "משפחת השוטרים ואנשי שירות בתי הסוהר מגדילה היום את כוחה ומספקת רובד נוסף לעמיתים ובני משפחותיהם וזאת באמצעות כרטיס אשראי 'קרנות' החדש. אני בטוח כי הכרטיס יספק את העוצמה והנוחות המגיעים לעמיתים ובני משפחותיהם. הפעילויות השונות בתחומי הפנאי, הרווחה והפיננסים – יגדלו משמעותית ויאפשרו לשוטר, לגמלאי, למתנדב, לאיש שירות בתי הסוהר ולמשפחותיהם – להרוויח מחד, לחסוך מנגד, לבלות, ללמוד ולהתפנק – בדיוק כפי שמגיע להם. חברנו לחברת האשראי 'לאומי קארד', ושיתוף הפעולה יניב הרבה יותר עבור העמית ומשפחתו. נמשיך לדאוג לעמית, למשפחתו ולהעצים את כוחנו המשותף".

מנכ"ל לאומי קארד, רון פאינרו הוסיף: "אני שמח מאוד שארגון קרנות השוטרים בחר בלאומי קארד כשותפה אסטרטגית להשקת כרטיס האשראי החדש שלו. הוכחנו בעבר שלאומי קארד יודעת לבנות ולנהל מועדוני לקוחות מפוארים וחזקים ואני בטוח שגם הפעם נוביל, בשיתוף עם קרנות השוטרים, מועדון מצוין שיסחף אליו חברים רבים. אני מאמין שזה מנוע צמיחה נוסף עבור לאומי קארד שיאפשר לנו להגדיל את בסיס הלקוחות שלנו בצורה משמעותית".

האם הכרטיס מומלץ?

השאלה אם להנפיק את כרטיס קרנות תלויה בהרבה פרמטרים שאנחנו לא יכולים לספק לגביהם תשובה על פי המידע הקיים ברשותנו, אם כי באופן כללי – הגופים החזקים מקבלים הטבות משמעותיות, אם הם מצטרפים למועדון ולכרטיס הקשור למועדון. זה תקף גם לגבי מועדון חבר, מועדון בהצדעה ומועדון ביחד בשבילך של ההסתדרות.

עם כל הרצון להביע את הזיקה לארגון שבו עובדים, הגישה שלנו היא שמומלץ לצמצם ככל האפשר את מספר כרטיסי האשראי שמחזיקים בהם – כן, למרות כל ההטבות והאפשרות שלא לחרוג ממסגרת האשראי הספציפית של כל כרטיס. כל אחד ישקול בעצמו אם הוא רוצה שהכרטיס הזה יהיה אצלו בארנק, על פניו – נראה שכדאי. נמשיך לעדכן כאן בהטבות נוספות שמספק הכרטיס.

מידע נוסף על הכרטיס (בסיסי מדי לטעמנו) באתר של max מבית לאומי קארד.

כרטיס ישראכרט לחברי מועדון קרנות השוטרים.

עדכונים חדשים:

מרץ 2019: לאומי קארד הופכת לmax: חברת כרטיסי האשראי, שנפרדה מבנק לאומי בחודש מרץ הופכת לגוף פיננסי עצמאי תחת השם max. החברה צפויה להציע שירותים גם בתחום הביטוח והחיסכון. מהחברה נמסר כי תוכנית ההטבות למחזיקי כרטיס לאומי קארד לא תשתנה באופן מהותי (לחץ כאן להרחבה).

פברואר 2019: חברת מכשירי תנועה, יבואנית סוזוקי מציעה לחברים במועדון קרנות השוטרים מחירים מוזלים על מרבית דגמי החברה. ההנחות מסתכמות ב-3 עד 7 אלף שקל כשבנוסף תיתן החברה הטבות באבזור של הרכב. ( כמו – תקשורת, חיישני חניה, ניווט ועוד). דוגמה להנחות – סוזוקי סלריו רובוטית, 1.0 ל' – 62 אלף שקל במקום 68 אלף שקל; סוזוקי סוופיט ידנית, 1.2 ל' – 77 אלף שקל – הנחה של 3 אלף שקל. סוזוקי סוויפט אוט', 1.2 ל' – 899.5 אלף שקל – הנחה של 4.5 אלף שקל. סוזוקי באלנוו ידנית, 1.2 ל' – 72 אלף שקל – הנחה של 5 אלף שקל; באלנו אוט', 1.2 ל' – 89 אלף שקל – הנחה של 7 אלף שקל.

(הכתבה פורסמה ב-28.5.2017)

חג השבועות הוא במידה רבה החג של החברות המספקות מוצרי חלב וגבינה. הישראלים נוהרים בהמוניהם לרשתות השיווק במטרה למצוא גבינות שישתלבו במאכלים החלביים, יפארו את שולחן החג או את הפיקניק שאחרי. הנתונים מראים שהרכישות של מוצרי החלב עולות ב-70% לקראת שבועות, ונראה שכל חברה או רשת שיווק מנצלת זאת בצורה אחרת: יש חברות שיוצאות במבצעים אטרקטיביים במטרה להגדיל את סל הקניות החלבי של הישראלים, כשאנחנו מניחים שמנגד יש חברות שקופצות על ההזדמנות ומייקרות את המוצרים.

כדי לעשות לכם סדר בבלאגן החלטנו לבצע השוואת מחירים של מוצר פופולארי לקראת שבועות – גבינת סימפוניה בטעם שמנת מבית "שטראוס" (5%, 200 גרם). את הבדיקה ערכנו ב-28.5.2017, יומיים לפני חג השבועות, בהנחה שזה יאפשר לנו לקבל תמונה די מדויקת של המחירים בחג (עם זאת יכול להיות שכן יהיו מבצעי רגע אחרון שלא נכנסו לסקירה). את הבדיקה ערכנו באמצעות מערכת המספקת כלים להשוואת מחירים בסופרמרקטים וכלי פיתוח, אותה אתם מכירים כבר מסקירות קודמות – SuperGet.

אז.. כמה עולה גבינת סימפוניה?

גבינת סימפוניה מהסוג הנבדק נמצאה ב-583 סניפים ברחבי ישראל. טווח המחירים היה יחסית צר בהשוואה למוצרים אחרים שבדקנו, אבל עדיין היו הבדלים – החל מ-8.5 שקלים ועד 12.7 שקלים. המחיר הממוצע היה 11.2 שקלים.

הרשת הראשונה שבדקנו היא ויקטורי, שהראתה מחיר של 11.4 שקלים למעט בסניף בשוהם או הזמנה אינטרנטית שהיו זולים יותר (9.9 שקלים). בחצי חינם המחיר היה עגול ואחיד – 10 שקלים – אבל עם מבצע של 2+1 על גבינות סימפוניה, שמוזיל את המחיר לפריט לכ-6.66 שקלים. בטיב טעם המחיר ברוב הסניפים היה 11.2 שקלים, למעט הסניפים רעננה-דיילי וגבעתיים-סירקין שהיו זולים יותר (9.9 שקלים). המחיר ביוחננוף היה 9.9 שקלים, אבל במועד הבדיקה הוצע מבצע די אטרקטיבי שהוזיל אותו ל-8.9 שקלים.

גבינת סימפוניה מהסוג שבדקנו הייתה זמינה רק בשלושה סניפים של יש חסד, במחיר של 9.9 שקלים. ביש בשכונה תצטרכו לשלם שקל אחד יותר על אותו המוצר. במחסני השוק המחירים נעו בין 11 ל-11.4 שקלים, כשבמחסני להב הטווח היה החל מ-11.5 שקלים ועד 11.9 שקלים. משם עצרנו בסטופמרקט, שבחמשת סניפיה שנבדקו המחיר היה 8.9 שקלים (סניפי חיפה-קריות וחיפה-קסטרא) או 10.5 שקלים (קניון אם הדרך, קניון ארנה בהרצליה וקיבוץ יגור). בשני סניפים היה מבצע של שתי גבינות סימפוניה ב-20 שקלים. הבעיה היא שאחד הסניפים האלה, סניף חיפה-קסטרא, הוא סניף בו מחיר הבסיס של המוצר היה 8.9 שקלים. ברוב סניפי פרש מרקט המחיר היה 10 שקלים, אבל היו שלושה סניפים זולים בעשר אגורות (חיפה-קריית אליעזר, פתח תקווה-בנימין מיינץ והיפר דודו) וסניף אחד יקר יותר (סניף קריית ביאליק בו המחיר היה 11.7 שקלים).

בקשת טעמים המחירים נעו בין 10 שקלים (סניף ברשבסקי בראשון לציון) ל-11.4 שקלים (קניון עד הלום באשדוד וסניף קריית אליעזר בחיפה), כשהמחיר השכיח ברשת היה קרוב יותר לגבול העליון (11.3 שקלים). בחלק מהסניפים היה מבצע במסגרתו נמכרה גבינת סימפוניה ב-10.9 או ב-9.9 שקלים. ברמי לוי המחירים התחילו מ-9.9 שקלים והגיעו עד ל-11.7 שקלים, אבל במועד הבדיקה היה מבצע שהשווה את המחיר בכל הסניפים למחיר הנמוך יותר.

המסע שלנו לחיפוש גבינת סימפוניה הוביל אותנו לתתי הרשתות של שופרסל. בשופרסל אקספרס המחיר היה 10.9 שקלים, אבל היה מבצע שהוזיל אותו ל-8.9 שקלים. בשופרסל דיל המחיר היה 10 שקלים בשלושה סניפים (מבואות נהריה, צומת בני דרור ומרכז מסחרי שלומי) ו-10.9 שקלים ביתר הסניפים. עם זאת מה שזול הפך ליקר יותר, כי בסניפים של ה-10.9 שקלים היה את מבצע ה-8.9 שקלים. ברוב הסניפים של שופרסל שלי היה המחיר גבוה יותר – 12.4 שקלים,, אך היו סניפים זולים יחסית של 10 שקלים (קריית ים, גבעתיים-מכתב ומרכז מסחרי עשרת). גם כאן ברוב הסניפים היקרים יותר היה מבצע שהוזיל את המחיר ל-9.9 שקלים: קצת יקר יותר מהמבצע ברשתות שופרסל אקסטרא ושופרסל דיל, אבל עדיין הנחה נאה במחיר.

אחרונה בדקנו את רשת AM:PM. הבדיקה הראתה טווח רחב מאד של מחירים. היו סניפים בהם המוצר הוצע במחירים של 9.3-9.4 שקלים, אבל שמונה סניפים בהם המחיר היה הגבוה ביותר שמצאנו בבדיקה – 12.7 שקלים. בשאר המקרים המחירים היו איפשהו באמצע.

הנתונים שאספנו מסוכמים בטבלה הבאה:

| שם הרשת | מחיר בסניפים (בשקלים) |

| ויקטורי | 9.9-11.4 |

| חצי חינם | 10 (היה מבצע של 2+1 על מגוון גבינות סימפוניה) |

| טיב טעם | 9.9-11.2 |

| יוחננוף | 9.9 (היה מבצע: גבינת סימפוניה ב-8.9 שקלים) |

| יש חסד (שופרסל) | 9.9 |

| יש בשכונה (שופרסל) | 10.9 |

| מחסני השוק | 11-11.4 |

| מחסני להב | 11.5-11.9 |

| סטופמרקט | 8.9-10.5 (בחלק מהסניפים היה מבצע – שתי גבינות סימפוניה ב-20 שקלים) |

| פרש מרקט | 9.9-11.7 |

| קשת טעמים | 10-11.4 (בחלק מהסניפים היה מבצע – גבינת סימפוניה ב-10.9/9.9 שקלים). |

| רמי לוי | 9.9-11.7 (היה מבצע – גבינת סימפוניה ב-9.9 שקלים) |

| שופרסל אקספרס | 10.9 (היה מבצע – גבינת סימפוניה ב-8.9 שקלים) |

| שופרסל דיל | 10-10.9 (היה מבצע בחלק מהסניפים – גבינת סימפוניה ב-8.9 שקלים) |

| שופרסל שלי | 10-12.4 (היה מבצע ברוב הסניפים – גבינת סימפוניה ב-9.9 שקלים). |

| AM:PM | 9.3-12.7 |

* הסקירה לא כללה את העיר אילת, בה יש פטור ממע"מ.

_____________________

המידע בכתבה זו מתבסס על נתונים שהתקבלו מחברת SuperGET המסדרת את קבצי שקיפות המחירים ומציעה אותם לציבור הרחב. SuperGET עושה כמיטב יכולתה כדי להבטיח את אמינות ואיכות המידע. יחד עם זאת, SuperGET אינה לוקחת אחריות על טעויות ו/או מידע חלקי שהתקבל מעיבוד קבצי שקיפות המחירים.

כאן תמצאו סקירות קודמות שביצענו.

מעודכן ל-08/2021

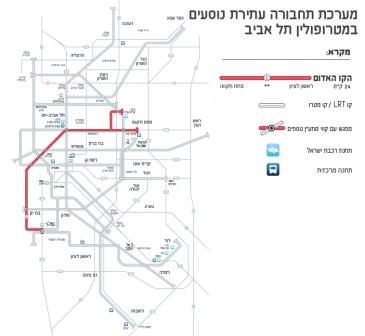

הרכבת הקלה בגוש דן – זה אמנם ייקח שנים רבות, אבל הרכבת הזו אמורה "להפוך" את העיר (לטוב ולרע). במשך שנים, העיר תהיה פקוקה, בלתי נסבלת לנסיעה ולמעבר (במקומות מסויימים) של הולכי רגל, אבל ההפעלה של הרכבת אמורה לעשות חיים נוחים למגיעים לתל אביב, וגם לאלו שרוצים לזוז בתוך העיר. האם זה ישפיע על המחירים של הדירות בגוש דן, אחרי הכל – גוש דן הופך להיות קרוב עוד יותר לתל אביב (ברגע שהרכבת תופעל)? ההערכות בגוף המדריך

העבודות בעיצומן, סבל התושבים והסוחרים באזורי החפירות גדול, ומי שייהנה ממנה בסופו של דבר הם כנראה הבאים מהערים השכנות, ופחות התל אביבים

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

הערכות השמאים

"קשה עכשיו, הקלה אחר כך" – זו הסיסמא של נת"ע (נתיבי תחבורה עירוניים) לעבודות הרכבת הקלה בגוש דן. זה שקשה עכשיו – זה די ברור לתושבי ובאי העיר תל אביב בעיקר. מתי תהיה הקלה? משהו כמו עוד עשור. אבל אם תשאלו את זקני תל אביב – להם לא אכפת מפרויקט התחבורה העתידי, שממנו אולי לא ייהנו, הם סובלים עכשיו מהרעש, האבק והצורך לבצע מעקפים בדרך הביתה ולהתחמק מערימות חול וחומריי בנייה ואשפה. בכלל, הם אומרים, מי שייהנה מהרכבת הקלה זה מי שבא מחוץ לתל אביב, ולא תושבי תל אביב.

על פי התכניות, עד 2024 אמורים לפעול שלושת קווי הרכבת הקלה המרכזיים של גוש דן – האדום, הירוק והסגול, שיסיעו מדי יום כ-600 אלף איש.

מעבר לתועלת התחבורתית והנגישות הקלה לכול אזור בגוש דן שהרכבת הקלה שואפת להשיג, היתרון הסביבתי של הרכבת הקלה הוא שהיא תופעל בחשמל ותחסוך זיהום אוויר ורעש. בכול רכבת (יהיו כ-90 רכבות) יהיו קרון אחד או שניים שיכולים להסיע עד 500 נוסעים. על הפרויקט אחראית נת"ע לעומת הרכבת הרגילה עליה אחראית "רכבת ישראל". את הקווים יפעילו בעשר השנים הראשונות, חברות זרות המתמחות בנושא זה חמש שנים לפחות. יש הצופים קשיים בנושא זה בגלל הדרישה להתמחות הארוכה. החברות גם יהיו שותפות בקו ב-51%. בבניית הפרויקט כולו המכונה "פרויקט הסעת המונים במטרופולין תל אביב" יושקעו כ-250-270 מיליארד שקל. כבר היום יש חריגות מהתקציב – כ-2 מיליארד שקל בקו האדום, הראשון שהוחל כבר בבנייתו.

אחת ההערכות הבולטות בקרב הכלכלנים ומניסיון בערים אחרות, מחירי הדירות צמוד לתחנות הרכבת במרכז העיר תל אביב, עלול לרדת מעט, בגלל הרעש, ההמולה, האקשן מסביב. אבל המתכננים דאגו שהתחנות דווקא יהיו במקומות יותר עירוניים ופחות ליד בנייני מגורים. על כל פנים, במרחק "סביר" מהתחנות עצמן ולרוב מדובר בעשרות מטרים/ מאה מטרים – המחיירם על פי ההערכות צפויים לעלות כי אז התושבים נהנים מסמיכות לרכבת מבלי לסבול מכל ההמולה.

כמו כן, בערים המרוחקות יותר בגוש דן צפוי שהסמיכות לרכבת והנגישות לעיר הגדולה ובכלל – לכל הערים בגוש דן, תשפיע לחיוב על המחירים, תוך התייחסות למרחק מהתחנה, כאשר יש במקרים מסוימים כאמור דווקא סמיכות/ צמידות לתחנה דווקא עלולה לפגוע במחירים.

על פי הערכות שמאים וכלכלנים כשהרכבת תפעל, בפתח תקווה וברמת גן צפויות עליות מחירים נאות. כמו כן, בעלי הדירות ביפו ד' (השכונה הזולה ביפו) צפויים ליהנות ממעליית מחירים פשוט מכיוון שתוך דקות יהיו ניתן להגיע מיפו למרכז תל אביב. מחירי דירות 2־3 חדרים נעים באזור זה ב-950־750 אלף שקל. הצפי הוא שמחירי הדירות יעלו משמעותית.

גם לאורך שדרות ירושלים צפויות להיבנות תחנות עיליות, ותקופת החפירות מהווה מטרד אמיתי ואפילו לירידות מחירים (וירידה במחירי השכירות). אלא שגם כאן צפוי לעלות ערך הנכסים כשהרכבת תפעל.

בבת־ים, מעריכים שמאים תביא הרכבת הקלה למהפך. העיר מחולקת היום לשני אזורים עיקריים – אזור הטיילת שלאורך החוף, שבו יש ביקוש לדירות למכירה והשכרה מצד מקומיים ומצד משקיעי חוץ ותיירים, והאזור השני הוא מרכז העיר והשכונות רמת הנשיא ורמת יוסף, עמידר וכד', שם המבנים ברובם ישנים והמחירים בהתאם. הרכבת הקלה מחברת את חלקיה השונים של העיר ביניהם ובינם לתל אביב. זה עשוי לעלות את המחירים. באופן דומה גם ראשון לציון צפויה ליהנות

ומה בתל אביב?

בתל אביב עצמה, תחנות הרכבת ישמשו יותר את מי שבאים אליה, ולכן מחירי הדירות הסמוכות לתחנות יושפעו פחות מהפעלת הרכבת הקלה, ויהיו מושפעים כרגיל מהביקוש הקבוע למגורים בתל אביב, שהוא זה שמעלה את ערך הדירות בתל אביב לאורך השנים.

יוצא דופן הוא אזור רחוב אלנבי ודרומה, ששמאים ומתווכים סבורים, כי הרכבת הקלה שתעבור בתוואי זה תסייע בשבירת החומה בין צפון העיר, למרכז העיר ודרומה, ולכן צפויים מחירי הדירות באזורים אלה לעלות משמעותית.

5 קווי רכבת ו-3 קווי אוטובוס

הרכבת הקלה של גוש דן תכלול חמישה קווים ועוד שלושה קווי מערכת אוטובוסים מהירה. הקווים מזוהים לפי צבע.

הקו האדום

ב-2 באוגוסט 2015 החלו העבודות הראשונות להקמת תחנות הקו האדום (הקו הראשי, אליו יחוברו גם שאר הקווים) כשעבודות על חלקים עיליים ותחתיים של קו זה התבצעו גם קודם. זוכרים את פיצוץ גשר מעריב הגרנדיוזי? מאז שונו הנתיבים בתל אביב, והם עוקפים את המקומות בהם מתבצעות עבודות החפירה והתשתית. משרד התחבורה אומנם הוסיף הרבה אוטובוסים לעיר, וגם חניוני "חנה וסע" עם שאטלים לתוך העיר. אבל התוצאה של העבודות על אף המאמצים הנ"ל – הפקקים בתל אביב גדלו כמו גם מצוקת החניה, והרבה בתי מסחר נפגעו, כשחלקם אף נסגרו, לאחר שהעבודות בשטח פשוט ביטלו את הגישה אליהם. הפגיעה בהם אמורה להימשך שנים. יו"ר ועדת הכלכלה ח" איתן כבל (המחנה הציוני) יזם בנדון הצעת חוק להקמת קרן פיצויים לבעלי עסקים בתוואי עבודות הרכבת הקלה, אך לא זכה בשיתוף הפעולה מצד משרד האוצר. עוד מתלאות החפירות – בפברואר החלה "גולדה", הכינוי לו זכתה מכונת הכרייה העצומה, לחפור את התוואי התת קרקעי של הקו האדום, ותחנת הרכבת "השלום" נסגרה לכמה ימים, למגינת לבם של המשתמשים הרבים בתחנה זו. הוא מתחיל בדרום בת-ים, עובר דרך מספר רחובות כולל שדרות העצמאות וממשיך בשדרות ירושלים וחוצה את יפו. מאזור זה לאורך רחוב אילת בתוואי תת-קרקעי, מתחבר התוואי לדרך בגין בתל אביב ועובר דרך מה שהיה השוק הסיטונאי, מגדלי עזריאלי והקריה. לאחר מעבר תת-קרקעי באזור תחנת תל אביב-מרכז של רכבת ישראל, חוצה הרכבת את נתיבי איילון אל רחוב ז'בוטינסקי (מתחם הבורסה) לכל אורכו, דרך רמת גן ובני ברק, חוצה את כביש גהה (כביש 4) ועולה חזרה אל הקרקע ומשם דרך בית חולים בלינסון, מרכז פתח תקווה ועד לתחנה המרכזית בעיר. בסה"כ יחבר הקו 5 רשויות.

ב-2021 אמור (בתקווה…) לפעול הקו האדום. זהו הקו הראשון והמרכזי ברשת הקווים. הקו יחבר את בת ים דרך יפו למרכז תל אביב (על ציר רחוב מנחם בגין) ומשם דרך רמת גן (רחוב ז'בוטינסקי) ובני ברק עד פתח תקווה. אורכו של הקו האדום כ-24 קילומטר, 10 קילומטרים מתוכם יהיו תת-קרקעיים, באזור שכונות מנשייה ונווה צדק עד למחלף גהה. לאורך הקו צפויות לקום 24 תחנות עיליות ו-10 תחנות תת-קרקעיות. על פי הבטחות המתכננים, תדירות רכבת תהיה גבוהה – דקה וחצי בשעות השיא (זמן המתנה בתחנה), ובחלק העילי כשלוש דקות. בקו זה ישתמשו כ-70 מיליון נוסעים בשנה, על פי התחזיות. כאמור, מאז קיץ 2015 כבר עובדים על הקו ובעיקר על התחנות התת-קרקעיות שבו. בתל אביב החלו העבודות על תחנת אלנבי, ואחר כך על תחנת קרליבך ושדרות יהודית, תחנת אבא הלל ברמת גן, ארלוזורוב ותחנת ביאליק ב-20 בנובמבר 2015. ב-20 בפברואר 2016 החלו העבודות בתחנות בן-גוריון ואהרונוביץ' בבני ברק ותחנת שאול המלך בתל אביב.

ומה צופה העתיד הקרוב? הבלגן מגיע לרמת גן; עבודות החפירה האופקית של מנהרות הרכבת יחלו במחצית השנייה של 2017 וייצאו מפיר השילוח שנחפר בסמוך למתחם הבורסה ברמת גן.

הקו הירוק

אורכו יהיה 39 קילומטרים, מתוכם 4.5 קילומטרים תת-קרקעיים והוא יחבר 4 רשויות – ראשון לציון (באזור קניון הזהב), חולון (מרכז העיר), תל אביב (כולל נגישות לאזורי התעסוקה ברמת החייל והרצליה (מערב העיר). לפי התחזיות, ייסעו בקו זה כ-65 מיליון נוסעים בשנה ותדירות ההמתנה לרכבת תהיה כשלוש-ארבע דקות. בקו זה יהיו כ-60 תחנות מתוכן ארבע תחנות תת קרקעיות (קרליבך, דיזנגוף, כיכר רבין וארלוזורוב). הקו הירוק היה אמור להיבנות במקביל לקו האדום, אך בשל מחלוקות כספיות בין האוצר לעיריית תל אביב, רק בינואר 2017 אישרה וועדת השרים לתכנון ובנייה את התחלת העבודות עליו ב-2018. הוא אמור להתחיל לפעול ב-2024.

תושבי וסוחרי אבן גבירול – בקרוב הבלגן אצלכם

בחלקו הדרומי של הקו שתי זרועות – האחת, המערבית, מתחילה בראשון לציון (תחנת משה דיין), והשנייה, המזרחית, מתחילה גם כן בראשון לציון, במפגש עם כביש 412, שתי הזרועות נעות לאורך העיר חולון בשני צירים ומתאחדות ברחוב סוקולוב, מרכז העיר חולון ומשם ממשיך הקו לכיוון צפון דרך צומת חולון, לאורך שדרות הר ציון בתל אביב, דרך אזור התחנה המרכזית ומפגש עם הקו הסגול בצומת הרחובות הר ציון-לוינסקי, במקום זה התוואי הופך לתת קרקעי, דרך תחנת קרליבך המשותפת עם הקו האדום, ממשיך דרך רחוב אבן גבירול, נפגש שוב עם הקו הסגול בצומת הרחובות ארלוזורוב – אבן גבירול וחוזר להתוויה קרקעית לפני חציית הירקון, הנעשית בגשר וחוצה את צומת רוקח.

הקו מתפצל ברח' איינשטיין לשתי זרועות: האחת מזרחית, לכיוון רמת החייל, דרך רח' איינשטיין, מפגש עם ציר ההעדפה בצומת הרחובות איינשטיין – נמיר, אוניברסיטת תל אביב, רח' ג'ורג' וייס, תוך חציית נתיבי איילון, מעבר בסמוך לפארק הירקון ומרכז הירידים, דרך רמת החי"ל ועד לקריית עתידים. הזרוע השנייה, הצפונית, ממשיכה במקביל לקו החוף, שדה דב, עד לאזור התעסוקה בהרצליה ועד צומת הרחובות שדרות אבא אבן ושדרות נעמי שמר.

התנגדויות – עשרות התנגדויות והצעות חלופיות לתוואי הוגשו נגד הקו הירוק ביניהם של 200 תושבי שכונת רמת-אביב בתל-אביב, שטוענים כי התוואי המתוכנן, גורם לפגיעה קשה במרקם השכונה, תוך פילוגה באמצעות הפרדה ממשית בין חלקה הצפוני לחלקה הדרומי באמצעות תוואי הרכבת, וכי התוואי המתוכנן צפוי לגרום גם לעומסים בשל ביטול נתיבי תחבורה וביטול חניות ברחובות. בנוסף, טוענים התושבים בהתנגדות כי בתקופת ההקמה צפויים להתקיים מטרדים קשים ביותר.

תושבי אבן גבירול ושדרות הר-ציון וארגוני סביבה הגישו גם התנגדויות נגד המנהרות ברחובות אלה שימנעו חציית הולכי רגל.

גם עיריית הרצליה הגישה התנגדות וגם חברות בנייה ובעלי קרקעות ומבני מסחר בתוואי הקו הירוק הגישו התנגדויות. הות"ל (הוועדה לתכנון ולבנייה) דחה את ההתנגדויות ההצעות החלופיות בטענה שהיענות להן תביא לדחייה גדולה בעבודות ולהגדלה משמעותית של התקציב.

הקו הסגול

הקו הסגול מתוכנן לקשר את האזורים המזרחיים של מטרופולין תל-אביב אל מרכז העיר תל-אביב ויעבור במפלס הקרקע. אורכו הכולל של הקו צפוי להיות כ-28 ק"מ. מספר נוסעיו הצפויים – כ-60 מיליון בשנה. תדירות הרכבת – 3-4 דקות.

הקו מורכב מזרוע מרכזית שתחילתה במתח"ם 2000 (תחנת רכבת 'סבידור') והמשכה דרך הרחובות: ארלוזורוב, בן-יהודה, אלנבי, העלייה, לוינסקי, ההגנה, דרך השלום (תל-אביב), דרך אלוף שדה (גבעתיים- ר"ג), מחלף אלוף שדה ודרך שיבא. מאזור המרכז הרפואי שיבא מתפצל הקו לשתי זרועות: הצפונית – תעבור ברחובות רפאל איתן (רמת גן), קציר (קרית-אונו), חציית כביש 471, אנה ומקס ווב (רמת גן) לאורך אונ' בר אילן, ז'בוטינסקי (גבעת שמואל), אצ"ג (גבעת שמואל), זבולון המר (גבעת שמואל), ועד לגבול בין הרשויות גבעת שמואל- פתח תקווה בדרך רבין.

הדרומית – תחילתה באזור מרכז בית החולים שיבא, המשכה על כביש 4612 המתוכנן עד לכביש 461 (דרך לוד), ומשם מזרחה לאורך כביש 461 בתחום הרשויות אור יהודה ויהוד-מונוסון ועד לקצה הזרוע בכביש 40, צומת בני עטרות (מחלף טייסים המתוכנן).

הזרוע הדרומית של הקו מתוכננת להגיע עד לכביש מס' 40, מחלף טייסים המתוכנן. בקצה הקו מתוכננים דיפו (מרכז תחזוקה לרק"ל, ומרכז תחבורה הכולל מסוף אוטובוסים וחניון חנה וסע הכולל 2,000 מקומות חניה). מרכז התחבורה ימוקם בגבול המזרחי של מטרופולין תל אביב, ויהיה בעל חיבור לכביש רוחב חדש שייחבר את כביש 6 עם כביש 40. הדבר יאפשר לנהגים רבים להחנות את רכבם ולנסוע בתחבורה ציבורית יעילה למרכז המטרופולין.

התנגדויות – לקו הסגול הוגשו למעלה מ-100 התנגדויות ביניהן של עירית רמת גן ותושבי העיר, שהתוואי של הרכבת הקלה אמור לעבור מטרים ספורים מבתיהם.

באשר להתנגדויות לרכבת הקלה, אלו יכלו להיות מוגשות עד תחילת מרץ 2016. סיכוייהן להתקבל היו קלושים מראש, משום שמדובר בפרויקט ברמה לאומית, שהתקבל בממשלה לאחר הסתייגויות במשך שנים רבות.

הקו החום

עדיין בשלבי תכנון כקו עילי במפלס הקרקע. הקו מתוכנן לשרת את החלק הדרומי של מטרופולין תל אביב הכולל את היישובים לוד, רמלה, באר יעקב וראשון לציון ולקשרם גם לקווים נוספים של מערכת תחבורה עתירת נוסעים. אורך הקו החום על זרועותיו, כ-30 ק"מ. מספר נוסעים צפוי בשנה – 37 מיליון. תדירות הרכבת – 7-8 דקות.

תוואי הקו – ממערב למזרח: הקו מתחיל במערב העיר ראשון לציון במתחם חניה ותחזוקה (דיפו), עובר דרך מתחם המגורים והתעסוקה החדש המתוכנן במערב העיר וממשיך מזרחה, דרך מרכז העיר ראשון לציון. הקו מתוכנן לעבור בשטח מחנה צריפין העתיד להתפנות לטובת אזורי מגורים ותעסוקה ומקשר למתחם המרכז הרפואי ע"ש יצחק שמיר. המשך הקו לכיוון מזרח דרך מרכז העיר החדש המתוכנן בבאר יעקב לעיר רמלה, מתחנת הרכבת ברמלה הקו ממשיך למרכז העיר לוד.

הקו הצהוב – אמור לחבר את הגזרה הצפונית של המטרופולין עם צומת חולון, ועובר בערים כפר-סבא, הוד השרון, רמת השרון, הרצליה, רמת גן, גבעתיים, תל אביב וחולון. הקו מתחיל מדרום המטרופולין בקטע משותף מצומת חולון (שם גן עוברים "הקו הירוק" ו-"הקו הכחול") דרך פארק איילון שרון, ממשיך לדרך משה דיין בתל אביב (מפגש עם "הקו הסגול"), דרך בן-גוריון ברמת גן עד לקניון איילון בגבול רמת גן ובני ברק. משם, הקו מתפצל לשלוש זרועות עתידיות: זרוע ראשונה לכיוון אזור התעסוקה קריית עתידים עד לרחוב ראול ולנברג.

זרוע שנייה לכיוון הרצליה, שם יהיה מפגש עם "הקו הירוק" ברחובות פנחס רוזן וראול ולנברג, משם לרחוב סוקולוב ברמת השרון וצפונה לרחוב סוקולוב בהרצליה, למפגש עם "הקו הורוד".

זרוע שלישית לכיוון כפר סבא דרך הוד השרון והרחובות ויצמן, סמוך לבית החולים "מאיר", וטשרניחובסקי בכפר סבא. הקו הצהוב נמצא בשלבי תכנון ראשוניים, משום שנבחנת האפשרות להפוך את כולו לקו מטרו תחתי. בינתיים אין לוח זמנים ואומדן תקציבי לקו זה; אפילו באתר חברת נת"ע אין התייחסות בינתיים לקו הצהוב

הקו הורוד, הקו הכחול והקו הכתום יהיו קווים של מערכת אוטובוסים מהירה, שייסעו בתל אביב בנתיבי תחבורה ייעודיים ויחברו אף הם את תל אביב לערי המטרופולין שמסביב.

הרכבת תעלה את מחירי הדירות?

האם הרכבת הקלה תעלה את מחייר הדירות בתוואי שלה? הרכבת הקלה תקצר את זמן ההגעה לתל אביב מהערים הסמוכות לה ולהיפך לפרקי זמן של דקות או קצת יותר מ-10 דקות. לכן ההערכה היא שיהיה מעבר של תושבים מתל אביב לערים השכנות, כדי להוריד את יוקר הדיור שלהם. שמאים התבטאו לא פעם בנושא, וטענו שמי שירכוש דירה בפרברים הסמוכים לתל אביב כמו חולון, בת־ים, בני־ברק, פתח־תקווה ורמת־גן, ייהנה מהשבחה משמעותית של מחיר הדירה בתוך עשור, לאחר שהרכבת הקלה תפעל, וכי גם אזורים בטבעת השנייה של תל אביב ייהנו מהשבחת מחירי הדירות שם.

כך למשל, סבור השמאי לוי יצחק, כי כשהרכבת תפעל, הרי שבפתח תקווה, למשל, צפויה עלייה של 20 אחוז ויותר במחירי הדירות במרכז העיר, וכי ברמת־גן צפויים מחירי הדירות למכירה ולהשכרה לעלות בכ־20־25 אחוז לאחר שהרכבת הקלה תפעל.

בעלי הדירות ביפו ד', למשל, שהיא השכונה הזולה ביפו, ייהנו מעליית מחירים כשהרכבת תגיע אליה מתל אביב בתוך מספר דקות, מה שעשוי להביא לפריחת השכונה אליה יבואו צעירים וסטודנטים. כיום מחירי הדירות ביפו ד' נמוכים וכמעט פריפריאליים: מחירי דירות 2־3 חדרים נעים מ־950־750 אלף שקל. הצפי הוא שמחירי הדירות יעלו בכ־25־30 אחוז גם בשוק הקנייה וגם בשכר חודשי.

ועוד ביפו – לכל אורך שדרות ירושלים צפויות להיבנות תחנות עיליות, ולכן תקופת החפירות מהווה מטרד אמיתי עבור תושבי הסביבה, מה שהביא לירידה במחירי השכירות של כ-20%. ואולם, גם כאן יעלה ערך הנכסים כשהרכבת תפעל, כשהשמאים מעריכים שהמחירים יאמירו ב-30% לפחות.

בבת־ים תביא הרכבת הקלה למהפך. העיר מחולקת היום לשני אזורים עיקריים – אזור הטיילת שלאורך החוף, שבו יש ביקוש לדירות למכירה והשכרה מצד מקומיים ומצד משקיעי חוץ ותיירים, והאזור השני הוא מרכז העיר והשכונות רמת הנשיא ורמת יוסף, עמידר וכד', שם פחות מושקע, המבנים ברובם ישנים והמחירים בהתאם. הרכבת הקלה מחברת את חלקיה השונים של העיר ביניהם ובינם לתל אביב. שמאים מעריכים כי מחירי הדירות בבת-ים יעלו ביותר מ-20% עם הפעלת הרכבת הקלה.

בראשון לציון דומה המצב לבת-ים, כשמזרח העיר ומרכזה זולות במחירי הדירות מאשר במערב העיר, שהוא חדש יותר, קרוב יותר לים ויש בו את המרכזים המסחריים מהגדולים בארץ כולל קניון הזהב הענק והמשגשג, סינמה סיטי, ג'י סנטר, יס פלנט ועוד ועוד. החיבור הצפוי בין תחנת הרכבת "ראשונים" שבמזרח העיר לתחנת הרכבת ברחוב משה דיין שליד המרכז המסחרי, צפוי להעלות את מחירי הדירות במזרח העיר.

בתל אביב – הדרום ייהנה מעליית מחירים משמעותית

בתל אביב עצמה, תחנות הרכבת ישמשו יותר את מי שבאים אליה, ולכן מחירי הדירות הסמוכות לתחנות יושפעו פחות מהפעלת הרכבת הקלה, ויהיו מושפעים כרגיל מהביקוש הקבוע למגורים בתל אביב, שהוא זה שמעלה את ערך הדירות בתל אביב לאורך השנים.

יוצא דופן הוא אזור רחוב אלנבי ודרומה, ששמאים ומתווכים סבורים, כי הרכבת הקלה שתעבור בתוואי זה תסייע בשבירת החומה בין צפון העיר, למרכז העיר ודרומה, ולכן צפויים מחירי הדירות באזורים אלה לעלות משמעותית.

(הכתבה פורסמה ב-25.5.2017)

קטשופ מוצא את מקומו במקרר של רוב המשפחות הישראליות – ונסו להגיד "לא" לילדים שרוצים להוסיף אותו לכל ארוחה. למרות כמויות הסוכר הדי גדולות בקטשופ, הוא תוספת תבקשת לאינספור מאכלים. שוק הקטשופ בישראל נחשב לדינמי מאד, ומגלגל בשנה כ-132 שקלים (נכון לשנת 2015). יש בו שתי שחקניות גדולות. המרכזית היא אסם, שאחראית לרוב לכשני שליש מהמכירות. השניה היא היינץ, ברבע מהמכירות. זוהי תחרות עזה, שבאה לידי ביטוי למשל בניסיון של אסם להביא לביטול השם "קטשופ" של המוצר המתחרה בעקבות כמויות עגבניות החורגות מהתקן של משרד הבריאות. נכון לעכשיו המאמצים האלה לא צלחו, כשעדיין תוכלו למצוא את המונח "קטשופ" גם על בקבוקי היינץ.

"כמה עולה קטשופ?" היא שאלה שנשאלת על ידי רבים מהצרכנים. האמת היא שאין לה תשובה חד משמעית. כל צרכן ישראלי יודע שיש פערים משמעותיים בין רשתות השיווק וגם בין סניפים של אותה רשת. כל צרכן ישראלי מחפש את המבצעים ורוצה לעשות השוואת מחירים. החדשות הטובות הן שעשינו את זה בשבילכם.

המטרה: למצוא את הקטשופ במחיר משתלם

לצורך הבדיקה נעזרנו כמיטב המסורת במערכת SuperGet, שמספקת כלים להשוואת מחירים בסופמרקטים וכלי פיתוח. בחרנו מוצר אחד פופולארי מאד – בקבוק קטשופ לחיץ של אסם (750 גרם), שהופיע על המדפים של 618 סניפים בישראל. את הבדיקה ערכנו בתאריך ב-25.5.2017 בין הרשתות אושר עד, שופרסל (על תתי הרשתות שלה), רמי לוי שיווק השקמה, קשת טעמים, פרש מרקט, סטופמרקט, מחסני להב, מחסני השוק, יוחננוף, טיב טעם, חצי חינם, ויקטורי ורשת AM:PM. לא בדקנו את המוצרים באילת, מכיוון שהמחירים שם אינם מייצגים לדעתנו עקב הפטור ממע"מ.

ראשית גילינו שטווח המחירים נע בין 6.9 שקלים ל-12.9 שקלים. המחיר הממוצע היה 11.3 שקלים, מה שאומר שלמרבה האכזבה תיתקלו ביותר סניפים בהם המחיר קרוב יותר לרף העליון מאשר סניפים בהם הוא קרוב יותר לרף התחתון.

ראשונה בדקנו את רשת ויקטורי, בה גילינו שתצטרכו לשלם 9.9 שקלים על קטשופ אסם ברוב הסניפים ו-10.9 שקלים על המוצר בשלושה סניפים ובהזמנה אינטרנטית. בחצי חינם המחיר בכל הסניפים היה 10 שקלים, למעט הסניף בהכשרת היישוב בראשון לציון בו מטבע של עשרה שקלים ישאיר אתכם עם עודף של עשר אגורות (בקיצור: 9.9 שקלים). ברוב סניפי טיב טעם המחיר היה 10.8 שקלים, אבל היו ארבעה סניפים יקרים יותר (11.9 שקלים): הרצליה-דיילי, קניון דרורים וסניפי פרישמן ונחלת בנימין בתל אביב. המחיר השכיח ביוחננוף היה 10.9 שקלים, אבל היה סניף אחד זול יותר (נתניה – 9.9 שקלים) ושלושה סניפים יקרים יותר (אשדוד, נתיבות וישפרו סנטר במודיעין).

ביש חסד המחיר עמד על 10.9 שקלים, אבל היה מבצע שיתאים למשפחות בהן הקטשופ נשפך על הצלחות כמו מים: שלוש יחידות קטשופ אסם (750 גרם( ב-25 שקלים, מה שמגלם מחיר של כ-8.33 שקלים ליחידה. אותו מבצע חזר ביש בשכונה – שתיהן תתי רשתות של שופרסל – אבל המחיר ללא המבצע היה יקר יותר (11.9 שקלים). משם המשכנו למחסני השוק כדי לגלות שהמחירים ברשת מתחילים ב-10 שקלים, עוברים דרך 10.9 שקלים ומגיעים עד ל-11.9 שקלים. במחסני להב המחיר הזול ביותר של 9.9 שקלים היה בסניף יבנה. בשאר הסניפים החלוקה הייתה של 10.9 או 11.7 שקלים לפריט.

בחמשת סניפי סטופמרקט שנבדקו היה מחיר קטשופ אסם 9.2 שקלים (סניפי חיפה-קריות וחיפה-קסטרא) או 10.8 שקלים (קניון אם הדרך, קניון ארנה בהרצליה וקיבוץ יגור). בפרש מרקט המחיר השכיח היה 10 שקלים, אבל היו לא מעט סניפים בהם המוצר עלה 10.9 שקלים וסניף בודד (ב רמז) בו המחיר היה 9.9 שקלים. בקשת טעמים המחיר האחיד היה 10.9 שקלים, אבל בסניף ברחוב היוצרים בכרמיאל היה מבצע שלא ממש הבנו אם במסגרתו נמכר המוצר ב-8.9 שקלים או ב-9.9 שקלים. בכל מקרה, היה מבצע.

ברמי לוי המחיר עמד על 9.9 שקלים, 10.8 שקלים או 10.9 שקלים, אבל מה שחשוב יותר הוא שהיה מבצע בכל הסניפים במסגרתו קטשופ אסם נמכר ב-8.9 שקלים. בשופרסל אקספרס המחיר השכיח והלא כל כך זול היה 12.5 שקלים, למעט הסניף בשכונת דניה בחיפה בו המחיר היה 11.9 שקלים. שופרסל דיל הציגה ארבעה סניפים זולים יחסית (מבואות נהריה, מרכז מסחרי שלומי, יבנה הירמוך וצומת בני דרור), אבל במועד הבדיקה הם היו דווקא יקרים יותר – בגלל שביתר הסניפים בהם המחיר היה 11.5 שקלים, היה מבצע של 9.9 שקלים. בשופרסל שלי המחיר היה 12.5 שקלים בחלק מהסניפים ו-11.9 שקלים במיעוטם.

רשת AM:PM הראתה, כמו במקרים אחרים, חוסר יציבות. המחיר הזול ביותר שמצאנו בבדיקה (6.9 שקלים) היה בסניף הרשת בקיבוץ איילת השחר, אך גם כמה מהסניפים היקרים ביותר (12.9 שקלים). ברוב הסניפים האחרים המחיר היה איפשהו באמצע, בפיזור רחב יחסית. בחלק מהסניפים הוצע מבצע: קבלת מגזין "מנטה" לרוכשים ממגוון מוצרי אסם ב-24.9 שקלים.

הנה טבלה המסכמת את הממצאים:

| שם הרשת | מחיר בסניפים (בשקלים) |

| ויקטורי | 9.9-10.9 |

| חצי חינם | 9.9-10 |

| טיב טעם | 10.8-11.9 |

| יוחננוף | 9.9-11.9 |

| יש חסד (שופרסל) | 10.9 (היה מבצע: שלוש יחידות קטשופ ב-25 שקלים) |

| יש בשכונה (שופרסל) | 11.9 (היה מבצע: שלוש יחידות קטשופ ב-25 שקלים) |

| מחסני השוק | 10-11.9 |

| מחסני להב | 9.9-11.7 |

| סטופמרקט | 9.2-10.8 |

| פרש מרקט | 9.9-10.9 |

| קשת טעמים | 10.9 (היה מבצע בסניף בודד: 8.9/9.9 שקלים ליחידה) |

| רמי לוי | 9.9-10.9 (היה מבצע: יחידת קטשופ אסם ב-8.9 שקלים) |

| שופרסל אקספרס | 11.9-12.5 |

| שופרסל דיל | 10.9-11.5 (היה מבצע בחלק מהסניפים: קטשופ אסם ב-9.9 שקלים) |

| שופרסל שלי | 11.9-12.5 |

| AM:PM | 6.9-12.9 (בחלק מהסניפים היה מבצע: מגזין מנטה במתנה לרוכשים מוצרי אסם ב-24.9 שקלים) |

_____________________

המידע בכתבה זו מתבסס על נתונים שהתקבלו מחברת SuperGET המסדרת את קבצי שקיפות המחירים ומציעה אותם לציבור הרחב. SuperGET עושה כמיטב יכולתה כדי להבטיח את אמינות ואיכות המידע. יחד עם זאת, SuperGET אינה לוקחת אחריות על טעויות ו/או מידע חלקי שהתקבל מעיבוד קבצי שקיפות המחירים.

כאן תמצאו עוד השוואת מחירים שביצענו עבורכם.

איך שינוי ביתרת לקוחות וספקים משפיעים על התזרים? איך הפחתות של נכסים לא מוחשיים משפיעה על התזרים? ומה יוצר את הפער בין התזרים לרווח בחברת וואן טכנולוגיות?

הגמישות הגדולה של החשבונאות בדוח רווח והפסד ובמאזן, מקשים על משקיעים להבין את מצבה הפיננסי של החברה, כשרבים מסתמכים יותר מבעבר על דוח תזרים המזומנים. אז נכון שדוח רווח והפסד הוא גמיש יותר מדוח תזרים המזומנים, אבל ראשית גם דוח תזרים לא חף מבאגים חשבונאיים, ושנית – לא בטוח שהתזרים מעיד טוב יותר מדוח רווח והפסד, על מצבה של הפירמה.

תזרים המזומנים כולל שלושה תתי דוחות – תזרים מזומנים מפעילות שוטפת, תזרים מזומנים מפעילות מימון ותזרים מזומנים מפעילות השקעה. תזרים מזומנים מפעילות שוטפת הוא הנתון שאמור להסביר את מצבה התזרימי של הפירמה כתוצאה מפעילותה העסקית (כפי שהיא מתבטאת בדוח רווח והפסד), בעוד שיתר תתי הדוחות הם יותר נתונים שמחוברים לשינויים מאזניים – שינוי בהלוואות , שינוי ברכוש קבוע. אמורה להיות קורולציה בין הרווח התפעולי והרווח לבין תזרים המזומנים מפעילות שוטפת, אבל התבססות רק על תזרים המזומנים מפעילות שוטפת היא בעייתית.

תזרים המזומנים מפעילות שוטפת מייצג את התקבולים בניכוי התשלומים בתקופה מסוימת, ובגדול מדובר בתקבולים ממכירות ותשלומים לספקים, לעובדים, ולכל מה שקשור בעצם לפעילות השוטפת. אבל התקבולים והתשלומים לא ליניאריים לאורך התקופה, ונוצר מצב שעיתוי התשלום או התקבול משפיע משמעותית על דוח התזרים. נניח לדוגמה שלקוח גדול של החברה מבקש דחייה בתשלום לחודש מחודש מארס לחודש אפריל, ונניח שהחברה הסכימה (לרוב אין לה ממש ברירה). המשמעות לדוח תזרים היא "בריחה" של תזרים מהרבעון הראשון לרבעון השני, כלומר יהיה לה סוג של חור בתזרים ביחס לצפוי וביחס לרווח, וככל שהלקוח גדול יותר והתשלום המעוכב גדול יותר כך גם "החור" גדול יותר. מנגד, זה פועל כמובן גם הפוך – נניח שהחברה דחתה תשלום לספקים, אזי הדוח תזרים יהיה משופר יותר ממה שהיה צפוי.

תיאוריה לעומת מציאות

בתיאוריה האשראי (בימים) שניתן ללקוחות, והאשראי (בימים) שהחברה מקבלת מהספקים לא משתנה ביחס לתקופות קודמות, ואז באמת לא צפויות הפתעות בדוח תזרים – כלומר, התקבולים ליניאריים על פני השנה (פועל יוצא שההכנסות ליניאריות על פני התקופה) וגם התשלומים לינאריים. אלא שבמציאות זה לא עובד כך – יש לקוחות שמקבלים תנאים טובים יותר, יש לקוחות שלא משלמים בזמן, יש ספקים שניתן לדחות אותם ויש ספקים שמשלמים להם מהר (אפילו במזומן). ואז נוצר מצב שהיתרות של הלקוחות (החוב ללקוח) ושל הספקים (חוב לספקים) משתנות בין הרבעונים בלי קשר בהכרח לפעילות העסקית באותו הרבעון, והשינויים האלו מתבטאים בתזרים המזומנים (ולא בדוח רווח והפסד) ומשליכים מאוד על יכולת ההתייחסות לדוח תזרים – אם לקוח דחה תשלום גדול, וגרם לחברה לתזרים נמוך במיוחד מפעילות שוטפת, הרי שאם הוא שילם את החוב אחרי סגירת הרבעון, לא מדובר באמת בהרעה כפי שכך עולה מדוח התזרים.

כלומר, דוח תזרים הוא חשוב, אבל צריך להבין ממה נובעים השינויים. הנה דוגמה מהבורסה המקומית – תזרים המזומנים של וואן טכנולוגיות ברבעון הראשון של השנה הסתכם ב-7.2 מיליון שקל, משמעותית מתחת לרווח של החברה שהסתכם ב-15.9 מיליון שקל. התזרים של וואן לרוב עולה על הרווח שלה, אך ברבעון הראשון זה התהפך. הסיבות רשומות בדוח תזרים מזומנים עצמו. החברות מדווחות על ההתאמות בדוח תזרים מזומנים ומהן ניתן להבין במדויק מה השפיע על התזרים ברבעון.

הסעיף הכי מהותי בהתאמות הוא הירידה בספקים. ברבעון הראשון ירדה יתרת הספקים של וואן ב-53 מיליון שקל. מנגד, ירדה גם יתרת הלקוחות של החברה ב-49.3 מיליון שקל. אלה כמובן לא השינויים היחידים אבל הם הגדולים ביותר – כאשר יתרת הספקים ירדה ב-53 מיליון שקל, המשמעות היא שהחברה שילמה לספקים את הסכום הזה, כלומר היא השתמשה במזומנים האלה, וזה כמובן משפיע (לרעה) על דוח תזרים המזומנים ברבעון. אבל, כאשר הלקוחות ירדו ב-49.3 מיליון שקל, המשמעות היא שהחברה קיבלה את הסכום הזה, וזה השפיע לטובה על תזרים המזומנים.

במבט כולל על הרבעון הזה, נראה שפשוט תזמון התשלומים והתקבולים היה גבוה, אבל בגלל שהתשלום לספקים היה גבוה יותר, התזרים היה חלש. אבל זה לא מבטא את המצב הטבעי בחברה.

המצב הטבעי בוואן ואפשר לראות זאת בתזרימים השנתיים (ביחס לרווחים השנתיים) הוא – תזרים טוב יותר מהרווח. לאורך זמן, הפער בין התזרים לרווח לא מגיע משינויים בלקוחות וספקים (כפי שקרה ברבעון הראשון). לשינויים האלו יש השפעה, אבל הם מתקזזים אחד מול השני ומול שינויים אחרים בהון החוזר, לרבות המלאי. הם לא מתקזזים לחלוטין, אבל ההשפעה שלהם על התרים היא לא מאוד גדולה.

מנגד, ההשפעה של ההוצאות שאינן במזומן גדולה וקבועה. מדובר בעיקר על הוצאות פחת והפחתות. פחת היא הוצאה של הבלאי בגין הרכוש הקבוע, כשבפועל לא מדובר בתשלום בגין הוצאה זו, שכן התשלום נעשה כבר בתחילת הדרך עם רכישת הרכוש הקבוע.

הפחתה היא הוצאה בגין הנכסים הלא מוחשיים. נכסים אלו נרשמים במאזן של הפירמה כאשר היא רוכשת חברות, ווואן בדומה לכל החברות הגדולות בתחום שלה, רוכשת מדי שנה חברות שאחראיות על חלק משמעותי מהצמיחה שלה.

עם הרכישה, הרוכשת צריכה לייחס את סכום הרכישה/ תמורת הרכישה לנכסי הנרכשת, כשלרוב אחרי שמקצים סכומים לנכסים המוחשיים, מקצים סכומים לנכסים הלא מוחשיים (קשרי לקוחות, תוכנה ועוד) ובשלב הסופי מקצים את הסכום שנותר למוניטין שמבטא למעשה את הרווחים העודפים החזויים להמשך. לוואן טכנולוגיות יש 105 מיליון שקל של מוניטין ו-85 מיליון שקל של נכסים לא מוחשיים, כאשר את המוניטין לא מפחיתים כהוצאה שוטפת, ואילו את הנכסים הלא מוחשיים מפחיתים באופן שוטף. ההפחתות האלו מסתכמות ב-8 מיליון שקל בשנה, ויחד עם הפחת הן מסתכמות בכ-15 מיליון שקל, והן אחראיות על כך שבשנים האחרונות התזרים גבוה מהרווח. בשנת 2016 הסתכם הרווח ב-67 מיליון שקל, והתזרים ב-76, בשנת 2015 הסתכם הרווח ב-68 מיליון והתזרים ב-87 מיליון שקל.

(הכתבה פורסמה ב-25.5.2017)

שוקולד נוטלה תופס מקום של כבוד ברשימת הפינוקים המושחתים של רבים מאיתנו. אנחנו מוסיפים אותו לסנדוויצ'ים, מכינים באמצעותו קינוחים ולפעמים "סתם" אוכלים כפית אחת או יותר של ממרח שוקולד האגוזים. למרות שיש מוצרים בריאים ממנו, ולמרות ההכרזות של גוף אירופי על כך ששמן הדקלים שבממרח עלול להיות מסרטן, הוא מהווה חלק בלתי נפרד מסל הקניות של אינספור משפחות בישראל.

יש כיום תחרות די צמודה בשוק ממרחי השוקולד בישראל בין שוקולד נוטלה (המשווק על ידי פררו רושה) לבין שוקולד השחר העולה. חלק מהערכות מדברות על שוויון מוחלט של כ-40% מנתח השוק. האם התחרות הזו באה לידי ביטוי בגזרת המחירים? האם התחרות משפיעה על מחיר ממרח שוקולד נוטלה, שנחשב ליקר יותר? הסקירה הבאה תנסה למצוא תשובות לשאלות האלה. בסופה לא בהכרח תדעו האם שוקולד נוטלה יקר יותר משוקולד השחר ואיפה – למרות שיש מאד להיות שנעסוק בזה בסקירות הבאות – אלא היכן מומלץ לרכוש שוקולד נוטלה.

המטרה: השוואת מחירים

את הבדיקה עשינו בהנחה די מבוססת שיש פערים משמעותיים במחיר שוקולד נוטלה בין רשתות השיווק השונות וגם בין סניפים של אותה רשת. במקום לבקר פיזית בסניפים, מה שהיה מצריך מאיתנו יותר מדי זמן, נעזרנו במערכת SuperGet המספקת כלים להשוואת מחירים בסופרמרקטים וכלי פיתוח. את הבדיקה ערכנו ב-25.5.2017 על ממרח שוקולד נוטלה של 1 ק"ג. בדקנו את הרשתות שופרסל (על תתי הרשתות שלה), רמי לוי שיווק השקמה, קשת טעמים, פרש מרקט, סטופמרקט, מחסני להב, מחסני השוק, יוחננוף, טיב טעם, חצי חינם, ויקטורי ורשת AM:PM. את אילת הוצאנו מהסקירה כי אומרים שיותר זול שם בגלל הפטור ממע"מ.

המוצר הנבדק היה זמין ב-546 סניפים ברחבי ישראל: כמות גדולה, גם אם בסקירות אחרות שערכנו היו כבר הרבה מוצרים שנמכרו ביותר מ-600 סניפים. הבדיקה העלתה כצפוי פערי מחירים משמעותיים, החל ממחיר זול של 25.5 שקלים ועד למחיר היקר ביותר של 40.9 שקלים – פער משמעותי מאד מבחינה כספית. המחיר הממוצע היה באמצע, 32.1 שקלים.

ראשונה בדקנו את רשת ויקטורי, בה המחיר היה 34.9 שקלים בכל הסניפים למעט הסניף בתל מונד, שם המחיר היה 29.9 שקלים. בחצי חינם, בה לפעמים רואים פערים משמעותיים בין הסניפים, היה המחיר אחיד- 29.9 שקלים. 29.9 שקלים היה המחיר הזול ביותר שמצאנו ברשת טיב טעם, בסניף ברחוב סירקין בגבעתיים. מעבר לכך הייתה שונות די גדולה של המחירים, שהגיעו עד ל-35.9 שקלים בסניף סוקולוב בהוד השרון.

"סליחה, כמה עולה נוטלה?" שאלנו באופן וירטואלי גם ברשת יוחננוף, גם בה המחיר בכל הסניפים היה 29.9 שקלים. אותו המחיר חזר בסניפי יש בשכונה ובשלושת סניפי יש חסד בהם המוצר היה זמין. במחסני השוק המחיר האחיד היה גבוה יותר – 34.9 שקלים. אפשר לראות עד כה שהמחירים של ממרח נוטלה די דומים בתוך הרשתות עצמם, מה שאומר שלקוחות רשת מסוימת לא יצטרכו לבדוק מה קורה בסניפים השונים שלה. האם המגמה הזו תימשך?

במחסני להב כן ראינו פערים במחירים. המחיר השכיח היה 29.9 שקלים, אבל היה סניף בו נדרש תשלום של 32.9 שקלים (אזור התעשייה בנתניה) ושלושה סניפים בהם המחיר היה 34.9 שקלים (אשדוד, חיפה-רמז, קריית מוצקין וקריית אתא-כצנלסון). מי מביניכם שרוצה לחסוך יוכל להגיע לסניף חיפה-קסטרא של סטופמרקט, שם מצאנו את המחיר הזול בישראל במועד הבדיקה – 25.5 שקלים. בסניפי הרשת האחרים היה המחיר גבוה יותר: 29.9 שקלים בקניון אם הדרך ובקיבוץ יגור, ו-31.9 שקלים בקניון ארנה בהרצליה ובשדרות ההסתדרות בחיפה.

המחיר של רשת פרש מרקט היה 29.9 שקלים, למעט הסניף בגליל ים בו תצטרכו לשלם שקל אחד יותר. מחיר שוקולד נוטלה בקשת טעמים היה 31.9 שקלים. ברמי לוי הייתה חלוקה די שווה בין סניפים בהם המחיר היה 29.9 שקלים לסניפים בהם הוא עמד על 31.9 שקלים.

לאחר מכן בדקנו את הרשתות של שופרסל. גילינו שבשופרסל אקספרס ובשופרסל שלי, הנחשבים ליקרים יותר ברשתות שופרסל, המחיר הדרוש היה 32.9 שקלים. בשופרסל דיל המחיר הנפוץ היה 30.9 שקלים, אבל היו לא מעט סניפים בהם המחיר היה 29.9 שקלים (שהיה גם המחיר בהזמנה אינטרנטית).

ברשת AM:PM הפתוחה 24/7 יוכלו גם אלה שחשקה נפשם בשוקולד נוטלה באמצע הלילה לרכוש אותו. הבעיה היא שהמחיר לא יהיה זול, לפחות אם תבקרו בסניף הרשת במשמר השרון בו מצאנו את מחיר הנוטלה היקר ביותר בבדיקה – 40.9 שקלים. בסניפים אחרים של הרשת המחירים דווקא היו סבירים הרבה יותר. החל מ-27.7 שקלים בסניף אחד העם בתל אביב, דרך סניפים רבים בהם המחיר היה 29.9 שקלים או 32.9 שקלים ועד לסניפים בהם המחיר היה 34.9 שקלים.

בכל הבדיקה שערכנו, אגב, לא מצאנו ולו מבצע אחד על המוצר. יכול להיות שלא היה לנו מזל, או שמראש אין עליו יותר מדי מבצעים.

בכל אופן, הנה הנתונים שאספנו מסוכמים בטבלה:

| שם הרשת | מחיר בסניפים (בשקלים) |

| ויקטורי | 29.9-34.9 |

| חצי חינם | 29.9 |

| טיב טעם | 29.9-35.9 |

| יוחננוף | 29.9 |

| יש חסד (שופרסל) | 29.9 |

| יש בשכונה (שופרסל) | 29.9 |

| מחסני השוק | 34.9 |

| מחסני להב | 29.9-34.9 |

| סטופמרקט | 25.5-31.9 |

| פרש מרקט | 29.9-30.9 |

| קשת טעמים | 31.9 |

| רמי לוי | 29.9-31.9 |

| שופרסל אקספרס | 32.9 |

| שופרסל דיל | 29.9-30.9 |

| שופרסל שלי | 32.9 |

| AM:PM | 27.9-40.9 |

_____________________

המידע בכתבה זו מתבסס על נתונים שהתקבלו מחברת SuperGET המסדרת את קבצי שקיפות המחירים ומציעה אותם לציבור הרחב. SuperGET עושה כמיטב יכולתה כדי להבטיח את אמינות ואיכות המידע. יחד עם זאת, SuperGET אינה לוקחת אחריות על טעויות ו/או מידע חלקי שהתקבל מעיבוד קבצי שקיפות המחירים.

אוהבים שוקולד? עוד כמה השוואת שיעניינו אתכם:

השוואת מחירי גלידה קרמיסימו בטעם שוקו וניל

מעודכן ל-11/2021

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

אי אפשר לקנות דירה בישראל? ממש לא נכון!

רוצים להגיע לדירה? רוצים לרכוש דירה להשקעה? חשוב שתקראו את המדריך הזה – אפשר לא להסכים עם השיטה, אבל לא תצאו אדישים. מה שבטוח – מדובר בשיטה שמתאימה ללוקחי סיכונים – כאן תוכלו לקרוא את הגישה המנוגדת – של הזהירים

כמה פעמים שמעתם אנשים פסימיים שאומרים: "אחי אין מצב לקנות היום דירה בישראל, אם אתה לא מרוויח מעל 15 אלף שקל בחודש!"

אני לא מסכים! אני חושב שבתכנון נכון ומתודולוגיה ברורה כל אחד ואחת מכם יכול לקנות דירה להשקעה או למגורים, וממש לא חייבים להשתכר מעל 15 אלף שקל בחודש. בפועל אפשר לקנות דירה גם עם, תתפלאו – שכר של 6 אלף שקל.

כל אחד מאתנו מושפע מהסביבה, תראו לי אדם אחד שאינו מושפע מסביבתו. הסביבה יכולה לדרבן אותנו לפעול ויכולה לשתק אותנו. בשעה שישראלים רבים משקיעים בנדל"ן, אחרים נרתעים ומפספסים הזדמנות פז בגלל החשש ממחירי הנדל"ן והריביות המשתנות של הבנקים שיכולות לזנק באופן משמעותי ולהשאיר אותם חסרי כל. הרי גם ככה רוב הישראלים בקושי גומרים את החודש.

ועם הפחדים הללו אנשים מעבירים חיים שלמים מבלי לרכוש לעצמם דירה למגורים שלא לדבר על דירה להשקעה. הם מפספסים אפיק השקעה שיכול להניב להם אלפי שקלים בחודש מבלי לעבוד שעות נוספות!

כבר בגיל 18 חלמתי לקנות דירה להשקעה. באותו זמן עדיין לא עבדתי לפרנסתי, אבל כל הזמן חלמתי על נדל"ן. ומתוך התשוקה והחלום, התחלתי לקרוא ספרים בתחום הנדל"ן וההצלחה בחיים. הספר הראשון היה של נפוליון היל – "חשוב והתעשר", ספר שעיצב את חיי. לאחר מכן קראתי את הספר "אבא עשיר אבא עני", שהגביר את תאבוני לנדל"ן. אז אם אתם רוצים להתמחות במשהו שאתם אוהבים, הקיפו את עצמכם בחומרי העשרה בנושא, תמיד אפשר להעשיר את הידע.

החלום הופך למציאות

בגיל 21 (לפני 11 שנים) התשוקה לרכוש לעצמי דירה הייתה כל כך חזקה, שהחלטתי פשוט ללכת על זה. נזכרתי שאני מכיר מישהי שעוסקת בתחום המשכנתאות, צלצלתי אליה בלי לחשוב יותר מדי מה ואיך אני הולך להגיד לה. סיפרתי לה על החלום שלי ושאלתי אותה אם יש לה דרך לעזור לי. למזלי היא לא ניתקה לי את הטלפון בפרצוף וניסתה לעזור לי. בהתחלה חשבתי לגייס משקיעים, אבל ירדתי מהר מהנושא מכיוון שרציתי שזאת תהיה הדירה שלי בלבד. יועצת המשכנתאות הציעה רעיון מעניין: ״אתה הרי עובד היום ומרוויח 6 אלף שקל, אז אין שום סיבה שלא תקבל מבנק מסחרי הלוואה של 100 אלף שקל לכל מטרה. ואז תוכל לקבל משכנתא בסך 300 אלף שקל מהבנק כהלוואת משכנתא וכך תוכל לקנות דירה״.

למחרת רצתי לבנק ובקשתי הלוואה של 100 אלף שקל וקיבלתי! זה לא היה קל. פקיד הבנק סירב בהתחלה, אבל לא נבהלתי ולא התקפלתי. פניתי למנהל הסניף ואמרתי לו: אין לי שום בעיה אתכם, אבל אני זקוק להלוואה של 100 אלף שקל כדי לקנות דירה, והבנק שלידכם כבר אישר לי את ההלוואה, בתנאי שאעביר את הפעילות שלי אליהם. מכיוון שקיבלתי סירוב מכם, אני נאלץ לסגור את החשבון ולעבור לבנק אחר.

"שב!" הוא אומר, ושאל אותי "איזו ריבית קיבלת מהם?"

לא היה לי שום מושג איזו ריבית הבנקים נותנים. עניתי שקיבלתי ריבית טובה והוא מוזמן לתת את ההצעה שלו כדי שאשקול אותה. המנהל לא נכנס לוויכוחים, הוא שקע בצג המחשב שלו ואז אמר "אני יכול לתת לך הלוואה בריבית של 3%". אין לי מושג מאיפה קיבלתי את הביטחון, פשוט אמרתי לו 2%. אז מנהל הסניף אמר – "בחורצ'יק אתה קצת מגזים, אני בחיים לא אצליח לתת לך ריבית כזאת". באותו רגע נפל לי האסימון, זה משחק שיש לו חוקים משלו. אין בעיה, השבתי, כנראה שאאלץ להמשיך עם הבנק השני. "רגע, תן לי לבדוק משהו" אמר המנהל. הוא שקע שוב בצג שלו ואז הכריז – 2.25%.

הבנתי שאפשר להתקדם. הוא דרש שאגיע עם תלושי המשכורת שלי ושני ערבים להלוואה. אין בעיה, אמרתי. לא היה לי מושג מי יחתום לי ערבות, אבל אחרי 3 ימים הצלחתי לגייס את שתי אחיותיי הגדולות והגעתי לסניף לחתום ולקבל את ההלוואה. כשקיבלתי את ההלוואה לחשבון, הרגשתי שהאדמה רועדת תחת רגליי, החלום שלי הולך ומתגשם. היו לי את כל התנאים כדי לקבל משכנתא, אבל לא היה לי מושג איזו דירה אני הולך לקנות. פשוט הייתי נחוש לקנות דירה ועדיף שתהיה קרובה לים. נכנסתי לאתר yad2 והתחלתי לחפש דירות עד 500 אלף שקל. להפתעתי קיבלתי אלפי תוצאות, ויותר מכך גיליתי שיש דירות ליד הים במחירים של 400 אלף שקל.

התחלתי לצלצל לבעלי הדירות ולקבוע פגישות עם פרטיים ומתווכים. במשך חודשיים בלבד ראיתי יותר מ-100 דירות בכל רחבי הארץ. עד שהתמקדתי באזור אחד שעניין אותי, גבעת אולגה, שכונה במערב חדרה. הדירה שרציתי לקנות הייתה במרחק של עשר דקות הליכה מהים, בדיוק כמו שרציתי. קומה שניה, 50 מ"ר, עם פוטנציאל לפינוי בינוי באותו אזור (על כך ארחיב בהמשך).

חלפו חודשים נוספים במהלכם הבנק הערים עלי אי אלו קשיים, בין השאר בגלל גילי הצעיר (הייתי אז כאמור בן 21), אבל גם מכיוון שדו"ח ה-BDI שלי לא היה נקי ( דו"ח BDI הוא דו"ח המפרט את ההתנהלות הכלכלית של כל אדם בישראל). ואני כמו רבים וטובים עשיתי כמה שטויות בגיל צעיר. אך לבסוף, הצלחתי לקבל את המשכנתא ולקנות את הדירה הראשונה שלי ב-430 אלף שקל. השכרתי אותה ב-2 אלף שקל בחודש, כלומר הרווחתי תשואה שעולה על 5%.

לאחר שנתיים בלבד הדירה זינקה והגיעה למחיר של 700 אלף שקל בזכות תוכנית פינוי בינוי שהחלה באזור, ערך הדירה שלי צפוי להכפיל את עצמו לאחר שיסתיים תהליך פינוי הבינוי ואני אזכה בדירה חדשה, בבניין רב קומות שמשקיף לים. לאחר רכישת הדירה הראשונה נכנסתי כל כולי לעסקי הנדל"ן. לפני כשנתיים החלטתי להרחיב את התמחותי בתחום וליזם נדל"ן בפועל. פניתי ללימודי הנדסה אזרחית במטרה להתמחות גם בענף הבנייה.

אתם יכולים לקנות דירה ללא הון עצמי!

אצל אנשים רבים המונח "השקעה בנדל"ן" נתפס כסמל סטטוס ומי שיכול להרשות זאת לעצמו, עושה זאת משום שיש לו מאות אלפי שקלים פנויים ולכן הוא יכול לבחור איך ואיפה להשקיע אותם. זאת אשליה מוחלטת, כל אחד יכול להשקיע בנדל"ן! הכינו את עצמכם נפשית – הדבר הראשון שתצטרכו לעבוד עליו לפני שתעברו לפרקטיקה המוסברת שבמדריך, הוא המטרה – מה אתם רוצים להשיג? מה יגרום לכם לתחושה שהשגתם את מה שרציתם? האם דירה קטנה בבאר שבע שמייצרת עבורם הכנסה של 2 אלף שקל בחודש, מספיקה לכם? או שאתם בכלל רוצים לגור בוילה מול הים? דמיינו את הנכס שלכם – מה שניתן לדמיין ניתן להשיג!

הדבר השני הוא לדמיין שיש בידכם כבר את הנכס שאתם חולמים עליו. כתבו לעצמכם על דף את החלום שלכם, כמה שיותר מפורט, בלשון הווה. אם לדוגמא אתם רוצים לקנות דירה להשקעה בבאר שבע, כתבו לעצמכם: אני בעלים של דירה בבאר שבע ששווה חצי מיליון שקלים, הדירה מניבה עבורי הכנסה פאסיבית של 2.5 אלף שקל בחודש. לאחר מכן, כתבו את המשימות שעליכם לעשות כדי להגשים את החלום שלכם. לדוגמא: ללכת פעם בשבוע לראות דירות, להתקשר לבנק, ללמוד עוד על הנושא וכו׳. העלו על מסך הטלפון שלכם תמונה של דירה שנראית לכם כמו דירת חלומותיכם, בנוסף הדפיסו את התמונה על דף ותלו את התמונה על הקיר בחדרכם.

מיקוד – שימו לב שבעת תהליך קניית נכס, יכול להופיע בלבול. אנו שוקעים בהתלבטויות: האם לקנות דירה עכשיו או לחכות עוד קצת? האם לקנות דירה בישראל או בחו"ל? האם לקנות דירה או להשקיע את הכסף במניות? ואולי בכלל הצעד הזה מסוכן מדי בשבילי כרגע? וכך פעמים רבות בחיים הפחדים עוצרים אותנו, ואנו נשארים תקועים באותו המקום. לכן, החליטו שאתם לומדים את הנושא היטב, לאחר שיהיו בידכם את המידע והכלים להחליט, קבלו החלטה, ולכו איתה עד הסוף!

התמקדו באזור אחד בלבד! להסתובב ולראות דירות בכל הארץ זהו בזבוז זמן ואנרגיה, החליטו היכן המקום שמתאים עבורכם, והתמקדו בו, הכירו את האזור היטב, צאו לראות את כל הדירות באותו אזור, עד שתהיו מומחים לאזור ותוכלו לקבל החלטה מושכלת, האם המחיר של הנכס שאתם רואים הוא במחיר השוק? יותר ממחיר השוק? או פחות ממחיר השוק?

כך תהפכו למשקיעים חכמים יותר, ותנהלו משא ומתן מתוך ידע רחב ולא מתוך פחד.

מיקוד הוא הערך החשוב ביותר בתהליך. גם אם הוא גורם לכם לצמצום האפשרויות, ואתם מתים

לפרוש כנפיים מהר, זכרו שבלעדי מיקוד הטיסה עלולה להיות קשה וארוכה יותר. עבודה מנטאלית ומיקוד יסייעו לכם להתמודד עם התהליך שאתם הולכים לעבור כשאתם רוכשים נכסים להשקעה.

נדל"ן מניב = הכנסה פאסיבית

אז איך מגיעים לנדל"ן מניב? איך מקבלים מימון? בעבר אנשים פחדו מהמילה "משכנתא". גם היום אנשים רבים נרתעים ממשכנתא. נדמה להם כי מדובר בחוב ארוך ומנופח שלא נגמר לעולם, שבגללו הם עשויים לאבד את נכסיהם ולהישאר ברחוב. מחשבה זו מרתיעה מאות אלפי אנשים בישראל מלהשקיע בנדל"ן ולהגיע לחופש כלכלי בעזרת הכנסה פסיבית מנדל"ן.

האם משכנתא עשויה לסכן אתכם? בהחלט כן. כמו שנסיעה ברכב יכולה להיות מסוכנת אם לא נוהגים עפ"י הכללים. הכל תלוי איך אתם משתמשים בכלי הזה שנקרא משכנתא. האם אתם יודעים לתכנן היטב את החזר המשכנתא? לבחור את המסלולים הנכונים? להתמקח על הריביות? להשקיע את הכסף בהשקעה רווחית? למחזר את המשכנתא כאשר הריביות בבנקים יורדות? הבנה טובה של הדברים תהפוך אותנו למשקיעי נדל"ן חכמים יותר ומצליחים יותר!

אז, אתחיל קודם בחשיפת הסוד של ההשקעה בנדל"ן ללא הון עצמי, לאנשים שיש להם בית המשמש למגורים. אלמד אתכם איך ממנפים את הנכס ללא מכירה או שיפוץ: בסך הכול, מה שאנחנו עושים הוא ניצול יעיל של את מסגרת המשכנתא.

מה זה אומר? נניח שיש לי בית ששווה מיליון וחצי שקל, ויש לי על הנכס משכנתא של חצי מיליון שקלים. הרי שאני יכול ללוות מהבנק עוד כסף בכדי לקנות דירה נוספת. החישוב הוא פשוט מאוד: אני חוצה את שווי הנכס לשנים ומוריד את סכום המשכנתא, הסכום שנותר, הוא הסכום שניתן לקבל כהלוואת משכנתא מהבנק, במקרה שלנו: 1.5 מיליון שקל לחלק לשנים שווה 750 אלף שקל, פחות המשכנתא – 500 אלף שקל – נותר 250 אלף שקל. זהו הסכום שאותו ניתן לקבל כהלוואה מהבנק. כעת יש לנו 250 אלף שקל ביד ואנו צריכים למצוא נכס שעולה חצי מיליון שקלים. על ידי משכון הבית החדש שאנו קונים להשקעה, נקבל מהבנק 50% משווי הנכס החדש, שהם חצי מיליון שקלים, כך שכעת יש לנו חצי מיליון שקל להשקעה בנדל"ן.

רוכשים דירה בלי להוציא שקל מהכיס

ותראו איזה יופי – לא הוצאנו שקל מהכיס, כל הכסף מהבנק. אז ככה אפשר לקנות דירה בלי הון עצמי, אבל עם דירה שחלקה לא משועבד, ואפשר במקרים מסוימים לקנות דירה בלי הון עצמי בכלל. הבנקים בישראל בתחרות עצומה למכור הלוואות ללקוחות ואנו רותמים זאת לעזרתנו – ראשית, אנו צריכים הלוואה רגילה לכל מטרה בסך 100 אלף שקל. בדרך כלל הריבית נעה בין 2% ל-5% וניתן לפרוס את ההלוואה לחמש עד שבע שנים. את ההלוואה הזאת ניתן לקבל יחסית בקלות בכל בנק על ידי הצגת תלושי שכר של 5 אלף שקל ומעלה וניהול תקין של חשבון הבנק.

כדאי להימנע מלקחת את ההלוואה בחשבון הבנק שלנו מכיוון שזה עלול לפגוע בקבלת המשכנתא. בנק המשכנתאות בודק את כל ההלוואות שקיימות לנו בחשבון ולפי זה מחליט האם לאשר לנו את המשכנתא ובאיזה סכום, לכן כדי לקבל אישור עקרוני, כדאי מאוד שלא להצהיר לבנק על ההלוואה שלקחתם מבחינה חוקית בבנק אחר, אין בכך שום עבירה על החוק בגין הסתרת פרטים, ואגב, לבנק אין שום דרך לבדוק אילו הלוואות יש לכם בבנקים אחרים. אך חשוב לזכור כלל פשוט – מינוף גדול אולי יביא לכם דירה, אבל הוא עלול להיות מסוכן – ראו כאן את המדריך – ככה לוקחים מימון של 100% לדירה – זהירות!. תחשבו מה יקרה אם המחירים יירדו ואז אתם תישארו עם חוב שעולה על ערך הנכס? ואם גם השקעתם בדירה שנייה, בכלל מצבכם מסוכן – כה תוכלו לאבד לא רק את ההשקעה אלא גם את הדירה הראשונה – בקיצור, יכול להיות מאוד מסוכן!

איך להתנהל נכון מול הבנק ולקבל משכנתא בקלות? כאשר ניגשים לבנק כדי לבחון קבלת משכנתא, הבנק ירצה לדעת מי אתם, כמה כסף אתם מרוויחים כל חודש, האם יש בבעלותכם דירה, האם יש לכם הלוואות, האם אתם נשואים, רווקים ועוד הרבה שאלות, על מנת להחליט האם לתת לכם משכנתא או לא ובאיזו ריבית, או מסלולים לתת לכם את המשכנתא. זכרו שלכל מילה שאנו אומרים יש משמעות גדולה. לפני שאנו ניגשים לבנק אנו צריכים לעשות עבודת בית. עלינו לדעת כמה כסף יש לנו כיום, לפי זה נוכל לדעת כמה כסף אנו יכולים לקבל מהבנק. אם יש לנו כבר דירה (או כמה דירות) אנו יכולים לקבל עד 50% הלוואה מהשווי של הדירה שאנו רוצים לקנות. אם אין לנו דירה אנו יכולים לקבל עד 75% הלוואה משווי הדירה. קיימת אפשרות כאמור להגדיל את ההון העצמי על ידי הלוואה רגילה מהבנק, או על ידי משכון הבית שכבר בבעלותנו. גם אם יש על הנכס משכנתא, אפשר להגדיל את המשכנתא עד 50% מערך הנכס. ברוב המקרים שווי הנכס נמצא בעליה, כך שגם החלק היחסי שאנו יכולים לקבל מהבנק תחת המשכנתא הקיימת, עולה גם הוא. רק לאחר שביררנו בוודאות מהן היכולות הכלכליות שלנו ואיזה סכום נוכל לגייס מהבנק, נוכל להחליט איזה סכום להשקיע בנדל"ן.

אם לדוגמא יש לכם 100 אלף שקל ואין בבעלותכם דירה, אתם יכולים לקבל מהבנק עד 300 אלף שקל כדי לקנות דירה בשווי 400 אלף שקל.

אנשים מעל גיל 62 עד גיל 120 יכולים לקבל משכנתא!

משכנתא זו נקראת משכנתא הפוכה ומיועדת לאנשים מבוגרים והיא ניתנת גם לאנשים שאין להם הכנסות. הלוואה זו ניתנת על ידי חברות חוץ בנקאיות כדוגמת כלל מימון. הריבית היא בדרך כלל קבועה וצמודה למדד, נניח 5%-6% – מדד של 1% שווה לריבית של 6%-7%. את ההלוואה ניתן לקחת למשך כל החיים, וההחזר החודשי מורכב מהריבית בלבד (וניתן לשלם את הריבית בסוף – הלוואת בלון), ואת תשלום הקרן הבנק גובה כאשר הנכס נמכר, או מהיורשים כאשר הלווה נפטר.

אם היורשים אינם רוצים לשלם את ההלוואה הבנק ימכור את הנכס וייקח את סכום הקרן, ואת יתרת הכסף יעביר ליורשים.

תוכנית משכנתא

בהלוואת משכנתא, ישנה חשיבות רבה לתוכנית משכנתא. מהי תוכנית משכנתא? ובכן תוכנית כזו מורכבת ממספר מסלולים שונים, המחלקים את המשכנתא למספר הלוואות, עם ריביות ותנאים שונים מאחד לשני. תמהיל משכנתא זוהי תרכובת אישית לכל אחד לפי הצרכים הכלכליים שמתאימים לו, מכיוון שצריך לקחת בחשבון את גובה המשכנתא, את יכולת ההחזר שלכם, הלוואות שקיימות לכם כרגע בחשבון הבנק, קופות גמל שעשויות להשתחרר, מכירת הדירה בעוד מספר שנים ועוד.

פרמטרים שעשויים להשפיע על תמהיל המשכנתא שלכם –

מסלולים – נקפוץ למים ונדבר על המסלולים הנפוצים כיום בכל הבנקים בישראל. מסלול הפריים שאותו רובכם מכירים, הפריים משתנה בכל חודש אך הריבית כיום מאוד זולה ואינה עשויה לעלות בתקופה הקרובה. ריבית הפריים מחושבת ע"פ ריבית בנק ישראל. בכל חודש בנק ישראל מודיע על גובה ריבית בנק ישראל ועל הריבית הזאת הבנקים מוסיפים מרווח קבוע של אחוז וחצי, כך נקבעת ריבית הפריים. לדוגמה אם ריבית בנק ישראל עומדת על 0.1% שנתי, ריבית הפריים תעמוד על 1.6% שנתי.

בנק ישראל מתיר לקחת עד שליש מגובה המשכנתא במסלול פריים (לא יותר). בנוסף, צריך לקחת בחשבון שאם ריבית בנק ישראל תעלה בעתיד, אז החזרי המשכנתא במסלול הזה יעלו משום שהריבית שנצטרך לשלם תהיה גבוהה יותר.

את מסלול הפריים אפשר לפרוס לכמה שיותר שנים, מכיוון שהריבית נשארת זהה. מה שמאפשר לנו להחזיר יותר בכל חודש במסלולים שהריבית עליהם יותר יקרה, אני ממליץ על 20 עד 25 שנה לא יותר, ככה תמיד תהיה לנו את האפשרות אם ההחזר חודשי יהיה גבוה מדי בהמשך הדרך למחזר את המשכנתא ולהוריד את ההחזר החודשי על ידי פריסת הפריים ל-30 שנה.

חיסרון במסלול: צריך לקחת בחשבון שאם ריבית בנק ישראל תעלה בעתיד, החזרי המשכנתא יעלו מפני שהריבית שנצטרך לשלם תהיה גבוהה יותר.

מסלול בריבית משתנה צמודה למדד: בכל 5 שנים הריבית משתנה על ידי הבנק. השינוי מתבצע בדרך כלל לפי הריביות הממוצעות על המשכנתאות באותה תקופה או לפי ריביות איגרות החוב (נתון שמתפרסם באתר הבורסה). על אחוז הריבית הזאת צריך להוסיף את אחוז שיעור עליית המדד החודשי לאותו חודש. כיום האינפלציה השנתית מאוד נמוכה (1%-2% שנתי), אבל צריך לקחת בחשבון שהמדד עלול לעלות במהלך חיי המשכנתא, והדבר יגרור עלייה בהחזרי המשכנתא.

מסלול בריבית משתנה לא צמודה למדד: בדיוק כמו מסלול המשתנה, שמשתנה אחת לחמש שנים רק ללא הצמדה למדד. מה שקובע את גובה ההחזר, הוא שיעור הריבית המשתנה הנקבעת עפ"י העוגן המוזכר בסעיף הקודם.

מסלול ריבית קבועה צמודת מדד: הריבית תישאר קבועה לאורך כל תקופת ההלוואה, אבל צמודה למדד. בעקרון זאת ריבית יציבה למדי, מכיוון שהריבית לא משתנה, אך צריך לזכור שהיא צמודה למדד ויכולה לעלות בהתאם למדד.

מסלול בריבית קבועה לא צמודה למדד: הריבית היא קבועה לאורך כל התקופה, היא לא משתנה כלל גם כאשר המדדים והריביות עולות בשוק. שיעור הריבית הזאת ניתנת באחוזים יותר גבוהים מאלה שבמסלולים המשתנים וצמודי המדד. מסלול זה נותן לנו יציבות למשכנתא גם כשהריביות במשק יעלו. חשוב לי לציין שאנשים שלוקחים משכנתאות לתקופות קצרות ייהנו מריבית יותר נמוכה במסלול הריבית הקבועה הלא צמודה.

מיקום, מיקום, מיקום

בהשקעה בנדל"ן יש חשיבות רבה למיקום. מיקום אינו בהכרח באזורי המרכז היקרים, להיפך. אזורים אלו כבר נמצאים בשיא ועליית ערך הנכס הרבה יותר מתונה מנכס שנמצא באזורים המתפתחים בפריפריה. בדירה להשקעה אני ממליץ לקנות דירות עד 600 אלף שקל. הסיבה הראשונה היא שבדירות עד סכום זה, אחוזי התשואה גבוהים מאוד, בממוצע 5% ומעלה. מה שכמעט ואינו קיים בדירות ששוויין מעל סכום זה. הסיבה השנייה היא הסיכויים הגבוהים של עלית ערך הנכס בשנים הקרובות. דירות במחירים כאלה עולות מהר יותר מאשר דירות שכבר שוות מיליון שקלים!

כשאני ממליץ לאנשים לקנות דירות בחצי מיליון שקלים הרבה אנשים אומרים: "אני לא רוצה לקנות דירה במקום שיש אוכלוסייה גרועה. אני לא אצליח להשכיר שם את הדירה. יש שם פשע…" ועוד מיני אמונות מגבילות. אז ראשית, בישראל כיום לכל מקום יש שוכרים ואפילו שוכרים טובים מאוד אם תפעלו נכון. מצב האוכלוסייה באותו מקום לא מעניין בכלל, מה שכן מעניין היא העובדה שכשאנו קונים דירה ב-400 אלף שקל בחדרה ומשכירים אותה ב-2 אלף שקל אנחנו מקבלים מעל5% תשואה בשנה, וזה מה שאנחנו כמשקיעים צריכים לחפש. לאחר שאנחנו יודעים כמה כסף עלינו לגייס, עלינו לבדוק מה גובה ההכנסות שלנו ולפי זה אנחנו יודעים כמה אנחנו מסוגלים להחזיר לבנק בכול חודש.

נניח לדוגמא שהמשקיע מרוויח 1 אלף שקל בחודש, הבנק יאשר להחזיר שליש מההכנסה דהיינו 3,300 שקל בחודש, עכשיו נניח שאנחנו רוצים לקנות נכס במיליון שקל וזקוקים למשכנתא של 700 אלף שקל. זמן הפירעון המקסימלי של משכנתא הוא 30 שנים ועד לגיל 75, ולכן ההחזר חודשי חייב להיות עד שליש מסכום ההכנסות שלכם, במידה וההחזר החודשי יהיה גבוה משליש מהכנסתכם, הבנק לא יאשר את ההלוואה.

איזה נדל"ן לקנות וממה להתרחק?

השקעה בקרקע חקלאית זה כמו להשקיע בחלקה על הירח. סוג זה של השקעה קיבל תהודה בשנים האחרונות בעיתונות, ברדיו ודרך משרדי תיווך, כהשקעה רווחית מאוד. אך האם זו באמת השקעה רווחית? ראשית עלינו להבין מהי קרקע חקלאית – קרקע שהמדינה הקצתה אך ורק למטרת חקלאיות, אך אין כלל אפשרות לבנות על הקרקע הזו.

אם כך, איפה הרווח? הרווח כאן הוא עתידי וספקולטיבי. אם הקרקע הזו בעוד מספר שנים, או עשרות שנים, תופשר לבניה, שווי הקרקע יעלה במאות אלפי שקלים. לפני שאתם מתלהבים מהעסקה הזו, אחשוף בפניכם את כל הסודות שמשווקי הקרקעות לא מספרים לכם:

- על הקרקע נצטרך לשלם "היטל השבחה" עבור עליית ערך השווי של הקרקע, עקב אישור התוכנית לבנייה. היטל ההשבחה הוא 50% מערך ההשבחה של הנכס. לדוגמא: עם הנכס היה שווה 500 אלף שקל וכעת הנכס השביח ושווה 600 אלף שקל, דהיינו הנכס השביח ב-100 אלף שקל, נצטרך לשלם מס שבח של 50 אלף שקל שהם 50% מהרווח.

- מס שבח מורכב לחישוב – משתנה לפי המועד שבו רכשנו את הקרקע. אך אם נניח שקנינו את הקרקע אחרי שנת 2014 ,אז המס שבח הוא 25% מהרווח על הקרקע ומשולם בעת מכירת הקרקע.

- מס ערך מוסף – יש לקחת בחשבון את המע"מ, גם כאשר מדובר באדם פרטי. אם רשויות המס יראו בעסקה "עסקת אקראי", למשל במכירת קרקע לקבוצת רכישה, יחויב המוכר בתשלום מע"מ על המכירה. מכיוון שזו עסקה לכל דבר המחויבות בתשלום מע"מ.

- אגרות, היטלים ותשלומים אחרים – חשוב לזכור כי על הנכס ייתכנו תשלומים נוספים שמחייבות הרשויות, כמו היטלי פיתוח, דמי היוון, אגרות היתר, שירותי בנייה ועלויות תכנון.

הסיבה העיקרית שקרקע חקלאית, היא השקעה לא משתלמת היא מפני ש-80% מהקרקעות הללו אינן מופשרות לבנייה, ונשארות קרקעות חקלאיות. נתקלתי בלא מעט אנשי שיווק המוכרים קרקעות חקלאיות, שמספרים כי התוכנית נמצאת כרגע ב"וועדה המקומית" והקרקע תופשר בעוד מספר שנים. ברב המקרים זה רחוק מהמציאות. אמנם כל אחד רשאי להגיש את הבקשה לוועדה המקומית, אך אין זה אומר שהוועדה מחויבת להתייחס לבקשה הזו, בפועל התוכנית יכולה להיות מונחת על שולחן הוועדה המקומית עשרות שנים, מבלי שיקרה דבר.

קניית דירה מקבלן

דירה על הנייר טרום בנייה – בקניית דירה על הנייר, אפשר לעשות עסקה רווחית. הקבלן זקוק מאוד לכסף כדי לבנות. בדרך כלל מחיר הדירה יהיה נמוך ב-10% משווי השוק. כך שהמשקיע יכול להרוויח תוך שנים אחדות כמה עשרות, או מאות אלפי שקלים על העסקה. אך חשוב מאוד לבדוק שאכן מדובר בקבלן מקצועי ואמין ויש לו ערבויות בנקאיות, ולא בקבוצת רכישה! בשום אופן אל תתפתו לקנות דירה בקבוצת רכישה, גם אם המחיר זול משמעותית.

ואני אסביר את ההבדלים – כאשר אנחנו רוכשים דירה מקבלן אנחנו מוגנים. גם אם הקבלן יפשוט את הרגל, מכיוון שיש לנו כמשקיעים ערבות בנקאית שמגנה על הכסף שלנו. זה אומר שהבנק הוא האחראי לקחת את הקרקע ולבנות עליה, על ידי בחירת קבלן מקצועי אחר. מה שאומר שגם אם יש הפסדים ממכירה, הבנק משלם אותם מכיסו. לעומת זאת בקבוצת רכישה, כפי שהיינו עדים בעבר לכל מיני מקרים שקרו, הבנקים לא לוקחים אחריות, כיוון שמדובר בקבוצת רכישה שהתגבשה לצורך בנייה עצמאית. כלומר הסיכון כולו נופל על הקונים, ובקבוצת רכישה הקונים הם יזמים לכל דבר. בנוסף אחוזי המימון משתנים משמעותית, ברכישה מקבלן נוכל לקבל מהבנק עד 75% מימון, לעומת זאת בקבוצת רכישה נוכל לקבל רק עד 60% מימון בנקאי.

דירות יד שנייה

זהו תחום השקעה רחב ומעניין במיוחד. דירות יד שניה מתחלקות לשני סוגים:

עסקאות אקזיט – משקיע המעוניין להרוויח סכום כסף נכבד תוך זמן קצר באמצעות קנייה ומכירה של הדירה.

נדל"ן מניב – למי שרוצים השקעה בטוחה ורווחית לתקופה ארוכה, באמצעות קניית דירה לתקופה של 10 עד 20 שנה ולהרוויח כסף בכל חודש מהשכרת הנכס ובנוסף ליהנות מעליית ערך הנכס במשך השנים. השקעה בנדל"ן מניב היא ההשקעה הטובה ביותר מכיוון שהמיסים בהשקעה זו הם הנמוכים ביותר, והעלייה של מחיר הנכס היא משמעותית. והחשוב מכל היא העובדה שנוצרת לנו, המשקיעים, הכנסה פאסיבית. אפילו את תשלום המשכנתא לא נצטרך לשלם, מכיוון שתשלום השכירות מכסה את המשכנתא בכל חודש. יתכן שאף ייוותר לנו עודף, אם נבנה את תכנית המשכנתא בצורה שמתאימה לנו, בעוד 15 שנה כשנסיים את המשכנתא, תהיה לנו הכנסה פסיבית של כמה אלפי שקלים מבלי לעבוד כלל. מכיוון שזאת ההשקעה הטובה ביותר כדאי שנתמקד בה ונבין אותה יותר.

מה הסכום שכדאי להשקיע בדירת יד שנייה? ומה התשואה משכירות? התשואה היא בעצם הרווח שאנחנו מכניסים בכל חודש מהשכרת הדירה.

מהו אחוז התשואה של עסקה רווחית? קרוב ל-5% ואפילו יותר. היכן ניתן למצוא עסקה עם כזו תשואה חודשית? ניתן למצוא דירות קטנות בפריפריה, במחירים של 500 אלף שקל שמספקים תשואה כזו. חוץ מזה, חשוב להבין אם צפויה תשואת השבחה – עליית ערך הנכס. אנחנו מתמקדים בתשואת השבחה של 10% ומעלה בשנה. הנה דוגמה – אם קניתי דירה ב-400 אלף שקל מה הסיכוי שהדירה תעלה ב-10% ויותר לאזור ה-450 אלף שקל? אז נכון שאי אפשר לדעת בוודאות אם הנכס יעלה, אך ישנם כלים המאפשרים בדיקה של הסיכויים שדבר כזה אכן יקרה.

היכן ניתן למצוא עסקה עם 10% תשואת השבחה? אזורים שמיועדים ל"פינוי בינוי" עולים בצורה חדה, ניתן לבחון אזורים אלה, דרך התב"ע של האזור המפורסם באינטרנט, באתר משרד הבינוי והשיכון או באתר העירייה של אותו אזור. תוכנית זו נותנת לקבלן את הזכות לבנות בניין רב קומות במקום הבניין הישן, בתנאי שהדיריים הקימיים יקבלו דירה חדשה עם תוספת של 30 מ"ר משטח הדירה שלהם. תוכנית זו מתבצעת על שטח של כמה בניינים יחד.

אזורים שמיועדים לתמ”א 38 , בניינים קטנים של 2 או 3 קומות, הם הנכסים הקלים ביותר לתמ"א 38 מכיוון שקל לבצע את התוכנית על בניינים אלו. כך שבעצם ישנו סיכוי גבוה שקבלן ירצה לבנות במקום זה בניין גבוה יותר ואתם תקבלו דירה חדשה + 30 מ"ר משטח הדירה שהייתה לכם. כך שערך הנכס שלכם יעלה במאות אלפי שקלים. תוכנית זו יכולה להתבצע גם על בניין אחד בלבד. חשוב להדגיש כי בשני המקרים, הכל תלוי במיקום הדירה

כדאי לבדוק היטב עם האנשים שגרים באזור וגם עם יזמי נדל"ן וקבלנים את הסיכוי שפינוי בינוי אכן יתרחש במקום זה. דוגמה נוספת, סלילת כביש חשוב או חיבור של תחבורה קלה ונוחה לאזור, כמו מסילת רכבת שתחבר את העיר למרכז הארץ או לעיר מרכזית. בניית קניון או טיילת, שייצרו יותר מקומות עבודה באזור, ויביאו אחריהם את העובדים שירצו לעבור לגור באזור עבודתם מכללות ואוניברסיטאות, שיביאו לאזור כמות גדולה של סטודנטים שירצו לעבור לגור באזור לימודיהם.

מה מסתתר מאחורי התשואה החודשית ואיך מחשבים תשואה חודשית? נחשב את סכום שכירות הדירה בשנה, ניקח לדוגמה דירה שמושכרת ב-2 אלף שקל בחודש, הנמכרת ב-400 אלף שקל.

דוגמה לחישוב תשואה משכירות: נכפיל את סכום השכירות ב 12 חודשים (בסה"כ 24 אלף שקל בשנה), נחלק בסכום עלות הדירה כולל כל ההוצאות הנלוות, כמו: עו"ד 0.5%, מתווך עד 2% + מע"מ, שמאי 600 שקל, פתיחת תיק בבנק: 1.2 אלף שקל, שיפוץ הנכס וכו' ובסה"כ נגיע ל-450 אלף שקל.

התשואה בדוגמה היא 5.3% – 24 אלף שקל ביחס ל-450 אלף שקל – זו תשואה טובה, לכאורה כדאי לקנות את הדירה הזאת.

דירות שלא מומלץ להשקיע בהן – דירה בקומה 4 ללא מעלית; דירה עם הרחבה שלא נרשמה בטאבו; דירה שנמצאת במקום רועש, כמו ליד מסילת רכבת או מועדון; דירות שזקוקות לשיפוץ גדול מדי ונמכרות במחיר השוק;

איפה כדאי להשקיע? אזורים שסמוכים מאוד לאזורים שכבר החתימו את הדיירים על פינוי בינוי. נכסים ליד הים, אלה תמיד יהיו בעלי פוטנציאל לפינוי בינוי, מכיוון שהרבה אנשים רוצים לגור ליד הים, אפילו בשכונות מצוקה כמו נווה דוד, שער העלייה בחיפה, קרית ים, קרית חיים, אשקלון, טבריה, או גבעת אולגה בחדרה, אלו אזורים ליד הים שבסופו של דבר יפונו וייבנו במקומם בניינים רבי קומות.

דירות שכדאי להתרחק מהן: התרחקו מאזורים שכבר החתימו את הדיירים על תכנית "פינוי בינוי". המחיר של הנכסים הללו עולה בצורה דראסטית. חפשו מקומות בעלי פוטנציאל גבוה ל"פינוי בינוי", אך יזמים טרם החלו בהחתמת הדיירים. התרחקו מאזורים שמשקיעים נוהרים אליהם לקנות דירות. בטווח הקצר ישנה עליית מחירים קטנה, לאחר מכן השוק באותו אזור מוצף בדירות של משקיעים, מה שגורם לירידת התשואה משכירות באופן דרמטי.

אסור להיגרר אחרי רוב המשקיעים – נסו לחשוב אחרת!

לסיכום, אנו צריכים לחפש דירה שעומדת בקריטריונים הבאים:

תשואה משכירות: מעל 5% בשנה

תשואת השבחה בשנתיים: מעל 10%

השלבים הפרקטיים בחיפוש דירה

7 צעדים לקניה נבונה של דירה להשקעה –

- חפשו באתר יד 2 באילו סכומים מושכרות דירות באזור בו אתם רוצים להשקיע. חישבו במחשבון האם קיימת באזור תשואה משכירות מעל 5%.

- בדקו באתר משרד השיכון והבינוי ובאתר העירייה האם קיימות תכניות לפיתוח והתחדשות באזור.

- הסתובבו בשכונה ושאלו את האנשים שגרים באותו אזור, האם ידוע להם על התפתחויות שצפויות להתרחש באזור, כגון: פינוי בינוי, בנייה של קניון, טיילת או כביש ראשי.

- לאחר שהתמקדתם באזור שיש בו תשואה משכירות מעל 5% וגם תשואה מהשבחה מעל 10%, היכנסו ליד 2 והדפיסו את כל הנכסים באותו אזור (כולל מודעות של מתווכים), עד מחיר של 600 אלף שקל.

- מכיוון שמעל מחיר זה התשואה נשחקת – מחירם של נכסים מעל 2 חדרים עולה בצורה דרסטית ולכן אחוזי התשואה עליהם הולכים ויורדים.

- היכנסו לאתר מדל"ן ובדקו את מחירי הדירות שנמכרו באותו אזור ב-3 חודשים האחרונים, מחקו מהדף את כל הנכסים שעולים יותר מ-10% משווי השוק.

- .קבעו יום אחד בשבוע לראות את כל הדירות האקטואליות באותו אזור, כאשר אתם רואים את הנכס צלמו את הנכס מבפנים ומבחוץ, התמקדו בחסרונות והיתרונות של הדירה ונסו להבין מדוע מוכרים את הדירה- אל תדברו על המחיר בשלב הזה.

היכנסו למשא ומתן ראשוני לאחר שאתם יודעים טוב מהו מחיר השוק, מהם החסרונות של הדירה, מדוע בעל הנכס רוצה למכור את הדירה. אבל קודם החליטו כמה כסף אתם מוכנים לשלם עבור הדירה ואז התקשרו לבעל הדירה והציעו לו מחיר נמוך יותר מהמחיר שאתם מוכנים לשלם.

הדגישו בשיחה את כל הסיבות למה המחיר שהצעתם הוגן (חשבו גם על דרך יצירתית לבוא לקראת המוכר בדברים שחשובים לו על מנת להוריד את המחיר. הנה דוגמה לשיחת משא ומתן שקיימתי לגבי דירה בחדרה: "שלום אבי, הדירה שלך נראית לי רלוונטית ואני מאוד רציני בעניין, אבל אתה צריך להבין את העבודה שהבית זקוק לשיפוץ של 50 אלף שקל על הריצוף, האמבטיה והמטבח, בנוסף האזור שהדירה נמצאת הוא אזור עם אוכלוסייה מאוד חלשה ומחירי הדירות באזור עומדים על 450 אלף שקל במצב שלא מצריך שיפוץ, לכן החלטתי ש-400 אלף שקל זהו סכום הוגן לשנינו לבצע את העסקה".

המוכר – "אני מבקש על הדירה 450 אלף שקל, אני מוכן להוריד את המחיר בעקבות הסיבות שציינת ל-450 אלף שקל, אך לא מעבר". אני:" הבנתי ממך שחשוב לך למכור את הדירה ולקבל את הכסף כמה שיותר מהר, אז אני מוכן לתת לך 30% מהמחיר כבר בתשלום הראשון ועוד %70 ברגע שאקבל את המשכנתא ומכיוון שכבר יש לי אשור עקרוני למשכנתא, את ההלוואה אוכל לקבל תוך שבועיים בלבד"

המוכר – "תן לי לחשוב על זה כמה ימים". לאחר שבוע העסקה נסגרה על 420 אלף שקל. מתחת למחיר שהייתי מוכן לשלם.

מדריכים רלבנטיים:

רכישת מקבלן או מיד שנייה – מה עדיף?

רכישת דירה מקבלן – כל מה שצריך לדעת

חלק משמעותי מכרטיסי האשראי המונפקים כיום מיועד לקהילה העסקית, כולל כרטיסים שכבר סקרנו בעבר. כעת אנחנו נציג בפניכם את כרטיס האשראי העסקי LeumiCard Business של לאומי קארד, שמכריז על עצמו ככרטיס המציע "הטבות לניהול העסק". יש לציין כבר בנקודת ההתחלה שלא כל בעל עסק יכול להזמין את כרטיס אשראי לאומי קארד Business, מכיוון שהכרטיס מיועד אך ורק לעוסקים מורשים אשר מבצעים סליקה עם לאומי קארד.

האם הוא משתלם וכדאי? אתם מוזמנים לקרוא את הסקירה ולהחליט בעצמכם. ברמה הכללית נציין שאנחנו ממליצים לכם לצמצם כמה שפחות את כרטיסי האשראי שאתם מחזיקים בהם, למרות שזה "מפתה" לקבל הטבות שונות, ולמרות שלפעמים זה מועיל ומונע חריגה ממסגרות האשראי. נראה שלכרטיס לאומי קארד Business יש פוטנציאל להיות הכרטיס המרכזי שלכם, אם כי לא לכולם הוא מתאים הוא יהיה מועיל.

תנאי השימוש בכרטיס

לאומי קארד Business הוא כאמור כרטיס אשראי בינלאומי, שהדבר הראשון שאתם צריכים לדעת אליו – לדעת רבים החשוב מכולם – הוא שבשנתיים הראשונות הוא מגיע עם פטור מדמי הכרטיס (זוהי הטבה חד פעמית למצטרפים חדשים, ולכן ייתכן שהיא תופסק בזמן זה או אחר).. מה קורה לאחר מכן לא הצלחנו להבין, כי לאומי קארד לא מפרסמת באתר שלה את המידע הזה, אבל בגדול ברור שאנחנו ממליצים לכם לברר מראש מהן העלויות הכרוכות בכרטיס. אנשים רבים שמזמינים כרטיס אשראי "שוכחים" שנגרם מועד ההטבה ומשלמים במשך חודשים סכום שיכול להגיע לכמה עשרות שקלים עבור הכרטיס – בלי קשר לעסקאות הנעשות בו כמובן.

ההתאמה של הכרטיס לאוכלוסייה העסקית באה לידי ביטוי במספר מובנים. הכרטיס מאפשר פריסה של כמה מהתשלומים השוטפים של העסק – ארנונה, מים, חשמל וטלפון – לשלושה תשלומים ללא ריבית, בהתאם למסגרת האשראי בכרטיס. עבור בעלי עסקים הטסים לחו"ל הוא מאפשר דחייה של עסקאות הנערכות במדינה זרה למועד החיוב החודשי ללא ריבית. כידוע, ללא הדחייה הזו החיוב נעשה בדרך כלל מספר ימים לאחר העסקה, מה שעלול להותיר את בעל החשבון במצב לא תקין של תזרים מזומנים, להביא לחריגה שלו מהמסגרת וכן הלאה.

כרטיסי אשראי כיום נמדדים במידה רבה בפינוקים שהם מספקים. במקרה של לאומי קארד Business, מחזיקי הכרטיס מקבלים "פינוק עסקי" בכל חודש במתנה, אבל רק בתנאי שהם סולקים בין 5,000 שקלים ל-750,000 שקלים בחודש (אין אפשרות לצבור פינוקים או להעביר פינוקים מחודש לחודש). מחזיקי הכרטיס מצטרפים באופן אוטומטי לתכנית הפינוקים של לאומי קארד, שמספקת הנחות נקודתיות על אטרקציות, מבצעי 1+1 וכן הלאה. איש עסקים שמרבה בנסיעות לחו"ל יכול להמיר את התכנית הזו בתכנית מסלולי התעופה, במסגרתה הוא יכול לצבור נקודות דרך טיסות במועדוני תעופה.

מחזיקי הכרטיס זכאים לקבלת ביטוח נסיעות לחו"ל של AIG ללא תשלום, הכולל ביטוח של המטען וביטוח רפואי. יש צורך להפעיל את הביטוח לפני כל נסיעה.

מידע נוסף על כרטיס לאומי קארד Business תוכלו לקרוא כאן.

(הכתבה פורסמה ב-23.5.2017)