היום פרסם פעילים ניהול תיקי השקעות של בנק הפועלים את הסקירה השבועית שלו. לפיו קורונה משביתה את הפעילות הכלכלית ברוב העולם והשווקים לא רואים את האור בקצה המנהרה. אבל בפעילים אופטימים – לכל משבר יש סוף משבר.הגידול המהיר במספר החולים בקורונה בעולם והעלייה במספר המדינות שהטילו סגר כמעט מלא הובילו לירידות חדות ועלייה בתנודתיות בשווקים בשבוע שעבר. מתחילת השנה מדדי המניות העיקריים במרבית המדינות המפותחות במערב ירדו בסביבות 30%-35%, כאשר מדד הנסדק ירד "רק" ב-23%. מדד הדאו ג'ונס חזר לרמה של סוף 2016, ומדד ה-S&P500 חזר לרמה של תחילת 2017. מחיר חבית נפט מסוג ברנט ירד מתחילת השנה כ-60% וחזר לרמה ששררה ב-2002. מדד ה-VIX סיים את השבוע ברמה הגבוהה של 66 נקודות, לאחר שביום שני האחרון הוא נסחר ברמה גבוהה מזאת במשבר 2008. השבוע האחרון היה הטוב ביותר לדולר מ-2008 עם עלייה של 3.3% בדולר אינדקס.

בריחה מנכסים מסוכנים ובטוחים

הנזילות בשווקים נעלמה בן לילה. הבריחה של המשקיעים מנכסים פיננסיים עוברת כאש בשדה קוצים מקבוצת הנכסים המסוכנים יותר עד לאלו שנחשבו עד לא מזמן כבטוחים. ירידות המחירים במניות, עברו לאיגרות החוב בדירוג נמוך, לאחר מכן בדירוג השקעה ועתה גם לאיגרות החוב הממשלתיות. הבנקים המרכזיים בעולם הגיבו באגרסיביות והפחיתו את הריביות: הפד הגיע לריבית של 0.0%-0.25%, והבנק המרכזי של אנגליה הפחית את הריבית ל-0.1%. לבנק המרכזי של אירופה אין ממה להפחית, העמקה של הריבית השלילית עוד עשויה לפגוע ביציבות הבנקים המסחריים. מדיניות הבנקים המרכזיים מתמקדת במתן מענה לבעיות נזילות ולמניעה של מחנק אשראי – שני אלו יכולים להפוך את האירוע הבריאותי למשבר כלכלי מתמשך. הבנקים המרכזיים עברו לכן גם למעורבות ישירה בשוק האשראי של החברות, ונקטו בצעדים על מנת לאפשר לבנקים המסחריים להגדיל את האשראי.

התללה בעקומי התשואות של איגרות החוב. למרות הפחתות הריבית של הבנקים המרכזיים, התשואות לטווחים הארוכים עלו דווקא. התגובה משקפת יותר בעיות נזילות בשוק בתקופה של תנודתיות גבוהה, מאשר ציפייה לשינוי עתידי במדיניות המוניטרית. מרווחי הסיכון של איגרות החוב הקונצרניות עלו חדות – מרווח אג"ח בדירוג AA לדוגמה עלה ב-1.5 נקודות אחוז. עלייה נרשמה גם במחירי הגיוס של הבנקים. השווי הגדול שנמחק בשוקי המניות בעולם, יוצר תהליך של התאמה של התיקים הפיננסיים, והוא משליך בזמן הקצר גם על מחירי נכסים שאמורים להיות חסינים למשבר. בימים כתיקונם שחקנים פיננסיים מנצלים פתיחה של מרווחים מוגזמים. זה לא קורה עתה כי חלק מהשחקנים יצאו מהשוק, או שגם הם נמצאים במצוקת נזילות.

בסין עצירה במספר הנדבקים, על פי הנתונים הרשמיים

את האופטימיות אפשר לשאוב אולי מסין שדיווחה השבוע על עצירה מוחלטת במספר הנדבקים. עתה מתחילים להתפרסם הנתונים לחודשי הסגר בסין: בחודשים ינואר-פברואר חלה שם ירידה של 24.5% בהשקעות הריאליות בנכסים קבועים בהשוואה לאותה התקופה אשתקד. הייצור התעשייתי רשם ירידה שנתית של 13.5% והמכירות הקמעונאיות ירדו ב-20.5%. קיימות הערכות שונות לגבי שיעור הירידה בתמ"ג הסיני ברבעון הראשון השנה, ואלה נעות בין 5% ל-15%.

בישראל רשתות הזמון כמעט היחידות העובדות בתפוקה מלאה

בישראל רידה חסרת תקדים בפעילות הכלכלית – ענף המסחר, שירותי אוכל והארחה, שמהווה כ-11% מהתוצר נמצא בהשבתה כמעט כוללת. רשתות המזון הן היחידות, שמשתייכות לענף, ועדיין עובדות בתפוקה מלאה. בענפי השירותים חלק מהעבודה נעשית מהבית, אבל התפוקה היא נמוכה, ובוודאי שאין מיזמים חדשים. התעשייה פועלת בחלקה מתוקף תקנות החירום, אבל כנראה שהתפוקה רחוקה מימים רגילים. בסקטור הציבורי כ-70% מהעובדים לא מגיעים למקום עבודתם – כלומר פגיעה ניכרת בפעילות. זה כמעט חסר משמעות לדבר על עומק המיתון – במונחי צמיחה אפשר להגיד אולי ששליש עד חצי מהפעילות הכלכלית של המגזר העסקי אינו מתקיים עתה. סימן השאלה הגדול הוא לכמה זמן, וכאן ההערכה של כל אדם מן היישוב טובה כנראה לא פחות משל טובי המומחים. במשרדי הממשלה מעריכים כי לאחר חופשת הפסח ניתן יהיה לחזור בהדרגה לפעילות. בתרחיש זה החברות ומשקי הבית יוכלו לגשר על תקופה קצרה יחסית של פגיעה בהכנסות, וסביר שנראה עליה חדה בפעילות לאחר מכן, אם כי הצמיחה השנה עדיין תהיה כנראה שלילית.

הקלה בתנאי קבלת דמי אבטלה

עלייה חדה במקבלי דמי אבטלה. משרד התעסוקה מאפשר למעסיקים להוציא את העובדים לחופשה ללא תשלום, ובד בבד הקל את התנאים לקבלת דמי אבטלה לאלו שיצאו לחל"ת. מאות אלפי עובדים החלו לדרוש דמי אבטלה בתקופה זו. משקי בית אלו עדיין לא עונים להגדרה הרשמית של מובטלים על פי הלמ"ס, בין השאר כיוון שאינם מחפשים עבודה בפועל. בכל מקרה ההכנסה של משקי בית אלו צפויה להיפגע מכיוון שגובה דמי האבטלה הוא מוגבל לסכום של 422 שקל ליום. רוב מקבלי דמי האבטלה צפויים לחזור למעגל העבודה עם סיום המשבר, כך שהמספרים שאנו רואים היום הם זמניים. ככל שהמשבר מתארך עולה הסיכוי שעסקים יקלעו לקשיים וחלק מאותם עובדים בחל"ת אכן יהפכו למובטלים. בפעילים מעריכים כי עם סיום המשבר, כשהערפל יתפזר, סביר שנראה קפיצת מדרגה בשיעור האבטלה, אולם בסדרי גודל של עוד עשרות אלפי מובטלים ולא מאות אלפים.

זינוק צפוי בגירעון

לקראת זינוק הגירעון הממשלתי – ירידה חדה בהכנסות ממסים, עלייה בהוצאות הבריאות ושיפוי הביטוח הלאומי עבור תשלומי דמי האבטלה צפויים להגדיל את הגירעון. אין בידנו יכולת לאמוד את ההשפעה של תקופת המיתון על ההכנסות מסים, ולכן גם לא את גודל הגירעון. הממשלה תיאלץ להגדיל באופן ניכר את ההנפקות בכדי לממן את הגירעון. בנק ישראל החל לרכוש איגרות חוב של מדינת ישראל, אם כי רכישות אלו נועדו להתגבר על בעיות של נזילות בשווקים. רכישות אג"ח אלו אינן יכולות לשמש ככלי למימון הגירעון התקציבי, שכן זה נוגד את חוק אי-ההדפסה. הגדלה של הנפקות האוצר בשלב זה עשויה להביא לעלייה בתשואות, בעיקר בחלק הארוך של העקום. כפי שניתן לראות בגרף, חרף הפחתות הריבית בעולם, ורכישות אג"ח מסיביות של בנקים מרכזיים תשואות האג"ח דווקא עולות.

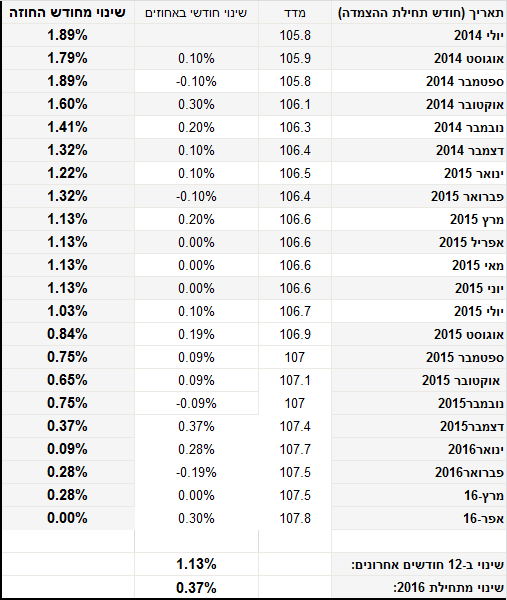

אי אפשר למדוד את מדד מחירים

חלק גדול מסעיפי מדד המחירים לצרכן הפך ללא מדיד – נסיעות לחו"ל, נופש והארחה, תרבות ובידור, ארוחות מחוץ לבית וכדומה. אנו לא יודעים כיצד הלמ"ס תתמודד עם בעיה זו, וזה עשוי להביא לתנודתיות גבוהה במדדי המחירים החודשיים. הירידה החדה בהכנסות משקי הבית עשויה לבוא לידי ביטוי בסעיף הדיור: רוב הסעיף נמדד בסקר של חוזי שכ"ד שחודשו באותו חודש. באופן תיאורטי, ובהנחה שחוזים מתחדשים אחת לשנה, והחוזים יחתמו באותו מחיר כמו לפני שנה (להערכתנו במצב הנוכחי יתכן שגם בירידת מחיר), אנו עשויים לראות את סעיף הדיור במדד יורד בחודשים הקרובים. גורם נוסף שעשוי להשפיע זו הירידה החדה במחירי הנפט בעולם. במחירים הנוכחיים מחירי הדלק צפויים לרדת בחודש אפריל ביותר מ-10%, נתון שלבדו יגרע ממדד המחירים 0.3 נקודות אחוז. מנגד, אנו רואים לחץ לעלייה במחירי המזון, והפיחות בשער השקל משפיע אף הוא על חלק מסעיפי המדד. כתוצאה מהשפעות אלו, ובעיקר ההערכה מחודשת לגבי התפתחות סעיף הדיור במדד, אנו מפחיתים את תחזית האינפלציה לחודש אפריל לרמה של 0.0%, ואת תחזית האינפלציה ל-12 חודשים קדימה לרמה של 0.4%.

תנודתיות בשערי החליפין

שער השקל ביקר ברמות של 3.88 ולאחר מכן ירד ל-3.60. התנודתיות הגבוהה לאו דווקא משקפת נהירה למט"ח בשל חשש ממשבר הקורונה, אלא יותר גורמים טכניים, כמו עליית הצורך בביטחונות דולריים, והקטנת גידורי מט"ח מצד גופים מוסדיים. שניהם קשורים לירידות השערים החדות בשוקי המניות בעולם. בנק ישראל השתמש ביתרות שבידו על מנת לבצע עסקות החלף, כלומר הוא לא מכר מט"ח, אך סיפק לשוק נזילות במט"ח. פעילות זו בלמה את היחלשות השקל והביאה לייסוף חד בימים האחרונים.

הצעדים שבנק ישראל נקט עד כה דומים לאלו של מקביליו בעולם, אולם במינון נמוך יותר. בדומה לרוב הבנקים המרכזיים בנק ישראל החל לרכוש אג"ח ממשלתיות, וכן החל לעשות עסקאות החלף של דולר שקל, בכדי להקל על מצוקת הנזילות בשוק המט"ח. בניגוד לבנקים מרכזיים אחרים בנק ישראל לא הפחית את הריבית ולא החל לרכוש אג"ח של חברות, אם כי אפשרות זו לא נפסלה. הריבית בישראל הייתה נמוכה מאוד עוד טרם המשבר, ובמצב השווקים הנוכחי אין בידה להשפיע באופן משמעותי על מחירי הגיוס של הסקטור העסקי, שמושפעים עתה בעיקר מעלייה בסיכונים, והיעדר נזילות. הממשלות והבנקים המרכזיים בעולם פועלים במרץ להנשים את שוקי האשראי, אם זה על ידי רכישות ישירות של איגרות, הקמה של קרנות בשיתוף עם הבנקים, הקלות בדרישות הון מהבנקים המסחריים וכדומה. אין להוציא מכלל אפשרות שנראה צעדים דומים מאומצים גם בישראל.

פעילים שוקי הון: מדד הוויקס ברמה של משבר 2008

רונן שטיין יחליף את חנה פרי-זן כיו"ר פעילים