תיקון ברמת המחירים או אינפלציה? שוקי ההון בעולם שוברים שיאים ומחירי הנדל"ן מוסיפים גם הם לעלות וזה יוצר "אפקט עושר" בקרב משקי הבית. כלכלני בנק הפועלים בסקירה אחרי פרסום המדד הגבוה של חודש מרץ – 0.6%

לטענתם – הכסף הזול בעולם מחפשאחר השקעות בטכנולוגיה ועל-פי נתוני IVC ההשקעות בחברות היי-טק הגיעו ברבעון הראשון לשיא של 5.7 מיליארד דולר.

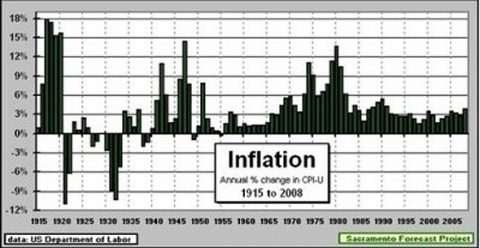

תהליך התיקון כלפי מעלה של המחירים צפוי להימשך בחודשים הקרובים, אך הוא אינו מעיד בהכרח על עלייה פרמננטית בסביבת האינפלציה.

רכישות המט"ח של בנק ישראל הן משמעותיות בהיקפן, אבל הן מתקשות להתמודד עם השפעות שמקורן בעליות ערך של שוקי ההון.

"לאור הגידול החד בפעילות הכלכלית וחזרת האינפלציה לתחום היעד, אנו מעריכים כי הנטייה בבנק ישראל תהיה לצמצם בהדרגה את תכניות הרכישה השונות, ובפרט את רכישות איגרות החוב הממשלתיות", כותבים כלכלני בנק הפועלים.

לגבי ישראל, מציינים הכלכלנים – "השבוע ירשם כנראה כמועד בו המשק הישראלי שב לשגרה – חובת עטיית המסכות בשטחים פתוחים בוטלה ומערכת החינוך חזרה לפעילות רגילה. מדד אמון הצרכנים של בנק הפועלים ו- TNS עלה במרץ והוא מתקרב לרמות של טרם הקורונה. שוקי ההון בעולם שוברים שיאים ומחירי הנדל"ן מוסיפים גם הם לעלות וזה יוצר "אפקט עושר" בקרב משקי הבית. התפנית החדה במצב התחלואה ובפעילות הכלכלית דחקה לקרן זווית התפתחויות שליליות כמו הסיכון הגובר ששוב לא ניתן יהיה להרכיב בישראל קואליציה יציבה, או המתיחות הביטחונית עם אירן. הכסף הזול בעולם תר אחר השקעות בטכנולוגיה ועל-פי נתוני IVC ההשקעות בחברות היי-טק הגיעו ברבעון הראשון לשיא של 5.7 מיליארד דולר. עסקאות פיננסיות אלו מתורגמות להשקעות בפיתוח ושכר לעובדים, ואלו צפויים להזניק את הצמיחה השנה. הירידה החדה בתחלואה השיבה גם את העובדים למשרדים, ולצד עומסי התנועה שנוצרו, זה השיב לפעילות מלאה גם עסקים שפועלים סביב מרכזי תעסוקה אלו כמו מסעדות, שירותי אחזקה ועוד.

"מדד המחירים לצרכן עלה בחודש מרץ ב-0.6%, שיעור גבוה מעט מהתחזית שלנו שעמדה על 0.5%. עליית המדד הושפעה מגורמים עונתיים כמו עליית מחיר בסעיף ההלבשה וההנעלה, בסעיף ההארחה נופש וטיולים, בסעיף עריכת מסיבות, וכן מעלייה במחירי הדלקים שתרמה כ-0.12% למדד הכללי. סעיף ריהוט וציוד לבית עלה בשיעור של 0.8% בהשפעת עליית מחירי ההובלה בעולם. אנו מעריכים כי העלייה באינפלציה בחודשים האחרונים היא בעיקר תיקון לירידות המחירים שנרשמו בשנה שעברה בהשפעת הסגרים. מחירי המזון לדוגמה, שלא הושפעו מהסגרים, ירדו בשנה האחרונה ב-0.1%. מחירי שכ"ד תנודתיים מאוד ובשנה האחרונה הם עלו ב-1.0%. תהליך התיקון כלפי מעלה של המחירים צפוי להימשך בחודשים הקרובים, אך הוא אינו מעיד בהכרח על עלייה פרמננטית בסביבת האינפלציה. אנו מעריכים לדוגמה שמחירי הנסיעות לחו“ל צפויים להתייקר עם תחילת המדידה, וכן צפויים לעלות מחירי הארחה ונופש בישראל, לאור מיעוט הנסיעות לחו“ל. הסיכון שנראה את קצב האינפלציה ממשיך לעלות ועולה על 2% לאורך זמן תלוי במידה רבה במדיניות האוצר ובנק ישראל – ”הדפסת הכסף“ המתמשכת מוסיפה להעלות את מחירי הנכסים הפיננסיים ובייחוד את מחירי הנדל“ן. אלו עשויים להתגלגל לבסוף למחירי מוצרים ושירותים שנמדדים במדד המחירים לצרכן. תחזית האינפלציה ל–12 החודשים הקרובים עומדת על 1.1% ובשנת 2021 על 1.7%.

"השקל במגמת התחזקות בשבועות האחרונים ומתחילת חודש מרץ הוא התחזק ב- 1.6% מול סל המטבעות. עליות השערים בשוקי המניות בעולם, לצד השקעות גדולות של זרים בחברות טכנולוגיה היו בין הגורמים שהביאו להתחזקות השקל. רכישות המט"ח של בנק ישראל הן משמעותיות בהיקפן, אבל הן מתקשות להתמודד עם השפעות שמקורן בעליות ערך של שוקי ההון. כך לדוגמה בחודשים ינואר-פברואר מכרו מוסדיים מט"ח בהיקף של כ- 5.5 מיליארד דולר, וזאת למרות שהם הגדילו חשיפה לנכסים במט"ח וכן הגדילו את החשיפה לשער החליפין. סביר להניח שללא רכישות המט"ח של הבנק המרכזי, ובהינתן עליות השערים בשוקי המניות, השקל היה מתחזק אף יותר ואולי אף יורד מתחת לרמה של 3.00 שקל לדולר.

"האינפלציה בהסתכלות שנתית צפויה להגיע תוך חודשיים לרמה של 1.5%, כלומר מבחינת המדיניות המוניטרית היא תהיה ניטראלית, והסיכוי להפחתת ריבית ירד. התשואות במק"מ קרובות לאפס, אולם אלו מושפעות מרכישות של גופים פיננסים זרים כחלק מעסקאות החלף, ולכן לא ניתן להסיק מהן על צפי לירידת ריבית. במסחר בנגזרים השוק מגלם העלאת ריבית בעוד כשנה מהיום. לאור הגידול החד בפעילות הכלכלית וחזרת האינפלציה לתחום היעד, אנו מעריכים כי הנטייה בבנק ישראל תהיה לצמצם בהדרגה את תכניות הרכישה השונות, ובפרט את רכישות איגרות החוב הממשלתיות. התשואה לעשר שנים ירדה בישראל בחודש האחרון בקרוב לעשרים נקודות בסיס לרמה של 1.1%, זאת במקביל לירידה דומה בתשואות בארה"ב.

לגבי השווקים הגלובלים, בפועלים מדגישים כי מבצע החיסונים באירופה נמשך אך הקצב עדיין לא מספק, ובמדינות אירופאיות רבות נרשמת עלייה בתחלואה – "שיעור המתחסנים מתוך האוכלוסייה בגוש האירו עלה בשבוע האחרון לכ-18%, רמה נמוכה משמעותית מהמצב בבריטניה ובארה"ב שם שיעור המתחסנים עומד על 48% ו-38% בהתאמה. מספר הנפטרים בעולם בשל וירוס הקורונה חצה את השלושה מיליון איש, כשבשבועות האחרונים בולטת העלייה בתחלואה בהודו, בברזיל ובמדינות אירופאיות רבות. קצב ההדבקות בהודו טיפס בשבוע האחרון לכ-200 אלף נדבקים ולכ-3000 נפטרים ביום.

"למרות העלייה המסתמנת בתחלואה, נמשכו העליות במדדי המניות העיקריים בארה"ב ובאירופה. בארה"ב, מדדי הדאו ג'ונס ו- S&P500 הובילו עם עליות שבועיות של כ-1.3%. מדדים אלה הגיעו בסוף השבוע לרמות שיא של כל הזמנים. באירופה, מדדי היורוסטוקס 50 ו-600 עלו גם הם בשיעור דומה. באסיה, מדדי המניות בדרום קוריאה, טייוואן, והונג קונג רשמו עליות של מעל ל-1.0%. מצד שני, המדדים בסין, יפן, והודו ירדו. בשוק מט"ח, הדולר נחלש בשבוע החולף מול סל מטבעות ומול האירו בשיעור 0.7%. בשוק הסחורות נרשמה מאז תחילת החודש עלייה במרבית הסחורות: מחיר חבית נפט מסוג ברנט עלה בכ-5.0% ל- 67 דולר, ומחירי הסחורות החקלאיות והתעשיתיות עלו בכ-4.0%. הירידה בתשואות נמשכה גם בשבוע שחלף, והתשואה לפדיון על אג"ח ממשלת ארה"ב לעשר שנים ירדה השבוע לרמה של 1.58% מרמה של 1.66% בשבוע קודם לכן ו-1.74% בסוף חודש מרץ. התשואות בגרמניה נותרו ברמה של – 0.28%.

"ארה"ב: האינדיקטורים הכלכליים לחודש מרץ מצביעים על צמיחה מהירה. המכירות הקמעונאיות עלו בחודש מרץ בשיעור חד של 9.8%, זאת לאחר שירדו בחודש פברואר. נתון זה משקף את הפתיחה ההדרגתית של הכלכלה האמריקנית, כולל של מסעדות ומרכזי מסחר. הדרישות השבועיות החדשות לדמי אבטלה ירדו בעוצמה מפתיעה לרמה של 576 אלף, הרמה הנמוכה מפרוץ הקורונה במרץ 2020. האומדן הראשון של מדד אמון הצרכנים של אוניברסיטת מישיגן לחודש אפריל עלה לרמה של 86.5 נקודות, הרמה הגבוהה ממרץ 2020, העלייה החודש מיוחסת לעלייה ברכיב המצב השוטף בעוד רכיב הציפיות נותר ללא שינוי. הייצור התעשייתי עלה במרץ 1.4%, שיעור נמוך מהתחזית של 2.8%, זאת בהשפעת מזג האוויר החורפי הקשה בחלק מהאזורים התעשייתיים בארה"ב. בחודש מרץ התחדשה המגמה החיובית בשוק הדיור בארה"ב. התחלות הבניה עלו בשיעור חודשי חד של 19.7%, לאחר הירידה החדה שנרשמה בפברואר, ובהיתרי הבניה נרשמה מגמה דומה והם עלו בשיעור חודשי של 2.7%. הן התחלות הבניה והן היתרי הבניה הגיעו לרמה הגבוהה ביותר מאז שנת 2006.

"העלייה באינפלציה היא בינתיים מתונה מאוד. מדד המחירים לצרכן בארה"ב עלה בחודש מרץ בשיעור של 0.6% ומדד הליבה עלה ב-0.3%, בשניהם העלייה הייתה מעט גבוהה מהצפוי. ברמה שנתית עלה מדד המחירים לצרכן בשיעור של 2.6% ומדד הליבה עלה בשיעור של 1.6% לעומת עלייה שנתית של 1.3% בחודש הקודם. עליות המחירים החודש הושפעו מפתיחת המשק והתייקרו לדוגמה מחירי הטיסות והמלונות. מחירי היבוא גם עלו במרץ בשיעור מפתיע של 1.2%. ההערכות הן שעם תחילת תהליך הנורמליזציה בפעילות הכלכלית, תיתכן עלייה זמנית בשיעור האינפלציה, חלק מזה בשל תיקון לירידות המחירים שנרשמו בסגרים, אולם הפד לא צפוי למהר לנקוט בשינוי במדיניות המרחיבה גם אם האינפלציה תעלה מעל ל- 2% לשנה לתקופה מסוימת. הציפיות לאינפלציה ל- 5 שנים קדימה הנגזרות משוק ההון עלו מ-2.51% בתחילת השבוע ל-2.57% בסופו, והציפיות ל- 10 שנים עלו מ- 2.31% ל-2.36%.

"גוש האירו: גרמניה, צרפת, ואיטליה שואפות להאיץ את קצב ההתחסנות של האוכלוסייה. המצב מדאיג במיוחד בגרמניה, שם נרשמת עלייה חדה בתחלואה וקיים לחץ גדול על מקומות אשפוז לחולי קורונה במצב קשה. הפעילות הכלכלית רושמת שיפור מתון. המכירות הקמעונאיות רשמו בפברואר עלייה של 3.0%, אך ברמה שנתית הן עדיין נמוכות ב-2.9%. הייצור התעשייתי ירד בפברואר בשיעור שנתי של 1% ומדד הסנטימנט הכלכלי של ה-ZEW ירד באפריל ב-7.7 נקודות באפריל, ככל הנראה בהשפעת המשך המגבלות רבות על הפעילות והתהליך האיטי יחסית של התחסנות האוכלוסייה. עם זאת עדיין מדובר ברמה גבוהה יחסית של המדד. מדד המחירים לצרכן עלה בחודש מרץ בשיעור שנתי של 1.3% ומדד הליבה עלה ב- 0.9%. בדומה לארה"ב, הבנק המרכזי האירופי מעריך שחלק מההאצה באינפלציה נובע מגורמים זמניים כגון עלייה במחירי סחורות, ובמיוחד מחירי האנרגיה. באיטליה הממשלה העלתה את יעד הגרעון התקציבי כאחוז מהתוצר ל- 11.8%, לעומת תחזית של 8.8% בחודש ינואר. העדכון כולל את השפעת חבילת צעדים בהיקף של 40 מיליארד אירו במטרה להמריץ את הפעילות הכלכלית.

"סין: צמיחה חדה של 18.3% בתוצר ברבעון הראשון של 2021 בהשוואה לרבעון המקביל בשנה שעברה. עם זאת, לעומת הרבעון הרביעי של 2020 נרשמה האטה בקצב הצמיחה השנתי והוא האט ל- 4.3% לעומת 14.1% ברבעון הרביעי של 2020. ההאטה בקצב הצמיחה ברבעון הראשון נבעה בין היתר בגלל מגבלות התנועה שנרשמו בסין בתקופת החגים. על פי נתוני המכס, היצוא עלה 30.6% במרץ במונחים דולריים. המכירות הקמעוניות עלו במרץ בשיעור שנתי של 34.2% בהשוואה לתחזית של 28%. זאת, על רקע עלייה בביקושים המקומיים. הייצור התעשייתי עלה ב- 14.1% במרץ יחסית לאותו חודש בשנה שעברה. גם נתוני ההשקעות הישירות ע"י גורמי חו"ל בסין הצביע על התפתחות חיובית. השקעות אלה עלו 39.9% ברבעון הראשון, והגיעו לרמה של 45 מיליארד דולר."