האם השקל חזק מדי ונסחר "ברמה בועתית" ביחס לתנאי השוק הנוכחיים? שמואל קצביאן, אסטרטג שווקים מחדר העסקאות של דיסקונט משיב.

"השקל מנותק מהמצב הגרוע בכלכלה המקומית", "לא יתכן שהדולר-שקל נסחר מתחת ל-3.4". אלו חלק מהכותרות שעלו בהקשר המטבע הישראלי בחודשים האחרונים. לכאורה טענות אלו נכונות. הדולר-שקל נסגר בסוף המסחר ב-17/11 ברמה של 3.35 ובכך נרשמה הפעם ה-35 השנה שבה השקל נסחר מתחת לרמה של 3.4, מספר שיא של ימים מאז 2008.

מגמות אלו התרחשו לצד חולשה חדה בכלכלה המקומית. לפי תחזית קרן המטבע מאוקטובר התוצר הישראלי ירשום ב-2020 נסיגה ריאלית של 5.9%- נתון שהינו גרוע יותר מהצפי הגלובלי (4.4%-). הצמיחה ברבעון השלישי היתה אומנם חזקה יחסית, אך היא די דומה לצמיחה במדינה כמו גרמניה ונמוכה ביחס למדינות הגדולות האחרות בגוש האירו. אם נוסיף לכך את חוסר היציבות הפוליטי על רקע התקציב ומספר גבוה יחסית של מאומתי קורונה בישראל (ביחס לגודל האוכלוסייה)- הרי שלכאורה התחזקות השקל נראית מוגזמת מדי. אולם כאשר בוחנים לעומק אינדיקטורים שונים נראה כי רמתו של השקל כיום די סבירה ביחס לסביבת השוק וסביבת המאקרו.

ראשית נציין כי המגמה האחרונה של השקל מול הדולר איננה מצביעה על מגמה "יוצאת דופן" של המטבע הישראלי.

ב-2019 השקל התחזק מול כל מטבעות המערב וכמעט מול כל מטבעות השווקים המתפתחים.

השנה השקל היה רק "במקום טוב באמצע" מבחינת הביצועים שלו אל מול הדולר האמריקאי. העובדה שסל המטבעות שאותו בוחן בנק ישראל נסחר בסוף אוגוסט בשפל מול השקל (וכיום נסחר קרוב לרמה זו) נבעה בעיקר מהחולשה של הדולר בעולם, כשהדולר מהווה כ-26% ממשקל סל המטבעות. למעשה בשבועות האחרונים השקל נסחר בקורלציה דומה ואפילו גבוהה במעט מול המגמה של הדולר מול מטבעות המערב, בהשוואה לקורלציה הממוצעת בשנים האחרונות. במצב כזה קשה לטעון כי "השקל מתנהג באופן חריג".

הסיפור של התחזקות השקל מול הדולר הוא למעשה הסיפור של היחלשות הדולר מול מרבית מטבעות המערב.

נקודה שניה היא הערכתנו כי הרמה של הדולר-שקל כיום תואמת את תנאי המאקרו והשוק המקומיים והגלובליים, כל עוד הם לא ישתנו לרעה.

הערכה זו נתמכת על ידי מספר ניתוחים שונים. ראשית בחנו את השווי של רמת הדולר-שקל אל מול השווי הנגזר מכח הקניה של מטבעות אלו. לפי מודל זה (הנקרא PPP)- שער החליפין אמור להשוות בין כח הקניה של המטבעות במדינות השונות. מודל PPP איננו משמש למסחר לטווח קצר ואינו מיועד להמלצת BUY או SELL, אך הוא יכול לתת אינדיקציה מסוימת בכדי לבחון האם השקל נסחר ברמה קיצונית מדי.

בשל סיבות מבניות (כמו יצוא שירותי ההייטק של ישראל) השקל נסחר כמעט תמיד ברמה חזקה מדי (כלומר דולר –שקל נמוך) לעומת הערך הנגזר מכח הקניה. במקרים שבהם השקל נסחר באופן "זול באופן קיצוני" – כלומר ללא פרמייה כלל, השקל נטה היסטורית להתחזק בחודשים שלאחר מכן. כך היה למשל סביב אמצע מרץ 2020 (שיא משבר הקורונה בשווקים), סביב אמצע דצמבר 2018, או סביב המחצית השניה של ינואר 2016.

מאידך במקרים שבהם השקל נסחר באופן יקר מאוד – השקל נחלש (כלומר הדולר התחזק) בחודשים שלאחר מכן, כפי שהיה לאחר יוני 2017 או לאחר ינואר 2018.

כיום למרות שהשקל נסחר בשיא מול הדולר (מאז 2008) , חוזקו היחסי רחוק מערכי הקיצון שהיו בסוף ינואר 2018, או בסוף יוני 2017.

במילים אחרות: גם אם לפי מודל כח הקניה השקל יקר יחסית להיסטוריה – לא ניתן לומר שהשקל נסחר באופן קיצוני מדי , אפילו בהשוואה לערכי הקיצון בשנים האחרונות.

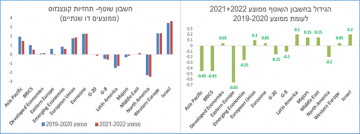

ניתוח שני שביצענו הוא ניתוח המגמות בחשבון השוטף ובהשקעות הישירות (נטו) בישראל לעומת המגמה הכללית של הסל-שקל. נזכיר כי העודף בחשבון השוטף עמד ברבעון השני ברמה של 4.4 מיליארד דולר, אחת הרמות הגבוהות ביותר בשנים האחרונות. ההשקעות הישירות בישראל (FDI) עמדו על 10.8 מיליארד דולר, הרמה הגבוהה ביותר מאז סוף 2018. מגמת השינוי בחשבון השוטף +השקעות הישירות נטו (בניכוי השקעות ישראלים בחו"ל) די מתיישבת עם מגמת השינוי בשקל מול סל המטבעות. נתוני התוצר שפורסמו השבוע מצביעים על סבירות גבוהה להמשך העלייה בחשבון השוטף גם ברבעון השני, עניין שתומך בהתחזקות של השקל. במילים אחרות: חוזקת השקל נובעת מ-Flow כלכלי אמיתי של כסף שנכנס לישראל.

גם בחינה לטווח הקצר של רמת השקל מול פרמטרים שונים לא מצביעה על עיוות חזק מדי ברמתו של השקל.

בחינה זו מאפשרת ניתוח לטווח זמן קצר יחסית (רמה יומית) והיא מאפשרת לבחון האם נוצר עיוות מסויים ברמתו הנסחרת של השקל לעומת פרמטרים שונים בשוק כמו הדולר בעולם, שערי המניות ועוד מגוון פרמטרים.

נכון לסביבת השוק כעת נראה כי הפער מול הערך ההוגן מתון יחסית. במילים אחרות: באם לא יהיה שינוי בתנאי השוק וברמת הדולר בעולם, או התערבות של גורם חיצוני (בנק ישראל) אין סיבה מיוחדת שהשקל ירשום היחלשות ניכרת בטווח הקצר.

ומה צפוי קדימה?

בראיה לשנים הבאות נראה כי החשבון השוטף ימשיך להיות ברמה גבוהה בהשוואה למדינות אחרות בעולם, כך שה- Flow הכלכלי ימשיך לתמוך בשקל חזק. כך למשל תחזיות קונצנזוס הכלכלנים בעולם מראות כי החשבון השוטף בישראל הינו גבוה יותר מאשר בכל אחד מגושי המדינות בעולם. עובדה מעניינת עוד יותר היא הצפי "לעליית מדרגה" בעודף בחשבון השוטף של ישראל ב-2021+2022 (לעומת השנתיים הקודמות), לעומת שינוי מתון יותר/ שלילי הצפוי במדינות אחרות.

בדקנו את המצב גם ברמה של מדינות בודדות שמייצגות מטבעות מוכרים. מבין 22 המדינות שבדקנו ישראל היא בין 5 המדינות היחידות שבהן החשבון השוטף חיובי ובנוסף קיים גם צפי להתחזקותו בשנתיים הבאות.

הצפי לעלייה בחשבון השוטף של ישראל הגיוני ונתמך במספר מגמות יסוד בטווח הארוך. ראשית נציין כי כלכלת השירותים תמשיך לתפוס חלק ניכר יותר בכלכלה הגלובלית מאשר "כלכלת הסחורות". עניין זה ימשיך לתמוך ביצוא השירותים הישראלי (בהובלת יצוא ההייטק). יתר על כן, "בעולם שאחרי הקורונה" תחומים כמו עבודה ותקשורת מרחוק, Telemedicine ("רפואה מרחוק"), אבטחת סייבר וכו' יקבלו האצה ותקציבים רבים ויתפסו נפח גובר במסחר הגלובלי. לישראל יש לא מעט יכולות בתחום, עניין שיתמוך ביצוא המקומי.

נקודה נוספת היא הסכמי השלום שנחתמו, וככל הנראה עוד יחתמו בעתיד עם מדינות המפרץ. הסכמים אלו יגבירו את היחסים הגלויים של ישראל עם מדינות אלו ויתמכו בגידול ניכר של יצוא אזרחי -טכנולוגי וכנראה גם יצוא ביטחוני. לפי הערכות של גורמים מתחום הייצוא קיים פוטנציאל להגדלת ייצוא ההייטק בעשרות אחוזים. גם זרם תיירים שיגיע לישראל על רקע דתי יהיה להערכתנו חזק יותר מהתיירות היוצאת של ישראל למדינות המפרץ (למעט אולי ההתלהבות הראשונית של הישראלים…). יתכן גם שישראל תוכל לייבא חלק ממקורות הנפט שלה מחלק ממדינות המפרץ, עניין שייעל ויוזיל חלק מהעלויות של יבוא האנרגיה. לגבי שוק האנרגיה נציין כי השנה צפוי יצוא גז מלוויתן בהיקף שנתי של כמיליארד דולר. יצוא הגז צפוי לעלות בשנה הבאה.

ומה הצפי לטווח הקצר?

אישור דירוג האשראי של ישראל וצמיחה חזקה מהצפי ברבעון השני תמכו ככל הנראה במגמת ההתחזקות של השקל בימים האחרונים. הגירעון הממשלתי יעלה אומנם בחדות על רקע משבר הקורונה, אולם מדובר בתופעה הקיימת במדינות רבות בעולם, כך שההשפעה על השקל מתונה יחסית (אם בכלל..). המשקיעים הזרים בוחנים בעיקר את רמת החוב-תוצר וזו צפויה עדיין להיות ברמה נמוכה יחסית למדינות רבות במערב. בנק ישראל עשוי להתערב מדי פעם במסחר , אולם בסופו של דבר, וכפי שציינו, המגמות המבניות יקבעו את מגמת המסחר בשקל מול המטבעות השונים בעולם.

ברמה הגלובלית המגמה של הדולר בעולם והמגמה בשוק המניות הגלובלי (שמתואם עם חוזקת השקל) תשפיע כמובן גם כן על המגמה בדולר-שקל.

מאז הבחירות לנשיאות (3/11) הדולר נחלש כמעט מול כל המטבעות העיקריים בעולם וכך היה גם מול השקל.

הבנקים המרכזיים בעולם עשויים להשפיע גם הם על המסחר בדולר בעולם (ולכן גם מול השקל). המדיניות עליה יכריז ה- ECB ב-10/12 (האם יצליח להחליש את האירו?) , מדיניות הפד- כל אלו עשויים להשפיע על המגמה בדולר בעולם ולכן אולי גם על השקל.

בשורה התחתונה: בראיה לטווח הארוך אנו בדיסקונט ממשיכים להעריך (בדומה להערכתנו בפברואר) כי קיים לחץ מבני להתחזקות השקל מול סל מטבעות העיקריים במערב.

הערכות: ירידת הדולר עדיין לא הסתיימה השקל צפוי להמשיך להתחזק מול הדולר

בנק ישראל: עודף הנכסים על ההתחייבויות של המשק מול חו"ל עלה ברביע השני בכ-14.5 מיליארדי דולרים